中国糖尿病ケア医薬品・機器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

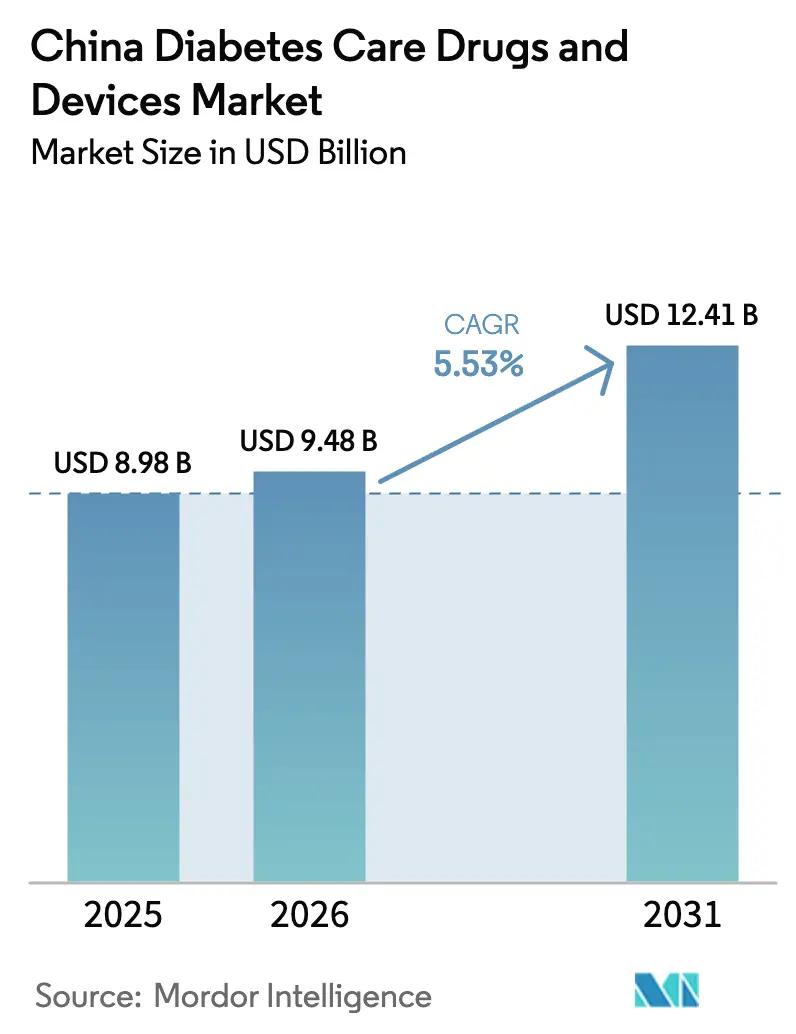

| 基準年の市場規模 (2025) | 8.98 十億米ドル |

| 市場規模 (2026) | 9.48 十億米ドル |

| 市場規模 (2031) | 12.41 十億米ドル |

| 成長率 (2026 - 2031) | 5.53% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国糖尿病ケア医薬品・機器市場分析

2026年における中国糖尿病ケア医薬品・機器市場規模は94.8億米ドルと推定され、2025年の89.8億米ドルから成長し、2031年には124.1億米ドルに達する見込みであり、2026〜2031年にかけてCAGR 5.53%で拡大します。持続的な成長は三つの構造的要因を反映しています。すなわち、1億4,000万〜2億3,300万人の糖尿病患者人口、デジタル慢性疾患管理に向けた強力な政策推進、そして従来の薬物療法を補完する急速な機器革新です。国家数量ベース調達(NVBP)はインスリンの中央値価格を42.08%引き下げ、累計28.5億米ドルの節約を実現してアクセスを拡大するとともに、メーカーにコスト効率の高い差別化パイプラインの追求を促しています。規制の勢いも同様に顕著であり、2024年には国家薬品監督管理局(NMPA)が228件の新規糖尿病関連申請を承認し、超長時間作用型経口血糖降下薬コフログリプチンが初めて承認されました。地域格差は依然として続いており、第1線都市が最先端治療の早期普及の恩恵を受ける一方、第2・第3線都市における薬局の整備が次の需要波を支えています。

主要レポートの要点

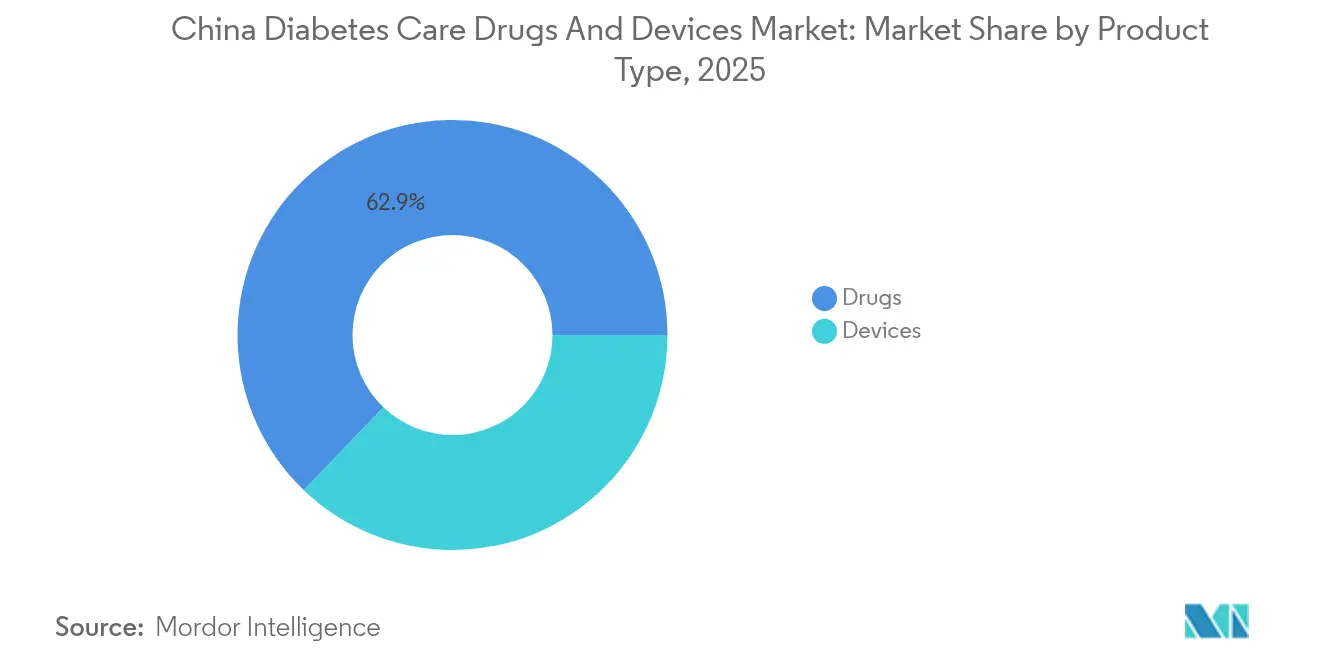

- 製品タイプ別では、医薬品が2025年に62.85%の売上高シェアをリードし、機器は2031年までCAGR 6.28%で最も速く成長する見込みです。

- 糖尿病タイプ別では、2型が2025年の中国糖尿病ケア医薬品・機器市場シェアの90.55%を占め、1型はCAGR 6.31%で2031年まで拡大する見通しです。

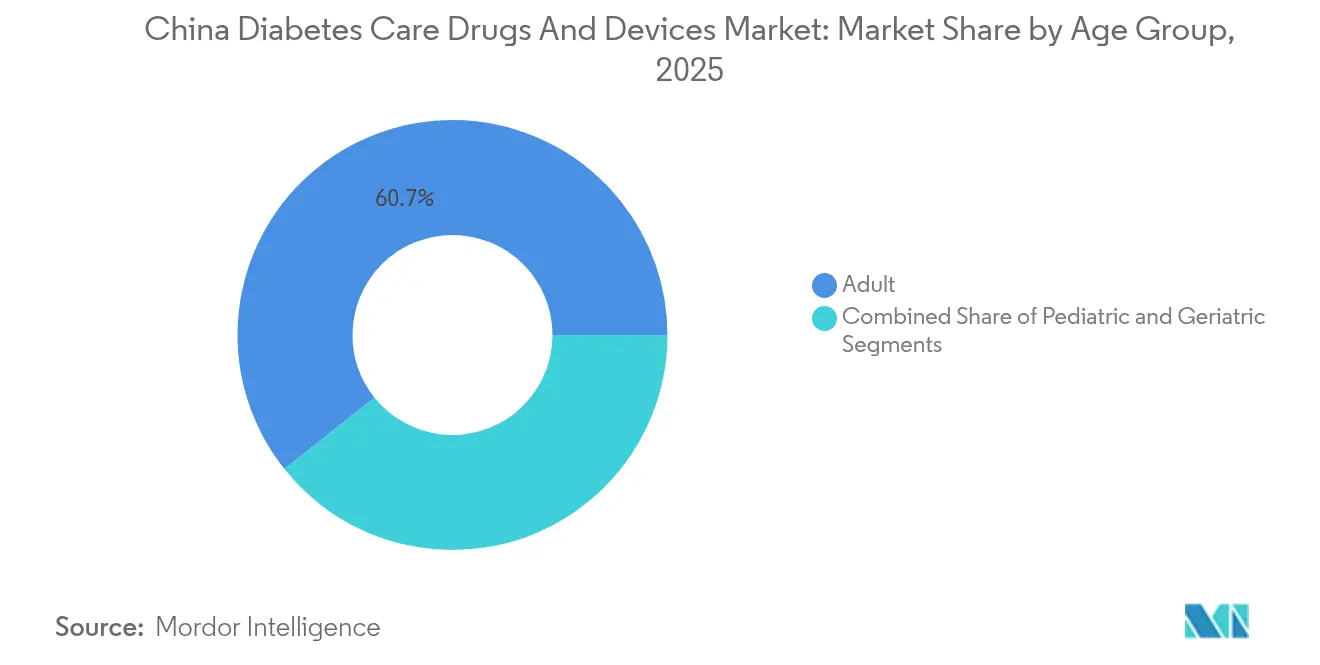

- 年齢層別では、成人が2025年の中国糖尿病ケア医薬品・機器市場規模の60.72%を占め、高齢者セグメントが2031年までCAGR 6.18%で最も高い拡大ペースを示しています。

- 流通チャネル別では、オフライン店舗が2025年に71.65%のシェアを維持しているものの、オンラインチャネルは2031年までにCAGR 6.42%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国糖尿病ケア医薬品・機器市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 糖尿病有病率の増加と人口高齢化 | +1.8% | 全国、第1線都市に集中し第2・第3線都市に波及 | 長期(4年以上) |

| 革新的治療薬に対する政府償還の拡大 | +1.2% | 全国、北京・上海・広州で早期に恩恵 | 中期(2〜4年) |

| CGMおよびインスリンポンプ技術の普及拡大 | +0.9% | 都市部を中心に第2線都市へ拡大 | 中期(2〜4年) |

| WeChatベースのデジタルアドヒアランスプラットフォーム | +0.7% | 全国、技術に精通した人口における浸透率が高い | 短期(2年以内) |

| 国内GLP-1生産能力の急増と特許崖 | +0.6% | 全国の製造拠点、輸出指向地域 | 中期(2〜4年) |

| 第2・第3線都市における小売薬局の拡大 | +0.5% | 第2・第3線都市、農村部と都市部の移行地帯 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

糖尿病有病率の増加と人口高齢化

中国の推定成人糖尿病有病率15.88%は、1億4,000万〜2億3,300万人の患者に相当し、従来のケア経路に大きな負荷をかけています。高齢化社会はさらに複雑性を増しており、現在2億人以上の市民が65歳以上となっており、このコホートはインスリン抵抗性の上昇や多疾患合併を示します [1]ユー・チャン・チョウ、〈2005年から2023年における中国の糖尿病の全国・省別有病率と非致死的負担、および2050年までの有病率予測〉、軍事医学研究、mmrjournal.biomedcentral.com。高齢患者は補助技術と簡略化された治療計画を必要としており、通院回数を減らすコネクテッドモニタリング機器への需要を喚起しています。システム的な介入がなければ、有病率は2050年までに29.1%に達する可能性がありますが、ターゲットを絞ったデジタルソリューションがその上昇を半減させる可能性があるというエビデンスがあります。糖尿病関連直接支出1,653億米ドルという増大する医療費は、中国糖尿病ケア医薬品・機器市場が提供し始めているスケーラブルなテクノロジー活用型モデルへの緊迫性を高めています。

革新的治療薬に対する政府償還の拡大

毎年の国家医療保険医薬品目録(NRDL)交渉では2024年に117分子が追加され、価格を61.7%引き下げる一方で、数量コミットメントにより開発者のインセンティブを保護しています。2025年に15の希少疾病用医薬品が追加されたことは、複雑な糖尿病合併症に対するより幅広いカバレッジを示しています。デュアルチャネルシステムにより、病院処方集外でもプレミアム医薬品の入手が可能になりましたが、基本保険と商業保険の階層間のナビゲーションは依然として複雑です。9,000億人民元規模の商業医療保険は、NRDLのカバレッジ範囲外の治療薬に対するブリッジとして台頭しつつあります。NVBPによるインスリン調達は、インスリンの1日あたりコストを地域の1日賃金の1.63倍から0.68倍に削減し、手頃な価格と品質は相互排他的である必要がないことを証明しました [2]ジン・ユアン、〈インスリン専用の国家数量ベース調達(NVBP):中国およびその他地域における手頃なアクセスに向けて〉、BMJグローバルヘルス、gh.bmj.com。

CGMおよびインスリンポンプ技術の普及拡大

持続血糖モニタリング(CGM)は、若年の健康志向購入者と医師の受け入れ拡大に後押しされ、2025年までに1億5,000万人民元のニッチ市場から40億人民元のセグメントへと拡大しました。フラッシュセンサーはプレミックスインスリン使用者の目標範囲内時間(タイム・イン・レンジ)を6.5%改善し、グルノボのようなリアルタイムCGMシステムは平均絶対相対差8.89%を達成し、旧来のフラッシュリーダーの10.42%を上回っています [3]シェンホイ・ゴ、〈新規リアルタイム持続血糖モニタリングシステムの精度:2型糖尿病の入院患者30名における前向き自己対照試験〉、フロンティアーズ・イン・エンドクリノロジー、frontiersin.org。インスリンポンプの普及率は1型患者で11.4%にとどまっていますが、それでもポンプ使用者はHbA1cが8.3%であるのに対し、複数回注射では9.2%であり、臨床的価値が強調されています。AbbottとMedtronicがフリースタイル・リブレと自動投与アルゴリズムを連携させる企業間統合は、クローズドループパラダイムへの移行を示しています。

WeChatベースのデジタルアドヒアランスプラットフォーム

WeChat中心のケアモデルは、フラッシュモニタリングを組み合わせた1型患者において、空腹時および食後血糖値ならびにHbA1cの統計的に有意な低下を示しています。インテリジェント血糖計を統合したモバイルアプリは、参加者の59%が3ヶ月以内にHbA1c 7.0%未満を達成するのを支援し、従来の診療所では対応できない行動強化を反映しています。eKTANGフレームワークは、継続的なリモートフィードバックを利用して薬物用量調整や食事指導を迅速にエスカレーションし、タイム・イン・レンジ指標を向上させます。成功にもかかわらず、都市部と農村部の利用者間のエンゲージメント格差は依然として存在し、デジタルリテラシーが普及の重要な鍵となっています。

阻害要因の影響分析*

| 阻害要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| インスリンおよび機器に対するNRDL価格の侵食 | -0.8% | 全国、特にプレミアム製品セグメントへの影響 | 中期(2〜4年) |

| インスリンポンプ普及率の低さと教育格差 | -0.6% | 専門医アクセスが限られた農村部および第3線都市 | 長期(4年以上) |

| クラウドCGMデータに対するデータプライバシーの制限 | -0.4% | 全国、クラウドベース分析プラットフォームへの影響 | 短期(2年以内) |

| センサーチップのサプライチェーンの変動性 | -0.3% | 国内機器メーカーに影響するグローバルサプライチェーン | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

インスリンおよび機器に対するNRDL価格の侵食

インスリン価格の中央値42.08%引き下げはアクセスを民主化しましたが、利益率を圧迫し、多国籍企業は品質を妥協することなく低価格帯に向けて中国ポートフォリオを再編成することを余儀なくされています。機器メーカーも同様の調達ラウンドに直面しており、パッチポンプのようなR&D集約型プラットフォームの資本回収に疑問が生じています。プレミアム製品は商業保険を通じて引き続き参入できますが、多層的な償還ナビゲーションは普及を遅らせ、マーケティングを複雑にします。各社は入札上限に合わせてコストを抑えるため、中国固有のSKUと現地製造拠点で対応しています。

インスリンポンプ普及率の低さと教育格差

ポンプ療法の普及率11.4%は、手頃な価格を超えたシステム的な障壁を示しており、専門医のトレーニング不足や炭水化物計算教育のギャップが含まれます。農村部の医療提供者は標準化されたポンプカリキュラムを持つことはほとんどなく、結果として断片的なアフターサポートと最適でない血糖管理が生じています。社会経済的格差—より高学歴・高収入家庭での普及率の高さ—はより広いデジタルデバイドを反映しています。病院中心のケアモデルはポンプの成功に不可欠な要素である継続的なメンタリングを制限し、それにより中国糖尿病ケア医薬品・機器市場における成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:医薬品優位の中で機器がイノベーションを牽引

医薬品セグメントは2025年売上高の62.85%を獲得し、中国糖尿病ケア医薬品・機器市場における優位性を確認しました。しかし、患者と医師が持続血糖モニタリングと自動投与システムに収斂するにつれ、機器売上高はCAGR 6.28%でより速い成長が予測されています。CGMの普及は臨床ユーザーから健康志向の消費者へと広がり、インスリンポンプはハイブリッドクローズドループ統合に向けて進化しています。

モニタリング機器は数量面でのリーダーシップを維持しており、自己血糖測定器が単位販売数でトップを占めるものの、コモディティ価格設定に直面しているのに対し、CGMはリアルタイムデータフィードでプレミアム価格帯を維持しています。2024年に承認された週1回投与のイコインスリンのようなインスリンのイノベーションは、長時間作用型医薬品と機器エコシステムの収斂を示しています。GLP-1注射剤は糖尿病・肥満の二重適応症を活用し、Novo NordiskとMerckがそれぞれ20億米ドル以上の戦略的ライセンス供与を行い、非インスリン薬カテゴリーで最も急速に成長しています。この相互受粉は、中国糖尿病ケア医薬品・機器市場の機器の市場規模が次世代薬物療法と連動して拡大していることを示しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

糖尿病タイプ別:2型優位の中で1型が加速

2型は2025年売上高の90.55%を占める数量の軸であり、座りがちなライフスタイルと食事の移行に牽引されています。デジタルプラットフォームは現在、生活習慣指導と服薬アドヒアランスを統合し、全ての線都市コホートにわたって予防的ケアへのアクセスを拡大しています。継続的なリモートコーチングプログラムによりHbA1c管理が改善され、機器と医薬品のアドヒアランスが同時に強化されています。

1型の売上高は規模こそ小さいものの、より良い診断と成人発症の認識拡大に支えられ、年率6.31%成長が予測されています。臨床試験では、ポンプ療法がHbA1cを7.19%に低下させるのに対し、複数回注射では7.71%であることが示されており、優れた血糖安定性が強調されています。患者一人当たりのプレミアム支出は、このコホートが中国糖尿病ケア医薬品・機器市場規模における技術的アルファを牽引していることを意味しており、共有CGMプラットフォームを通じた2型ケアへの波及効果もあります。

年齢層別:高齢者の急増がケアモデルを再構築

18〜64歳の成人が2025年売上高の60.72%を生み出し、糖尿病有病率のピークを反映しています。しかし、65歳以上のセグメントは年率6.18%で拡大しており、人口高齢化を反映しています。認知機能低下と多剤服用リスクは、週1回の基礎インスリンや使いやすいCGMなど、高齢者の制限に適した簡略化された治療計画を必要とします。

2024年に公表されたガイドラインは個別化された目標を求めており、デジタルインターフェースには高齢者の使いやすさを向上させるために大きなアイコンと音声プロンプトが組み込まれています。若年成人はデジタルリテラシーの高いコホートであり、アプリ連動型血糖計やオンライン診療の早期普及を促進しています。年齢層をまたいだ製品設計の最適化は、中国糖尿病ケア医薬品・機器市場における競争上の差別化要因として台頭しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

流通チャネル別:デジタルトランスフォーメーションが加速

オフライン店舗が2025年の売上高の71.65%を支配しているものの、政策改革により電子薬局での処方抗糖尿病薬の販売が認められるにつれ、オンラインプラットフォームは年率6.42%で拡大すると予測されています。実店舗の薬局は、対人カウンセリングが重視されデジタル帯域幅が限られることもある第3線都市において依然として不可欠です。

大手EC企業はインスリンの品質を保全するコールドチェーンとラストマイル配送に投資しており、WeChatミニプログラムは医師診療、検査データ、自宅への配送を単一のワークフローに結びつけています。デジタルエコシステムにコミュニティ薬剤師を統合したハイブリッドモデルはアドヒアランスモニタリングを改善し、中国糖尿病ケア医薬品・機器市場の成長を推進するオムニチャネルシナジーを創出しています。

地理的分析

地域別のパフォーマンスは大きく異なります。第1線ハブである北京、上海、広州は、高密度の専門医クラスター、プレミアム保険適用範囲、およびNRDLパイロットへの早期参入により恩恵を受けており、新薬とセンサーの初期ローンチパッドを形成しています。北京・天津・河北回廊内の都市間患者移動がアクセスのギャップをある程度解消していますが、低所得患者の通院は都市内交通によって依然として制限されています。

第2・第3線都市は、拡大する中産階級と継続的な病院・薬局の整備のおかげで、最も高い増分需要を占めています。国家衛生健康委員会の2024年指令は、これらの市区町村を対象にプライマリケアでの医薬品配布の拡大を指示しており、慢性疾患カバレッジは2027年を期限としています。小売薬局チェーンも郊外地帯への進出を進め、インスリンおよびCGM消耗品を供給しながら糖尿病教育サービスを提供しています。農村県における人頭払いパイロットプログラムは管理不良糖尿病の割合を低下させ、全国展開のテンプレートを確立しています。

農村部は専門医不足とデジタルインフラの脆弱性に直面しており、シンプルで低メンテナンスの機器とSMSベースのアドヒアランスツールの使用を余儀なくされています。政府が支援するテレメディシンプラットフォームは、郡レベルの診療所が都市部の内分泌専門医に相談できるようにすることでこのギャップを埋めています。5Gネットワークのアップグレードが進めば、リアルタイムCGMデータストリームのサポートが可能となり、潜在的な需要を解放し、中国糖尿病ケア医薬品・機器市場における地域格差をさらに解消することが期待されています。

競争環境

海外の既存企業であるAbbott、Medtronic、Novo Nordiskは、画期的なハードウェアとバイオロジクスポートフォリオを通じて認知度を維持し続けています。しかし、NRDLによる継続的な価格低下は利益率の調整を促し、現地生産を現地化するジョイントベンチャーと技術移転を奨励しています。Novo NordiskによるUnited Laboratoriesの肥満関連資産UBT251の20億米ドルでの買収は、隣接する代謝疾患領域へのポートフォリオ拡大の好例です。

国内のイノベーターは急速にスケールアップしています。Sinocareの第3世代CGMに関する欧州独占販売契約は、中国の工学技術が国際的に認められていることを反映しています。規制措置は現在、調達において国内発明を優先し、国内開発のGLP-1アナログと非侵襲性血糖計の審査を加速させています。Hengruiが米国のGLP-1候補薬を4億米ドルのライセンス導入したことは、国内R&Dへの資本流入をさらに示しています。

競争上の差別化は、医薬品、機器、データサービスをシームレスなユーザーエクスペリエンスに統合した総合エコシステムへと移行しています。AbbottとMedtronicのフリースタイル・リブレセンサーと自動ポンプの連携は、クローズドループプラットフォームへの動きを強調しています。農村部の拡大と高齢者サービスのニッチを取り込むプロバイダーは、都市部の病院チャネルのみに注力する競合他社を凌駕する可能性が高く、中国糖尿病ケア医薬品・機器市場の戦略的方向性を定めています。

中国糖尿病ケア医薬品・機器産業リーダー

Medtronic

Roche

Novo Nordisk

Sanofi

Abbott Laboratories

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:中国のNMPAが成人2型糖尿病管理を適応症とするCSPC Ouyi Pharmaceuticalのプルソグリプチン錠を承認し、国内開発の経口薬がまた一つ誕生しました。

- 2024年12月:Sanofiは北京にインスリン製造拠点を建設するために10億ユーロ(10億4,000万米ドル)を拠出することを表明し、同社の中国における過去最大の投資となりました。

- 2024年12月:A. Menarini DiagnosticsとSinocareは、Sinocareの第3世代CGMを20以上の欧州市場で販売する独占契約を締結しました。

- 2024年6月:NMPAが成人2型糖尿病を対象としたNovo Nordiskの週1回投与のイコインスリンを承認し、注射の負担が毎日から毎週に軽減されました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、中国の糖尿病治療薬・機器市場を、国内で処方される抗糖尿病薬とグルコースモニタリングやインスリン投与を行う患者用機器の合計年間売上高として扱っている。モルドーインテリジェンスのアナリストによると、この市場には、経口薬や注射薬、自己血糖測定器、持続血糖モニター、インスリンペン、ポンプ、注射器、病院や小売店、オンラインプラットフォームを通じて販売される消耗品などが含まれる。

獣医学的ケアにのみ使用される製品や、糖尿病治療効果を謳わない市販の栄養補助食品は対象外である。

セグメンテーションの概要

- 製品タイプ別

- 機器

- モニタリング機器

- 自己血糖測定器

- 持続血糖モニタリングシステム

- 管理機器

- モニタリング機器

- 医薬品

- 経口抗糖尿病薬

- インスリン薬

- 非インスリン注射薬

- 配合剤

- 機器

- 糖尿病タイプ別

- 1型糖尿病

- 2型糖尿病

- 年齢層別

- 成人

- 高齢者

- 小児

- 流通チャネル別

- オフライン

- オンライン

詳細な調査方法とデータの検証

一次調査

公表されているデータのバランスをとるため、研究チームはTier-1およびTier-2都市の内分泌専門医、病院チェーンや機器販売業者の調達マネージャーにインタビューを行い、中国東部、中部、西部のインスリン使用者を調査した。これらの声は、数字を確定する前に、普及率の仮定、平均販売価格、チャネルのシフトをテストした。

デスクリサーチ

最初のモデルを支えるのは、パブリックドメインのエビデンスである。アナリストは、国際糖尿病連合アトラス、国家衛生委員会慢性疾患速報、中国衛生統計年鑑などの情報源から有病率と治療率を収集し、税関総署のデータとQuestel経由でアクセスした特許出願によって貿易の流れをチェックした。D&B Hooversの企業財務情報、各省の償還リストに掲載された薬価通知、Dow Jones Factivaが捉えたニュースにより、価格と発売時期が追加された。さらに、CGMの導入と数量ベースの調達効果について概説した査読付きジャーナルから得た知見もある。記載された情報源はその組み合わせを示しているに過ぎず、その他多くの文献から検証や明確化がなされた。

マーケット・サイジングと予測

トップダウンの有病率-治療コホート間の構築と患者一人当たりの支出の再構築によりベースラインが作成され、ボトムアップのサプライヤー収益サンプルとチャネルチェックとのクロスチェックにより合計が微調整される。主要変数には、成人糖尿病有病率、保険治療の適用範囲、1日平均インスリン投与量、デバイスの交換サイクル、検査用ストリップのeコマース普及率、NVBP価格低下率などが含まれる。多変量回帰では各ドライバーを2030年まで予測し、シナリオ分析では償還制度改革と国内製造能力を検証した。ボトムアップサンプルのギャップは、税関と病院の入札から収集した出荷量に検証された平均販売価格を適用することで埋めている。

データ検証と更新サイクル

外部ベンチマークに対する差異が再作業の引き金となり、すべてのモデルは毎年更新され、政策や供給に関するショックが発生した際には暫定的な更新が行われる。最終的なコンプライアンス・チェックにより、顧客は最新の見解を得ることができる。

モルドールの中国糖尿病治療薬・機器ベースラインが信頼される理由

企業が異なる製品バスケットを選択し、様々な日付で通貨を換算し、様々なスピードでモデルを更新するため、公表されている推定値はしばしば乖離する。医薬品と医療機器の両方を1つの定義に合わせ、為替レートを人民銀行の年間平均に固定し、モデルを12ヶ月ごとに更新することで、我々の研究はこれらの可動部分を減らしている。

通常、医薬品または医療機器のいずれかを除外したり、正味価格ではなく定価を適用したり、自己監視用消耗品を別個のものとして扱ったりすることで違いが生じる。モルドールのアナリストは、NVBPの価格結果を組み込み、通関台帳と単位数量を照合し、専門家のお墨付きの投与強度係数を導入することで、他で見られるような極端な違いを抑えている。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 89.8億米ドル(2025年) | モルドール・インテリジェンス | - |

| 7.85億米ドル(2025年) | グローバル・コンサルタンシーA | 医薬品のみを対象とし、未調整の定価に依存する |

| 320億米ドル(2025年) | 業界誌B | デバイスのみ、ネット価格の正規化を伴わない出荷台数調整 |

しかし、モルドールのベースラインはミッドレンジに位置し、顧客がトレースして再現できる透明なインプットに基づいて構築されているため、意思決定者は信頼できる出発点を得ることができる。

レポートで回答される主要設問

中国糖尿病ケア医薬品・機器市場の現在の市場規模は?

市場は2026年に94.8億米ドルであり、2031年までに124.1億米ドルに達すると予測されています。

製品ミックスの中で最も速く拡大しているセグメントはどれですか?

機器、特に持続血糖モニタリングとインスリンポンプは、2031年までCAGR 6.28%で成長しています。

政府調達はインスリン価格にどのような影響を与えましたか?

国家数量ベース調達はインスリンの中央値価格を42.08%引き下げ、32,000の医療施設にわたって28.5億米ドルの節約をもたらしました。

なぜ1型糖尿病は2型よりも速く成長すると予測されているのですか?

診断技術の向上と患者一人当たりの技術支出の増加が、1型セグメントのCAGR 6.31%を牽引しています。

市場流通においてオンラインチャネルはどのような役割を担っていますか?

ECおよびWeChatベースのプラットフォームは年率6.42%で拡大すると予測されており、コールドチェーン配送とデジタルアドヒアランスサポートを提供していますが、オフライン薬局が依然として過半数のシェアを占めています。

高齢化する人口は製品開発にどのような影響を与えていますか?

65歳以上の2億人以上の市民は、週1回の基礎インスリンや高齢者向けCGMインターフェースなど簡略化された治療計画を必要とし、使いやすさと統合的な慢性疾患管理に向けたイノベーションを促進しています。

最終更新日: