中国バイオ農薬市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

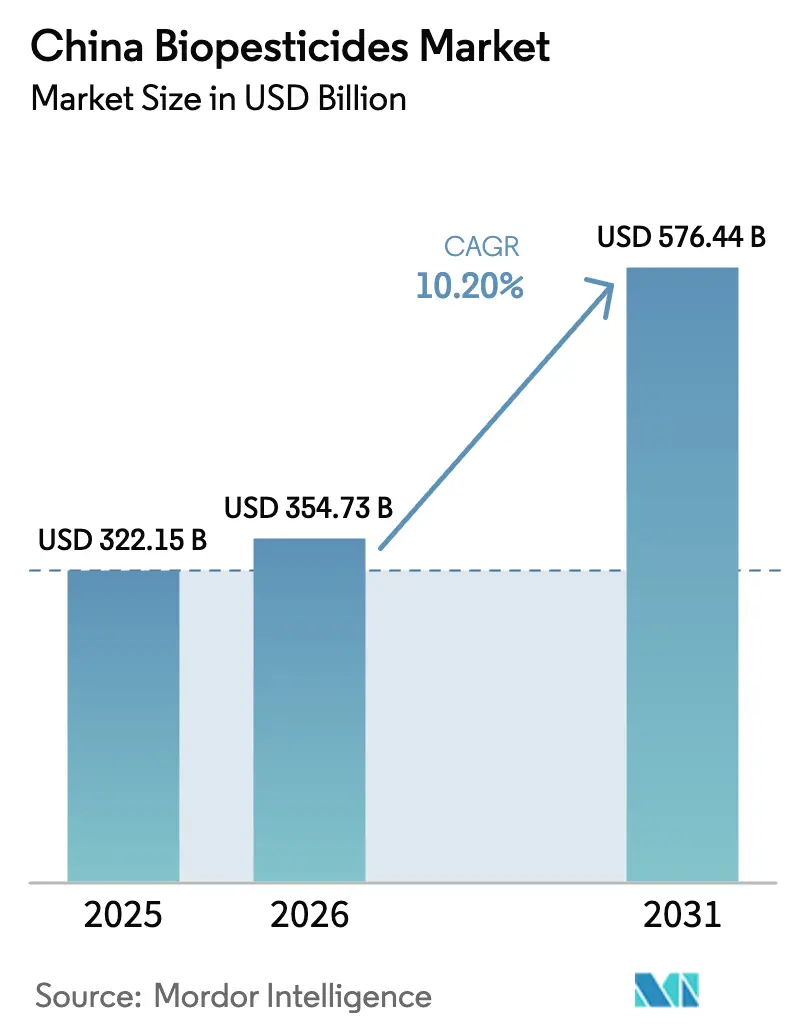

| 基準年の市場規模 (2025) | 322.15 十億米ドル |

| 市場規模 (2026) | 354.73 十億米ドル |

| 市場規模 (2031) | 576.44 十億米ドル |

| 成長率 (2026 - 2031) | 10.20% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国バイオ農薬市場分析

中国バイオ農薬市場規模は、2025年の3,221億5,000万米ドルから2026年には3,547億3,000万米ドルへと成長し、2026年から2031年にかけての年平均成長率10.20%で2031年までに5,764億4,000万米ドルに達すると予測されています。生物系農業資材に対する最大20%の補助金払い戻し、第14次五カ年計画に盛り込まれた化学物質使用上限、および1億2,400万ヘクタールにわたるドローン散布の拡大により、生物農薬はニッチな農業資材からコンプライアンスツールへと移行しています。発酵コストを40%削減する遺伝子編集菌株、第1線都市における有機農産物プレミアムの上昇、および東南アジア諸国連合の関税引き下げが相まって、サプライヤーにとっての商業的な成長余地を広げています。しかし、湿潤な省における生きた微生物の生存率が最大60%低下すること、および新規菌株の登録に24〜36カ月を要することが成長見通しを抑制しています。

主要レポートのポイント

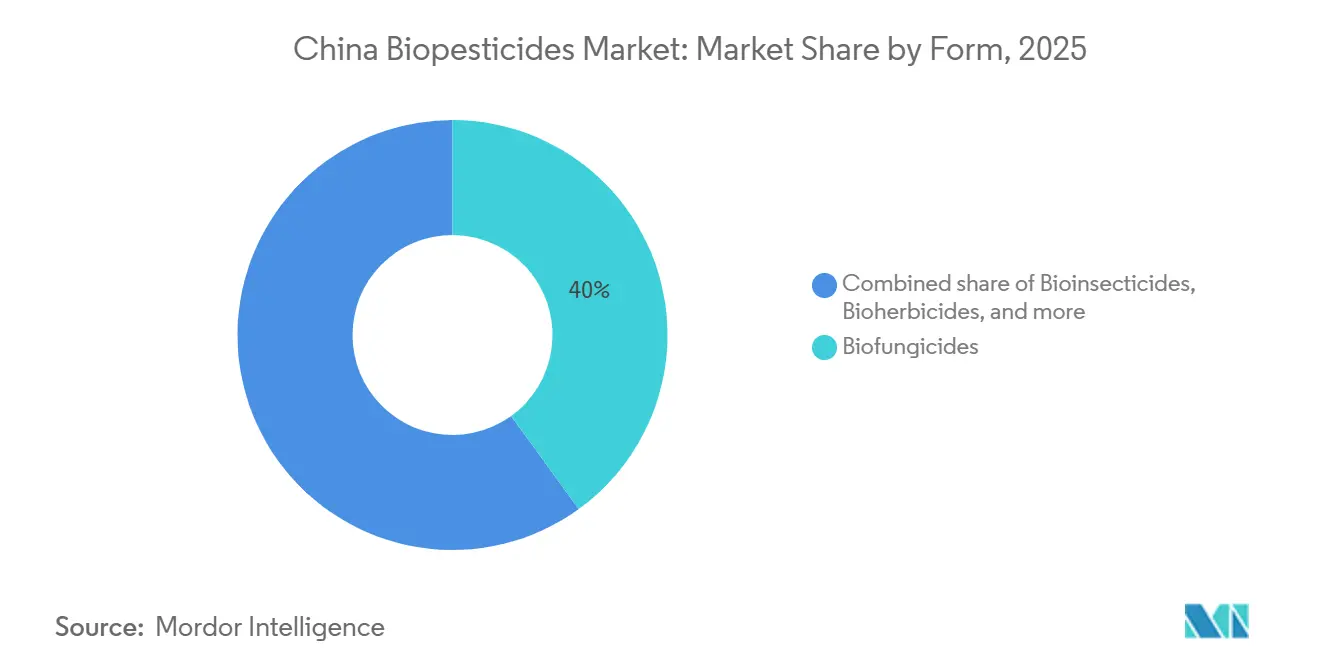

- 剤型別では、生物殺菌剤が2025年の中国バイオ農薬市場シェアにおいて40%の収益シェアをリードし、生物殺虫剤は2031年にかけて年平均成長率12%で拡大しています。

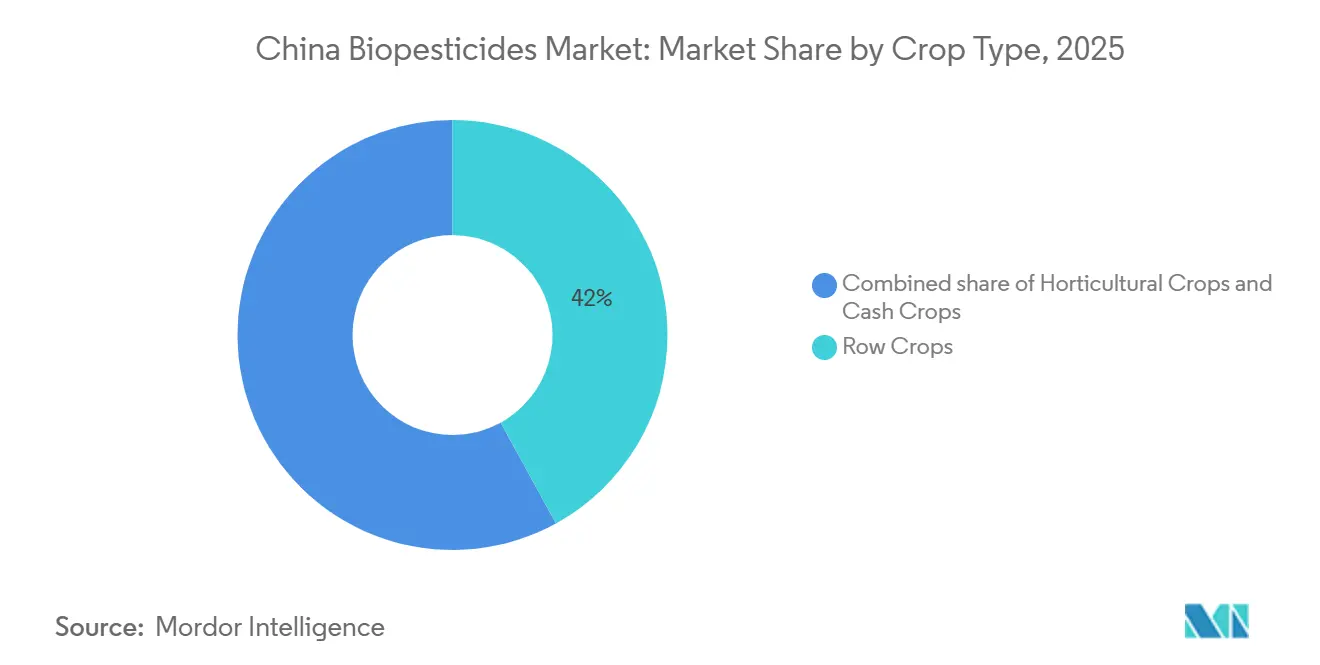

- 作物タイプ別では、畑作物が2025年の中国バイオ農薬市場規模において42%のシェアを占め、換金作物は2026年から2031年にかけて年平均成長率11%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中国バイオ農薬市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政策補助金による普及促進 | +1.8% | 全国、浙江省・江蘇省・山東省・広東省での払い戻し率が高い | 短期(2年以内) |

| 化学物質使用量の義務的削減目標 | +1.5% | 全国、省の局が執行 | 中期(2〜4年) |

| 有機食品プレミアム需要の高まり | +1.2% | 第1線都市から第2線都市への波及 | 中期(2〜4年) |

| ドローンによる精密散布 | +1.0% | 全国、湖南省・江西省・黒竜江省・新疆での普及率が最高 | 短期(2年以内) |

| 合成生物学によるコスト削減 | +0.9% | 山東省・河北省・江蘇省の発酵拠点 | 長期(4年以上) |

| 東南アジア諸国連合(ASEAN)および欧州への輸出拡大 | +0.7% | 山東省・浙江省・広東省の輸出ゾーン | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

政策補助金による普及促進

2024年4月、農業農村部は統合的病害虫管理プログラムに1億9,980万米ドルを充当し、農業者に生物系農業資材コストの最大20%を払い戻す制度を設けました[1]出典:農業農村部、「統合的病害虫管理補助金プログラム2024」、moa.gov.cn。支払いは合成有効成分の前年比10%削減を文書で証明することを条件としており、この規則によりバイオ農薬は任意の追加資材ではなくコンプライアンス上の必需品となっています。3.3ヘクタール以上の農業協同組合および家族農場は自動的に対象となり、精密散布プロトコルを管理できる最も有能なセグメントを取り込んでいます。浙江省および江蘇省の省局は、請求書アップロードから7日以内に払い戻しを入金する電子バウチャーシステムを整備し、農業者のキャッシュフローを改善しています。広東省の普及ステーションは補助金へのアクセスと保管・散布タイミングに関するワークショップをセットで提供し、これまで普及を妨げていた知識格差を解消しています。初期の影響評価では、試験県において初年度シーズンに処理面積が32%増加しており、補助金の触媒的役割が確認されています。

化学物質使用量の義務的削減目標

第14次五カ年計画(2021年〜2025年)は、果物・野菜における農薬使用量を2016年〜2020年のベースラインと比較して10%削減し、主要穀物では5%削減することを義務付ける絶対的なトン数上限を設定しています。2017年に達成されたゼロ成長政策とは異なり、新たな枠組みは強度ではなく量を上限とすることで、高効力バイオ農薬製剤への需要を促進しています。1グラムあたり100億コロニー形成単位を供給するバチルス・チューリンゲンシス製品は、農業者がトン数制限を遵守しながら効果を維持するのに役立っています。山東省および浙江省の輸出志向農業者は、2024年に47種の合成有効成分に対して厳格化された欧州連合の残留基準からも並行して圧力を受けており、生物農薬需要をさらに固定化しています。現在、1ヘクタールあたりの有効成分質量が30%低い製剤については、18カ月以内に暫定承認を付与する迅速審査制度が設けられており、メーカーに対して高胞子数を目指した既存菌株の再設計を促しています。

有機食品プレミアム需要の高まり

有機食品の売上は年々増加しており、北京、上海、広州、深圳が主要なシェアを占めています。小売プレミアムは通常農産物に対して50〜100%の範囲にあり、生物系農業資材の1キログラムあたりの高いコストを相殺しています。盒馬フレッシュ(Hema Fresh)などの食料品チェーンは有機食品の陳列スペースを30%拡大し、バイオ農薬のみのプロトコルを要件とする複数年の供給契約を締結しています。価格実現の向上により、茶および特産野菜の農業者は1シーズン以内に製品プログラムを切り替え、福建省および浙江省でのバイオ農薬需要を押し上げています。

ドローンによる精密散布

2024年には230万台以上の農業用ドローンが1億2,400万ヘクタールを処理し、精密液滴配置により散布量を最大50%削減しました[2]出典:農業農村部、「ドローン活用統計2024」、moa.gov.cn 。湖南省などの省では、協同組合所有のフリートが1畝あたり1.40〜2.10米ドルを請求し、手作業を40%下回るコストで稲作面積の60%への普及を達成しています。農薬検定所(農薬検定所)の承認は現在、超低量ドローン散布向けに1畝あたり500〜800ミリリットルで製剤化されたバチルス・チューリンゲンシスおよびトリコデルマ・ハルジアナム懸濁液をカバーしています。新疆の綿花地帯ではドローンのカバレッジが65%に達し、欧州連合の植物検疫残留基準を満たしながら85%の病害虫防除効果を実現しています。労働コストの削減、飛散の最小化、デジタル散布記録が相まって、ドローンは生物農薬普及の重要な推進力として定着しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 生きた微生物の圃場効果のばらつき | −1.4% | 全国、広東省・広西省・海南省で深刻 | 短期(2年以内) |

| 小規模農家にとっての高い初期コスト | −0.9% | 全国の0.33ヘクタール未満の農場 | 中期(2〜4年) |

| 新規菌株の長期にわたる登録手続き | −0.6% | 全国、イノベーターに影響 | 長期(4年以上) |

| 農業普及サービスの不足 | −0.5% | 内陸省の貴州省・甘粛省・青海省 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

生きた微生物の圃場効果のばらつき

バチルス・チューリンゲンシスおよびトリコデルマ・ハルジアナム製品のコロニー形成単位の生存率は、南部省において気温が35℃を超え湿度が80%を超えると40〜60%低下し、7〜10日ごとの散布を余儀なくされます。紫外線は2日以内に胞子数を半減させるため、ドローンサービスのスケジュールと相反する夜明けまたは夕暮れ時の散布が必要となります。広東省農業科学院は、バイオ農薬を正午に散布した場合と夜明けに散布した場合とで病害虫死亡率が低下することを測定しています。メーカーは紫外線遮蔽補助剤および耐熱性菌株を導入していますが、15〜20%の価格プレミアムが価格に敏感な農業者の採用を妨げています。標準化された効果表示ラベルがないため、農業者は口コミでブランドを比較せざるを得ず、病害虫の圧力が高まった際の信頼性を損なっています。

小規模農家にとっての高い初期コスト

2025年のバチルス・チューリンゲンシスの小売価格は1キログラムあたり180〜220人民元(25.20〜30.80米ドル)で推移しており、ジェネリック合成農薬に対して10〜15%のプレミアムを維持しています。5畝未満の農場は50畝から始まる補助金の閾値を満たさないため、全額小売価格に加えて村の販売業者による20〜30%のマークアップを支払うことになります。植物保護の平均予算は1畝あたり450人民元(63.00米ドル)前後で推移しており、高価格の生物農薬に充てる余裕はほとんどありません。農村銀行がバイオ農薬を回収期間が不明確な高リスクとして分類しているため、信用へのアクセスは限られています。浙江省のパイロットプログラムではコストの30%が払い戻されましたが、多くの高齢農業者が提供できないデジタル記録が必要とされたため、対象農場の12%にしか普及が広がりませんでした。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

剤型別:生物殺菌剤が需要を支え、生物殺虫剤が加速

生物殺菌剤は2025年の収益の40%を占め、580万ヘクタールの施設園芸においてフザリウム、ピシウム、リゾクトニアに対して効果的なバチルス・サブチリスおよびトリコデルマ・ハルジアナム製品が牽引しています。温室事業者は、50〜100%の小売プレミアムを確保し有機ラベル規則を満たす残留物フリーの防除を重視しています。KoppertおよびShandong Sukahan Bio-Technology Co. Ltd.のトリコデルマ製品は85%の防除効果を達成しており、合成農薬と同等であることからシェアのリーダーシップを維持しています。バチルス・チューリンゲンシスが主体の生物殺虫剤は、ピレスロイド耐性が化学農薬の効果を低下させている綿花および野菜の作付面積において年平均成長率12%で拡大しています。生物除草剤は、グリホサートの85〜95%に対して40〜55%の雑草防除水準にとどまるため、シェアは少ないままですが、農薬検定所による脂肪酸およびアレロパシー製品の承認は将来的な上昇余地を示しています[3]出典:農薬検定所、「生物除草剤承認2024」、icama.org.cn 。Chengdu Newsun Crop Science Co. Ltd.のナノカプセル化プロトタイプは2027年までに効果の差を縮めることを目指しており、除草剤カテゴリーにおける中国バイオ農薬市場規模を押し上げる可能性があります。

二次的な需要要因が生物殺菌剤のリーダーシップを強化しています。施設栽培面積の増加は病害圧力を高める一方で、生きた微生物の効果を最大化する散布タイミングの制御を可能にします。サプライヤーはシーズンを通じた根圏定着による長期抑制を実現するサシェ製剤をバンドル提供し、葉面散布に伴う頻度への懸念を軽減しています。一方、生物殺虫剤の成長はドローンサービスの密度と新疆綿花における耐性管理義務に左右されます。Jiangsu Ruifeng Bio-Tech Co. Ltd.が開発中のバキュロウイルスプラットフォームが承認を取得すれば、生物殺虫剤ニッチにおける競争激化が進み、生産者は差別化されたキャリアおよびカプセル化技術へと向かうことになります。

作物タイプ別:畑作物が大量消費を維持し、換金作物が価値成長を牽引

畑作物は2025年に42%のシェアを吸収し、認定グリーンフード作付面積における生物農薬使用30%を義務付ける省の規則により、湖南省、江西省、黒竜江省の水田が最前線に立っています。小麦におけるトリコデルマ種子処理は、2023年に11億5,000万米ドルに達したフザリウム頭部白穂病による損失を軽減しています。トウモロコシの普及は遅れており、病害虫の圧力が低く合成農薬の代替品が依然として安価なためです。しかし、日本に非遺伝子組み換え穀物を輸出する生産者は、残留基準への適合のために生物農薬に転換しなければなりません。

換金作物は2031年にかけて年平均成長率11%で中国バイオ農薬市場を牽引します。新疆の綿花は欧州および米国の残留基準を満たすために作付面積の22%を生物殺虫剤プロトコルに移行しました。浙江省および福建省の茶園は38%が有機認証を取得しており、2024年に47種の有効成分に対する最大残留基準が厳格化された日本および欧州市場での高プレミアムを追求しています。タバコ契約は合成残留物0.5ppm未満を規定しており、バイオ農薬が唯一の実行可能な選択肢となっています。野菜温室は、第1線小売チャネルへのアクセスを解放する残留物フリー認証を追求する事業者として重要なシェアを占めています。これらのダイナミクスは、畑作物がトン数の基盤であり続ける中でも、輸出基準と組み合わさった特産作物の収益性が不均衡な価値獲得を促進していることを示しています。

地域分析

沿岸省は、より充実した普及ネットワーク、高い補助金、および輸出志向のサプライチェーンにより普及をリードしています。山東省は施設野菜の作付面積と物流コストを20%削減する地域サプライチェーンの強みにより、2025年の市場価値において主要なシェアを占めました。浙江省および江蘇省は20%の払い戻し補助金と集中した製造拠点を活用し、さらに重要なシェアを占めています。

南部省の広東省、広西省、海南省は合わせて次の主要シェアを保有していますが、湿潤な夏季に40〜60%の生存率低下が生じ、コストのかかる繰り返し散布が必要となることで制約を受けています。新疆は超低量でバチルス・チューリンゲンシス懸濁液を組み込んだドローン主導の綿花普及により9%を占めています。

内陸部での普及は遅れており、農場の平均面積が0.4〜0.6ヘクタールで補助金の閾値を満たすことがほとんどないためです。50県での農林水産省主導のモバイル普及プログラムは初年度パイロットシーズンに使用量を28%増加させ、知識移転がインフラの格差を補えることを示唆しています。最大の米産地である黒竜江省は、グリーンフード作付面積の30%にバイオ農薬使用を義務付け、散布コストを40%削減する協同組合ドローンフリートを展開した後、シェアを拡大しました。全体として、政策上のアメとムチが気候だけよりも東西の普及格差を説明しています。

規制環境

中国の生物農薬は、農業農村部(MARA)が管轄する国家農薬管理制度のもとで規制されており、農薬管理研究所(ICAMA)を通じて実施されている。登録、ラベル表示、市販後の監督は、農薬管理条例および関連する登録措置の中で規定されている。重要な変更点は、農薬登録管理弁法を改正したMARA第3号命令(2025年)であり、2026年1月1日に施行され、サプライチェーン全体でコンプライアンス要件が強化された。これには、オンライン農薬販売プラットフォームが事業開始から20日以内に許認可当局への登録を行う義務、および新規登録に関するデータ保護期間の明確化が含まれる。

品質と一貫性の管理は、生物活性成分および技術原体に関する最新の国家標準を通じて強化されている。バチルス・チューリンゲンシスおよび真菌農薬技術原液に関する新しいGB/T規格が2025年10月に公表され、2026年5月1日に施行されたことで、製造業者および輸入業者が登録維持および継続供給のために満たすべき規格・試験の一貫性要件が高まった。MARAの作物管理部門はまた、RNA農薬の登録データ要件に関する意見公募を2026年3月に発表し、次世代の生物学的モダリティへの道筋を示す一方で、イノベーターに追加のデータおよびコンプライアンス業務を課している。

バリューチェーン分析

中国の生物農薬のバリューチェーンは通常、菌株の発見と製剤化研究開発から始まり、しばしば国内研究機関との共同作業によって支えられている。その後、農薬・バイオテク産業クラスターにおけるパイロットスケールの発酵と量産に進み、続いてMARAの国家的枠組みのもとでICAMAが主導する承認を経て製品登録・商業化が行われる。製造業者は一般的に微生物系および生物系有効成分を中心にポートフォリオを構築しており、大手企業は高温多湿な省での生存率低下を管理するため、発酵コストの低減と製剤の安定性を重視している。コンプライアンスはチェーン全体を通じて関門的な段階であり続けており、毒性および有効性データ、国家・業界標準への適合、そして生物農薬がニッチプログラムを超えて普及するにつれて厳しく審査されるようになっているラベル表示の内容が含まれる。

商業化は、省単位の流通ネットワーク、農業普及チャネル、協同組合型サービスモデルに依存しており、ドローンサービス提供者とデジタル散布記録が超低容量散布の現場実施を支えている。沿岸部は物流の充実と輸出志向のサプライチェーンにより生産・流通面での優位性を維持している一方、内陸部での普及は普及活動の範囲や補助金へのアクセスとより密接に結びついている。普及にはパートナーシップも重要な役割を果たしており、CABIとMARAの生物安全性共同研究室による技術移転およびIPM能力構築の支援、さらに企業と連携した研究機関による試験が、現場向けの指導内容の現地化と、変動する条件下での性能に対する信頼構築に寄与している。

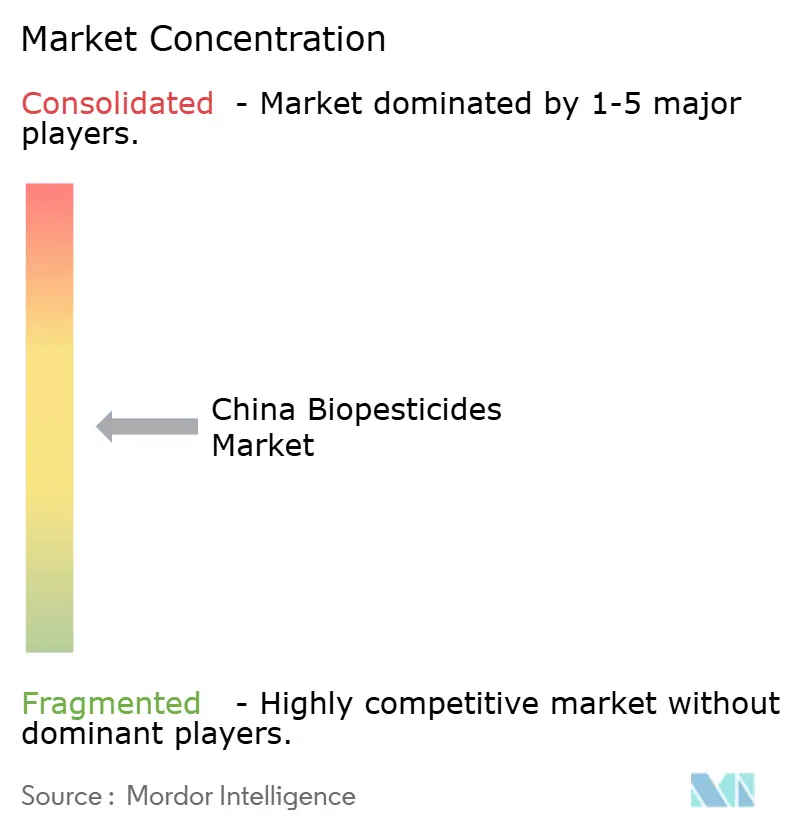

競合状況

上位5社は2025年に重要なシェアを保有しており、その結果、中程度の分散を示す市場集中スコアとなっています。Valent Biosciences LLC、Andermatt Group AG、およびKoppert Biological Systems Inc.は数十年にわたる安全実績と複数省にわたる農業同盟を活用して政府入札を獲得しています。国内生産者のHenan Jiyuan Baiyun Industry Co. Ltd.、King Biotec Corporation、およびShandong Sukahan Bio-Technology Co. Ltd.は規模の経済と登録菌株への迅速な対応を競争基盤としています。

ホワイトスペース活動は酵素系およびバキュロウイルス系製品に集中しており、Hebei Zhongbao Green Crop Technology Co. Ltd.、Jiangsu Ruifeng Bio-Tech Co. Ltd.、およびChengdu Newsun Crop Science Co. Ltd.が生きた微生物の制約を回避する特許を申請しています。技術投資が新たな競争の場となっています。Shandong Sukahan Bio-Technology Co. Ltd.の耐熱性バチルス・サブチリスは38℃での生存率を維持し、1年以内に広東省の野菜セグメントで12%のシェアを獲得しました。Zhejiang Qianjiang Biochemical Co. Ltd.のジベレリン酸除草剤に関する18件の特許は、水稲システムにおけるファーストムーバー優位性を確立する位置付けにあります。

Wuhan Kono Biological Technology Co. Ltd.やRainbow Agro Co. Ltd.などの中小企業は大学と連携して地域化された試験を実施し、普及アドバイザリーに反映させることで農業者との信頼の格差を埋めています。輸出量の増加により、優れた品質システムを持つプレーヤーに有利な優良製造規範認証とトレーサビリティ監査の緊急性が高まっています。

中国バイオ農薬業界のリーダー企業

Valent Biosciences LLC

Andermatt Group AG

Dora Agri-Tech

Biolchim SPA

Koppert Biological Systems Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:住友化学は住友バイオラショナル・カンパニーの運営を開始し、Valent BioSciences、MGK、Valent North Americaを単一のバイオラショナル・イノベーション・グローバルセンターに統合した。この統合により、バイオラショナル製品ポートフォリオの研究開発・商業化が効率化され、中国の生物農薬エコシステムを含む国際市場向けの微生物系・植物由来ソリューションの開発と優先順位付けの方向性が形作られる。

- 2025年10月:農業農村部(MARA)は、緑色農業イニシアチブのもとで5つの生物農薬を承認し、水分散性顆粒剤、乳剤、懸濁剤など、溶剤使用量の少ない水性製剤に重点を置いた。この承認により、規制に適合した製品選択肢の範囲が拡大し、主流の作物保護プログラムにおいて環境負荷が低いとされる製剤への規制上の優先傾向が強化された。

- 2024年5月:農業農村部は、生物系資材コストの最大20%を農家に返還する統合的病害虫管理プログラムのための資金を確保した。合成有効成分の使用削減を文書で証明することに支給を紐づけることで、このプログラムは対象省・協同組合において生物農薬をコンプライアンス関連ツールキットおよびプログラム適格性の対象に組み込んでいる。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、中国生物農薬市場を、中国の農業において病害虫・疾病・雑草の防除に用いられる生物由来の作物保護製品の販売価値と定義し、農場内および近隣の商業チャネルを対象とする。

対象範囲外:合成化学農薬、植物保護効能を訴求しない肥料およびバイオスティミュラント、別サービスとして課金される作物種子処理サービスは対象範囲から除外される。

セグメンテーション概要

- 剤型別

- 生物殺菌剤

- 生物除草剤

- 生物殺虫剤

- その他のバイオ農薬

- 作物タイプ別

- 換金作物

- 園芸作物

- 畑作物

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは中国の作物保護需要の概観から始まり、その後、病害虫管理に使用される生物系有効成分および製剤へと範囲を絞り込んだ。作物栽培面積、貿易フロー、政策動向を把握するため、FAOSTAT、UN Comtrade、中国国家統計局、中国農業農村部、および税関・関税表などの公的資料を参照した。

次に、有効性と普及が最も進んでいる分野を把握するため、公的な規制当局からの発表による製品登録・ラベル表示レベルの情報、および査読済みの農学・植物保護分野の学術誌を確認した。企業の開示資料、投資家向け説明資料、業界団体のウェブサイト、信頼できる農業関連メディアも、中国におけるチャネル構造および一般的な価格帯を確認するために使用した。

いくつかの段階では、公的な報告が十分に詳細でない部分を補うため、企業財務・インテリジェンスの有料サブスクリプション、特許データベース、出荷単位の貿易データを使用した。これらのデスクソースは例示的なものであり、データ収集、検証、明確化のために他にも多くの参考資料を使用した。

一次インタビューおよび調査

一次調査は、主要作物における需要シグナルと価格実現状況の検証、および従来型の病害虫防除プログラム内で生物系ソリューションが代替されている領域の確認に重点を置いた。中国の主要生産省および貿易ルートにおける普及パターン、季節的な使用時期、製剤の選好を検証するため、生産者、農学者、流通業者、製品・規制関連の専門家に聞き取りを行った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:31% | 経営幹部(CXO):15% | |

| ミドルティア:50% | 部門・事業リーダー:33% | |

| 小規模プレイヤー:19% | マネージャー:52% |

市場規模算定・予測

市場規模算定は、トップダウン構造を用いて構築された。作物栽培面積と作物保護の使用強度を、作物および対象病害虫群ごとの普及率を通じて生物系需要プールに変換し、その後、一般的な施用量および平均販売価格を用いて価値に換算した。合計値を現実的なものに保つため、製剤別のサンプル平均販売価格に推定処理面積を乗じる手法や、高消費省における流通チャネルの確認といった選択的なボトムアップ方式の近似値と結果を照合した。

モデルの主要な入力要素には、主要作物群の収穫面積、残留物に敏感なサプライチェーンへの移行、生物系有効成分の登録・更新ペース、季節的な病害虫発生パターン、ドローン散布範囲の拡大などの施用方法の変化が含まれる。特に小規模な地元供給に関してギャップが見られた場合は、インタビューから得た保守的な範囲を使用し、関連する入力に関する貿易動向や報告された生産能力に関する記述などの観測可能なシグナルを用いて調整した。

予測は、専門家の見解に支えられたシナリオ分析を用いて作成された。政策の執行状況、登録のタイミング、天候による病害虫発生圧力は、年によって普及のスピードを速めたり遅めたりする可能性があるためである。各シナリオにおいて、普及率と価格は実務上の制約を踏まえて段階的に進め、1ヘクタール当たりの想定支出額と再照合することで、最終的な数値系列がクライアントとの議論において説明可能な状態に保たれるようにした。

データ検証および更新サイクル

最終的な数値が単一の前提に依存しないよう、複数の確認を通じて検証を行った。処理面積当たりの想定支出額、作物栽培面積の動向、観測された価格変動といった独立したシグナルと市場総計を比較し、現場からのフィードバックと一致しない急激な変動についても確認した。

承認前には、モデルを段階的に見直し、前提条件、単位換算、年次成長要因を別のアナリストが確認し、その後、表とグラフ全体にわたる最終的な整合性チェックを行った。大きな差異が見られた場合は、それが実際の変化、短期的なチャネル在庫の影響、あるいはデータの時期的な問題を反映しているかを確認するため、回答者に再度連絡した。レポートは毎年更新され、重大な事象が発生した場合には中間更新が行われ、クライアントが最新の見解を受け取れるよう、納品前の最終レビューが実施される。

Mordor Intelligenceの中国生物農薬市場規模と他の公表推計値との比較

中国の生物農薬に関して公表されている市場規模は、タイトルが似ていても、製品範囲、価格の算定基準、対象期間が調査間で一致していないことが多いため、しばしば異なる値となる。この差異は、特にチャネル在庫や販促価格が一般的な状況において、各社が処理面積を価値にどのように変換しているかにも起因する。

一括提供サービスとして販売される種子処理サービスはMordor Intelligenceの対象範囲外としており、これにより、サービス収益を製品価値と合わせて計上する調査元と比較して、一部の推計値が下方に振れることになる。その他のギャップは、生物系作物保護をより広範な農業用生物製剤と混同すること、政策関連の見出しに紐づけた強気な普及シナリオを用いること、あるいはヘクタール当たりの負担可能性と照合せずにスポット為替レートや未検証の平均販売価格の上昇を適用することから生じることが多い。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | 322.15億米ドル(2025年) | |

| 地域コンサルティング会社A | USD 296.78 M (2024) | 異なる基準年を使用しており、複数セグメントを混在させた狭い定義を用いているように見えるため、処理面積および施用量に基づく作物レベルの普及率が再構築されていない場合、価値が過小評価される可能性がある。 |

| 業界誌B | USD 1.36 B (2025) | 高い成長率と早い基準年を用いた古い予測セットであり、価格設定は広範な前提のもとで将来に延長されているように見え、現在の登録ペースや現場での価格実現状況を反映していない可能性がある。 |

3つの数値を合わせて見ると、その差異は主に範囲の境界、基準年の設定時期、そして普及率と価格設定が再現可能な支出モデルにどのように変換されるかによって説明される。処理面積、実務的な普及率の範囲、一貫した価格ロジックに算定を紐づけることで、新たな現場シグナルが得られた際にも、この推計値は追跡可能で検証しやすい状態が保たれる。

レポートで回答されている主要な質問

2026年の中国バイオ農薬市場規模はどのくらいで、2031年の予測値はいくらですか?

2026年に3億5,473万米ドルに達し、年平均成長率10.20%で2031年までに5億7,644万米ドルに成長すると予測されています。

中国のバイオ農薬販売をリードする製品剤型はどれですか?

生物殺菌剤が2025年に40%の収益シェアでリードしており、施設園芸における強い需要が背景にあります。

剤型内で最も成長が速いセグメントを牽引する要因は何ですか?

生物殺虫剤は、耐性が合成農薬の効果を制限している綿花および野菜作物でのバチルス・チューリンゲンシスの普及により、2031年にかけて年平均成長率12%で拡大しています。

換金作物が将来の成長にとって重要な理由は何ですか?

綿花、茶、タバコなどの換金作物は、輸出残留基準と有機プレミアムが生物系農業資材を優遇するため、2026年から2031年にかけて年平均成長率11%を記録する見込みです。

政府補助金は普及にどのような影響を与えていますか?

生物系農業資材コストの最大20%を払い戻す補助金は、化学物質使用量の文書化された削減と連動しており、事実上バイオ農薬の採用を義務付けています。

バイオ農薬の普及が最も急速に進んでいる地域はどこですか?

山東省、浙江省、江蘇省は、高い補助金、密な普及ネットワーク、および輸出サプライチェーンへの近接性により他省を上回っています。

最終更新日: