欧州バイオプラスチック市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

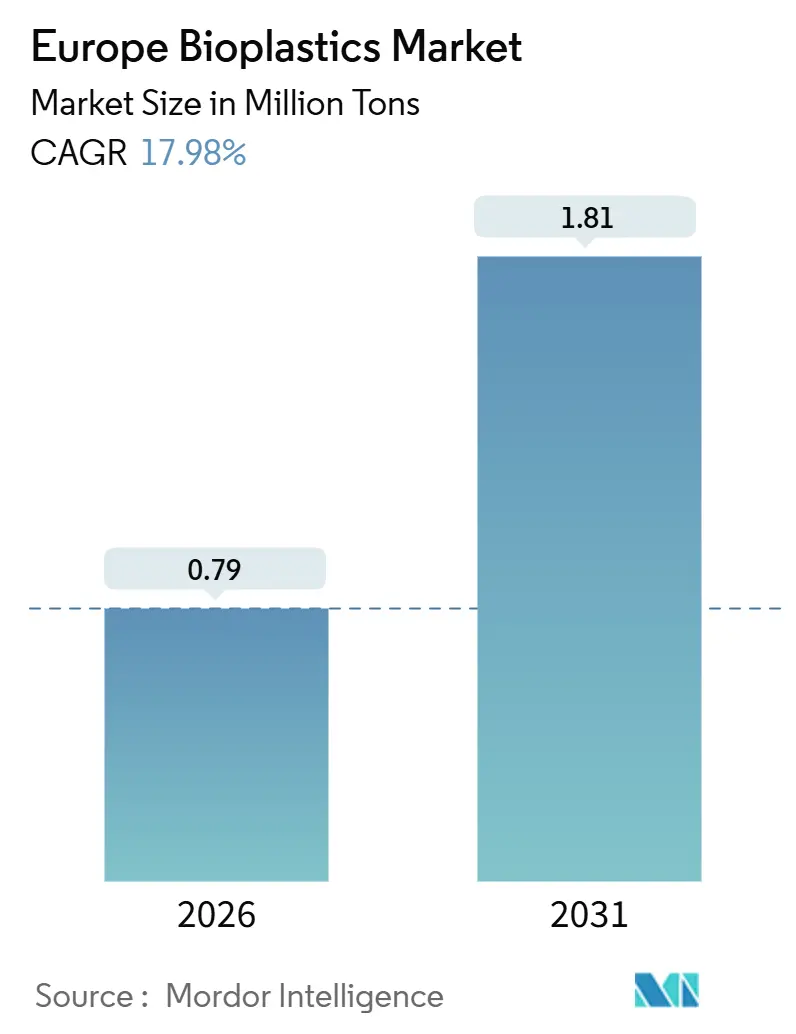

| 市場取引高 (2026) | 0.79 百万トン |

| 市場取引高 (2031) | 1.81 百万トン |

| 成長率 (2026 - 2031) | 17.98% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州バイオプラスチック市場分析

欧州バイオプラスチック市場規模は2026年に79万トンと推定され、予測期間(2026年~2031年)においてCAGR 17.98%で成長し、2031年までに181万トンに達すると予想されています。この急激な成長は、欧州連合の炭素国境調整メカニズム(CBAM)、ブランドオーナーのネットゼロ義務、および認定バイオコンテンツ樹脂が化石ポリマーよりも有利となる価格規律の拡大によって促進されています。強力な政策シグナルがバイオポリエチレン(バイオPE)およびバイオポリエチレンテレフタレート(バイオPET)のドロップイン採用を加速させる一方、堆肥化可能グレードは使い捨てプラスチック指令による規制追い風を享受しています。英国における拡大生産者責任(EPR)賦課金の強化が再生可能原料へのシフトを増幅させ、北欧のパルプ工場内でのリグノセルロース統合が低コストでの原料確保を可能にしています。商業顧客は複数年の引き取り契約を締結し、生産者を原油価格変動から守っており、PHAおよび海洋分解性コポリマーに関する特許活動は着実なイノベーションの勢いを示しています。長期エネルギー契約を持たないコンバーターは、ドイツの電力料金が2020年の基準値の2倍に達したことでマージン圧縮に直面していますが、バイヤーが短期的な価格変動よりも炭素削減を重視するため、PLAおよびPHA設備への新規資本は依然として流入しています。

レポートの主要ポイント

- タイプ別では、バイオベース生分解性が2025年の欧州バイオプラスチック市場シェアの59.81%を占め、2031年にかけてCAGR 22.59%で成長すると予測されています。

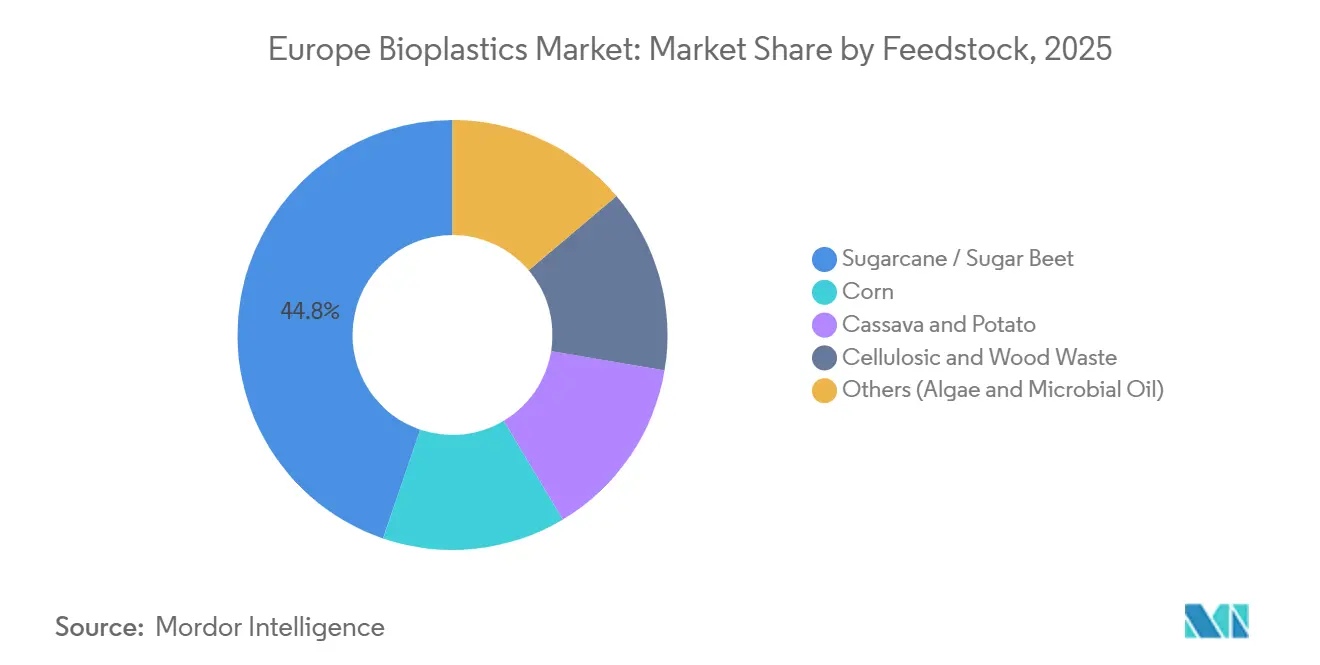

- 原料別では、サトウキビ・テンサイが2025年の欧州バイオプラスチック市場規模の44.77%を占め、セルロース系および木材廃棄物は2031年にかけてCAGR 22.42%で拡大すると予測されています。

- 加工技術別では、押出成形が2025年に48.61%のシェアでトップとなり、3Dプリンティングは2031年にかけてCAGR 21.66%が見込まれています。

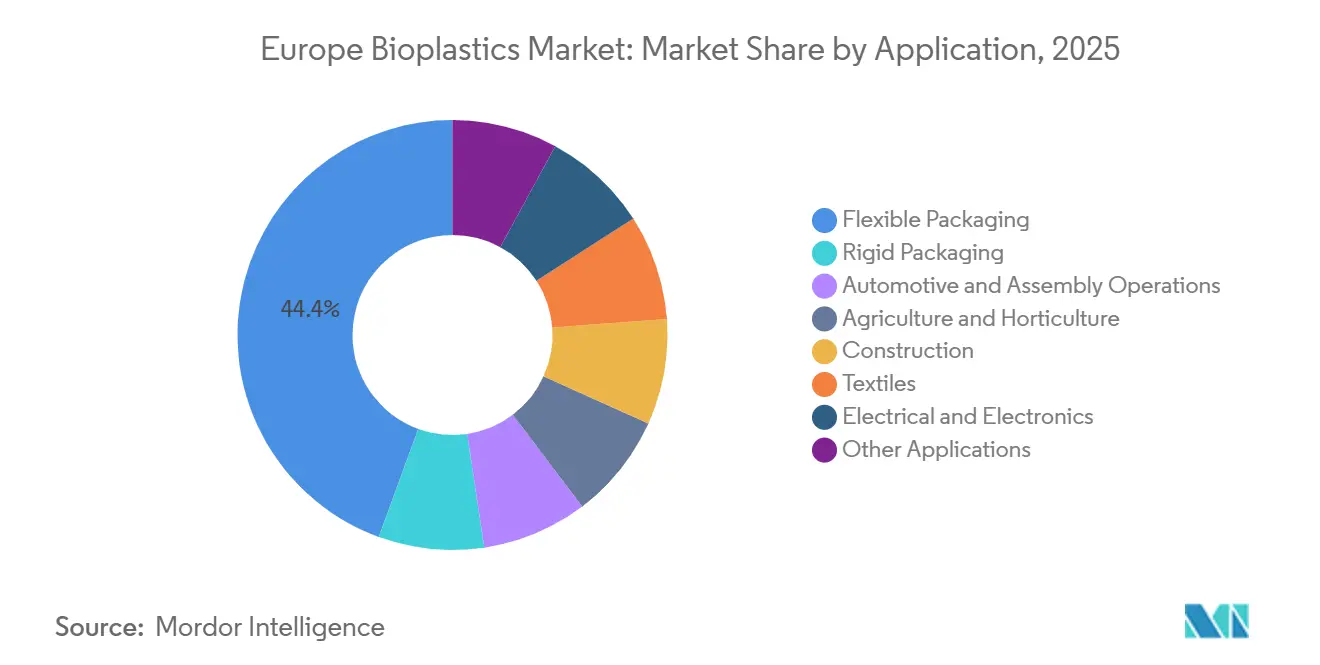

- 用途別では、フレキシブル包装が2025年の欧州バイオプラスチック市場規模の44.42%を占め、2026年~2031年にかけてCAGR 22.95%で成長すると予測されています。

- 地域別では、ドイツが2025年に26.64%のシェアを保有し、英国は2031年にかけてCAGR 19.75%を記録すると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

ヨーロッパバイオプラスチック市場の推進要因影響分析*

| 促進要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| EU使い捨てプラスチック指令が堆肥化可能製品の普及を加速 | +4.2% | EU加盟27か国、特にドイツ、フランス、イタリアで最も強力に施行 | 短期(2年以内) |

| 包装・繊維分野におけるブランドオーナーのサステナビリティへのコミットメント | +3.8% | グローバル、特に西欧(ドイツ、英国、オランダ、フランス)に集中 | 中期(2年~4年) |

| 企業のネットゼロ目標がバイオコンテンツへの代替を促進 | +3.5% | EU加盟27か国、北欧およびベネルクスで早期採用 | 中期(2年~4年) |

| EU製紙・パルプ工場によるリグノセルロース糖の統合が現地でのPLA・PHA生産を可能に | +2.9% | 北欧諸国、ドイツ、オーストリア、中央ヨーロッパへの波及効果あり | 長期(4年以上) |

| 化石ポリマー輸入に対するCBAMコストがEUバイオプラスチックの経済性を向上 | +2.4% | EU加盟27か国の国境調整対象輸入品、特にドイツ、オランダ、ベルギーの港湾で最大の影響 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

EU使い捨てプラスチック指令が堆肥化可能製品の普及を加速

2024年7月に発効した同指令は、ポリスチレン製食品容器、カップ、カトラリーを禁止し、EN 13432準拠品への即時代替を義務付けています。フランスはAGEC法を通じてこの規則を拡張し、2025年には堆肥化可能または再利用可能なフードサービス包装を義務付けるため、ファストフード店は現在、産業施設で90日以内に分解するPBATとデンプンのブレンドを指定しています[1]フランス生態転換省、「AGEC法施行報告書」、ecologie.gouv.fr。イタリアの360か所の認定コンポスト施設は、食品廃棄物とバイオプラスチック包装を共同回収するシームレスなループを形成しており、ドイツの自治体が官民連携を通じてこのモデルを複製しています。デンプン樹脂とPBATコポリマーは、そのメルトフローインデックスがポリスチレンと一致するため、コンバーターが既存の熱成形ラインを維持できることから、代替の主流となっています。東欧は自治体カバレッジが28%にとどまり遅れをとっているため、ブランドは西欧向けにデュアルスペックの堆肥化可能包装を、東欧向けにはリサイクル可能なバイオPEを使用しています。

包装・繊維分野におけるブランドオーナーのサステナビリティへのコミットメント

消費財大手は調達においてバイオコンテンツ条項を組み込んでおり、コストプレミアムが現在は契約に明記されています。ダノンは2025年に4万5,000トンのバイオPETを確保するためにスポットPETより1,200万ユーロ高い価格を支払ったことを開示しました。アパレル分野では、H&MとInditexがナイロン6,6と比較してゆりかごから工場出荷口までの炭素を30%削減するPLA繊維をパイロット展開し、プロクター・アンド・ギャンブルは2025年初頭にFairy食器用洗剤のバイオPEボトルを発売しました。これらの長期契約は需要を安定させ、かつては融資機関がリスクと見なしていた設備拡張を正当化しています。その結果、欧州バイオプラスチック市場は持続的な価格支持を受けています。

企業のネットゼロ目標がバイオコンテンツへの代替を促進

ISCC PLUSの認証により、BASFは専用ラインなしにクラッカーネットワーク全体に再生可能原料クレジットを配分し、バイオ由来ポリアミドを生産することができます[2]BASF、「バイオマスバランス製品ポートフォリオ2025」、basf.com。BMWなどの自動車OEMは、ツールを変更することなく内装部品のバイオコンテンツを主張し、検証サイクルを短縮しています。TotalEnergies Corbionは2024年にタイで7万5,000トンのPLA生産に達し、電力コストが1キロワット時あたり0.10ユーロを下回ることを条件に欧州工場の設立を検討しています。農業用フィルムも、堆肥化可能なマルチが回収に費やされるディーゼルを不要にするため、ネットゼロ規制の恩恵を受けています。

製紙・パルプ工場によるリグノセルロース糖の統合

Metsä Groupはアーネコスキーバイオリファイナリーに酵素加水分解設備を追加するために1億5,000万ユーロを投資し、2028年までに3万トンの乳酸を目標としています。このプロジェクトは製材所廃棄物を活用し、RED IIIバイオ燃料義務の下で逼迫した食用作物への圧力を排除しています。LenzingはREDIII木材廃棄物からの酢酸を使用したPHA発酵をパイロット展開し、グリーンフィールド工場と比較して設備投資を40%削減しています。欧州森林研究所は依然として未活用の1,800万トンの残渣を計上しており、ドイツはリグノセルロース施設の設備投資の最大25%を補助しています。

ヨーロッパバイオプラスチック市場の抑制要因影響分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 産業用コンポスト施設の不足 | -2.1% | 東欧、南欧(スペイン、ポルトガル、ギリシャ)、ドイツおよびフランスの農村部のギャップ | 短期(2年以内) |

| EUの高エネルギー価格が押出成形・加工コストを押し上げ | -1.8% | ドイツ、イタリア、ベルギー、オランダ - 天然ガス依存度が高い | 中期(2年~4年) |

| RED III先進バイオ燃料義務との原料競合 | -1.3% | EU加盟27か国、大規模バイオ燃料セクターを持つ国(フランス、ドイツ、スペイン)に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

産業用コンポスト施設の不足

EU全域の自治体のうち認定施設を運営しているのは42%のみであり、それらの施設はすでに78%の稼働率で運営されており、2028年までに予想される34万トンの堆肥化可能廃棄物の急増に対応できる余剰能力はほとんどありません。マドリードの単一コンポスト施設は市の処理量を処理できないため、オーバーフロー分は埋め立て地に流れ、嫌気性条件下で分解が停滞しています。ドイツは認定に58℃・10日間のルールを適用しており、小規模農村サイトはこれを満たせず、残留フィルムをめぐる紛争が発生しています。フランスは新規施設に3億ユーロを拠出しましたが、許可取得と建設は2028年まで完了しない見込みです。

EUの高エネルギー価格が押出成形・加工コストを押し上げ

ドイツの電力料金は2025年に平均1キロワット時あたり0.14ユーロとなり、2020年の0.06ユーロから上昇し、押出成形コストを約23%引き上げました。PLAはバレル温度190℃以上を必要とし、さらにポリプロピレンラインより15%多くの電力を消費する乾燥剤乾燥機が必要なため、スポット電力に縛られたコンバーターの利益率は縮小しています。国内生産能力の68%を管理するイタリアの中小企業は、価格変動のためバイオプラスチックの試験を延期しました。2025年1月の寒波時にベルギーとオランダのスポット電力は1キロワット時あたり0.22ユーロに達し、操業停止を余儀なくされました。信用力のある大規模生産者のみが1キロワット時あたり0.10ユーロ未満の電力購入契約を確保できます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

ヨーロッパバイオプラスチク市場セグメント分析

タイプ別:

生分解性がリードを維持しながらドロップイングレードが拡大バイオベース生分解性は2025年の欧州バイオプラスチック市場の59.81%を占め、2031年にかけてCAGR 22.59%を記録する見込みです。デンプンブレンドは、PLAより15%低いコストでルーズフィルおよびショッピングバッグに使用されています。PLAは透明性が重要な硬質クラムシェルおよび3Dプリンティングのプレミアムセグメントを占めています。PHAは現在3%未満のシェアにとどまっていますが、ギリシャでの廃油を使用した新規設備は、2029年までにPBATと同等の経済性を実現できることを示しています。PBAT、PBS、PCLはEN 13432を満たすためにデンプンとブレンドされ、柔軟性において引き続き重要な役割を果たしています。

バイオベース非生分解性も2025年に相当な市場シェアを保有しています。バイオPETは、2025年に30%バイオコンテンツのボトルが22%に達したと報告したコカ・コーラなどの飲料ブランドに支持されています。バイオPEは、長い検証サイクルを持つ自動車燃料タンクや洗剤ボトルでの採用が進み、ホームケアブランドがラインを変更せずに移行できるメリットをもたらしています。Arkemaのヒマシ油由来PA11は、40%の価格プレミアムにもかかわらず、高摩耗部品での地位を維持しています。

原料別:

セルロース系廃棄物が拡大サトウキビ・テンサイは2025年に原料の44.77%を供給しましたが、セルロース系および木材廃棄物はCAGR 22.42%で上回る見込みです。トウモロコシ価格は2025年に平均1トンあたり245ユーロとなり、バイオエタノール需要により上昇が続いています。キャッサバおよびジャガイモの作付面積拡大は依然として限定的です。一方、製材所残渣の酵素加水分解は1トンあたり180~210ユーロで糖を供給し、トウモロコシグルコースより15%低コストです。CO₂と水素を使用したガス発酵は、EvonikとEUイノベーションファンドからの2,500万ユーロの助成金によるパイロット支援を受け、2027年に5,000トンを目標としています。

加工技術別:

付加製造が急速に拡大押出成形は2025年に48.61%のシェアを維持しましたが、成長率はCAGR 16.8%にとどまっています。射出成形も相当な市場シェアを保有し、ヨーグルトカップや化粧品ジャーの定番として残っています。ブロー成形はバイオPETのバリア性の問題に直面しており、多層構造またはコーティングによる対応が必要です。熱成形はクラムシェルのニッチ領域を維持しています。付加製造は最大の注目を集める成長分野であり、BMWが2025年に30万個のPLA部品を印刷し、リードタイムを12週間から3日に短縮したことでCAGR 21.66%で成長しています。BASFの炭素繊維PLAは引張強度65MPaに達し、プロトタイプを半構造的用途へと移行させています。

用途別:

フレキシブル包装が成長をリードフレキシブル包装は2025年の数量の44.42%を占め、2031年にかけてCAGR 22.95%で成長する見込みです。ブランドオーナーはポリエチレンポーチを、既存のラインスピードに対応するPBATとデンプンのフィルムに代替しています。自動車分野では、OEMがエンジンルーム部品にバイオポリアミド(バイオPA)を採用するにつれてバイオプラスチック需要が高まっています。農業・園芸分野は、ディーゼル回収を不要にするEN 17033マルチフィルムの恩恵を受けています。建設、繊維、電子機器は、熱的・引張・難燃要件が満たされれば長期的な有望性を示しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

地域分析

ドイツおよびイギリスのバイオプラスチック市場

ドイツは2025年に地域スループットの26.64%を占め、128の認定コンポスト施設およびノルトライン=ヴェストファーレン州の化学クラスターに支えられています。同国はリグノセルロース系バイオリファイナリーの設備投資の25%を共同助成しており、これによりヨーロッパバイオプラスチック市場の供給が需要に近づいています。イギリスは、バージンプラスチック包装に1トンあたり200〜500ポンドの拡大生産者責任費用が課されることで経済的バランスが認定再生可能樹脂に傾き、2031年までに最速の19.75%のCAGRを記録する見込みです。

ヨーロッパ主要市場

イタリアは大陸で最も成熟したコンポストネットワークを有しており、2025年には360施設で720万トンの有機物を処理しました。フランスの市場はAGEC規制の義務化と、2028年までに市区町村の80%をカバーすることを目指す新規コンポストサイト向けの3億ユーロの予算から恩恵を受けています。オランダはロッテルダム港の物流とNatureWorksおよびAvantiumの候補サイトを基盤に、出ハブとしての地位を確立しています。

スペイン、北欧諸国およびCEEのバイオプラスチック市場

スペインは2027年の稼働開始を予定した1億8,000万ユーロのコンポスト施設により、インフラ整備を加速させています。北欧諸国では、パルプ工場とPLA発酵槽の連携を背景にバイオプラスチックへの需要が高まっています。ポーランドやチェコを含む中・東欧諸国の残りの国々はより小さなシェアにとどまっており、一人当たり包装消費量の少なさとコンポスト施設の整備不足が普及の遅れを反映しています。

バリューチェーン分析

バリューチェーンは原料調達から始まり、主に糖質作物(サトウキビとテンサイ)と、北欧および中央欧州の林業・パルプ資産から得られる増加傾向にあるリグノセルロース系残渣が用いられる。原料はその後、前処理(加水分解・発酵用原料、またはモノマーおよび中間体)に移行し、続いてPLA、PBATおよびでんぷんブレンド、PHA、そしてドロップイン型バイオベースグレードなどのファミリーへの重合・コンパウンド化が行われる。上流統合は、乳酸およびPLAルート向けのパルプ工場連携型糖ストリームやPHA経路、さらには包装性能向上を目的とした新たなバイオベース中間体を通じて、より顕著になりつつある。Metsa Groupがアネコスキで計画するプロジェクト(1.5億ユーロ、2028年までに乳酸年産3万トンを目標)は、非食品残渣への移行を裏付けるものである。

川中の生産者は、フィルム押出成形、射出成形、熱成形、ブロー成形、そして急成長中の3Dプリンティングにわたるコンバーターに樹脂・コンパウンドを供給し、包装、農業、繊維、自動車分野のブランドオーナーが川下の購買者となる。認証・コンプライアンス(堆肥化性に関するEN 13432、ならびにISCC PLUSなどのスキームやDIN CERTCO、TUV Austriaなどの認証機関)は川下での採用を左右し、一方で使用済み処理インフラ(分別回収、認証済み産業用堆肥化、該当する場合のリサイクル)は依然として繰り返し発生するボトルネックとなっている。2026年には、Traceless materialsがハンブルク・ハールブルクで工業生産施設を開設する動きや、Evertis IbericaのProject Everbio(ポルタレグレで4,000万ユーロ、COMPETE 2030の支援を受ける)といった規模拡大の取り組みが、特殊ポリマーおよび包装関連ポリマー供給への継続的な投資を示している。オペレーション上のリスクは、オランダにおけるAvantiumのFDCAプラント計画の時期変更といった形でも表れている。

競合状況

欧州バイオプラスチック市場は中程度に集約されています。上位5社のサプライヤーは、ニッチな用途向けにコンパウンドをカスタマイズする地域専門企業の参入余地を残しています。BASFはISCC PLUSを通じてバイオマスバランスグレードを拡大し、NovamonはイタリアのコンポストネットワークのPBATブレンドの拡大に活用しています。FKuRやRodenburgなどの小規模プレイヤーは、大手企業が経済的に対応できない顧客固有のブレンドに特化しています。PHAに関する特許出願は2025年に前年比34%増加し、海洋分解性プレミアムセグメントを追うRWDCとDanimerが主導しています。付加製造は必要資本が少ないため、新規コンバーターの参入経路を広げています。ただし、DIN CERTCOおよびTÜV Austriaの認証は、確立された企業に有利なコンプライアンス上の参入障壁を形成しています。

欧州バイオプラスチック産業のリーダー企業

NatureWorks LLC

Eni S.p.A. (Novamont)

BASF

TotalEnergies (Total Corbion)

Mitsubishi Chemical Group Corporation

- *免責事項:主要選手の並び順不同

本レポートで取り上げたヨーロッパバイオプラスチック市場の企業

- Arkema

- BASF

- BIO ON SpA

- Biome Bioplastics

- BIOTEC Biologische Naturverpackungen GmbH & Co. KG.

- Eni S.p.A. (Novamont)

- Evonik Industries AG

- FKuR

- FUTERRO

- Green Dot Bioplastics Inc

- Innovia Films

- Lactips

- Minima

- Mitsubishi Chemical Group Corporation

- NatureWorks LLC

- Plantic

- Rodenburg Biopolymers

- RWDC Industries

- Sulapac Oy

- TORAY INDUSTRIES, INC.

- TotalEnergies (Total Corbion)

市場機会と将来展望

短期的な機会は、EUの包装コンプライアンス設計と性能主導型の代替需要の交点に存在し、ブランドおよびコンバーターは、既存設備でのスループットを維持しつつ、定められた使用済み処理経路(産業用堆肥化または確立されたリサイクルルート)に適合する素材を求めている。柔軟包装は依然として最大の数量用途であり、持続可能性属性を文書化する必要性が高まっているため、トレーサビリティ、認証、そして規模に応じた一貫性のあるLCA対応データを提供できるサプライヤーが優位となる。透明性と顧客デューデリジェンスは購買基準の一部としてますます重要になっており、TotalEnergies Corbionが2026年6月にLuminy PLA事業に関する専用の持続可能性報告書を公表したことがその一例であり、規制対象の包装サプライチェーンにおけるブランドオーナーの認定・調達を後押ししている。

第二の機会は、差別化されたバリア素材およびバイオベースポリエステルに紐づく欧州の包装グレードモノマー・ポリマー容量の拡大である。これにより現地供給の余地が生まれ、コンバーターのリードタイムにとって重要な、輸入中間体への依存を軽減できる可能性がある。Avantiumは、ライセンス供与工場からのPEF(releaf)ポリマーの容量予約が10万トンを超えたと報告している(2026年3月)。Selenisは、ポルトガルのポルタレグレ拠点で2027年第3四半期までに容量を倍増させ、食品、ヘルスケア、繊維分野からの需要に対応するバイオベースおよびサーキュラー型コポリエステルの生産量を増加させる計画を発表した。原料面では、European Bioplasticsが引用するEU助成の実証事業(醸造廃棄物をバイオプラスチックに変換するBioSupPackを含む)が、残渣ベースの原料を後押ししており、バイオ燃料義務との競合緩和や、北欧・中央欧州の産業クラスター全体で形成されつつある木材・廃棄物由来の経路の強化に寄与している。

ヨーロッパバイオプラスチック市場における最近の業界動向

- 2026年7月:TotalEnergies Corbionはバイオベースのポリスチレン代替品を商業化し、PLAを超えて、従来PSが主流であった用途にポートフォリオを拡大した。この動きは包装・食器分野におけるドロップイン性能ニーズを対象としており、化石由来PSの代替ルートを求める欧州コンバーターの選択肢を広げるものである。

- 2025年9月:Metsa Groupは、アネコスキのバイオリファイナリーに酵素加水分解工程を追加するために1.5億ユーロを投じることを決定し、2028年までに乳酸3万トンを目標としている。この投資は欧州におけるリグノセルロース系原料からモノマーへのつながりを強化し、PLAバリューチェーンにおける食用作物依存の低減を後押しする。

- 2024年12月:RWDC Industriesは、廃食用油を原料とするギリシャの1万トン規模のPHA施設の稼働を開始し、2027年までに2万5,000トンへの拡大計画を打ち出した。このプロジェクトは欧州における商業的に妥当なPHA供給を前進させ、生分解性材料の経済性改善を目指す廃油活用経路を浮き彫りにしている。

ヨーロッパバイオプラスチック市場 レポートの範囲と調査方法論

市場定義と対象範囲

本調査では、欧州バイオプラスチック市場は、ポリマーがバイオベース、生分解性、またはその両方であり、コンバーターへの販売前に欧州域内で生産・仕上げられたバイオプラスチック樹脂およびコンパウンドの数量を対象とする。

対象外範囲:消費後リサイクルストリーム、およびバイオプラスチック樹脂供給の一部ではない化石由来の生分解性添加剤は除外する。

セグメンテーション概要

- タイプ別

- バイオベース生分解性

- デンプン系

- ポリ乳酸(PLA)

- ポリヒドロキシアルカノエート(PHA)

- ポリエステル(PBS、PBAT、PCL)

- その他のバイオベース生分解性

- バイオベース非生分解性

- バイオポリエチレンテレフタレート(PET)

- バイオポリエチレン

- バイオポリアミド

- バイオポリトリメチレンテレフタレート

- その他のバイオベース非生分解性

- バイオベース生分解性

- 原料別

- サトウキビ・テンサイ

- トウモロコシ

- キャッサバおよびジャガイモ

- セルロース系および木材廃棄物

- その他(藻類および微生物油)

- 加工技術別

- 押出成形

- 射出成形

- ブロー成形

- 3Dプリンティング

- その他(熱成形など)

- 用途別

- フレキシブル包装

- 硬質包装

- 自動車および組立作業

- 農業・園芸

- 建設

- 繊維

- 電気・電子

- その他の用途

- 国別

- ドイツ

- 英国

- イタリア

- フランス

- オランダ

- スペイン

- 北欧

- その他の欧州

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、市場境界のガードレールを設定し、一貫した時系列を構築し、容量に関する主張と実際の市場需要とを混同しないようにするために用いられた。欧州委員会の政策文書や指令、Eurostatの貿易・産業統計、European Bioplasticsの出版物、査読済みポリマー学術誌における公開技術論文などの公開情報源を参考にした。

需要プールの妥当性を確認するため、生産者およびコンパウンド業者の年次報告書や投資家向け資料、さらに業界団体のウェブサイトや、プラント稼働開始、製品発表、規制のタイムラインに関する信頼性の高い業界紙も確認した。公開財務情報が不完全な場合は、企業財務・インテリジェンス、ニュースおよび財務情報、特許情報、出荷レベルの輸出入シグナルを提供する有料サブスクリプションで補完した。これらの情報は、方向性として一貫した数量変動の確認に役立った。このデスクソースリストはあくまで例示であり、データ収集、検証、明確化のために他にも多くの資料が使用された。

一次インタビューおよび調査

一次調査は、発表された容量に対する実際の販売数量、典型的な転換ロス、そして需要が実際にどこで牽引されているか(特に包装および消費者向け用途)の検証に焦点を当てた。主要な欧州各国の樹脂生産者、コンパウンド業者、コンバーター、販売代理店、川下の購買者と意見交換を行い、価格設定、認証、最終用途適合性に関する前提をモデル確定前に修正できるようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:27% | 経営幹部(CXO):21% | アジア太平洋:46% |

| ミドルティア:52% | 機能/部門リーダー:38% | 欧州・中東・アフリカ:29% |

| 小規模プレーヤー:21% | マネージャー:41% | 南北アメリカ:25% |

市場規模算定・予測

当社の規模算定は、コンバーターが実際に利用可能な欧州バイオプラスチック供給のトップダウン再構築から始まり、生産・貿易シグナルを用いて流入・流出を補正する。次に、それらの数量を本調査の対象範囲で規定されるバイオプラスチックの定義に基づいてフィルタリングする。合計値の現実性を保つため、サンプリングされた生産者数量チェック、販売代理店チャネルの妥当性確認、主要ポリマーファミリーの平均販売価格×数量のクロスチェックを含む、選択的なボトムアップ近似によって出力を裏付けた。

市場モデルに使用される入力には、欧州の包装需要の方向性、EUの使い捨てプラスチックおよび堆肥化性関連政策のタイミング、新規プラントの稼働開始・稼働率上昇プロファイル、認証・規格採用状況(特定用途への販売可否に影響)、従来型プラスチックに対する観測樹脂価格差などが含まれる。予測は、稼働率上昇、包装分野における代替率、産業用堆肥化インフラ整備の進捗ペースに関する専門家コンセンサスに基づくシナリオ分析を用いて実施した。その後、過去の実績推移に対する単純な時系列平滑化によって見通しをストレステストした。企業データや国別データが欠落している場合は、輸出入動向などのプロキシ変数、保守的な稼働率を乗じた発表容量、インタビューで得られた転換ミックスに関する議論によってギャップを補った。

データ検証および更新サイクル

結果は複数のチェックを通じて三角検証され、市場が現実世界のシグナルから乖離しないようにしている。モデルの出力は、稼働率に関するコメント、貿易フロー、政策主導の需要変化といった独立した指標と比較され、その後、異常値がサインオフ前にレビューされる。

定義の変質、単位の不一致、急速に変動する価格前提を検出するため、第二の分析者によるレビューが実施される。レポートは毎年更新され、主要プラントの稼働開始、規制変更、原料コストの急激な変動といった重要な事象が発生した場合には、中間更新が行われる。納品前には最終的な最新確認が実施され、クライアントはその時点で入手可能な最新の見解を受け取ることができる。

Mordor Intelligenceの欧州バイオプラスチック市場規模と他の公表推計値との比較

欧州バイオプラスチックに関する公表市場推計値は、境界の設定、単位(金額対数量)、そして商業出荷においてバイオプラスチックとして何をカウントするかに関する前提が異なるため、しばしば一致しない。新たな容量が稼働開始したり、規制変更が需要を加速させたりする際にこの市場は急速に動くため、タイミングも重要な要素となる。

容量拡大の証拠と、欧州の貿易補正済み樹脂フローチェックがガードレールとして用いられており、これらのシグナルが、コンバーターへの販売前に欧州域内で生産・仕上げられるバイオプラスチック数量とMordor Intelligenceの推計値とを結び付けている。他の数値に見られる最大のギャップは、通常、欧州に配分されたグローバル売上高を計上していること、発表容量と実際の販売を混同していること、あるいはPLA、でんぷんブレンド、ドロップイン型バイオベースグレード間のポリマーミックスの変化を反映しない広範な平均価格を適用していることに起因する。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法上のギャップ |

|---|---|---|

| Mordor Intelligence | 0.79百万米ドル(2026年) | |

| 総合コンサルティングA | 6.75十億米ドル(2024年) | より広範な化学品カテゴリーを含み、欧州への収益配分を織り込むことができる価値ベースの推計であり、想定される平均販売価格や各国の最終用途構成に敏感である可能性がある。 |

| 業界出版社B | 4.50十億米ドル(2024年) | 異なる基準年と予測期間を用いた収益ベースの視点を採用しており、厳密には欧州域内で生産・仕上げされていない販売を含む場合や、一般的な価格推移の前提を適用している場合がある。 |

この表は、その差が主に成長期待だけでなく、単位の選択や範囲の境界によって生じていることを示している。観測可能な供給・フローシグナルにモデルを基づかせ、その後インタビューを通じて価格とミックスを検証することで、当社は推計を再現可能な手順と明確な包含範囲に紐づけたトレーサブルなものとしており、これによりユーザーは隠れたカテゴリーの拡大を伴わずにシナリオを比較できる。

レポートで回答される主要な質問

2026年における欧州バイオプラスチック市場の規模はどのくらいですか?

欧州バイオプラスチック市場規模は2026年に79万トンと推定されており、2031年までに181万トンに達する軌道にあります。

欧州バイオプラスチック市場において最も成長が速いセグメントはどれですか?

フレキシブル包装は、PBATとデンプンのブレンドが既存のフィルムラインで使用可能なため、最速の22.95%のCAGRを記録すると予想されています。

ドイツが欧州バイオプラスチックの主要生産国である理由は何ですか?

ドイツには128か所の認定コンポスト施設、広範な化学クラスター、およびリグノセルロース系バイオリファイナリーの設備投資の25%をカバーする補助金制度があります。

CBAMはバイオプラスチックの普及においてどのような役割を果たしていますか?

炭素国境調整メカニズム(CBAM)は輸入化石ポリエチレンに1トンあたり80ユーロを上乗せし、認定バイオポリエチレン(バイオPE)のコスト競争力を高めています。

パルプ工場は将来の供給にどのように貢献していますか?

北欧のパルプ工場は酵素加水分解ラインを改修して木材由来の糖を生産し、より低コストで統合されたポリ乳酸(PLA)およびポリヒドロキシアルカノエート(PHA)の生産に供給しています。

最終更新日: