温度コントローラーシステム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

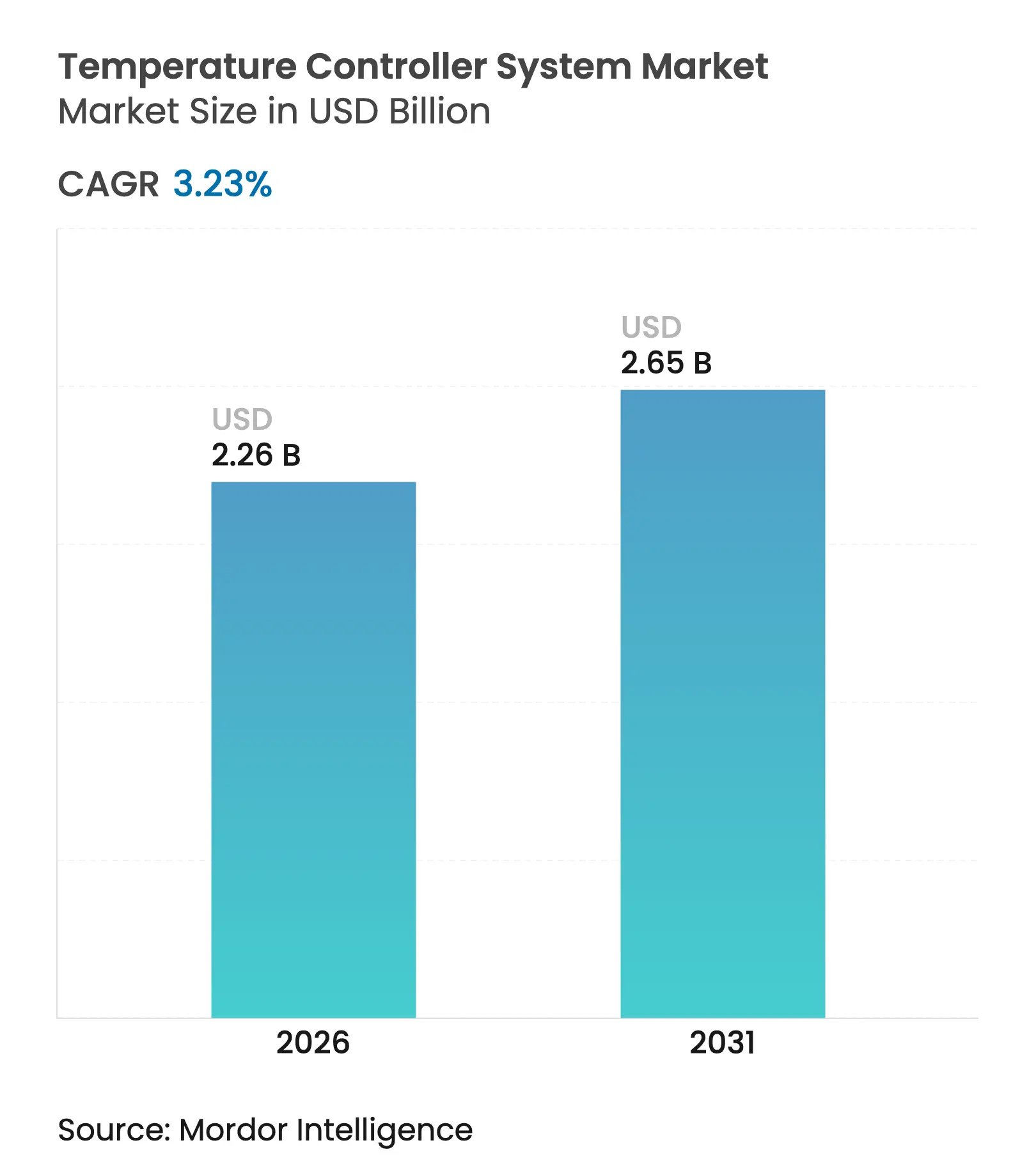

| 市場規模 (2026) | 2.26 十億米ドル |

| 市場規模 (2031) | 2.65 十億米ドル |

| 成長率 (2026 - 2031) | 3.23% CAGR |

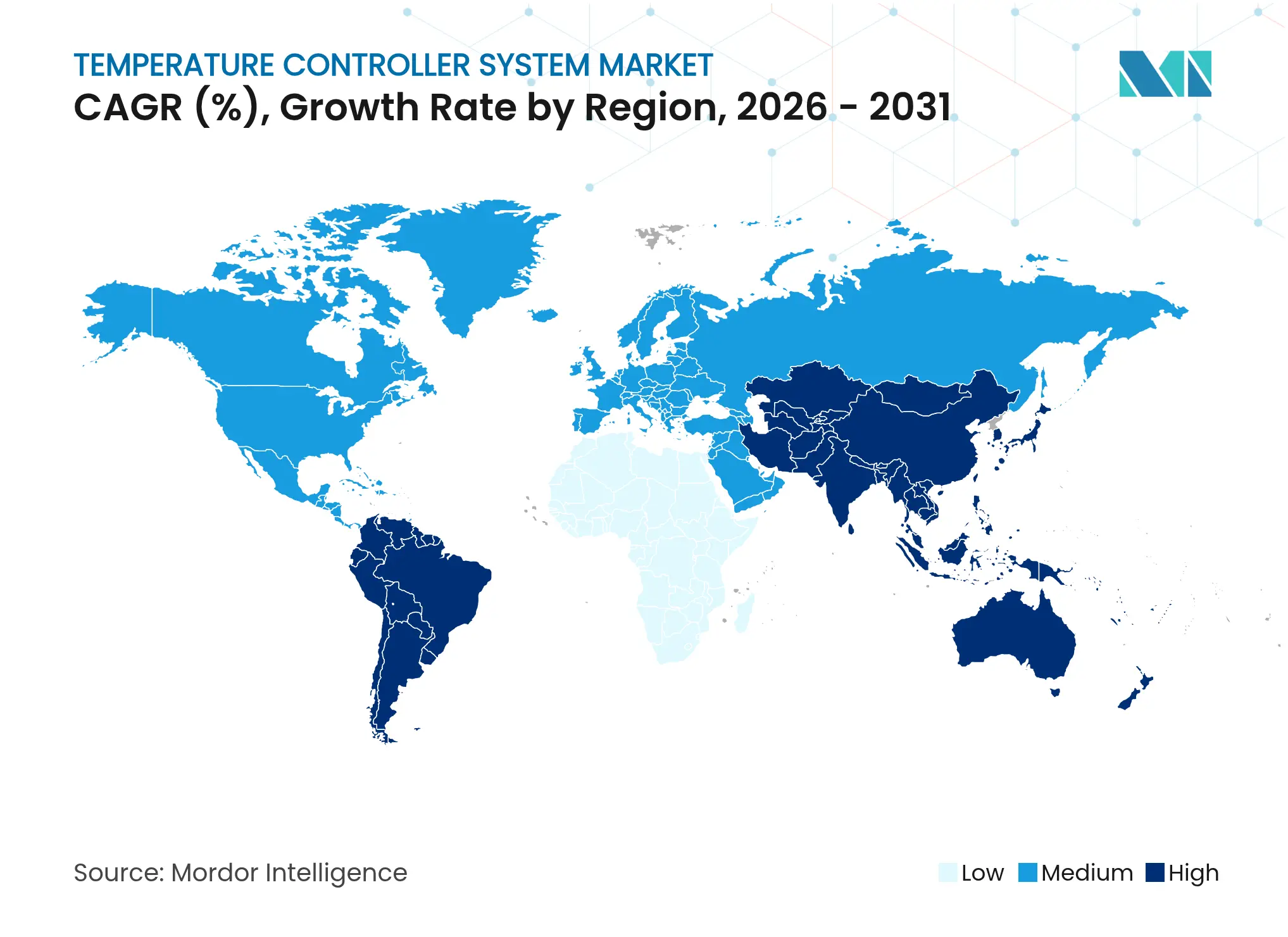

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋 |

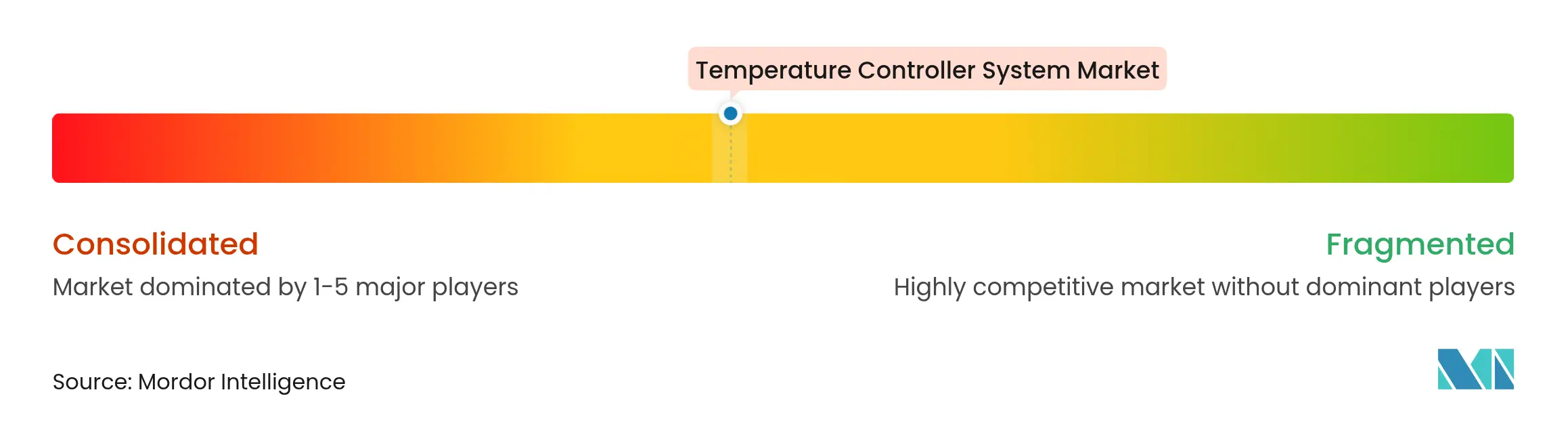

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる温度コントローラーシステム市場分析

温度コントローラーシステム市場規模は2025年に21億9,000万米ドルと評価され、2026年の22億6,000万米ドルから2031年には26億5,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは3.23%です。産業自動化の進展、厳格な効率化義務、および安定した熱条件を必要とする高精度用途の拡大により、着実な成長が持続しています。米国メーカーだけで5,400億米ドルを超える半導体工場投資が発表されており、歩留まり最適化における温度制御の中心的役割が浮き彫りになっています。[1]半導体産業協会、「第232条調査に関するSIAコメント」、semiconductors.org 自動化大手間の統合が激化し、エッジコンピューティング、AI機能、プラットフォーム相互運用性に焦点を当てた買収が集中しています。地域別では、アジア太平洋が2024年を通じてリードを維持しましたが、南米は再生可能エネルギーおよび近代的農業プロジェクトが動的な熱管理を必要とするため加速しています。

主要レポートのポイント

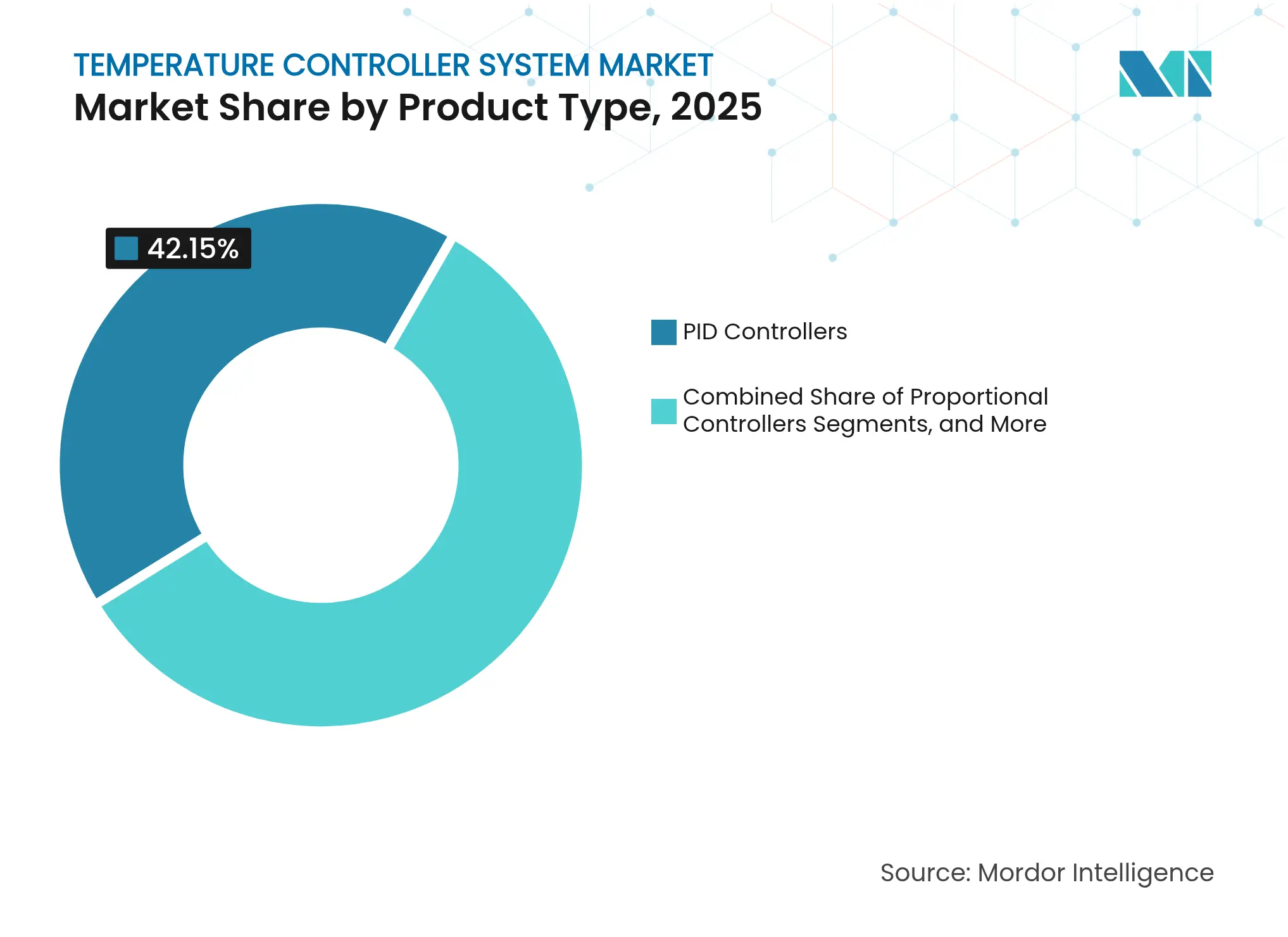

- 製品タイプ別では、PIDコントローラーが2025年の温度コントローラーシステム市場シェアの42.15%をリードし、オートチューン/適応型PIDプラットフォームは2031年までに8.05%のCAGRを記録すると予測されています。

- 制御方式別では、シングルループ設計が2025年に48.30%のシェアを保持し、AIアシスト型モデル予測制御は2031年までに10.85%のCAGRが見込まれています。

- 取り付けタイプ別では、DINレールソリューションが2025年の売上の46.25%を占め、フィールドマウント機器は7.62%のCAGRで拡大しています。

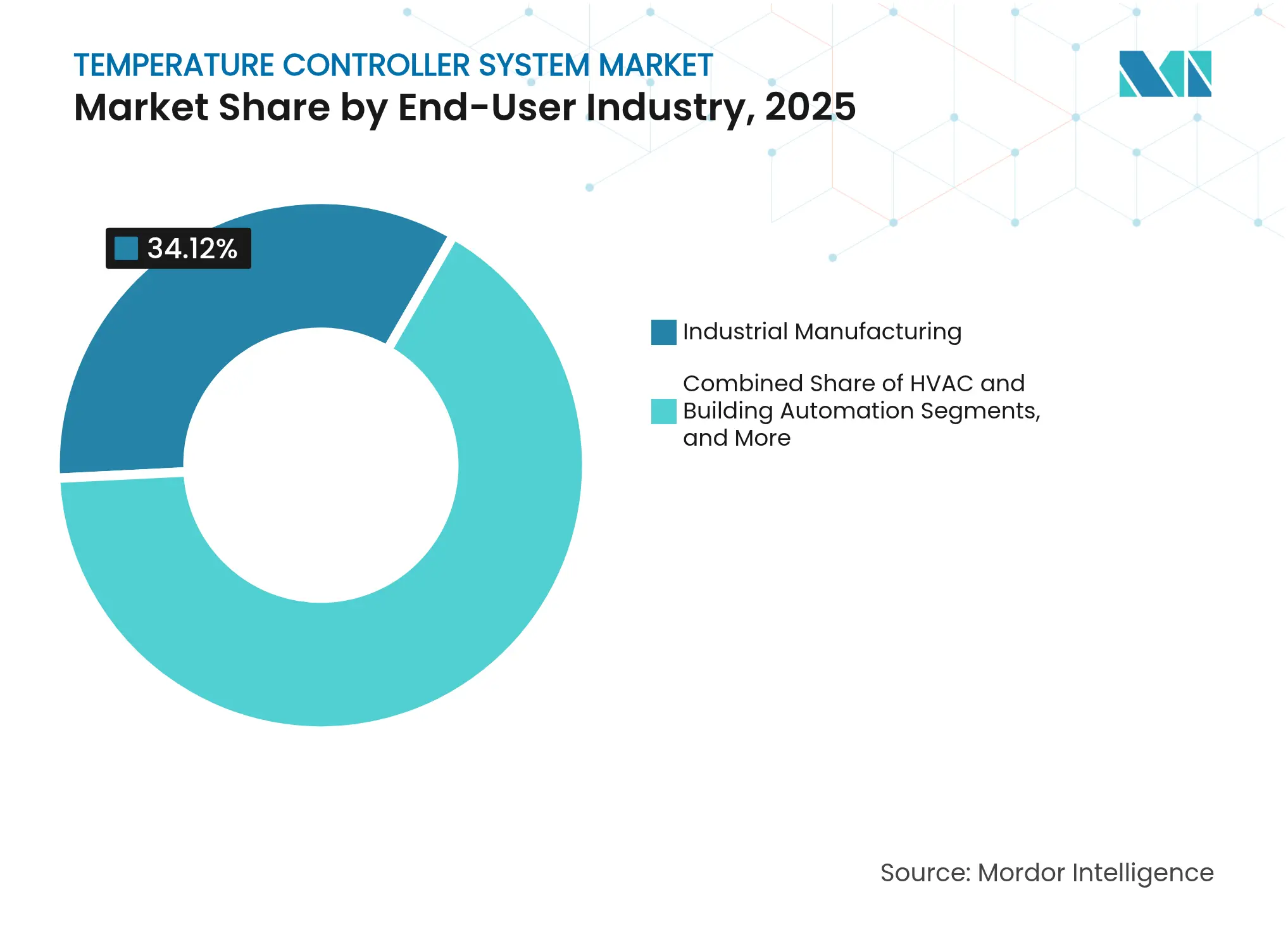

- エンドユーザー別では、産業製造が2025年売上の34.12%を占め、HVACおよびビルオートメーションが2031年までに10.12%のCAGRでトップを走っています。

- 用途別では、プロセス温度制御が2025年の温度コントローラーシステム市場規模の28.05%のシェアを保持し、温室/農業気候制御は2031年までに11.65%のCAGRで進展しています。

- 地域別では、アジア太平洋が2025年に39.20%のシェアで支配的であり、南米は7.35%のCAGR拡大が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の温度コントローラーシステム市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 急速な産業自動化ブーム | +1.2% | アジア太平洋が採用をリードするグローバル | 中期(2~4年) |

| エネルギー効率義務化に向けたHVACの改修 | +0.8% | 主に北米とEU | 短期(2年以内) |

| 医薬品および飲食品における低温物流の拡大 | +0.6% | 先進国市場に集中するグローバル | 長期(4年以上) |

| 工場フロアのデジタル化(インダストリー4.0) | +0.9% | アジア太平洋がコア、中東・アフリカへの波及 | 中期(2~4年) |

| 温室HVACのためのDRL調整PID | +0.4% | 南米、北米農業地域 | 長期(4年以上) |

| スマートビルにおける自己修復型FDDアルゴリズム | +0.3% | 世界の都市部 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

急速な産業自動化ブーム

世界の工場は、負荷誘発による熱変動を予測しミリ秒単位で自己修正できる適応型制御を必要とする自律ラインへの移行を続けています。HoneywellのAI対応ハンドヘルドはこのリアルタイム最適化アプローチを示し、エッジプロセッサーはクラウド依存のしきい値以下にレイテンシーを抑えました。このような応答性への高まる需要が、半導体、特殊化学品、電池セル工場におけるコントローラーのアップグレード活動の活発化を説明しています。

エネルギー効率義務化に向けたHVACの改修

2024年以降、北米および欧州の建築基準が厳格化され、オーナーは検証可能な消費削減を実現するスマートHVACロジックの導入を迫られました。F.E. Moranのプロジェクトでは、インテリジェントコントローラーがデマンドレスポンスと故障検知分析を自動化した後、10~40%のエネルギー節約が実証されました。新型チラーおよびルーフトップユニットに内蔵された通信モジュールにより、別途制御パネルが不要となり、オフィスビルやデータセンターにおける交換サイクルが加速しました。

医薬品および飲食品における低温物流の拡大

医薬品流通業者は、世界的な物流障害が業界に年間350億米ドルのコストをもたらした後、サブ度安定性への注力を強化しました。バッファー処理された証明書校正済みデータロガーを要求するCDCのガイダンスにより、ワクチン保管庫およびバイオプロセシングスイート全体のコントローラーの仕様基準が引き上げられました。即食農産物の並行した成長も同様の熱連続性ニーズを生み出し、ベンダーに倉庫規模での研究室グレードの精度の供給を迫りました。

工場フロアのデジタル化(インダストリー4.0)

査読済み研究によると、生産スケジュールと周囲データで訓練された機械学習モデルにより、IoT対応ラインでの加熱エネルギーが最大20%削減されました。SiemensのデジタルインダストリーズユニットはSaaS駆動の最適化サービスへと方向転換し、価値が一回限りのハードウェア供給から継続的なパフォーマンス分析へと移行していることを示しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高いライフサイクルおよび校正コスト | -0.7% | 中小企業に特に影響するグローバル | 短期(2年以内) |

| レガシーシステム統合の複雑さ | -0.5% | 北米とEUの産業基盤 | 中期(2~4年) |

| サイバーセキュリティコンプライアンス負担の増大 | -0.3% | 重要インフラに集中するグローバル | 長期(4年以上) |

| センサーICに対する電子機器関税の変動 | -0.4% | グローバルサプライチェーン、米中貿易ルート | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高いライフサイクルおよび校正コスト

精度証明書と頻繁な多点校正により総所有コストが上昇し、効率向上が広く知られているにもかかわらず、小規模事業者はアップグレードを躊躇しています。Smart Farm Innovationsは、フル機能の温室コントローラーが1,000米ドルから10,000米ドルの範囲であり、低マージン事業では回収期間が長くなることを示しました。

レガシーシステム統合の複雑さ

混在世代のPLCおよびSCADAソフトウェアを稼働させている工場は、旧式バスに最新コントローラーを接続する際に大規模なエンジニアリング再作業を余儀なくされました。デジタルツインを採用したHoneywellの移行ツールキットはリスクを軽減しますが、中規模工場にとっては依然として高コストです。[2]Pramesh Maheshwari、「Honeywellのイノベーションは自動化ライフサイクル全体を対象とする」、Control Global、controlglobal.com その結果、多くの施設は完全な転換を先送りし、最適以下の熱性能を受け入れました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:AI成長の中でのPIDの堅牢性

PIDコントローラーは2025年売上の42.15%を占め、温度コントローラーシステム市場シェアにおける厳格な産業用途への定着した受容を裏付けています。保守チームが実証済みのループ安定性を信頼し、再教育を最小限に抑えることを好むため、需要は持続しました。しかし、オートチューンおよび適応型PIDソリューションは、メーカーが試運転時間を大幅に削減する自己最適化ループへと移行するにつれ、8.05%のCAGRで成長をリードしました。OmronのNX-TCの発売は、手動調整なしに自動ゲインチューニングを可能にするAI機能のPIDハードウェアへの統合を示しました。

新興の機械学習レイヤーは、製品ロードマップを固定パラメーター精度テーブルから動的改善曲線へと変えました。比例のみのユニットはコスト重視の加熱ラインでニッチを維持し、高精度コントローラーは±0.1℃のドリフトが歩留まり損失につながる半導体リソグラフィーおよび無菌充填での地位を維持しました。温度コントローラーシステム市場全体として、後方互換性のあるフォームファクターとクラウドまたはエッジソースの分析更新が可能なファームウェアを組み合わせたサプライヤーへの報酬が続いています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

制御方式別:シングルループの安定性対予測的多変数制御

シングルループアーキテクチャは2025年に48.30%のシェアを保持し、容易なメンテナンスと透明なチューニングで高く評価されています。しかし、AIアシスト型モデル予測制御プラットフォームは、バッチリアクター、トンネルオーブン、大型クリーンルームHVACアレイの多変数最適化の約束により、10.85%のCAGRを達成しました。ある大学の研究では、パイロットビルシステムでMPCがサーモスタット制御ロジックを置き換えた際に15~20%のエネルギー削減が報告されました。

エッジデバイスはMPCアルゴリズムをローカルに組み込み、フリートアナリティクスのためのクラウド接続を維持しながらレイテンシーとサイバーリスクを削減しています。先進的なサプライヤーはサブスクリプションベースのパフォーマンスアップグレードを販売し、温度コントローラーシステム市場を継続的収益環境へと変えました。この進化により、温度コントローラーシステム産業は、歴史的なループチューニング知識が自動化されたパターン発見によって補完されるソフトウェアファーストの領域として再定位されました。

取り付けタイプ別:DINレールの普及とワイヤレスフィールド採用の出会い

DINレールバリアントは、プロセスプラントおよびOEMキャビネットにおける長年のパネル標準により、2025年出荷量の46.25%を占めました。しかし、フィールドマウントユニットは、資産に近い場所にインテリジェンスを配置するIoTの展開に後押しされ、7.62%のCAGRで最も急速に成長しています。ワイヤレス設計は配管コストを削減し、以前はアクセスできなかった機械に到達し、インダストリー4.0の分散センサーの考え方と一致しています。Nordic SemiconductorのnRF54Lシリーズは、温度ループに特化した低消費電力Bluetooth LEオプションをインテグレーターに提供しました。

パネルマウントモデルは、現場での視覚的フィードバックや物理的な設定値ダイヤルを必要とするオペレーターの要求を引き続き満たしています。一方、フィールドマウントソリューションの温度コントローラーシステム市場規模は、グリーンフィールドの再生可能エネルギーおよび遠隔農業施設が電池駆動ノードを好むにつれて拡大すると予測されています。

エンドユーザー産業別:製造業のコア、ビルサービスの勢い

産業製造は2025年に34.12%の売上シェアを維持し、半導体、化学品、ライフサイエンスラインにわたる精密熱制御への依存を反映しています。しかし、HVACおよびビルオートメーションは、炭素削減政策と運営コスト削減を報いる不動産経済に後押しされ、2031年までに最も強い10.12%のCAGRを記録しました。Schneider Electricの7億米ドルの米国拡張は、データセンターおよびマイクログリッドの気候制御へのサプライヤーの重点を強調しました。

エネルギー公益事業者は、熱劣化からバッテリーファームとインバーターステーションを保護するためにAI主導の温度制御を採用しました。温度コントローラーシステム市場の見通しは、エネルギー消費の可視性、自律的なメンテナンス、ESGレポーティングが収束するセクターへと傾いています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

用途別:プロセス制御の基盤、農業気候の急増

プロセス温度制御は2025年に28.05%のシェアで礎石を形成し、従来の連続およびバッチプロセスにおける温度コントローラーシステム市場を支えています。精密農業気候ソリューションは、制御環境農業が熱、湿度、CO₂の詳細な制御を要求するにつれ、11.65%のCAGRを記録しました。LoRaWAN対応センサーゲートウェイは、作物の成長と電力使用のバランスをとる強化学習アルゴリズムにデータを供給し、この分野がメカニズムからデータ駆動型農学へとシフトしていることを示しています。

環境チャンバーは製品検証ラボでの牽引力を維持し、ワクチン腐敗事故が規制当局にリアルタイムの逸脱アラートを求めるよう促した後、低温物流は高仕様のニッチとなりました。積層造形ラインも冶金的完全性を維持するために精密な熱プロファイリングに依存し、温度コントローラーシステム市場への下流の需要をさらに多様化しました。

地域分析

アジア太平洋は2025年売上の39.20%をリードし、中国の電子機器複合体とインドの加速する自動化(機械導入において14.3%のCAGRと予測)に支えられています。ウェーハ製造の堆積段階でサブ度の繰り返し精度を必要とする数十億ドル規模の地域ウェーハイニシアチブから、ファブクリーンルームの温度コントローラーシステム市場規模が恩恵を受けました。日本と韓国は自動車およびディスプレイガラス炉向けの高信頼性制御モジュールを提供し、密度の高い地域サプライウェブを強化しました。

南米は規模は小さいものの、最も速い7.35%のCAGRが見込まれています。2030年までに319GWの再生可能エネルギー容量を設置するという政府の推進は、風力タービンコンバーターとリチウム電池ファームの柔軟な熱調整を必要としました。ブラジルのUSDA評価360億2,000万米ドルの製造基盤は自動車および農業ビジネスに自動化ラインを追加し、チリとコロンビアは輸出作物を強化するための温室拡張を求めました。この勢いにより、温度コントローラーシステム市場は地域における脱炭素化目標の戦略的推進力として再定位されました。

北米と欧州は、アナログサーモスタットからクラウド接続型予測システムへと転換した改修サイクルを通じて重要性を維持しました。データセンターオペレーターは高密度ラック冷却精度を優先し、AI対応PIDアレイの採用を促進しました。中東・アフリカは、精密な熱ランプが触媒収率を支配するLNGおよび石油化学アップグレードを中心に新興の見通しを示しました。全体として、地域的な拡大は温度コントローラーの知識が離散的な組立ラインからエネルギー転換資産へとグローバルに移行していることを示しました。

競合環境

市場は適度に統合されており、単一デバイスの競争からプラットフォーム競争へと移行しています。ABB、Siemens、Schneider Electric、Honeywellは、ソフトウェア買収とセンサーエコシステムを通じて垂直ポートフォリオを深化させました。HoneywellはDanfossと提携し、電池セルおよび特殊化学品工場を対象とした相互運用可能な自動化スタックを構築しました。[4]Honeywell、「HoneywellとDanfossが革新的な自動化ソリューションの開発に向けてパートナーシップを締結」、automation.honeywell.com Trane Technologiesの2025年のBrainbox AI買収により、小規模商業ビルへの自律型HVAC最適化が拡張されました。

ニッチ参入者は超低温チェーンとワイヤレスフィールド展開のギャップを活用しました。Monnitは生物製剤輸送業者向けに-200℃から125℃に対応したWi-Fiセンサーを導入しました。エッジアルゴリズムサプライヤーは、レガシーPIDブロックを自己学習デバイスに変換するドロップインファームウェアを販売しました。戦場は、コア精度仕様よりも、サイバーセキュリティ対応ファームウェア更新、校正分析、排出量ダッシュボードなどのライフスパンサービスへとシフトし、温度コントローラーシステム産業全体の購買基準を再形成しました。

投資銀行家は、戦略的企業がクラウド人材に対してプレミアムを支払うにつれ、センサーとソフトウェアを組み合わせたターゲットにおける取引量の増加を記録しました。一方、部品不足と関税変動により、メーカーはデュアルソーシングファブの検討を促され、温度コントローラーシステム市場における将来の競争ポジショニングの決定要因としてサプライリスクが浮き彫りになりました。

温度コントローラーシステム産業リーダー

Honeywell International Inc.

ABB Ltd.

Schneider Electric SE

OMRON Corporation

Siemens AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Honeywellは熱伝導率センシングを使用した水素漏れ検知器を発売し、10年間のメンテナンス間隔で50ppmの漏れを検知します。

- 2025年3月:Schneider Electricは、2027年までにテネシー州の新しいMVギアとミズーリ州のブレーカー容量に7億米ドルの投資を確認しました。

- 2025年2月:Resideoは2024年の売上67億6,000万米ドルを報告し、プロチャンネル向けにHoneywell Home FocusPROサーモスタットを発表しました。

- 2025年1月:Trane TechnologiesはBrainbox AIを買収し、小規模商業施設向けのAI駆動型HVAC最適化を追加しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceによると、温度コントローラーシステム市場は、センサー信号を設定値と比較し、産業、HVAC、研究室、プロセス環境において加熱または冷却機器を切り替え、変調、または比例調整する専用電子ユニットから生成される収益を対象としています。PLCや可変速ドライブに組み込まれた組み込みロジックブロック、および純粋にソフトウェアのみの監視アルゴリズムは除外されています。

スコープの除外:離散制御ハードウェアを持たないソフトウェアのみの仮想コントローラーおよび汎用ビルBMSプラットフォームは本調査の対象外です。

セグメンテーション概要

- 製品タイプ別

- オン/オフコントローラー

- 比例コントローラー

- PIDコントローラー

- オートチューン/適応型PID

- 高精度コントローラー

- 制御方式別

- シングルループ

- マルチループ

- モデル予測/AIアシスト

- 取り付けタイプ別

- DINレール

- パネルマウント

- 壁面/フィールドマウント

- エンドユーザー産業別

- 産業製造

- HVACおよびビルオートメーション

- 飲食品

- 医薬品およびライフサイエンス

- エネルギーおよび公益事業

- 用途別

- プロセス温度制御

- 環境チャンバー

- 低温物流機器

- 温室および農業気候制御

- 積層造形

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア太平洋の制御システムインテグレーター、HVACコントラクター、工場保守エンジニアにインタビューを実施しました。議論により、典型的なハードウェア交換サイクル、新興のAIアシスト型PID採用、国レベルの価格スプレッドが明確になり、仮定の選択が強化され、デスクリサーチで見つかったデータギャップが埋められました。

デスクリサーチ

アナリストは、産業コントローラーのUN Comtrade出荷コード、米国国勢調査M334B生産調査、ユーロスタットPRODCOMファイル、ISAおよびASHRAEの業界団体速報などの公開されている第一層ソースから基礎データを収集しました。企業の10-K申告書、投資家向け資料、世界の税関記録を分析して平均販売価格と地域ミックスのベンチマークを行い、D&B HooversやDow Jones Factivaなどの有料資産はメーカー収益の検証に役立てました。これらの参考文献はより広い証拠基盤を示しており、多くの追加ソースがデータ調整とナラティブ構築に情報を提供しました。

市場規模算定と予測

トップダウン構造は、離散型温度コントローラーの世界生産および貿易データから始まり、産業製造、HVAC改修ストック、医薬品、食品加工などの主要セクターの浸透率を通じてエンドユース需要プールに整合されます。主要サプライヤー収益のボトムアップ集計とサンプリングされた平均販売価格×数量チェックにより、方向性を検証し地域分割を較正します。主要変数には、産業自動化設備投資、設置済みHVACフロアスペース、平均コントローラー寿命、改修発生率、規制主導の効率アップグレード、コントローラー平均販売価格の低下が含まれます。各ドライバーを予測するために多変量回帰とARIMAスムージングを組み合わせ、一次専門家とレビューしたシナリオ分析がエネルギー効率義務化と半導体供給変動に関する感度をテストします。ボトムアップ入力のギャップポケットは、最近傍市場を使用した制御補間によって埋められます。

データ検証と更新サイクル

承認前に、Mordorのアナリストはモデル出力を外部出荷集計とメーカー開示に対してクロスチェックします。3パーセントポイントを超える差異は業界ソースへの再連絡を引き起こし、その後シニアレビュアーが数式を監査します。レポートは毎年更新され、政策またはサプライチェーンイベントが需要を大幅に変化させた場合には中間更新が発行されます。

温度コントローラーシステムのベースラインが堅固な理由

公開されている推定値は、企業がハードウェアの境界を異なる方法で定義したり、様々な平均販売価格曲線を適用したり、異なるタイミングでデータを更新したりするため、しばしば乖離します。

主なギャップドライバーには、一部の調査によるAIアシスト型マルチループユニットの除外、ドライブに組み込まれたコントローラーカードの異なる取り扱い、Mordorの固定通貨ベースに対してドル合計を膨らませたり縮小させたりする為替レート換算方法が含まれます。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主なギャップドライバー |

|---|---|---|

| 21億9,000万米ドル(2025年) | ||

| 12億5,000万米ドル(2025年) | グローバルコンサルタントA | DINレール産業ユニットとAIアシスト型PIDバリアントを除外する狭いスコープ |

| 13億米ドル(2024年) | 業界団体B | 定価を使用し改修需要を除外しているため、価値が低くなっている |

これらの比較は、ハードウェア定義を統一し、混合平均販売価格ソースを採用し、毎年更新することにより、Mordorが意思決定者が明確な変数と再現可能なステップに遡ることができる、バランスのとれた透明なベースラインを提供することを示しています。

レポートで回答された主要な質問

温度コントローラーシステム市場における現在の成長を牽引しているものは何ですか?

製造業における自動化の進展、建物のエネルギー効率義務化、医薬品低温物流の拡大が相まって、適応型でネットワーク対応の温度制御ソリューションへの需要を押し上げています。

最も急速に拡大している地域はどこですか?

南米は、再生可能エネルギープロジェクトと近代的農業が新たな熱管理要件を生み出すにつれ、2031年までに7.35%のCAGRで成長すると予測されています。

温度コントローラーシステム市場におけるHVACセグメントの規模はどのくらいですか?

HVACおよびビルオートメーションは最も急速に成長するエンドユーザーグループを代表し、従来のプロセス産業を上回る10.12%のCAGRが予測されています。

AIアシスト型コントローラーが注目を集めているのはなぜですか?

AIを活用したモデル予測制御は熱外乱を予測し複数の変数を最適化することができ、従来のループと比較して最大20%のエネルギー節約を実現します。

中小企業にとっての採用の主な障壁は何ですか?

頻繁な校正や専門的なメンテナンスを含む高いライフサイクルコストが、中小企業による高度な温度制御技術への投資を妨げています。

どの取り付けスタイルが上昇傾向にありますか?

フィールドマウントワイヤレスコントローラーは、配線費用を削減し、遠隔地や改修が困難な資産への監視を拡張するため、最も急速に成長しています。

2026年の温度コントローラーシステム市場の規模はどのくらいですか?

温度コントローラーシステム市場は2025年に21億9,000万米ドルと評価され、2026年の22億6,000万米ドルから2031年には26億5,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは3.23%です。

最終更新日: