チェンジマネジメントコンサルティング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.14 十億米ドル |

| 市場規模 (2031) | 3.29 十億米ドル |

| 成長率 (2026 - 2031) | 9.02% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるチェンジマネジメントコンサルティング市場分析

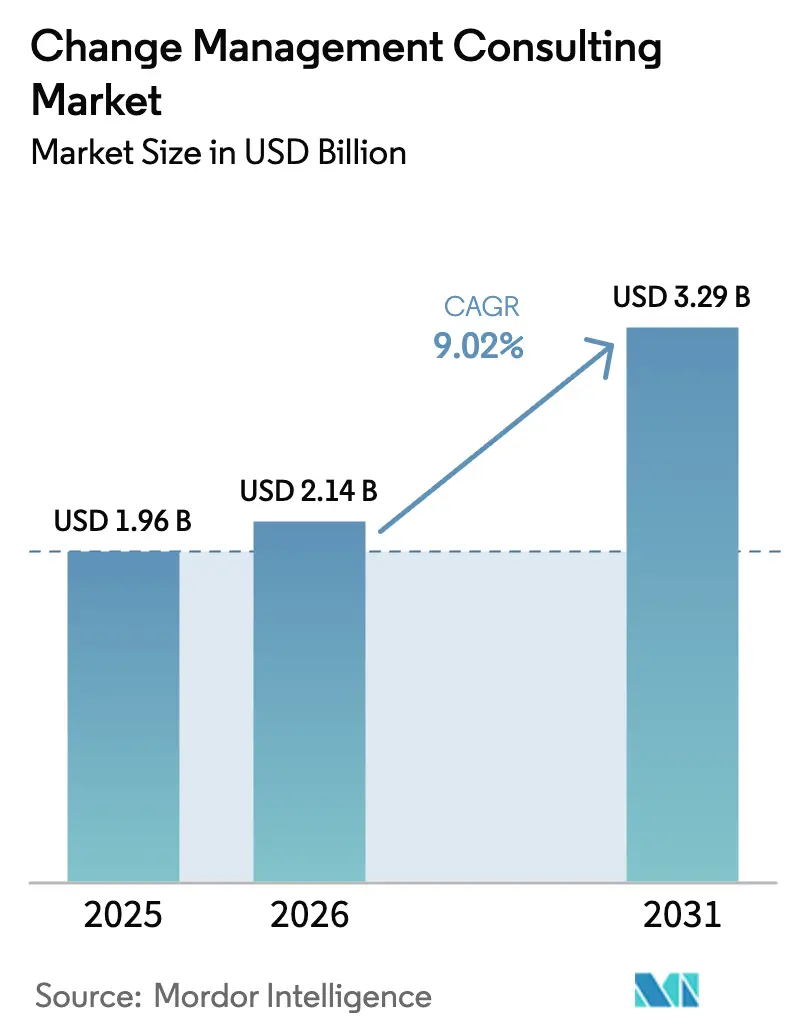

チェンジマネジメントコンサルティング市場規模は、2025年の19億6,000万USDから2026年には21億4,000万USDに成長し、2026年〜2031年の年平均成長率9.02%で2031年までに32億9,000万USDに達すると予測されています。

常時稼働の変革アジェンダに牽引され、チェンジマネジメントコンサルティング市場は、人工知能、環境規制、および分散型ワークアーキテクチャを融合した継続的な適応プログラムへと、単発プロジェクトから移行しつつあります。経営幹部はコンサルタントに対して明確な価値提供を求めるようになり、行動変容と財務成果を結びつけるリアルタイム分析の急速な普及につながっています。ハイブリッドワーク、ESGコンプライアンス、および中小企業における加速するデジタル化が収束し、エンゲージメントのタイムラインを圧縮し、複雑性を高めています。会計系大手、戦略系ファーム、テクノロジーベンダーがシェアを争う中、競争の激化が進む一方、地域固有のデータ法規制と人材不足が実行上のリスクを生み出しています。

主要レポートの要点

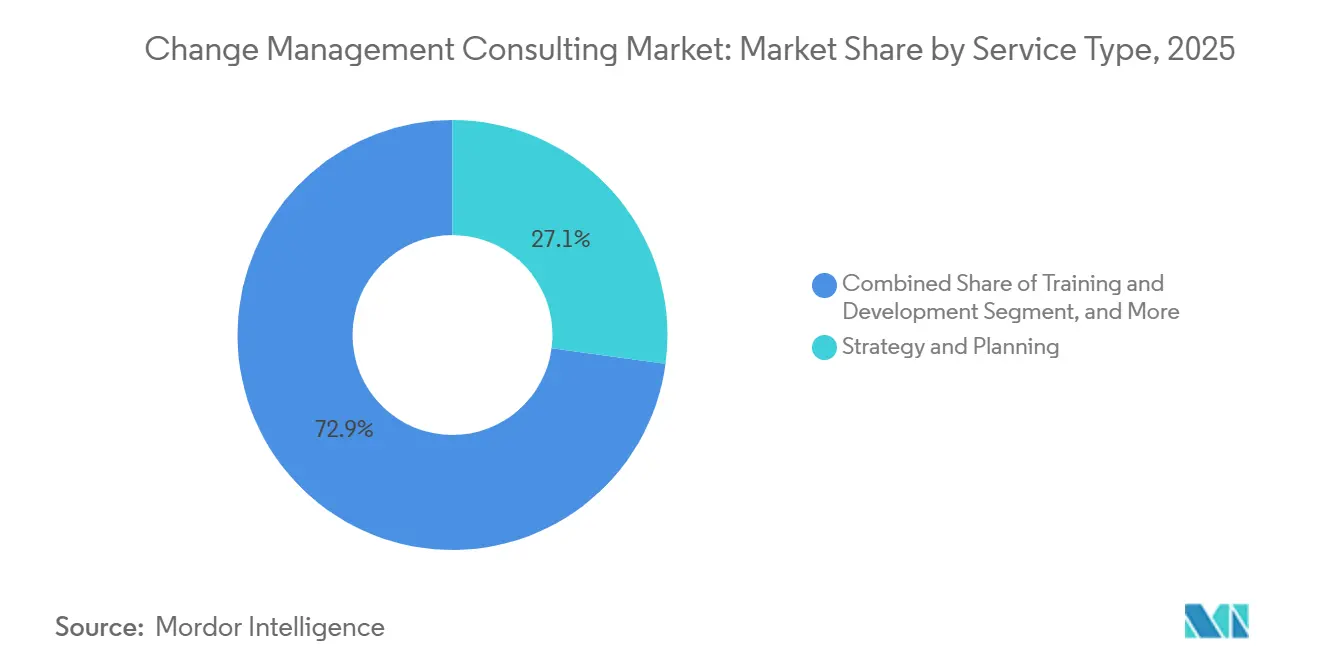

- サービスタイプ別では、戦略と計画サービスが2025年のチェンジマネジメントコンサルティング市場シェアの27.13%を占め、一方でチェンジアナリティクスと測定は2031年にかけて年平均成長率10.43%で拡大しています。

- 組織規模別では、大企業が2025年のチェンジマネジメントコンサルティング市場シェアの60.86%を占めていますが、中小企業は年平均成長率9.32%で拡大しています。

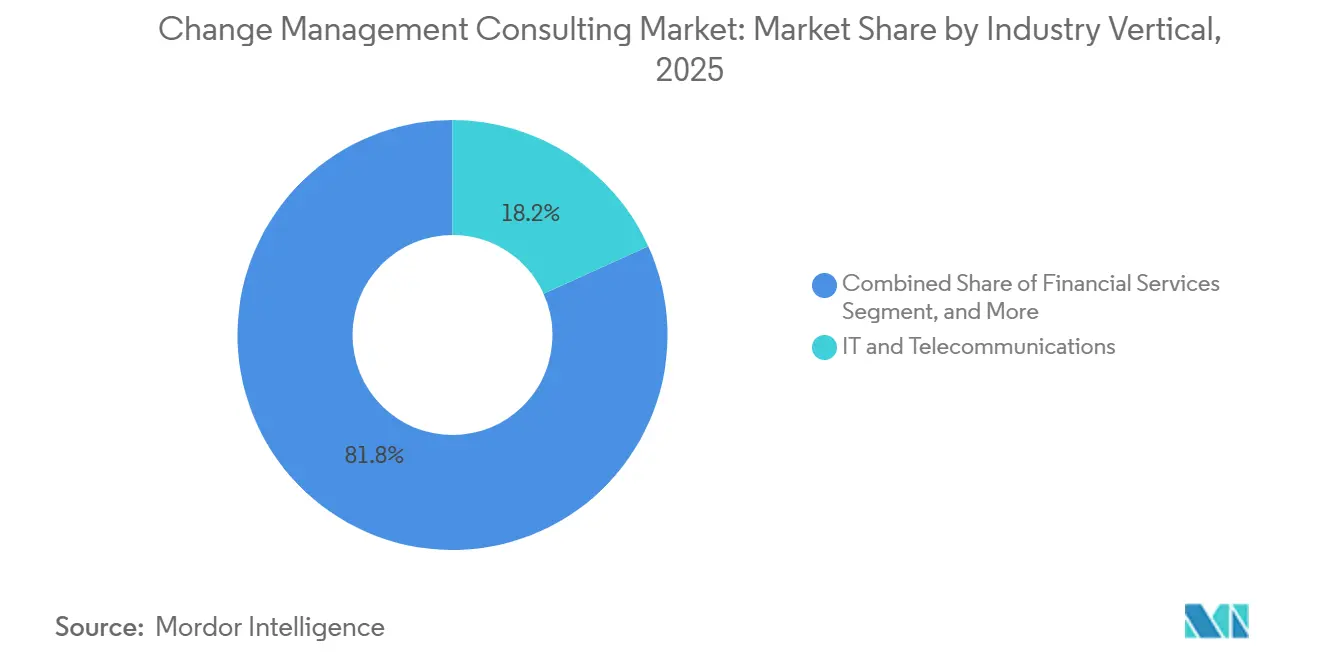

- 業界垂直別では、ITおよび通信がチェンジマネジメントコンサルティングの18.23%を占め、一方で小売・eコマースが年平均成長率10.71%で垂直成長をリードし、速度面では金融サービスセグメントを上回っていますが、収益規模では金融が最大のままです。

- コンサルティング提供モード別では、リモート・ハイブリッドコンサルティングが2025年の収益の44.21%を占め、リモート・バーチャルコンサルティングは年平均成長率9.68%で成長している一方、クライアントがコスト柔軟性を優先するにつれてオンサイト提供は鈍化しています。

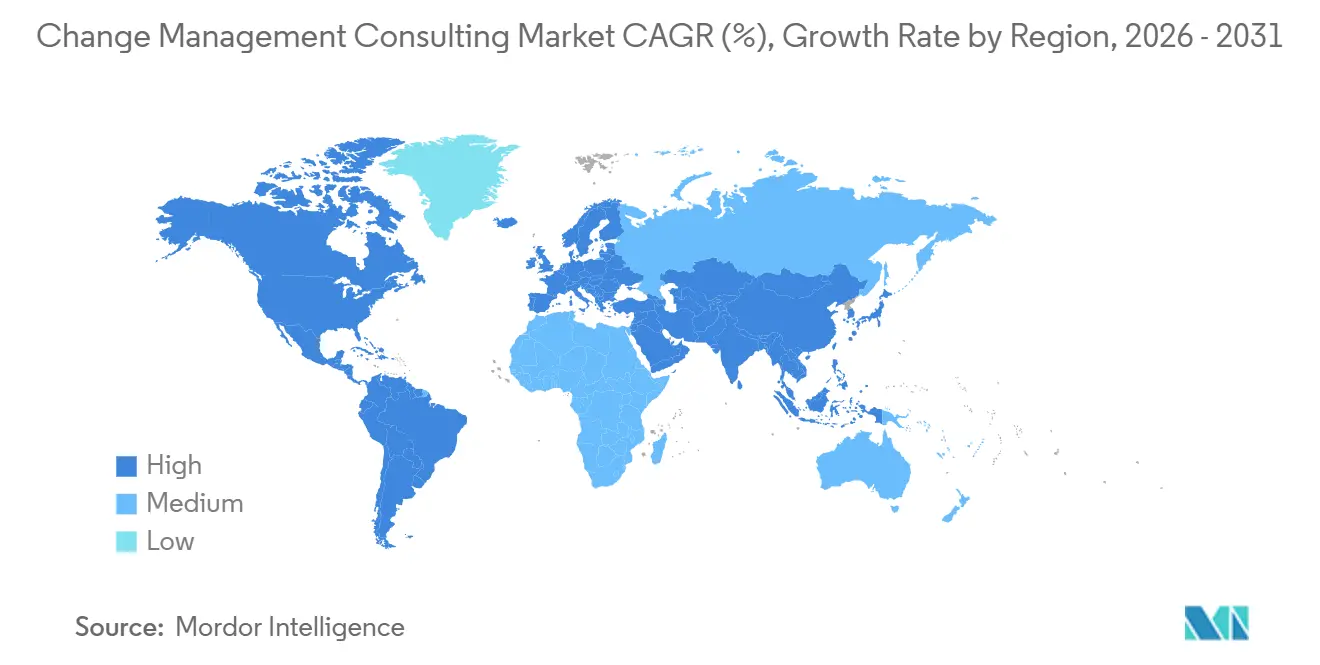

- 地域別では、北米が2025年の世界需要の38.43%を占め、アジア太平洋地域が年平均成長率10.22%で最も急成長している地域です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルチェンジマネジメントコンサルティング市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| AI主導のチェンジアナリティクスによるROI可視性の向上 | +1.8% | グローバル、北米および西ヨーロッパでの早期普及 | 中期(2〜4年) |

| パンデミック後のハイブリッドワークモデルによる文化的変革の必要性 | +1.5% | グローバル、主要都市圏で顕著 | 短期(2年以内) |

| ESG主導の組織変革の台頭 | +1.4% | ヨーロッパが先行し、世界規模で拡大 | 中期(2〜4年) |

| 中小企業におけるデジタルトランスフォーメーションの加速 | +1.3% | アジア太平洋地域が中核、グローバルに波及 | 長期(4年以上) |

| 労働力変革と人材管理 | +1.2% | 製造業が集中する地域 | 中期(2〜4年) |

| 新技術の広範な採用 | +1.0% | グローバルテクノロジーハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AI主導のチェンジアナリティクスによるROI可視性の向上

企業は現在、変革準備状況を予測し、抵抗パターンをマッピングし、手動調査では不可能な精度で財務的影響を定量化する機械学習モデルを導入しています。Microsoftは2025年にTeamsへ感情分析機能を組み込み、リーダーがエンゲージメントスコアと生産性の変化を相関させることを可能にしました。[1]Microsoft、「ワークトレンドインデックス2024」、microsoft.com JPMorgan Chaseは同様のツールをコアシステム近代化プログラムに適用し、トレーニング投資を測定可能なエラー削減に変換しました。これらのダッシュボードは予算承認を信念ベースから証拠ベースへと転換させましたが、データ品質とガバナンスは依然として課題です。意思決定サイクルにアナリティクスを組み込んだ組織はより迅速な軌道修正を実現する一方、遅れをとる組織はダッシュボードを事後報告として扱っています。規制業種では、監査対応可能なアナリティクスが、介入と成果の間の追跡可能なリンクを求めるコンプライアンスチームの要件も満たしています。

パンデミック後のハイブリッドワークモデルによる文化的変革の必要性

ハイブリッドワークは柔軟性をもたらしましたが、会議過多やコラボレーション疲労も引き起こしました。Microsoftは、リモート従業員が2019年比で42%多くの会議時間を費やしていると報告しており、リーダーたちは同期的なルーティンの再設計を迫られています。コンサルタントは、自律性とアラインメントのバランスを取るために、非同期ワークフロー、意思決定権限マトリクス、および文化的に調整されたリチュアルを構築しています。国際労働機関は2024年にハイブリッドワーク取り決めに関するガイドラインを発表し、キャリア開発への公平なアクセスを強調し、企業がインクルージョン指標をパフォーマンスシステムに組み込むよう促しています。[2]国際労働機関、「ハイブリッドワーク取り決めに関するガイドライン」、ilo.org アジア太平洋地域の企業は、階層的な規範が分散型意思決定と衝突するため、より困難な課題に直面しており、現地化されたチェンジプレイブックが求められています。成功した採用者は、プロセス再設計とターゲットを絞ったリーダーシップコーチングを組み合わせ、ハイブリッド戦略を停滞させる抵抗を回避しています。

ESG主導の組織変革の台頭

欧州連合の企業サステナビリティ報告指令は2024年に完全施行され、約50,000社に詳細なESG指標の開示を義務付けました。[3]欧州委員会、「企業サステナビリティ報告指令」、europa.eu コンプライアンス対応だけでも変革エンゲージメントの波を生み出していますが、先進企業はESGを形式的な義務ではなく競争優位の源泉として捉えています。Unileverは、58,000人の従業員にわたるインセンティブ計画にサステナビリティ目標を組み込むことで、炭素削減マイルストーンが加速したことを記録しています。コンサルタントは現在、サプライチェーン再設計、資本配分の転換、および文化的介入を統合されたESGプログラムに組み込んでいます。多様性とインクルージョンなどの社会的要請も同じ波に乗り、政策の書き換えではなく持続的な行動変容を必要としています。取締役会構成や役員報酬に関するガバナンスの更新がさらに権限を拡大し、ESGを企業全体の変革ドライバーへと転換させています。

中小企業におけるデジタルトランスフォーメーションの加速

クラウドの手頃な価格とフィンテック競争が中小企業にデジタル化か撤退かを迫っています。Google Cloudは、2025年に中小企業の72%がテクノロジー支出を増やす計画を持っていたが、正式な変革プロセスを持っていたのはわずか34%であったことを明らかにしました。政府補助金がこのトレンドを増幅させています。インドのデジタルインディアプログラムはクラウドおよびサイバーセキュリティ投資を補助し、リソースに制約のある製造業者の間でコンサルティング需要を触媒しています。コンサルタントはタイムラインとコストを圧縮するパッケージ化されたツールキットで対応し、エンタープライズグレードの方法論をリーンなプレイブックに変換しています。Prosciは2025年に、変革チームが1〜2人の企業向けに調整された簡略化されたフレームワークを発表しました。デジタル事業者が規模を拡大するにつれ、構造化された変革が定着率向上を加速させ、正式な手法が中堅市場でも配当をもたらすことを証明しています。

制約の影響分析*

| 制約 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 中間管理職における変革への抵抗 | -1.1% | グローバル、階層的文化でより強い | 短期(2年以内) |

| 新興市場における認定チェンジプラクティショナーの不足 | -0.9% | アフリカ、南米、東南アジア | 中期(2〜4年) |

| 組織構造の複雑性 | -0.6% | グローバルコングロマリット | 長期(4年以上) |

| チェンジアナリティクスツールにおけるデータプライバシーの懸念 | -0.5% | ヨーロッパおよびアジア太平洋地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

中間管理職における変革への抵抗

中間管理職は、将来の状態モデルを実装しながら日々の目標をこなし、しばしば変革を権限への脅威と見なしています。Siemensは、監督者の役割を保証してリスキリングトラックを開始するまで、デジタルファクトリーの展開で4ヶ月の遅延を経験しました。役割の曖昧さ、自動化への恐れ、長期的なメリットへの限られた可視性が、非公式なネットワークを通じて広がる隠れた抵抗を引き起こします。コンサルタントはバイインを獲得するためにキャリアパスと表彰システムを組み込むことが増えていますが、予算に制約のあるクライアントはこれらのソフトコストを過小評価する可能性があります。具体的なインセンティブがなければ、よく設計された変革プログラムでさえ実行層で停滞します。継続的なコミュニケーションループと監督層の早期関与が反発を軽減しますが、経営幹部の決意が必要です。

新興市場における認定チェンジプラクティショナーの不足

認定コンサルタントの供給はアフリカと南米全体で需要に追いついていません。チェンジマネジメントプロフェッショナル協会は、2025年のグローバル認定申請のわずか8%がこれらの地域から発生したと指摘しました。人材不足は費用を押し上げ、プロジェクトのタイムラインを延長させ、現地企業にとって構造化された変革を手の届かないものにしています。ナイジェリアの銀行規制当局は、いくつかのデジタルバンキングの後退をプロジェクトチーム内の限られた変革能力に関連付けました。[4]ナイジェリア中央銀行、「金融安定報告書2024」、cbn.gov.ng Tata Consultancy Servicesは2025年にトレーニングハブを設立し、2027年までに5,000人の認定プラクティショナーを育成する計画ですが、同様の取り組みは依然として稀です。より広範な能力構築がなければ、組織はジェネラリストアドバイザーに頼ることになり、実行リスクを高め、成果を希薄化させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:従来のアドバイザリーを再形成するアナリティクス

戦略と計画サービスは2025年に市場シェアの27.13%を占め、変革ロードマップの定義、経営幹部のスポンサーシップの確保、および実装を導くガバナンスフレームワークの確立における基盤的な役割を反映しています。しかし、チェンジアナリティクスと測定は年平均成長率10.43%で拡大しており、組織が変革投資が約束されたリターンをもたらすという定量的な証拠を求め、予算配分を事前計画から継続的なモニタリングと最適化へとシフトさせているためです。トレーニングと開発は、スキルギャップが主要な採用障壁となるデジタルトランスフォーメーションイニシアチブにおいて特に、従業員の能力構築に不可欠なままであり、コミュニケーションとエンゲージメントサービスは一方向のメッセージングからフィードバックを求め、ピアツーピア学習を可能にするインタラクティブなプラットフォームへと進化しています。

プロセス実装サービスは、持続可能な変革が認知向上キャンペーンだけに頼るのではなく、新しい行動をワークフロー、パフォーマンス指標、およびテクノロジーシステムに組み込むことを必要とすると組織が認識するにつれて成長しています。デジタル採用プラットフォーム統合は、WalkMeやPendoなどのベンダーがコンサルティングファームと提携してアプリケーション内ガイダンスとチェンジマネジメント方法論を組み合わせた2024〜2025年に独自のサービスカテゴリとして登場しました。チェンジサステナビリティサポートは、継続的な強化なしにほとんどの変革が18ヶ月以内に後退するという現実に対処し、初期実装を超えて延長する複数年エンゲージメントへの需要を生み出しています。アナリティクス主導のサービスへのシフトは市場のより広い成熟を反映しており、購買者がチェンジマネジメントをコンプライアンスのチェックボックスとして購入することから、競争優位を促進する戦略的能力として見ることへと移行しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

組織規模別:採用ギャップを縮める中小企業

大企業は2025年に市場シェアの60.86%を占め、複数の地域、事業部門、およびテクノロジープラットフォームにまたがる複雑な変革ポートフォリオに牽引されています。これらの組織は通常、専門的な専門知識やピーク実装期間中のサージキャパシティのために外部コンサルタントで補完された内部チェンジマネジメントセンターオブエクセレンスを維持しています。しかし、中小企業はクラウドベースのツールとバーチャル提供モデルが以前はプロフェッショナルなチェンジマネジメントサービスへのアクセスを制限していたコストと複雑性の障壁を低下させるにつれて、年平均成長率9.32%で成長しています。新型コロナウイルス感染症のパンデミックは、リモートコンサルティングを標準化し、効果的なチェンジマネジメントがすべてのエンゲージメントにオンサイトの存在を必要としないことを示すことで、このトレンドを加速させました。

中小企業の採用は、デジタルトランスフォーメーションが任意ではなく存続に関わる小売・eコマース、および自動化とインダストリー4.0イニシアチブが大規模な労働力リスキリングを必要とする製造業で特に強くなっています。Shopifyの2025年コマーストレンドレポートは、プラットフォーム移行中にチェンジマネジメントサポートを使用した中小企業の商人が、構造化された変革プロセスなしにテクノロジー変更を実装した企業と比較して、カート放棄率が47%低く、顧客維持率が28%高かったことを明らかにしました。中小企業にサービスを提供するコンサルタントの課題は、圧縮された予算とタイムライン内で価値を提供することであり、標準化された方法論とステークホルダーマッピングやコミュニケーション計画などのルーティンタスクを自動化するテクノロジーの活用が必要です。大企業は絶対的な収益成長を牽引し続けていますが、デジタルトランスフォーメーションが業界リーダーの領域ではなく普遍的になるにつれて、中小企業は市場の将来を代表しています。

業界垂直別:デジタル主導の変革をリードする小売

2025年、ITおよび通信セクターは18.23%で最大の市場シェアを占めました。この優位性は、継続的なテクノロジー更新サイクル、クラウド移行の取り組み、およびデジタル製品の発売によって牽引されており、これらすべてが労働力の適応性と戦略的な顧客コミュニケーションを必要としました。このセクターは、DevOpsの採用、アジャイル変革、および製品中心からプラットフォームビジネスモデルへの重要な転換を含む独自のチェンジマネジメントの課題に取り組んでいます。これらの転換は組織構造だけでなく、インセンティブシステムも再定義します。これらの変化の規模を強調するように、Ericssonの2024年年次報告書は、クラウドネイティブ5Gインフラへの移行が180カ国の95,000人の従業員に対するチェンジマネジメントを義務付けたことを明らかにしました。この広範な取り組みには、役割の再設計、スキル認定プログラム、およびソフトウェア開発慣行における文化的転換が含まれていました。さらに、テクノロジー企業はチェンジマネジメントの最前線にあり、AI主導のアナリティクスやデジタル採用プラットフォームを主流になるずっと前にパイロットすることが多いです。

堅調な年平均成長率10.71%で成長している小売・eコマースは全セクターをリードしています。この分野の企業は、オムニチャネル統合、在庫最適化、およびパーソナライゼーションエンジンに取り組んでいます。これらの進歩は従業員のアップスキリングと新しいワークフローへの習熟を必要とします。高い離職率とパートタイムの役割がトレーニングとコミュニケーションを複雑にするフロントライン労働力のエンゲージメントから重大な課題が生じます。Walmartの2024年年次報告書は、これらの課題の大きさを強調し、同社の店舗近代化プログラムを詳述しました。このイニシアチブは10,500拠点にまたがり、160万人のアソシエイトに影響を与え、役割の再設計、テクノロジートレーニング、および顧客サービス期待における文化的転換を必要としました。一方、金融サービスセクターは規制コンプライアンス、デジタルバンキング変革、およびコアシステムの近代化によって支えられています。これらのイニシアチブはすべての顧客インタラクションに影響します。並行して、ヘルスケアおよびライフサイエンスは電子健康記録、価値ベースのケアモデル、およびテレヘルスプラットフォームを採用し、臨床ワークフローを根本的に再形成しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

コンサルティング提供モード別:柔軟性と存在感のバランスをとるハイブリッドモデル

2025年、ハイブリッドコンサルティング提供が市場シェアの44.21%を占め、市場を支配しました。組織はこのモデルにますます引き付けられており、リモートエンゲージメントのコストメリットと地理的柔軟性を、オンサイトインタラクションが提供する関係の深さと文化的ニュアンスと巧みに組み合わせています。通常、このアプローチはトレーニング、進捗モニタリング、ステークホルダーとのコミュニケーションなどのルーティンタスクにリモート提供を活用し、経営幹部ワークショップ、チェンジネットワークの活性化、ゴーライブサポートの提供などの重要な瞬間のためにオンサイトの存在を確保します。Deloitteの2025年コンサルティングトレンドレポートによると、ハイブリッドエンゲージメントはリモートとオンサイトの両モデルを上回り、クライアント満足度スコアが18%高いことを誇っています。この成功は、最適化されたリソース配分と変革フェーズの特定のニーズに基づいてプラクティショナーの関与を拡大縮小する柔軟性に起因しています。

リモートおよびバーチャルコンサルティングは、提供モードの中で最も速い年平均成長率9.68%で堅調な拡大を見せています。この急増は主に、テクノロジープラットフォームの成熟と、複雑なアドバイザリーサービスのための分散型コラボレーションに対する組織の快適さの高まりによるものです。パンデミック後の状況では、ビデオコラボレーション、デジタルホワイトボード、および非同期コミュニケーションなどのツールの標準化が見られました。このシフトは、チェンジマネジメントが関係構築と採用のために物理的な存在を必要とするという長年の信念を払拭しました。PwCの2025年分析は重要なマイルストーンを強調しました:リモートチェンジマネジメントエンゲージメントが初めてオンサイトの対応物の有効性に匹敵しました。このパリティは主に、バーチャルファシリテーション技術の進歩と分散型変革タスク向けに調整された専門プラットフォームの登場によって牽引されました。リモート提供へのシフトは、コンサルティングファームのグローバル人材へのアクセスを広げるだけでなく、チェンジマネジメントの現地専門知識が不足している可能性のある二次市場のクライアントにも対応できるようにします。しかし、このシフトは地理的障壁の縮小が明らかになるにつれて競争も激化させます。

地域分析

北米は2025年にグローバル収益の38.43%を生み出し、金融、テクノロジー、ヘルスケアにわたる深いプラクティショナーエコシステムと企業支出に支えられています。米国の多国籍企業はプログラム管理オフィスにチェンジゲーティングを組み込み、安定したベースライン需要を確保しています。大規模な購買者が反復可能な活動を内製化しアナリティクスを自動化するにつれて成長は緩やかになっていますが、生成AI ガバナンスなどのフロンティアトピックに対するアドバイザリーニーズは持続しています。カナダは公共サービスのデジタル化と資源セクターの脱炭素化のためにチェンジ専門知識に依存しており、地域パイプラインを安定させています。経済的な逆風が裁量的イニシアチブを遅らせる可能性がありますが、ヘルスケアと金融における規制要件が対抗力を提供しています。

アジア太平洋地域は年平均成長率10.22%で最も急成長している地域です。中国の産業高度化は国有コングロマリットにリーン、ソフトウェア定義の生産ラインを採用させ、それが大規模な労働力リスキリングを必要としています。インドのITサービスチャンピオンはチェンジマネジメントをグローバル提供に統合し、国内企業は輸出契約を獲得するために正式なフレームワークを採用しています。東南アジア経済は政府が税務、ライセンス、福祉システムをデジタル化するにつれてコンサルタントに頼り、現地需要の高度化を高めています。日本と韓国は西洋の方法論に文化的な課題を提示し、コンセンサス意思決定を尊重するステークホルダーエンゲージメントモデルの現地化を促しています。地域全体で、厳格なデータローカライゼーション法がツールの選択を形成し、地域固有のクラウドオファリングを持つプロバイダーを優遇しています。

ヨーロッパはESG法制、人口動態の変化、およびパンデミック後の生産性向上によって牽引され、中程度のペースの成長を示しています。ドイツのインダストリー4.0は工場変革を加速させ、英国の金融機関はブレグジット後の規制の乖離をナビゲートするために業務を刷新しています。南ヨーロッパでは次世代EUグラントによって資金提供された公共セクターの近代化が見られ、対象市場を拡大しています。GDPRコンプライアンスはアナリティクスの展開を複雑にしますが、プライバシーバイデザインソリューションを提供する企業は競争優位を獲得します。ブラジルが主導する南米は、特に銀行、エネルギー、小売において、初期段階ながら加速する普及を記録しています。通貨の変動と予算サイクルがプロジェクトのペーシングリスクを生み出しますが、デジタル決済とeコマースの拡大が必要な刷新を促しています。国家多様化プログラムによって推進される中東は、民間セクターの競争力を支援するための文化変革に投資しています。アフリカは小さいながらも有望であり、モバイルバンキングと公共セクターのデジタル化がグリーンフィールドの機会を開いています。しかし、プラクティショナーの不足と資金制約が近期の見通しを抑制しています。

競争環境

チェンジマネジメントコンサルティング市場は中程度の断片化を示しており、上位10社のプロバイダーが収益の約45〜50%を合計で占めています。ビッグフォーの会計ネットワークは確立された監査関係を活用してチェンジサービスをクロスセルしています。この戦略はクライアントとの信頼関係を活用するだけでなく、コンプライアンス資格も強調しています。一方、戦略系ファームは取締役会レベルのアクセスと詳細な業界調査を武器に、チェンジマネジメントを戦略実行の重要なコンポーネントとして位置付けています。このポジショニングにより、企業全体の再設計と不可欠な文化的再調整を絡み合わせるプロジェクトを確保することが多いです。別の面では、テクノロジーサービスの巨人がチェンジイネーブルメントをデジタルトランスフォーメーションポートフォリオにシームレスに織り込んでいます。この統合により、ソフトウェアの選択と実装からユーザー採用の確保まで、すべてをカバーする包括的なソリューションを提示できます。Prosciのような専門ファームは、トレーニングと認定を収益化することでニッチを切り開き、自社の方法論を支持し普及させる社内プラクティショナーのエコシステムを育成しています。

この競争環境において、戦略はますますツールセットの差別化を中心に展開されています。プロバイダーは先進技術への投資を集中させ、AI主導の感情分析、予測採用モデル、およびデジタル採用プラットフォームを活用して具体的な成果を確保しています。買収のトレンドが明らかであり、ESG専門知識や独自ソフトウェアを持つブティックスペシャリストに焦点が当てられています。これは2024〜2025年に発表された一連の取引によって裏付けられています。特にソフトウェアベンダーである新規参入者は、ライセンス更新を加速するためにアドバイザリーサービスを革新的にバンドルし、コンサルタンシーと製品提供の間の従来の境界を効果的に曖昧にしています。人材不足の課題が大きくのしかかり、企業は大学とのパートナーシップを築き、内部アカデミーを設立し、プラクティショナーのプールを育成・拡大しようとしています。

地域のブティックファームは、深い文化的洞察と垂直専門化を活用してニッチを切り開いています。多くの場合、より広いグローバルフレームワーク内でサブコントラクトされています。しかし、市場が進化するにつれて、特にコモディティ化されたと見なされるサービスに対して価格圧力が高まっています。これにより、多くの既存企業が採用KPIに直接リンクした価値ベースの価格モデルへとシフトしています。今後を見据えると、中程度の統合が起こりそうですが、関係中心の購買の永続的な重要性と現地規制の影響により、ニッチプレイヤーが繁栄するための十分なスペースがまだあります。

チェンジマネジメントコンサルティング業界リーダー

Deloitte Touche Tohmatsu Limited

International Business Machines Corporation

PricewaterhouseCoopers International Limited

Ernst and Young Global Limited

Accenture plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Accentureは、450人のプラクティショナーと独自フレームワークを追加したESG重点の欧州アドバイザリーを買収することでチェンジプラクティスを拡大しました。

- 2024年12月:Deloitteは、抵抗パターンと変革成果を78%の精度で予測するAI主導のアナリティクスプラットフォームを発表しました。

- 2024年11月:PwCは、Microsoft 365およびDynamics 365の展開にチェンジサービスを組み込むためにMicrosoftとアライアンスを形成しました。

- 2024年10月:Prosciは5つのインドの大学と提携し、2027年までに5,000人のプラクティショナーを認定し、南アジアの人材不足を緩和しました。

グローバルチェンジマネジメントコンサルティング市場レポートの範囲

チェンジマネジメントコンサルティング市場レポートは、サービスタイプ(戦略と計画、トレーニングと開発、プロセス実装、コミュニケーションとエンゲージメント、チェンジサステナビリティサポート、デジタル採用プラットフォーム統合、チェンジアナリティクスと測定)、組織規模(中小企業、大企業)、業界垂直(ITおよび通信、ヘルスケアおよびライフサイエンス、製造、金融サービス、小売・eコマース、政府および公共セクター、エネルギーおよびユーティリティ、教育、輸送および物流)、コンサルティング提供モード(オンサイトコンサルティング、リモート・バーチャルコンサルティング、ハイブリッドコンサルティング)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は価値(USD)で提供されます。

| 戦略と計画 |

| トレーニングと開発 |

| プロセス実装 |

| コミュニケーションとエンゲージメント |

| チェンジサステナビリティサポート |

| デジタル採用プラットフォーム統合 |

| チェンジアナリティクスと測定 |

| 中小企業 |

| 大企業 |

| ITおよび通信 |

| ヘルスケアおよびライフサイエンス |

| 製造 |

| 金融サービス |

| 小売・eコマース |

| 政府および公共セクター |

| エネルギーおよびユーティリティ |

| 教育 |

| 輸送および物流 |

| オンサイトコンサルティング |

| リモート・バーチャルコンサルティング |

| ハイブリッドコンサルティング |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| 南米その他 | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| ヨーロッパその他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| 東南アジア | |

| アジア太平洋その他 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| ケニア | |

| アフリカその他 |

| サービスタイプ別 | 戦略と計画 | |

| トレーニングと開発 | ||

| プロセス実装 | ||

| コミュニケーションとエンゲージメント | ||

| チェンジサステナビリティサポート | ||

| デジタル採用プラットフォーム統合 | ||

| チェンジアナリティクスと測定 | ||

| 組織規模別 | 中小企業 | |

| 大企業 | ||

| 業界垂直別 | ITおよび通信 | |

| ヘルスケアおよびライフサイエンス | ||

| 製造 | ||

| 金融サービス | ||

| 小売・eコマース | ||

| 政府および公共セクター | ||

| エネルギーおよびユーティリティ | ||

| 教育 | ||

| 輸送および物流 | ||

| コンサルティング提供モード別 | オンサイトコンサルティング | |

| リモート・バーチャルコンサルティング | ||

| ハイブリッドコンサルティング | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| 南米その他 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| ヨーロッパその他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| アフリカその他 | ||

レポートで回答される主要な質問

2031年までのチェンジマネジメントコンサルティング市場の予測価値は?

2031年までに32億9,000万USDに達すると予測されています。

北米市場はどのくらいの速さで成長していますか?

北米は成熟度が高いため、グローバルの年平均成長率9.02%よりもやや低い成長率で拡大すると予想されていますが、最大の地域貢献者であり続けています。

最も急成長しているサービスカテゴリはどれですか?

チェンジアナリティクスと測定は、クライアントがリアルタイムのROI追跡を求めるにつれて年平均成長率10.43%で成長しています。

ハイブリッドワークモデルがコンサルティング需要を牽引しているのはなぜですか?

ハイブリッドの取り決めは、ほとんどの企業が内部で欠いている文化的再調整、会議の再設計、およびインクルーシブなパフォーマンスシステムを必要とします。

変革成功の最大の障壁は何ですか?

役割の不確実性と競合する優先事項によって引き起こされる中間管理職からの抵抗が、主要な実行上の課題であり続けています。

中小企業はどのようにチェンジ専門知識にアクセスしていますか?

プロバイダーはコストの閾値を下げ、中小企業の間で年平均成長率9.32%の採用を支援するモジュール式ツールキット、バーチャルコーチング、およびサブスクリプション価格を提供しています。

最終更新日: