ライフサイエンスコンサルティング市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 38.02 十億米ドル |

| 市場規模 (2031) | 59.64 十億米ドル |

| 成長率 (2025 - 2030) | 9.42% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるライフサイエンスコンサルティング市場分析

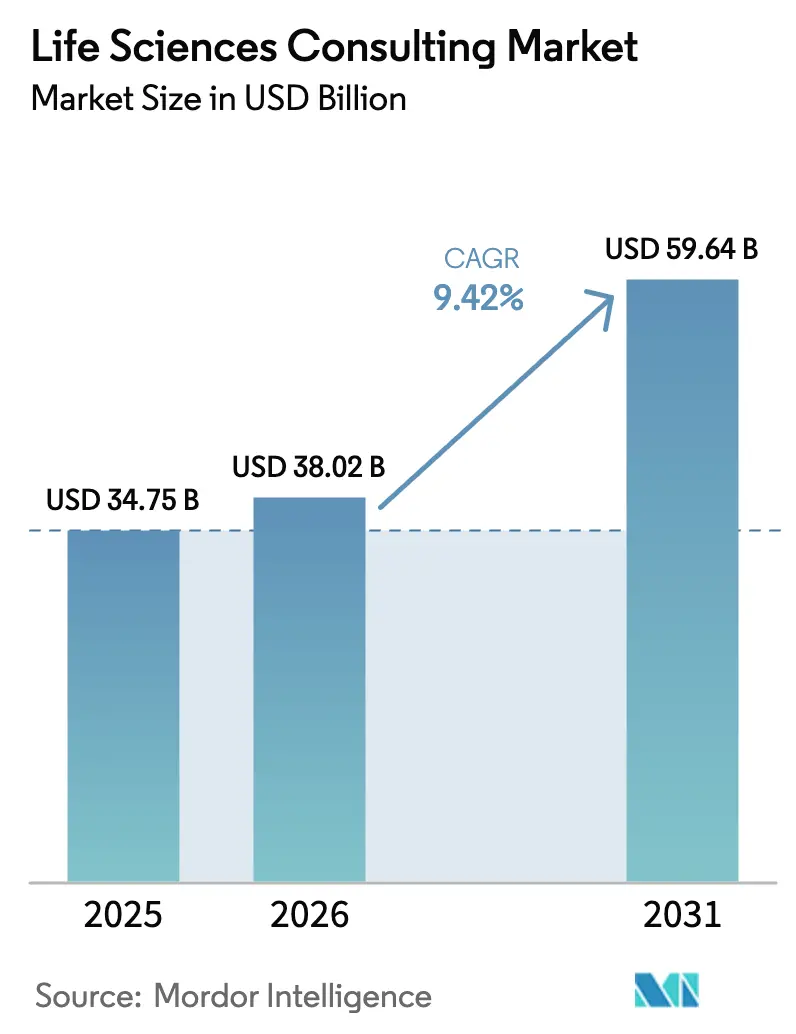

ライフサイエンスコンサルティング市場の規模は、2025年の347億5,000万米ドルから2026年には380億2,000万米ドルに成長し、2026年〜2031年のCAGR 9.42%で2031年までに596億4,000万米ドルに達すると予測されています。

規制の複雑性の高まり、創薬・開発全般にわたる生成AIの急速な普及、そして実世界における価値証明への圧力の増大が、外部専門知識への支出を加速させています。製薬スポンサーはより多くのワークストリームをコンサルタントに委託し、社内チームがパイプライン実行に集中できるようにしている一方、バイオテクノロジースタートアップは社内の限られたケイパビリティを補うためにアドバイザリーパートナーを活用しています。細胞・遺伝子療法の進展、アウトカムベースの償還制度の台頭、そして世界的なM&A活動の急増が、高付加価値アドバイザリーマンデートの範囲をさらに拡大しています。同時に、リモートコラボレーションモデルがデリバリーの経済性を再構築し、複数の地域にわたる専門知識を単一のエンゲージメントに統合し、出張関連コストを削減することを可能にしています。

レポートの主要ポイント

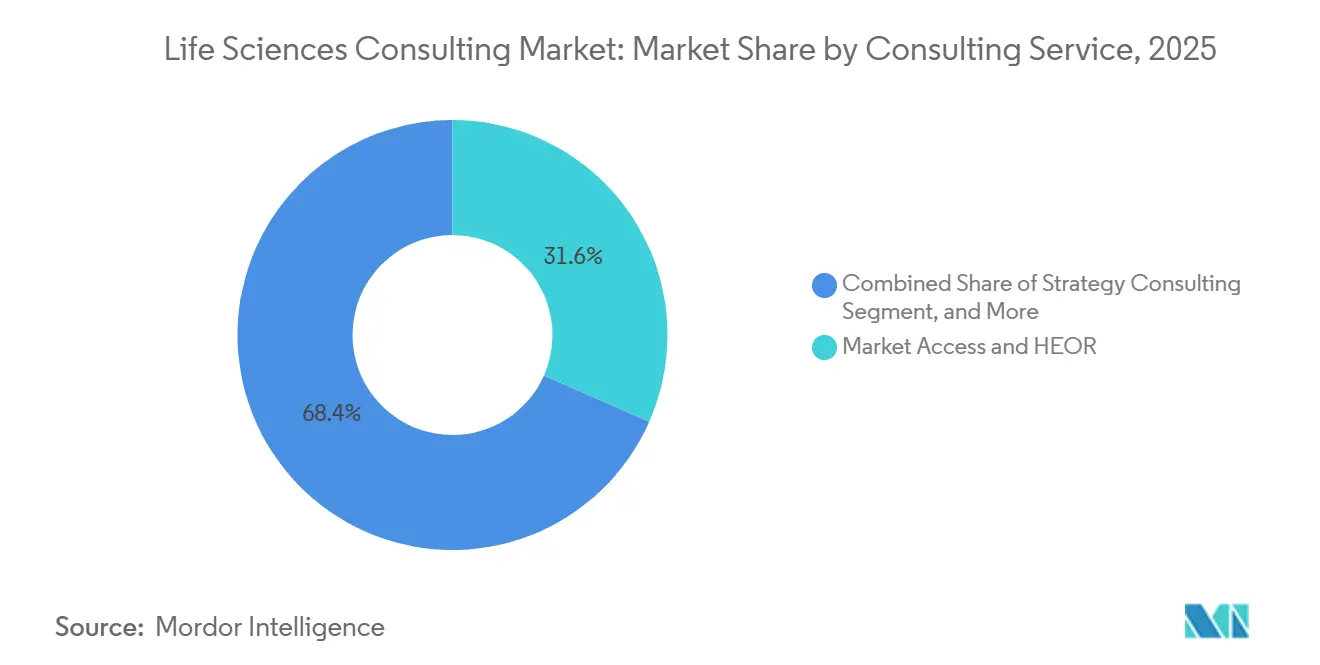

- コンサルティングサービス機能別では、マーケットアクセスおよびヘルスエコノミクス・アウトカムズリサーチ(HEOR)が2025年に31.62%の収益シェアを占め、リアルワールドエビデンスコンサルティングは2031年にかけてCAGR 10.43%で成長しています。

- エンドユーザー別では、製薬会社が2025年のライフサイエンスコンサルティング市場シェアの40.62%を占め、バイオテクノロジー会社は2031年にかけてCAGR 10.12%で拡大すると予測されています。

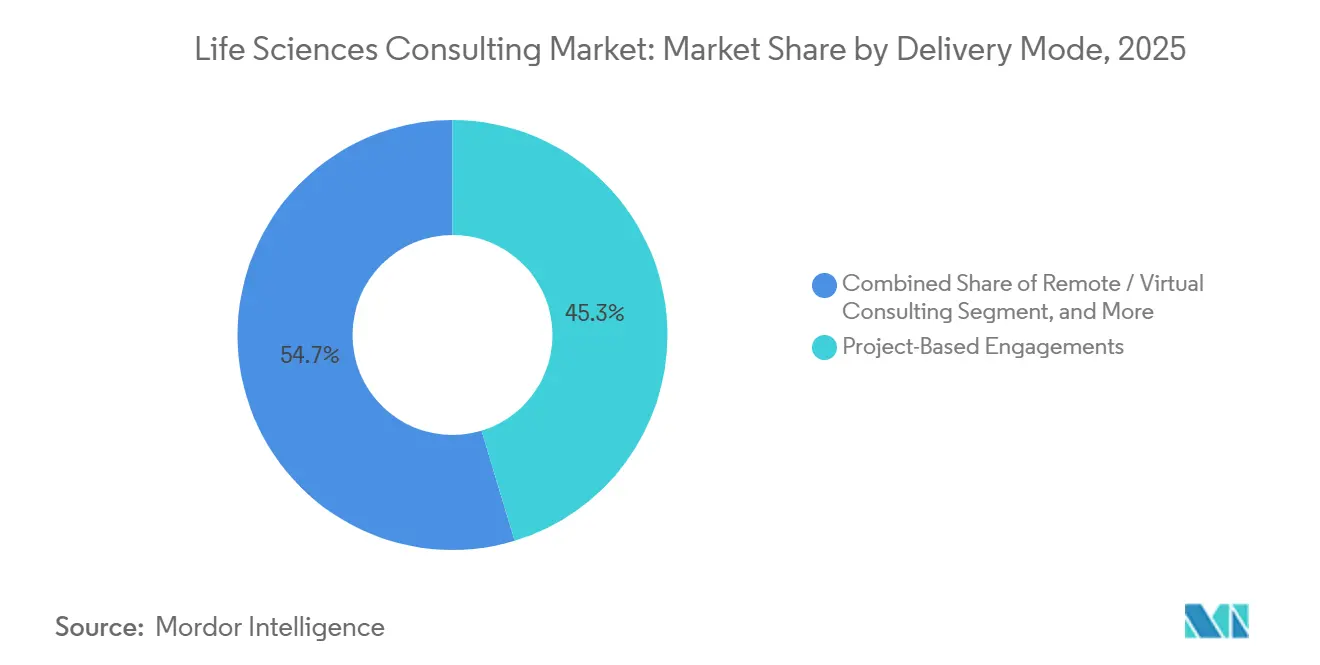

- デリバリーモード別では、プロジェクトベースのエンゲージメントが2025年の収益の45.32%を占め、リモートコンサルティングは2031年にかけてCAGR 10.06%で成長すると予測されています。

- 治療領域別では、腫瘍学が2025年の支出の37.32%を占め、感染症コンサルティングは2031年にかけてCAGR 10.17%で成長する軌道にあります。

- 地域別では、北米が2025年の収益の54.76%を占め、アジア太平洋地域は2031年にかけてCAGR 10.54%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のライフサイエンスコンサルティング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AIおよび生成AIの導入プロジェクトの急増 | +2.8% | 世界全体、北米およびヨーロッパに集中 | 中期(2〜4年) |

| マーケットアクセスに向けたリアルワールドエビデンスアナリティクスの拡大 | +2.3% | 世界全体、ヨーロッパおよびアジア太平洋地域で顕著 | 長期(4年以上) |

| 先進治療コンサルティングへの需要の増大 | +1.9% | 北米およびヨーロッパ、アジア太平洋地域で新興 | 長期(4年以上) |

| デューデリジェンス支援を促進するM&A活動の増加 | +1.5% | 世界全体、北米が主導 | 短期(2年以内) |

| 規制の近代化によるパスウェイの複雑性の増大 | +1.2% | 世界全体 | 中期(2〜4年) |

| ダイレクト・トゥ・コンシューマーチャネル戦略アドバイザリーへのシフト | +0.9% | 北米およびヨーロッパ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

AIおよび生成AIの導入プロジェクトの急増

ライフサイエンス企業は、ターゲット同定、プロトコル設計、および規制文書作成全般にわたって生成AIを組み込んでおり、アルゴリズムの出力を適正製造基準(GMP)および医薬品臨床試験の実施に関する基準(GCP)に照らして検証できるコンサルタントをますます必要としています。米国食品医薬品局(FDA)は2025年1月に医薬品製造におけるAI活用に関するガイダンスを発出し、企業導入を促進するより明確なガードレールを提供しました。主要アドバイザリーファームは、スポンサーがデータエンジニアリング、モデルガバナンス、申請準備レビューを含むエンドツーエンドのサポートを求める中、AI関連の受注が二桁成長を記録していると報告しています。[1]Accenture、「2025年度年次報告書」、accenture.com ヨーロッパも同様の方向性を歩んでおり、欧州医薬品庁がAI生成の臨床試験を評価するパイロットプログラムを実施しています。これらの動きが相まって、AI導入コンサルティングはライフサイエンスコンサルティング市場内でプレミアムかつケイパビリティ集約型のサービスラインとして定着しつつあります。

マーケットアクセスに向けたリアルワールドエビデンスアナリティクスの拡大

医療技術評価機関が償還目的で観察データを受け入れるようになり、従来のヘルスエコノミクスモデルから大規模な患者レベルアナリティクスへの転換が促されています。英国国立医療技術評価機構(NICE)は2024年にメソッドガイドを更新し、リアルワールドエビデンスを正式に組み込みました。[2]英国国立医療技術評価機構、「NICEメソッドガイド更新2024」、nice.org.uk コンサルティング部門は、臨床記録から構造化されたインサイトを抽出できる電子健康記録アグリゲーターおよびテキストマイニングベンダーを買収することで対応しています。生物統計学および疫学に深い知見を持つファームは、特に腫瘍学および希少疾患において、因果推論デザインと支払者向け経済モデリングを組み合わせた複数年プログラムを獲得しています。2024年9月に欧州医薬品庁が発出したガイダンスがこの勢いをさらに強め、国際的なクライアントが開発の早期段階でコンサルティングパートナーを確保するよう促しています。

先進治療コンサルティングへの需要の増大

米国における細胞・遺伝子療法の承認件数は2024年に16件に達し、アウトカムベースの償還設計とともに化学・製造・管理(CMC)の専門知識への需要が高まっています。コンサルティングファームは、ウイルスベクターの力価、保管・流通の追跡可能性、および確認的エビデンス収集に関する新興基準を通じてクライアントを導くため、元規制当局者やベクター製造の専門家を採用しています。アドバイザリー業務は現在、数百万ドル規模の治療費と持続的な有効性のバランスを取る支払者交渉にまで及び、規制業務、ヘルスエコノミクス、および保険数理科学にまたがる学際的チームが必要とされています。2025年に主要コンサルタント会社が立ち上げた先進治療専門プラクティスは、ニッチな技術サポートに対する拡大する収益プールを示しています。

デューデリジェンス支援を促進するM&A活動の増加

バイオ医薬品の取引額は2024年に1,560億米ドルに達し、買収側は評価額を正当化するために規制リスク、支払者の受容性、および実世界での有効性についてより深いデューデリジェンスを求めています。コンサルタントは、臨床試験登録データベースおよびクレームデータセットのAIスクリーニングを統合し、パイプライン資産のベンチマーク、比較基準の特定、およびピーク売上侵食シナリオの予測を行っています。[3]Deloitte、「ライフサイエンス調達サーベイ2025」、deloitte.com 買収後は、同じアドバイザーが商業フットプリントとデジタルプラットフォームの統合を調整し、クライアントのシナジー実現計画を支えています。この取引の波は、全体的な資本市場のボラティリティが続く中でも、少なくとも2027年までライフサイエンスコンサルティング市場を強化し続けると見られています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大手製薬会社による社内ケイパビリティの構築 | -1.8% | 世界全体、北米およびヨーロッパで最も顕著 | 長期(4年以上) |

| マルチソーシングによる価格圧縮の激化 | -1.3% | 世界全体 | 中期(2〜4年) |

| データ集約型プロジェクトにおけるデータセキュリティおよびプライバシーへの懸念 | -0.9% | 世界全体、ヨーロッパで深刻 | 短期(2年以内) |

| AIネイティブなライフサイエンス人材の不足 | -0.7% | 世界全体 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

大手製薬会社による社内ケイパビリティの構築

大手製薬グループはシニアコンサルタントを引き抜き、ブティックアドバイザリーファームを買収して戦略立案とアナリティクスを内製化しています。2024年に大手ファームから35名を採用して立ち上げられたPfizerの社内コンサルティングユニットは、自立志向へのシフトを象徴しています。[4]Pfizer、「社内コンサルティンググループの設立」、pfizer.com マーケットアクセスおよびリアルワールドアナリティクスは特に影響を受けやすく、スポンサーが支払者交渉とバリュードシエに対する恒久的なコントロールを求めているためです。コンサルタントは外部検証、専門的な規制知識、または独自データ資産を必要とするプロジェクトへのシフトを図っていますが、ライフサイエンスコンサルティング市場全体にわたる構造的な逆風は依然として大きいです。

マルチソーシングによる価格圧縮の激化

調達部門は大規模な変革プログラムを複数のベンダーに発注される個別の作業パッケージに分解し、価格圧力を増幅させています。2025年の調査では、ライフサイエンス企業の62%が主要イニシアチブに3社以上のコンサルタント会社を起用していることが明らかになりました。モジュール型契約はクロスセルの機会を制限し、歴史的にプレミアム価格を支えてきたスケールの効率性を損なっています。一部のアドバイザーはアウトカムベースの契約形態を試みていますが、関与する業務上の複雑性から、クライアントの関心は依然として散発的です。したがって、全体的な需要が増加する中でも、総合的なフィーレートは構造的な圧迫に直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンサルティングサービス機能別:リアルワールドエビデンスが先行

リアルワールドエビデンスのエンゲージメントは2031年にかけてCAGR 10.43%を達成し、スポンサーと支払者が製品価値の実証に向けて縦断的データを中心に収束する中、従来のヘルスエコノミクスモデルを凌駕しています。マーケットアクセスおよびHEORコンサルティングは2025年のライフサイエンスコンサルティング市場シェアで依然31.62%をリードしていますが、リアルワールドアナリティクスが従来のシナリオモデリングを追い越す中、その成長は鈍化しています。独自の患者レジストリと自然言語処理エンジンを持つファームは、因果推論デザインを必要とする複雑な腫瘍学および免疫学プロジェクトで競合他社を凌いでいます。したがって、リアルワールドエビデンスサービスに帰属するライフサイエンスコンサルティング市場規模は着実に拡大し、多くの複数年マネージドサービス契約の基盤となると予測されています。

戦略、規制、およびデジタルトランスフォーメーションアドバイザリーは、より広範なサービス機能ミックスを引き続き支えています。規制業務は加速承認申請書類を中心に成長しており、オペレーションズコンサルタントはパンデミックによる混乱を契機としたサプライチェーンのレジリエンス改善に取り組んでいます。テクノロジーチームはクラウドネイティブの臨床試験プラットフォームを組み込み、ITの実装とコアアドバイザリーの推奨事項をさらに融合させています。この収束は、データ中心のケイパビリティがライフサイエンスコンサルティング産業における将来の競争差別化を支配することを示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:ベンチャー支援バイオテクが拡大を牽引

製薬会社は2025年の支出の40.62%を占め、その規模と常在するパイプライン上の課題を反映しています。しかし、バイオテクノロジークライアントは最も急成長するプールを形成しており、2024年の380億米ドルのベンチャー資金が規制および市場アクセスのワークストリームの加速に転換される中、CAGR 10.12%で拡大しています。細胞、遺伝子、およびRNAモダリティに新たな資本が流入するにつれ、初期段階のバイオテクに帰属するライフサイエンスコンサルティング市場規模は拡大する見込みです。したがって、アドバイザリーチームは、大手製薬会社に典型的なモジュール型マンデートとは異なり、治験薬申請(IND)申請からグローバルローンチ計画に至るフルライフサイクルプログラムを構築する必要があります。

医療機器メーカーおよびヘルスケアプロバイダーは、主にソフトウェア・アズ・ア・メディカル・デバイス申請およびバリューベースケアに関連するリアルワールドデータインフラプロジェクトを通じて、より小規模ながら成長するセグメントを形成しています。医薬品側の専門知識を医療技術のワークフローに転用できるコンサルタントは、これらの隣接領域を取り込む立場にあります。全体として、エンドユーザー需要の多様化は、より広範なライフサイエンスコンサルティング市場のレジリエンスを強化しています。

デリバリーモード別:リモートエンゲージメントモデルの標準化

プロジェクトベースのスコープは2025年も45.32%のシェアを維持していますが、パンデミック時代のデジタルコラボレーションが定着する中、リモートコンサルティングはCAGR 10.06%で成長しました。2025年のエンゲージメントの3分の2以上がバーチャルデリバリーと限定的なオンサイト対応を組み合わせており、分散型ワークフォースが規制およびクライアントのセキュリティ基準を満たせることが証明されています。クラウドコラボレーションプラットフォームがセキュアなデータルーム機能を統合するにつれ、完全リモートモデルのライフサイエンスコンサルティング市場はさらに拡大するでしょう。

マネージドサービスも、特にファーマコビジランスモニタリングおよび規制インテリジェンスにおいてスケールアップしています。これらの長期契約は収益を安定させ、稼働率を向上させ、ファームが高コストの専門家を新規プロジェクトに再配置することを可能にします。リモートスタッフィングはニッチな治療領域の専門家へのアクセスを広げ、先進治療が普及する中で競争上の必要条件となっています。それでも、施設査察およびデューデリジェンスのウォークスルーには依然として対面訪問が必要であり、ハイブリッドアプローチが継続することが確実です。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

治療領域別:感染症がモメンタムを獲得

腫瘍学コンサルティングは2025年の支出の37.32%を占め、複雑なバイオマーカー戦略と高価格免疫療法に対する支払者の厳しい審査によって牽引されています。しかし、感染症マンデートはパンデミック備えの資金がワクチンおよび抗ウイルスパイプラインを促進する中、CAGR 10.17%で拡大しています。したがって、感染症に関連するライフサイエンスコンサルティング市場シェアは、特に製造準備評価および迅速な規制申請において拡大する見込みです。

免疫学および代謝疾患プロジェクトも、自己免疫生物製剤および肥満治療薬の多数の登場を背景に上昇傾向にあります。適応症をまたいだシナジーにより、コンサルタントは方法論的なプレイブックを分野間で転用し、稼働率を高めることができます。一方、腫瘍学は加速承認フレームワークの下で求められる厳格な確認的エビデンスとアウトカムベースの償還を支持するリアルワールドデータへの依存度の高まりにより、プレミアムなフィープロファイルを維持しています。

地域分析

北米は2025年の収益の54.76%を生み出し、米国の規制上のリーダーシップとバイオ医薬品本社の密集したクラスターに支えられています。元FDA当局者が多くのコンサルティングベンチに加わり、世界的に共鳴する精緻な申請戦略をクライアントに提供しています。同地域のベンチャーキャピタルエコシステムも初期段階のマンデートをアドバイザリーパイプラインに流し込み、大手製薬会社が変革業務のベースラインを維持しています。

アジア太平洋地域は2031年にかけてCAGR 10.54%で成長すると予測されており、中国が創薬ハブになるという野望とインドの臨床試験キャパシティの拡大を反映しています。中国の国家薬品監督管理局は2024年に48品目の革新的医薬品を承認し、現地規制ナビゲーションに対するコンサルティング需要を喚起しています。ファームは上海とシンガポールでスタッフを倍増させ、多国籍企業に市場参入、価格設定の回廊、および承認後サーベイランスについてアドバイスしています。現地バイオテクスタートアップが資本を確保するにつれ、国内のアドバイザリーニーズは化学・製造・管理(CMC)計画、償還申請書類の作成、およびクロスボーダーライセンス評価にまで及んでいます。

ヨーロッパはドイツ、英国、フランスを中心とするコア市場であり、欧州医薬品庁への申請および医療技術評価交渉が安定したアドバイザリー量を維持しています。アムステルダムへの移転後に開始されたハーモナイゼーションイニシアチブは、EU全域の要件の合理化を目指しており、間接的に国別コンサルティングの必要性を抑制しています。南米および中東・アフリカは、優先治療薬の承認までの期間を短縮するブラジルの2024年加速審査パスウェイなどの規制改革に後押しされて台頭しています。全体として、クライアント支出の地理的多様化は、特定の地域における景気循環的なショックを緩和しています。

競争環境

ライフサイエンスコンサルティングは依然として中程度に分散しており、ビッグフォーの会計ファーム、グローバル戦略ハウス、および純粋専門プレーヤーがそれぞれ異なるサービスニッチを支配しています。Accenture、Deloitte、およびIQVIAは独自のAIエンジンと患者レベルのデータセットのスケールアップを続け、規制自動化およびリアルワールドエビデンスアナリティクスにおける差別化を拡大しています。Deloitteの2025年のMicrosoftとのコラボレーションによるAzureネイティブの治験最適化ツールの展開は、テクノロジーとアドバイザリーサービスの融合を象徴しています。

IQVIAは10億人以上をカバーする縦断的データベースを通じて防御可能な競争優位を維持し、比類のない観察研究デザインと支払者向け申請を可能にしています。CertaraやL.E.K. Consultingなどの中小ファームは、データサイエンティストや元支払者幹部をプロジェクトチームに組み込むことで、それぞれバイオシミュレーションおよびダイレクト・トゥ・コンシューマー戦略のホワイトスペースを活用しています。先進治療に深い知見を持つブティックは、スポンサーが細胞・遺伝子パイプラインの商業化を急ぐ中、高い需要を集めています。

AIネイティブの新規参入者は、より低コストで文書生成とサイト選定アルゴリズムを自動化する脅威として台頭しています。しかし、厳格なデータガバナンス要件が参入障壁を生み出し、ISO-27001認証と成熟したセキュリティプロセスを保有する既存ファームに有利に働いています。クラウドハイパースケーラーおよび電子健康記録ベンダーとの戦略的アライアンスが増加しており、コンサルタント会社はクライアントが社内で容易に複製できないコンピューティング、匿名化データ、および組み込みアナリティクスへのアクセスを得ています。全体として、独自プラットフォームと専門人材への持続的な投資が、ライフサイエンスコンサルティング市場における将来のシェア獲得を決定づけるでしょう。

ライフサイエンスコンサルティング産業のリーダー企業

Accenture Plc

McKinsey & Company

IQVIA Holdings Inc.

Parexel International Corporation

Deloitte

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Deloitteはシンガポールのライフサイエンスコンサルティングプラクティスを拡大し、東南アジアの規制戦略とマーケットアクセスに特化した85名の専門家を追加しました。

- 2025年12月:IQVIAはヨーロッパのヘルスエコノミクスコンサルタント会社を買収し、120名の専門家をプラクティスに加えました。

- 2025年11月:Accentureはクラウドハイパースケーラーと提携し、レポート作成時間を30%短縮するAI駆動の規制申請ツールを構築しました。

- 2025年11月:Accentureはクラウドハイパースケーラーと提携し、レポート作成時間を30%短縮するAI駆動の規制申請ツールを構築しました。

- 2025年10月:McKinseyは元FDA当局者15名を擁する先進治療コンサルティングユニットを設立しました。

世界のライフサイエンスコンサルティング市場レポートのスコープ

ライフサイエンスコンサルティング市場レポートは、コンサルティングサービス機能(戦略コンサルティング、オペレーションズコンサルティング、ITおよびデジタルトランスフォーメーションコンサルティング、規制業務コンサルティング、マーケットアクセスおよびHEORコンサルティング)、エンドユーザー(製薬会社、バイオテクノロジー会社、医療機器メーカー、ヘルスケアプロバイダー)、デリバリーモード(プロジェクトベースのエンゲージメント、マネージドサービス、リモート・バーチャルコンサルティング)、治療領域(腫瘍学、免疫学、代謝疾患、感染症)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| 戦略コンサルティング |

| オペレーションズコンサルティング |

| ITおよびデジタルトランスフォーメーションコンサルティング |

| 規制業務コンサルティング |

| マーケットアクセスおよびHEORコンサルティング |

| 製薬会社 |

| バイオテクノロジー会社 |

| 医療機器メーカー |

| ヘルスケアプロバイダー |

| プロジェクトベースのエンゲージメント |

| マネージドサービス |

| リモート・バーチャルコンサルティング |

| 腫瘍学 |

| 免疫学 |

| 代謝疾患 |

| 感染症 |

| 北米 | 米国 |

| カナダ | |

| 南米 | ブラジル |

| その他の南米 | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東 | トルコ |

| サウジアラビア | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| その他のアフリカ |

| コンサルティングサービス機能別 | 戦略コンサルティング | |

| オペレーションズコンサルティング | ||

| ITおよびデジタルトランスフォーメーションコンサルティング | ||

| 規制業務コンサルティング | ||

| マーケットアクセスおよびHEORコンサルティング | ||

| エンドユーザー別 | 製薬会社 | |

| バイオテクノロジー会社 | ||

| 医療機器メーカー | ||

| ヘルスケアプロバイダー | ||

| デリバリーモード別 | プロジェクトベースのエンゲージメント | |

| マネージドサービス | ||

| リモート・バーチャルコンサルティング | ||

| 治療領域別 | 腫瘍学 | |

| 免疫学 | ||

| 代謝疾患 | ||

| 感染症 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東 | トルコ | |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

レポートで回答される主要な質問

2031年までのライフサイエンスコンサルティング市場の予測規模は?

市場は2031年までに596億4,000万米ドルに達すると予測されています。

最も急成長しているコンサルティングサービス機能はどれですか?

リアルワールドエビデンスコンサルティングは2031年にかけてCAGR 10.43%で成長しています。

バイオテクノロジー会社がコンサルティング需要を牽引している理由は何ですか?

2024年の380億米ドルのベンチャー資金がバイオテクパイプラインを加速させており、スタートアップは規制申請とマーケットアクセスのために外部の専門知識を必要としています。

リモートコンサルティングはデリバリーモデルをどのように変えていますか?

2025年のプロジェクトの約68%が少なくとも一部のバーチャルデリバリーを採用し、出張コストを削減し、専門人材へのアクセスを拡大しました。

最も高い成長率を示す地域はどこですか?

アジア太平洋地域は中国の規制上の進展とインドの臨床試験インフラを背景に、CAGR 10.54%で拡大しています。

主要ファームが持つ競争上の優位性は何ですか?

独自の患者データベース、AI対応プラットフォーム、およびISO認証のデータセキュリティフレームワークが、主要コンサルタント会社の高付加価値マンデートの獲得を支援しています。

最終更新日: