ビーン・トゥ・バー・チョコレート市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 4.65 十億米ドル |

| 市場規模 (2031) | 6.56 十億米ドル |

| 成長率 (2026 - 2031) | 7.14% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるビーン・トゥ・バー・チョコレート市場分析

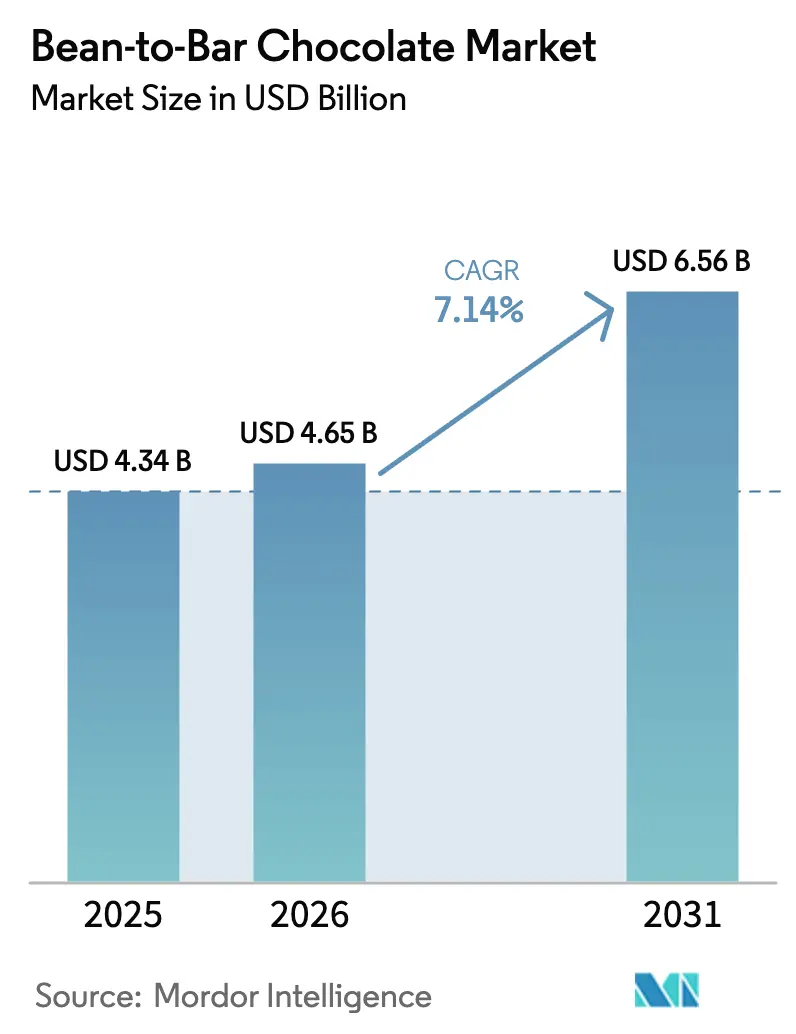

ビーン・トゥ・バー・チョコレート市場規模は2025年に43億4,000万米ドルと評価され、2026年の46億5,000万米ドルから2031年には65億6,000万米ドルへと成長し、予測期間(2026年~2031年)におけるCAGRは7.14%と推定されます。消費者は透明性の高いサプライチェーン、倫理的な調達、プレミアムなフレーバープロファイルをますます重視するようになっており、これらの要素が職人的な生産者をコモディティメーカーと明確に差別化しています。こうした嗜好は、サステナビリティや品質といった個人的な価値観に合致した製品への需要の高まりを反映しています。カカオ価格の上昇にもかかわらず、市場の成長は引き続き堅調であり、買い手がシングルオリジンバーをウェルネスと嗜好という二重の動機を満たす手頃な贅沢品として捉えていることが背景にあります。このトレンドは、優れた味わいと倫理的保証の両方を提供する製品に対してプレミアムを支払う消費者の意欲を浮き彫りにしています。強固なeコマース基盤がこうしたプレミアム商品へのアクセスをさらに促進し、革新的なフレーバー開発がより幅広い層を引き付け続けています。さらに、欧州の厳格なサステナビリティ規制が購買意思決定を形成し、ブランドに対して環境に配慮した責任ある慣行の採用を促し、プレミアムポジショニングを強化しています。市場における競争戦略は、直接取引モデルを中心に組み立てられるケースがますます増えており、これによりカカオ豆の品質の一貫性が確保されるとともに、価格変動に直面した際のマージン安定化にも寄与し、生産者と消費者双方にとっての総合的な価値提案が強化されています。

レポートの主要ポイント

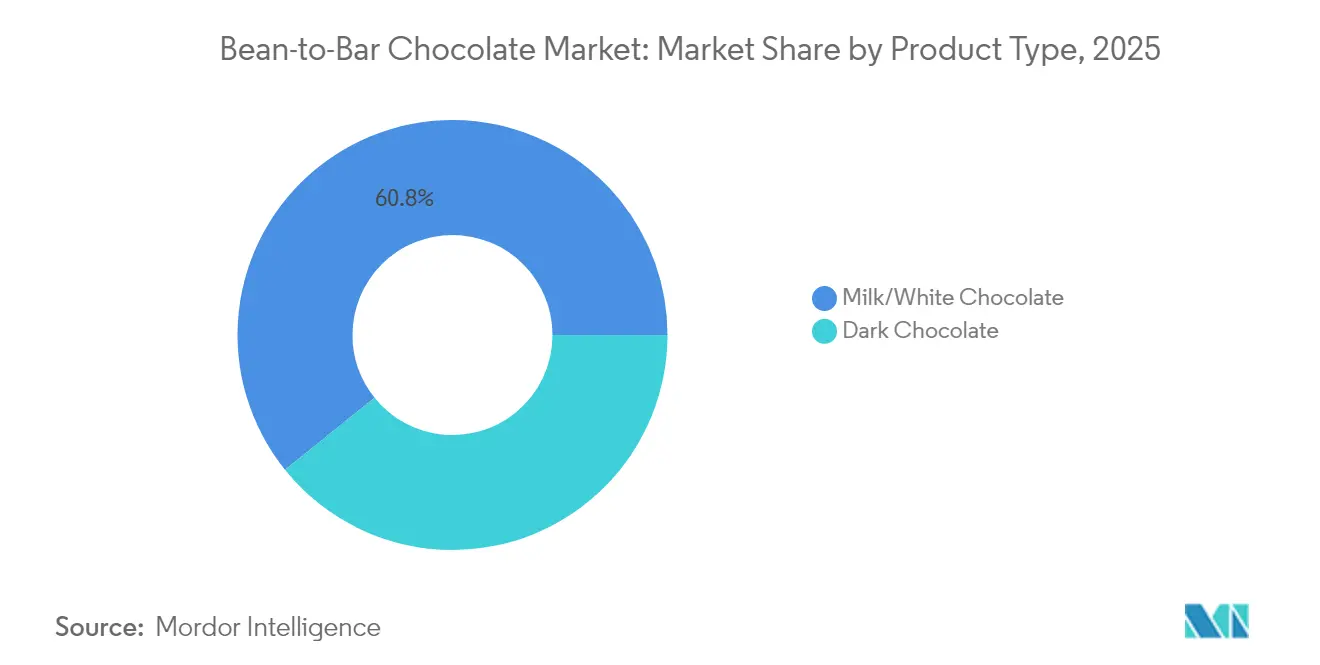

- 製品タイプ別では、ミルク/ホワイトチョコレートが2025年のビーン・トゥ・バー・チョコレート市場シェアの60.78%を占め、ダークミルクチョコレートは2031年にかけてCAGR 7.28%で拡大する見込みです。

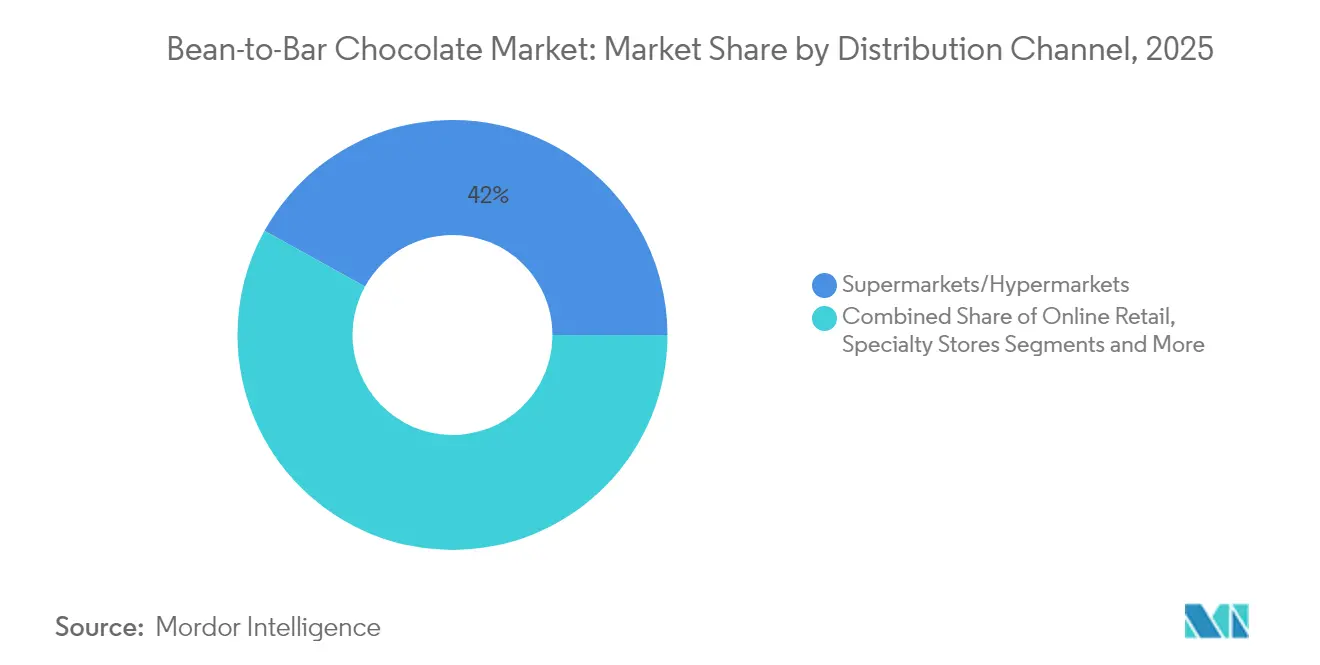

- 流通チャネル別では、スーパーマーケット/ハイパーマーケットが2025年のビーン・トゥ・バー・チョコレート市場規模の41.95%を占め、オンライン小売が2031年にかけて最速のCAGR 7.78%を記録しています。

- 地域別では、欧州が2025年に31.02%の売上シェアを獲得し、アジア太平洋は同期間においてCAGR 7.32%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ビーン・トゥ・バー・チョコレート市場のグローバルトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ダーク・高カカオチョコレートへの嗜好の高まり | +1.2% | 欧州および北米でより強い採用が見られるグローバル市場 | 中期(2〜4年) |

| 製菓・贈答品におけるプレミアム化トレンド | +1.8% | 欧州、北米、アジア太平洋の都市部 | 長期(4年以上) |

| マイクロブランドにおけるeコマースの拡大 | +1.5% | アジア太平洋および北米で加速するグローバル市場 | 短期(2年以内) |

| 倫理的かつトレーサブルな調達への需要 | +1.1% | 欧州、北米、アジア太平洋での新興的な影響 | 中期(2〜4年) |

| カカオフリー発酵技術の出現 | +0.4% | 欧州、北米(アーリーアダプター市場) | 長期(4年以上) |

| 贈答プログラムにおける企業のサステナビリティ | +0.6% | 先進国市場に集中するグローバル市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ダーク・高カカオチョコレートへの嗜好の高まり

健康志向の消費者は、カカオ含有量が高いほど抗酸化作用や糖分摂取量の低減につながると捉えるようになっており、これがダークチョコレート品種への移行を加速させ、市場のプレミアム化を推進しています。全米菓子協会(National Confectioners Association)は、ファインチョコレートの消費量が著しく増加していることを報告しており、若年層の都市部在住者がこのシフトを積極的に牽引しています。この需要の高まりにより、ビーン・トゥ・バー生産者はシングルオリジン・高カカオ含有量のカカオバーでプレミアムマージンを確保できるようになっています。欧州の特産カカオ市場は2028年までに年率8.7%の成長が見込まれており、独自の商品を重視する目の肥えた消費者の間でシングルオリジンチョコレートが強い支持を獲得しています [1]出典:開発途上国からの輸入促進センター(Centre for the Promotion of Imports from Developing Countries)、「欧州における特産カカオの市場ポテンシャル」、www.cbi.eu。消費者嗜好のこうした変化により、小規模生産者はテロワールの表現を強調し、大量生産のミルクチョコレートには再現できない独自のフレーバープロファイルを作り出すことで自らを差別化できるようにもなっています。さらに、FDA(米国食品医薬品局)の21 CFR 163.123に基づく規制では、スイートチョコレートに最低15%のチョコレートリカー含有量を義務付けており、品質基準を維持するための明確な規制的枠組みを提供しています。

製菓・贈答品におけるプレミアム化トレンド

プレミアム化トレンドは、ビーン・トゥ・バー・チョコレート市場における重要な促進要因です。消費者はユニークなフレーバーと上質な原材料を提供する高品質・職人的な製品をますます求めるようになっています。このシフトは購買行動の変化を反映しており、日常の嗜好品においても価値と体験を優先する傾向が見られます。プレミアムチョコレートブランドは、高級感と手頃さのバランスをとった製品を提供することでこの需要を取り込み、より幅広い層にアピールしています。ユニークなフレーバー、サステナブルな調達、職人的な技法の強調が、手の届く高級品としてのプレミアムチョコレートの魅力をさらに高めています。加えて、贈答文化がプレミアム製菓品への需要を増幅させており、消費者は洗練さと特別感を表現するアイテムを贈ることを好む傾向があります。このトレンドを裏付けるものとして、スウェーデン農業庁(Jordbruksverket)は、スウェーデンにおけるチョコレートおよび製菓品の一人当たり消費量が2021年の15.8kgから2023年には16.4kgに増加したことを報告しています [2]出典:スウェーデン農業庁(Jordbruksverket)、「スウェーデンにおけるチョコレートおよび製菓品の一人当たり消費量」、statistik.sjv.se。この消費量の増加は、プレミアム商品を含むチョコレート製品への需要が拡大していることを示しており、消費者がチョコレートを手頃な贅沢品として捉える傾向が強まっていることを反映しています。このデータは、品質・味・高級感の要素を兼ね備えた製品を求める消費者嗜好の進化に牽引された、プレミアムチョコレートの市場拡大の潜在力を裏付けるものです。

マイクロブランドにおけるeコマースの拡大

マイクロブランドはeコマースを通じてリーチを拡大しており、これがビーン・トゥ・バー・チョコレート市場における重要な促進要因として台頭しています。デジタルコマースプラットフォームは従来の小売障壁を取り除き、マイクロチョコレートブランドが物理的な流通ネットワークへの多大な資本投資なしにグローバルな顧客にリーチすることを可能にしています。JD.comやタオバオ(Taobao)といった中国のeコマースプラットフォームは、国際的な職人ブランドの市場参入を促進しており、中国のチョコレート市場は外資系ブランドの優位性にもかかわらず力強い成長勢いを示しています。この消費者直販アプローチにより、マイクロブランドはプレミアム品質・倫理的調達・職人製品といった独自の商品をより幅広い層に訴求できます。このチャネルの拡大により、生産者は中間業者のマークアップを排除して高いマージンを維持しながら、プレミアム価格設定を支える直接的な顧客関係を構築することができます。このモデルは、在庫上の制約や馴染みのないフレーバープロファイルを理由に従来の小売業者が取り扱わないシングルオリジンや限定版製品に特に有効です。さらに、オンラインショッピングの利便性と、デジタルマーケティング戦略を通じてニッチな消費者セグメントをターゲティングできる能力が、eコマース空間におけるマイクロブランドの成長をさらに促進しています。

倫理的かつトレーサブルな調達への需要

倫理的に調達されトレーサブルな製品への消費者嗜好の高まりは、ビーン・トゥ・バー・チョコレート市場における重要な促進要因です。消費者は自らの購買が環境・社会に与える影響をより意識するようになっており、サプライチェーンの透明性への需要が高まっています。倫理的な調達により、カカオ農家が公正な報酬を受け人道的な条件のもとで働くことが保証され、トレーサビリティにより消費者が消費するチョコレートの産地と生産プロセスを確認することが可能になります。このトレンドにより、メーカーはサステナブルな慣行を採用し、調達・生産方法に関する詳細な情報を提供することが求められています。その結果、倫理的かつトレーサブルな調達に注力する企業が市場において競争優位を獲得しています。さらに、フェアトレードやレインフォレスト・アライアンス(Rainforest Alliance)などの規制機関・認証制度が、倫理的な調達慣行の促進において重要な役割を果たしています。これらの認証は消費者に製品の真正性を保証するとともに、メーカーに対して厳格な倫理基準の遵守を促しています。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| カカオ価格の変動と消費者価格感応度 | -2.1% | 価格に敏感な新興市場で深刻な影響を受けるグローバル市場 | 短期(2年以内) |

| 強制労働コンプライアンスに伴うコスト | -0.8% | 欧州、北米(厳格な規制執行) | 中期(2〜4年) |

| 職人的生産規模の制約 | -1.2% | 特にマイクロ生産者に影響するグローバル市場 | 長期(4年以上) |

| マイクロメーカーにおけるスタートアップの高い失敗率 | -0.7% | 北米、欧州(新規参入者の高い集中度) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

カカオ価格の変動と消費者価格感応度

前例のないカカオ価格の変動は、ビーン・トゥ・バー・チョコレート市場の安定性に対する最も深刻な脅威となっています。価格は2023年の1トン当たり2,000米ドルから2024年には12,000米ドルを超える水準まで変動し、その後2025年初頭には30%以上下落しました[3]出典:アナドル通信社(Anadolu Agency、AA)、「カカオ価格、昨年の過去最高値後に2025年は30%超下落」、www.aa.com.tr。サプライチェーンの混乱、気象条件、地政学的問題、コモディティ市場における投機的取引といった要因に起因するこの極端な価格変動は、生産コストに直接影響を及ぼします。こうした価格変動は、メーカーにとって長期戦略の立案と予算の効果的な管理を困難にする不確実性をもたらします。また、コスト上昇が消費者に転嫁されることが多く、価格に敏感なセグメントを中心に需要の減少につながる可能性があります。ビーン・トゥ・バーチョコレートのプレミアムな性質がこの問題をさらに増幅させており、経済的な不確実性が高まる時期には消費者がより手頃な代替品を選択する可能性があります。こうした市場の動向により、メーカーは競争力のある価格設定を維持しながら一貫した利益マージンを確保し、進化する消費者嗜好に対応することが困難になっています。

職人的生産規模の制約

職人的生産規模の制約は、ビーン・トゥ・バー・チョコレート市場における重要な抑制要因として機能しています。職人的生産者はしばしば小規模で操業しており、これが増大する消費者需要を満たす能力を制限しています。この限られた生産能力は、特に需要がピークを迎える時期に供給不足につながる可能性があります。さらに、プレミアム品質のカカオ豆の調達や伝統的な製造プロセスの維持を含む小規模生産に伴う高いコストが、スケールアップをさらに困難にしています。これらの生産者はまた、規模の経済の実現においても課題を抱えており、大規模な工業的メーカーはこれを活用してコストを削減し利益マージンを改善することができます。さらに、職人的な設備では高度な機械や技術が不足していることが多く、生産時間の長期化や人件費の増大につながり、全体的な効率性に影響を与えます。市場の成長が続く中で、これらの制約は職人的生産者が大規模なプレーヤーと効果的に競争する能力を妨げ、市場シェアと成長の可能性に影響を与えかねません。さらに、職人的生産者は高品質のカカオ豆を確保するための堅固なサプライチェーンの確立においても頻繁に困難に直面しており、独自の生産制約を抱える小規模農家に依存していることが多いです。この依存関係は原材料の入手可能性と品質の不均一さにつながり、生産プロセスをさらに複雑にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ダークチョコレートがプレミアム移行を牽引

ミルクおよびホワイトチョコレートはビーン・トゥ・バー・チョコレート市場において引き続き優位を保ち、2025年に最大の市場シェアである60.78%を集合的に維持しています。これらのチョコレート品種の人気は、幅広い消費者に強く共鳴するその広範な訴求力と穏やかで甘みのある味わいのプロファイルに起因しています。これらの製品はクリーミーなテクスチャーと製菓・料理用途における汎用性から好まれることが多く、家庭や商業施設においてともに定番品となっています。ミルクおよびホワイトチョコレートの根強い人気は、さまざまな価格帯と小売形態にわたって広く入手できるというアクセシビリティを反映しており、幅広い市場浸透を確保しています。ブランドロイヤルティと確立された消費者嗜好が、特に成熟市場においてこれらのセグメントの優位性を引き続き強化しています。その結果、ミルクおよびホワイトチョコレートは大手ビーン・トゥ・バー・チョコレートメーカーの収益源の中心であり続けています。

一方、ダークミルクチョコレートはビーン・トゥ・バー・チョコレート市場において最も急成長するセグメントとして台頭しており、2031年にかけて年間複合成長率(CAGR)7.28%を達成する見込みです。この急速な成長は、より洗練された健康志向のチョコレート選択肢に対する消費者の態度の変化を反映しています。ダークミルクチョコレートは従来のミルクチョコレートとリッチなダークチョコレートの間のギャップを埋め、適度な甘さと高められたカカオ含有量によって複雑なフレーバーを求める消費者にアピールしています。このセグメントの台頭は、抗酸化作用や糖分摂取量の低減など、高いカカオ含有量に関連する潜在的な健康上のメリットへの認識の高まりによって促進されています。職人的なチョコレートメーカーは、シングルオリジンのカカオと独自の製造技術を強調した革新的なダークミルクチョコレート製品で対応しています。消費者がより識別眼を持ち冒険的になるにつれて、ダークミルクチョコレートセグメントはプレミアム・特産チョコレート市場においてより大きなシェアを獲得する態勢が整っています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

流通チャネル別:デジタルコマースがアクセスを変革

スーパーマーケットおよびハイパーマーケットは、ビーン・トゥ・バー・チョコレート市場における主要な流通チャネルであり続け、2025年に41.95%という大きな市場シェアを維持しています。その強みは、幅広いアクセシビリティ、確立されたインフラ、および多様な消費者セグメントへの比類ないリーチにあります。この大型フォーマットの小売業者は消費者にワンストップショッピングの利便性を提供し、日常の食料品と並んでプレミアム・職人的チョコレートの幅広いラインアップへのアクセスを可能にしています。さらに、スーパーマーケットはビーン・トゥ・バー・チョコレートブランドに対して十分な棚スペースと高い視認性を提供することが多く、衝動買いと計画的購入の双方を促進します。ターゲット型プロモーションの実施、割引の提供、店内エンゲージメントのためのチョコレートメーカーとのパートナーシップといった能力が、市場における重要性をさらに強化しています。その結果、スーパーマーケットおよびハイパーマーケットはビーン・トゥ・バー・チョコレート生産者にとって引き続き主要な収益チャネルであり、市場浸透において決定的な役割を果たしています。

一方、オンライン小売は全流通チャネルの中で最も高い成長率を達成しており、2031年にかけて印象的なCAGR 7.78%を記録しています。この急速な拡大は、利便性、製品の多様性、ブランドとの直接エンゲージメントをますます優先する消費者のショッピング行動の変化を反映しています。デジタルマーケットプレイスにより、消費者は実店舗では広く入手できない限定版やシングルオリジンバーを含む、ビーン・トゥ・バー・チョコレートのグローバルなラインアップを探索できます。オンラインプラットフォームは小規模なショコラティエや職人ブランドがストーリーを発信し直接的なつながりを確立するための理想的な場を提供し、パーソナライズされた体験を通じてブランドロイヤルティを育んでいます。オンライン小売の台頭は、eコマース技術の進歩、効率的な配送ネットワーク、および消費者直販モデルの人気の高まりによって支えられています。これらのトレンドが強まる中、オンライン小売はビーン・トゥ・バー・チョコレート市場の状況において大きな変革をもたらす最速成長チャネルとして際立っています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地域分析

2025年、欧州はビーン・トゥ・バー・チョコレート市場において31.02%のシェアを保持し、その優位性を確固たるものとしています。これは主に、透明性の高いサプライチェーンを持つ職人的生産者を優遇する、同大陸の目の肥えた消費者と厳格なサステナビリティ規制によるものです。長年にわたるチョコレート消費の伝統と倫理的な調達への意識の高まりが相まって、ビーン・トゥ・バーセグメントが成長するための肥沃な土壌を生み出しています。英国が地域の消費を牽引しており、特産カカオの輸入増加と、洗練された地元の嗜好に対応するクラフトチョコレートメーカーの急増がこれを後押ししています。英国における小規模生産者の増加は欧州全体のより広いトレンドを反映しており、消費者は高品質の手作り製品にますます惹かれています。欧州の消費者はオーガニックおよびシングルオリジン製品に対して顕著な嗜好を示し、環境・社会的責任を強調した製品にプレミアムを支払うことが多いです。さらに、サステナビリティと透明性を優先する地域の規制環境が、生産者にこれらの価値観に沿った慣行の採用を促し、市場をさらに強化しています。

アジア太平洋は急速な上昇軌道にあり、急速な経済発展とプレミアム・健康志向製品への消費者嗜好の変化に牽引されて、2031年にかけてCAGR 7.32%で成長すると予測されています。特に中国、インド、日本といった国々における同地域の拡大する中産階級が、高品質チョコレート製品への需要を押し上げています。可処分所得の増加とグローバルな食トレンドへの露出増加により、職人的・プレミアムチョコレートへの評価が高まっています。同地域の健康志向の消費者は天然原材料と低糖分のコンテンツを持つ製品にも傾倒しており、ビーン・トゥ・バー生産者がこれらの嗜好に対応する機会を生み出しています。さらに、新しいフレーバーや形式への挑戦に前向きな同地域の若年層が市場の急速な成長に寄与しています。同地域に投資する国際・地元プレーヤーの存在感の高まりが、グローバルなビーン・トゥ・バー・チョコレート市場における主要な成長ドライバーとしての同地域の潜在力をさらに裏付けています。

北米は、消費者教育に支えられた確立されたクラフトチョコレートのインフラを誇っており、この地域には世界の特産チョコレートメーカーが約480社集積しています。米国は、中南米のカカオ生産者との直接取引関係を背景に、力強い消費で際立っています。これらの関係は透明性の高い調達のストーリーを育み、同地域の意識の高い消費者にアピールしています。一方、カナダとメキシコは消費と生産の両面において地域の成長に重要な役割を果たしています。特筆すべきは、メキシコの豊かなカカオの伝統がそのビーン・トゥ・バーの取り組みに真正性を与えていることです。南米は、カカオ生産国が現地加工とその後の国際輸出を通じてバリューチェーンのマージンを高める樹木からバーまでの一貫製造(ツリー・トゥ・バー)事業でニッチな地位を確立しています。中東・アフリカでは、急速な経済発展と都市化が新たな消費者セグメントを生み出しています。しかしながら、一部の国では政治的不安定性やインフラ上の課題が成長の可能性を抑制しています。

競争状況

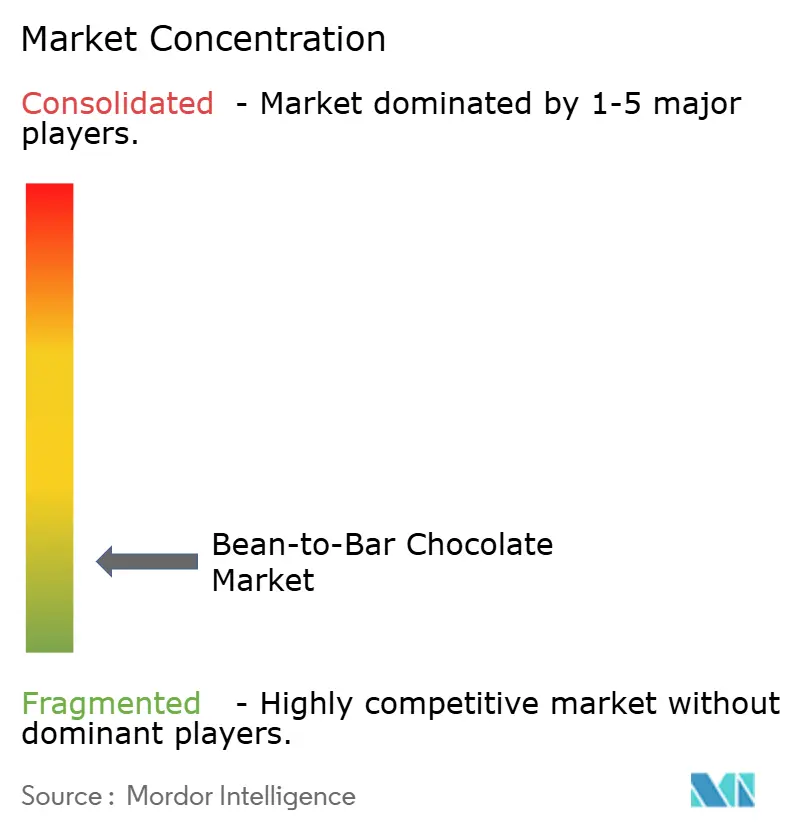

ビーン・トゥ・バー・チョコレート市場は中程度の断片化を示しており、集中度スコアは2です。このスコアは、確立された職人ブランドと新興のマイクロ生産者の共存を反映しています。これらのプレーヤーは、規模の優位性を活用するよりも主に差別化戦略を通じて競争しています。市場の競争ダイナミクスは、高品質・倫理的調達・プレミアムチョコレート製品への高まる消費者需要に対応するこれらの生産者が提供する独自の価値提案によって形成されています。市場における確立された職人ブランドは、職人技、品質、真正性を強調することでその評判の維持に注力しています。

これらの企業はしばしばカカオ農家との直接調達関係に投資し、サプライチェーン全体にわたるトレーサビリティとサステナビリティを確保しています。このような関係を育むことで、高品質の原材料を確保するだけでなく、倫理的に意識の高い消費者の共感を呼ぶ説得力ある透明性のナラティブを構築しています。このアプローチにより、プレミアム価格を正当化し、大量生産チョコレートメーカーに対して競争優位を維持することができます。さらに、これらのブランドはチョコレート製造技術における専門性と説得力あるブランドストーリーを語る能力を活用し、市場における地位をさらに強固にしています。

一方、新興のマイクロ生産者は市場に革新と創造性をもたらしています。これらの小規模プレーヤーはしばしばユニークなフレーバー、限定版商品、地元産原材料を用いた実験を通じて自らを差別化しています。その俊敏性により、変化する消費者嗜好やトレンドに迅速に適応することができます。規模は小さいながらも、これらの生産者はストーリーテリングとブランディングを活用してターゲット層と強い感情的なつながりを構築しています。確立されたブランドとマイクロ生産者が協力して、ビーン・トゥ・バー・チョコレート市場のダイナミックで進化する性質に貢献し、業界内の競争とイノベーションを推進しています。

ビーン・トゥ・バー・チョコレート業界リーダー

Goodnow Farms

Maui Kuʻia Estate Chocolate

Raaka Chocolate Ltd

Salgado Chocolates

Askinosie Chocolate

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年6月:サステナブルチョコレートブランドのLove Cocoaが、クリーミーな35%ブロンドチョコレートバーとリッチな85%ダークチョコレートバーという2つの新商品をラインアップに加えました。英国で製造されたこれらの現代的なバーは、特徴的なラグジュアリーな外観とエコフレンドリーなパッケージングを採用し、サステナブルに調達されたシングルオリジンのコロンビア産カカオを使用しました。より贅沢で洗練されたチョコレート体験を求める消費者に向けて設計されました。

- 2024年6月:Raaka ChocolateがFirst Nibsシリーズからの6種類の限定版バーを収録した新コレクションを再導入しました。コレクションには、ソルテッド・チェリーウッド70%、ポルチーニマッシュルーム67%、クランベリー・ピンクペッパーコーン70%、抹茶スワール、バニラ・ルイボス68%、ほうじ茶&ビターオレンジ70%といったユニークなフレーバーが含まれ、チョコレート愛好家に多様な味わいの体験を提供しました。

- 2023年9月:Dandelion Chocolateがベリーズとフィリピンのカカオ農家との提携を確立することで直接取引プログラムを拡大しました。このイニシアチブは公正な価格設定の促進とサステナブルな農業慣行の支援を目的としていました。

グローバル・ビーン・トゥ・バー・チョコレート市場レポートの調査範囲

ビーン・トゥ・バー・チョコレートは、カカオ豆をチョコレートバーに加工することで生産されます。これらの製品は社内で生産することができ、多くの小規模プレーヤーがこのビジネスに参入しています。多くのチョコレートメーカーは既製のチョコレートを溶かすだけですが、ビーン・トゥ・バー・チョコレートメーカーはカカオ豆からチョコレートを生産するプロセス全体を管理しています。グローバル・ビーン・トゥ・バー・チョコレート市場(以下、対象市場と称する)は、製品タイプ、流通チャネル、および地域によってセグメント化されています。タイプ別では、市場はダークチョコレートおよびミルク/ホワイトチョコレートにセグメント化されています。

流通チャネルに基づき、対象市場はスーパーマーケット/ハイパーマーケット、コンビニエンスストア、オンラインストア、その他の流通チャネルにセグメント化されています。本レポートは、北米、欧州、南米、アジア太平洋、中東、アフリカを含む世界の新興・確立経済圏の分析を提供します。各セグメントの市場規模と予測は、金額ベース(百万米ドル)で算出されています。

| ダークチョコレート |

| ミルク/ホワイトチョコレート |

| スーパーマーケット/ハイパーマーケット |

| 専門店・グルメ店 |

| オンライン小売 |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| スウェーデン | |

| ポーランド | |

| ベルギー | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | アラブ首長国連邦 |

| 南アフリカ | |

| サウジアラビア | |

| その他の中東・アフリカ |

| 製品タイプ別 | ダークチョコレート | |

| ミルク/ホワイトチョコレート | ||

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット | |

| 専門店・グルメ店 | ||

| オンライン小売 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| スウェーデン | ||

| ポーランド | ||

| ベルギー | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| 南アフリカ | ||

| サウジアラビア | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

ビーン・トゥ・バー・チョコレート市場の現在の市場規模はいくらですか?

ビーン・トゥ・バー・チョコレート市場規模は2026年に46億5,000万米ドルです。

2031年にかけて市場はどのくらいの速さで成長すると予測されますか?

CAGR 7.14%で成長し、2031年までに65億6,000万米ドルに達すると予測されています。

最も急速に拡大している地域はどこですか?

アジア太平洋は所得の増加とプレミアム化を背景に最速のCAGR 7.32%を記録しています。

どの製品セグメントが勢いを増していますか?

ダークミルクチョコレートが、消費者の高カカオ含有量への嗜好シフトに伴いCAGR 7.28%で成長をリードしています。

カカオ価格の変動は生産者にどのような影響を与えていますか?

価格変動は小規模メーカーのマージンを圧迫し、安定した需要にもかかわらず一部の生産者が生産量を削減したり撤退したりする原因となっています。

最終更新日: