膨張型塗料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 1.42 十億米ドル |

| 市場規模 (2031) | 1.74 十億米ドル |

| 成長率 (2026 - 2031) | 4.14% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

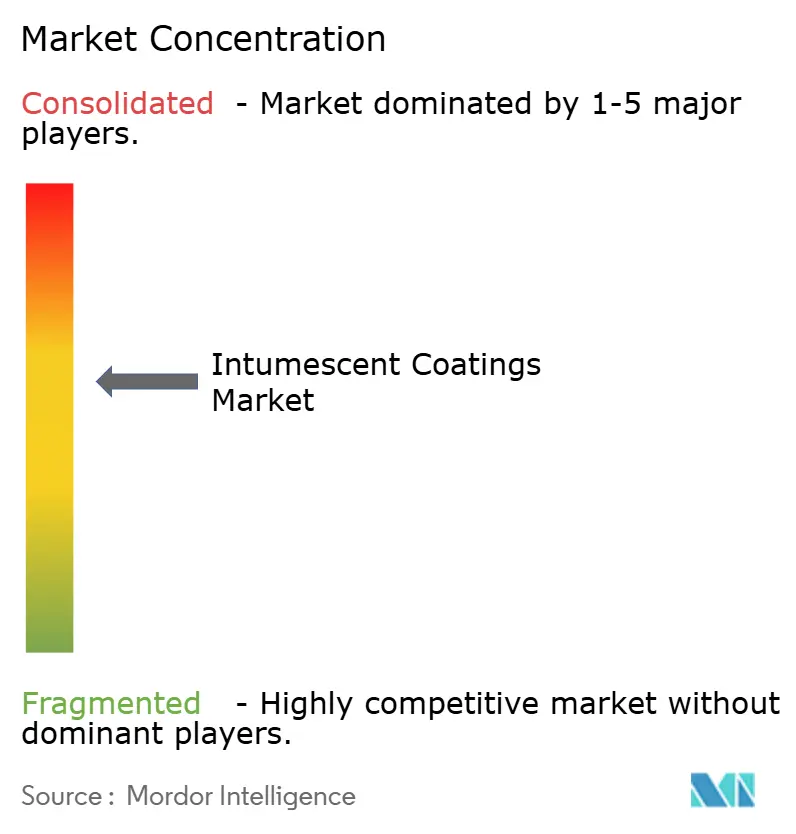

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる膨張型塗料市場分析

膨張型塗料市場規模は、2025年に13億7,000万米ドル、2026年に14億2,000万米ドルと予測され、2031年までに17億4,000万米ドルに達し、2026年から2031年にかけてCAGR 4.14%で成長する見込みです。欧州の揮発性有機化合物規制が厳格化し、中東の建設業者がより短い工期を求める中、水系化学品への需要が年率5.44%で拡大しています。エポキシ系配合品は依然として世界売上高のほぼ半分を占めていますが、ナノエンジニアリングされた炭化物形成剤により最大40%薄膜化が可能となり、材料使用量の削減と硬化スケジュールの短縮が実現しています。中国とインドが高さ15メートルを超える鉄骨構造物に受動的防火保護を義務付けたことで、第1・第2層都市における改修工事が加速し、アジア太平洋地域がCAGR 5.86%で成長をリードしています。建設業は高占有率プロジェクトにおいて120分耐火等級を優先するビルオーナーの増加により、CAGR 4.95%で最も成長の速いエンドユーザーセグメントとなっており、一方で炭化水素施設は石油・ガスを売上高ベースで最大の単一用途として維持しています。

主要レポートのポイント

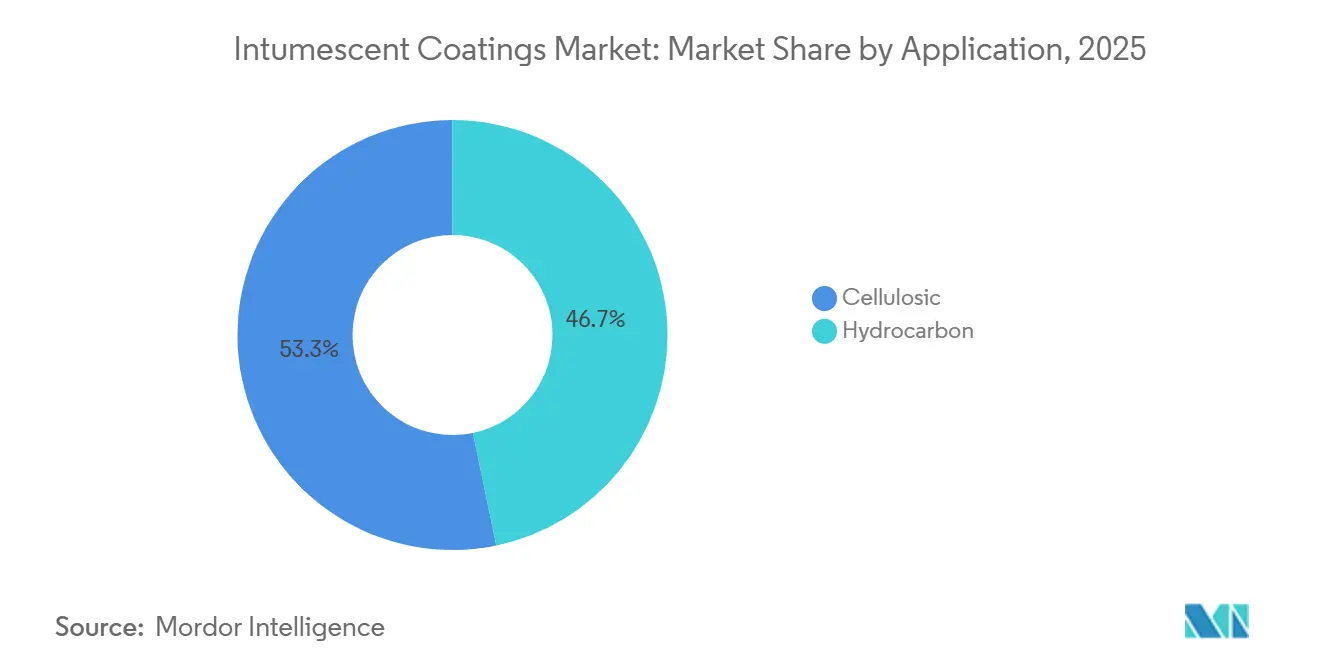

- 用途別では、セルロース系塗料が2025年の膨張型塗料市場シェアの53.27%をリードし、炭化水素系システムは2031年に向けてCAGR 5.18%で拡大しています。

- 技術別では、水系システムが2025年に売上高の40.36%を占め、2026年から2031年にかけてCAGR 5.44%で拡大すると予測されています。

- 樹脂タイプ別では、エポキシ系が2025年に49.52%のシェアを有し、予測期間(2026年~2031年)にCAGR 4.91%で成長する見込みです。

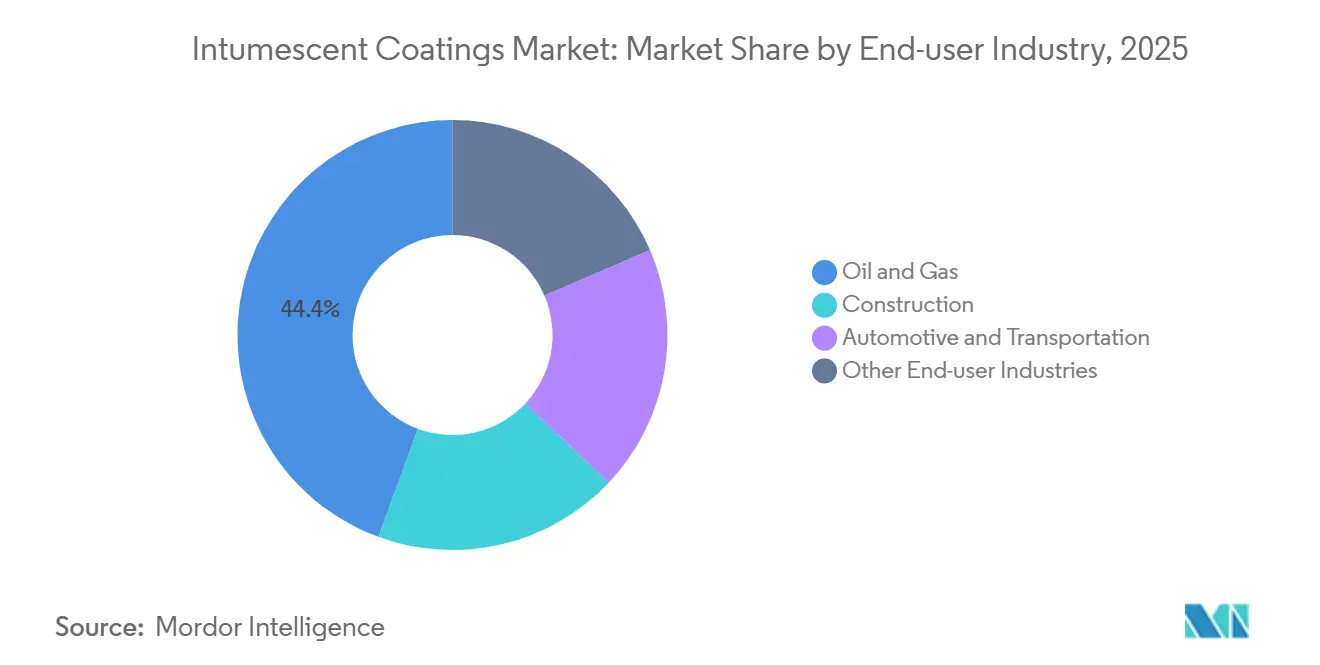

- エンドユーザー別では、石油・ガスが2025年の膨張型塗料市場規模の44.41%を占め、建設業は2031年に向けてCAGR 4.95%で成長すると予測されています。

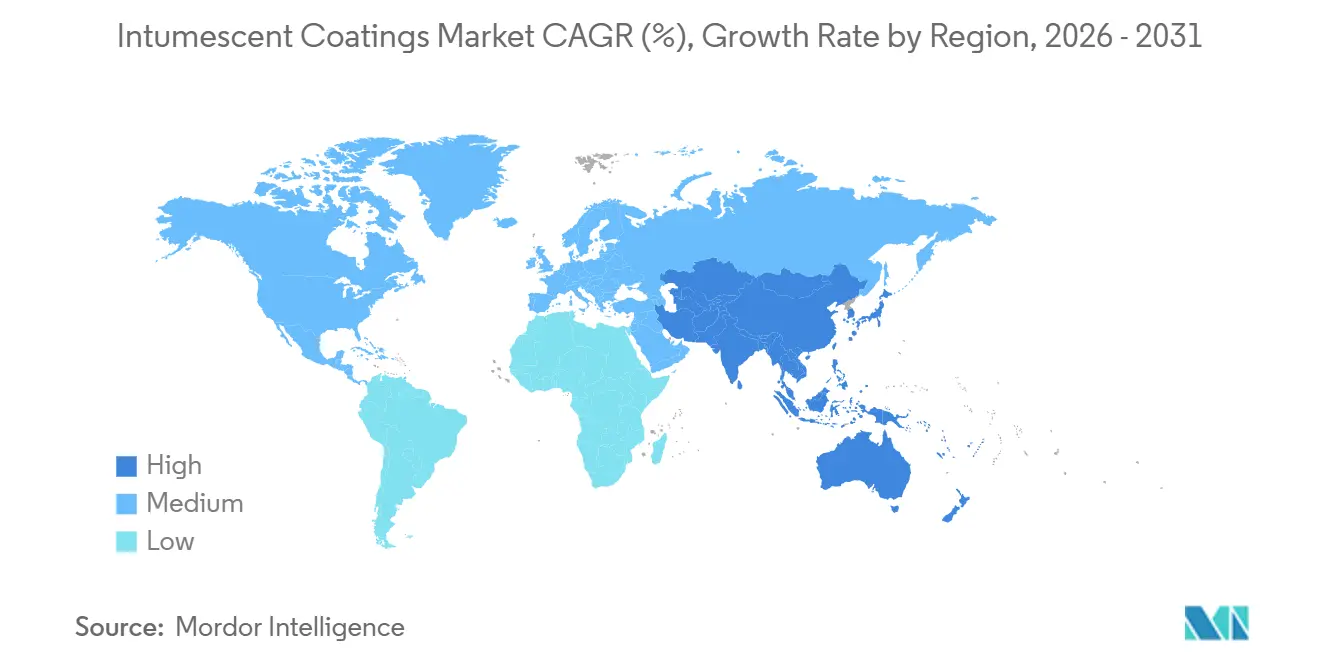

- 地域別では、アジア太平洋が2025年の膨張型塗料市場規模の35.55%を占め、他地域を上回るCAGR 5.86%で2031年に向けて成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の膨張型塗料市場トレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| アジア太平洋における高層建築物防火規制の加速 | +0.8% | アジア太平洋中核(中国、インド、東南アジア);中東への波及 | 中期(2~4年) |

| 石油・ガス探査活動の成長 | +0.7% | 中東、アジア太平洋、北米沖合に集中するグローバル | 短期(2年以内) |

| 低VOC規制が水系配合品を促進するEU指令 | +0.6% | 欧州が主要;北米およびアジア太平洋が追随 | 長期(4年以上) |

| 北米におけるモジュール式オフサイト鉄骨製作 | +0.5% | 北米、欧州およびアジア太平洋での新興採用 | 中期(2~4年) |

| 超薄膜向けナノエンジニアリング炭化物形成剤の登場 | +0.4% | 欧州・北米主導のグローバル;アジア太平洋のプレミアムセグメント | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アジア太平洋における高層建築物防火規制の加速

中国とインドは現在、高さ15メートルを超える構造用鉄骨に膨張型保護を義務付けており、この規制はほとんどの新規都市タワーおよび多くの改修工事に適用されます。シンガポールおよびオーストラリアの基準もこれに追随しているため、開発業者はEN 13381またはAS 1530の認証を保有するサプライヤーのみを事前認定し、中小規模の地域配合業者に対する参入障壁を高めています[1]シンガポール民間防衛隊、「防火規程2024」、scdf.gov.sg。そのため、大手多国籍企業はグローバル認証とローカル技術サービスを組み合わせることでシェアを統合しています。また、メンテナンス規制が改修中の既存建物にも義務を拡大する場合、新規建設なしに改修需要が倍増し、市場規模も恩恵を受けます。

石油・ガス探査活動の成長

サウジアラビアおよび東南アジア全域の液化天然ガスターミナルおよび石油化学コンプレックスは、エポキシ系システムのみが満たせる4時間炭化水素耐火等級を規定しています。エネルギー・公益事業における設備投資が増加しているため、配合業者は炭化水素系とセルロース系の両方に対応するデュアル製品ラインを維持しています。この二速パターンにより、水系製品が他の分野でシェアを拡大する中でも、上流設備における高マージンが維持されています。プロセスプラントでは安全規制が環境建築の優先事項を上回るため、仕様決定者は高い揮発性有機化合物レベルを受け入れています[2]Clariant Ltd.、「膨張型塗料向け高性能添加剤」、clariant.com。

低VOC規制が水系配合品を促進するEU指令

改訂された欧州規制および差し迫るPFAS規制により、溶剤系化学品から水系代替品へのシフトが強制されており、水系代替品はすでに膨張型塗料市場全体よりも速く成長しています。Hempafire Extreme 550などの新しいエポキシシステムは、薄膜かつゼロ溶剤排出で4時間耐火等級を満たしますが、大規模な建設業者のみが資金調達できる湿度管理された硬化設備を必要とします。そのため、サプライヤーは塗装業者の移行を支援するためにトレーニングと設備パッケージをバンドル提供し、サービス収益を獲得するとともにアカウントの粘着性を強化しています。

北米におけるモジュール式オフサイト鉄骨製作

モジュール式建設業者がデータセンターおよび電力プロジェクトにおいてスケジュールの確実性を求める中、工場塗装が普及しています。管理された環境により塗膜の均一性が向上し手直しが減少しますが、購買力が現場業者から一括供給契約を交渉する製作業者へと移行します。メーカーはパネルラインに技術者を配置し、建物情報モデリングデータを統合して竣工時の防火保護を証明することで対応しており、この能力は中小規模の地域ブランドには実現不可能です。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| エポキシ樹脂価格の変動性 | -0.6% | グローバル、アジア太平洋および欧州で深刻 | 短期(2年以内) |

| 代替工法との競合 | -0.5% | グローバル、特にコスト重視の改修工事 | 中期(2~4年) |

| 熟練塗装技術者の不足 | -0.3% | 新興アジア太平洋、中東、アフリカ、ラテンアメリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エポキシ樹脂価格の変動性

ビスフェノールAとエピクロロヒドリンのスポット価格は2025年に逆方向に動き、コスト予測を不安定にし、固定価格入札を複雑にしました。中国製エポキシに対する欧州のアンチダンピング関税により現地調達コストがさらに上昇しているため、マージンを守れるのは供給契約または部分的な後方統合を持つ大規模生産者のみです。中小規模の配合業者は研究開発支出を遅らせており、技術格差が拡大し統合が加速しています。

代替防火保護工法との競合

60分耐火等級で十分な場合、石膏ボード、ミネラルウール、吹付け耐火材料は初期コストで膨張型塗料を下回ります。建築家は予算制約のあるプロジェクトでは隠蔽鉄骨にボードを選択し、建築的に露出した部分に塗料を使用することが多いです。その結果、受動的防火保護セグメント全体と比較して塗料のシェア拡大が遅くなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:LNGプロジェクトの増加に伴い炭化水素系が拡大

セルロース系用途は2025年に53.27%のシェアを有し、セルロース系製品は商業ビル内での美観と低揮発性有機化合物プロファイルで競合しています。UL 1709とEN 13381の二重認証を維持するサプライヤーは複合用途産業キャンパスでの契約を獲得し、バンドル保証を確保して調達を簡素化しています。液化天然ガスターミナルおよび石油化学プラントがセルロース系塗料では対応できない4時間保護を要求するため、炭化水素系システムはCAGR 5.18%でより速く成長しました。サウジアラビアのエネルギー建設だけで465億米ドルに達する中、炭化水素プロジェクト向け膨張型塗料市場規模は2031年に向けて着実に拡大すると予測されています。

二次的効果が乖離を強化しています。炭化水素系塗料は特殊樹脂と添加剤が配合コストを引き上げるため高マージンを維持していますが、調達量は不規則で設備投資サイクルに連動しています。セルロース系の量は住宅・オフィス建設とより一貫して連動していますが、価格圧力は激しいです。これらのダイナミクスが合わさることで、多角化した生産者にとってバランスの取れたポートフォリオエクスポージャーが生まれ、いずれかのセクターの低迷を緩和しています。

技術別:水系システムが規制の追い風に乗る

水系塗料はすでに売上高の40.36%を占め、低溶剤規制が欧州を超えて広がる中でCAGR 5.44%の軌道にあります。オーナーが環境建築クレジットを追求する場合、無溶剤エポキシの膨張型塗料市場シェアが増加しますが、寒冷または多湿な気候では依然として溶剤系製品が有利です。1回の塗布で乾燥膜厚4ミリメートルに達する一液型無溶剤エポキシは塗装工程を削減し、オフサイト製作において重要な優位性となっています。技術選択は防火性能よりも、現場の物流、気候、サステナビリティスコアに依存するようになっています。

サプライヤーは水系、溶剤系、無溶剤系の3種類すべての化学品を提供することでリスクをヘッジし、プロジェクト固有の熱伝達モデルに基づいて最適な塗膜厚を計算するデジタルツールで支援しています。建設業者はスケジュール、環境目標、ライフサイクルコストのバランスを取る配合品を選択するアプローチを採用しており、これにより技術ロックインが制限され、セグメント間の競争が健全に保たれています。

樹脂タイプ別:アクリルの革新によりエポキシの優位性が試される

エポキシ樹脂は2025年の膨張型塗料需要の49.52%を占め、鉄骨への密着性、耐薬品性、火災時に緻密で安定した炭化層を形成する能力が評価されています。しかし、エポキシの優位性は原材料の変動性と、REACHの下で高懸念物質として分類されるビスフェノールAに対する規制上の精査による圧力に直面しています。水系技術の成長に後れを取るものの、2026年から2031年にかけてのエポキシのCAGR 4.91%は、機械的強度と耐薬品性が不可欠な炭化水素用途および海洋プラットフォームにおける代替不可能性を反映しています。

アクリル樹脂はより小さなシェアを保持していますが、炭化水素火災性能よりも柔軟性と着色性が重視される水系セルロース系配合品での採用が進んでいます。ポリウレタン樹脂は耐摩耗性とUV安定性を必要とするニッチ用途、例えば沿岸環境における露出構造用鉄骨などに使用されており、アルキド樹脂は性能最適化よりも既存塗料との適合性が優先される既存改修プロジェクトで継続使用されています。

エンドユーザー産業別:建設業が石油・ガスの成長率を上回る

石油・ガスは2025年の膨張型塗料需要の44.41%を占め、中東およびアジア太平洋全域での海洋プラットフォームのメンテナンス、製油所のターンアラウンド、液化天然ガスターミナルの拡張が牽引しています。しかし、建設業はCAGR 4.95%で最も成長の速いエンドユーザーであり、インドと中国の高層住宅プロジェクト、北米のデータセンター建設(2025年に34%増)、1兆2,500億米ドルを超えるサウジアラビアのビジョン2030インフラパイプラインが推進力となっています。この成長率の逆転は構造的変化を示しています。石油・ガスが特殊炭化水素塗料に対して安定した高マージン需要を提供する一方、建設業は量的成長と地理的多様化をもたらし、サプライヤーの循環的なエネルギーセクター設備投資への依存を低減しています。

自動車・輸送は規模の小さいエンドユーザーですが、規制上の影響力から注目に値します。カリフォルニア州とオーストラリアの野生地域・都市境界コードは、現在、屋根の換気口や軒先アセンブリに膨張型ストリップを義務付けて飛び火の侵入を防いでおり、構造用鉄骨を超えた住宅防火保護の改修市場を創出しています。国際野生地域・都市境界コード2024年版は、高リスクゾーンのアセンブリに対してクラス1の耐火等級を規定しており、建築仕上げを維持しながら性能基準を満たす薄膜膨張型塗料への需要を促進しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年の世界売上高の35.55%を生み出し、より厳格な建築規制がほとんどの高層プロジェクトで膨張型保護を義務付けているため、2031年に向けてCAGR 5.86%で成長をリードしています。中国のモジュール式建設輸出における工場塗装が、国内住宅サイクルとは独立した新たな需要源を加えています。SP 73:2023に基づくインドの改修義務が、水系セルロース系製品の対象市場をさらに拡大しています。

北米の2025年売上高は、データセンター建設の34%急増と電力セクター設備投資の安定した5~6%の増加に支えられました。製作業者は一括割引と統合デジタル文書化を期待する支配的な購買者へと成長しており、サプライヤーは工場フロアの技術チームと建物情報モデリングプラグインへの投資を促されています。

欧州、中東、南米が残りの市場価値を分け合っています。欧州の売上高はPFAS規制と揮発性有機化合物上限のため水系および無溶剤エポキシを好む一方、アジア製エポキシへのアンチダンピング関税が現地コストインフレを激化させています。1兆米ドルを超える中東の大型プロジェクトは40℃の砂漠環境で硬化する超低溶剤システムを必要とし、資格を持つサプライヤーを一握りの多国籍企業に限定しています。南米は規模が小さく循環的ですが、ブラジルの海洋投資がニッチな炭化水素セグメントを維持しています。

競合状況

膨張型塗料市場は中程度に集中しています。Sherwin-Williams、PPG Industries、AkzoNobel、RPM Internationalが幅広い認証ポートフォリオとグローバルサービスネットワークの強みでこの分野をリードしています。BASFの塗料事業売却計画は、多角化した化学企業が低マージンのニッチから撤退する可能性を示しており、RPMの買収は製作サービスへの垂直統合の傾向を示しています。小規模参入者はバイオベースのエポキシ前駆体とREACH基準をクリアするメラミンフリーのポリリン酸アンモニウムブレンドで突破口を開こうとしています。高い認証コストと責任リスクが既存企業をファストフォロワーの脅威から引き続き保護しています。

膨張型塗料産業リーダー

Jotun

The Sherwin-Williams Company

PPG Industries Inc.

Hempel A/S

Akzo Nobel N.V.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Huntsman International LLCは、自動車用途向けに開発された新しい膨張型ポリウレタン塗料システムを発売しました。このシステムは電気自動車(EV)に使用される金属および複合基材に受動的防火保護を提供できます。

- 2024年7月:Hexion Inc.とClariantは、HexionのVeoVaビニルエステル系バインダーとClariantの添加剤を組み合わせて防火システムを強化する先進的な膨張型塗料の開発に向けてパートナーシップを締結しました。

世界の膨張型塗料市場レポートスコープ

膨張型塗料層は膨張して「炭化層」を生成し、燃焼に必要な酸素を遮断することで内部の材料を炎から断熱します。これらの特性により、膨張型は熱と火災による損傷から物質を保護するコーティング材料として使用されています。

膨張型塗料市場は、用途、技術、樹脂タイプ、エンドユーザー産業、地域別にセグメント化されています。用途別では、市場はセルロース系と炭化水素系にセグメント化されています。技術別では、市場は溶剤系、水系、エポキシ系にセグメント化されています。樹脂タイプ別では、市場はエポキシ、アクリル、ポリウレタン、アルキド、その他の樹脂にセグメント化されています。エンドユーザー産業別では、建設、自動車・その他輸送、石油・ガス、その他のエンドユーザー産業にセグメント化されています。レポートはまた、主要地域の16カ国における膨張型塗料市場の市場規模と予測もカバーしています。各セグメントの市場規模と予測は金額(米ドル)ベースで行われています。

| セルロース系 |

| 炭化水素系 |

| 溶剤系 |

| 水系 |

| エポキシ系 |

| エポキシ |

| アクリル |

| ポリウレタン |

| アルキド |

| その他の樹脂 |

| 建設 |

| 石油・ガス |

| 自動車・輸送 |

| その他のエンドユーザー産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 用途別 | セルロース系 | |

| 炭化水素系 | ||

| 技術別 | 溶剤系 | |

| 水系 | ||

| エポキシ系 | ||

| 樹脂タイプ別 | エポキシ | |

| アクリル | ||

| ポリウレタン | ||

| アルキド | ||

| その他の樹脂 | ||

| エンドユーザー産業別 | 建設 | |

| 石油・ガス | ||

| 自動車・輸送 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

アジア太平洋における膨張型塗料の需要はどのくらいの速さで成長していますか?

中国とインドにおける厳格化する防火規制を背景に、地域売上高は2031年に向けてCAGR 5.86%で上昇しています。

どの用途が最も速く拡大していますか?

LNGターミナルおよび石油化学プラントが4時間耐火等級を必要とするため、炭化水素系塗料はCAGR 5.18%を記録しています。

水系膨張型製品がシェアを拡大している理由は何ですか?

EU低VOC規制と環境建築ラベルが、現在年率5.44%で成長する無溶剤オプションへと仕様決定者を誘導しています。

新興市場での採用を制限する要因は何ですか?

熟練塗装技術者の不足とエポキシ価格の変動が、強い建設成長にもかかわらず普及を遅らせています。

世界の主要サプライヤーはどこですか?

Sherwin-Williams、PPG、AkzoNobel、RPM International、Hempelが合わせて世界売上高の約3分の2を占めています。

膨張型塗料市場の現在の市場規模はどのくらいですか?

膨張型塗料市場規模は2025年に13億7,000万米ドル、2026年に14億2,000万米ドルと予測され、2031年までに17億4,000万米ドルに達し、2026年から2031年にかけてCAGR 4.14%で成長する見込みです。

最終更新日: