新生児スクリーニング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.52 十億米ドル |

| 市場規模 (2031) | 2.32 十億米ドル |

| 成長率 (2026 - 2031) | 8.78% CAGR |

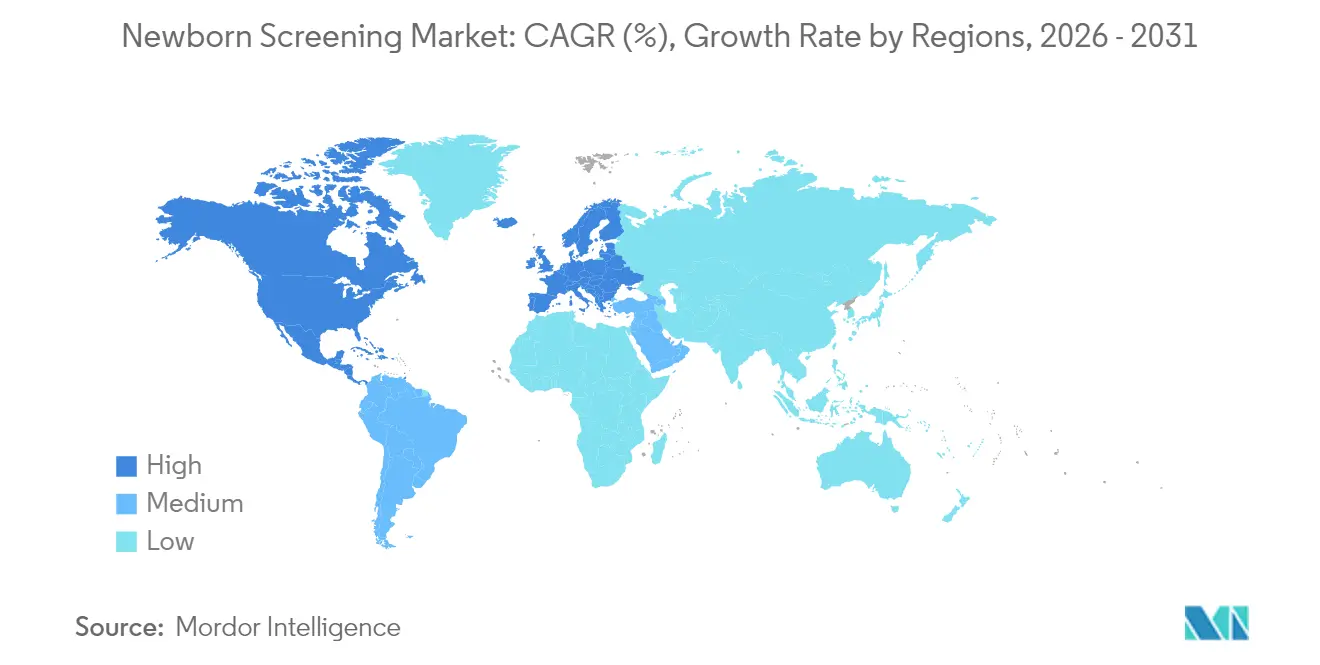

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

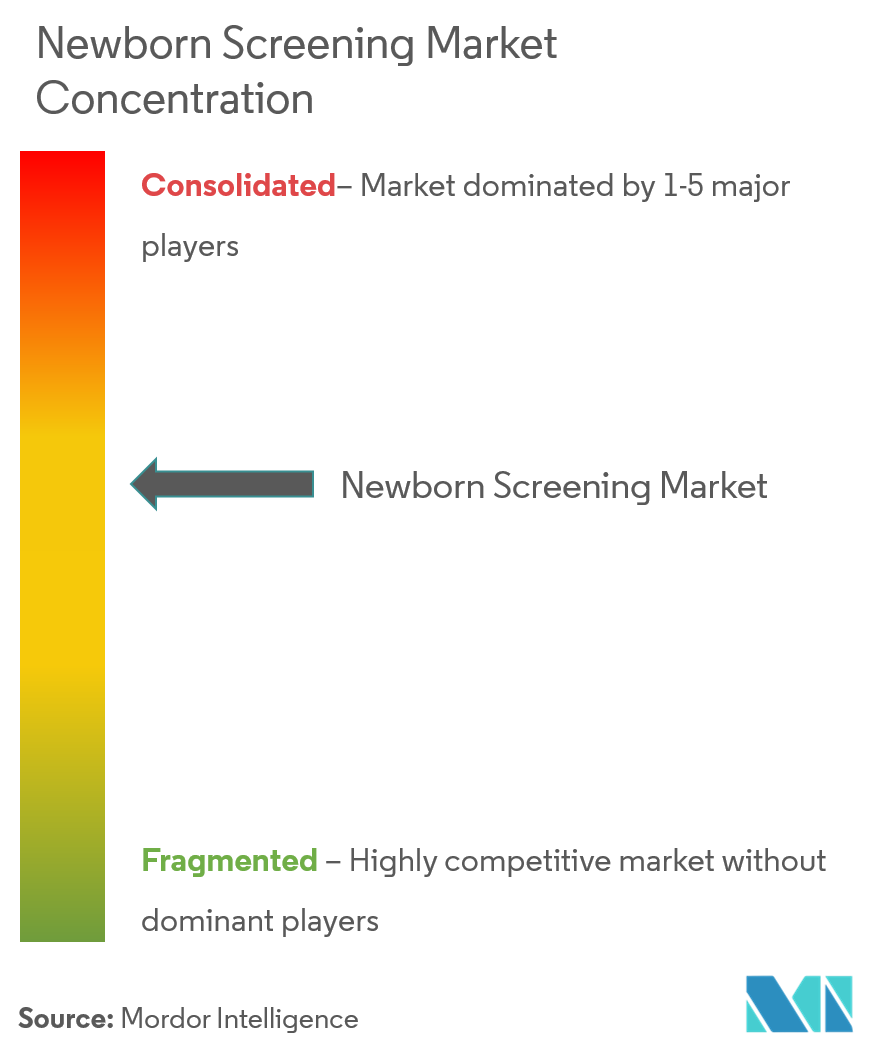

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる新生児スクリーニング市場分析

2026年の新生児スクリーニング市場規模は15億2,000万米ドルと推定され、2025年の14億米ドルから成長し、2031年には23億2,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 8.78%で成長します。成長の勢いは、従来のアッセイよりも迅速に数百の遺伝性疾患を特定するゲノムプラットフォームへの急速な移行と、偽陽性率を大幅に削減する人工知能ツールによってもたらされています。強力な政府支援、より広範な償還、明確な規制経路が技術導入の加速を促し、北米がリーダーシップを維持する一方、アジア太平洋地域が最も急峻な成長を示しています。堅調な投資フロー、拡大するパイロットプログラム、および公衆衛生上の義務が、タンデム質量分析法と全ゲノム解析の市場浸透を引き続き深めています。生化学遺伝学専門家の継続的な不足とデータプライバシーへの懸念が成長を抑制していますが、拡大を妨げるには至っていません。

主要レポートのポイント

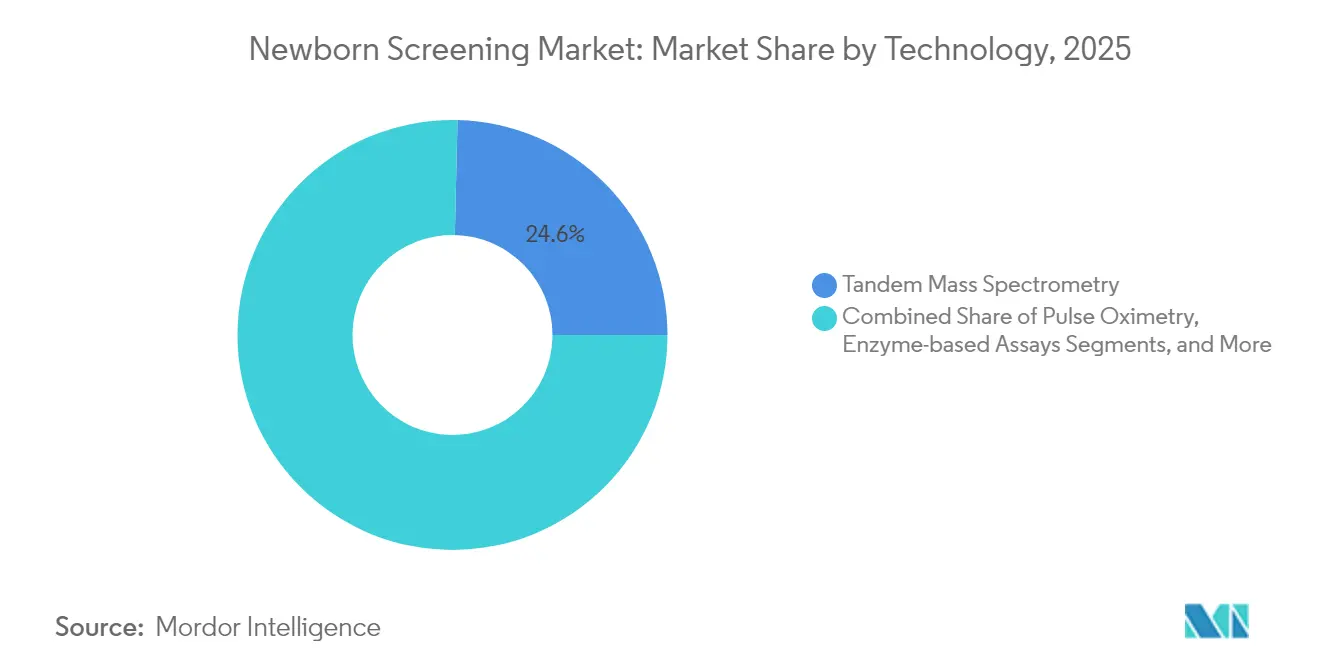

- テクノロジー別では、タンデム質量分析法が2025年の新生児スクリーニング市場シェアの24.63%を占め、酵素ベースのアッセイは2031年にかけてCAGR 9.21%で拡大する見込みです。

- 検査タイプ別では、乾燥血液スポット検査が2025年の新生児スクリーニング市場規模の45.18%を占め、聴覚スクリーニングは2031年にかけてCAGR 9.61%で進展しています。

- エンドユーザー別では、病院が2025年に60.62%の収益シェアを占め、診断・参照検査機関は2031年にかけてCAGR 9.78%という最も高い予測成長率を示しています。

- 地域別では、北米が2025年に42.11%の収益シェアを維持し、アジア太平洋地域が2031年にかけてCAGR 10.09%で成長をリードしています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の新生児スクリーニング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 先天性および遺伝性代謝疾患の負担増大 | +1.8% | アジア太平洋地域;中東 | 長期(4年以上) |

| 国家パネルに対する政府の義務付けと資金拡大 | +2.1% | 北米;欧州 | 中期(2~4年) |

| タンデム質量分析法プラットフォームの急速な導入 | +1.5% | グローバル | 中期(2~4年) |

| 偽陽性を削減するAIアルゴリズム | +1.2% | 北米;欧州 | 短期(2年以内) |

| NICUにおける超高速全ゲノム解析の展開 | +0.9% | 北米;アジア太平洋地域(パイロット) | 長期(4年以上) |

| 在宅補完型DNA新生児キットの台頭 | +0.5% | 北米;先進市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

先天性および遺伝性代謝疾患の負担増大

遺伝性代謝疾患の発生率は上昇しており、イランのデータでは出生1,000人に1人という高い有病率が示されており、これは歴史的平均をはるかに上回っています。中東の一部地域における高い血族結婚率がリスクを増大させており、サウジアラビアはパネルを18疾患に拡大し、ヘモグロビン異常症の追加を準備しています。高齢出産への人口動態的シフトと罹患乳児の生存率向上が、より広範なパネルへの需要を持続させています。BeginNGSなどの早期ゲノムイニシアチブは、100%近い感度を維持しながら偽陽性を97%削減し、発症前治療を可能にすることで生涯治療費を低減することが実証されています。未治療の症例が高額な下流支出を引き起こすため、医療システムの経済性は予防的スクリーニングを支持しています。

国家パネルに対する政府の義務付けと資金拡大

世界保健機関は2024年4月に普遍的な聴覚スクリーニングおよび高ビリルビン血症スクリーニングを推進するガイダンスを発行し、複数の地域での立法措置を加速させました [1]世界保健機関、「新生児スクリーニングに関する新ガイドライン」、who.int。米国では、脊髄性筋萎縮症が2024年末までに48プログラムで実施に至り、食品医薬品局は新しいアッセイの審査を合理化するために遺伝性代謝疾患諮問委員会を設立しました。ベルギーのBabyDetectパイロットは165疾患をカバーし、保護者の90%が参加し、71件の対処可能な症例が明らかになり、そのうち30件は従来のパネルでは見逃されていたものでした [2]Nature Medicine、「BabyDetectパイロット研究が治療可能な小児疾患を特定」、nature.com。このような義務付けに付随する資金プールは、実績あるスループットを持つサプライヤーに報いる予測可能な調達サイクルを生み出しています。

タンデム質量分析法プラットフォームの急速な導入

中国からの費用対効果の証拠は、タンデムMS/MSが診断収率において蛍光アッセイを上回ることを示しており、初期設備投資を正当化しています。21 CFR 862.1055に基づく米国規制の更新により、市販前要件が明確化され、システムのより迅速なアップグレードが可能になっています。検査機関では、複数のバイオマーカーを同時に検査するユニバーサルセカンドティアLC-MS/MS法の導入が進んでおり、ワークフローを合理化し偽陽性を抑制しています。成熟したサービスネットワークと試薬サプライチェーンが、多くの国家プログラムのバックボーンとしてMS/MSをさらに強固なものにしています。

偽陽性を削減するAIアルゴリズム

機械学習モデルは、200万人の新生児を対象としたドイツのデータセットにおいて、100%の感度を維持しながらイソ吉草酸血症の偽陽性を69.9%削減しました。同様の中国の研究では、複数の代謝疾患に対して93.4%の感度と78.6%の特異度を達成し、手動分析を上回りました。AIツールは、重篤な先天性心疾患に対するパルスオキシメトリースクリーニングも強化し、医療資源が限られた病院での検出率を向上させています。検査室情報システムへの統合により、解釈とトリアージが簡素化され、人員不足のボトルネックが軽減されています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 政策と検査パネルにおけるグローバルな統一性の欠如 | -1.4% | グローバル | 長期(4年以上) |

| 偽陽性・偽陰性フォローアップの継続 | -1.8% | グローバル | 中期(2~4年) |

| 生化学遺伝学専門家の深刻な不足 | -2.2% | 発展途上国 | 長期(4年以上) |

| ゲノムデータに関するデータプライバシーと同意への懸念 | -1.1% | 北米;欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

新生児スクリーニング(NBS)政策と検査パネルにおけるグローバルな統一性の欠如

パネルは世界的に10未満から50以上の疾患まで様々であり、国境を越えた技術展開とトレーニングを複雑にしています。英国の更新された集団スクリーニング経路は、ベンダーが追跡しなければならない絶えず変化するプロトコルを浮き彫りにしています。ゲノム検査に対する同意基準の相違が多国籍展開を遅らせ、一方で一貫性のないデータ形式がアルゴリズムのパフォーマンスを制限しています。その結果、サプライヤーはより高いカスタマイズコストを負担し、市場投入までの時間が遅延しています。

生化学遺伝学専門家の深刻な不足

遺伝学専門家の62%が1ヶ月以上の予約待ちを報告しており、スクリーニング量と下流のケア能力の間のギャップが露呈しています。トレーニングのパイプラインは依然として細く、米国医科大学協会は医学的生化学遺伝学のフェローシップ枠が不十分であることを指摘しています。農村部および低所得地域では不足が最も深刻であり、フォローアップと遺伝カウンセリングを制約し、技術的な準備が整っているにもかかわらずパネル拡大を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

テクノロジー別:タンデムMS/MSにおける自動化の拡大

タンデムMS/MSは、高スループット代謝検査の選択手法として2025年の新生児スクリーニング市場シェアの24.63%を占めました。iDIA-QCなどの統合ソフトウェアが数十の検査機関にわたる品質管理を自動化し、手動監視とエラー率を削減しています。酵素ベースのアッセイの新生児スクリーニング市場規模は、地域の検査機関が低メンテナンスの代替手段を求める中、CAGR 9.21%で上昇する見込みです。パルスオキシメトリー機器は、重篤な先天性心疾患の義務付けに続いて安定した普及が続いており、スクリーニングコストは新生児1人当たり5~14米ドルの範囲です。

全ゲノム解析が長期的な成長を再形成しています。超高速プロトコルは3時間以内に診断を提供し、ゲノミクスが1つのワークフロー内で複数のスタンドアロンアッセイに取って代わる位置付けにあります。255疾患にわたるBeginNGSの検証は、ほぼ完璧な感度でのスケーラビリティを示しています。機器価格の低下に伴い、代謝物にMS/MSを、複雑な遺伝学に解析を組み合わせたハイブリッドモデルが公共検査機関の間で支持を集めています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

検査タイプ別:イノベーションの台頭の中で乾燥血液スポットが堅固な地位を維持

乾燥血液スポット(DBS)法は、定着した物流と低い消耗品コストにより、2025年の新生児スクリーニング市場規模の45.18%を占めました。二層マイクロフィルトレーションカードがヘマトクリット干渉を軽減し、多重タンパク質アッセイを可能にし、古典的な代謝パネルを超えた有用性を広げています。一方、聴覚スクリーニングはWHOの勧告とパルスオキシメーターの精度向上に後押しされ、CAGR 9.61%で上昇しています。

重篤な心疾患プロトコルはDBSの限界を示しています。上海でパルスオキシメトリーと聴診を組み合わせたデュアルインデックスプログラムは、約20万人の乳児において100%の感度を達成し、血液ベースの分析を超えた価値を示しました。ゲノムアッセイは1つのサンプルから数百の疾患を検出することで検査タイプのサイロを崩す脅威となっています。それにもかかわらず、解析予算とデータプライバシーの枠組みが遅れている地域では、DBSワークフローが不可欠であり続けています。

エンドユーザー別:病院の優位性の中で専門検査機関が加速

病院は、出産と初期検査がオンサイトで行われるため、2025年に60.62%の収益シェアを維持しました。AI駆動の意思決定支援の統合により、Rady Children's Institute NICUゲノムプログラムで実証されたように、ベッドサイドチームが複雑なレポートを迅速に解釈できるようになっています。しかし、診断・参照検査機関は2031年にかけて年間9.78%の成長が見込まれています。GeneDxの迅速なゲノム解析量は、11州でのメディケイド拡大後に前年比80%急増し、複雑な分析を外部委託する支払者の意欲を浮き彫りにしています。

公衆衛生検査機関は、世界中に習熟度材料を配布するCDCの新生児スクリーニング品質保証プログラムに支えられ、確認検査と品質保証を引き続き提供しています。研究機関は新規療法の臨床試験登録を通じて量を追加していますが、そのシェアは病院や商業検査機関と比較して依然として小規模です。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の収益の42.11%を占め、53プログラムにわたる推奨統一スクリーニングパネルの包括的な採用と有利な償還に支えられています。新生児スクリーニング市場は、検査室開発検査に関するFDAガイダンスと遺伝性代謝疾患諮問委員会の恩恵を受けており、アッセイの承認が加速しています。GeneDxのGUARDIAN研究(17,000人の乳児対象)では、従来のパネルで見逃された疾患が症例の3.7%に存在することが明らかになり、ゲノム拡大に対する潜在的な需要が浮き彫りになっています。

アジア太平洋地域はCAGR 10.09%を示しており、リソソーム蓄積症において酵素アッセイを上回った中国の大規模な新生児ゲノムスクリーニング(NBGS)パイロットに牽引されています。台湾の5年間の脊髄性筋萎縮症プログラムは、446,966人の新生児のうち23件の発症前症例を確認し、具体的な臨床的利益を示しました。インドの嚢胞性線維症スクリーニングイニシアチブとタイの農村部での98.6%のカバレッジは、公共投資の増大を示しています。

欧州は、乳児1人当たり365ユーロで165疾患をスクリーニングし90%の受け入れ率を誇るベルギーのBabyDetectなどの協調プロジェクトを通じて安定した拡大を維持しています。英国は検体処理時間を厳格化するために運用協定を近代化し、Revvityに希少疾患スクリーニングのための3,780万米ドルの契約を授与しました。新興地域では、サハラ以南のアフリカが年間40万件の鎌状赤血球症出生に直面しており、コスト適応型技術の緊急ニーズを浮き彫りにしています。

規制環境

新生児スクリーニング検査の規制は、体外診断用医療機器(IVD)規則、検査室監督、公衆衛生プログラムの義務にまたがり、地域ごとに異なるコンプライアンス要件を生み出している。米国では、FDAが特別管理を伴うクラスIIの分類を通じて機器固有の承認経路を正式化しており、脊髄性筋萎縮症(SMA)新生児スクリーニング検査システムを21 CFR 866.5980の下で分類する最終命令(2026年6月11日)や、筋ジストロフィー新生児スクリーニング検査を21 CFR 862.1506の下で分類する先行の最終命令(2025年6月26日)が含まれる。同時に、2024年5月6日より前に最初に販売された検査に関連する執行裁量方針を含む、ラボ開発検査(LDT)に関するFDAの方針は、病院検査室および中央検査機関がスクリーニングおよび確認的検査のワークフローを運用する方法に影響を与えている。

欧州では、EU規則2017/746(IVDR)が、先天性疾患の新生児スクリーニングに使用されるIVDに対してリスクベースの分類および性能評価要件を適用し、科学的妥当性および分析性能に関する証拠への期待を高めている。製造業者にとっての重要なコンプライアンスの節目は2026年5月26日であり、これは多くのクラスCのIVDメーカーが、IVDRの過渡的規定を利用するために通知機関へ申請を提出する期限であった。このタイミングは、新生児スクリーニングのアッセイおよびプラットフォームにおける製品の提供可否、技術文書の準備状況、通知機関との連携戦略に影響を及ぼしている。

バリューチェーン分析

新生児スクリーニングのバリューチェーンは、プログラムの設計と政策(国または州のパネル)から始まり、次に採取キット(特に乾燥血液斑カードおよびランセット)、スクリーニング機器(タンデムMS/MS、免疫測定分析装置、聴覚スクリーニング機器、パルスオキシメトリー)、試薬・コントロールの調達へと進む。その後、ラボ情報システムが続き、高スループットの報告およびトリアージを支援する。検体採取は産科病棟およびNICUで行われ、検体は宅配便および集中物流を経て公衆衛生機関、病院、または中央検査機関に運ばれ、一次検査、二次のLC-MS/MSまたは分子確認検査、臨床解釈、専門医療への紹介が行われる。ベンダーの参画は、機器・試薬の供給、品質管理材料、ソフトウェア統合を中心としている。

運用の継続性とスループットは、消耗品およびハードウェアの安定供給に依存しており、乾燥血液斑用のろ紙は重要な入力材料であり、分析装置の調達リードタイムが容量計画を左右する。公衆衛生プログラムでは、混乱時にもスクリーニングを継続できるよう、検査材料の最低限の在庫を維持することを含む緊急時対応の準備も重視されている。需要側では、調達が統合購買機関(統合医療提供システムや集中型の公衆衛生調達)の影響を受けるようになっており、これらは複数拠点のネットワーク全体でキット、試薬、サービス、相互運用可能なデータワークフローを一括提供できる供給業者を好む傾向がある。

競合ランドスケープ

市場構造は中程度に分散しています。Revvityは長年のMS/MSの実績を活かして大型入札を確保しており、2025年の英国契約がその好例であり、Element Biosciencesと提携して解析をターンキーワークフローに統合しています。GeneDxはFabric Genomicsを買収してフットプリントを拡大し、高成長の迅速解析サービスを支えるAI解釈機能を追加しました。LaCAR MDxはBaebiesの米国新生児スクリーニング部門を買収し、1時間蛍光G6PD検査を開発することで地理的拡大を進め、アジアとアフリカのギャップに対応しています。

技術的差別化はますますAIを中心に展開しています。機械学習トリアージを提供するベンダーは、アルゴリズムが感度を維持しながら偽陽性を大幅に削減するため、より強い調達関心を集めています。更新された検査室開発検査規則に基づく規制の明確化は、承認リスクを低下させることで投資を促進しています。ホワイトスペースの機会としては、医療資源が限られた環境向けのポイントオブケアデバイスや、大規模なインフラ支出なしに集中型分析にデータを供給するモバイルデータプラットフォームが挙げられます。

新生児スクリーニング業界リーダー

Natus Medical Incorporated

Trivitron Healthcare

Medtronic Inc.

Bio-Rad Laboratories Inc.

PerkinElmer

- *免責事項:主要選手の並び順不同

市場機会と将来展望

近い将来のホワイトスペースの一つは、確立された生化学的スクリーニングに加えて、シーケンシングを二次または確認的な層として組み込むことで、ゲノム新生児スクリーニングをパイロットの範囲を超えて拡大することである。これは、MS/MSとNGSを組み合わせたハイブリッドワークフローおよびAI支援による解釈へと市場が移行していることに合致している。実際の動きは、複数拠点での取り組みと定義された遺伝子群において見られ、NIHが資金提供するBEACONS研究(Mass General Brigham/Ariadne Labsが主導)は7つの拠点(IA、MN、NY、OR、PR、SC、TX)を選定し、2026年1月に746遺伝子の精選リストを確定した。また、GeneDxは1,440万米ドルのNIH助成金(2025年10月)に関連して全米規模のゲノム新生児スクリーニングの取り組みを発表した。これらのプログラムは、同意、ワークフロー、下流の紹介経路に関する実装テンプレートを提供し、ベンダーが病院や中央検査機関向けにパッケージ化できるものとなっている。

商業的なサービスモデルもまた、補助的なゲノムスクリーニングの対象市場を広げており、その例として3billionが2026年6月に3B-NEOを立ち上げ、595の臨床的に実行可能な遺伝性疾患をカバーするゲノム新生児スクリーニングサービスを提供した。システムレベルでは、推奨統一スクリーニングパネル(RUSP)の推奨事項と州ごとの採用状況との間の持続的なばらつき(一部の州では、定められた期間内にRUSP掲載の全疾患のスクリーニングを義務付ける法律を含む)が、異なるパネルや報告規則に適応できる、設定変更可能なアッセイ、ソフトウェア、物流への需要を支えている。機会は依然として低資源環境での実装に集中しており、そこではポイントオブケアの聴覚検査および重症先天性心疾患スクリーニング、簡素化された検体輸送、クラウドまたはモバイル対応の報告が、最初から完全な集中型ゲノミクス能力を構築することなく、カバレッジを拡大できる。

最近の業界動向

- 2026年6月:米国FDAは、脊髄性筋萎縮症(SMA)新生児スクリーニング検査システムを21 CFR 866.5980の下でクラスII(特別管理)に分類する最終命令を公表した。この命令は、特定の新生児スクリーニングアッセイに対する主流の規制経路をさらに明確化し、プログラム拡大を支援する開発者に対する基本的な管理要件を明確にするものである。

- 2026年1月:Natus Medicalは、Keriton LLCの買収を完了し、Keritonのコネクテッド新生児ケア機能をNatusのより広範な新生児ケアおよび感覚領域のポートフォリオに追加した。この取引は、スクリーニング、モニタリング、フォローアップ調整が交差する産科およびNICUの現場において、より統合されたケアワークフローを支援するものである。

- 2025年6月:米国FDAは、筋ジストロフィー新生児スクリーニング検査を21 CFR 862.1506の下でクラスII(特別管理)に分類する最終命令を発出した。これは新生児スクリーニングにおける新たな機器固有の分類を追加するものであり、製品開発者にとっての曖昧さを減らす一方で、特別管理に沿った文書化および証拠の重要性を高めている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、出生後間もなく実施される新生児スクリーニング検査の価値を追跡するものである。これには、特定の健康状態を早期に特定し、迅速な治療開始を可能にする検査および関連する検査室のワークフローが含まれる。

対象範囲の除外事項:出生前キャリアスクリーニングおよび新生児期を過ぎて実施される遺伝子診断は、本市場規模の算定対象から除外される。

セグメンテーション概要

- テクノロジー別

- タンデム質量分析法

- パルスオキシメトリー

- 酵素ベースのアッセイ

- DNA・ゲノム解析アッセイ

- その他のテクノロジー

- 検査タイプ別

- 乾燥血液スポット(DBS)

- 聴覚スクリーニング

- 重篤な先天性心疾患(CCHD)

- その他の検査タイプ

- エンドユーザー別

- 病院

- 診断・参照検査機関

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、公衆衛生および臨床関連の資料を用いて需要プールおよびプログラムの背景を構築することから始まった。主な例としては、CDCの新生児スクリーニング資料、NIHおよびNLMの出版物、WHOの医療システム統計、PubMedに索引付けされた査読済み論文が含まれる。また、スクリーニングパネルおよびスケジュールが記載されている政府および公的検査機関のページも活用し、モデルが実際の検査経路の実施方法に近い形になるようにした。

市場側については、関連する供給業者の年次報告書および投資家向け説明資料を用いて、採用の兆候および価格設定の論理を相互確認した。また、スクリーニングのカバレッジについて議論している業界団体のウェブサイトや、政策および償還の変更を報じる信頼できる報道も確認した。整合性の確認には、企業財務情報および特許データベースの有料サブスクリプションを用いて、スクリーニングプラットフォームがどこで開発・商業化されているかを把握した。上記に挙げたデスクソースは例示であり、データ収集、検証、明確化には追加の公的および有料の参考資料が使用された。

一次インタビューおよび調査

一次インタビューおよび調査は、検査室ディレクター、病院関係者、スクリーニングプログラム管理者、および検査の量や検査ミックスの変化を追跡する供給側の専門家とともに、規模算定の論理を検証するために用いられた。これは世界規模の市場であるため、パネルの拡大、技術構成(例えば、MSベースのスクリーニングとパルスオキシメトリーおよび聴覚検査との比較)、平均価格の推移に関する前提が実務上報告されている内容と一致するよう、主要地域全体をカバーするようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:30% | CXO:22% | APAC:39% |

| ミッドティア:48% | 機能別/事業部門リーダー:18% | EMEA:34% |

| 中小プレーヤー:22% | マネージャー:60% | アメリカ:27% |

市場規模算定と予測

規模算定は、出生数とスクリーニングカバレッジ率を用いて検査対象の新生児プールを再構築するトップダウン手法を用いて構築された。そのプールは、技術別の典型的な検査バンドルおよび平均実現価格を用いて価値に変換される。過大計上を避けるため、このモデルは、乾燥血液斑生化学パネル、聴覚スクリーニング、パルスオキシメトリーによる重症先天性心疾患スクリーニングなどの中核的なスクリーニングステップを分離し、確認検査については、それがルーチンのプログラムフローの一部である場合にのみ重ね合わせている。

モデルで使用された主要な入力データには、地域別の出生動向、スクリーニングプログラムの普及率、パネルごとにカバーされる疾患の平均数、技術構成の変化(タンデム質量分析法のシェア対他のアッセイタイプなど)、再検査および呼び戻し率、試薬および分析装置使用の平均販売価格の推移が含まれる。国別データが不足している場合は、類似国の代替値および政策に基づく仮定を用いてギャップを埋め、これらはインタビューで検証された。予測は、少数の主要因(出生数、カバレッジの拡大、パネルの拡大)に基づくシナリオ分析を用いて策定され、その後、検査バンドルあたりのサンプル価格に推定量を乗じたものや供給業者の収益の妥当性チェックなど、選択的なボトムアップ確認を用いて精緻化された。

データ検証および更新サイクル

出力結果は複数回の検証を経て確認された。まず単位および論理の確認を行い、続いてプログラムの拡大、規制の変更、技術採用のタイムラインなどの独立した指標との分散確認を行った。国や地域で異常な変動が見られた場合は、前提を再検討し、公的文書を再確認し、出生数、カバレッジ、パネルの拡大では説明できない変化については専門家に再度連絡を取った。

承認前に、データセットおよび計算結果は別のアナリストによって確認され、定義、通貨のタイミング、前提が一貫して適用されていることが確認される。本レポートは毎年更新され、価格設定、カバレッジ、技術採用に重大な影響を与える事象が発生した場合には中間更新が行われる。提供直前には最終確認が行われ、クライアントが最新の更新済みの見解を受け取れるようにしている。

Mordor Intelligenceの世界の新生児スクリーニング検査市場の市場規模と他の公表推定値との比較

新生児スクリーニング検査の公表市場規模は、テーマが同じように聞こえても大きく異なることがあり、その理由は、含まれる検査ステップ、価格設定の論理、基準年が必ずしも一致していないためである。また、一方の推定値がプログラムのカバレッジおよび出生数に基づいているのに対し、他方が地域構成を調整せずに供給業者側の収益に重きを置いている場合にも差異が生じる。

新生児期以降の遺伝子診断はMordor Intelligenceの対象範囲外である。この一つの除外だけで、初期スクリーニングの期間後の下流検査を含む推定値と比較して、合計が大幅に減少する可能性がある。この差異は、確認的DNAアッセイがスクリーニングプログラムに組み込まれた場合にのみ計上されるかどうか、試薬構成に伴い平均販売価格がどれだけ速く変化するか、新興のAPACプログラムが需要プールにどれだけ速く追加されるかによっても影響を受ける。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.52 B (2026) | |

| 業界出版社A | USD 1.09 B (2024) | より古い基準年を使用しており、上場製品分類に紐づいた狭い値の集合を報告することが多く、これはプログラムの拡大や後年に採用された新しい検査バンドルを過小評価する可能性がある。 |

| グローバル出版社B | USD 1.12 B (2025) | Applies a different time window and segment structure, and may not treat bundled confirmatory steps and technology mix shifts consistently across regions, which changes the implied average revenue per newborn. |

これらを合わせると、この表は、タイミング、ルーチンスクリーニングの一部として何が数えられるか、新生児1人当たりの価格がどのように構築されるかが、合計値が食い違う主な理由であることを示している。価値をスクリーニングされた新生児数、パネルの範囲、技術構成に結び付けることで、このアプローチは、確認および反復可能な方法で更新できる入力データに対して追跡可能な状態を保っている。

レポートで回答される主要な質問

新生児スクリーニング市場の規模はどのくらいですか?

新生児スクリーニング市場規模は2026年に15億2,000万米ドルに達し、CAGR 8.78%で成長して2031年までに23億2,000万米ドルに達する見込みです。

現在の新生児スクリーニング市場規模はどのくらいですか?

新生児スクリーニング市場は2026年に15億2,000万米ドル相当であり、2031年までに23億2,000万米ドルに達する軌道にあります。

新生児スクリーニング市場の主要プレーヤーは誰ですか?

Natus Medical Incorporated、Trivitron Healthcare、Medtronic Inc.、Bio-Rad Laboratories Inc.、Revvityが新生児スクリーニング市場で事業を展開する主要企業です。

新生児スクリーニング市場で最も成長が速い地域はどこですか?

アジア太平洋地域が予測期間(2026年~2031年)において最も高いCAGRで成長すると推定されています。

新生児スクリーニング市場で最大のシェアを持つ地域はどこですか?

北米は推奨統一スクリーニングパネルの普遍的な採用と支持的な償還により42.11%の市場シェアを保有しています。

最終更新日: