心臓縫合糸市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

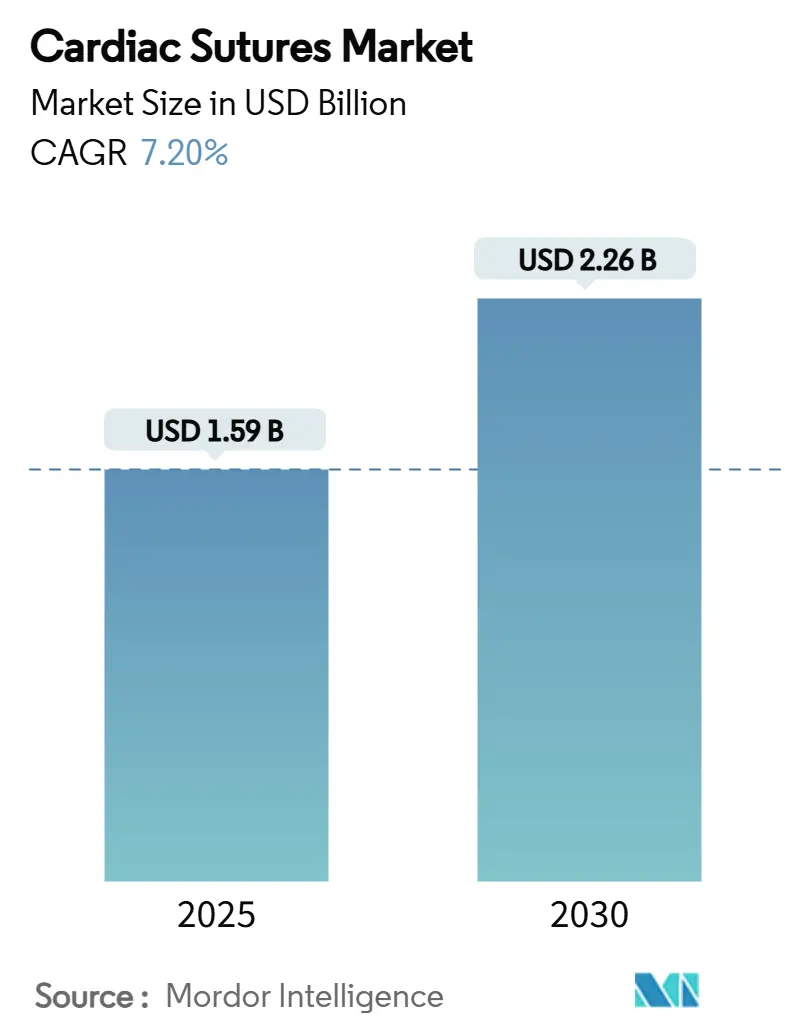

| 市場規模 (2025) | 1.59 十億米ドル |

| 市場規模 (2030) | 2.26 十億米ドル |

| 成長率 (2025 - 2030) | 7.20% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる心臓縫合糸市場分析

心臓縫合糸市場規模は2025年に16億米ドルに達し、2030年までに22億6,000万米ドルに達すると予測されており、CAGR 7.2%を反映しています。世界的な心血管疾患負担の増大、低侵襲・ロボット支援手術の急速な普及、吸収性およびスマートバイオ吸収性材料の継続的な進歩により、堅調な需要が生じています。病院は引き続き手術件数の大部分を占めていますが、外来手術センター(ASC)は償還構造の成熟に伴い複雑な症例を取り込みつつあります。サプライヤーはまた、プレミアム価格を誇る超極細ePTFEおよび薬剤溶出型バイオ吸収性糸への材料シフトからも恩恵を受けています。並行して、高リスク機器に対する規制上の精査が厳格化しており、参入障壁と製品品質への期待の両方が高まっています。

主要レポートのポイント

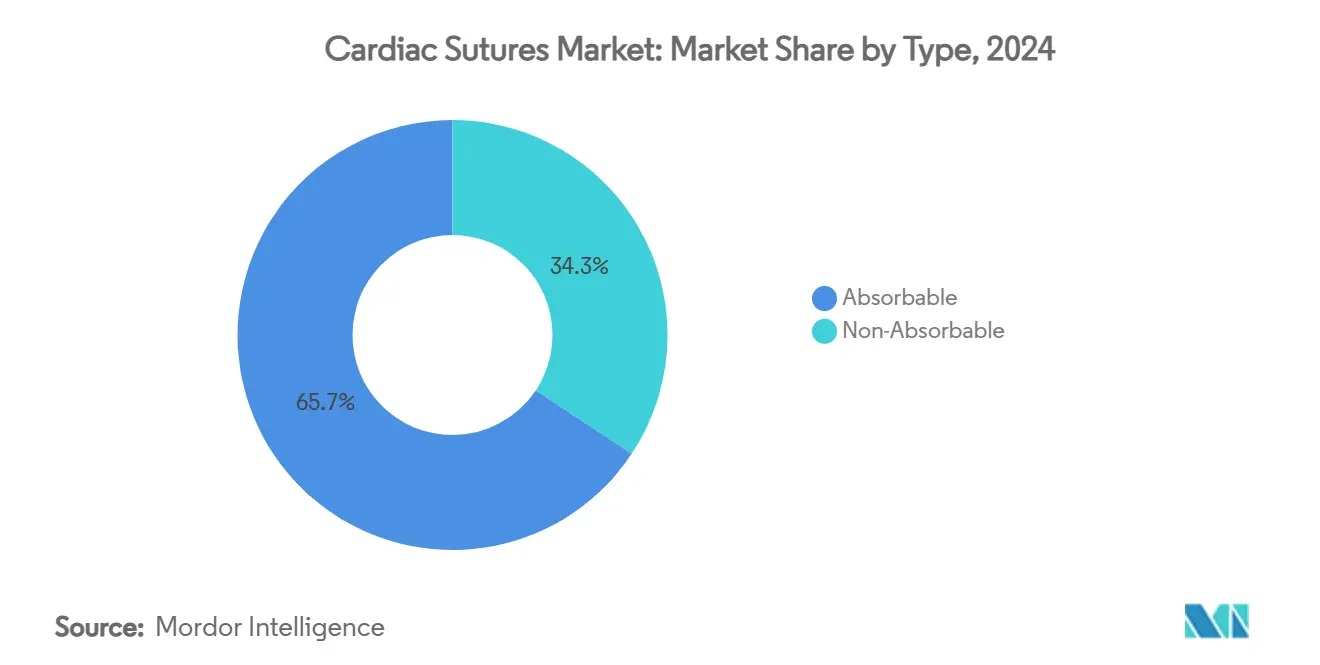

- タイプ別では、吸収性縫合糸が2024年に65.7%の収益シェアを占め、スマートバイオ吸収性縫合糸は2030年にかけてCAGR 9.4%で進展しています。

- 材料別では、ポリエステルが2024年に28.6%のシェアを維持し、ePTFEは2030年にかけてCAGR 10.1%と予測される最も成長の速い材料です。

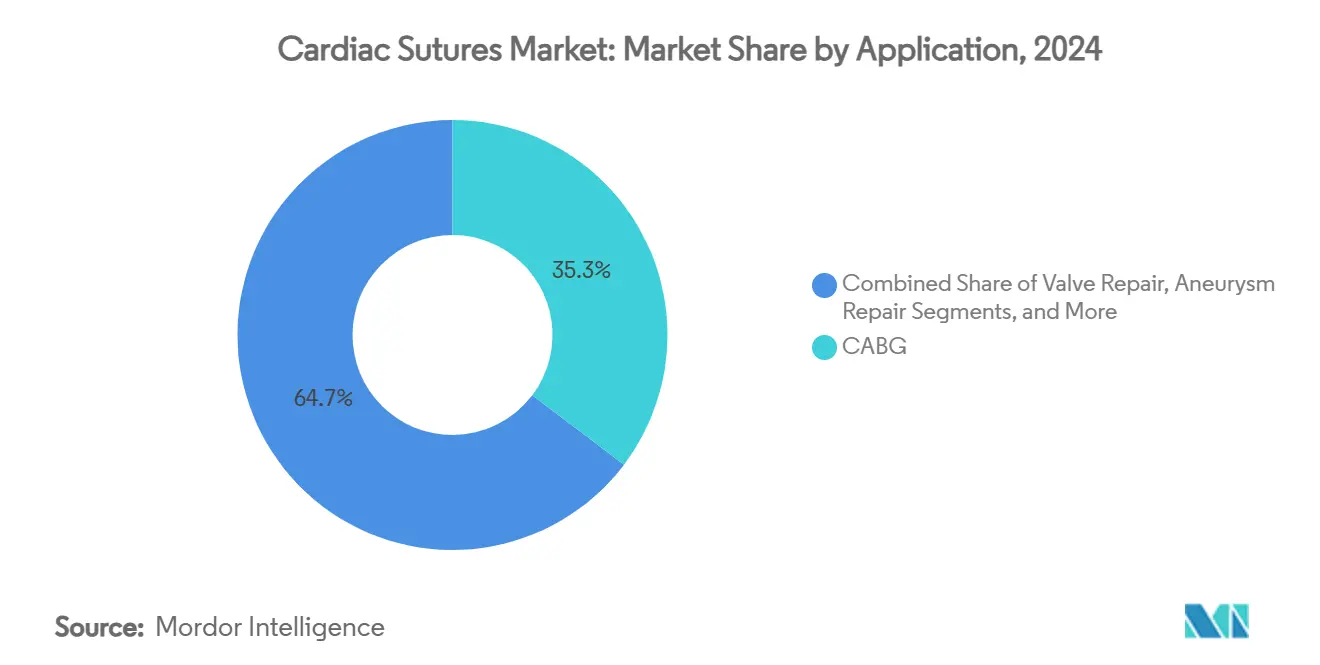

- 用途別では、冠動脈バイパス術(CABG)が2024年の心臓縫合糸市場規模の35.3%のシェアを占め、動脈瘤修復および弁手術は2025年から2030年にかけてCAGR 8.7%で拡大すると予測されています。

- エンドユーザー別では、病院が2024年の総消費量の80.2%を占め、外来手術センターは同期間にCAGR 7.9%を達成する見込みです。

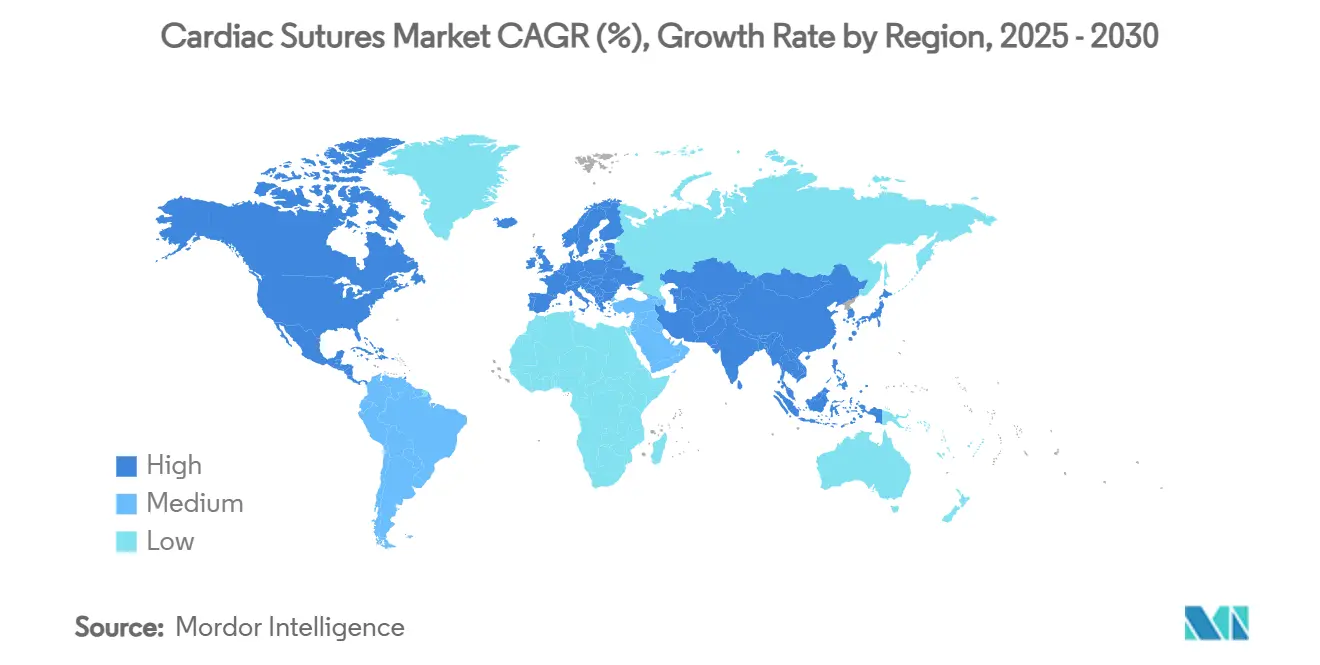

- 地域別では、北米が2024年に48.5%の収益シェアで首位を占め、アジア太平洋は2025年から2030年にかけてCAGR 7.2%で拡大すると予測されています。

世界の心臓縫合糸市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 心血管疾患の有病率の上昇と手術件数の増加 | +1.80% | 北米と欧州で最も高い影響を持つグローバル | 長期(4年以上) |

| 高齢化人口による開心術件数の増加 | +1.50% | 先進国市場に集中したグローバル | 長期(4年以上) |

| 吸収性・有棘心臓縫合糸の技術的進歩 | +1.20% | 北米とEUが先行し、アジア太平洋が追随 | 中期(2〜4年) |

| 低侵襲・ロボット支援心臓手術への移行 | +1.00% | 北米と欧州が中核、アジア太平洋へ拡大 | 中期(2〜4年) |

| マイクロセンサー搭載スマートバイオ吸収性縫合糸の登場 | +0.80% | 北米と欧州が早期採用、グローバル展開 | 中期(2〜4年) |

| 超極細ePTFE縫合糸を必要とするオフポンプ冠動脈バイパス術の成長 | +0.50% | 先進的心臓センターに集中したグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

心血管疾患の有病率の上昇

臨床的心血管疾患は、有病率が11.3%から15.0%に上昇し、2050年までに米国成人4,500万人に影響を与えると予測されています。[1]Dominique Vervoort、「世界の心臓外科手術件数とギャップ」、Annals of Thoracic Surgery Short Reports、atssr.org冠動脈バイパス術は2019年にすでに16万件を超える単独手術を記録しており、高所得国における世界の外科的需要は人口10万人当たり平均123.2件の介入に達しています。高血圧率と糖尿病有病率の上昇により、複雑な心臓修復の候補者がさらに拡大しています。低・中所得国では、公衆衛生計画が現在人口10万人当たり61.6件の手術を目標としており、相当規模の未開拓需要を示しています。その結果、すべての開放的または低侵襲的修復において吻合と組織近似のために複数の糸が必要とされるため、心臓縫合糸市場への一貫した上昇圧力が生じています。

高齢化人口による開心術件数の増加

65歳以上の患者は2035年までに心血管入院の半数以上を占めるようになり、この年齢層では弁介入が106%増加します。欧州の三次医療センターは2041年までに年間51〜67件の外科的大動脈弁置換術が追加されると予測しており、増大する症例負担を強調しています。[2]Rafael Maniés Pereira、「三次医療センターにおける外科的大動脈弁置換術の負担予測:今後数十年間の高齢化人口の影響」、Journal of Clinical Medicine、mdpi.com高齢者の生理学的特性は脆弱な組織と併存疾患をもたらし、炎症反応を最小化して内皮化を促進する縫合糸の選択を促しています。欧州の専門的な心臓弁チームはプレミアム吸収性・有棘縫合糸の標準化を進めており、高付加価値需要をさらに拡大しています。

吸収性・有棘縫合糸の進歩

次世代フィラメントは抗菌コーティング、薬剤溶出層、または感染モニタリング用リアルタイムセンサーを統合しています。MITの研究者は結び目を完全に不要にするバイオ接着性リードを3Dプリントし、電子工学と縫合糸科学の融合を実証しています。バイオ吸収性メカノエレクトリックファイバーはまた、体内で分解する前に細胞移動と血管新生を促進するマイクロ電気刺激を生成します。これらのイノベーションが組み合わさることで、外科医はより高い平均販売価格を誇り心臓縫合糸市場を拡大するスマートバイオ吸収性糸へと誘導されています。

低侵襲・ロボット支援手術への移行

ロボット支援冠動脈バイパス術は30日死亡率0.6%、平均入院日数3.8日を記録し、従来の技術を改善しています。[3]Bridget Hwang、「ロボット支援冠動脈バイパス術アウトカムの系統的レビューとメタ分析」、Annals of Cardiothoracic Surgery、annalscts.comロボット支援僧帽弁修復の普及は現在米国の手術件数の15%を占め、世界的なプログラムが学習曲線を短縮するためのトレーニングを拡大しています。ロボットは限られたポートアクセスを通過し複雑なグラフト形状を維持できる超極細ePTFEまたは7-0ポリプロピレン縫合糸パックを必要とします。高い手術精度は縫合糸製造における同等の精度への需要を高め、心臓縫合糸市場内で先進材料への製品ミックスシフトを促進しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 縫合糸不要弁および組織接着剤の採用増加 | -0.80% | 北米と欧州が採用をリード | 中期(2〜4年) |

| 規制上のリコールと厳格な承認経路 | -0.60% | 米国とEUで最も厳しい影響を持つグローバル | 短期(2年以内) |

| ジェネリック縫合糸メーカーからの価格圧力 | -0.40% | 新興市場で最も顕著なグローバル | 中期(2〜4年) |

| 高性能フルオロポリマーに関連するPFASの供給リスク | -0.30% | 欧州が先行し、北米が追随 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

縫合糸不要弁および組織接着剤の採用増加

経カテーテル大動脈手術は2012年の4,666件から2022年には約98,504件に増加した一方、外科的弁置換術は36%減少しました。Edwards LifesciencesのRESILIAティッシュは8年間で99.3%の劣化からの自由度を示し、通常複数の縫合糸を必要とする再手術の負担を軽減しています。Abbottによるカテーテルベースの三尖弁および末梢スキャフォールドはさらに縫合を完全に不要とし、従来の糸の対象セグメントを縮小しています。

規制上のリコールと厳格な承認経路

Varipulseアブレーションカテーテルなどの心血管機器に対するクラスIリコールは、予想される1%のベンチマークに対して3%の脳卒中発生率を示しており、監視の強化を促しています。米国食品医薬品局(FDA)はすでに安全上の懸念から特定の心臓機器の使用停止を医療機関に指示しています。メーカーは現在より広範な市販後サーベイランスデータの提供を求められており、新しい縫合糸イノベーションの市場投入までの時間が延長し、心臓縫合糸市場全体でコンプライアンスコストが増大しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:吸収性がスケールを維持しスマート吸収性が加速

吸収性縫合糸は2024年に収益の65.7%を占め、除去を必要とせず感染リスクを低減する材料への外科医の選好を反映しています。スマートバイオ吸収性糸は2030年まで年率9.4%で成長すると予測されており、閉鎖糸を能動的な治療プラットフォームに変換する埋め込みセンサーと抗菌コーティングによって推進されています。非吸収性フィラメントは持続的な引張強度が求められる小児および移植の場面では不可欠であり続けています。したがって、吸収性製品が占める心臓縫合糸市場シェアは数量面では安定していますが、プレミアム価値の成長はセンサー搭載フォーマットへとシフトしています。

エレクトロスピニングと3Dプリンティングにより、低侵襲ロボットポート向けのカスタムヤーン径が可能となり、差別化されたサプライチェーンが生まれています。薬剤溶出バージョンは止血剤を吻合部に直接送達し、術中の逆流出血を減少させ外科医の信頼を高めています。臨床的エビデンスが蓄積されるにつれ、調達委員会はより高い単価を承認するようになり、手術当たりの収益を強化しています。一方、PTFEやポリプロピレンなどの非吸収性材料は永続的なサポートが不可欠な再手術に引き続き使用され、心臓縫合糸市場全体でポートフォリオの幅を確保しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

材料別:ePTFEがポリエステルのリーダーシップに挑戦

ポリエステルは実証済みの生体適合性と広範な手術への親しみやすさから、2024年に28.6%のシェアを維持しました。しかし外科医は石灰化した血管や小さなポートサイトへの繊細な縫合を可能にする超極細ePTFEへと移行しており、CAGR 10.1%の予測を牽引しています。欧州におけるPFAS関連規制はサプライチェーンの不確実性をもたらし、柔軟性や結び目の安全性を犠牲にしないフッ素フリー代替品への研究開発を促しています。ロボット支援低侵襲直接冠動脈バイパス術などの手術では、7-0ポリプロピレンProlene縫合糸が標準治療として残っており、心臓縫合糸市場内の多様な材料ニーズを示しています。

ポリグラクチンとナイロンはパッチ閉鎖と小児心房中隔修復においてニッチな役割を占め、初期試験中のアルブミンベースの複合材料は改善された内皮統合を約束しています。Johnson & JohnsonのHEMO-SEAL技術は吻合部出血を減少させ、既存ベンダーがシェアを守るためにレガシーラインを刷新する方法を示しています。病院がサプライヤー資格基準を厳格化するにつれ、材料調達における信頼性の高いトレーサビリティが競争上の差別化要因となっています。

用途別:冠動脈バイパス術がリードし、弁および動脈瘤手術がテンポを上げる

冠動脈バイパス術は2024年に収益の35.3%を占め、ステント留置術の改善にもかかわらず多枝疾患が持続することから需要の基盤であり続けています。しかし動脈瘤および弁修復は、高齢化人口と外科的候補者プールを拡大する補完的な経カテーテル戦略により、最速のCAGR 8.7%が見込まれています。スマートバイオ吸収性縫合糸は弁縫合プレジェットにおける局所薬物療法を提供し治癒時間を短縮することで、高付加価値症例における二次的なアップセルを生み出しています。

先天性心疾患修復と移植は、複雑な解剖学的構造を特徴とする小規模ながら極めて重要なセグメントであり続けています。ここでは、長期生存率の改善に伴い小児グラフト向け心臓縫合糸市場規模が着実に増加すると予測されています。低メモリー・高結び目安全性の糸への外科医の選好は、サプライヤーが手術全体にわたる多様な構造的需要に対応するための研究開発投資を維持することを意味しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院が支配するが外来手術センターが台頭

高度な画像診断、灌流サポート、術後ケアが依然として主に入院患者向けであるため、病院は2024年に心臓縫合糸の80.2%を消費しました。しかし外来手術センターは、メディケアが外来環境でより高い重症度の心血管手術を償還する決定により、最も急速なCAGR 7.9%を記録しています。2024年だけで5つの新しい心臓専門外来手術センターが開設され、それぞれが滅菌済み単回使用縫合糸キットへの需要を固定しています。プライベートエクイティが支援するセンターが採用する直接支払いモデルは価格を圧縮する可能性があり、ベンダーはコストとパフォーマンスのバランスをとる段階的なポートフォリオを構築する必要があります。

心臓専門病院と学術機関はスマートバイオ吸収性試験とニッチ材料のインキュベーターとして機能しています。そのフィードバックループはより広範な商業展開に情報を提供します。今後5年間で、手術の移行が心臓縫合糸市場内の入院患者と外来患者の消費パターンの歴史的な境界を曖昧にするにつれ、サプライヤーは収益の多様化を期待しています。

地域分析

北米は、ロボット支援冠動脈バイパス術のグラフト開存率96%、平均入院日数3.8日の短縮、高複雑度手術に対する包括的な保険適用により、2024年もリーダーシップを維持しました。米国だけで1億2,790万人の成人が何らかの形の心臓病を抱えており、開放的および低侵襲的手術の安定した流れを生み出しています。しかし厳格なFDA監視は特定の製品の発売を遅らせ続けており、ベンダーは商業化前に臨床ドシエを強化することを余儀なくされています。

欧州は構造化されたハートチームプロトコルと手術件数を維持する高齢化人口から恩恵を受けています。PFAS規制は、メーカーがePTFE不足の可能性に備えてヘッジするため、アイルランドとドイツでの研究開発支出の加速を促しています。ドイツ、フランス、英国にわたる多施設ロボットプログラムは、手首付き器具に対応した超極細有棘縫合糸への需要を促進しています。

アジア太平洋は最も成長の速い地域であり、中国、インドネシア、マレーシアにおける心不全の急増する有病率によって推進されています。インドとタイにおける医療費の増加と医療観光の取り組みが心臓手術室への投資を強化しています。これらの市場の病院は古い材料世代を飛び越え、センサー搭載型および薬剤溶出型の糸に直接移行しており、心臓縫合糸市場全体での価値成長を加速させています。

競合環境

世界の競争環境は適度に集約されており、上位5社が70%弱のシェアを占め、地域専門企業の参入余地が残っています。Johnson & Johnsonは1,480億米ドルの医療技術予算のうち313億5,000万米ドルを心臓プラットフォームに充当しており、縫合糸イノベーションへの長期的なコミットメントを示しています。TeleflexによるBiotronikの血管部門の7億6,000万ユーロでの買収は、高マージンの縫合糸製品を補完する薬剤コーティングバルーンとスキャフォールド技術を追加しています。KKRによるHealthium MedTechの8億3,860万米ドルでの買収は、新興市場でのスケール拡大に対するプライベートエクイティの意欲を示しています。

製品差別化は現在、バイオ吸収性マトリックス、埋め込み診断、局所薬物送達を備えたスマート縫合糸を中心に展開しています。MITのバイオ接着性ペーシングリードは特定の植込み型機器に対して縫合糸不要のパラダイムを導入し、学術系スピンオフからの破壊的脅威を強調しています。一方、従来のプレーヤーは閉鎖時間を短縮する止血コーティングと有棘バリアントを追加することでポートフォリオの回復力を高めています。

PFAS規制に関連するサプライチェーンリスクにより、フルオロポリマーのデュアルソーシングと非フッ素化代替品の加速試験が強制されています。規制上の逆風が強まる中、結び目の安全性を維持しながら準拠した生産を実証できるベンダーがシェアを獲得する態勢にあります。

心臓縫合糸産業のリーダー企業

Johnson & Johnson

Medtronic plc

B. Braun Melsungen AG

Teleflex Incorporated

W. L. Gore & Associates

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Teleflexは7億6,000万ユーロでBiotronikの血管インターベンション事業の買収を完了し、吸収性スキャフォールド資産を追加しました。

- 2025年4月:AbbottはEsprit BTK吸収性スキャフォールドのFDA承認を取得し、膝下動脈向け初の溶解性ステントとなりました。

- 2025年3月:Johnson & Johnson MedTechは適応的組織反応機能を備えたDUALTOエネルギーシステムを発売しました。

世界の心臓縫合糸市場レポートの調査範囲

| 吸収性心臓縫合糸 |

| 非吸収性心臓縫合糸 |

| ポリプロピレン |

| ePTFE(延伸ポリテトラフルオロエチレン) |

| ポリエステル |

| ポリグラクチン910(バイクリル) |

| ナイロン |

| 冠動脈バイパス術(CABG) |

| 弁修復・置換 |

| 動脈瘤・大動脈修復 |

| 先天性心疾患修復 |

| 心臓移植・補助装置 |

| 病院 |

| 心臓専門センター |

| 外来手術センター |

| 学術・研究機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| タイプ別 | 吸収性心臓縫合糸 | |

| 非吸収性心臓縫合糸 | ||

| 材料別 | ポリプロピレン | |

| ePTFE(延伸ポリテトラフルオロエチレン) | ||

| ポリエステル | ||

| ポリグラクチン910(バイクリル) | ||

| ナイロン | ||

| 用途・手術別 | 冠動脈バイパス術(CABG) | |

| 弁修復・置換 | ||

| 動脈瘤・大動脈修復 | ||

| 先天性心疾患修復 | ||

| 心臓移植・補助装置 | ||

| エンドユーザー別 | 病院 | |

| 心臓専門センター | ||

| 外来手術センター | ||

| 学術・研究機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2025年の心臓縫合糸市場の規模はどのくらいですか?

心臓縫合糸市場規模は2025年に16億米ドルであり、2030年にかけてCAGR 7.2%が予測されています。

最も成長の速い縫合糸タイプはどれですか?

スマートバイオ吸収性縫合糸はセンサーと薬剤溶出特性を統合しているため、CAGR 9.4%で拡大しています。

2030年にかけて成長をリードする材料は何ですか?

ePTFEは外科医がロボット支援および低侵襲手術向けの超極細フィラメントを好むため、年率10.1%で成長すると予測されています。

外来手術センターが心臓縫合糸サプライヤーにとって重要な理由は何ですか?

より複雑な心血管手術が外来環境へと移行するにつれ、外来手術センターはCAGR 7.9%を記録しており、病院を超えた需要を拡大しています。

PFAS規制はサプライにどのような影響を与えますか?

欧州で計画されているPFAS規制はePTFEの入手可能性を制限する可能性があり、メーカーは縫合糸の継続的な生産を確保するための代替材料の開発を促されています。

最終更新日: