心膜パッチ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

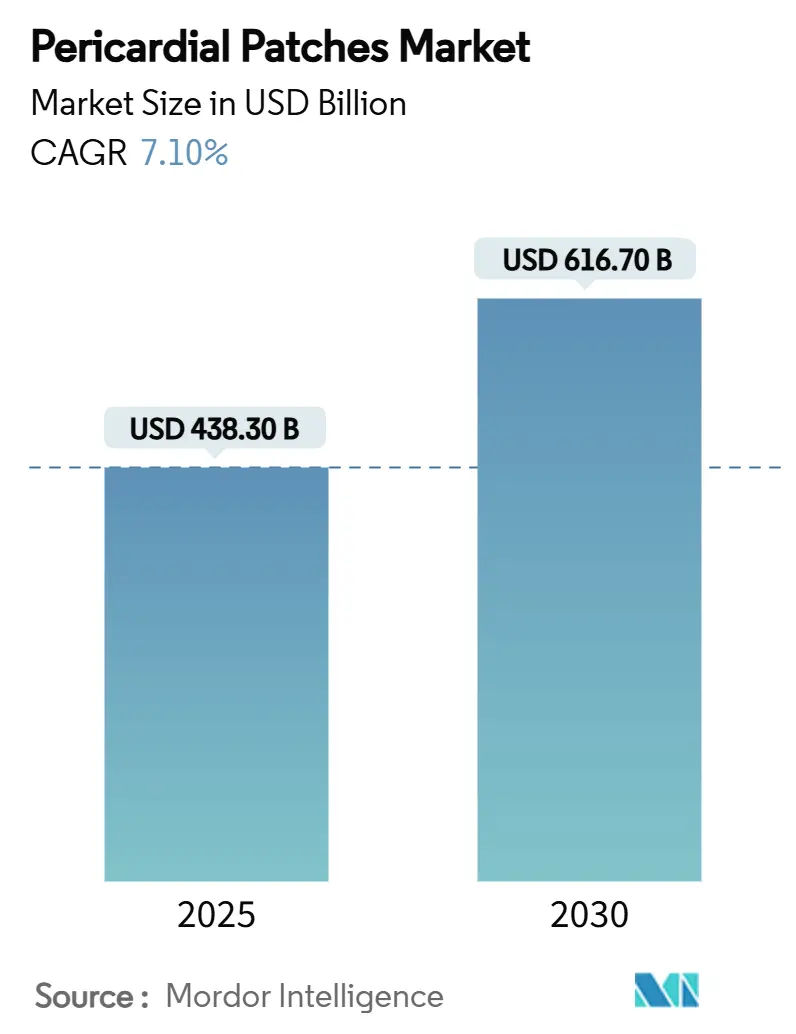

| 市場規模 (2025) | 438.30 十億米ドル |

| 市場規模 (2030) | 616.70 十億米ドル |

| 成長率 (2025 - 2030) | 7.10% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる心膜パッチ市場分析

心膜パッチ市場は2025年に4億3,830万米ドルの市場規模に達し、年平均成長率(CAGR)7.1%で2030年までに6億1,670万米ドルに拡大すると予測されています。先天性および後天性心臓欠損に対する処置件数の増加、縫合糸からパッチベース修復への着実な代替、および再手術リスクを低減する材料革新が、心膜パッチ市場を形成する支配的な力となっています。低侵襲心臓手術技術の早期採用により、高度なパッチの取り扱い特性と外科医の選好との関連が強まっています。抗石灰化化学と精製された脱細胞化を組み合わせたメーカーは、病院が初期取得コストよりも長期的な耐久性を優先するにつれて、プレミアム価格帯を獲得しています。特にウシ組織に関するサプライチェーンの強靭性は、世界的な需要が従来の調達拠点を上回る中、競争上の差別化要因であり続けています。

主要レポートのポイント

- 製品タイプ別では、生物学的パッチが2024年の心膜パッチ市場シェアの66.5%を占め、一方で合成ソリューションは2030年にかけて11.2%のCAGRで拡大すると予測されています。

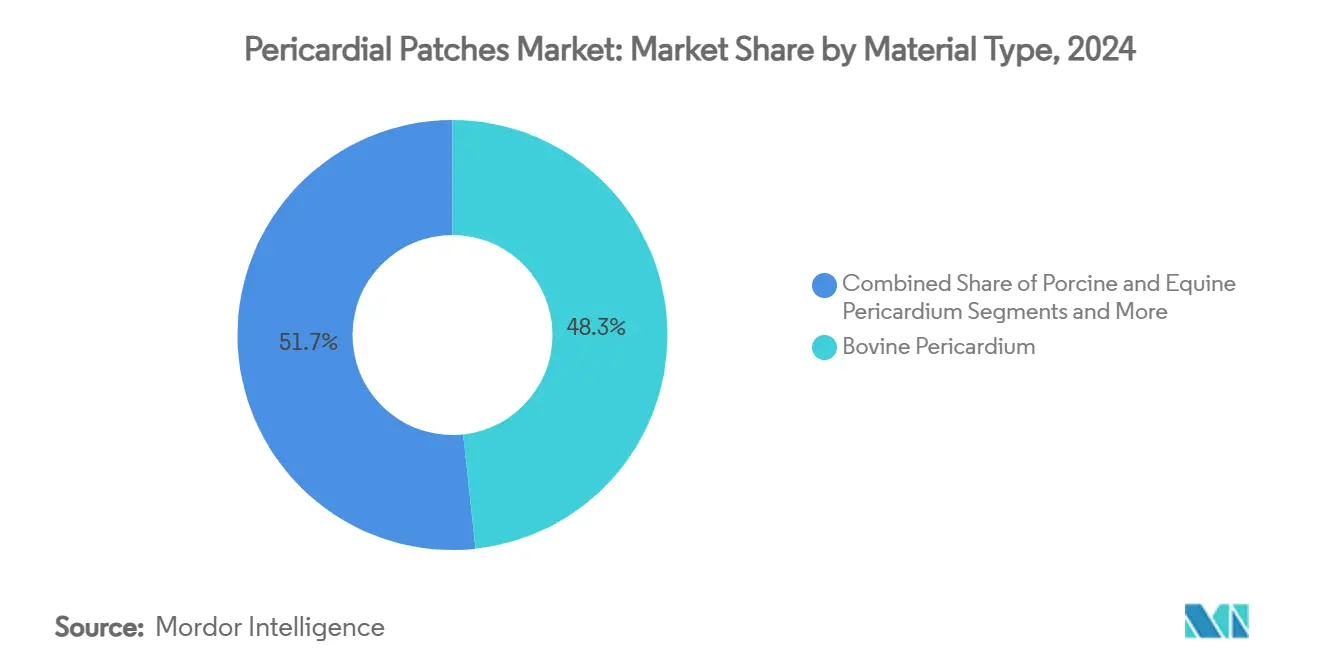

- 材料別では、ウシ心膜が2024年の心膜パッチ市場規模の48.3%を占め、拡張PTFEが同じく11.2%のCAGRで最も急成長している材料となっています。

- 用途別では、心臓再建が2024年の需要の42.7%を生み出しましたが、硬膜閉鎖は2030年にかけて13.4%のCAGRで進展すると予測されています。

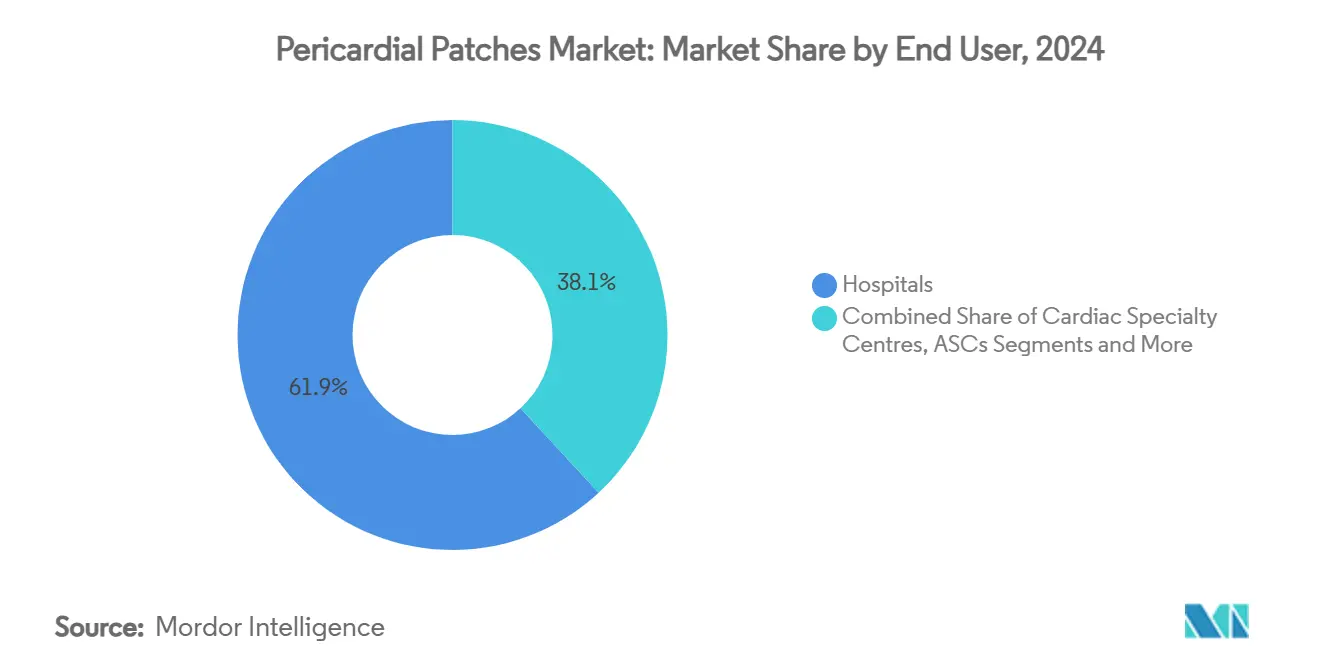

- エンドユーザー別では、病院が2024年に61.9%の収益シェアを占め、一方で外来手術センターは10.1%のCAGRで拡大しています。

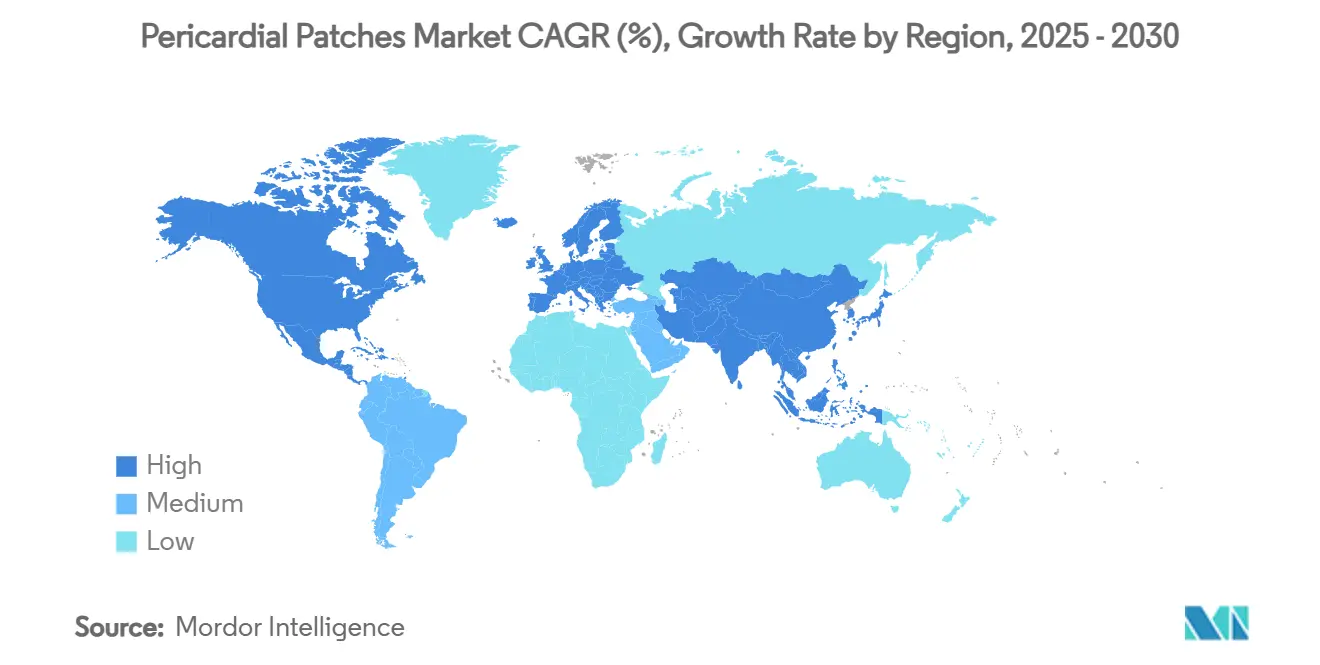

- 地域別では、北米が2024年に38.7%のシェアでリードし、アジア太平洋地域が2030年にかけて8.0%のCAGRで最も急速な成長を遂げる見込みです。

世界の心膜パッチ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 先天性および後天性心臓欠損の有病率の上昇 | +1.80% | 北米および欧州に集中した世界規模 | 長期(4年以上) |

| 低侵襲心臓手術の採用拡大 | +1.50% | 北米およびEU、アジア太平洋地域へ拡大中 | 中期(2〜4年) |

| 弁修復件数を押し上げる高齢化人口 | +1.20% | 特に先進国市場を中心とした世界規模 | 長期(4年以上) |

| 脱細胞化および生体吸収性足場の革新 | +0.90% | 北米およびEUのコア市場 | 中期(2〜4年) |

| 神経・硬膜修復への診療科横断的拡大 | +0.80% | 世界規模、米国および欧州での早期採用 | 短期(2年以内) |

| 発展途上国における異種心膜承認の迅速化 | +0.80% | アジア太平洋地域コア、中東・アフリカへの波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

先天性および後天性心臓欠損の有病率の上昇

先天性心疾患は世界中で出生児の1%に影響を与えており、高齢化人口が後天性欠損の件数を増加させ、高度なパッチに対する予測可能な需要を生み出しています。ANGPTL4負荷ハイドロゲルに関する研究は、血管新生の促進と炎症の軽減を示しており、修復アウトカムを強化する生体活性プラットフォームへの移行を裏付けています。[1]M.K. Lee et al., 「塗布可能で接着性のあるANGPTL4徐放型ハイドロゲル心臓パッチ」, Bioactive Materials, pubmed.ncbi.nlm.nih.gov 病院は現在、複雑な小児再建に対して抗炎症グラフトを指定しており、心膜パッチ市場が患者の生涯にわたる繰り返しの処置収益を獲得することを確実にしています。欧州および北米における強固なスクリーニングプログラムが欠損をより早期に特定し、対象患者プールをさらに拡大して、この促進要因の長期的な影響を持続させています。

低侵襲心臓手術の採用拡大

10年間・958例の患者シリーズからのエビデンスは、ミニ開胸術を介して実施された弁手術において処置関連死亡率ゼロおよび高い修復耐久性を確認しており、症例の87.5%でウシパッチが使用されています。[2]Anil Sharma et al., 「弁手術のための中心カニュレーションを伴う右開胸術」, Journal of Cardiothoracic Surgery, doi.org 小さなアクセスポートには柔軟で低出血の材料が必要であり、サプライヤーは迅速な縫合固定のために製品形状を再設計するよう促されています。低侵襲修復を専門とする外来手術センターは二桁成長を報告しており、心膜パッチ市場の外来施設への移行を強化し、さらなるデバイスの小型化を促進しています。

弁修復件数を押し上げる高齢化人口

65歳以上の患者が外科的大動脈弁置換術の大多数を占めるようになっており、生存曲線は移植後8年を超えるとブタ組織よりもウシ心膜を支持しています。外科医は弁尖の力学を反映したパッチ材料を選択しており、これにより長期的な性能が実証されたウシ供給源への需要が高まっています。OECD諸国の中央年齢が45歳を超えるにつれて、変性弁疾患の年間症例数は増加し続けており、心膜パッチ市場を成熟した医療経済における着実な拡大に向けて位置付けています。

脱細胞化および生体吸収性足場の革新

ポリ(イタコン酸-コ-クエン酸-コ-オクタンジオール)足場は、グルタルアルデヒド固定グラフトと比較してマクロファージ浸潤が少なく、宿主統合における段階的な変化を示しています。メーカーは脱細胞化と抗石灰化化学を組み合わせて、大動脈位置において99%を超える8年間の無故障率を達成しています。病院はこれらのデータを活用してプレミアム購入を正当化し、支払者は再介入コストの削減をますます認識するようになっており、この促進要因のCAGR貢献を増幅させています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 生物学的製剤における石灰化および感染リスク | -1.40% | 特に発展途上国市場を中心とした世界規模 | 中期(2〜4年) |

| ウシ・ブタ由来パッチの高コスト | -1.10% | 新興市場、コスト重視セグメント | 短期(2年以内) |

| ウシ材料に関する倫理的・供給上の課題 | -0.80% | 動物福祉への懸念がある地域 | 長期(4年以上) |

| 次世代デバイスの滅菌バリデーション遅延 | -0.70% | 北米およびEUの規制市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

生物学的製剤における石灰化および感染リスク

グルタルアルデヒド固定ウシ組織は機械的強度を維持しますが、長期的な石灰化にばらつきがあり、残留アルデヒドを抑制する添加剤を求める臨床医の要求を高めています。デバイスメーカーは独自のリンス液で対抗していますが、小児外科医は数十年にわたるグラフト耐久性が必要な場合には依然として慎重です。この抑制要因は、定期的な心エコー追跡調査が不足しているコスト重視の地域での完全な採用を抑制しています。

ウシ・ブタ由来パッチの高コスト

包括的な償還ルールは心膜閉鎖を心臓手術の一部として扱い、単独請求を制限して病院予算を圧迫しています。[3]胸部外科学会, 「コーディングと償還」, sts.orgそのため、ラテンアメリカおよびアフリカの一部の施設は合成PTFEを好み、臨床的優位性にもかかわらず生物学的製剤の販売を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:合成製品の台頭の中で生物学的製剤が優位を維持

生物学的ソリューションは、数十年にわたる臨床的信頼と縫合線出血の少なさにより、2024年の心膜パッチ市場の66.5%を獲得しました。EdwardsのRESILIAプラットフォームは8年間で99.3%の構造的劣化からの自由度を示しており、外科医の忠誠心を強化しています。メーカーは脱細胞化ラインを拡大してスループットを向上させており、心膜パッチ市場規模のリーダーシップを支えており、これは今後も持続すると予想されています。

合成製品はePTFEおよびマイクロポーラスポリウレタンが予算制約のあるシステムで契約を獲得するにつれて、11.2%のCAGRで成長しています。感染リスクの低さとバッチ間の一貫性がバリュー購買者に訴求し、一方で鉄系吸収性メッシュに関する研究開発が生体統合のギャップを埋める可能性があります。合成足場にコラーゲンコーティングをハイブリッド化できるベンダーは、予測期間中に従来の異種移植片からシェアを奪う可能性があります。

材料別:ウシ心膜がリードし、ePTFEが加速

ウシ組織は2024年の心膜パッチ市場シェアの48.3%を占め、ブタ弁尖と比較してき裂伝播に対する優れた抵抗性を示す研究に支えられています。飼料コストから食肉処理場のトレーサビリティに至るスケーラビリティの課題が投入価格を高く維持していますが、病院は実証された長寿命に対するプレミアムを許容しています。

拡張PTFEはロット間で同一の機械的仕様を享受し、動物福祉に関する議論もゼロであり、このセグメントが同じく11.2%のCAGRを記録するのに貢献しています。ウシ組織を取り巻くサプライチェーンの予測不可能性が高まるにつれて、調達担当者は複数年のPTFE契約でヘッジしており、この傾向は合成専業メーカーの利益率の安定を支えています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能です

用途別:心臓再建が優位、硬膜閉鎖が急増

心臓再建は2024年収益の42.7%を生み出し、心膜パッチ市場の中核となっています。経カテーテル構造的心臓プログラムは複雑な再手術を高件数センターに集中させており、そこでは心房または心室中隔修復にハイブリッド外科・カテーテル技術が柔軟なパッチに依存しています。

硬膜閉鎖は13.4%のCAGRで最も急速に成長しています。系統的レビューは、テント下修復にウシ心膜を使用した場合の脳脊髄液漏出率の低下を引用しており、診療科横断的な需要を加速させています。神経外科での採用は、カスタムトリミングの必要性を排除する小型フットプリントのSKUをブランド化するようサプライヤーを促しています。

エンドユーザー別:病院が優位、外来手術センターが差を縮める

病院は2024年に収益の61.9%を維持しており、高リスクの先天性および再手術弁修復を処理する能力を持っています。教育病院は臨床試験のハブとしても機能し、次世代抗石灰化パッチの早期展開を確保しています。

外来手術センターは、低侵襲弁および心房付属器閉鎖処置が外来設定に移行するにつれて10.1%のCAGRを示しています。TriClip G4などのFDA承認は、日帰り退院に適した経カテーテル修復の組み合わせを広げており、サプライヤーは外来手術センターのワークフローに最適化された止血シーラントとパッチをキット化するよう促されています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能です

地域分析

北米は2024年収益の38.7%を支配しており、強固な償還制度とデバイスイノベーションのエコシステムを反映しています。米国だけでEdwardsのTAVR販売において10億米ドルを生み出しており、耐久性の高い閉鎖を確保する補助パッチ技術に対する病院予算を正当化しています。カナダは同様の臨床経路をたどっており、メキシコの民間心臓血管チェーンはアウトカムで競争するために生物学的パッチの輸入を増やしています。

アジア太平洋地域は、中国、インド、東南アジア諸国が心臓手術能力を拡大するにつれて、8.0%のCAGRで最も急速に成長している地域です。合理化されたデバイス承認経路と三次医療センターへの公的投資が、心膜パッチ市場が臨界質量を獲得するのを助けています。日本の病院は、延長されたグラフト耐久性を求める超高齢患者に焦点を当てており、この仕様は高級ウシおよびRESILIAクラスの製品を支持しています。

欧州は成熟しているもののイノベーション中心のクラスターであり続けています。ドイツとフランスは調達時に生涯耐久性指標を重視し、プレミアム価格を維持しています。EU医療機器規則は臨床データの基準を引き上げていますが、トップサプライヤーは長期追跡レジストリを活用して市場アクセスを維持しています。予算が限られた南欧および東欧のシステムは、症例の複雑さに応じてウシパッチと合成パッチの間で購入のバランスを取っています。

競合環境

心膜パッチ市場は中程度の集中度を持ち、上位5社が推定で相当な市場シェアを保有しています。Edwards Lifesciences、Baxter、LeMaitre Vascularが生物学的スペクトルの先頭に立ち、それぞれが独自の抗石灰化化学と外科医教育プログラムを組み合わせています。2024年第2四半期、Edwardsは心臓サービスライン全体で価格をバンドルする弁とパッチのシナジーに助けられ、7%の売上成長を達成しました。

技術的差別化が競争を促進しています。独自の脱細胞化ステップと手術室のロジスティクスを簡素化するドライストレージパッケージングが切り替えの障壁を生み出しています。サプライヤーはまた、心臓以外の収益を多様化するために神経外科医や再建外科医にアプローチし、選択的心臓処置に関連する季節性を希薄化しています。

Aziyo Biologicsなどのニッチなイノベーターは生体吸収性および無菌保存グラフトをターゲットにしており、グルタルアルデヒドの石灰化プロファイルを回避することを目指しています。これらの企業はしばしば契約製造業者と提携してFDA認可を迅速に取得し、その後グローバルな販売リーチを提供する大手心臓血管企業に流通をライセンス供与しています。

心膜パッチ産業のリーダー企業

Edwards Lifesciences

LeMaitre Vascular

Baxter International

W. L. Gore & Associates

Terumo Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年5月:帝人は日本で新しい心臓血管外科用パッチの発売を発表し、アジア太平洋地域での製品提供を拡大し、心臓再建用途における心膜パッチ技術の継続的なイノベーションを示しました。

- 2024年4月:Edwards LifesciencesはSAPIEN 3 Ultra RESILIA弁を欧州で発売し、パッチ製造に適用可能な心膜組織処理方法における画期的な発展を代表する高度な抗石灰化技術を活用しました。

- 2024年2月:Edwards EVOQUE三尖弁置換システムがウシ心膜組織から作られた人工心臓弁としてFDA承認を受け、パッチ用途に使用される異種移植材料の高度な処理技術を実証しました。

世界の心膜パッチ市場レポートの範囲

| 生物学的心膜パッチ |

| 合成心膜パッチ |

| ウシ心膜 |

| ブタ心膜 |

| 馬心膜 |

| 自家(ヒト)心膜 |

| 合成(ePTFE、PTFE) |

| 心臓再建 |

| 血管再建 |

| 硬膜閉鎖・神経修復 |

| 軟部組織・胸部修復 |

| その他 |

| 病院 |

| 心臓専門センター |

| 外来手術センター |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | 生物学的心膜パッチ | |

| 合成心膜パッチ | ||

| 材料別 | ウシ心膜 | |

| ブタ心膜 | ||

| 馬心膜 | ||

| 自家(ヒト)心膜 | ||

| 合成(ePTFE、PTFE) | ||

| 用途別 | 心臓再建 | |

| 血管再建 | ||

| 硬膜閉鎖・神経修復 | ||

| 軟部組織・胸部修復 | ||

| その他 | ||

| エンドユーザー別 | 病院 | |

| 心臓専門センター | ||

| 外来手術センター | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2025年の心膜パッチ市場の規模はどのくらいですか?

心膜パッチ市場規模は2025年に4億3,800万米ドルであり、7.0%のCAGRで成長して2030年までに6億1,600万米ドルに達すると予測されています。

最も高い販売シェアを占める材料はどれですか?

ウシ心膜が48.3%のシェアでリードしており、その機械的強度と長期的な耐久性が評価されています。

最も急速に拡大しているセグメントはどれですか?

硬膜閉鎖用途は13.4%のCAGRを記録しており、神経外科医がテント下修復における脳脊髄液漏出率の低下を目的としてウシパッチに移行しています。

2030年にかけて最も急速な成長を示す地域はどこですか?

アジア太平洋地域は8.0%のCAGRで進展すると予測されており、中国とインドにおける心臓医療インフラの拡大が牽引しています。

注目すべきトッププレーヤーは誰ですか?

Edwards Lifesciences、Baxter International、LeMaitre Vascularがリーディングポジションを保持しており、それぞれが抗石灰化および低侵襲ソリューションに投資しています。

最終更新日: