心臓マッピング市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

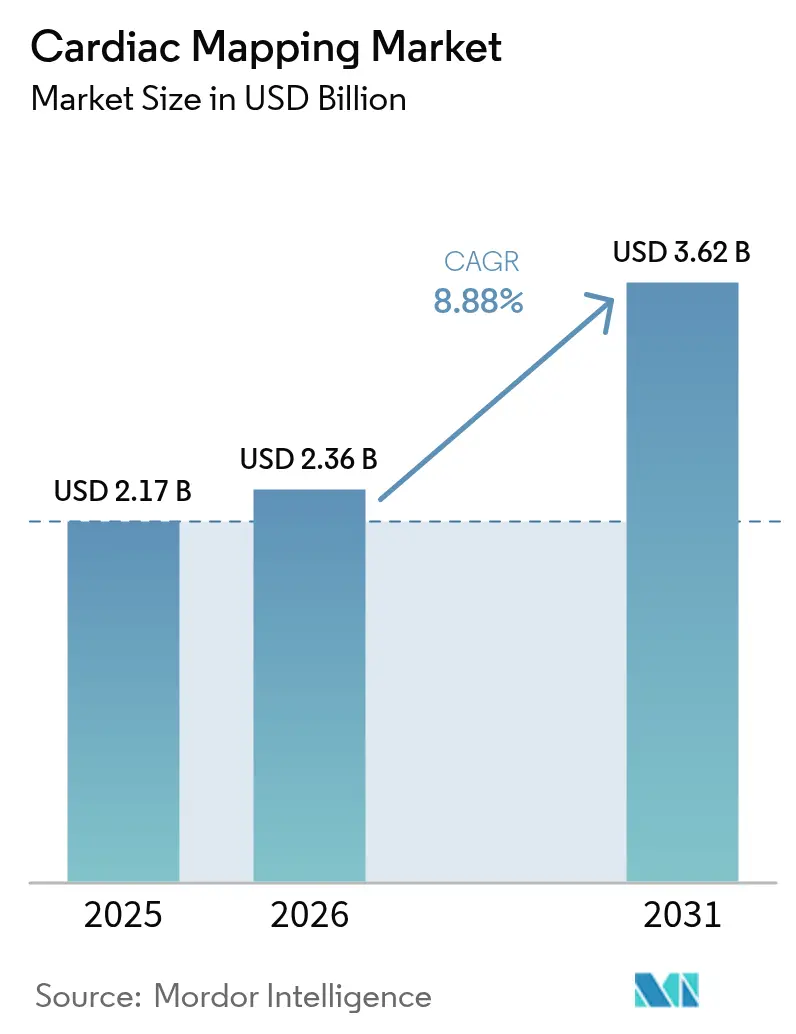

| 市場規模 (2026) | 2.36 十億米ドル |

| 市場規模 (2031) | 3.62 十億米ドル |

| 成長率 (2026 - 2031) | 8.88% CAGR |

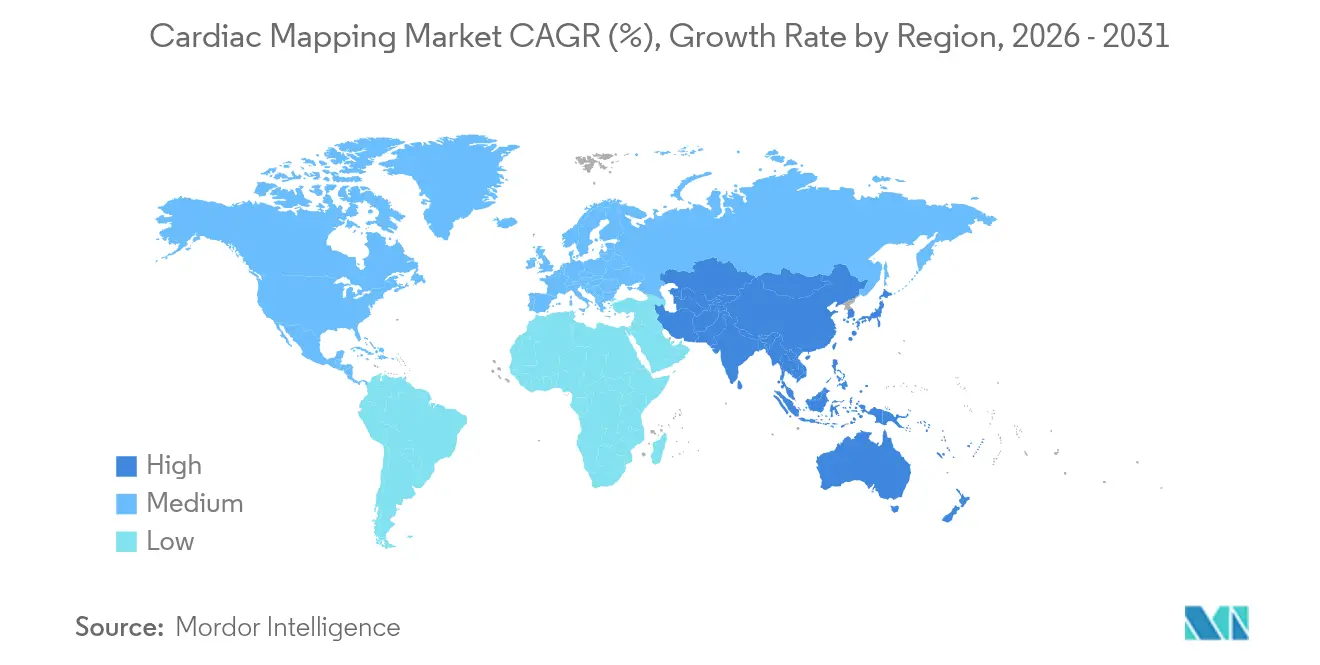

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

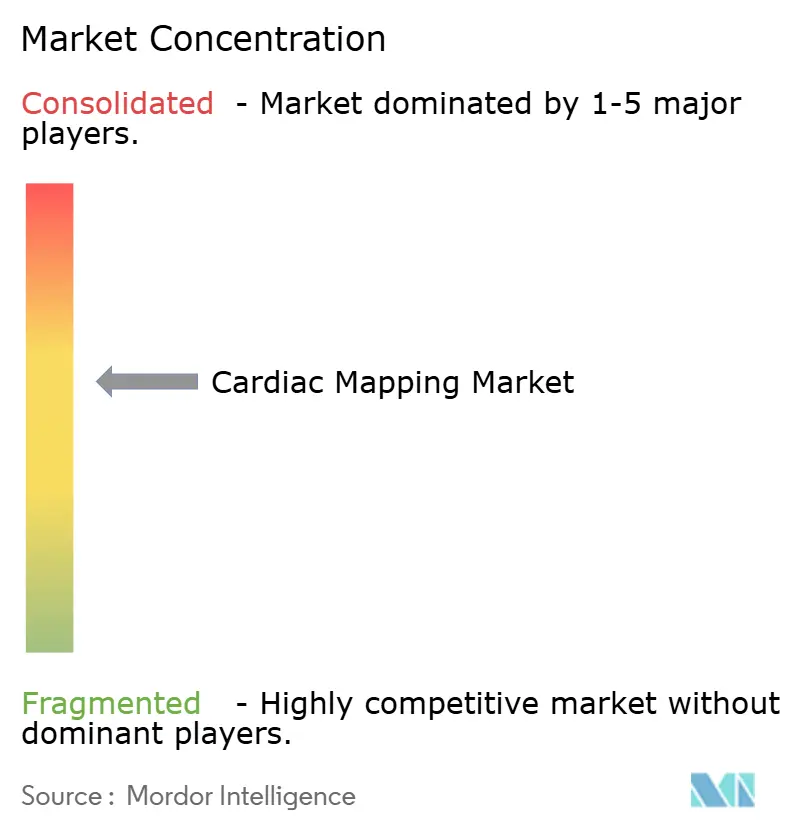

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる心臓マッピング市場分析

心臓マッピング市場規模は2025年に21億7,000万USDと評価され、2026年の23億6,000万USDから2031年には36億2,000万USDに達すると推定され、予測期間(2026年~2031年)におけるCAGRは8.88%となっています。北米は2024年において43.12%の収益シェアでリードしており、一方でアジア太平洋は病院ネットワークが電気生理学的キャパシティを拡充し人工知能対応プラットフォームを採用するなか、最速の9.54% CAGRを記録しています。心房細動が全世界で6,000万人以上に影響を及ぼしていることから、処置時間の短縮と再入院の削減を実現する高精度マッピングシステムの採用が促進され、需要が加速しています。接触型技術は依然として64.23%のシェアを占めていますが、蛍光透視時間を削減する超音波および体表面アルゴリズムを背景に、非接触型イノベーションが10.43% CAGRで拡大しています。2024年以降、メーカーがデュアルエネルギーアブレーションおよびAIガイドナビゲーションを導入するなか競争激化が進み、病院はEUR 850~1,301の症例あたりコスト削減を図る日帰り退院モデルへと移行しています。2025年向けCMS換算係数の2.8%削減などの診療報酬上の逆風が、管理者に対してデバイス購入ごとのスループット向上と検証可能なアウトカムの確保を求めています。

主要レポートのポイント

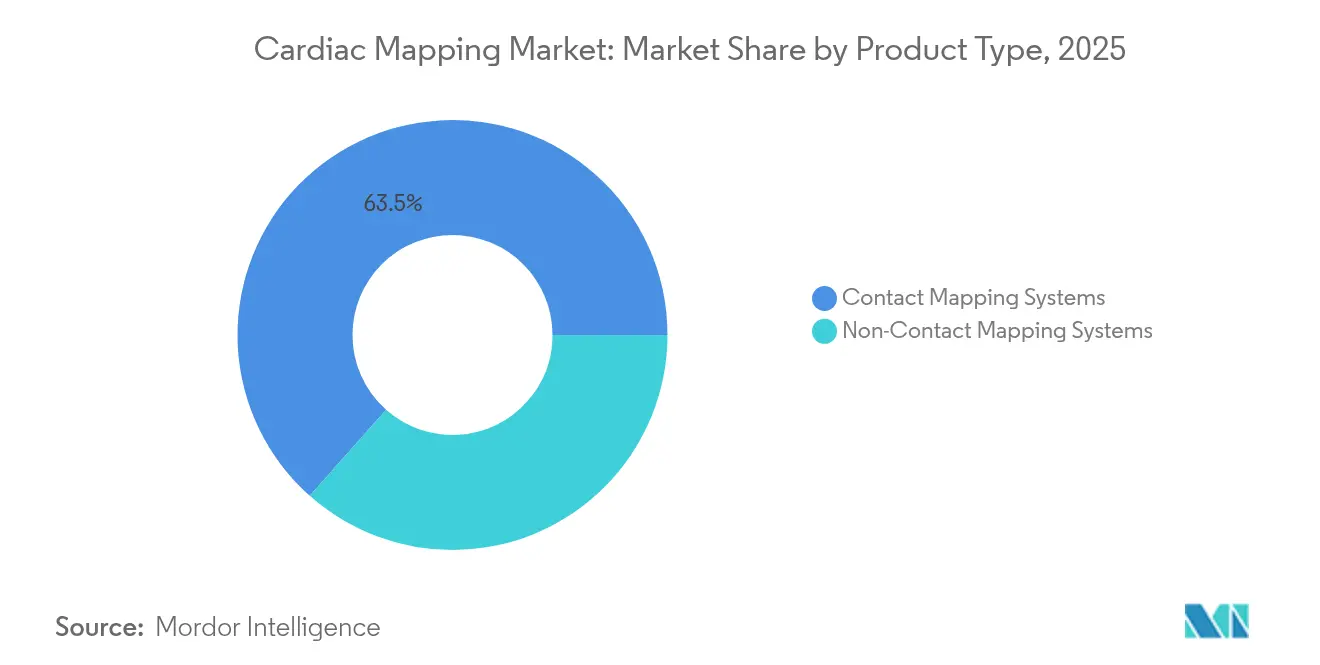

- 製品タイプ別では、接触型マッピングシステムが2025年の心臓マッピング市場シェアの63.45%を占め、非接触型プラットフォームは2031年にかけて最速の10.12% CAGRを記録しました。

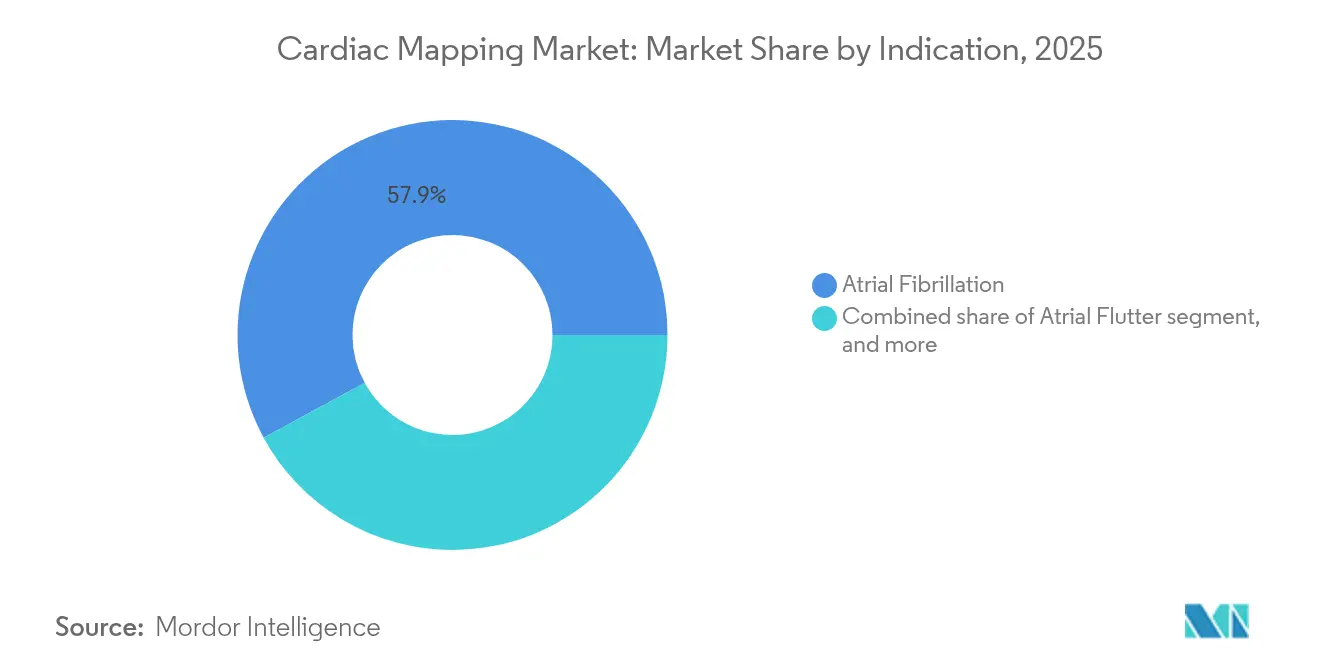

- 適応症別では、心房細動が2025年の心臓マッピング市場規模の57.92%を占め、心室頻拍は2026年~2031年にかけて11.45% CAGRで拡大する見込みです。

- エンドユーザー別では、三次病院が2025年に54.66%のシェアでリードし、外来手術センターは2031年にかけて11.25% CAGRで成長すると予測されています。

- 地域別では、北米が2025年に42.55%の収益シェアを獲得し、アジア太平洋は予測期間を通じて9.21% CAGRで最速の成長を遂げています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル心臓マッピング市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 心血管疾患の増大する負担 | +2.1% | グローバル;北米およびアジア太平洋で最も顕著 | 長期(4年以上) |

| 電気生理学的マッピング技術の進歩 | +1.8% | グローバル;北米および欧州が牽引 | 中期(2~4年) |

| 低侵襲アブレーション処置の採用拡大 | +1.5% | グローバル;アジア太平洋での急速な普及 | 中期(2~4年) |

| 有利な規制および診療報酬政策 | +1.2% | 北米および欧州 | 短期(2年以内) |

| 新興市場における心臓電気生理学インフラの拡充 | +1.0% | アジア太平洋、中東・アフリカ | 長期(4年以上) |

| マッピングワークフローへの人工知能およびクラウドアナリティクスの統合 | +0.8% | グローバル;先進市場での早期採用 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

心血管疾患の増大する負担

韓国における心房細動の有病率は2013年から2022年の間に成人の1.1%から2.2%へと倍増しており、加齢人口およびライフスタイル要因が不整脈の症例数を増大させていることを示しています[1]ヒョン・チョル・グォン、「韓国における心房細動有病率のトレンド」、国際不整脈ジャーナル、ijarrhythmia.org。CHA₂DS₂-VAScスコアの上昇および複数の併存疾患により、医師は標的病変を誘導するための詳細な電気的ロードマップを必要としています。2024年のHeart Rhythm学会には9,500名以上の臨床医が参加し、インフラの拡充と電気生理学への専門的な注目が浮き彫りになりました。新興経済国も都市化に伴う心血管疾患の発生率上昇とともにこの軌跡をたどっています。そのため、病院は高密度マッピングコンソールへのより大きな設備投資予算を割り当て、数十年にわたって継続する患者コホートへの対応準備を整えています。その結果、心臓マッピング市場を支える予測可能な長期サイクルの需要が生まれています。

電気生理学的マッピング技術の進歩

無作為化エビデンスが技術の向上を裏付けています。TAILORED-AF試験では、AIが病変セットを誘導した場合に12ヵ月後の心房細動非再発率が88%に達し、通常の肺静脈隔離術の70%を上回りました[2]TAILORED-AF試験研究者、「AIガイドアブレーションのアウトカム」、ネイチャー・メディシン、nature.com。ハードウェアも同様に進化しており、64電極カテーテルは1グラム以下の精度をリアルタイムで伝達する接触圧センサーを内蔵しています。Volta MedicalおよびGE Healthcareなどの企業はアルゴリズムによるマッピングと既存の記録システムを組み合わせ、統合されたエコシステムを構築しています。パルスフィールドアブレーションは病変形成を熱エネルギーから非熱エネルギーへと移行させ、試験では急性期における肺静脈隔離の成功率100%と食道への影響の最小化が記録されています。継続的なイノベーションは、競争力のある臨床アウトカムと紹介患者数を維持したい病院にアップグレードの圧力をかけています。その結果、マッピングプラットフォームへの設備投資予算は、厳しい診療報酬環境においても底堅さを維持しています。

低侵襲アブレーション処置の採用拡大

医療システムはアブレーション患者の日帰り退院を推進しており、このモデルは一泊入院観察に対して非劣性が証明されるとともに、患者満足度とリソース活用の改善をもたらしています。パルスフィールドアブレーションは処置時間を短縮し術後合併症を低減することで、外来パスへの移行を後押ししています。規制当局もこのトレンドを支持しており、2024年にFDAはBoston ScientificのFARAPULSEおよびMedtronicのAfferaシステムを承認し、PFAの安全性と有効性を検証しました。電気生理学の専門医が新たなエネルギー源とカテーテルへの習熟度を高めるにつれ、ピアツーピアの普及が採用曲線を加速させています。経済的な理由も決定的であり、独立した分析では従来の熱エネルギー技術と比較して患者あたりEUR 850~1,301の累積節約効果が示されています。こうした臨床的・財務的優位性が相まって、あらゆるアブレーションが正確な電気解剖学的イメージングに依存していることから、心臓マッピング市場を全体的に拡大させています。

マッピングワークフローへの人工知能およびクラウドアナリティクスの統合

人工知能はマッピングコンソールを予測エンジンへと変革しています。ジョンズ・ホプキンス大学の研究者はMRIベースのモデルを構築し、心臓突然死リスクを約90%の精度で予測しました。リアルタイムガイダンスはさらに処置時間を短縮し、アルゴリズムは症例の40%で急性期に心房細動を終了させ、2年間にわたって患者の70%を不整脈フリーに維持しました。クラウド接続により、すべての症例がニューラルネットワークの重みを精緻化し、後続患者でのパフォーマンスを向上させます。Vektor Medicalなどのベンダーは、AIアシスト局在化を使用することで処置時間が23%短縮され、検査室スループットが18%向上すると主張しています。診療報酬がますます質指標に連動するなか、AIによる精度と効率の向上が、機器購入を促進する説得力のある価値提案を生み出しています。

抑制要因影響分析*

| 抑制要因影響分析 | CAGR予測への影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 熟練した電気生理学専門医の不足 | -1.4% | グローバル;新興市場で最も深刻 | 長期(4年以上) |

| 高い設備投資および処置コスト | -1.1% | グローバル;価格敏感な市場で最も顕著 | 中期(2~4年) |

| サイバーセキュリティおよび患者データプライバシーの懸念 | -0.9% | グローバル;先進市場での関心の高まり | 短~中期(4年以内) |

| 半導体サプライチェーンの脆弱性 | -0.7% | グローバル;アジア太平洋の製造拠点で最も顕著 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

熟練した電気生理学専門医の不足

フェローシッププログラムは需要に追いつけておらず、米国のトレーニングパイプラインは米国心臓病学会誌によると専門医の供給が不足しています。新興市場では病院の拡大がスタッフの増加を上回るため、人材不足がより深刻に感じられています。AdventHealthは48名のチームメンバーを対象とした8ヵ月間のオリエンテーションカリキュラムを構築してインハウスの能力向上を加速させましたが、格差は依然として解消されていません。技術者不足は導入済みシステムの活用を遅らせ、患者の待機時間を延長させます。ベンダーは学習曲線を短縮するための自動化と直感的なユーザーインターフェースで対応しています。医療システムもテレメンタリングを模索していますが、資格認定および責任のフレームワークが未整備のままであり、心臓マッピング市場への長期的な制約が続いています。

高い設備投資および処置コスト

フル機能のマッピングスイートおよびパルスフィールドジェネレーターは多額の初期投資を必要とします。PFAが手術室の稼働時間を削減するものの、「心臓リズム管理のイノベーション」誌で詳述されているように、価格敏感な環境ではコスト効果モデルが限界的になる場合があります。2025年向けのメディケアによる2.8%の診療報酬削減は、病院の投資対効果への注目をより一層高めています。設備投資委員会は現在、購入承認前に合併症の減少および在院日数の短縮に関する明確なデータを求めています。一部のサプライヤーは、特定のアウトカムベンチマークの達成を条件とした価値基盤型契約を提供しています。このトレンドは、症例あたりコストを押し上げる追加的な消耗品を回避しながら測定可能な効率を提供する技術を優遇しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:非接触型イノベーションにもかかわらず接触型システムが優位

接触型プラットフォームは、幅広い臨床的習熟度、堅固な診療報酬体制、およびサブミリメートルの解像度を提供する64電極グリッドなどの改良により、2025年の心臓マッピング市場規模の63.45%を占めました。AbbottのTactiCathカテーテルは0.3グラムの精度を記録し、術者がエネルギーを安全に調整するのに役立っています。このセグメントの勢いは、主要なアブレーションジェネレーターとの統合によってさらに強固となり、処置の継続性が確保されています。

非接触型モダリティはAIによる体表面アルゴリズムおよび超音波音響センサーが広範なカテーテル操作なしに3次元的な心腔を再構成できることから蛍光透視被曝を低減し、10.12% CAGRで進歩しています。バスケット型およびマルチ電極アレイは、点ごとのシステムでは見落とされる肺静脈外トリガーを特定するパノラマデータを提供します。ハイブリッドワークフローは、病変検証のための接触型の精度と戦略を誘導するグローバルな非接触型スキャンを融合させており、心臓マッピング市場内のセグメント多様性を持続させる技術収束を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

適応症別:心房細動のリーダーシップが心室頻拍の挑戦に直面

心房細動は、膨大な患者プールと標準化された処置パスウェイの強みにより、2025年の心臓マッピング市場シェアの57.92%を占めました。今後10年以内に1,200万人以上の米国人が心房細動の診断を受けると予測されており、安定した処置件数が保証されています。PFAプラットフォームはすでに1年時点で88%の不整脈非再発率を記録しており、ポジションをさらに強化しています。

心室頻拍は、S3テクニックなどの基質マッピングイノベーションが長期成功率を77.9%に引き上げることから、11.45% CAGRで最速の成長を遂げています。心室頻拍の症例数は心房細動より少ないものの、死亡リスクが高いため、三次センターは壁内回路を描出する高度な3次元システムの調達に積極的です。現在、個別化されたAIガイドマップがリアルタイムの伝導パターンに基づいて病変を調整することで、心室頻拍と心房細動治療の有効性ギャップを縮小させ、高急性度患者における心臓マッピング市場規模を拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー別:病院の優位性が外来ケアへと移行

三次病院は複雑なアブレーションを支える集学的チーム、ハイブリッド手術室、および高度なイメージングを備えているため、54.66%の収益シェアを獲得しました。これらはベンダーがアップグレードを導入し早期使用データを収集する参照サイトとして機能しています。

外来手術センターは、日帰り退院プロトコルの安全性とコスト効率が実証されていることから、11.25% CAGRで成長すると予測されています。ポータブルコンソール、簡素化されたワークフロー、およびカテーテルアブレーションに対する外来手術センター算定に関する規制上の議論がこの移行を加速させています。地域病院に組み込まれた電気生理学検査室は件数効率で競争する一方、学術機関はファースト・イン・ヒューマン試験を重視することで将来のアップグレードの種をまいています。このケア設定の多様化は、フラッグシップ機関の枠を超えてシステムを展開することで心臓マッピング市場を拡大しています。

地域分析

北米は、成熟した診療報酬体制と早期のPFA承認により急速な技術更新サイクルが促進されることから、2025年に42.55%の収益シェアを獲得しました。米国のセンターはデュアルエネルギーアブレーションおよびAIマッピングの中枢的試験に参加し、臨床リーダーシップを確固たるものにしています。2031年にかけての緩やかな成長は上位病院での飽和を反映していますが、外来患者の拡大が踊り場効果を相殺しています。

アジア太平洋は経済成長に伴う心血管疾患負担の上昇を背景に、最高の9.21% CAGRを記録しています。Fortis HealthcareによるAI搭載カテーテル検査室を追加する1億5,600万USDの拡張は、地域の投資意欲を象徴しています。中国のデバイスメーカーはFDAおよびCEマーク取得を目指しており、価格競争を激化させながら製品の入手可能性を拡大しています。日本、韓国、およびオーストラリアは、高齢化する人口動態と高度な保険制度を活用して新しいモダリティを迅速に採用しています。

欧州は、支払者がコスト効用を精査する一方で、調和された規制チャネルを通じて実証済みのイノベーションを評価することから、漸進的な成長を維持しています。ドイツ、英国、およびフランスがほとんどの設置を吸収し、イタリアおよびスペインはアクセスの地域的公平性を重視しています。ブレグジットはサプライチェーンにわずかな支障をきたしていますが、臨床的な協力は継続しています。中東・アフリカおよび南米は規模が小さいものの、公衆衛生予算の増加に伴い長期的な上昇余地があります。全体として、多様な地域の軌跡が心臓マッピング市場のグローバルな拡大を相互に強化しています。

競争環境

Biosense Webster、Abbott、Boston Scientific、およびMedtronicは、プラットフォームの幅広さとR&Dの規模がシェアを左右する適度に集中した競争環境の中核を担っています。2024年以降、PFAとAIナビゲーションの商業化競争から、MedtronicのAfferaおよびBoston ScientificのFARAPULSEなどの承認が生まれ、競争上のベンチマークがリセットされました。協業も活発化しており、Abbottはiardio.aiと連携し、Volta MedicalはGE Healthcareと提携して機械学習を既存のコンソールに統合しています。

買収は戦略的な緊急性を示しており、Boston ScientificによるCortex買収はPFAカテーテルの計算マッピングを強化しています。Stereotaxisなどのニッチな競合企業は、放射線フリーの精度を目指してロボット誘導磁気カテーテルを推進しています。Vektor Medicalは純粋に計算による不整脈局在化を提供しており、あらゆるマッピングシステムに重ね合わせることができ、設備投資の軽いアップグレードを可能にしています。

価格圧力とサイバーセキュリティの義務化——FDAは2025年6月に更新されたガイダンスを発表——により、セキュアでアップグレード可能なアーキテクチャへの収束が進んでいます。認証済み暗号化、クラウドアップデートパスウェイ、および処置時間の短縮実績を示すベンダーがテンダーで優位に立ちます。その結果、製品の差別化はハードウェア単体ではなく、測定可能な効率性、統合された安全機能、および柔軟なビジネスモデルを軸に展開され、心臓マッピング市場における持続可能なリーダーシップを形成しています。

心臓マッピング業界リーダー

Medtronic Plc

Boston Scientific Corporation

Acutus Medical

Johnson & Johnson

Abbott

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Boston Scientificは、ADVANTAGE AF試験で85.3%の成功率が確認された後、持続性心房細動に対するFARAPULSEの適応拡大についてFDA承認を取得しました。

- 2025年6月:AbbottはVolt パルスフィールドアブレーションシステムのCEマークを取得し、より少ないエネルギー照射で99.1%の肺静脈隔離を達成しました。

- 2025年4月:Medtronicは、発作性心房細動患者を対象としたSphere-360シングルショットPFA試験から88%の不整脈非再発率を報告しました。

- 2025年3月:Stereotaxisは、20電極を有するMAGiC Sweepロボット誘導高密度マッピングカテーテルの510(k)申請を行いました。

- 2024年11月:Johnson & Johnson MedTechは、CARTO 3マッピングと統合されたVARIPULSE PFAプラットフォームについてFDA承認を取得し、85%の主要有効性を達成しました。

- 2024年10月:MedtronicはSphere-9カテーテルを搭載したデュアルエネルギーのAfferaマッピング・アブレーションシステムのFDA承認を獲得しました。

グローバル心臓マッピング市場レポートスコープ

スコープに従い、心臓マッピングとは不整脈などの心臓リズム問題の原因を理解することを目的とした電気生理学的検査です。心臓の電気的活動をマッピングすることは、心疾患の診断と治療において不可欠です。

心臓マッピング市場はタイプ、適応症、および地域別にセグメント化されています。タイプ別では、市場は接触型心臓マッピングシステムと非接触型心臓マッピングシステムにセグメント化されています。適応症別では、市場は心房細動、心房粗動、およびその他の適応症にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。市場レポートはまた、主要なグローバル地域の17ヵ国の推定市場規模とトレンドもカバーしています。レポートは上記のセグメントの金額(USD)を提供しています。

| 接触型マッピングシステム | 従来型RF接触カテーテル |

| 接触圧感知カテーテル | |

| 高密度グリッドカテーテル | |

| 非接触型マッピングシステム | バスケット型・マルチ電極アレイ |

| 超音波・音響マッピング | |

| AIベース体表面マッピング |

| 心房細動 |

| 心房粗動 |

| 心室頻拍 |

| 上室性頻拍 |

| 三次病院 |

| 電気生理学・カテーテル検査室 |

| 外来手術センター |

| 学術・研究機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 接触型マッピングシステム | 従来型RF接触カテーテル |

| 接触圧感知カテーテル | ||

| 高密度グリッドカテーテル | ||

| 非接触型マッピングシステム | バスケット型・マルチ電極アレイ | |

| 超音波・音響マッピング | ||

| AIベース体表面マッピング | ||

| 適応症別 | 心房細動 | |

| 心房粗動 | ||

| 心室頻拍 | ||

| 上室性頻拍 | ||

| エンドユーザー別 | 三次病院 | |

| 電気生理学・カテーテル検査室 | ||

| 外来手術センター | ||

| 学術・研究機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年における心臓マッピング市場の規模はどれくらいになりますか?

予測では36億2,000万USDとされており、2026年~2031年にかけて8.88% CAGRを反映しています。

心臓マッピング技術において最も成長が速い地域はどこですか?

アジア太平洋は病院が電気生理学的キャパシティを拡充するなか、2031年にかけて予測9.21% CAGRでリードしています。

現在、心臓マッピングシステムで優位なセグメントはどれですか?

接触型プラットフォームは、臨床医の習熟度と広範な診療報酬算定により2025年に63.45%のシェアを占めました。

最も急速に拡大している不整脈の適応症はどれですか?

心室頻拍の処置は、基質マッピングの改善により11.45% CAGRで増加する見込みです。

パルスフィールドアブレーションは経済性にどのような影響を与えますか?

処置時間の短縮と合併症の減少により、患者あたりEUR 850~1,301の節約効果が分析から示されています。

外来環境はアブレーション件数においてシェアを拡大していますか?

はい、外来手術センターは日帰り退院プロトコルが臨床的同等性を示すなか、11.25% CAGRで成長しています。

最終更新日: