コンデンサ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 28.26 十億米ドル |

| 市場規模 (2031) | 37.49 十億米ドル |

| 成長率 (2026 - 2031) | 5.82% CAGR |

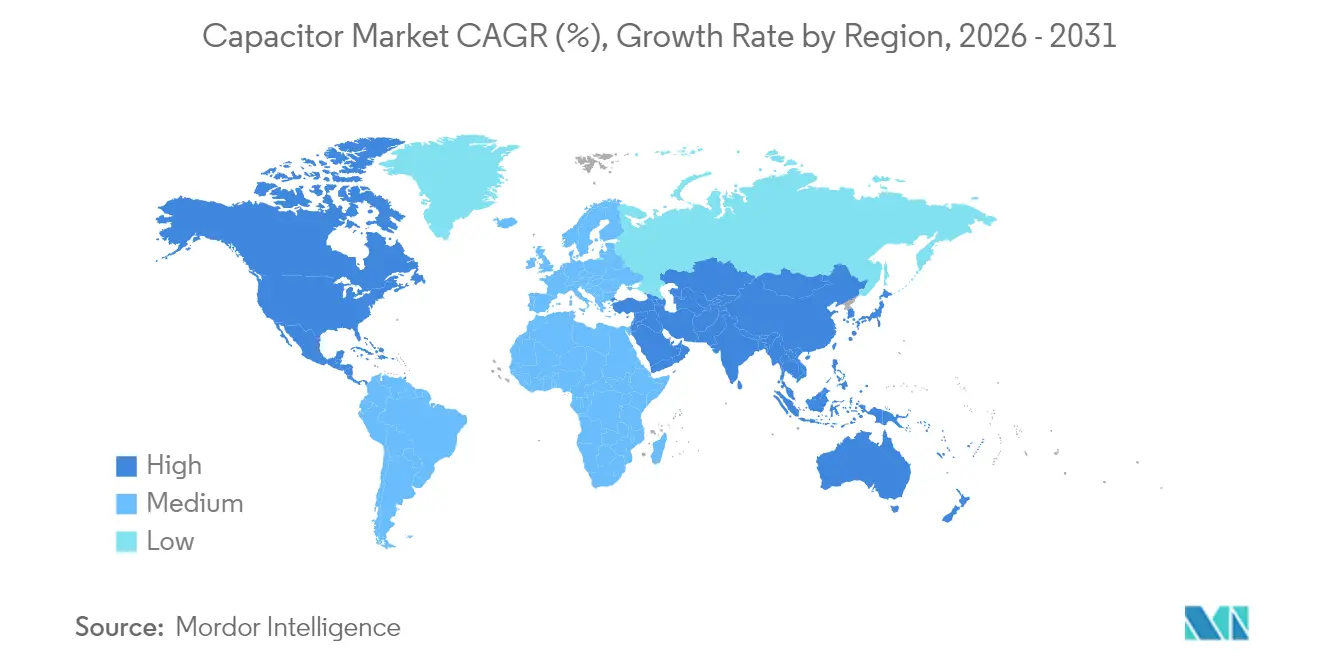

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコンデンサ市場分析

コンデンサ市場規模は2025年に267億米ドルと評価され、2026年の280億2,600万米ドルから2031年には374億9,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは5.82%です。電気自動車の継続的な普及、分散型エネルギーリソース、および5G高密度化が、業界の成長見通しを支える持続的な三本柱のドライバーを形成しています。セラミックMLCCは広い温度範囲にわたる信頼性により設計ソケットの主導的地位を維持しており、一方でスーパーキャパシタはユーティリティがハイブリッドストレージトポロジーを試験するにつれて最も急速な収益増加を記録しています。人工知能データセンターノードへの設備投資の増大が超低ESRおよび高リップル電流コンデンサへの需要をさらに増幅させ、従来のスマートフォンの季節性からボリュームを効果的に切り離しています。現地生産への並行投資は地政学的リスクを軽減し、特に北米の電動モビリティスタートアップの間で新たな価格弾力的な需要ポケットを生み出しています。政策立案者の調達インセンティブは、税額控除と引き換えにサプライチェーンを地域化する意欲のある企業の収益可視性を強化しています。[1]出典:国際エネルギー機関、「電気自動車産業のトレンド – グローバルEVアウトルック2025」、iea.org

レポートの主要なポイント

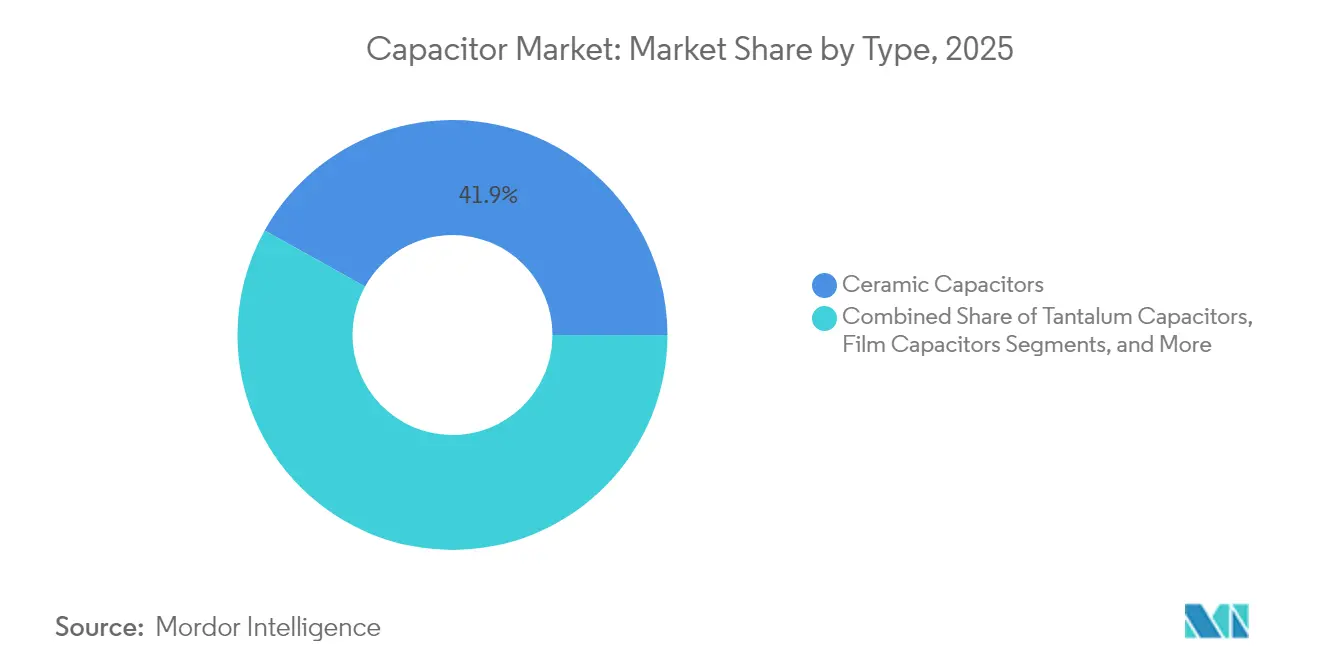

- タイプ別では、セラミックコンデンサが2025年のコンデンサ市場シェアの41.92%を占め、スーパー/ウルトラキャパシタは2031年にかけてCAGR 7.38%で拡大しています。

- 電圧範囲別では、低電圧デバイス(≤100 V)が2025年のコンデンサ市場規模の48.74%のシェアを占め、高電圧クラス(>1 kV)はCAGR 6.33%で拡大しています。

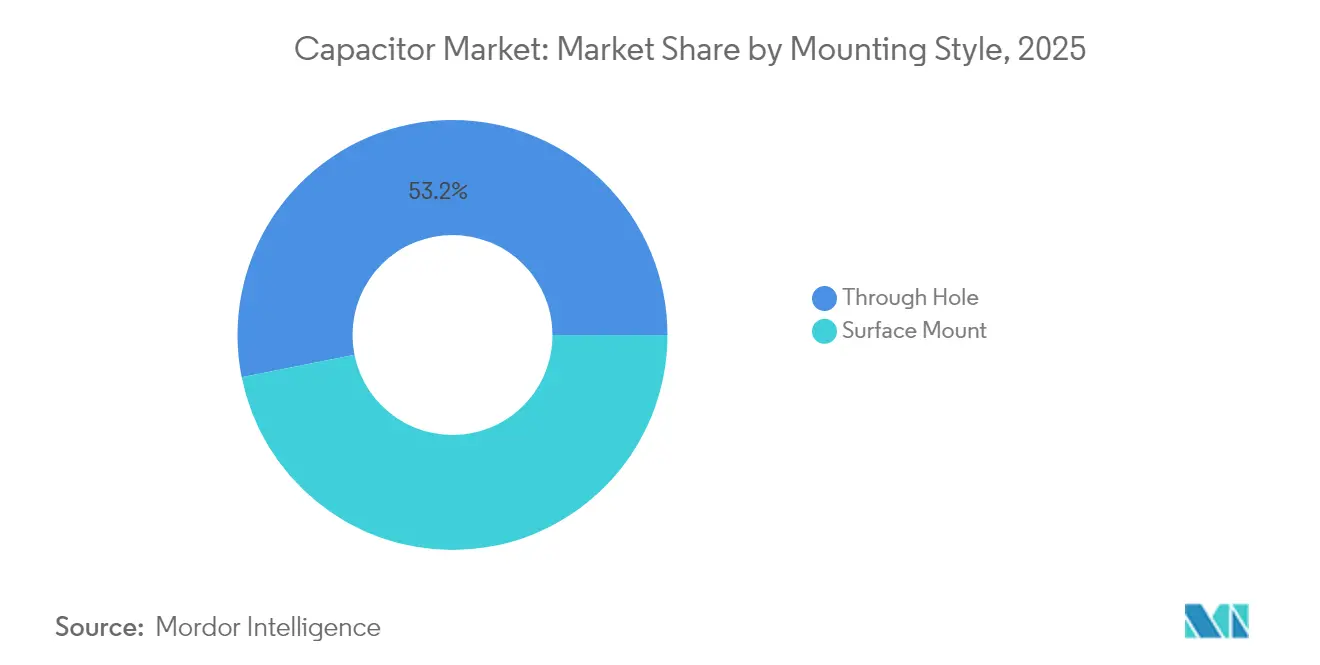

- 実装スタイル別では、表面実装製品が2025年に46.85%の収益シェアでリードし、スルーホールユニットは2031年にかけて最も速いCAGR 7.09%を記録しています。

- エンドユーザー産業別では、民生用電子機器が2025年のコンデンサ市場規模の26.12%を占め、エネルギーおよび電力セクターは予測期間中にCAGR 6.71%で成長すると予測されています。

- 地域別では、アジア太平洋が2025年のコンデンサ市場シェアの46.28%を占めて主導し、北米は2031年にかけて最も高い地域CAGR 7.29%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルコンデンサ市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGRへの影響(%)予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| EV電力電子機器の 採用拡大 | +1.8% | 中国、欧州、北米での 早期成長を伴うグローバル | 中期 (2~4年) |

| 高周波MLCC需要を牽引する 5G/FTTxの急速な展開 | +1.2% | アジア太平洋および北米に 集中したグローバル | 短期 (≤2年) |

| グリッドスケール バッテリーストレージの展開 | +1.0% | 北米および欧州、 アジア太平洋へ拡大 | 長期 (≥4年) |

| 自動車の ゾーン型E/Eアーキテクチャ | +0.9% | グローバル 自動車市場 | 中期 (2~4年) |

| 超低ESRキャパシタを必要とする エネルギーハーベスティングIoTノード | +0.6% | 産業地域に集中した グローバル | 長期 (≥4年) |

| 情報源: Mordor Intelligence | |||

EV電力電子機器の採用拡大

電気自動車の生産台数は2024年に1,730万台に増加し、前年比25%の急増となり、これはトラクションインバーターにおける高電圧フィルムコンデンサへの需要増加に直接つながっています。各バッテリー電気自動車には現在15,000個以上のMLCCが搭載されており、従来の内燃機関モデルに見られるベースラインコンテンツの4倍となっています。一方、プレミアム800 Vドライブトレインは強化された電圧定格と熱安定性を持つデバイスを必要としています。AEC-Q200認定を取得できるコンデンササプライヤーは、民生用電子機器の変動からシールドする複数年の設計受注を享受しています。TDKの3225ケースサイズにおける100 V、10 µF MLCCは、フットプリントを拡大せずに性能エンベロープを拡張する製品ロードマップの好例です。その結果、車両あたりの平均販売価格が構造的に上昇し、電動化とコンデンサ市場の間のポジティブなフライホイールを強化しています。

高周波MLCC需要を牽引する5G/FTTxの急速な展開

2024年末までに300以上のネットワーク事業者が商用5Gサービスを開始し、アナリストは2029年までにグローバルモバイルデータの75%が5Gインフラを経由すると予測しています。[2]出典:Ericsson、「バックホール容量の進化2024」、ericsson.comマッシブMIMOアンテナアレイは6 GHz以上の周波数で超低誘電損失を持つコンデンサを必要としており、これは従来のセラミック配合では満たすことが困難な仕様です。そのため、Samsung Electro-Mechanicsは通信基地局向けに開発されたノウハウを活用してコネクテッドビークルプラットフォームに対応するため、自動車用MLCC収益で1兆韓国ウォンを目標としています。Murataの006003インチMLCCは前世代比75%小型化されており、電気的性能指標を維持しながら絶え間ない小型化競争を体現しています。各基地局無線ボードに数万個のコンデンサが搭載されることで、5G展開の上昇軌道はコンデンサ市場がグローバルな帯域幅消費トレンドと緊密に連動し続けることを保証しています。

グリッドスケールバッテリーストレージの展開

変動再生可能エネルギー発電は2024年に主要経済圏で電力供給の40%を超え、ユーティリティ事業者はグリッドスケールバッテリーストレージシステムへの積極的な投資を促されています。スーパーキャパシタは、中国で稼働した5 MWの設備が従来のバッテリーより14倍速く応答することで示されるように、周波数調整のためのミリ秒レベルの応答を提供することでリチウムイオンパックを補完しています。フィルムコンデンサメーカーは、ストレージブロックとインバーターステーションを接続する高電圧DCリンク向けに自己回復型ポリプロピレンデバイスを供給しています。[3]出典:Arrow Electronics、「バッテリーエネルギーストレージシステムにおける新しいコンデンサ」、arrow.com米国エネルギー省は、スーパーキャパシタのコストが2030年までに90%低下する可能性があると予測しており、大規模展開の経済的障壁を解消し、コンデンサ産業に別の成長経路を開いています。

自動車のゾーン型E/Eアーキテクチャ

自動車メーカーは分散型制御ユニットから、ギガビットバックボーンで接続された少数のドメインコントローラーに処理を統合するゾーン型アーキテクチャへ移行しています。この変更により配線重量は削減されますが、パワートレイン近傍に配置されたノードでの電磁干渉抑制の要件が高まります。スーパーキャパシタサプライヤーのClarioは、瞬時電力供給が不可欠なブレーキバイワイヤシステムをサポートするために12 Vおよび48 Vモジュールを発表しました。電子負荷が熱源に近づくにつれ、コンデンサはより広い温度変動に耐える必要があり、拡張熱サイクルプロトコルの下で検証された高信頼性誘電体配合の採用が促進されています。

制約要因影響分析*

| 制約要因 | (~)CAGRへの影響(%)予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高容量セラミック向け MLCCサプライチェーンの変動性 | -0.8% | アジア太平洋製造に 集中したグローバル | 短期 (≤2年) |

| 固体ウルトラキャパシタに関する 技術的ノウハウのギャップ | -0.6% | 西側市場に影響するグローバル | 長期 (≥4年) |

| PTFEフィルムコンデンサへの PFAS段階的廃止圧力 | -0.4% | 欧州 および北米 | 中期 (2~4年) |

| タンタル鉱石の 原材料コスト上昇 | -0.3% | グローバル | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

高容量セラミック向けMLCCサプライチェーンの変動性

チタン酸バリウムの不足により、2024年には自動車グレードMLCCのリードタイムが6ヶ月を超え、中国が前駆体処理を支配しているため地理的集中リスクが浮き彫りになりました。[4]出典:Kearney、「エレクトロニクスサプライチェーンのリスクを解明する」、kearney.comAEC-Q200基準を満たすコンデンサの歩留まり率は70%未満にとどまっており、供給が逼迫するたびに自動車と通信の顧客間で割り当て競争が生じています。より薄い誘電体層を可能にする設備のアップグレードは、層厚が物理的限界に近づくにつれて超高純度原材料を必要とするため、制約をさらに悪化させています。西側メーカーは生産能力拡張を発表していますが、新工場の認定には最大2年を要するため、短期的な供給不均衡が長引いています。

固体ウルトラキャパシタに関する技術的ノウハウのギャップ

固体ウルトラキャパシタはサイクル寿命の桁違いの改善を約束していますが、室温での10-3 Ω-1 cm-1を超えるイオン伝導率は依然として達成困難です。[5]出典:RSC Advances、「高エネルギー密度固体スーパーキャパシタ」、rsc.orgNASAのプロトタイプは実現可能性を示していますが、価格は大量市場の閾値を超えています。生産のスケールアップにはさらに、カスタマイズされた成膜装置と標準化されたテストプロトコルが必要であり、これらは新規参入者を阻む障壁となっています。商業的に実証されたサプライチェーンが存在しないため、多くの自動車およびグリッドストレージ開発者が様子見の状態にあり、コンデンサ市場収益へのこの技術の貢献を事実上遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:セラミックの優位性がイノベーションを牽引

セラミックコンデンサは、体積効率と堅牢な温度耐性のバランスを取ることで2025年のコンデンサ市場シェアの41.92%を獲得し、代替誘電体がニッチな地位を獲得する中でも収益リーダーシップを維持しています。このセグメントの勢いは、Murataが75%のフットプリント削減にもかかわらず静電容量を維持する006003インチMLCCをリリースしたことで示されるように、絶え間ない層数の増加と細粒制御から生まれています。将来の成長は、高温での移行を防ぎながら銀パラジウムのコスト露出を低減するニッケルバリア端子の組み込みにかかっています。

スーパー/ウルトラキャパシタは7.38%のCAGRを記録しており、高電圧リチウムパックと炭素系電力バッファを組み合わせたハイブリッドバスラインに牽引されて、全タイプの中で最も速い成長を示しています。タンタル部品は、体積効率がコストプレミアムを相殺する医療用インプラントや航空電子機器モジュールでの関連性を維持していますが、鉱石調達が価格変動を加えています。アルミニウム電解コンデンサは、サージ電流能力が耐久性の懸念を上回る高電圧電源ソケットでの地位を維持しています。フィルムコンデンサは二極化した需要を経験しており、ポリプロピレンフィルムは再生可能エネルギーコンバーターで成長する一方、PTFEベースの変種はPFAS関連の段階的廃止義務に直面しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

電圧範囲別:高電圧の加速

低電圧デバイス(≤100 V)は2025年収益の48.74%をスマートフォン、ウェアラブル、インフォテインメントコンソールに支えられて提供しました。しかし、高電圧クラス(>1 kV)は800 Vバッテリー電気自動車と直列コンデンサバンクの普及に伴いCAGR 6.33%で加速すると予測されており、これらは合わせて電力伝送コンディショニングに充てられるコンデンサ市場規模を拡大しています。中電圧部品(100 V~1 kV)は、ロボティクスと工場自動化の改修が効率向上のためにより高いDCバスレベルに移行するにつれて着実に成長しています。

設計者はますます、広バンドギャップ半導体スイッチのリンギングを抑制するためにセラミックとフィルム技術を組み合わせたインピーダンス制御型高電圧スタックを求めています。ハイブリッドモジュールで対応するサプライヤーはプレミアム価格を獲得しており、高リップル電流と部分放電耐久性の両方を処理できるソリューションに価値が集まることを示しています。その結果、ユニットボリュームが増加しても価格侵食は緩やかに保たれています。

実装スタイル別:表面実装のリーダーシップ

表面実装技術(SMT)は2025年の売上の46.85%を占め、民生用および通信ハードウェアを支配する自動実装ラインに牽引されています。フラッグシップ携帯電話における0603から0201サイズへの継続的な移行は、リフローはんだ付け歩留まり目標を維持しながらSMTのコンデンサ市場シェアをさらに押し上げています。同時に、スルーホール部品は産業用ドライブ、鉄道牽引、および軍用航空電子機器が振動および熱サイクル極限下での機械的堅牢性を必要とするため、健全なCAGR 7.09%を記録しています。

基板スペースが逼迫するにつれ、OEMはスペース制約のあるロジックエリアにはSMT、バルクストレージノードにはラジアルリードまたはスクリュー端子缶を使用する混合実装戦略を採用しています。自動化の進歩により2つの実装スタイル間のコスト差が縮小し、エンジニアは予算上限を超えることなく信頼性優先の選択ができるようになっています。その結果、両フォーマットはより広いコンデンサ市場の中で明確な価値提案を維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:エネルギーセクターの台頭

民生用電子機器は、高ボリュームのハンドセットおよびノートブック生産により2025年のコンデンサ市場規模の26.12%を維持しましたが、成熟地域での普及飽和によりユニット成長は緩やかになっています。エネルギーおよび電力分野は、電力調整の役割においてフィルムおよびスーパーキャパシタに依存するグリッドスケールバッテリーエネルギーストレージシステムと分散型発電コンバーターに支えられ、2031年にかけてCAGR 6.71%で拡大すると予測されています。

自動車需要は電気自動車の普及と並行して増加し、車両あたりの平均コンデンサ製造材料費を85米ドル超に引き上げています。産業自動化、データセンター、および航空宇宙・防衛セグメントは、民生用の景気循環から収益を守るプレミアム価格のミッションクリティカルなアプリケーションで全体像を補完しています。このエンドマーケットの多様性は、ハンドセット在庫調整時でも全体的な成長余地を維持しています。

地域分析

アジア太平洋は、中国、日本、韓国における垂直統合されたサプライチェーンにより2025年の世界収益の46.28%を占めました。成熟したセラミック粉末仮焼、自動化されたMLCC焼結、および電子機器OEMクラスターへの近接性が、この地域のベースライン生産における優位性を強化するスケールメリットを提供しています。日本のベンダーは小型化特許を活用して労働コストプレミアムにもかかわらず高い平均販売価格を確保し、韓国のラインはAEC-Q200熱衝撃限界を満たす自動車グレードロットに特化しています。

北米は2031年にかけてCAGR 7.29%を記録すると予測されており、主要地域の中で最も速い成長となっています。CHIPS・科学法に基づく連邦インセンティブは、ウェーハファブ投資に隣接したパッシブ部品の国内回帰を促進しており、新しいEV組立工場はクリーンビークル税額控除を活用するために現地調達を活用しています。AIアクセラレーターが基板レベルの静電容量予算を約25%増加させるにつれ、データセンター事業者も需要を高めており、高信頼性セラミックおよびポリマーアルミニウムデバイスへの複数年にわたる需要増加を維持しています。

欧州は、材料選択を再形成する規制上の逆風と安定した産業自動化需要のバランスを取っています。PFASの段階的廃止はポリプロピレンおよびポリエチレンナフタレートフィルムへの迅速な代替を強制し、一方でバッテリー規制2023/1542はクローズドループリサイクルを文書化できるサプライヤーを優遇する拡大生産者責任規則を導入しています。

南米および中東・アフリカの新興市場は、再生可能エネルギーオークションと通信ネットワーク拡張を通じて断続的な上振れを加えていますが、インフラのギャップにより絶対ボリュームは小さいままです。全体として、地理的多様化は単一地域のショックを軽減し、コンデンサ市場の長期的な拡大を強化しています。

競合環境

グローバル競争は、Murata、TDK、Samsung Electro-MechanicsがMLCCサブセグメントの約60%を集合的に支配し、深い材料科学の専門知識と資本集約的な焼結技術を活用することで、適度に集約された状態を維持しています。彼らのスケールメリットは、特に認定サイクルが2年を超えて新規参入者を阻む自動車グレードにおいて、粗利益率のリーダーシップを維持しています。日本の既存企業は、セラミック粉末生産を垂直統合し、固体電池セラミックスを目的としたMurataとQuantumScapeのパートナーシップのような合弁事業を形成することで、さらに優位性を拡大しています。

地域的多様化は、サプライチェーンの脆弱性に対する主流の戦略的対応を表しています。YAGEOによる高温センサー向けShibaura Electronicsの買収と、Delta ElectronicsによるAlps Alpineの電力インダクタ資産の取得は、パッシブ部品ポートフォリオ全体での収束を示しています。このような動きにより、コンデンサ、インダクタ、センサーが狭いスペースに共存し熱予算を共有する電動パワートレインへのクロスセルが可能になります。小規模なニッチプレーヤーは、極限環境および防衛アプリケーションに注力することでホワイトスペースを活用しており、CAP-XXの酸化グラフェン合弁事業は既存の活性炭化学を超えた電力密度の向上を目指しています。

タンタルおよびチタン酸バリウムフィードストックに関するサプライサイドの圧力は、原材料戦略をコアコンピテンシーとして前面に押し出しています。企業はクローズドループリサイクルと、鉱石価格ショックから自社を守るためのニオブ酸化物などの代替誘電体システムへの投資を行っています。PFASを排除するための並行した規制圧力は、フィルムコンデンサベンダーをポリプロピレンと新規フッ素フリーポリマーを優先する加速されたR&Dプログラムへと押し込んでいます。これらのダイナミクスを総合すると、既存企業がスケールメリットを守りながら挑戦者が隣接ニッチを狙う、管理された移行期にある業界を示唆しており、コンデンサ市場が予測期間を通じて適度な競争的緊張を維持することを確実にしています。

コンデンサ産業リーダー

TDK Corporation

Murata Manufacturing Co., Ltd.

Vishay Intertechnology, Inc.

KYOCERA AVX Components Corp.

KEMET (Yageo Group)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:TDKは3225サイズの自動車グレードMLCC 100 V、10 µFを発表し、48 Vサブシステムにおける部品点数の削減を可能にしました。

- 2025年4月:NICHICONは、より低いESRを要求する産業用および自動車用途向けにPCYシリーズ導電性ポリマーアルミニウムコンデンサを発表しました。

- 2025年3月:Kyocera AVXは、AIアクセラレーターカードの基板スペース節約を進める47 µFの静電容量を達成した初の0402 MLCCを発売しました。

- 2025年1月:Murata ManufacturingとQuantumScapeは固体電池向けセラミックフィルムの量産に向けた協業を開始し、従来のMLCCを超えたMurataの収益源を拡大しました。

グローバルコンデンサ市場レポートスコープ

コンデンサは、電荷の形でエネルギーを蓄積することができるパッシブ電子部品またはデバイスです。互いに近接して配置され、互いに絶縁された2つの導体で構成されています。

コンデンサ市場は、タイプ別(セラミックコンデンサ、タンタルコンデンサ、アルミニウム電解コンデンサ、紙および樹脂フィルムコンデンサ、スーパーキャパシタ/EDLC)、エンドユーザー産業別(自動車、産業、航空宇宙・防衛、エネルギー、通信/サーバー/データストレージ、民生用電子機器、医療)、地域別(南北アメリカ、欧州、中東・アフリカ、アジア太平洋(日本・韓国を除く)、日本・韓国)にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されています。

| セラミックコンデンサ |

| タンタルコンデンサ |

| アルミニウム電解コンデンサ |

| フィルムコンデンサ(紙および樹脂) |

| スーパー/ウルトラキャパシタ |

| 低電圧(≤100 V) |

| 中電圧(100 V~1 kV) |

| 高電圧(1 kV超) |

| 表面実装 |

| スルーホール |

| 自動車 |

| 産業 |

| エネルギーおよび電力 |

| 通信/サーバー/データストレージ |

| 民生用電子機器 |

| 航空宇宙および防衛 |

| 医療機器 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| タイプ別 | セラミックコンデンサ | ||

| タンタルコンデンサ | |||

| アルミニウム電解コンデンサ | |||

| フィルムコンデンサ(紙および樹脂) | |||

| スーパー/ウルトラキャパシタ | |||

| 電圧範囲別 | 低電圧(≤100 V) | ||

| 中電圧(100 V~1 kV) | |||

| 高電圧(1 kV超) | |||

| 実装スタイル別 | 表面実装 | ||

| スルーホール | |||

| エンドユーザー産業別 | 自動車 | ||

| 産業 | |||

| エネルギーおよび電力 | |||

| 通信/サーバー/データストレージ | |||

| 民生用電子機器 | |||

| 航空宇宙および防衛 | |||

| 医療機器 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2026年のコンデンサ市場のグローバル金額はいくらですか?

コンデンサ市場規模は2026年に280億2,600万米ドルです。

どのコンデンサタイプが収益シェアをリードしていますか?

セラミックコンデンサが2025年収益の41.92%を占め、最大のシェアを維持しています。

2031年にかけて最も速く成長している地域はどこですか?

北米はEVインフラとデータセンター投資により、最も高い地域CAGR 7.29%を記録しています。

スーパーキャパシタはどのくらいの速さで拡大していますか?

スーパー/ウルトラキャパシタは2031年にかけてCAGR 7.38%を記録しており、最も速く成長しているセグメントとなっています。

最終更新日: