バッテリー管理IC市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

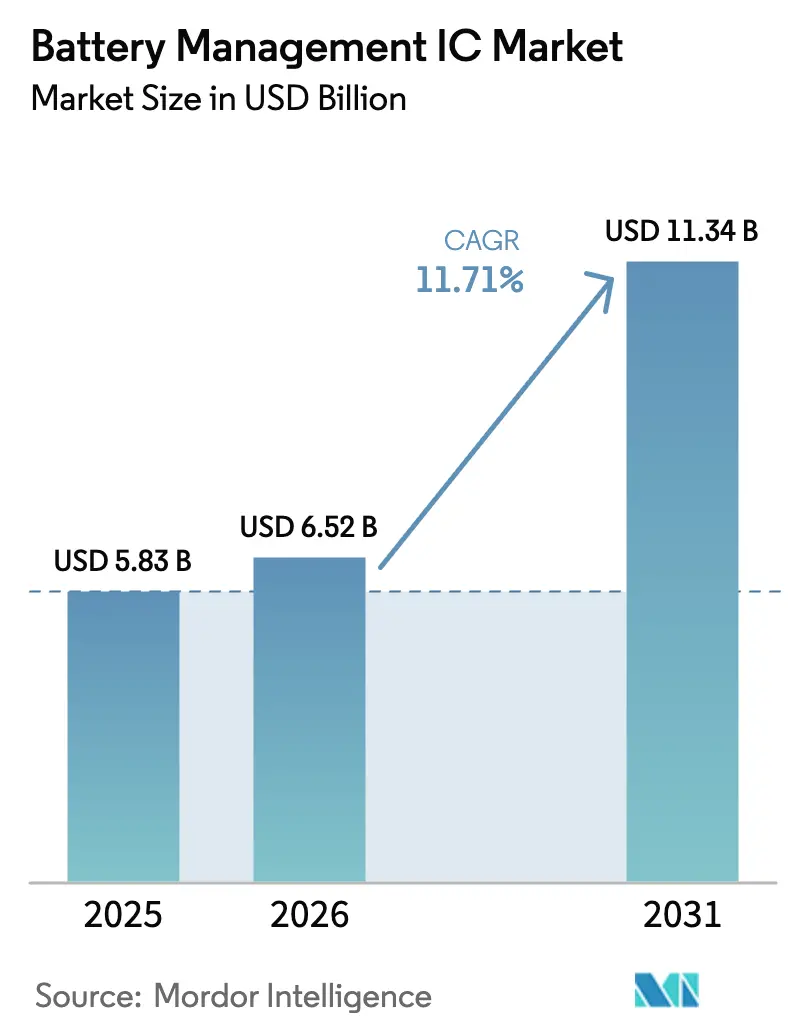

| 市場規模 (2026) | 6.52 十億米ドル |

| 市場規模 (2031) | 11.34 十億米ドル |

| 成長率 (2026 - 2031) | 11.71% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー_(1).webp) *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバッテリー管理IC市場分析

バッテリー管理IC市場規模は2026年に65億2,000万米ドルに達し、予測期間中に年平均成長率11.71%を反映して2031年までに113億4,000万米ドルに拡大する見込みです。成長の要因は、電気自動車の急速な普及、モバイルおよびウェアラブルデバイスの広範なエコシステム、ならびにセカンドライフ蓄電プロジェクトの商業的実現可能性にあります。自動車メーカーが偽造防止対策を導入するにつれて認証ICの需要が急増しており、一方でマルチセルモニターおよび充電器ICは、炭化ケイ素および窒化ガリウムパワー半導体に依存する800ボルトプラットフォーム向けに再設計されています。深いアナログ専門知識を持つ既存企業間では、より厳格な機能安全、サイバーセキュリティ、および電圧処理要件を満たすための技術競争が進行中です。その結果、バッテリー管理IC市場は、ソフトウェア、アナリティクス、および無線接続が長期的な差別化を決定するプラットフォーム中心の競技場へと進化しています。

主要レポートのポイント

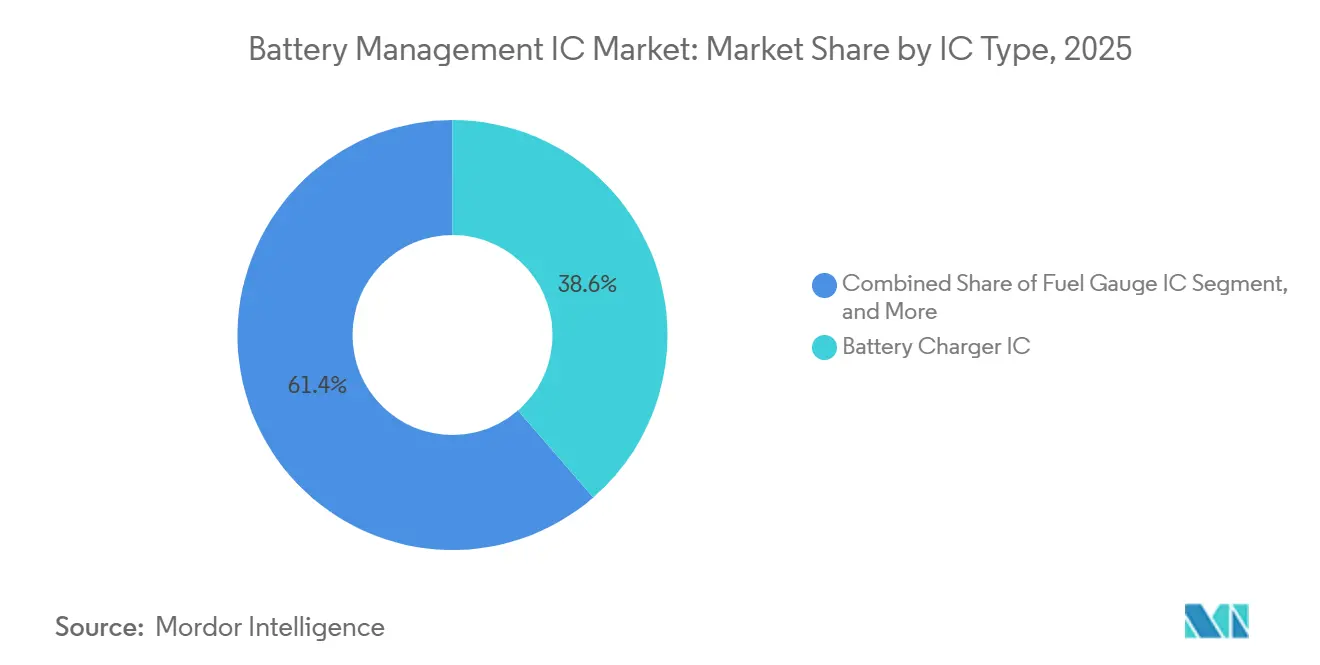

- ICタイプ別では、バッテリー充電器ICが2025年のバッテリー管理IC市場において38.63%のシェアでトップとなり、一方で認証ICは2031年まで年平均成長率12.34%で拡大する見込みです。

- 化学別では、リチウムイオンが2025年のバッテリー管理IC市場シェアの71.74%を占め、2031年まで年平均成長率13.11%で成長する軌道にあります。

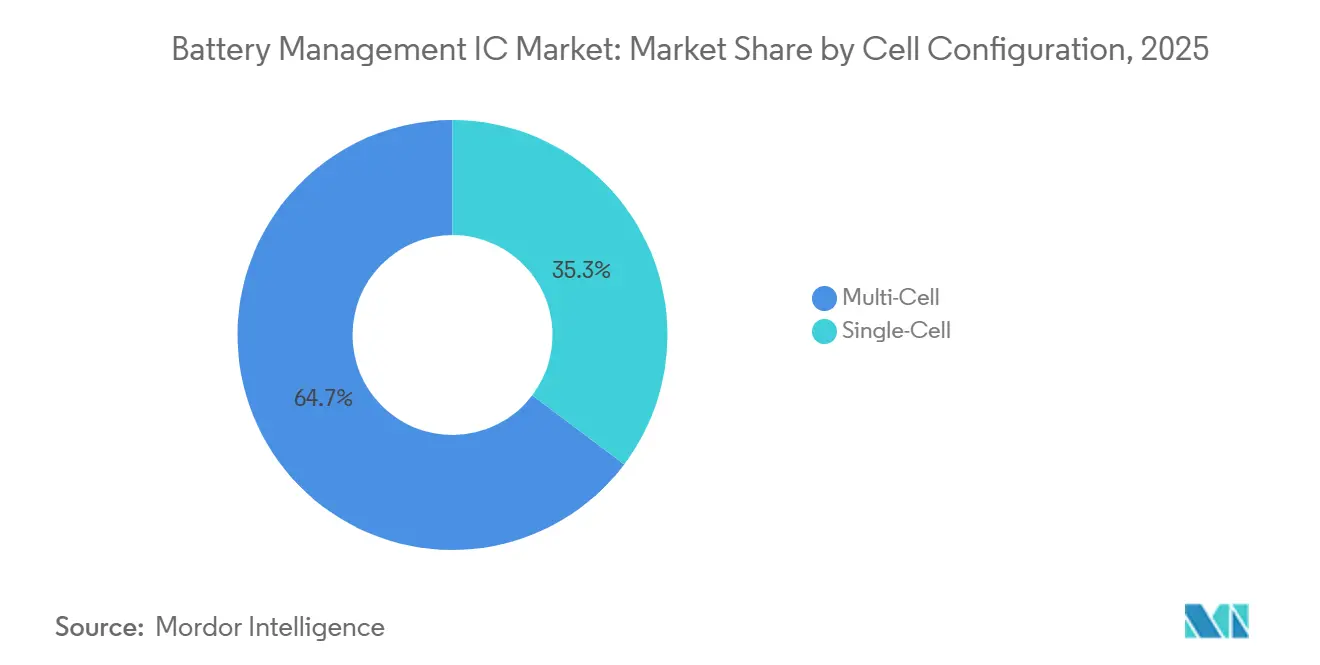

- セル構成別では、マルチセルシステムが2025年のバッテリー管理IC市場規模の64.72%を占め、予測期間中に年平均成長率12.78%を記録する見込みです。

- 最終用途産業別では、自動車セクターが2025年のバッテリー管理IC市場シェアの28.73%を保有し、一方でエネルギー貯蔵システムは2026年から2031年にかけて年平均成長率12.66%で最も急成長するセグメントとなっています。

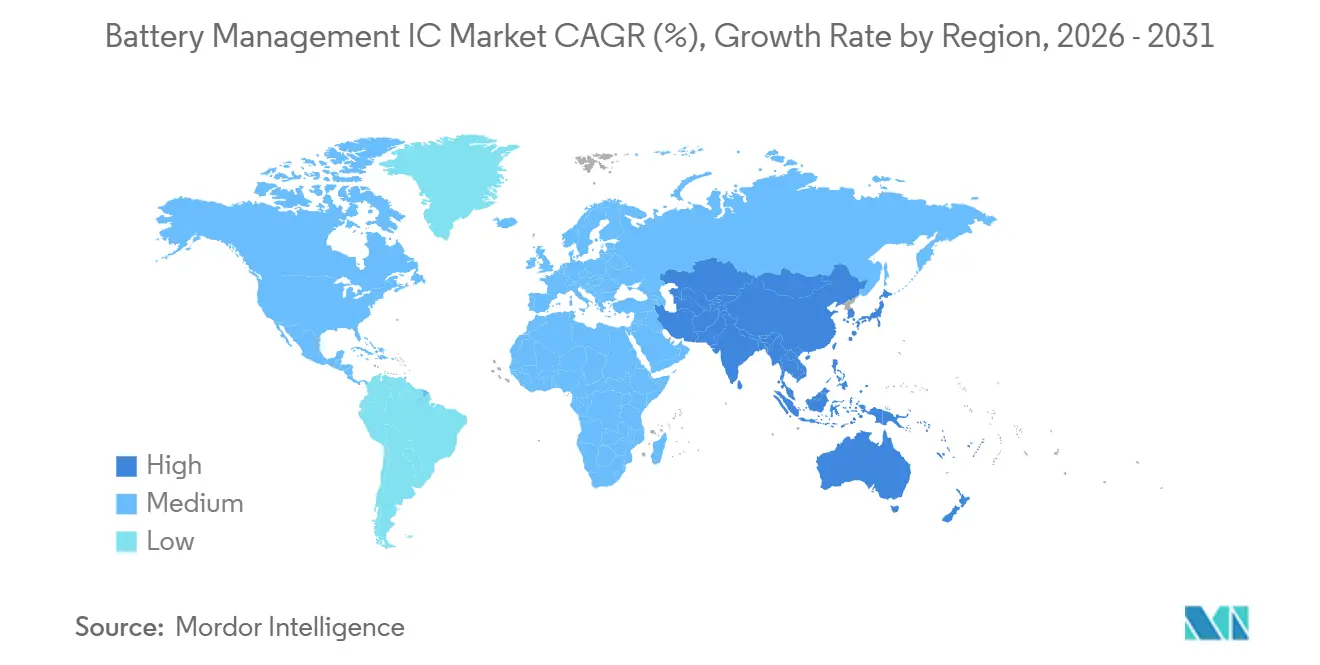

- 地域別では、北米が2025年のバッテリー管理IC市場シェアの38.73%を保有し、一方でアジア太平洋地域は2031年まで年平均成長率12.74%で最も急速に拡大するユーザーベースを代表しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルバッテリー管理IC市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| EV生産コミットメントの急増 | +3.2% | 中国、欧州、北米に集中するグローバル | 中期(2〜4年) |

| モバイルおよびウェアラブルデバイスの採用拡大 | +2.1% | アジア太平洋および北米が主導するグローバル | 短期(2年以内) |

| バッテリー安全ICの統合に向けた規制の推進 | +1.8% | 欧州および北米、ASEANへ拡大 | 中期(2〜4年) |

| 48ボルトマイルドハイブリッド商用車のブーム | +1.5% | 北米、欧州、中国の商用車回廊 | 短期(2年以内) |

| セカンドライフ定置型蓄電の展開 | +1.3% | 欧州、北米、日本 | 長期(4年以上) |

| 高電圧充電器を可能にするSiC/GaN移行 | +1.2% | グローバル、プレミアムEVセグメントでの早期採用 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

EV生産コミットメントの急増

自動車メーカーは2030年までに年間3,000万台以上のバッテリー電気自動車を製造することを公約しました。これらの目標を達成するには、各パックにモジュールレベルとパックレベルの両方のデバイスが統合されるため、年間約1億2,000万個のマルチセルコントローラーが必要です。完成車メーカーは現在、以前に高額な保証クレームを引き起こした偽造セルを排除するために暗号認証ICを指定しています。[1]General Motors Company、「2024年次報告書」、gm.com テスラが先駆けたセルトゥパックアーキテクチャは中間モジュールを排除し、バッテリー管理インテリジェンスをより少ないながらもより高度なICに統合し、最大400個の直列セルを監視できます。高電圧アナログフロントエンド、デジタル信号処理、および無線トランシーバーを同一ダイ上に統合できるベンダーが、ますます優先パートナーとして選ばれています。

モバイルおよびウェアラブルデバイスの採用拡大

世界のスマートフォン出荷台数は2025年に10億台以上で安定しましたが、5Gラジオおよびアシスト付きAIイメージングによるエネルギー需要の増加がバッテリーの劣化を加速させました。デバイスブランドは、ユーザーの行動から学習して充電状態の推定を精緻化する適応型燃料ゲージICを統合することで対応しました。Appleは、サードパーティの修理店がiOS診断フレームワークと連携する認証ICが組み込まれたバッテリーを設置することを義務付けることで、このトレンドを拡大しました。2025年には5億台以上のウェアラブルデバイスが出荷され、それぞれが稼働時間を最大化するために小型化された保護・監視回路を必要としています。折りたたみ式スマートフォンおよびフレキシブルバッテリーは新たな故障モードをもたらし、壊滅的な事態が発生する前に内部膨張を検出できるインピーダンス分光対応モニターICへの需要を高めています。

バッテリー安全ICの統合に向けた規制の推進

2024年から段階的に施行される欧州連合バッテリー規制は、2kWhを超えるポータブルバッテリーに、健全性状態とサイクル数を報告する管理電子機器の組み込みを義務付けています。[2]欧州委員会総局、「バッテリー規制の実施」、ec.europa.eu カリフォルニア州の修理権法は、サービス技術者にデータアクセスを付与しながら、同時に製造業者に認証を通じてそのパスウェイを保護することを義務付けることで、この義務を補完しています。IEC 62619などの更新された規格は、200ミリ秒以内の故障遮断を要求しており、これは統合保護ICによって最も容易に達成できる機能です。その結果、規制のフライホイールが、バッテリー管理ICベンダーにとってコンプライアンスを設計採用基準に変えています。

48ボルトマイルドハイブリッド商用車のブーム

より厳格な排出上限により、トラックおよびバスメーカーは2025年に150万台の車両に48ボルトシステムを搭載し、2024年比で40%増加しました。ベルトスタータージェネレーターおよびデュアル電圧アクセサリーは制動エネルギーを回収し、都市走行サイクルでのディーゼル消費を最大5%削減します。[3]Daimler Truck AG、「2024年サステナビリティレポート」、daimlertruck.com これらのハイブリッドは、100Aを超える回生電流に耐える充電器ICと、振動および温度の極端な条件にさらされるパウチセル全体でミリボルトレベルのバランスを維持するマルチセルモニターに依存しています。

制約の影響分析*

| 制約 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高度なSoCへの複雑な統合 | -1.4% | グローバル、コンシューマーエレクトロニクスで顕著 | 短期(2年以内) |

| 原材料価格の変動 | -1.1% | グローバル、アジア太平洋のサプライチェーン依存 | 中期(2〜4年) |

| バッテリー試験認定能力の不足 | -0.9% | 北米、欧州、中国 | 短期(2年以内) |

| サイバーセキュリティ認証コストの上昇 | -0.7% | 欧州、北米、アジア太平洋へ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高度なSoCへの複雑な統合

スマートフォンおよびノートブックプラットフォームは、基板スペースを節約しコストを削減するために、バッテリー充電およびゲージ機能をアプリケーションプロセッサに統合し始めています。QualcommのSnapdragonおよびAppleのMシリーズは、オンダイ電力管理ブロックを組み込み、外部コンポーネント数を最大15%削減しています。この移行は、混合信号の共同設計が可能な大規模シリコンハウスに恩恵をもたらす一方で、緊密なファウンドリおよびエコシステムパートナーシップを欠くスタンドアロンICサプライヤーを圧迫しています。デジタルノイズの多いシリコン上で1%のクーロンカウント精度を維持することは依然として困難であり、研究開発費を増加させる反復的なマスクスピンが必要です。

原材料価格の変動

炭酸リチウムのスポット価格は2024年〜2025年の間に1メートルトンあたり10,000米ドルから25,000米ドルの間で変動しました。突然のコスト増加はバッテリーセルの注文に波及し、サプライヤーが組み立ての数週間前にコンポーネントを出荷するため、近期のIC需要を抑制します。コバルトおよびニッケルの価格ショックは正極材メーカーに化学組成の再調整を迫り、電圧プロファイルを変化させ、モニターおよび保護ICの検証サイクルを加速させます。したがって、ベンダーは自動車の減速を吸収できる多様化したアプリケーションポートフォリオを通じて収益エクスポージャーをヘッジする必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ICタイプ別:認証ICの勢いが偽造品に対抗

認証デバイスは年平均成長率12.34%で拡大する見込みであり、これはすべてのカテゴリーの中で最も速い成長率です。ブランドが2024年にリコールや訴訟を引き起こした偽造バッテリーをブロックするために暗号ハンドシェイクを展開しているためです。バッテリー充電器ICは、2025年の収益シェアで38.63%と最大を維持しているものの、システムオンチップ設計が基本的な充電ロジックを統合するようになったため、成長が鈍化しています。燃料ゲージICは、1%の精度が生命に関わる場面、特に航空規制当局が監視する輸液ポンプや配送ドローンにおいて、引き続き重要性を保っています。

最も古いカテゴリーである保護ICは、コンシューマーエレクトロニクスのシングルセルアプリケーションに引き続き対応していますが、デバイスメーカーが統合ソリューションに移行するにつれて収益は停滞しています。Texas Instrumentsは2024年に、SHA-256暗号ハッシュを採用してバッテリーの出所を検証する認証ICを導入しました。これはLGエナジーソリューションが認定サービスセンターを通じて販売されるすべての交換セルに義務付けた機能です。その結果、バッテリー管理IC市場は、カタログ部品のみを出荷するサプライヤーではなく、シリコンをセキュアファームウェア、リファレンスデザイン、およびクラウドアナリティクスで包むサプライヤーに報酬を与えています。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能です

バッテリー化学別:リチウムイオンの優位性が深まる

リチウムイオン系は2025年の収益の71.74%を占め、年平均成長率13.11%でそのシェアを拡大する軌道にあります。エネルギー密度の向上、コスト削減、およびリサイクルインフラの改善が、この化学の覇権を強化しています。熱安定性で高く評価されるリン酸鉄リチウム系は、商用トラックおよび定置型蓄電での使用を拡大しています。しかし、そのより平坦な電圧曲線は充電状態の推定を複雑にし、アルゴリズムが豊富なモニターICへの需要を促しています。

CATLのQilinやパナソニックの4680などの最先端セルは、より速い過渡応答や高い脊柱温度など、数ミリ秒ごとに追跡しなければならない新しい電気的特性を生み出しています。これらのセルイノベーターと早期に連携するICベンダーは、バッテリー管理IC市場シェアの獲得に直結する複数年の設計採用を確保できます。固体電池は商業化前の段階にありますが、インピーダンスとイオン抵抗を測定できる将来性のあるアーキテクチャの必要性を強調しており、一部のサプライヤーが大学パートナーとともにプロトタイプを開発しています。

セル構成別:マルチセルプラットフォームが3分の2のシェアを獲得

マルチセル設計は2025年の収益の64.72%を占め、400ボルトおよび800ボルトの牽引バッテリーが乗用車および小型トラックプラットフォームを支配するにつれて、年平均成長率12.78%で拡大する見込みです。約束された1充電あたりの走行距離を実現するには、10mVまでのより厳密なセル間マッチングが不可欠であり、自動車メーカーはハードウェアバランシングと冗長温度センシングを提供するモニターICを購入しています。

シングルセルのコンシューマーデバイスは引き続きシンプルな保護ICを使用していますが、東南アジアの新興二輪車市場は、スマートフォンとEVの複雑さの中間に位置する10〜20セルパックを採用しています。ベンダーはこれらの中間電圧を対象としたコスト最適化モニターICをリリースし、価格弾力性が高いセグメントでのマージン防衛を目指しています。現在自動車生産に向かっている無線管理は、次に電動工具や電動自転車パックに波及し、ハンドヘルドデバイスからグラム単位の重量を削減し、バッテリー管理IC市場成長のさらなる層を加える可能性があります。

最終用途産業別:自動車が重要なシェアを占める

自動車の2025年シェア28.73%は、2030年に3,000万台に向けて推移している1,400万台のグローバルEV販売に支えられています。高電圧アーキテクチャ、双方向充電、および厳格な機能安全規範がコントローラーの複雑さと車両あたりのドル含有量を増幅させ、バッテリー管理IC市場における自動車の中心性を強化しています。

コンシューマーエレクトロニクスはユニット数では依然としてボリュームリーダーですが、交換サイクルの鈍化に直面しており、ベンダーは充電、ゲージ、および保護を単一ダイにバンドルするコンボ電力管理ICの開発に向かっています。エネルギー貯蔵システムは最も急成長する垂直市場を代表しており、例えば屋上太陽光発電に接続された住宅用バッテリーや、再生可能エネルギーの断続性を緩和するグリッドスケールプロジェクトなどがあります。バッテリーキャビネットは、メガワット時アレイを調整するためにデイジーチェーン接続されたモニターICに依存するイーサネットベースの分散アーキテクチャを採用することが多いです。車両から家庭への機能の収束は、産業と自動車の境界をさらに曖昧にし、共通シリコンブロックのセグメント間再利用を可能にしています。

地域分析

北米は2025年の収益の38.73%を占め、米国のバッテリーセル生産を奨励し半導体調達の確実性を提供するインフレ削減法の地域コンテンツインセンティブに支えられています。デトロイト地区の自動車メーカーはTexas InstrumentsおよびAnalog Devicesと複数年の供給契約を締結し、自動車安全整合性レベルDデバイスの国内製造能力を保証しています。カナダの水酸化リチウム精製所とメキシコの成長するEV組立基地は、地域のサプライチェーン密度を生み出し、リードタイムを短縮し在庫バッファーを削減することで、北米のバッテリー管理IC市場を安定させています。

アジア太平洋地域は、中国のギガファクトリーパイプラインの規模と日本および韓国の材料サプライヤーの技術的リーダーシップにより、地域の中で最も速い年平均成長率12.74%を記録する見込みです。ASEAN諸国は二輪車の電動化が加速するにつれて勢いを加え、熱帯気候に合わせた簡略化されたモニターICを好んでいます。インドの先進化学セルに対する生産連動インセンティブプログラムは24億米ドルの予算が組まれており、計画されている20GWhプラントが量産に達する2027年頃に国内IC需要を刺激する見込みです。

欧州は最も厳格な規制環境を施行しており、認証と広範なロギングを必要とするデジタルバッテリーパスポートとリサイクルコンテンツ閾値を義務付けています。Volkswagen PowerCo-Northvolt-ACCなどのギガファクトリーコンソーシアムは2030年までに200GWh以上の能力を構築しており、このパイプラインは年間数千万個の高電圧コントローラーに換算されます。一方、中東およびアフリカのマイクログリッド展開とアフリカのオフグリッドソーラーキットは、コスト重視のシングルセルモニターが支配するニッチな機会を代表しています。総じて、地理的多様化はサプライヤーを地域の政策変動や商品ショックから守り、バッテリー管理IC市場が次の統合フェーズに入るにあたって重要なレジリエンスを提供しています。

競合環境

競合分野は中程度の集中度を示しており、上位5社のベンダーが2025年の収益の大部分を占めています。各社は独自のアナログプロセスノード、機能安全IP、および参入障壁として機能するフィールドアプリケーションエンジニアリングチームを維持しています。それにもかかわらず、小規模なファブレス参入企業はアルゴリズムの差別化を活用し、セルの老化や変動する温度条件下でレガシーのクーロンカウンターを上回る機械学習による健全性状態アナリティクスを推進しています。無線バッテリーモニタリングに関する特許出願は2024年に前年比40%増加しており、重いハーネスからの移行が予想されることを強調しています。

既存ベンダーはシリコンをクラウドダッシュボード、キャリブレーションツール、および無線ファームウェアフレームワークとバンドルし、一度限りのコンポーネント販売をサービスサブスクリプションに転換しています。InfineonとソフトウェアサプライヤーElektrobitのパートナーシップは、セキュアブート、データロギング、および機能安全診断が事前統合された完全なプラットフォームへの移行を典型的に示しています。一方、ISO 26262およびISO 21434コンプライアンスの上昇するコストは新規参入競争を抑制しますが、資本集約度の曲線も引き上げ、合弁事業とIPライセンスモデルを促進しています。

無線バッテリー管理、認証融合、および超高電圧互換性が次の戦場を構成しています。成功は、混合信号の共同設計の習得、重い電流消費なしに暗号化エンジンを組み込むこと、および1,500サイクルをはるかに超えるパックレベルの展開での生涯精度の証明にかかっています。これらの課題を解決した企業は、電気モビリティとエネルギー貯蔵が今後10年にわたって拡大するにつれて、設計採用を持続的なバッテリー管理IC市場シェアに転換できます。

バッテリー管理IC産業リーダー

Renesas Electronics Corporation

NXP Semiconductors N.V

Analog Devices, Inc.

STMicroelectronics N.V.

Microchip Technology Incorporated

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:Texas Instrumentsは、ISO 26262認定バッテリー管理IC専用のテキサス州リチャードソンのアナログファブ拡張に3億米ドルを割り当てました。

- 2025年11月:Analog DevicesとGeneral Motorsは、Ultiumプラットフォームでの無線バッテリー管理の量産立ち上げを開始し、パック配線を90%削減し、組み立て時間を25%短縮しました。

- 2025年10月:STMicroelectronicsは、ASIL-D準拠で14直列セルおよび800ボルトスタックをサポートするマルチセルモニターL9963Eをリリースしました。

- 2025年9月:NXP Semiconductorsは、楕円曲線暗号を使用したMC33777認証ICを発表し、3つのグローバル自動車メーカーで設計採用を獲得しました。

グローバルバッテリー管理IC市場レポートの範囲

バッテリー管理IC市場レポートは、ICタイプ(燃料ゲージIC、バッテリー充電器IC、認証IC、バッテリーモニターIC、保護IC)、バッテリー化学(リチウムイオン、リチウムポリマー、ニッケル水素、鉛酸)、セル構成(シングルセル、マルチセル)、最終用途産業(自動車、コンシューマーエレクトロニクス、産業、通信機器、医療機器、エネルギー貯蔵システム、その他の最終用途産業)、および地域(北米、南米、欧州、アジア太平洋、中東およびアフリカ)別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

| 燃料ゲージIC |

| バッテリー充電器IC |

| 認証IC |

| バッテリーモニターIC |

| 保護IC |

| リチウムイオン |

| リチウムポリマー |

| ニッケル水素 |

| 鉛酸 |

| シングルセル |

| マルチセル |

| 自動車 |

| コンシューマーエレクトロニクス |

| 産業 |

| 通信機器 |

| 医療機器 |

| エネルギー貯蔵システム |

| その他の最終用途産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| ICタイプ別 | 燃料ゲージIC | ||

| バッテリー充電器IC | |||

| 認証IC | |||

| バッテリーモニターIC | |||

| 保護IC | |||

| バッテリー化学別 | リチウムイオン | ||

| リチウムポリマー | |||

| ニッケル水素 | |||

| 鉛酸 | |||

| セル構成別 | シングルセル | ||

| マルチセル | |||

| 最終用途産業別 | 自動車 | ||

| コンシューマーエレクトロニクス | |||

| 産業 | |||

| 通信機器 | |||

| 医療機器 | |||

| エネルギー貯蔵システム | |||

| その他の最終用途産業 | |||

| 地域 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| ASEAN | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答された主要な質問

バッテリー管理IC市場の現在の価値はいくらですか?

バッテリー管理IC市場規模は2026年に65億2,000万米ドルでした。

今後5年間で市場はどのくらいの速さで成長すると予測されていますか?

年平均成長率11.71%を記録し、2031年までに113億4,000万米ドルに達すると予測されています。

どのICカテゴリーが最も急速に拡大していますか?

認証ICは、メーカーが偽造バッテリーをブロックするにつれて、2031年まで年平均成長率12.34%という予測で成長をリードしています。

マルチセルモニターICが電気自動車にとって重要な理由は何ですか?

最大400個の直列セルを10mV以内でバランスさせ、バッテリー寿命を保護し、800ボルトの急速充電プラットフォームを可能にします。

どの地域が最も速く成長し、その理由は何ですか?

アジア太平洋地域は、中国のギガファクトリー建設とASEANの二輪車電動化により、年平均成長率12.74%で拡大する見込みです。

最終更新日: