高周波回路インダクタ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

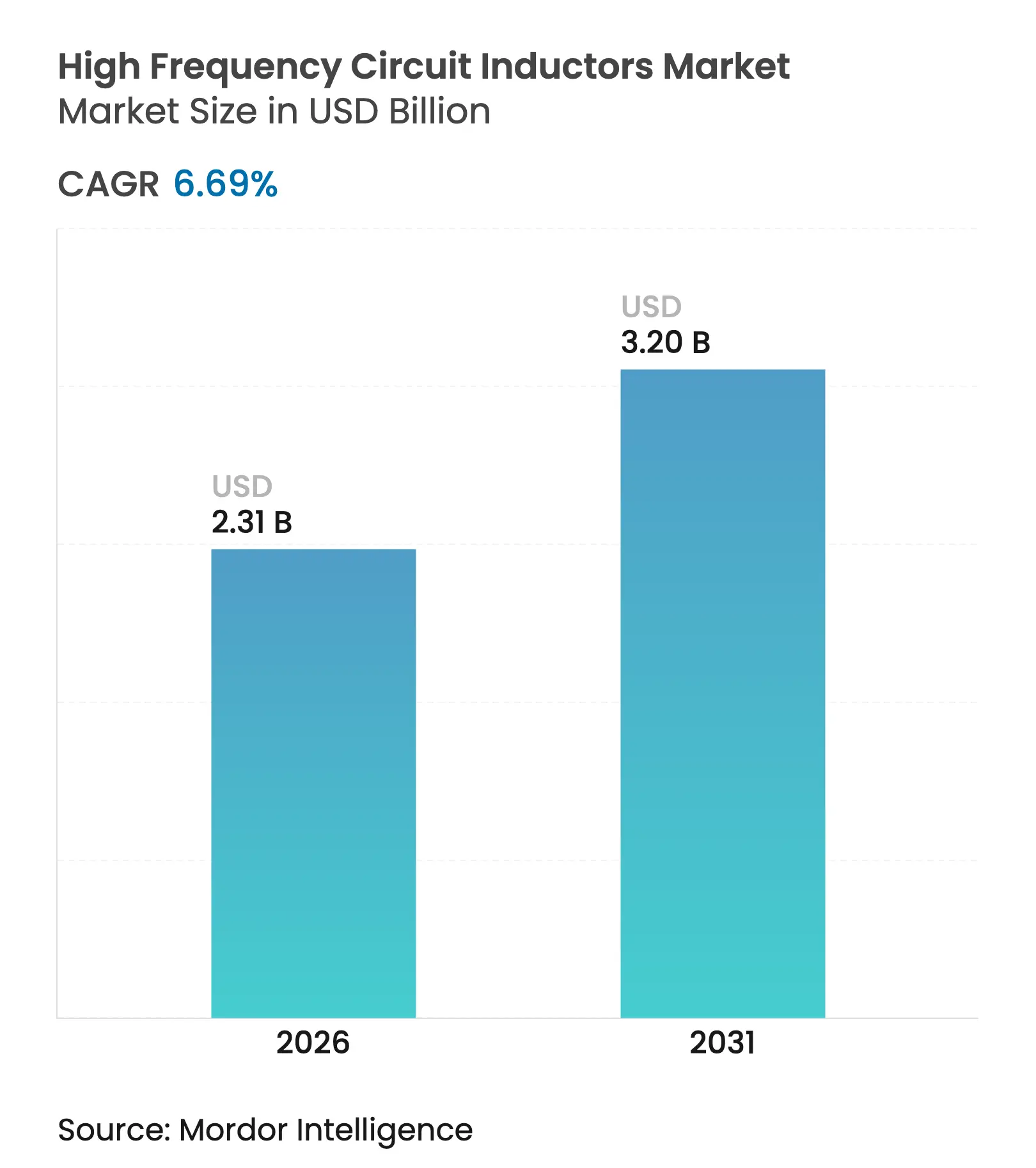

| 市場規模 (2026) | 2.31 十億米ドル |

| 市場規模 (2031) | 3.2 十億米ドル |

| 成長率 (2026 - 2031) | 6.69% CAGR |

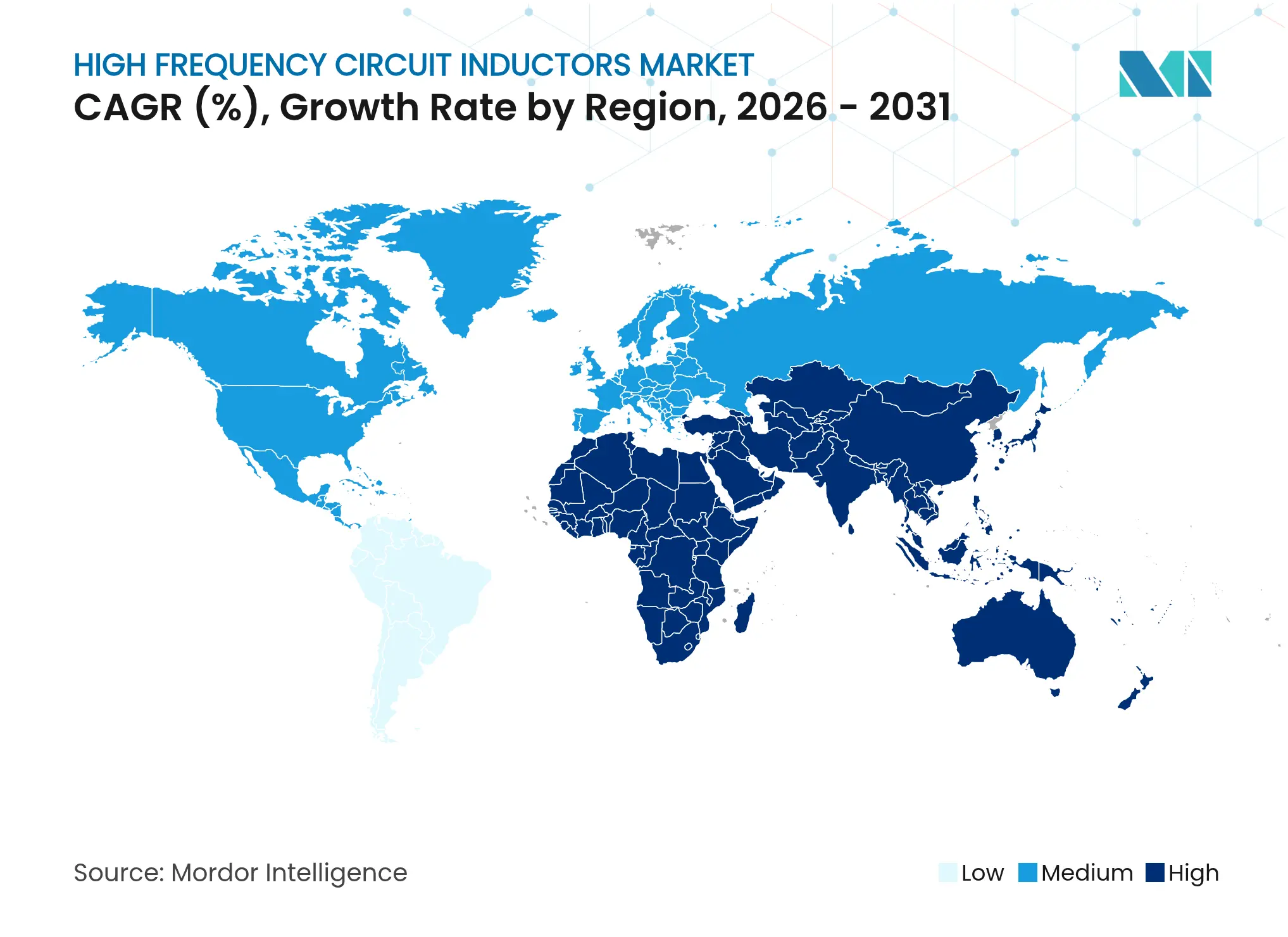

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

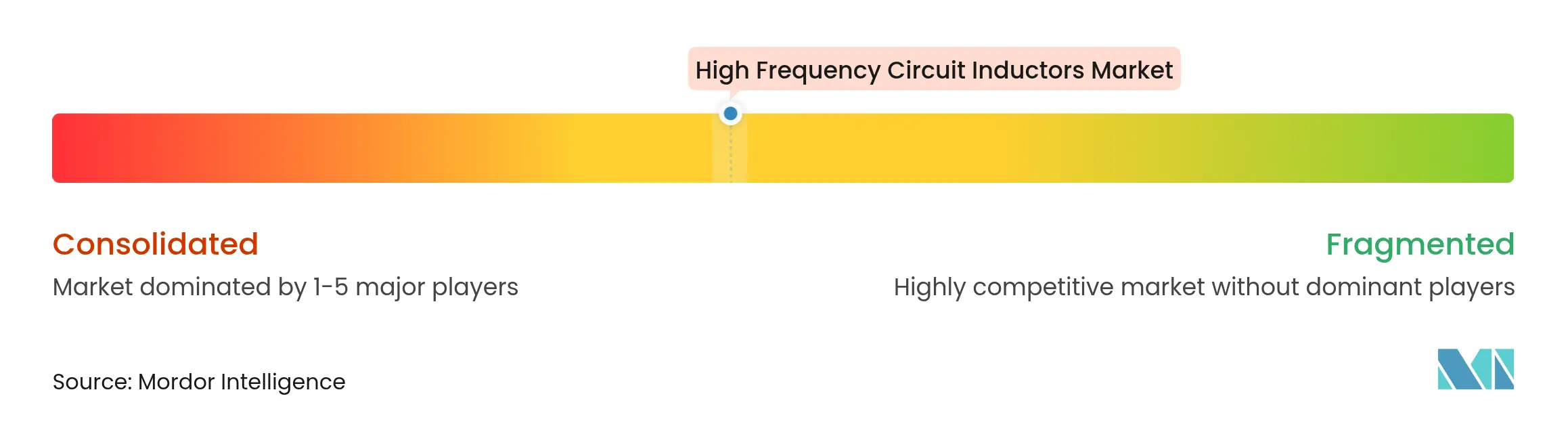

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる高周波回路インダクタ市場分析

高周波回路インダクタ市場規模は2025年に21億7,000万米ドルと評価され、2026年の23億1,000万米ドルから2031年には32億米ドルに達すると推定されており、予測期間(2026〜2031年)における年平均成長率(CAGR)は6.69%です。ワイドバンドギャップ半導体の採用拡大によりスイッチング周波数が上昇し、コアロスを最小化するコンパクトなインダクタへの需要が高まっています。多層積層技術は、性能・コスト・自動組立ニーズのバランスを取ることで主導的地位を維持しました。ナノ結晶コアは、設計者が500 kHz以上での高い飽和磁束密度と低損失を求める中で注目を集めました。アジア太平洋地域は引き続き生産・消費の中心地であり、自動車の電動化が最も急速な成長ベクターとして浮上し、車両パワートレイン磁気部品の価値シェアを押し上げました。しかし、フェライト粉末に関するサプライチェーンリスクが代替コア材料への移行を促し、工場自動化を加速させました。その結果、高周波回路インダクタ市場は、材料科学の革新と柔軟かつ歩留まり重視の製造投資を組み合わせたサプライヤーに引き続き恩恵をもたらしています。

主要レポートのポイント

- 製品タイプ別では、多層積層インダクタが2025年の高周波回路インダクタ市場シェアの38.62%を占めてトップとなり、薄膜タイプは2031年にかけて12.1%のCAGRで拡大する見込みです。

- コア材料別では、フェライトが2025年の収益シェアの43.75%を維持し、ナノ結晶コアは12.6%のCAGRで進展しています。

- 実装技術別では、表面実装デバイス(SMD)セグメントが2025年の高周波回路インダクタ市場規模の77.92%を占め、埋め込み型および集積受動デバイス(IPD)ソリューションは2031年にかけて14.7%のCAGRで成長すると予測されています。

- 周波数範囲別では、SHF帯が2025年の高周波回路インダクタ市場規模の44.65%を占め、EHFアプリケーションは17.4%のCAGRで成長しています。

- エンドユーザー産業別では、コンシューマーエレクトロニクスが2025年の収益の30.98%を占め、自動車アプリケーションは12.7%のCAGRで成長をリードしています。

- 地域別では、アジア太平洋が2025年の収益シェアの54.78%を占め、中東・アフリカ地域は2031年にかけて13.6%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の高周波回路インダクタ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 5G/ミリ波展開による超小型RFインダクタ需要の加速 | +2.5% | 世界、特に北米・東アジア・西欧 | 中期(2〜4年) |

| EVパワートレインDC-DCコンバータによる高周波磁気部品の需要拡大 | +1.8% | 北米、欧州、中国、日本 | 中期(2〜4年) |

| ウェアラブルおよびIoTの小型化によるチップレベル高Q値インダクタの需要 | +1.2% | 世界、北米・東アジアでの早期採用 | 短期(2年以内) |

| ワイドバンドギャップ(GaN/SiC)採用によるスイッチング周波数上限の引き上げ | +0.9% | 北米、欧州、日本、韓国 | 中期(2〜4年) |

| レーダーおよび衛星通信の近代化によるUHF/SHFインダクタ消費の増加 | +0.6% | 北米、欧州、中国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

5G/ミリ波展開による超小型RFインダクタ需要の加速

ミリ波5G基地局は、24〜100 GHzでの信号完全性を維持するために、4Gラジオより40%高いQ値を持つインダクタを必要とします。自己共振周波数が20 GHz以上の薄膜エアコアデバイスが、無線フロントエンドモジュールの標準となりました。Murataは、このニッチに対応するため、より小さなフットプリントと自動光学検査歩留まりに注力し、多層液晶ポリマーラインを拡張しました。[1]Murata Manufacturing、「高周波デバイスおよび通信モジュール」、murata.com 韓国の高密度化フェーズにより、各64送受信アンテナパネルに120個以上の高周波インダクタが統合されることが確認され、量産需要が裏付けられました。

EVパワートレインDC-DCコンバータによる高周波磁気部品の需要拡大

電気自動車のパワーステージは、磁気部品を小型化し効率を向上させるために500 kHz以上へと移行しました。TeslaのModel S PlaidのDC-DCモジュールは10 kHzインダクタを使用し、磁気質量を15%削減しながら95%以上の効率を達成しました。800 Vバッテリーで動作するGaNトラクションインバータは、SiCと比較して電力損失を25%削減し、インダクタ設計においてより低いコアロスと厳密な漏れ磁界制御が求められるようになりました。

ウェアラブルおよびIoTの小型化によるチップレベル高Q値インダクタの需要

スマートウォッチ、フィットネスバンド、ヒアラブルは、2.4 GHzでQ値60以上のサブ0201インダクタを必要としました。これらの部品は、高いピックアンドプレース力とリフローサイクルに耐えながら割れを生じないことが求められました。多層電極冶金の急速な進歩により、同一パッケージサイズで電流定格が35%向上しました。初期の量産出荷は北米および東アジアのブランドデバイスに集中し、超小型受動部品に対する需要弾力性が実証されました。

ワイドバンドギャップ(GaN/SiC)採用によるスイッチング周波数上限の引き上げ

GaNスイッチは10 kW以下においてSiCよりも低いスイッチングエネルギーを示し、MHzクラスのコンバータを実現しました。米国エネルギー省は、GaNパワーデバイスの出荷台数が2030年にかけて75%のCAGRで成長すると予測し、MHz動作向けのインダクタ再設計を促進しました。設計者は、1 MHzでフェライトより30%低い損失を提供するナノ結晶テープ巻きコアへと移行しました。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| フェライト粉末価格の変動によるマージン圧迫 | −1.2% | 世界、特にアジア太平洋 | 中期(2〜4年) |

| 0201サイズ以下のSMDラインにおける歩留まり損失による製造コスト上昇 | −0.8% | アジア太平洋、特に台湾・日本・韓国 | 短期(2年以内) |

| EMI/EMC規制による代替フィルタリングトポロジーへの設計移行 | −0.5% | 欧州、北米、日本 | 中期(2〜4年) |

| 自動車PPAPサイクルの長期化による収益実現の遅延 | −0.3% | 世界の自動車サプライチェーン | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

フェライト粉末価格の変動によるマージン圧迫

2024年、地政学的緊張によりアジアの鉱石フローが混乱した後、フェライトのスポット価格は25〜30%変動しました。部品表の40%をフェライトが占めるメーカーは直接的なマージン圧縮に直面し、ナノ結晶粉末への代替とより多くの調達ヘッジを促しました。Acme Electronicsはフェライトコアの販売量が22%減少したことを確認し、2023年に660万米ドルの純損失を計上しました。[2]Acme Electronics、「2023年12月31日終了年度の年次報告書」、acme-ferrite.com.tw

0201サイズ以下のSMDラインにおける歩留まり損失による製造コスト上昇

超小型生産ラインでは、マイクロクラッキングと電極剥離により、2024年のスクラップ率が約8%に達しました。歩留まりが1ポイント低下するごとに、コンシューマーデバイスの量産における1ユニットあたりのコストが約0.03米ドル増加しました。日本および台湾の主要ファブは、収益性を回復するために光学計測のアップグレードとリールツーリール欠陥マッピングを加速させました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:多層積層インダクタがリーダーシップを維持

多層積層デバイスは2025年の高周波回路インダクタ市場シェアの38.62%を占め、成熟したセラミック積層の経済性とGHzグレードのQ値を反映しています。ベンダーは電極導電率と層間アライメント精度を向上させ、フットプリントを変えずに電流定格を40%引き上げました。高密度スマートフォン、完全ワイヤレスステレオイヤホン、VRヘッドセットが引き続き需要を牽引しました。薄膜インダクタは2025年の出荷量の12.15%に過ぎませんでしたが、20 GHzの共振マージンを必要とする5Gフェーズドアレイモジュールを背景に12.1%のCAGRで成長しました。

巻線タイプは、ピーク電流が3 Aを超える用途、特にノートブックコンピューティングのVRMや48 V産業用DC-DCステージにおいて引き続き重要性を維持しました。平面エッチングスパイラルは、10〜18 GHzでの制御されたインダクタンス許容差を重視する航空宇宙レーダーに対応しました。エアコアスパイラルは、磁気コアが深刻な損失スパイクを引き起こす30 GHz以上では不可欠なままでした。あらゆるタイプにわたり、高周波回路インダクタ市場は、フォームファクターの革新が組立ライン歩留まりエンジニアリングと密接に連携していることを改めて示しました。ミリ波帯では、わずかな電極バリでもQ値が半減する可能性があるためです。

コア材料別:ナノ結晶合金が浸透を加速

フェライトは最低コスト/ミリヘンリーを提供するため、2025年の収益の43.75%を依然として担いました。しかし、ナノ結晶リボンは12.6%のCAGRで進展し、100 kHz〜100 MHzのコモンモードノイズをフィルタリングする際に50〜80%の体積削減を示す研究に支えられました。電磁誘導調理器、ワイヤレス充電パッド、EVチャージャーはこれらの合金を採用し、より高い電力密度を実現しました。

分布ギャップ特性が評価される鉄粉コアは、コスト重視のLEDドライバーに根強く残りました。セラミックおよびエアコアは、ヒステリシスをほぼゼロにする必要があるマイクロ波およびミリ波の下流帯域に対応しました。GaNがスイッチング周波数を押し上げるにつれ、コアロスの傾向はナノ結晶をさらに有利にし、より広い高周波回路インダクタ市場内でこの材料セグメントの構造的追い風を強化しました。

実装技術別:埋め込み型IPD設計が地位を確立

表面実装デバイスは2025年の出荷量の77.92%を占め、表面実装技術のライン当たりコスト優位性を裏付けました。ベンダーはベースメタルに高温絶縁を補完し、鉛フリーリフローに耐えられるようにしました。しかし、埋め込み型およびIPDフォーマットは14.7%のCAGRで拡大しました。これは、寄生インダクタンスを削減し、RFモジュール内で優れた電磁適合性を実現するためです。自己巻き上げ膜コイルは40〜53 GHzの共振を達成し、将来の6Gアレイ向けの基板集積代替手段を提供しました。

スルーホール製品は相対シェアが低下しているものの、5〜10 Aの連続電流と空冷が高い構造を必要とする通信整流器では依然として存在感を示しました。基板レベル受動部品への継続的な移行は、システムインパッケージアーキテクチャの普及に伴い、高周波回路インダクタ市場が先進パッケージングエコシステムとの重複を深めることを示しています。

周波数範囲別:EHFのモメンタムが高まる

SHF帯(1〜30 GHz)は、5G新無線の展開と77 GHz自動車レーダーにより、2025年の収益の44.65%を供給しました。部品設計者は2〜18 GHz全体でQ値の平坦性を最適化し、単一のインダクタコードで複数の無線バリアントに対応できるようにしました。EHFアプリケーション(30 GHz超)は、100 GHz以上の実験的6Gリンクおよび衛星バックホールモデムに牽引され、17.4%のCAGRで急成長しました。

HFおよびVHF帯は、産業用コンバータ、誘導加熱、長波通信において安定した有用性を維持しました。UHFインダクタは、スマートメーターの普及とアセットトラッキングビーコンで繰り返し販売されました。あらゆる帯域にわたり、高周波回路インダクタ市場は、周波数の上昇とエアコアまたは低損失セラミックソリューションへの需要との間に直接的な相関関係があることを示しました。

エンドユーザー産業別:自動車が他を凌駕

コンシューマーエレクトロニクスは2025年の請求額の30.98%を維持し、スマートフォンとウェアラブルの膨大な出荷規模を反映しました。しかし、自動車需要はバッテリー電気自動車の普及、ADASの機能拡大、ゾーンアーキテクチャへの移行に牽引され、12.7%のCAGRで上昇しました。現在、各プレミアムEVはトラクションインバータ、車載充電器、ドメインコントローラ、センサーフュージョンモジュールに200個以上の高周波インダクタを統合しています。

航空宇宙・防衛は、ニッチながら拡張温度および放射線耐性要件により突出した平均販売価格をもたらしました。通信インフラは、大規模MIMOラジオおよびコヒーレント光ラインカード向けにSHFグレードの部品を吸収し続けました。産業・IoTノードは、工場自動化ベンダーがモータードライブにサブGHzおよび2.4 GHzラジオを組み込むにつれて顧客基盤を拡大しました。これらのパターンを総合すると、大量コンシューマーサイクルと高仕様プロフェッショナル分野の両方を取り込む多様化した高周波回路インダクタ市場の基盤が裏付けられます。

地域分析

アジア太平洋は2025年の出荷量の54.78%を供給し、日本、韓国、台湾、中国本土が多層および薄膜の生産能力を支えました。MLCC、センサー、組立サービスの強力なローカルエコシステムがコストリーダーシップと迅速なスケールアップを可能にしました。中国の広東省および江蘇省における政府インセンティブがさらにファブ拡張を促し、高周波回路インダクタ市場における同地域の優位性を強化しました。

北米は価値ベースで2位にランクされ、航空宇宙・防衛・データセンター投資に支えられました。CHIPS法は国内ウェーハファブに520億米ドルを誘導し、集積デバイスメーカーが地域化されたサプライチェーンを求める中で、間接的にローカル受動部品需要を強化しました。欧州は、厳格なEMC適合を義務付けるドイツの自動車ティア1サプライヤーとフランスの衛星インテグレーターを通じて技術主導のシェアを維持しました。

中東・アフリカは、控えめなベースから13.6%という最速のCAGRを記録しました。湾岸のスマートシティ計画は数百万のセンサーノードを必要とし、それぞれに複数の高周波インダクタが組み込まれています。サハラ以南のソーラーマイクログリッドも電力エレクトロニクス向けのDC-DC磁気部品を取り込みました。南米はブラジルを筆頭に、自動車・通信分野のローカルコンテンツ規制が地域組立を刺激する中で緩やかに前進しました。すべての地域にわたり、高周波回路インダクタ産業は共通の課題に直面しています。それは、競争力のある陸揚げコストと地政学的ショックに対するレジリエンスのバランスを取ることです。

競合環境

このセクターは中程度の集中度を示し、上位5社が2024年の売上の大部分を占めました。TDK、Murata、Taiyo Yudenは垂直統合された粉末処理およびセラミックテープ資産を享受し、より迅速な材料転換を可能にしました。研究開発支出はナノ結晶冶金、サブ0201積層精度、リアルタイムX線検査を優先しました。Murataは、原材料の混乱にもかかわらず堅実な実行力を示し、2025年3月期の収益を1兆7,500億円(117億米ドル)、利益を2,611億4,000万円(17億5,000万米ドル)と予測しました。[4]Eulerpool、「Murata Manufacturing Co.株式」、eulerpool.com

戦略的提携が増加しました。集積受動デバイスの専門企業が基板メーカーと提携し、ガラスおよびオーガニックパッケージにコイルを埋め込み、ディスクリートSMDインダクタのアドレス可能市場を侵食しました。日本の既存企業は、PPAPサイクル中の設計採用ポジションを確保するために、自動車ティア1サプライヤーに巻線レシピをライセンス供与しました。一方、台湾および中国の新興企業は技術格差を縮め、コスト優位性を活用してミッドレンジスマートフォン市場に参入し、コモディティ化されたコードでの価格競争を激化させました。

将来の競争は、マルチバンド6Gラジオおよび48 Vボードネットコンバータに対応するために、リソグラフィー定義のマイクロ磁気と従来の巻線を組み合わせたハイブリッド組立の習得にかかっていると考えられます。そのような環境において、高周波回路インダクタ市場は、グローバルな粉末調達、自動ビジョン分析、システムアーキテクトと磁気モデルライブラリを結ぶ共同設計プラットフォームを統括できる企業に報いるでしょう。

高周波回路インダクタ産業リーダー

TDK Corporation

Murata Manufacturing Co Ltd

Taiyo Yuden Co Ltd

Vishay Intertechnology Inc.

Coilcraft Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:TAIYO YUDENは、5G RFフィルターおよび全固体電池モジュールをサポートするために中国でのMLCC生産能力を拡大しました。

- 2025年4月:TDKは、車両レーダーへの電力供給を対象とした自動車向けパワーオーバーコアックスインダクタを発表しました。

- 2025年3月:国際マイクロ波シンポジウム2025において、40 GHz以上で共振する自己巻き上げ膜インダクタが展示されました。

- 2025年3月:Bodo's Power Systemsは、コンパクトなVRMを実現するXGL3020超低損失インダクタシリーズを紹介しました。

世界の高周波回路インダクタ市場レポートの調査範囲

高周波回路インダクタは通常、抵抗が増加し電流定格が低下する特性を示し、10 MHzから数GHzの範囲で動作する高周波回路に適しています。

本調査は、世界市場における様々なプレイヤーによる高周波回路インダクタの販売を通じて得られる収益を追跡します。また、主要な市場パラメータ、根本的な成長促進要因、および業界で活動する主要ベンダーを追跡し、予測期間における市場推計と成長率を支援します。さらに、COVID-19の後遺症やその他のマクロ経済要因が市場に与える全体的な影響を分析します。レポートの調査範囲は、様々な市場セグメントの市場規模と予測を網羅しています。

高周波回路インダクタ市場レポートは、タイプ別(コア巻線インダクタ、多層積層インダクタ、平面エッチングインダクタ、その他のタイプ)、エンドユーザー産業別(自動車、航空宇宙・防衛、電力システム、通信、コンシューマーエレクトロニクスおよびコンピューティング、その他のエンドユーザー産業)、地域別(北米、欧州、アジア太平洋、その他の地域)にセグメント化されています。レポートは上記セグメントの米ドル建て価値を提供します。

| コア巻線インダクタ |

| 多層積層インダクタ |

| 平面エッチングインダクタ |

| 薄膜インダクタ |

| 結合型およびコモンモードインダクタ |

| シールド型電源インダクタ |

| エアコアスパイラルインダクタ |

| その他のタイプ |

| フェライト |

| 鉄粉 |

| セラミック |

| ナノ結晶 |

| エアコア(非磁性) |

| 表面実装デバイス(SMD) |

| スルーホール |

| 埋め込み型/集積受動デバイス(IPD) |

| HF(3〜30 MHz) |

| VHF(30〜300 MHz) |

| UHF(300 MHz〜1 GHz) |

| SHF(1〜30 GHz) |

| EHF(30 GHz超) |

| 自動車 |

| 航空宇宙・防衛 |

| 電力システムおよびエネルギー |

| 通信インフラ |

| コンシューマーエレクトロニクスおよびコンピューティング |

| 産業・IoT |

| 医療機器 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| 台湾 | ||

| インド | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| 製品タイプ別 | コア巻線インダクタ | ||

| 多層積層インダクタ | |||

| 平面エッチングインダクタ | |||

| 薄膜インダクタ | |||

| 結合型およびコモンモードインダクタ | |||

| シールド型電源インダクタ | |||

| エアコアスパイラルインダクタ | |||

| その他のタイプ | |||

| コア材料別 | フェライト | ||

| 鉄粉 | |||

| セラミック | |||

| ナノ結晶 | |||

| エアコア(非磁性) | |||

| 実装技術別 | 表面実装デバイス(SMD) | ||

| スルーホール | |||

| 埋め込み型/集積受動デバイス(IPD) | |||

| 周波数範囲別 | HF(3〜30 MHz) | ||

| VHF(30〜300 MHz) | |||

| UHF(300 MHz〜1 GHz) | |||

| SHF(1〜30 GHz) | |||

| EHF(30 GHz超) | |||

| エンドユーザー産業別 | 自動車 | ||

| 航空宇宙・防衛 | |||

| 電力システムおよびエネルギー | |||

| 通信インフラ | |||

| コンシューマーエレクトロニクスおよびコンピューティング | |||

| 産業・IoT | |||

| 医療機器 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| 台湾 | |||

| インド | |||

| その他のアジア太平洋 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答される主要な質問

高周波回路インダクタ市場の現在の規模はどのくらいですか?

高周波回路インダクタ市場は2026年に23億1,000万米ドルと評価されており、2031年までに32億米ドルに達する軌道にあります。

最大のシェアを持つ製品タイプはどれですか?

多層積層インダクタは、コストと性能のバランスにより、2025年の高周波回路インダクタ市場シェアの38.62%を占めてトップとなりました。

自動車アプリケーションの急速な成長を牽引しているものは何ですか?

電気自動車のパワートレインDC-DCコンバータおよびADASシステムは、多数のコンパクトな高周波インダクタを必要とし、自動車需要を12.7%のCAGRで押し上げています。

ナノ結晶コアが注目されている理由は何ですか?

ナノ結晶合金は最大80%の体積削減を提供し、100 kHz〜600 kHzの間で低損失を実現するため、高電力・高周波コンバータに最適です。

最も成長が速い地域はどこですか?

中東・アフリカは、通信インフラおよび再生可能エネルギー投資に牽引され、2031年にかけて13.6%のCAGRを達成すると予測されています。

この分野の主要プレイヤーは誰ですか?

TDK、Murata、Taiyo Yudenは、統合された材料処理と先進製造を活用し、世界収益の相当なシェアを共同で支配しています。

最終更新日: