パワーエレクトロニクス向けコンデンサ市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

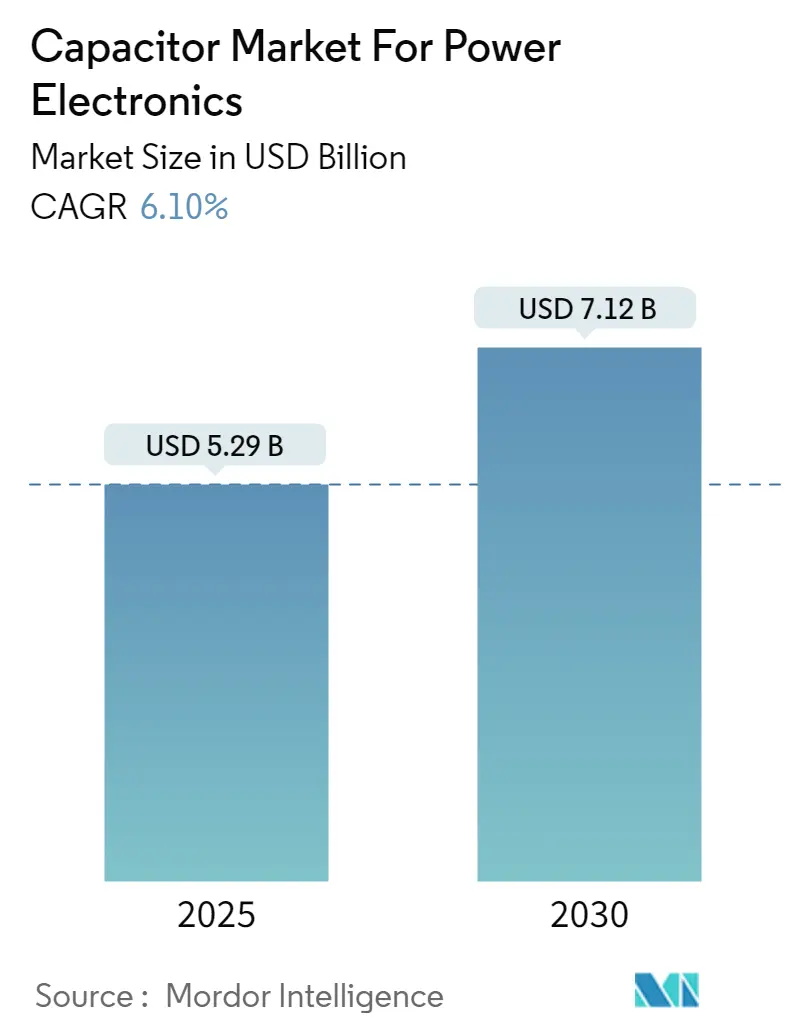

| 市場規模 (2025) | 5.29 十億米ドル |

| 市場規模 (2030) | 7.12 十億米ドル |

| 成長率 (2025 - 2030) | 6.10% CAGR |

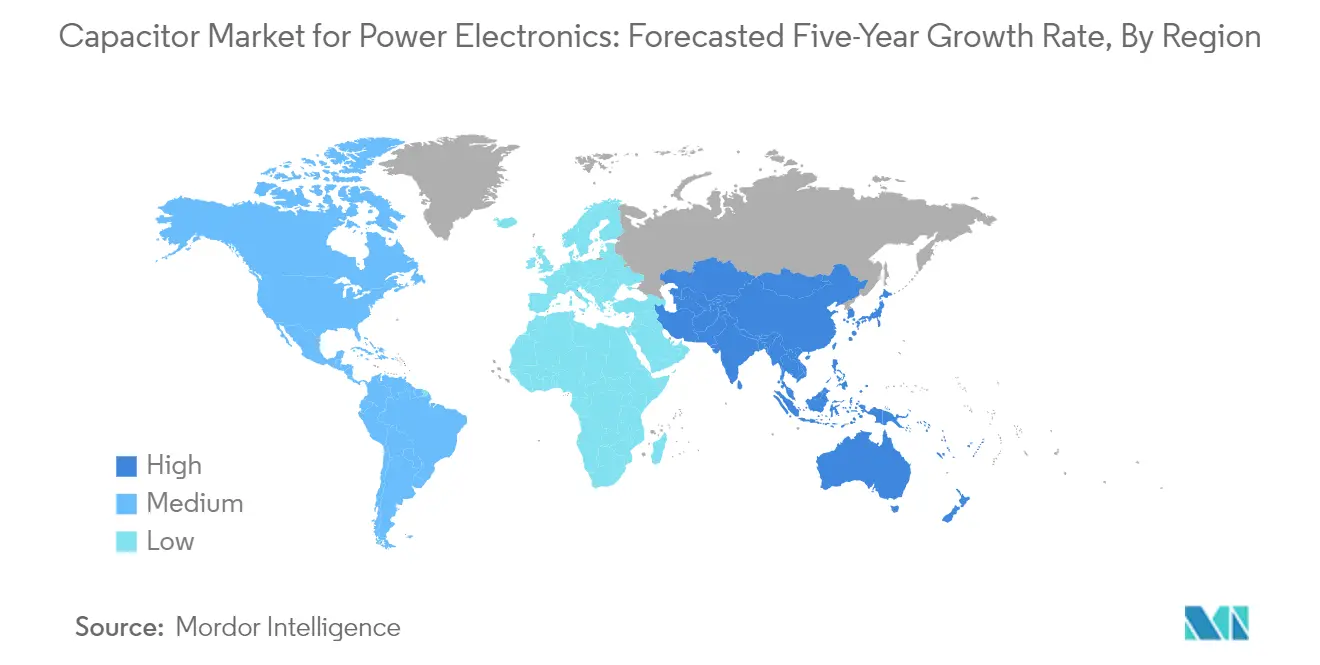

| 最も急速に成長している市場 | Europe, Middle East, and Africa |

| 最大市場 | アジア太平洋 |

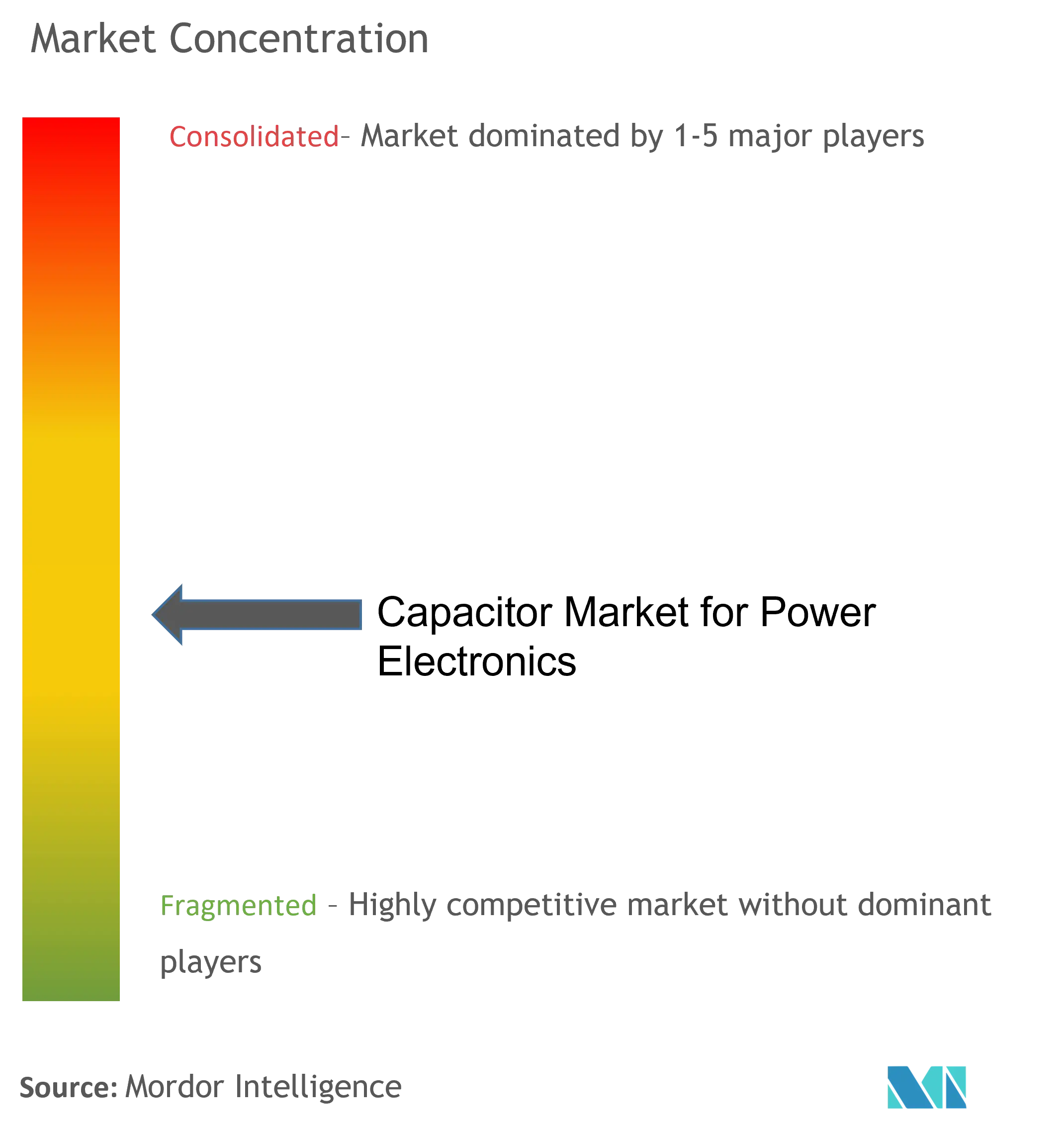

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるパワーエレクトロニクス向けコンデンサ市場の分析

パワーエレクトロニクス向けコンデンサ市場産業は、2025年の52億9,000万USDから2030年には71億2,000万USDへと、予測期間(2025〜2030年)において年平均成長率6.1%で成長する見込みです。

世界の電子産業は、先進技術の統合拡大と高度な電子機器に対する需要の高まりを背景に、大きな変革を遂げています。5G技術の普及は通信業界の様相を一変させており、エリクソンは2029年までに世界の5G契約数が53億件を超えると予測しています。この急速な接続ソリューションの進歩により、パワーエレクトロニクス向けコンポーネント、特にパワーエレクトロニクスに使用されるコンデンサへの需要が前例のない水準に達しており、これらのコンデンサは現代の電子機器における安定した電力供給と効率的なエネルギー管理において重要な役割を果たしています。

自動車セクターは電動化に向けた著しい転換を遂げており、パワーエレクトロニクス向けコンポーネントの需要構造を根本的に変えています。国際エネルギー機関(IEA)によると、電気自動車の販売台数は2023年に前年比約35%増加し、世界全体で約1,400万台が販売され、自動車総販売台数の18%を占めました。この移行は、回生ブレーキシステム、DC-DCコンバーター、車載充電器などの分野におけるパワーエレクトロニクスシステムの革新を促進しており、電気自動車向けコンデンサはエネルギー貯蔵および電圧調整に使用されるコンデンサの重要なコンポーネントとして機能しています。

再生可能エネルギーセクターの拡大は、パワーエレクトロニクス用途における重要な成長ドライバーとして台頭しています。米国だけでも、2023年の太陽光発電量は1,645テラワット時という過去最高を記録し、クリーンエネルギーソリューションの普及拡大を示しています。再生可能エネルギー設備の急増により、太陽光・風力発電システムにおける電力変換、エネルギー貯蔵、系統安定化用途に不可欠な高性能エネルギー貯蔵用コンデンサへの需要が高まっています。

電子部品の小型化と機能向上に向けた顕著なトレンドが業界全体で見られます。自動車製造業者国際協会(OICA)によると、欧州の自動車製造業は2023年に1,810万台以上の車両を生産し、そのうち85.3%が高度な電子システムを搭載した乗用車でした。このトレンドはコンデンサ技術の革新を促し、ますます小型化する電子機器において信頼性と性能を維持しながら高い電力密度に対応できる、より小型で高効率なパワーコンデンサの開発につながっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

パワーエレクトロニクス向けコンデンサ市場のインサイトとトレンド

複数の産業における誘導モーターの需要増大

エネルギー効率と産業オートメーションへの世界的な関心の高まりにより、様々なセクターにおける誘導モーターへの需要が大幅に増加しています。米国エネルギー情報局(EIA)によると、世界の産業用エネルギー消費量は2020年の241.10京英国熱量単位から2050年には361.4京英国熱量単位へと増加する見込みであり、効率的なモーターシステムの重要性が浮き彫りになっています。このエネルギー需要の急増を受け、産業界は従来の高電圧モーターよりも信頼性が高くエネルギー効率に優れた高効率誘導モーターの採用を進めており、大幅なエネルギーコスト削減とメンテナンス要件の低減を実現しています。2022年の世界のエネルギー使用量の37%(166エクサジュール)を占める産業セクターの膨大なエネルギー消費は、産業用途における効率的なモーターシステムの重要性をさらに強調しています。

再生可能エネルギーセクターは、特に太陽光・風力発電用途において誘導モーター採用の重要な推進力として台頭しています。例えば、EIAによると、米国における正味太陽光発電量は2023年に太陽熱および太陽光発電(PV)で1,645テラワット時という過去最高を記録しました。再生可能エネルギーインフラの成長により、太陽光追尾システムから風力タービン部品まで、様々な用途における誘導モーターへの需要が高まっています。インダストリー4.0イニシアチブによる製造セクターの変革も誘導モーターの採用を加速させており、オートメーションと計算知能がスマート製造プロセスとシームレスに連携するようになっています。これらのモーターは低コスト、操作の容易さ、低メンテナンス要件、高始動トルク、速度変動能力などの利点を提供し、現代の産業オートメーションシステムにおける不可欠なコンポーネントとなっています。さらに、これらのシステムへの産業用コンデンサおよび高電圧コンデンサの統合により、電力管理と効率が向上し、誘導モーターの需要増大をさらに支えています。

先進車両における革新的システムへの需要増大

自動車産業の電動化および先進運転支援システム(ADAS)への急速な転換により、革新的なパワーエレクトロニクスシステムへの前例のない需要が生まれています。国際エネルギー機関(IEA)によると、電気自動車の販売台数は2024年第1四半期に2023年同期比で約25%増加し、2024年には中国で45%、欧州で25%、米国で11%超の市場シェアに達する可能性があります。この成長は、メーカー間の競争激化、バッテリーおよび車両価格の低下、継続的な政策支援によって牽引されています。電気バスの普及拡大も特筆すべき点であり、2022年には中国で54,000台、欧州で5,000台の電気バスが登録され、公共交通機関における電気自動車の受容が拡大していることを示しています。

先進運転支援システムの統合により、高度なパワーエレクトロニクスコンポーネントへの需要がさらに加速しています。最新データによると、2027年までにリアカメラが登録車両の73%に搭載され、前方衝突防止システムの普及率は51%に達すると予測されています。これらの高度な機能には堅牢な電力管理システムとエネルギー貯蔵ソリューションが必要であり、革新的なコンデンサ技術への需要を牽引しています。業界はこれに対応し、2024年2月にはKeltronがインドのカンヌール州に42クローレインドルーピーの投資を背景とした最先端のスーパーキャパシタ製造工場を開設するなど、重要な発展が見られました。政府のイニシアチブも重要な役割を果たしており、インドのFAME-IIスキームなどの政策が電動二輪車に対する需要インセンティブを1万インドルーピーから1万5,000インドルーピー(1キロワット時あたり)に引き上げ、先進車両技術に対する強力な政府支援を示しています。これらのシステムにおける電気自動車用コンデンサおよびエネルギー貯蔵コンデンサの使用は、性能と信頼性の向上に不可欠であり、先進車両技術への需要増大を支えています。

セグメント分析

パワーエレクトロニクス向けコンデンサ市場における紙および樹脂フィルムコンデンサセグメント

フィルムコンデンサセグメントは、2024年に約45%の市場シェアを占め、パワーエレクトロニクス向けグローバルコンデンサ市場を牽引しています。このセグメントの優位性は、特に太陽光・風力発電用途のパワーインバーターおよびコンバーターにおける活況を呈する再生可能エネルギーセクターでの広範な採用によって支えられています。フィルムコンデンサは高電圧用途における信頼性から好まれており、力率改善、モーター運転用途、電磁妨害抑制において不可欠なコンポーネントとなっています。このセグメントの成長は、電気自動車充電インフラ、産業オートメーションシステム、スマートグリッド用途での使用増加によってさらに支えられており、これらの用途では効率的な電力変換とエネルギー貯蔵のために高性能コンデンサが不可欠です。

パワーエレクトロニクス向けコンデンサ市場におけるスーパーキャパシタ/EDLCセグメント

スーパーキャパシタ/EDLCセグメントは、パワーエレクトロニクス向けコンデンサ市場において著しい成長を遂げており、2024年から2029年にかけて約11%のCAGRで拡大すると予測されています。この印象的な成長軌跡は、特に電気・ハイブリッド車の回生ブレーキシステムおよびアイドリングストップシステムにおける自動車用途でのスーパーキャパシタ採用増加によって牽引されています。セグメントの拡大は、再生可能エネルギー貯蔵、産業用電力バックアップシステム、スマートグリッド用途におけるこれらのコンポーネントへの需要増大によってさらに促進されています。スーパーキャパシタが提供する急速な充放電サイクル、高出力密度、長い動作寿命は、瞬間的な電力供給と信頼性の高いエネルギー貯蔵ソリューションを必要とする用途においてますます魅力的なものとなっています。

タイプ別パワーエレクトロニクス向けコンデンサ市場における残余セグメント

セラミックコンデンサセグメントは、特に先進運転支援システムや電気自動車パワートレインにおける民生用電子機器および自動車用途での広範な使用により、市場において重要な存在感を維持しています。電解コンデンサは、コンパクトなサイズで高い静電容量値を提供し、電源ユニットおよび産業機器において引き続き重要な役割を果たしています。タンタルコンデンサセグメントは規模こそ小さいものの、航空宇宙や医療機器など高い信頼性と安定性を必要とする特殊用途において依然として重要です。これらの各セグメントは、様々な産業および用途にわたる特定の技術要件に応えることで、市場に独自の貢献をしています。

セグメント分析:エンドユーザー産業別

パワーエレクトロニクス向けコンデンサ市場におけるエネルギー・電力セグメント

エネルギー・電力セグメントは、2024年に約38%の市場シェアを占め、パワーエレクトロニクス向けコンデンサ市場を牽引しています。この重要な市場ポジションは、再生可能エネルギー源の採用増加と効率的な電力配電システムへの需要の高まりによって支えられています。スマートグリッド技術、エネルギー貯蔵システム、力率改善用途の導入拡大により、セグメントの優位性はさらに強化されています。コンデンサは電圧調整、エネルギー貯蔵能力、電力品質改善を提供することで、これらの用途において重要な役割を果たしています。セグメントの成長は、クリーンエネルギー採用と系統近代化プロジェクトを推進する世界各国の政府イニシアチブによっても支えられています。さらに、エネルギー効率への注目の高まりと既存の電力系統への再生可能エネルギー源の統合が、このセクターにおけるパワーエレクトロニクス用途向けコンデンサへの需要を引き続き牽引しています。

パワーエレクトロニクス向けコンデンサ市場における自動車・輸送セグメント

自動車・輸送セグメントは、2024〜2029年の期間において約10%のCAGRが予測され、パワーエレクトロニクス向けコンデンサ市場において最も急速な成長を遂げています。この著しい成長は主に、車両の急速な電動化と先進運転支援システム(ADAS)の採用増加に起因しています。セグメントの拡大は、電動パワートレイン、インフォテインメントシステム、安全機能を含む現代車両への電子部品統合の増加によってさらに促進されています。電気自動車(EV)およびハイブリッド電気自動車(HEV)の台頭により、電力変換、エネルギー貯蔵、電圧調整要件に対応できる高性能コンデンサへの実質的な需要が生まれています。さらに、車両電動化と自律走行技術への注目の高まりが、コンデンサの設計と機能における革新を引き続き促進しており、このセグメントを市場における主要な成長ドライバーとしています。

エンドユーザー産業における残余セグメント

民生用電子機器、産業、航空宇宙・防衛、その他のエンドユーザー産業セグメントは、パワーエレクトロニクス向けコンデンサ市場において合計で重要な割合を占めています。民生用電子機器セグメントは、スマートフォン、ノートパソコン、その他の電子機器の継続的な進化により強い存在感を維持しています。産業セグメントの成長はオートメーションの増加とインダストリー4.0イニシアチブによって牽引されており、航空宇宙・防衛セクターの需要は先進的な軍事電子機器と民間航空用途によって促進されています。医療機器や通信を含むその他のエンドユーザー産業は、パワーエレクトロニクスコンポーネントに対する特殊な用途と独自の要件を通じて市場の多様性に貢献しています。これらの各セグメントは独自の機会と課題を提示し、パワーエレクトロニクス向けコンデンサ市場全体のダイナミズムに貢献しています。

地域分析

パワーエレクトロニクス向けコンデンサ市場(中国)

中国は2024年に約37%の市場シェアを占め、パワーエレクトロニクス向けグローバルコンデンサ市場を牽引しており、2024年から2029年にかけて約7%のCAGRという顕著な成長ポテンシャルも示しています。同国のリーダーシップは、堅固な製造エコシステムと電気自動車生産への多大な投資によって強化されています。自動車セクターの急速な拡大、特に電気自動車分野では、国内生産が2025年までに3,500万台に達すると予測されており、重要な成長ドライバーとなっています。スマートグリッド技術とエネルギー貯蔵ソリューションへの多大な投資を通じて示された再生可能エネルギー統合へのコミットメントが、パワーエレクトロニクス用コンデンサへの需要をさらに高めています。「中国製造2025」などのプログラムに支えられた産業オートメーションイニシアチブが、コンデンサセクターにおける技術進歩と製造卓越性を引き続き推進しています。さらに、同国の強力な民生用電子機器製造基盤と5G技術の普及拡大が、高性能セラミックコンデンサおよびフィルムコンデンサへの持続的な需要を生み出しています。

パワーエレクトロニクス向けコンデンサ市場(米国)

米国は、先進的な自動車セクターと堅固な再生可能エネルギーイニシアチブに牽引され、パワーエレクトロニクス向けコンデンサ市場における技術革新の重要な拠点となっています。同国の自動車産業は電気自動車採用において実質的な成長を遂げており、2024年第1四半期には新規小型車販売の9.3%をEVが占めました。再生可能エネルギーへのコミットメントは、内務省が公有地において25ギガワット超の再生可能エネルギー容量の許可を達成したことに示されています。主要自動車メーカーの存在と電気自動車生産への注力の高まりが、高度なパワーエレクトロニクスコンポーネントへの需要を引き続き牽引しています。強力な軍事・防衛セクターと航空宇宙技術への多大な投資が、高性能電解コンデンサへの追加需要を生み出しています。さらに、「アメリカ製造」などのイニシアチブを通じた国内製造強化への米国政府の注力が、産業オートメーションの推進とコンデンサメーカーへの新たな機会創出において重要な役割を果たしています。

パワーエレクトロニクス向けコンデンサ市場(欧州)

欧州は、厳格な環境規制と強固な自動車製造基盤に牽引され、パワーエレクトロニクス用コンデンサの重要な市場としての地位を維持しています。BMW、フォルクスワーゲン、メルセデス・ベンツなどの著名なメーカーを擁する同地域の自動車セクターは、電気自動車技術の革新を引き続き牽引しています。欧州連合の車両電動化と持続可能な輸送ソリューションへの積極的な推進が、高周波コンデンサを含む先進コンデンサ技術への実質的な需要を生み出しています。特にドイツの「インダストリー4.0に向けた2030ビジョン」に顕著なインダストリー4.0へのコミットメントが、製造セクター全体でのオートメーション技術採用を加速させています。欧州各国における堅固な防衛近代化イニシアチブと再生可能エネルギーインフラへの投資増加が、パワーエレクトロニクス用コンデンサの多様な用途を生み出しています。さらに、スマートグリッド開発とエネルギー効率改善への同地域の注力が、先進コンデンサソリューションへの需要を引き続き牽引しています。

パワーエレクトロニクス向けコンデンサ市場(その他の国々)

パワーエレクトロニクス向けコンデンサ市場は、日本、韓国、台湾、および新興市場を含むその他の地域においても大きなポテンシャルを示しています。日本の成熟した電子産業と強固な自動車セクターはコンデンサ技術の革新を引き続き牽引しており、韓国のロボット密度とオートメーションにおけるリーダーシップは持続的な需要を生み出しています。台湾の半導体専門知識と成長する電気自動車イニシアチブは、市場拡大に独自の機会を提供しています。東南アジアやラテンアメリカを含むその他の地域では、産業オートメーションの増加、再生可能エネルギーの採用、民生用電子機器製造に牽引された需要の高まりが見られます。産業オートメーションから民生用電子機器、自動車用途に至るこれらの市場におけるコンデンサの多様な用途が、市場全体のダイナミクスに貢献しています。これらの地域はまた、スマートグリッドインフラへの投資増加と電気自動車採用の拡大から恩恵を受けており、市場成長の新たな機会を生み出しています。

競合状況

パワーエレクトロニクス向けコンデンサ市場のトップ企業

パワーエレクトロニクスコンポーネント向けコンデンサ市場は、TDK Corporation、Vishay Intertechnology、Murata Manufacturing、AVX Corporation (Kyocera Group)、Kemet Corporation (Yageo Group)などの確立されたプレーヤーによって牽引されています。これらの企業は、特に自動車電子機器やIoTデバイスの新興用途向けに性能特性を強化した小型コンデンサの開発において、多大な研究開発投資を通じた製品革新への強いコミットメントを示しています。主要市場における戦略的な製造施設の拡張と、進化する需要パターンに対応するための先進生産技術の導入により、業務上の機動性が実証されています。企業は技術力の強化と製品ポートフォリオの拡充に向けた戦略的パートナーシップと買収にますます注力しています。市場リーダーはまた、電気自動車、再生可能エネルギーシステム、先進産業オートメーションなどの高成長セグメント向けの特化ソリューションを開発しながら、持続可能性イニシアチブと品質管理措置を重視しています。

グローバルリーダーが統合された市場構造を支配

市場構造は、多様な製品ポートフォリオと広範な地理的プレゼンスを持つ大規模多国籍コングロマリットの支配によって特徴付けられています。これらの確立されたプレーヤーは、強固な財務リソース、先進的な研究開発能力、確立された流通ネットワークを活用して市場ポジションを維持しています。業界は高度な統合を示しており、トッププレーヤーが技術的専門知識と長年の顧客関係を通じて重要な市場シェアを掌握しています。地域プレーヤーは通常、特定の製品セグメントや地域市場に注力し、特化した用途と顧客サービスの卓越性を通じて競争しています。

市場では、競争力の強化と技術力の拡充を目指す中規模プレーヤーを中心に、重要な合併・買収活動が見られます。日本および欧州のメーカーは特に戦略的買収において積極的であり、新興市場でのプレゼンス強化と補完的技術の獲得を目指しています。企業がサプライチェーンの確保と業務効率の向上を図る中、垂直統合戦略がますます一般的になっています。業界では、特に自動車および再生可能エネルギーセクターにおいて、コンデンサメーカーとエンドユーザー産業の間での戦略的パートナーシップの形成も見られます。

革新と適応力が市場での成功を牽引

既存プレーヤーが市場シェアを維持・拡大するためには、技術革新と製品カスタマイズ能力への注力が不可欠です。企業は、小型化、高エネルギー密度、信頼性向上への需要増大に対応する次世代コンデンサの開発に投資する必要があります。共同開発プロジェクトを通じた主要顧客との強固な関係構築と、堅牢な品質管理システムの維持が重要な戦略です。さらに、既存プレーヤーは市場変動に対応するための柔軟な生産能力を維持しながら、オートメーションとデジタルトランスフォーメーションを通じて製造プロセスを最適化する必要があります。

新規参入者とチャレンジャー企業は、新興市場セグメントに注力し、特定用途向けの特化ソリューションを開発することで地位を確立できます。成功要因には、強力な技術サポート能力の確立、効率的な流通ネットワークの構築、競争力のある価格戦略の維持が含まれます。企業はまた、製品開発と製造プロセスにおける環境コンプライアンスと持続可能性の重要性の高まりを考慮する必要があります。市場は主に新興エネルギー貯蔵技術からの中程度の代替リスクを示しており、特に自動車および産業用途における規制要件が製品開発と市場参入戦略を引き続き形成しています。主要エンドユーザーセグメントにおける顧客集中は、競争優位性を維持するための多角化戦略と強力な価値提案の開発を必要とします。

パワーエレクトロニクス向けコンデンサ市場のリーダー

TDK Corporation

Vishay Intertechnology Inc.

Murata Manufacturing Co. Ltd

AVX Corporation (Kyocera Group)

Kemet Corporation (Yageo Company)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2023年3月:Cornell Dubilier Electronicsは、944Lシリーズにおいて低インダクタンス・大電流対応のDCリンクフィルムコンデンサを発売しました。レベル3 EV充電器およびグリーンエネルギーインバータシステムへの応用が拡大しており、より小型のパッケージでより大きな電力を供給できる電力変換回路への需要が高まっています。944Lシリーズはこれらの用途を念頭に置いて製造されています。

- 2022年10月:Nippon Chemi-Conは、105℃において3,000時間および5,000時間の保証を持つスナップイン型コンデンサを製造しました。これらのコンデンサは電源入力の平化に使用され、汎用インバータおよびスイッチング電源の小型化と長寿命化を実現します。スナップイン型アルミ電解コンデンサは、電源回路の平滑化に一般的に使用されています。しかし、米国およびカナダにおけるサーバー電源の需要増加に加え、カーボンニュートラルの実現を目指す太陽光発電用パワーコンディショナおよび蓄電システムへの需要も高まっています。475Vおよび500V定格の高耐電圧デバイスは、これらの用途においてより大きな静電容量が必要とされます。

パワーエレクトロニクス向けコンデンサ市場レポートの調査範囲

パワーエレクトロニクス用コンデンサは、非正弦波電圧およびパルス電流での使用に特化して製造されることが知られています。パワーエレクトロニクス用コンデンサはDCおよびAC用途の両方に使用できます。入出力フィルター、ダンピングコンデンサ、半導体素子消去にはACコンデンサが必要です。

パワーエレクトロニクス向けコンデンサ市場は、タイプ別(セラミック、タンタル、アルミ電解コンデンサ、紙および樹脂フィルムコンデンサ、スーパーキャパシタ/EDLC)、エンドユーザー別(電力送配電、モーターおよびドライブ、照明、電源およびアダプター)、地域別に区分されています。上記すべてのセグメントについて、市場規模および予測はUSDベースの金額で提供されています。

| セラミック |

| タンタル |

| アルミ電解コンデンサ |

| 紙および樹脂フィルムコンデンサ |

| スーパーキャパシタ/EDLC |

| 南北アメリカ |

| 欧州・中東・アフリカ |

| アジア(日本・韓国を除く) |

| 日本・韓国 |

| オーストラリア・ニュージーランド |

| タイプ | セラミック |

| タンタル | |

| アルミ電解コンデンサ | |

| 紙および樹脂フィルムコンデンサ | |

| スーパーキャパシタ/EDLC | |

| 地域 | 南北アメリカ |

| 欧州・中東・アフリカ | |

| アジア(日本・韓国を除く) | |

| 日本・韓国 | |

| オーストラリア・ニュージーランド |

レポートで回答される主要な質問

パワーエレクトロニクス向けコンデンサ市場の規模はどのくらいですか?

パワーエレクトロニクス向けコンデンサ市場の規模は2025年に52億9,000万USDに達し、2030年までに71億2,000万USDへと年平均成長率(CAGR)6.10%で成長する見込みです。

パワーエレクトロニクス向けコンデンサ市場の現在の規模はどのくらいですか?

2025年、パワーエレクトロニクス向けコンデンサ市場の規模は52億9,000万USDに達する見込みです。

パワーエレクトロニクス向けコンデンサ市場の主要プレーヤーは誰ですか?

TDK Corporation、Vishay Intertechnology Inc.、Murata Manufacturing Co. Ltd、AVX Corporation (Kyocera Group)、およびKemet Corporation (Yageo Company)が、パワーエレクトロニクス向けコンデンサ市場において事業を展開する主要企業です。

パワーエレクトロニクス向けコンデンサ市場において最も急速に成長している地域はどこですか?

欧州・中東・アフリカが予測期間(2025〜2030年)において最も高いCAGRで成長すると推定されています。

パワーエレクトロニクス向けコンデンサ市場において最大のシェアを持つ地域はどこですか?

2025年、アジア太平洋がパワーエレクトロニクス向けコンデンサ市場において最大の市場シェアを占めています。

本パワーエレクトロニクス向けコンデンサ市場レポートはどの年を対象としており、2024年の市場規模はどのくらいでしたか?

2024年のパワーエレクトロニクス向けコンデンサ市場規模は49億7,000万USDと推定されました。本レポートは2019年、2020年、2021年、2022年、2023年、2024年のパワーエレクトロニクス向けコンデンサ市場の過去の市場規模を対象としています。また、2025年、2026年、2027年、2028年、2029年、2030年のパワーエレクトロニクス向けコンデンサ市場規模の予測も提供しています。

最終更新日: