非小細胞肺がん(NSCLC)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

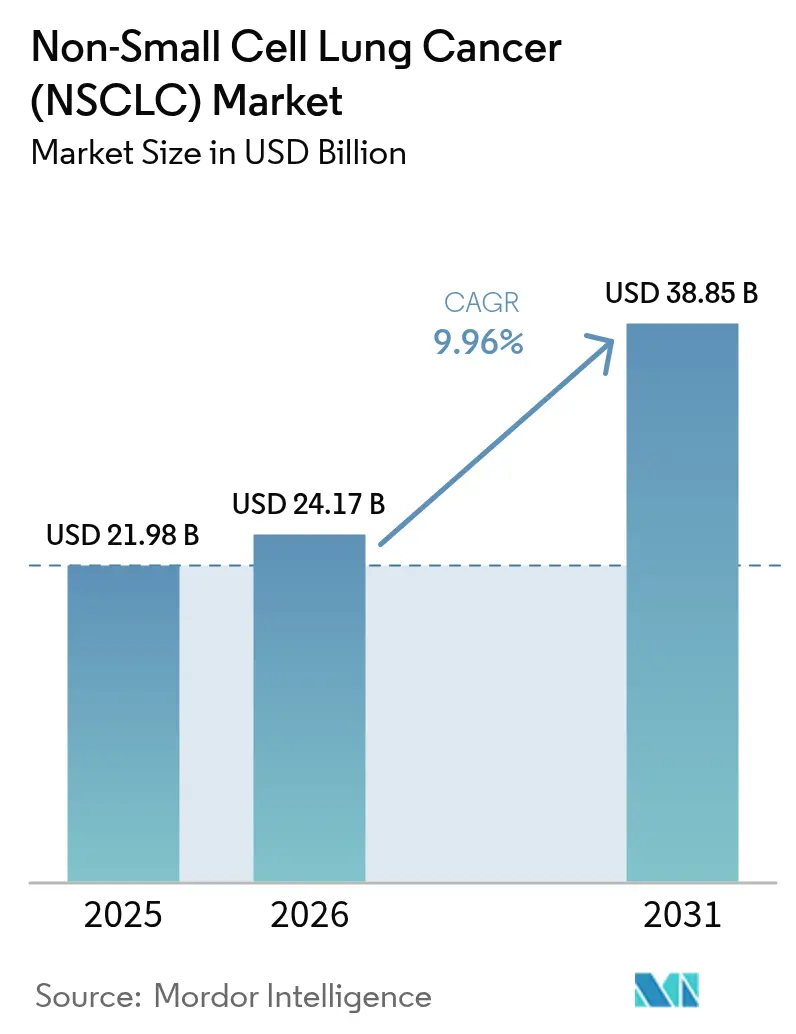

| 市場規模 (2026) | 24.17 十億米ドル |

| 市場規模 (2031) | 38.85 十億米ドル |

| 成長率 (2026 - 2031) | 9.96% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

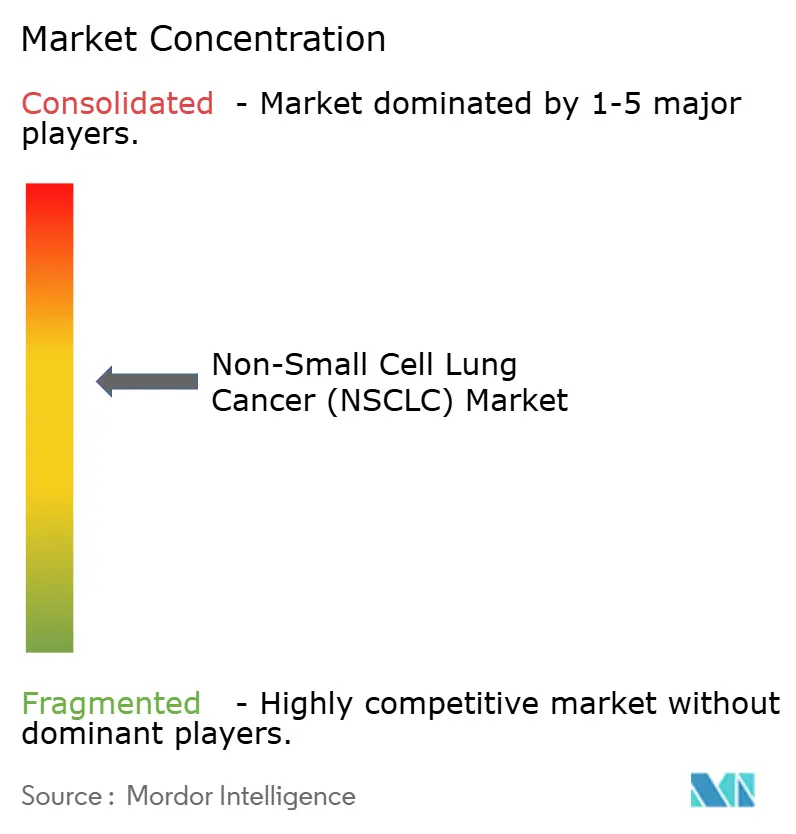

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる非小細胞肺がん(NSCLC)市場分析

非小細胞肺がん市場規模は2026年に240億1,700万米ドルと推定され、2025年の219億8,000万米ドルから成長し、2031年には388億5,000万米ドルに達する見通しで、2026年から2031年にかけて9.96%のCAGRで成長します。画期的な免疫療法への需要の急増、抗体薬物複合体(ADC)のFDA迅速承認、および放射性医薬品の精密ターゲティングにおける着実な進歩が収益成長を加速させています。製薬大手が人工知能(AI)を活用したバイオマーカープラットフォームへと軸足を移す中、競争の激化が進んでおり、リキッドバイオプシーのコンパニオン診断が標的治療薬の対象患者プールを拡大しています。複雑なADCペイロードの供給制約は依然として続いているものの、臨床医が化学療法の不足を回避しようとする中で、高価格帯の代替品が支持を集めています。実世界での生存利益を評価する償還制度の進化、およびチェックポイント阻害薬のより早期の疾患ステージへの移行が、非小細胞肺がん市場の長期的な拡大をさらに後押ししています。

レポートの主要なポイント

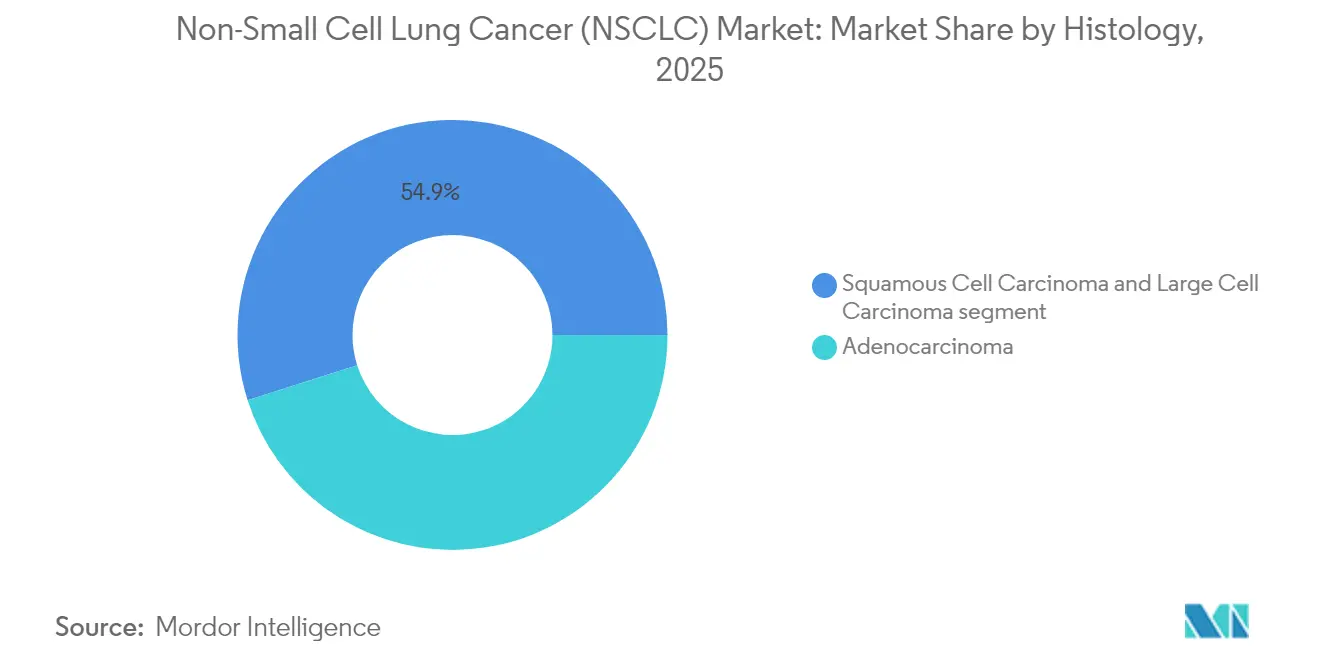

- 組織型別では、腺がんが2025年の非小細胞肺がん市場シェアの45.10%を占めてトップとなり、大細胞がんは2031年にかけて11.05%のCAGRで拡大すると予測されます。

- 治療モダリティ別では、免疫療法が2025年に37.25%の収益シェアを占め、放射性医薬品は2031年にかけて12.03%のCAGRで成長すると予測されます。

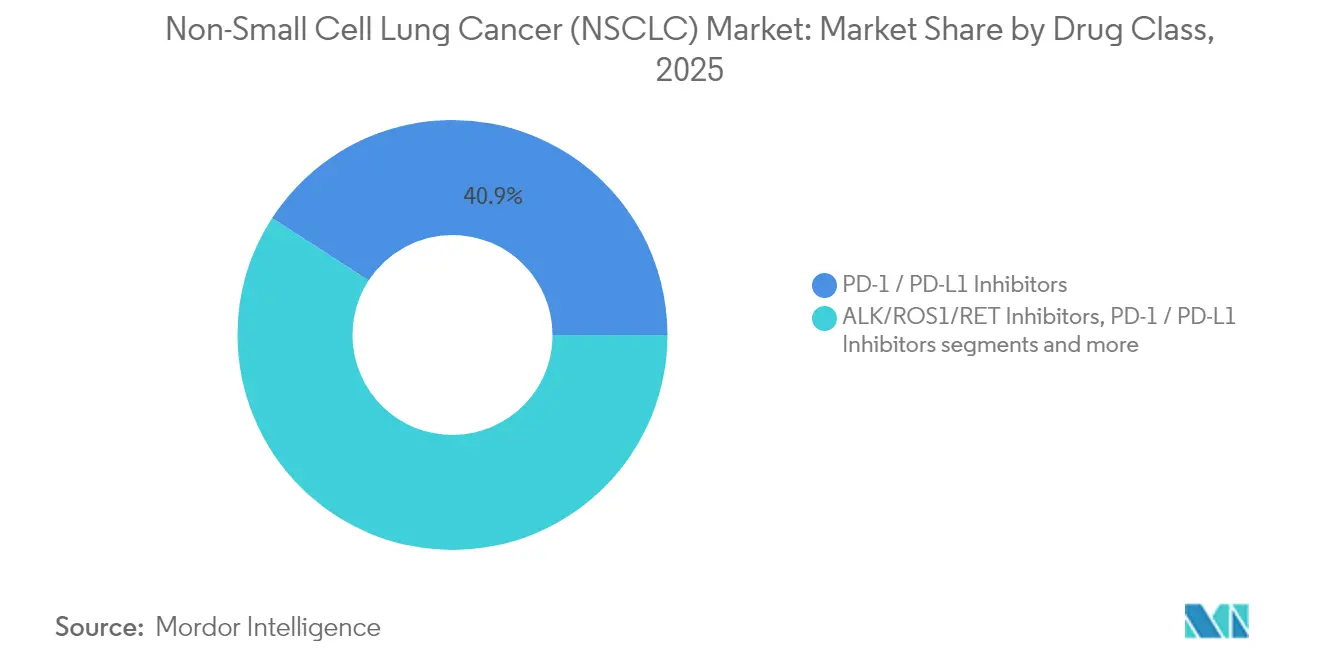

- 薬剤クラス別では、PD-1/PD-L1阻害薬が2025年の非小細胞肺がん市場規模の40.85%のシェアを保持し、ADCが11.74%のCAGRで最も急成長するクラスとなっています。

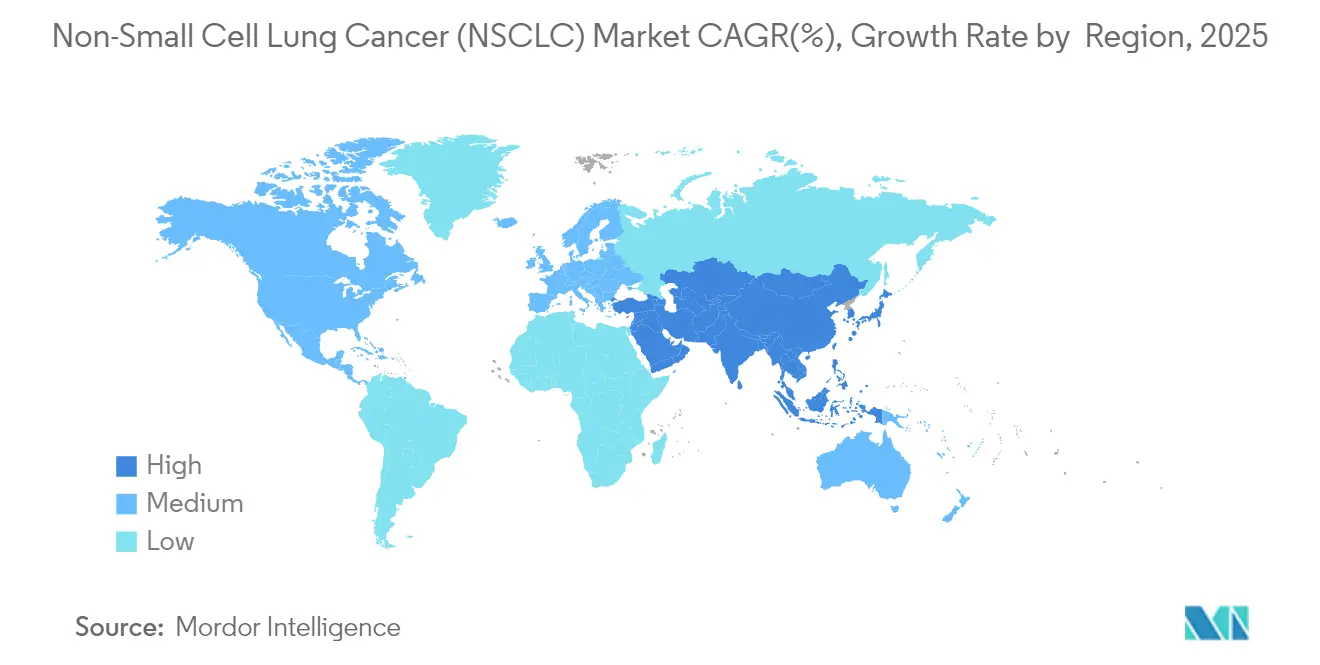

- 地域別では、北米が2025年の市場シェアの41.95%を占め、アジア太平洋は2031年にかけて12.23%のCAGRで成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

非小細胞肺がん(NSCLC)市場のドライバー影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 一次転移性治療におけるチェックポイント阻害薬の優位性 | +2.80% | グローバル、特に北米および欧州連合(EU)で強い | 中期(2〜4年) |

| 切除可能な早期NSCLCにおけるEGFR/ALK標的療法の急速な普及 | +2.10% | グローバル、特にアジア太平洋 | 短期(2年以内) |

| リキッドバイオプシーのコンパニオン診断の普及 | +1.40% | 北米および欧州連合(EU)、アジア太平洋へ拡大中 | 中期(2〜4年) |

| 放射性医薬品パイプラインの画期的進展 | +1.90% | グローバル、製造拠点は米国および欧州連合(EU) | 長期(4年以上) |

| AI主導の治験設計とFDA承認の迅速化 | +1.20% | グローバル、米国主導 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

一次転移性治療におけるチェックポイント阻害薬の優位性

チェックポイント遮断レジメンは、主要市場における一次転移性疾患の治療において白金ベースの二剤併用療法に取って代わり、臨床ガイドラインおよび支払者方針を再編しています。切除可能なステージII〜IIIAのNSCLCに対するペムブロリズマブと化学療法の併用を承認した中国国家薬品監督管理局の承認は、治癒を目的とした治療設定へのこのクラスの拡大を示しています。イボネシマブなどの新興バイスペシフィック抗体は、PD-L1高発現腫瘍においてペムブロリズマブと比較して病勢進行リスクを49%低減することを示しており、既存シェアの将来的な侵食を示唆しています。償還を確保するため、製造業者は実世界の無増悪生存期間に連動した価値ベースの契約を採用しており、臨床医はバイオマーカー主導の選択に依存してベネフィット・リスク比を最大化しています。これらのトレンドは総じて非小細胞肺がん市場の成長軌道を強化する一方、チェックポイントブランド間の競争の激化をもたらしています。

切除可能な早期NSCLCにおけるEGFR/ALK標的療法の急速な普及

切除不能なステージIIIのEGFR変異疾患におけるオシメルチニブの無増悪生存期間中央値39.1ヶ月は、標的療法をケアの連続においてより早期に移行させることで標準を再定義しました。アミバンタマブとラゼルチニブの併用レジメンは、オシメルチニブ単剤療法と比較して死亡リスクを25%低減し、一次補助療法設定における代替を加速させています。外科医は術前にゲノムプロファイリングをますます統合しており、アジア太平洋の医療システムはEGFR変異高頻度集団に対応するため次世代シーケンシングラボを拡充しています。これらの進歩は治療開始を早め、普及率を高め、精密療法を非小細胞肺がん市場の触媒として確立しています。

リキッドバイオプシーのコンパニオン診断の普及

FDAがブレークスルーデバイスに指定したRocheのAI搭載TROP2アッセイは、計算病理学がバイオマーカーの精度を高め、ダトポタマブ デルクステカンなどのADCの適格性を拡大する方法を示しています。循環腫瘍DNA解析は現在、画像診断より数ヶ月早く耐性変異を検出し、治療期間を延長するオンセラピー切り替え戦略を可能にしています。集中型ラボはスケールメリットを向上させる一方、ポイントオブケアデバイスはコミュニティ環境でのターンアラウンドを10日から48時間未満に短縮しています。適応アルゴリズムを許可する規制ガイダンスがリアルタイムゲノムモニタリングをさらに正当化し、非小細胞肺がん市場を拡大しています。

放射性医薬品パイプラインの画期的進展

Novartisによる10億米ドルのMariana Oncology買収は、肺悪性腫瘍に対する標的アルファ療法資産への投資家の信頼を裏付けています [1]出典:Novartis、「NovartisがMariana Oncologyの買収に合意」、novartis.com 。Eli LillyによるAktis Oncologyとの11億米ドルの提携は、ミニプロテイン誘導放射性医薬品デリバリーにおける同様の勢いを示しています。アクチニウム225の供給制限は国内同位体投資を促進し、新たなFDAガイダンスはセラノスティクス開発経路を明確化しています。これらの進展は総じて、非小細胞肺がん市場の放射性医薬品セグメントに期待される12.23%のCAGRを支えています。

非小細胞肺がん(NSCLC)市場の抑制要因影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 欧州における価格上限と医療技術評価(HTA)の反発 | -1.80% | 欧州連合(EU)27カ国 | 中期(2〜4年) |

| 新興アジアにおける診断バイオマーカー検査能力のギャップ | -1.20% | インドおよび東南アジア | 短期(2年以内) |

| PD-(L)1クラスの飽和と支払者リベートの圧縮 | -1.50% | グローバル成熟市場 | 中期(2〜4年) |

| ADCペイロードの製造ボトルネック | -0.90% | グローバルサプライチェーン | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

欧州における価格上限と医療技術評価(HTA)の反発

欧州の医療技術評価機関は費用対効果の閾値を厳格化し、プレミアム価格の免疫腫瘍学的価格設定に課題をもたらしています。ドイツのIQWiGは、標準治療に対する生存期間の増分が不十分として複数のチェックポイント併用療法を却下し、製造業者にリスク分担スキームの採用を迫っています。フランスとイタリアにおける並行参照価格設定は償還圧力をグローバルに波及させ、非小細胞肺がん市場のトップライン成長を抑制しています。ただし、マネージドエントリー契約は、実世界エビデンスに基づく償還に合意する意欲のある革新的薬剤に対して、依然として市場参入の足がかりを提供しています。

新興アジアにおける診断バイオマーカー検査能力のギャップ

分子病理学リソースは都市部に集中しており、自己負担費用が治療費の60%を超えるインドの農村部では治療開始が遅延しています。次世代シーケンシングプラットフォームの不足がEGFR、ALK、ROS1検査の普及を制約し、精密療法の普及を直接的に遅らせています。テレパソロジーとAI対応デジタルスライドレビューがギャップを埋めるためにパイロット導入されていますが、スケールアップには少なくとも2年を要し、非小細胞肺がん市場の成長モメンタムを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

非小細胞肺がん(NSCLC)市場セグメント分析

組織型別:

腺がんが標的療法イノベーションを牽引腺がんは、非喫煙者における高い有病率とEGFR・ALK阻害薬への反応性により、2025年の非小細胞肺がん市場シェアの45.10%を占めました。オシメルチニブの切除不能ステージIII疾患への適応拡大は治療対象の腺がん患者集団を拡大し、バイスペシフィック抗体とADCがさらなる利益をもたらすと期待されています。扁平上皮がんは実行可能な変異が少ないため制約を受けていますが、生存期間を延長するFGFR阻害薬と化学免疫療法の組み合わせから恩恵を受け始めています。大細胞がんはベースラインが小さいものの、AIを活用した病理学がサブタイプ認識と臨床試験登録を改善することで、11.05%のCAGRで成長すると予測されています。

腺がんの非小細胞肺がん市場規模は、包括的ゲノムプロファイリングラボのグローバル拡大と並行して増加すると予測されています。早期段階の分子検査により術前補助標的療法の適格患者プールが拡大し、切除率が向上しています。製薬パイプラインは現在、作用機序と腫瘍生物学の整合性を確保するため、組織型別に試験を層別化することが一般的となっています。その結果、投資家は組織型特異的資産を広範な非小細胞肺がん市場における競争優位性と見なしています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

治療モダリティ別:

免疫療法のリーダーシップが放射性医薬品の台頭に直面免疫療法は2025年に37.25%の収益シェアを維持し、広範なチェックポイント阻害薬の普及とPD-L1高発現腫瘍における奏効を深めるバイスペシフィック抗体の拡大によって支えられています。統合的な化学免疫療法レジメンは術前補助療法設定における病理学的完全奏効を改善し、疾患スペクトラム全体にわたる免疫療法の役割を強固にしています。一方、放射性医薬品は現在売上高の3%未満ですが、腫瘍選択的放射線を照射するアルファ線放出複合体の強みにより12.03%のCAGRが見込まれています。

放射性医薬品の非小細胞肺がん市場規模は、同位体供給制約が緩和しコンパニオン診断が成熟するにつれて急速に拡大すると予測されています。ADCは標的デリバリーと細胞毒性ペイロードを組み合わせることでモダリティの境界を曖昧にし、化学療法と免疫療法の双方からシェアを奪っています。外科的普及は安定しているものの、術前補助免疫療法(IO)の組み合わせが手術適応性を高めることで恩恵を受けています。全体として、モダリティの多様化は臨床医に柔軟なツールを提供し、非小細胞肺がん市場を持続的成長へと位置づけています。

薬剤クラス別:

PD-1/PD-L1の優位性がADCイノベーションに挑戦されるPD-1/PD-L1阻害薬は2025年の非小細胞肺がん市場の40.85%を占め、転移性および補助療法設定の双方における標準治療の中核を担っています。バイスペシフィック抗体が優れた無増悪生存期間を報告し、CTLA-4およびLAG-3薬剤が併用レジメンに加わるにつれて競争が激化しています。ADCはダトポタマブ デルクステカンが多治療歴のあるEGFR変異疾患において42.7%の客観的奏効率を達成し、11.74%のCAGRで最も急速な軌跡を記録しました。

ALK/ROS1/RET阻害薬はニッチな分子サブグループへの対応を継続しており、タレトレクチニブはROS1陽性の治療未経験患者において90%の奏効率を達成しています。EGFR TKIはより早期の治療設定へと拡大しており、耐性を改善する併用療法が評価中です。総じて、薬剤クラスの多様化の拡大は臨床医の選択肢を保護し、非小細胞肺がん市場の治療的キャンバスを広げています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米非小細胞肺がん(NSCLC)市場

北米は2025年の非小細胞肺がん市場において41.95%のシェアを占めており、これは迅速な規制承認、充実した保険適用範囲、および集中した研究インフラによるものです。2024年だけで6つの新たな肺がん治療薬がFDA承認を取得し、その中には2つのADCと1つの二重特異性抗体が含まれており、規制の機動性を示しています。同地域はADCペイロードの国内生産への投資を進め、供給のボトルネック緩和をっており、この動きは将来的な価格安定と安定した医薬品供給の確保につながると期待されています。

アジア太平洋非小細胞肺がん(NSCLC)市場

アジア太平洋地域は2031年までに12.23%のCAGRを記録すると予測されており、非小細胞肺がん市場において最も成長の速いセグメントとなっています。医療費の増加、診断カバレッジの向上、およびEGFR変異の高い有病率が需要を支えています。中国は輸入チェックポイント阻害剤およびADCの国内承認を加速させ、FDA決定との時間差を縮小しています。しかしながら、農村部における検査格差が公平なアクセスを制約しており、テレパソロジーおよび官民ゲノム検査パートナーシップの拡大が促進されています。

EMEA・南米非小細胞肺がん(NSCLC)市場

欧州は高度な分子医療の普及と価格抑制の規律を組み合わせています。厳格なHTA評価により管理型参入協定が締結され、市販後エビデンスを収集しながら早期アクセスが可能となっています。ブレグジットに関連した物流の混乱により一部の生物製剤のリードタイムが延長していますが、欧州医薬品庁の集中審査プロセスは引き続き複数国承認の効率化を図っています。中東・アフリカおよび南米は新興の機会を代表しており、ブラジルの公的腫瘍学パートナーシップや湾岸諸国のがんセンター拡充などの取り組みが、インフラの成熟に伴い地域の非小細胞肺がん市場を段階的に拡大させる可能性があります。

競合環境

非小細胞肺がん市場は適度に集約されており、少数のグローバル製薬大手が大きいながらも圧倒的ではないシェアを保持していることが特徴です。高い開発コスト、複雑な生物製剤製造、および専門的な流通チャネルが強固な参入障壁を形成しています。戦略的提携が増加しており、Bristol Myers SquibbとBioNTechによるバイスペシフィック抗体BNT327に関する協定は、新規プラットフォームへのアクセスにおける大手製薬企業の機動性を示しています [2]出典:Bristol Myers Squibb、「BioNTechとBristol Myers Squibbがグローバルパートナーシップを発表」、news.bms.com。

精密診断と治療薬のエコシステムは、コンパニオンアッセイと医薬品をバンドルできる既存企業に有利なスイッチングコストを生み出しています。AI主導の創薬が開発タイムラインを短縮しており、Rocheの計算病理学への投資はこのシフトを体現しています。しかし、耐性改善の併用療法や新興市場向けの費用対効果の高いレジメンにはホワイトスペースの機会が残っています。長期的な差別化は、支払者の価値フレームワークに沿った実世界での生存優位性の実証にかかっています。

主要企業は放射性医薬品における垂直統合を強化し、サプライチェーンのシナジーを獲得し続けています。Novartisは2024年以降、放射性リガンド買収に17億米ドル以上を投資し、同位体製造の拠点を拡大しています。Eli Lillyによるアルファ療法スタートアップへの14億米ドルの支出はこの統合トレンドをさらに推進しています。これらの動きは総じて競争上の堀を強化する一方、精密放射線モダリティを非小細胞肺がん市場における将来の成長エンジンとして位置づけることへの信頼を示しています。

非小細胞肺がん(NSCLC)産業リーダー

F. Hoffmann-La Roche Ltd.

Bristol-Myers Squibb Company

Pfizer Inc.

AstraZeneca

Novartis AG

- *免責事項:主要選手の並び順不同

本レポートで取り上げた非小細胞肺がん(NSCLC)市場の企業

- AstraZeneca

- Merck

- Roche

- Bristol-Myers Squibb

- Novartis

- Pfizer

- Eli Lilly and Company

- Amgen

- BeiGene

- Takeda Pharmaceuticals

- Regeneron

- Sanofi

- Daiichi Sankyo

- Johnson & Johnson

- Boehringer Ingelheim

- Innovent Biologics

- Exelixis

- Mirati Therapeutics

- Blueprint Medicines

- Zai Lab

非小細胞肺がん(NSCLC)市場における最近の業界動向

- 2025年6月:タレトレクチニブがROS1陽性NSCLCに対してFDA承認を取得し、一次治療患者において90%の客観的奏効率を達成。

- 2025年6月:Bristol Myers SquibbとBioNTechがバイスペシフィック抗体BNT327に関するグローバルパートナーシップを開始。

- 2025年5月:テリソツズマブ ベドチンがc-Met高発現NSCLCに対してFDA迅速承認を取得。

- 2025年4月:ゾンゲルチニブがHER2変異NSCLCに対してFDA優先審査に入る。

非小細胞肺がん(NSCLC)市場 レポートの範囲と調査方法論

市場定義と主要カバレッジ

本研究では、非小細胞肺がん(NSCLC)市場を、2019年から2030年の期間において17カ国で腺がん、扁平上皮がん、大細胞がんの治療を目的として販売される、外科手術補助薬、化学療法、標的療法、免疫療法、放射性医薬品、抗体薬物複合体を含むすべての処方治療薬と定義しています。

調査範囲の除外:小細胞肺がんに特異的な治療法は本分析の対象外です。

このレポートでカバーされるセグメント

- 組織型別

- 腺がん

- 扁平上皮がん

- 大細胞がん

- 治療モダリティ別

- 外科手術

- 放射線療法

- 化学療法

- 標的療法

- 免疫療法

- 放射性医薬品

- 薬剤クラス別

- EGFR TKI

- ALK/ROS1/RET阻害薬

- PD-1/PD-L1阻害薬

- CTLA-4およびLAG-3阻害薬

- 抗体薬物複合体(ADC)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場サイズ、および検証

一次調査

Mordorのアナリストは、北米、欧州、主要アジア太平洋市場の腫瘍専門医、病院薬剤師、償還専門家にインタビューを実施しました。議論により、実世界のアドヒアランス、患者支援の浸透度、適応外使用のクロスオーバーが明確化され、デスクワークで示された発症から治療へのファネルが検証されました。

デスクリサーチ

世界保健機関(WHO)、疾病管理予防センター(CDC)、国際がん研究機関などの情報源から公表された疫学データを起点とし、罹患率、有病率、死亡率を用いて対象患者プールを規模化しました。市場全体の価格と数量の手がかりは、国内償還リスト、FDAおよび欧州医薬品庁(EMA)の医薬品承認申請書類、および販売数量トレンドを明らかにする四半期報告書から取得しました。地理的分割を充実させるため、通関輸入データと特許ファミリー統計(Questel)を活用して分子の流通とライフサイクルのタイミングを追跡しました。

企業の有価証券報告書、投資家向け資料、JCOなどの腫瘍学専門誌は、平均治療期間、典型的な治療ライン切り替え、競合製品の上市タイムラインを提供し、普及曲線のベンチマーク設定を可能にしました。これらの情報源は例示的なものであり、網羅的ではありません。クロスチェックのために多数の追加的な科学的、規制的、貿易データセットが活用されました。

市場規模推計と予測

トップダウンの疫学的積み上げ(人口、喫煙率、NSCLC罹患率、治療適格シェア、平均治療費)により2025年の初期収益を算出します。次に、一部の流通業者からのサンプリングされた平均販売価格(ASP)の数量積み上げなどのボトムアップのチェックポイントと照合し、患者の移動と併用療法の重複を調整します。主要変数には、PD-1/PD-L1阻害薬の普及、抗体薬物複合体の上市、治療期間中央値の変化、バイオシミラー参入後の価格動態、地域別償還タイムラインが含まれます。多変量回帰が各ドライバーを予測し、パイプライン承認に関するシナリオ分析がアップサイドとダウンサイドのバンドを追加します。チャネル販売のデータギャップは、監査済み病院調達リストからの既知の市場シェアに基づく比例配分によって補完されました。

データ検証と更新サイクル

アウトプットは独立した死亡率トレンドと四半期売上速報に対する分散スクリーニングを通過します。異常値が検出された場合は現場専門家への再コンタクトを行い、その後アナリストによるピアレビューを実施します。レポートは年次で更新され、重要な規制または試験結果が生じた場合には中間更新を行います。

Mordor Intelligenceの非小細胞肺がん(NSCLC)市場規模と他の公開予測との比較

企業が組織型の構成、治療設定、または適応外使用の範囲を異なる方法で定義するため、公表値はしばしば乖離します。

主要なギャップ要因には、治療範囲の広さ、想定される上市タイミング、更新頻度が含まれます。

ベンチマーク比較

| 市場規模 | 匿名情報源 | 主要なギャップ要因 |

|---|---|---|

| 219億8,000万米ドル | ||

| 197億8,000万米ドル | 地域コンサルタントA | 放射性医薬品収益を除外し、地域全体で均一なASPを適用 |

| 242億4,000万米ドル | グローバルコンサルタントB | 主要EU市場でまだ承認されていないパイプラインKRAS療法に対して積極的な普及曲線を使用 |

| 286億1,000万米ドル | 業界団体C | NSCLCと再発小細胞肺がん(SCLC)の治療を合算し、ベースを過大評価 |

これらの比較は、調査範囲、上市タイミング、地域が整合された場合、慎重に三角測量された当社の数値が、検証可能な罹患率データと明確に述べられた価格前提に遡ることができる、バランスのとれた透明性の高いベースラインをクライアントに提供することを示しています。

レポートで回答される主要な質問

非小細胞肺がん市場の現在の規模はどのくらいですか?

非小細胞肺がん市場規模は2026年に240億1,700万米ドルに達し、9.96%のCAGRで拡大を続けると予測されています。

現在市場をリードしている治療モダリティはどれですか?

免疫療法がPD-1/PD-L1チェックポイント阻害薬の広範な普及に支えられ、2025年に37.25%の収益シェアでリードしています。

最も急成長している地域はどこですか?

アジア太平洋は医療費の増加と規制承認の加速に支えられ、2031年にかけて12.23%のCAGRで成長すると予測されています。

グローバル非小細胞肺がん(NSCLC)市場で最大のシェアを持つ地域はどこですか?

抗体薬物複合体は最も急成長するクラスであり、複数のFDAブレークスルー指定を受けて2031年にかけて11.74%のCAGRを記録すると予測されています。

欧州の価格上限は市場成長にどのような影響を与えていますか?

欧州の厳格な医療技術評価(HTA)閾値は、支払者が価値ベースの価格設定を課し高コスト併用療法の広範な償還を遅延させることで、CAGRを推定1.8%低下させています。

最終更新日: