誘導多能性幹細胞市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.59 十億米ドル |

| 市場規模 (2031) | 4.14 十億米ドル |

| 成長率 (2026 - 2031) | 9.83% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる誘導多能性幹細胞市場分析

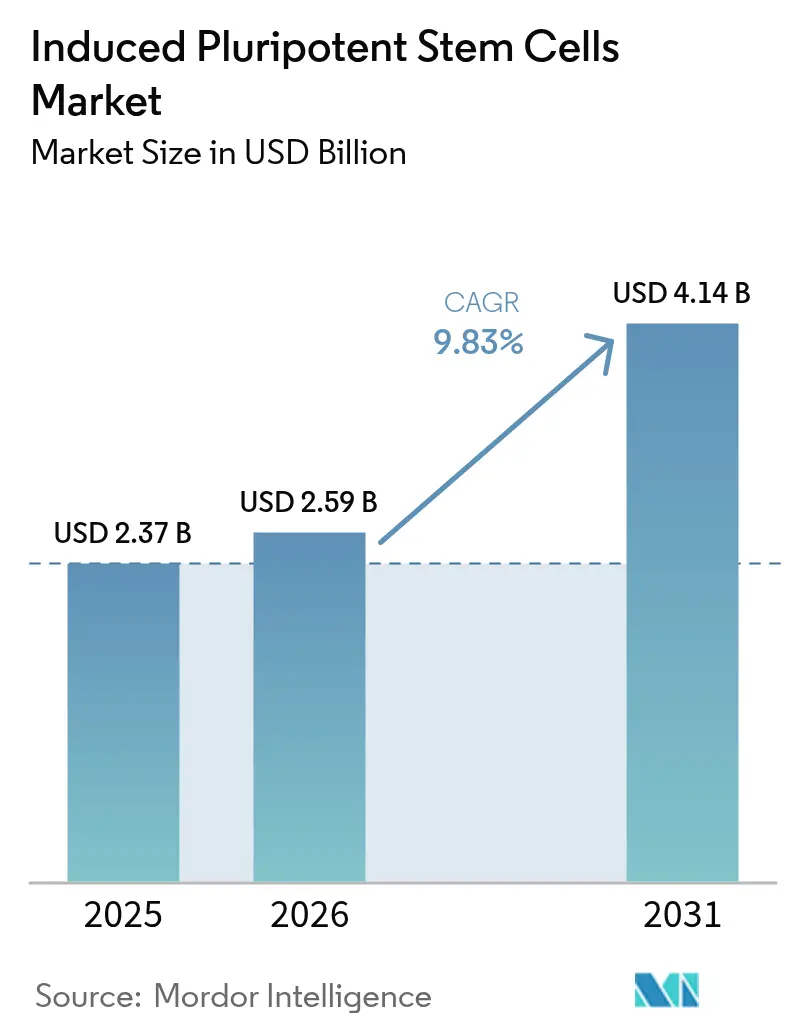

誘導多能性幹細胞市場規模は、2025年の23億7,000万米ドル、2026年の25億9,000万米ドルから、2031年までに41億4,000万米ドルへと拡大し、2026年から2031年にかけてCAGR 9.83%を記録する見込みです。

iPSC対応の心毒性スクリーニングの継続的な普及、堅調なフェーズII対応細胞療法パイプライン、ならびに米国・日本・欧州連合全体にわたる官民の集中的な資金投入が、誘導多能性幹細胞市場における二桁成長を牽引しています。製薬・バイオテクノロジー企業は、後期段階の試験脱落率を最大30パーセントポイント低減する患者特異的毒性モデルへの転換を進め、2025年の収益の58.46%をすでに占めています。閉鎖系バイオリアクターによる急速な自動化により、バッチあたりのコストは5万米ドルから1万5,000米ドルへと圧縮され、中規模スポンサーへのアクセスが拡大しています。一方、日本と中国における規制上のファストトラックはiPSC由来療法の商業化タイムラインを短縮し、誘導多能性幹細胞市場の勢いを強化するクロスボーダーライセンス契約を促進しています。

主要レポートのポイント

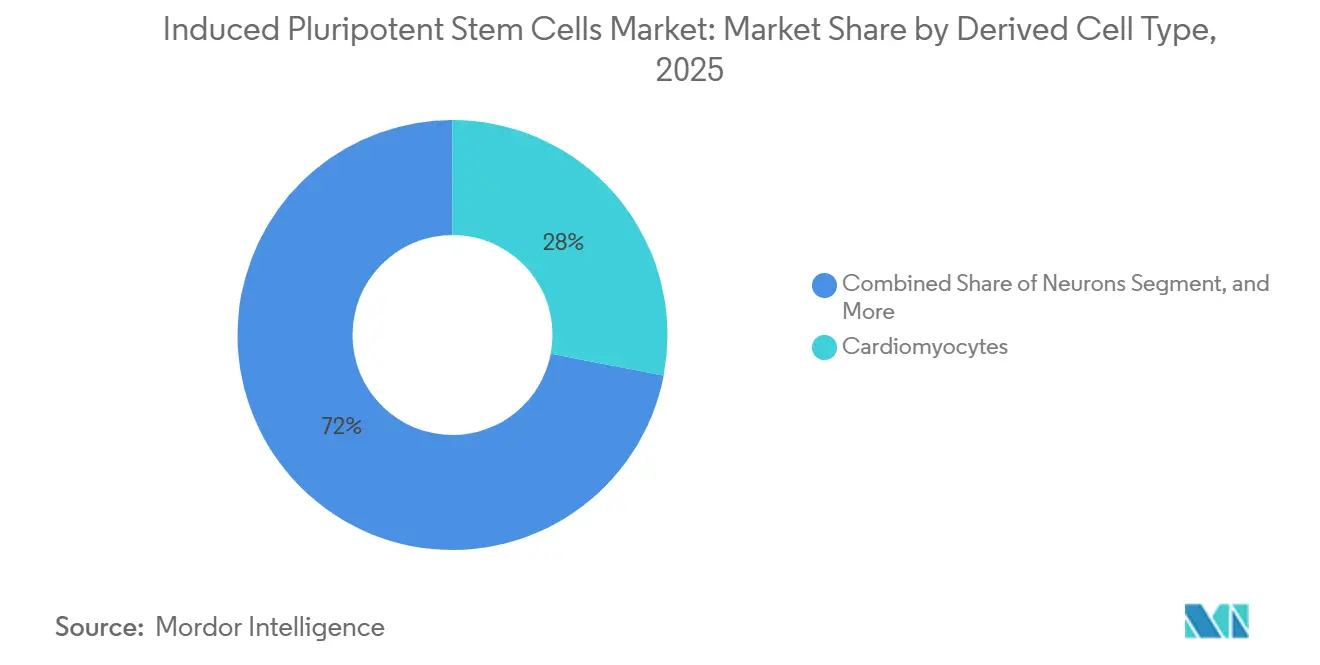

- 派生細胞タイプ別では、心筋細胞が2025年に28.02%の収益シェアでトップとなり、ニューロンは2031年までに10.06%のCAGRを記録する見込みです。

- 用途別では、創薬・開発が2025年収益の39.67%を占め、再生医療は2031年までに11.63%のCAGRで成長すると予測されています。

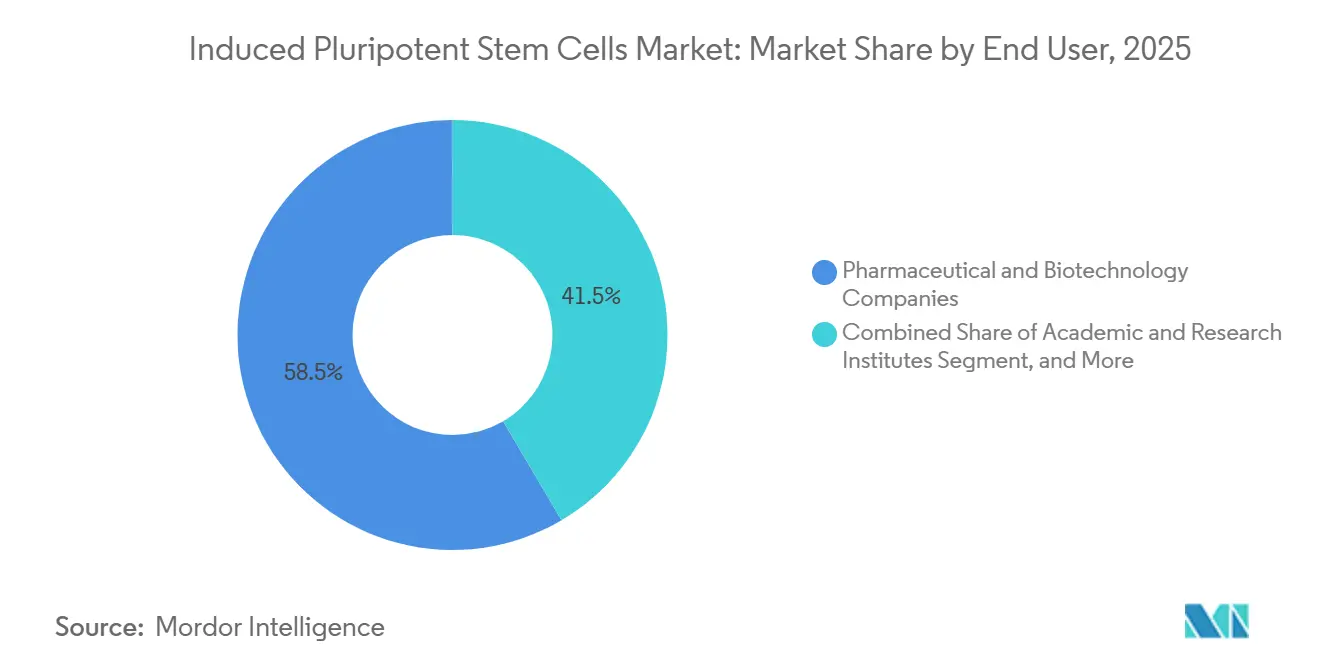

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年の誘導多能性幹細胞市場シェアの58.46%を保持しており、学術・研究機関は2026〜2031年にかけて12.18%のCAGRで拡大しています。

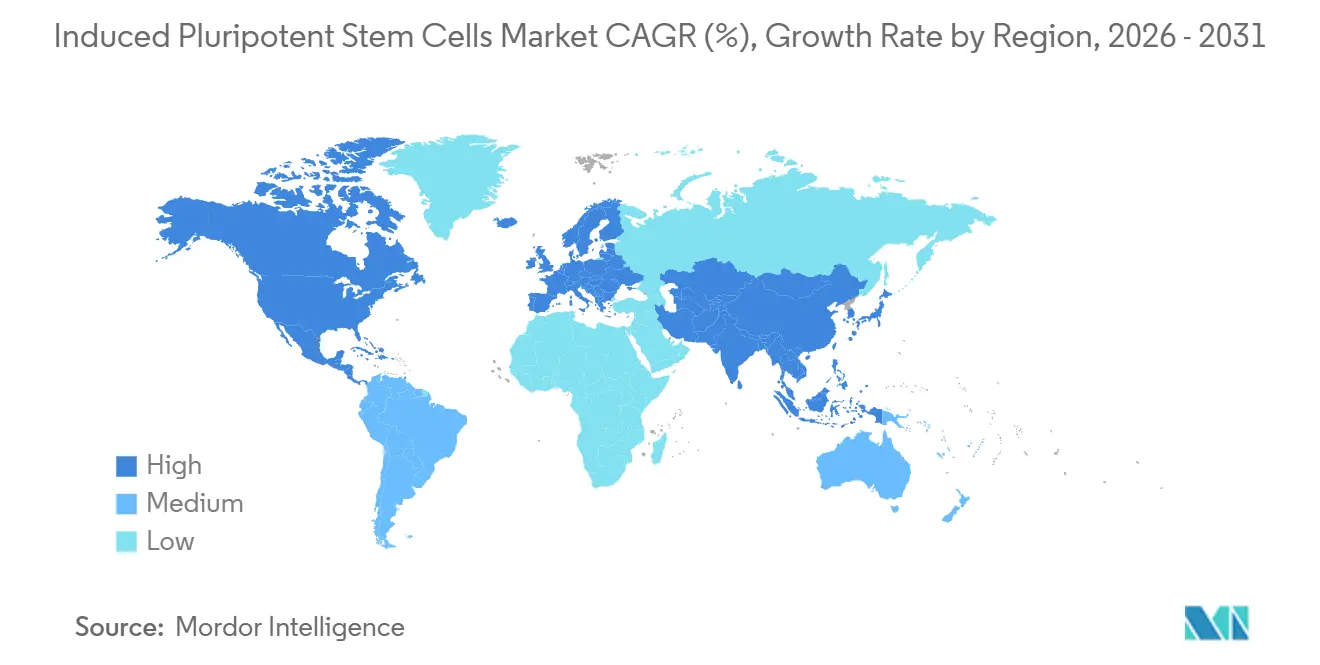

- 地域別では、北米が2025年に38.91%のシェアでトップとなっており、アジア太平洋地域は2031年までに11.67%のCAGRで最速の成長を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の誘導多能性幹細胞市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| iPSC対応の創薬および毒性試験需要の急増 | +2.1% | 北米、欧州 | 中期(2〜4年) |

| iPSC由来細胞療法の臨床パイプラインの拡大 | +1.8% | 日本、北米、欧州 | 長期(4年以上) |

| 米国・欧州連合・日本における官民の堅調な資金投入 | +1.5% | 北米、欧州、日本 | 短期(2年以内) |

| 非組み込み型リプログラミングおよびCRISPR編集の進歩 | +1.3% | 北米およびアジア太平洋主導のグローバル | 中期(2〜4年) |

| 閉鎖系自動化GMP(医薬品製造管理および品質管理基準)バイオリアクターの採用 | +1.2% | 北米、欧州、アジア太平洋 | 短期(2年以内) |

| 新興産業用途(培養肉、iPSC血小板) | +0.9% | イスラエル、日本、シンガポール | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

iPSC対応の創薬および毒性試験需要の急増

製薬スポンサーは動物モデルからiPSC由来の心筋細胞および肝細胞へと切り替えており、これらはヒト特異的毒性を検出し、フェーズII失敗率を最大35パーセントポイント削減します。[1]米国食品医薬品局、「細胞・遺伝子治療製品」、fda.gov FUJIFILM Cellular Dynamicsは、iCell肝細胞がげっ歯類スクリーニングを通過した8つの化合物における潜在的な肝毒性を検出したことを示し、これにより米国食品医薬品局の審査官は2024年に治験薬申請ファイルにiPSCデータを受け入れるようになりました。武田薬品工業は2025年までにこれらのアッセイを初期パイプラインの40%に統合し、前臨床タイムラインを6ヶ月短縮し、アセットあたり約3,000万米ドルを節約しました。Charles RiverやEurofinsなどの受託研究機関は現在、完全なiPSC毒性パネルに対して化合物あたり4,500米ドルを請求しており、これは2023年の料金の半額以下であり、小規模バイオテクへの普及を広げています。米国の21世紀治療法および欧州連合の3Rs原則に基づく規制上の受け入れの拡大が、この慣行をさらに制度化しています。

iPSC由来細胞療法の臨床パイプラインの拡大

2025年半ばまでに、世界で17件のiPSCベースの治療薬がフェーズIまたはフェーズIIにあり、BlueRock Therapeuticsのパーキンソン病治療薬ベムダネプロセルが先頭に立ち、12ヶ月時点で統一パーキンソン病評価尺度において40%の改善をもたらしました。HeartseedのHS-001心臓パッチは重篤な有害事象なしに左室駆出率が15%上昇し、通常の発売スケジュールから3年を短縮できる日本の条件付き承認経路に向けて前進しています。[2]Heartseed、「HS-001中間結果」、heartseed.jp Fate TherapeuticsのFT596既製品CAR-NK細胞はB細胞リンパ腫において60%の完全奏効を達成し、自家CAR-Tのベンチマークを15ポイント上回りました。Century TherapeuticsはCNTY-101ガンマデルタT細胞の固形腫瘍に対する米国食品医薬品局の承認を取得し、対象となる腫瘍学の基盤を拡大しました。これらのマイルストーンは総じて、誘導多能性幹細胞市場への投資家の信頼を維持しています。

米国・欧州連合・日本における官民の堅調な資金投入

米国国立衛生研究所は2025会計年度のiPSC配分を4億5,000万米ドルに引き上げ、アルツハイマー病および糖尿病プログラムを対象としています。カリフォルニア州のCIRMは同年3億1,000万米ドルを追加し、脊髄損傷から網膜変性に至る12件の臨床研究を支援しました。欧州のホライズン・ヨーロッパは、フラウンホーファーおよびパスツール研究所が主導する多施設コンソーシアムに2億8,000万ユーロ(3億500万米ドル)を拠出しました。[3]欧州医薬品庁、「3Rs イニシアチブ」、ema.europa.eu 日本の予算は2025年に850億円(5億8,000万米ドル)に増加し、現在人口の90%をカバーする国家HLA適合iPSCバンクの拡充に充てられています。ベンチャー投資家は2024〜2025年に18億米ドルを追加し、誘導多能性幹細胞市場への持続的な資本流入を裏付けています。

非組み込み型リプログラミングおよびCRISPR編集の進歩

センダイウイルス、エピソーマルベクター、合成mRNAは現在、リプログラミング効率を80%以上に引き上げながら、挿入変異誘発リスクを5%未満に抑えています。Thermo FisherのCytoTune 2.0キットはターンアラウンドタイムを14日間に半減させ、世界中の学術ラボの60%で使用されています。2024年、Axol Bioscienceは定義された病原性変異を持つ50の同質遺伝子iPSC株をVertexおよびCRISPR Therapeuticsに供給し、精密ターゲット検証に活用されました。2025年のプライム編集研究では、デュシェンヌ型筋ジストロフィー変異を95%のオンターゲット精度で修正し、検出可能なオフターゲットはゼロでした。Takara BioのGeneArtサービスは現在、カスタムノックアウトを4週間で1株あたり8,000米ドルで提供しており、2023年比でコストが3分の2削減されています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 大規模GMP生産における高コストおよびプロセスの複雑性 | -1.8% | 新興市場で深刻なグローバル全体 | 中期(2〜4年) |

| 断片化したグローバル規制および標準化要件 | -1.2% | 米国食品医薬品局、欧州医薬品庁、医薬品医療機器総合機構間で乖離があるグローバル全体 | 長期(4年以上) |

| 遺伝的不安定性および腫瘍形成性の安全性懸念 | -1.0% | 北米および欧州で厳格な監視があるグローバル全体 | 中期(2〜4年) |

| 集中した特許所有権によるロイヤルティ圧力 | -0.7% | 小規模バイオテクおよびアカデミックスピンアウトに特に影響するグローバル全体 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

大規模GMP生産における高コストおよびプロセスの複雑性

ISO 13485施設、30日間の分化実施、および全ゲノムリリース試験により、バッチコストは最大15万米ドルに達し、多くのアカデミックスピンアウトを市場から締め出しています。培地コストはしばしば1リットルあたり2,000米ドルを超え、収率のばらつきは50%に達することがあり、安定した製造コストを妨げています。CDMOはフェーズI臨床材料に最大500万米ドルを請求しており、シード段階のベンチャーにとって障壁となっています。凍結保存による30%の損失により、製造業者は生産ランを過大に設定せざるを得ず、在庫管理コストが膨らんでいます。自動化により労働力が80%削減されるものの、500リットルのGMPスイートの設置には依然として1,000万米ドル以上の資本が必要であり、誘導多能性幹細胞市場におけるスケールアウトを遅らせています。

断片化したグローバル規制および標準化要件

米国食品医薬品局は全ゲノムシーケンシング、12ヶ月間の生体内分布、および腫瘍形成性アッセイを要求しており、開発タイムラインを最大2年延長し、追加研究に1,000万米ドルを加算します。欧州医薬品庁の規則は加盟国によって異なり、ドイツは3つの動物モデルにわたる機能試験を義務付けているのに対し、フランスはin vitro代替物を受け入れており、多国間試験のロジスティクスが複雑化しています。日本の条件付き経路は早期の発売を可能にしますが、処方を指定病院に限定し、10年間の監視を要求するため、初期段階の販売量が制限されます。中国の国家薬品監督管理局は国内製造を主張しており、外国スポンサーはサイトあたり最大5,000万米ドルのGMP能力を複製せざるを得ません。国際幹細胞研究学会およびISOの取り組みにもかかわらず、効力アッセイに関するコンセンサスは少なくとも3年先であり、誘導多能性幹細胞市場における不確実性が長引いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

派生細胞タイプ別:心筋細胞がリーダーシップを維持しながらニューロンが勢いを増す

心筋細胞は2025年の誘導多能性幹細胞市場シェアの28.02%を占め、製薬用途における心毒性スクリーニングおよびHeartseedのHS-001パッチなどの再生医療試験によって支えられています。心室パッチ試験の並行した進展により、早ければ2027年に治療収益の流れが開かれる可能性があります。

ニューロンは予測CAGRが10.06%で最も成長の速いサブセグメントであり続けています。パーキンソン病およびALSモデルへの製薬業界の関心と、患者由来株をスケールアップするアカデミックコンソーシアムが、持続的な需要を支えています。BlueRockのフェーズIIデータおよびAxolの50株同質遺伝子パネルは、研究試薬を超えた商業的可能性を実証しています。神経変性疾患の負担の増大が、誘導多能性幹細胞市場へのニューロンの長期的な貢献を強化しています。

用途別:創薬が優位を保ちながら再生医療が加速

創薬・開発は2025年に39.67%の収益を占め、大手製薬ポートフォリオ全体でiPSC毒性パネルが広く採用されたことが牽引しています。創薬における誘導多能性幹細胞市場規模は2031年までに18億米ドルに達すると予測されています。アッセイ価格の低下と規制の整合化により、新興バイオテクへの参入障壁は低く保たれています。

再生医療は複数のフェーズII細胞療法および日本の早期商業化経路に触媒されて、2031年までに11.63%のCAGRで最高の成長を記録しています。HeartseedのカーディアックパッチおよびFateのCAR-NKが先行者となりますが、間葉系製品およびiPSC血小板も追随しています。この上昇の波は組織工学コンストラクトにも及び、臨床カテゴリーを広げ、誘導多能性幹細胞市場を拡大しています。

エンドユーザー別:製薬が優位を維持しながらアカデミアが拡大

製薬・バイオテクノロジー企業は2025年収益の58.46%を占め、スクリーニングおよび臨床用途の両方でiPSC由来細胞を大量購入しています。しかし、学術・研究機関は最も速い成長を示しており、大学が自動化バイオリアクターを導入してバッチあたりのコストを70%削減することで、CAGRは12.18%に達しています。この民主化により需要源が多様化し、誘導多能性幹細胞市場における長期的な単位量が安定しています。

受託研究機関セグメントの成長は、iPSCアッセイを従来のin vivoサービスとバンドルすることで推進されており、小規模スポンサーに規制グレードデータへのターンキーパスを提供しています。日本の病院はPMDAの条件付き規則の下で新興の購買層を形成しており、政策設計が下流の需要をどのように再形成できるかを示しています。

地域分析

北米は2025年の売上高の38.91%を占め、米国食品医薬品局の明確な規制、米国国立衛生研究所およびCIRMの助成プログラム、ならびに密度の高いベンチャーキャピタルエコシステムを反映しています。カナダのSTEMCELL Technologiesは世界中の学術ユーザーの70%に培養培地を供給しており、この地域の重要な投入物としての地位を強化しています。メキシコの新しいLonza施設は、受託製造がコスト優位な地域へ移行していることを示しています。

アジア太平洋地域は2031年までに11.67%のCAGRで成長すると予測されており、全地域の中で最速です。日本の条件付き承認経路は発売タイムラインを最大5年短縮し、グローバル企業が試験のパートナーシップや移転を行うよう引き付けています。中国の12億米ドルの地方資金およびWuXiのバイオリアクター建設は、誘導多能性幹細胞市場における最大の新規製造拠点を創出しています。インド、韓国、オーストラリアは協調した政府助成金と橋渡し研究試験を通じて勢いを加えています。

ドイツ、フランス、英国が臨床試験件数でトップを占め、2024年の英国医薬品・医療製品規制庁の調和されたガイダンスが国境を越えた申請を合理化しました。イスラエルとブラジルはそれぞれ中東・アフリカおよび南米の採用をリードし、これらの合算地域を8%の貢献度に引き上げ、誘導多能性幹細胞市場のグローバルな普及を示しています。

競合環境

垂直統合によりFUJIFILMは四半期あたり100億個の心筋細胞を供給できる一方、Thermo FisherとLonzaは機関を長期的な試薬・自動化一体型契約に囲い込んでいます。主に京都大学とCIRMが所有する基盤的リプログラミング知的財産に対する特許ロイヤルティは、下流製品開発者に収益の8〜12%の負担を課し、既存企業の優位性を強化しています。

Fate TherapeuticsとCentury Therapeuticsは、自家CAR-Tのコストと時間的障壁を回避する免疫細胞療法における新興競合を示しています。HitachiのAI最適化バイオリアクターは、アジアにおけるLonzaの優位性を侵食する可能性のある技術的挑戦者です。Cellino Biotechのレーザー対応単一細胞クローニングは、スケーラビリティを制約する遺伝的ドリフトの問題を標的とし、誘導多能性幹細胞産業における継続的なイノベーション圧力を示しています。

培養肉参入企業、血小板サプライヤー、および産業用血小板が購買層を多様化し、非製薬資本を引き付け、治療用途のみへの依存を低下させています。この拡大するユーザーベースは、臨床タイムラインが変動する中でも持続的な量の拡大を支え、誘導多能性幹細胞市場の長期的な重要性を確保しています。

誘導多能性幹細胞産業リーダー

Axol Bioscience Ltd.

Evotec SE

FUJIFILM Cellular Dynamics, Inc.

Ncardia BV

Cynata Therapeutics Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:PluristixとTeknovaがiPSCの保管・輸送効率を向上させるPluriFreeze凍結保存システムを発売しました。

- 2024年6月:FUJIFILM CellularDynamicsはBIO国際会議で拡張されたiPSC技術の提供を発表し、スケールアップの準備状況を強調しました。

- 2024年5月:Cambridge BioscienceがAxol Bioscienceと提携し、英国およびアイルランド全域で特化したiPSC由来細胞製品を流通させることになりました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、人工多能性幹細胞(iPSC)市場を、成体体細胞を多能性状態に初期化し、その後研究・スクリーニング・治療用途向けに系統特異的細胞へと分化させる製品・サービス・実現技術から生み出される価値として定義する。Mordor Intelligenceによれば、数値には細胞株、培養培地、初期化キット、下流解析ツール、および世界中の研究室・バイオファーマ企業・学術機関が購入する受託製造サービスからの収益が含まれる。

スコープ除外:iPSC初期化ステップを経ない胚性・成体・造血幹細胞製品は除外される。

セグメンテーション概要

- 派生細胞タイプ別

- 心筋細胞

- ニューロン

- 肝細胞

- 線維芽細胞

- ケラチノサイト

- その他の細胞タイプ

- 用途別

- 創薬・開発

- 疾患モデリング

- 毒性試験

- 再生医療

- 細胞療法

- 組織工学

- その他の用途

- エンドユーザー別

- 学術・研究機関

- 製薬・バイオテクノロジー企業

- 受託研究機関

- 病院および専門クリニック

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米・欧州・アジア太平洋地域のGMP細胞製造ディレクター、学術PI、サプライチェーンマネージャー、規制アドバイザーにインタビューを実施する。これらの対話を通じて、臨床グレードバッチの価格帯、初期化における典型的な成功率、および導入意向を検証し、最終的なトライアンギュレーション前にデスク調査の知見を精緻化してデータギャップを解消する。

デスク調査

米国NIH RePORTER助成金ログ、FDA RMAT指定、欧州医薬品庁(EMA)ATMPレジスター、OECD研究開発支出表、iPSCパイプラインを追跡する臨床試験登録情報などのオープンデータセットの体系的な調査から開始する。世界保健機関(WHO)の統計年鑑、多能性幹細胞試薬の税関貿易コード、PubMedおよびNature Biotechnologyの論文がこの視点を補完する。商業的シグナルは企業の10-K、投資家向け資料、D&B Hooverサブスクライバーフィード(収益内訳用)から取得し、Dow Jones Factivaがビジネスニュースを投資ラウンドおよびM&Aについてスクリーニングする。このソースリストは例示的なものであり、網羅的ではなく、多数の追加参考資料がデータ検証を導いている。

市場規模推計と予測

トップダウン構造では、国家バイオメディカル研究開発支出および橋渡し研究助成金プールをiPSC推定需要プールに連結し、サプライヤーインタビューから得た平均販売価格と販売量データのサンプルによる調整を行う。ボトムアップのクロスチェックには、公開報告された試薬売上の積み上げ、受託製造能力稼働率、および一部の病院調達監査が含まれる。主要モデルドライバーは:1)平均初期化効率、2)iPSC由来細胞を用いた臨床試験登録数、3)疾患モデリングプロジェクトへの助成金流入、4)GMP施設の新規稼働、5)大量生産心筋細胞およびニューロンロットの価格低下曲線である。予測にはこれらのドライバーに連動した多変量回帰を採用し、短期変動にはARIMAスムージングを補完的に使用する。ボトムアップサンプルの仮定ギャップは、地域別輸入データと検証済み専門家レンジで補完される。

データ検証と更新サイクル

アウトプットは独立した指標に対して分散スキャンを実施し、異常値はアナリストによる再確認を促す。シニアレビュアーは多段階のピアレビューを経た後にのみ承認する。12ヶ月ごとに更新を行うが、主要承認・供給ショック・為替変動などの重大事象がファンダメンタルズを変化させた場合には中間更新を実施し、リリース直前に最終検証を完了する。

Mordorの人工多能性幹細胞ベースラインが早期に信頼を獲得する理由

企業ごとに独自のスコープ・基準年・普及曲線を採用するため、公表推計値は異なる。試薬売上のみを計上する場合もあれば、オルガノイドプラットフォームや広義の幹細胞治療収益を混在させる場合もある。

主要なギャップ要因には、アジア太平洋地域のサービス契約の組み入れ方の違い、心筋細胞ロットの価格下落仮定の相違、および急速なパイプライン進展に遅れる可能性のある更新頻度が含まれる。Mordorの規律ある年次更新とデュアルアプローチモデルはこれらの分散を軽減し、クライアントが必要とする信頼性の高いベースラインを提供する。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主要ギャップ要因 |

|---|---|---|

| USD 2.36 B(2025年) | Mordor Intelligence | - |

| USD 1.84 B(2024年) | Global Consultancy A | アジアのサービス収益を除外;主に企業収益の積み上げに依存 |

| USD 1.93 B(2024年) | Industry Publication B | オルガノイドプラットフォームを別サブ市場として扱い、コアiPSC価値を縮小 |

| USD 1.60 B(2025年) | Regional Consultancy C | 保守的な普及率と限定的な病院研究開発の捕捉 |

この比較は、スコープの相違と古い仮定がギャップの大部分を生み出していることを示しており、定期的に更新される変数アンカー型フレームワークが、戦略および投資計画のための透明性・再現性の高い出発点を提供することを示している。

レポートで回答されている主要な質問

誘導多能性幹細胞市場は2031年までにどのくらいの速度で成長すると予測されていますか?

市場は2026年から2031年にかけてCAGR 9.83%で成長し、2026年の25億9,000万米ドルから2031年までに41億4,000万米ドルに達すると予測されています。

最も高い成長を記録する地域はどこですか?

アジア太平洋地域は日本の加速された規制経路と中国の12億米ドルの地方資金により、2031年までに11.67%のCAGRを記録すると予測されています。

現在収益を支配しているセグメントはどれですか?

製薬企業がiPSCアッセイを早期の化合物リスク低減に活用しているため、創薬・開発が2025年収益の39.67%を占めています。

最も速く成長している派生細胞タイプはどれですか?

パーキンソン病およびALSプログラムが拡大するにつれて、ニューロンは10.06%のCAGRで拡大すると予測されています。

開発者が挙げる主なコスト障壁は何ですか?

GMP生産は依然として資本集約的であり、培地とリリース試験によりバッチコストは最大15万米ドルに達し、小規模スポンサーの障壁となっています。

最終更新日: