カナダ中古車市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 17.82 十億米ドル |

| 市場規模 (2026) | 18.90 十億米ドル |

| 市場規模 (2031) | 26.19 十億米ドル |

| 成長率 (2026 - 2031) | 6.74% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカナダ中古車市場分析

カナダ中古車市場規模は2025年に178.2億米ドルと評価され、2026年の189.0億米ドルから2031年には261.9億米ドルに達すると推定されており、予測期間(2026〜2031年)における年平均成長率(CAGR)は6.74%です。構造的な成長は、パンデミック期の供給ショックからの単なる回復ではなく、組織化されたデジタルプラットフォームに起因しています。2025年には購買者の17%が利用するAI搭載検索ツールの普及により、調査サイクルが短縮され、リアルタイムの価格設定および検査データを公開する小売業者が優位に立っています。同時に、バッテリー健全性診断が中古電気自動車(EV)に関する残存価値への懸念を軽減し、OEMが支援する認定中古車(CPO)プログラムがリース返却車を高利益率の在庫へと転換しています。AutoCanadaなどのフランチャイズグループの統合と、金融取引・報告分析センター(FINTRAC)の新たなマネーロンダリング防止規制により、コンプライアンスコストが削減されるとともに、全体的な信頼性が向上しています。トロント、モントリオール、バンクーバーの中心部以外では公共交通機関の整備が依然として限られているため、需要の基本的な条件は堅調であり、自家用車の所有が引き続き支持されています。

レポートの主要ポイント

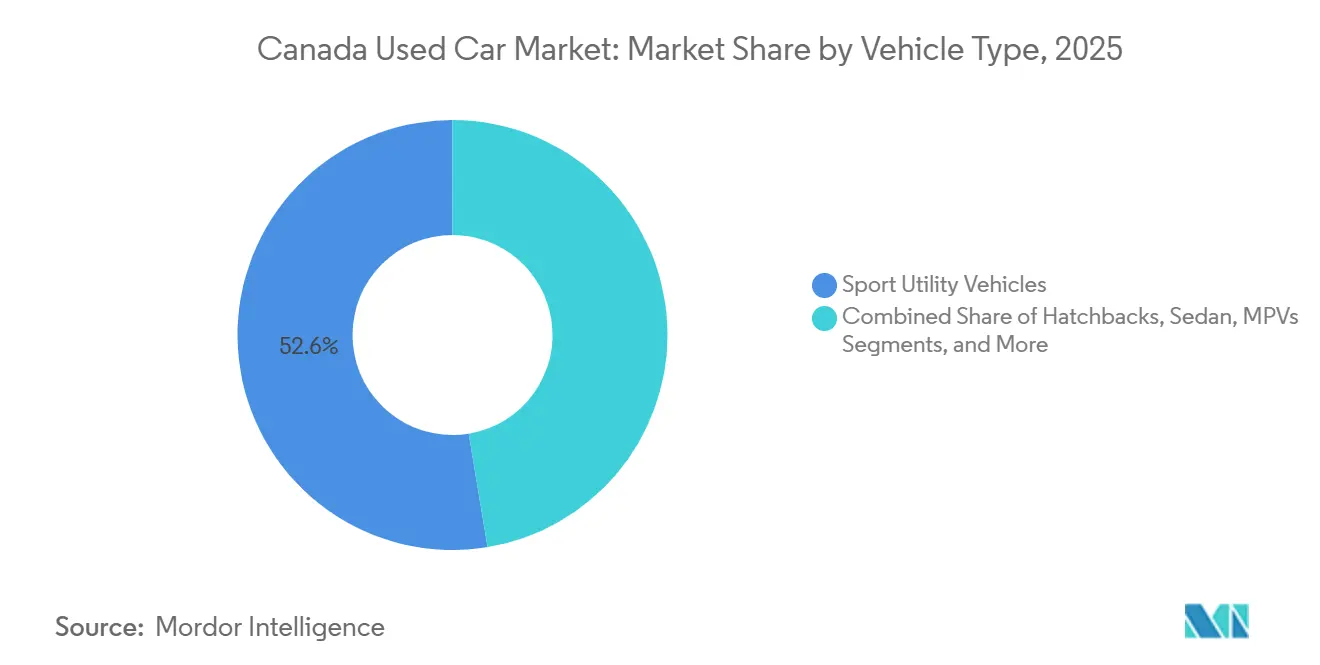

- 車両タイプ別では、スポーツユーティリティビークル(SUV)が2025年の販売台数の52.61%を占め、同サブセグメントは2026〜2031年にかけて9.44%のCAGRを記録すると予測されています。

- 車両年式別では、3〜5年の車両が2025年に40.32%のシェアを保持し、0〜2年の区分は2031年までに11.22%のCAGRを達成する見通しです。

- 価格帯別では、10,000〜14,999米ドルの帯が2025年の販売台数の37.58%を占め、30,000米ドルまでの在庫は予測期間中に7.14%のCAGRで拡大すると見込まれています。

- 販売業者タイプ別では、組織型ディーラーが2025年の取引の62.18%を占め、2026〜2031年にかけて6.89%のCAGRで拡大すると予測されています。

- 燃料タイプ別では、ガソリン車が2025年に61.27%のシェアでトップとなり、電気自動車(EV)が2031年までに10.2%のCAGRで最も急成長するセグメントとなっています。

- 販売チャネル別では、オンラインデジタル分類広告が2025年に55.06%のシェアを保持し、純粋なオンライン小売業者は2026〜2031年にかけて12.75%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

カナダ中古車市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| OEM認定中古車(CPO)の拡大 | +1.5% | 全国規模、主要フランチャイズ拠点主導 | 中期(2〜4年) |

| 新車に対する価格優位性 | +1.3% | 全国規模、アルバータ州およびサスカチュワン州で顕著 | 短期(2年以内) |

| オンラインマーケットプレイスへのシフト | +1.2% | 全国規模、オンタリオ州・ケベック州・ブリティッシュコロンビア州の都市圏に集中 | 短期(2年以内) |

| 車両履歴の透明性 | +0.9% | 全国規模、組織型ディーラーセグメントで最も強い | 短期(2年以内) |

| バッテリー診断への信頼 | +0.8% | ブリティッシュコロンビア州、ケベック州、オンタリオ州 | 中期(2〜4年) |

| インセンティブ積み上げクレジット | +0.6% | ケベック州、ブリティッシュコロンビア州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

OEM支援による認定中古車(CPO)プログラムの拡大

トヨタ、ホンダ、BMW、スバルなど複数のブランドが認定中古車(CPO)プログラムを拡大し、リース返却車を全国のデジタルストアフロントへと流通させています。多項目検査と製造元保証を提供するこれらの取り組みにより、カナダの中古車市場では0〜2年の車両セグメントが著しい成長を遂げています。統合グループであるAutoCanadaは、クロスブランドのCPO在庫をオンラインで公開し、ウィニペグの購買者がカルガリーの車両を予約し、書類手続きをリモートで完結できるようにしています。一方、OEM提携を持たない独立系ディーラーは、保証の経済性で対抗できないため、利益率の圧縮に苦しんでいます。今後、CPOの普及は高級ブランドを超えて主流のセダンやクロスオーバーにも拡大し、組織型ディーラーの優位性をさらに強固なものにすると見込まれています。

インフレ下における新車に対する有利な価格差

中古車の平均価格は、同等の新車モデルの希望小売価格(MSRP)を大幅に下回っています。カナダ銀行が引き締め的な政策金利を維持しているため、融資金利が上昇し、家計への負担が増しています。予算を意識した購買者は特定の価格帯に注目しており、この帯が販売台数の大きなシェアを占めています。アルバータ州およびサスカチュワン州のディーラーはそれに応じて在庫を調整し、機械的には依然として信頼性の高い、走行距離の多い古めのSUVやピックアップトラックを優先しています。車両本体価格を月々の支払額に換算する価格透明化ツールは、販売転換を支援する上で不可欠なものとなっています。

消費者のオンラインマーケットプレイスへのシフトの加速

デジタル分類広告ポータルが取引の大きなシェアを占める一方、純粋なオンライン小売業者は従来のディーラーサイトと比較してはるかに速いペースで成長しています [1]「2025年末中古車市場分析」、AutoTrader.ca、AutoTrader.ca。多くの購買者がAI駆動のフィルターを活用して、支払額、燃費、衝突履歴で在庫を絞り込み、調査時間を大幅に短縮しています。電子的な担保権解除や走行距離証明などの技術的進歩に支えられ、自動車小売におけるオンライン取引は引き続き成長すると見込まれています [2]「車両登録のデジタルトランスフォーメーション」、カナダ運輸省、tc.gc.ca。電話による交渉に依存するディーラーは、クリックで配送、返品期間の延長、融資の一括提供などの機能を備えたプラットフォームにシェアを奪われるリスクがあります。データの透明性が標準化されるにつれ、利益率は車両の値上げよりも、サービス契約やギャップ保険などの付帯商品へとシフトしています。

車両履歴および検査の透明性の向上

CARFAX Canadaは、検査した車両の相当数において走行距離の改ざんを確認しており、購買者が認定車両に割増料金を支払う意向を持つ理由を裏付けています。これらの懸念に対処するため、オンタリオ州自動車産業協議会(OMVIC)はオンタリオ州のディーラーに対し、車両識別番号(VIN)に基づくリコール照会の実施を義務付けています。さらに、新たなマネーロンダリング防止(AML)規制により、高額現金取引における本人確認が必要となっています。これに対応して、デジタル販売業者はブレーキパッドの厚みや塗装計の読み取り値などの詳細な指標を提供する高解像度の検査PDFを導入しています。組織型の販売業者は検査費用を取得コストの一部として吸収する一方、個人間取引の販売者はこの費用を避けることが多く、その結果、アクセス数が減少しています。こうして、透明性はコンプライアンス要件から収益の主要な推進力へと変化しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 後期モデルの在庫不足 | -0.9% | 全国規模、0〜5年の供給 | 中期(2〜4年) |

| ディーラーおよびポータルの競争 | -0.7% | 全国規模、トロント・モントリオール・バンクーバーで最も激しい | 短期(2年以内) |

| 走行距離計および車両状態への懸念 | -0.4% | 全国規模、個人間取引チャネル | 短期(2年以内) |

| デジタル移転規制の不統一 | -0.3% | オンタリオ州、ケベック州、ブリティッシュコロンビア州、アルバータ州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

大手ディーラーグループおよび分類広告ポータルとの競争激化

AutoCanadaの広大なネットワーク、HGrégoire(HGregoire)の複数州にわたる存在感、およびFacebook Marketplaceの無料出品モデルが、規模の優位性を持たない独立系ディーラーとの競争を激化させています。大手プレーヤーは低コストで在庫融資の恩恵を受け、分類広告サイトは書類手数料を避ける価格重視の購買者を引き付けることで、中小事業者の利益率をさらに圧迫しています。中堅の総合ディーラーは、ニッチに特化するか、買収によって撤退するかという重大な選択を迫られています。この競争の激化により、ディーラー数は減少し、市場規模はテクノロジーを活用した競合他社に集中すると予想されます。

完全デジタル車両移転に関する州ごとの規制の不統一

オンタリオ州自動車産業協議会(OMVIC)、ケベック州の自動車保険公社(SAAQ)、ブリティッシュコロンビア州の車両販売局(VSA)、およびアルバータ州自動車産業協議会(AMVIC)は、それぞれ独自の開示・登録プロトコルを規定しています [3]「ディーラー開示要件」、OMVIC、omvic.on.ca。電子署名、担保権解除、走行距離証明は、全国標準ではなく各州のパイロット事業にとどまっています。カナダ金融取引・報告分析センター(FINTRAC)の連邦レベルのマネーロンダリング防止(AML)規制が、さらなるコンプライアンス層を加えています。単一の州の規制体系を習得したプラットフォームは、少なくとも統一化が実現するまでは、10の管轄区域すべてを追いかけるプラットフォームよりも速く規模を拡大できます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:スポーツユーティリティビークルが市場の進化を牽引

スポーツユーティリティビークル(SUV)は2025年の販売台数の52.61%を占め、積載の柔軟性、安全性の認知、および冬季のトラクション性能に支えられ、2031年までに9.44%のCAGRでそのリードを拡大する見込みです。このシェアはカナダ中古車市場規模の最大の単一シェアに相当し、すでに消費者の検索関心を上回るペースで推移しており、わずかな供給過剰を示しているものの、それでも迅速に解消されています。OEMが中型セダンの車名を廃止するにつれてセダンは後退し、ハッチバックは主に高密度な都市中心部での関連性を維持しています。トラックはアルバータ州およびサスカチュワン州で突出したシェアを保持しており、地域別の在庫戦略の必要性を浮き彫りにしています。

ディーラーは、クロスオーバーおよびボディオンフレームのスポーツユーティリティビークル(SUV)に駐車スペースの相当部分を割り当てることが推奨されます。また、手頃な価格帯のセダンの在庫を維持しつつ、非都市圏でのハッチバックの仕入れを制限することも重要です。認定中古車(CPO)プログラムはオフロード対応モデルをますます認定するようになっており、これにより販売業者は販売速度を損なうことなく高い価格を要求できるようになっています。その結果、SUVの堅調な販売が、各州にわたる主要な利益ドライバーとしてのセグメントの地位を確固たるものにしています。

車両年式別:CPOプログラムが0〜5年区分を支える

3〜5年の車両は2025年に40.32%のシェアを保持し、カナダ中古車市場シェアの最大の区分となっています。一方、0〜2年の区分はOEM認定中古車(CPO)ネットワークの拡大に支えられ、2031年までに11.22%のCAGRを記録しています。組織型ディーラーは保証の移転可能性と機械的リスクの低減を活用して、大幅なプレミアムを要求しています。供給不足が即時の販売台数を引き続き制約する中、統合フランチャイズはこれらの課題を効果的に乗り越え、専属ファイナンスリースからの返却車を通じて安定したパイプラインを確保しています。

希少性がオークション価格を押し上げるにつれ、独立系ディーラーは入札を過剰に行うか、走行距離の多い車両へと焦点を移すことが多くなっています。このトレンドは、査定と引き取りのプロセスを効率化するインスタント下取りプラットフォームの重要性の高まりを示しており、これらが在庫の重要な供給源となっています。今後、最も若い車両カテゴリーが最高の粗利益率をもたらすと予想される一方、古いセグメントは経済的不確実性の時期に販売台数を安定させる上で重要な役割を果たすでしょう。

価格帯別:中間市場が販売台数を支える

10,000〜14,999米ドルの価格帯の車両が2025年の販売台数の37.58%を占め、カナダの需要を左右するのは憧れではなく手頃な価格であることが確認されました。30,000米ドルまでの在庫は7.14%のCAGRで成長すると予想されており、新車と比較して大幅な節約を提供しながらブランドの威信を保つ認定中古車(CPO)のセダンおよびSUVに支えられています。高い政策金利が月々の支払額を押し上げ続けており、潜在的な購買者のプールを制限しています。

在庫戦略は、手頃な価格帯に在庫の相当部分を維持することを重視しています。プレーリー地方のディーラーはコストに敏感な家庭向けの選択肢の提供に注力し、都市部の店舗はプレミアム認定中古車(CPO)を優先しつつ、潜在的な購買者を効果的に引き付けるための透明な支払い計算ツールを提供しています。

販売業者タイプ別:組織型ディーラーがシェアを統合

組織型販売業者は2025年の取引の62.18%を占め、2031年までに6.89%のCAGRで推移すると予測されています。AutoCanadaなどの統合業者は、集中管理された在庫と共有マーケティングを活用して、1件あたりの販売コストを削減しています。個人間取引サイトは引き続き購買者を引き付けていますが、詐欺への懸念と保証の欠如が時間の経過とともに顧客ロイヤルティを弱めています。さらに、マネーロンダリング防止(AML)規制への準拠は、法的費用をより効果的に分散できる大手プレーヤーに有利に働いています。

競争環境は現在、透明な検査、AI駆動の価格戦略、および効率的な配送サービスに焦点を当てています。独立系の店舗は、競争力を維持するために、ブランドネットワークと提携するか、ニッチな輸入モデルに特化するかのいずれかを選択する必要があります。

燃料タイプ別:ガソリンが優位、電気が加速

ガソリンは2025年に61.27%のシェアを維持していますが、電気自動車(EV)とハイブリッドが最も急成長するセグメントを構成し、10.2%のCAGRを記録しています。中古のTesla Model 3は、新車と比較して大幅な節約を提供し、コスト重視の購買者にとって魅力的な選択肢となっています。組織型の出品リストには現在、充電状態の維持に関する明確な情報を提供し、購買者の懸念を和らげる標準化されたバッテリー健全性証明書が含まれています。

ディーラーは、全国的にバランスの取れたガソリン在庫を維持し、ブリティッシュコロンビア州やケベック州などの地域では電気自動車(EV)とハイブリッドを組み合わせ、商業用フリート以外でのディーゼルの使用を最小限に抑えることが推奨されます。電気自動車(EV)バッテリーの認定パートナーシップの確立は、アーリーマジョリティの購買者を引き付けるために不可欠になりつつあります。

販売チャネル別:純粋なオンライン小売業者が分類広告を席巻

2025年には、オンラインプラットフォームが全取引の55.06%を占めました。その中でも純粋なオンライン小売業者が先頭を走り、12.75%という急速な成長率(CAGR)を誇っています。この成長は、利便性とデジタルファーストのソリューションに対する消費者の嗜好の高まりを示しています。Canada Drivesは、登録・融資から配送まですべてを管理することで自動車購入体験に革命をもたらし、かつては数日かかっていたプロセスをスムーズな30分のデジタル取引へと変えました。この効率化されたアプローチは、自動車電子商取引分野における効率性のベンチマークを確立しました。オフラインのディーラーは依然として試乗を希望する購買者に対応していますが、競争力を維持するために「オンラインで予約、店舗で受け取り」機能を取り入れることで適応しています。これらのハイブリッドモデルは、急速にデジタル化が進む環境の中で市場シェアを維持しようとする従来のディーラーの進化する戦略を示しています。

カナダ運輸省は、デジタルプラットフォームの利便性に対する消費者の嗜好の高まりに支えられ、2030年までにオンライン販売が自動車小売において重要な役割を果たすと予測しています。このシフトは従来の自動車小売の景観を大幅に再形成し、顧客エンゲージメントと販売戦略における革新の機会を生み出すと期待されています。一方、FINTRACのコンプライアンスコストは大手プレーヤーに有利に働き、デジタル探索と地域配送を融合したハイブリッドモデルへと市場を誘導しています。このモデルはシームレスな顧客体験を実現するとともに、規制要件への準拠を確保し、資本力のあるプレーヤーがこの進化する市場でリソースを効果的に活用できるよう位置付けています。

地域分析

オンタリオ州は、グレータートロント地域の人口密度と郊外の通勤パターンに支えられ、市場を支配しています。オンタリオ州自動車産業協議会(OMVIC)の厳格な開示制度はディーラーのコンプライアンスコストを増加させますが、消費者の信頼を高め、組織型ディーラーの優位性を強化しています。ケベック州はそれに続いていますが、フランス語の契約書と変動するゼロエミッション車(ZEV)リベートが全国展開計画に課題をもたらしています。ブリティッシュコロンビア州も、温暖な気候と充実したEVインフラに支えられ、中古EVの需要を維持することで大きなシェアを保持しています。

アルバータ州とサスカチュワン州は合わせて注目すべきシェアを保持しており、資源セクターのユーティリティ車両への嗜好から、フルサイズのピックアップトラックが州内の出品リストの相当部分を占めています。運営コストの差異とディーラー不動産市場の逼迫により、オンタリオ州とブリティッシュコロンビア州の平均価格はプレーリー州と比較して高くなっています。マニトバ州と大西洋岸諸州は、より小さな市場シェアを持ち、在庫不足に対処するために州間電子商取引に依存しています。

デジタル移転規制は州をまたいで断片化したままです。オンタリオ州は電子的な担保権解除のパイロット事業を実施し、ブリティッシュコロンビア州はデジタル走行距離証明書をテストし、ケベック州は独立したフランス語ワークフローを施行しています。連邦のマネーロンダリング防止(AML)規制は、高額現金取引に対して全国的な本人確認要件を導入し、中小の独立系ディーラーにとって障壁となっています。オンタリオ州のSUV、アルバータ州のトラック、ブリティッシュコロンビア州のEVなど、州ごとの嗜好に合わせた在庫を揃えつつ、地域の規制を遵守するプラットフォームは、一般的な全国アプローチを採用するプラットフォームよりも優れた成果を上げる位置にあります。

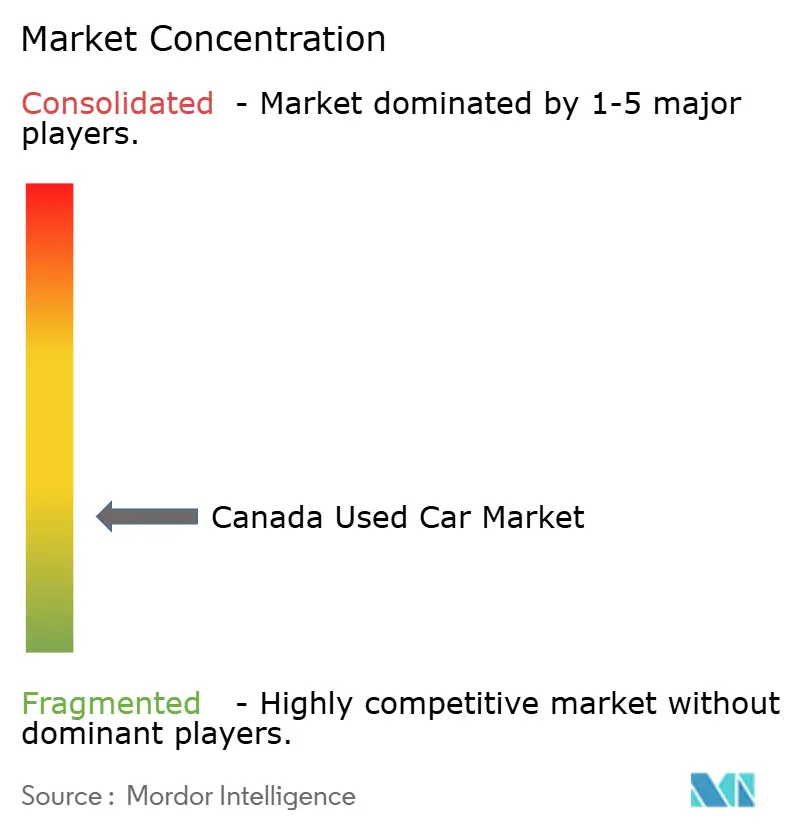

競争環境

市場は依然として中程度に分散しており、全国市場を単独で支配するプレーヤーはいません。しかし、主要なディーラーグループが組織型販売台数の相当部分を合わせて占めています。最大の店舗ネットワークを持つAutoCanadaは、共有CRMプラットフォームを活用して州をまたいだ試乗を促進しています。同様に、HGrégoire(HGregoire)とGo Autoもこのアプローチを採用し、規模の優位性を達成するために独立系ディーラーを買収しています。

AutoTraderやKijiji Autosなどの分類広告ポータルは、在庫リスクを回避しながらサブスクリプション料金で収益を上げており、Canada DrivesとClutchはバランスシートのリスクを負うことで包括的な利益率を確保しています。AI駆動の価格ガイダンスや統合された検査PDFなどの技術的進歩が標準となっています。トヨタ、ホンダ、スバルなどのブランドを比較する購買者に対応する、厳選されたクロスOEM認定在庫を提供する統合CPOマーケットプレイスには大きな可能性があります。

規制コンプライアンスは追加的な課題をもたらしています。オンタリオ州自動車産業協議会(OMVIC)は非準拠のディーラーに罰則を科し、カナダ金融取引・報告分析センター(FINTRAC)はマネーロンダリング防止(AML)コンプライアンスの監査を実施し、州のデジタル移転パイロット事業はそれぞれ異なるデータフォーマット要件を持っています。これらのコンプライアンスコストは、中小のディーラーに買収提案を受け入れるよう圧力をかけることが多く、市場のさらなる統合を促進しています。

カナダ中古車産業リーダー

AutoCanada

Kijiji Autos

Canada Drives

CarGurus

TRADER Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:2025年第3四半期において、カナダの自動車市場は安定し、需要の緩和と在庫水準の改善が以前の関税による変動を相殺しました。2025年第3四半期のAutoTrader価格指数によると、中古車の平均価格は四半期ベースでわずかに下落したものの、前年比では3.2%上回っています。一方、新車価格は各セグメントにわたる在庫増加を主因として、前年比4.9%下落しました。

- 2025年4月:ホンダとアキュラは、最大10年落ちの車両まで対象を拡大した「承認済み前所有車」プログラムを展開しました。この新たな取り組みは既存の認定中古車(CPO)プログラムを踏襲しつつ、対象年式の幅を広げたものです。車両の手頃な価格が多くのカナダ人にとって差し迫った懸念事項となっている時期に、「予算を意識した初めての購買者」を引き付けることを目的としたプログラムです。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceでは、カナダ中古車市場を、少なくとも1人の小売オーナーに登録された実績のある乗用車の年間総取引額として定義しており、フランチャイズディーラーまたは独立系ディーラーが再販する認定中古車ユニット、および州機関に記録された個人間取引を含みます。

スコープ除外:商用トラック、廃車専用車両、およびカナダの登録が完了しない越境取引は本調査の対象外です。

セグメンテーション概要

- 車両タイプ別

- ハッチバック

- セダン

- スポーツユーティリティビークル

- 多目的車(MPV)

- その他(コンバーチブル、クーペ、クロスオーバー、スポーツカー)

- 車両年式別

- 0〜2年

- 3〜5年

- 6〜8年

- 9〜12年

- 12年超

- 価格帯別

- 5,000米ドル未満

- 5,000〜9,999米ドル

- 10,000〜14,999米ドル

- 15,000〜19,999米ドル

- 20,000〜29,999米ドル

- 30,000米ドル以上

- 販売業者タイプ別

- 組織型

- 非組織型

- 燃料タイプ別

- ガソリン

- ディーゼル

- ハイブリッド

- 電気

- 液化石油ガス(LPG)/圧縮天然ガス(CNG)/その他

- 販売チャネル別

- オンライン

- デジタル分類広告ポータル

- 純粋なオンライン小売業者

- OEM認定ストア

- オフライン

- OEMフランチャイズディーラー

- マルチブランド独立系ディーラー

- 実物オークションハウス

- オンライン

詳細な調査方法論とデータ検証

一次調査

主要な州全域において、フランチャイズディーラーおよび独立系ディーラー、大手オンラインプラットフォーム、州登録機関、融資仲介業者、および再販売専門家を対象に、構造化インタビューおよび簡易アンケートを実施しました。在庫回転日数、認定中古車の普及状況、および新興のEV下取りに関するインサイトは、デスク推計の検証およびデータギャップの解消に役立てられました。

デスクリサーチ

アナリストはまず、Statistics Canadaの車両登録データ、Transport Canadaの輸入ログ、および州規制当局の開示情報(例:OMVICおよびAMVIC)などの公開データセットを基礎とし、Canadian Automobile Dealers AssociationおよびConsumer Bankers Associationの業界団体ブリーフィングを重ね合わせました。Dow Jones FactivaおよびD&B Hooversを通じて取得した企業の財務報告書、投資家向け資料、および信頼性の高いメディアアーカイブにより、価格、マージン、およびチャネルに関するコンテキストが補完されました。

マクロ指標、家計可処分所得、新車価格指数、および為替レートはBank of Canadaから取得し、特許およびオークションのトレンドはQuestelおよびVolzaで相互検証しました。これらのソースは、参照した二次資料の例示であり、網羅的なものではありません。

市場規模の算定と予測

トップダウンの構成では、州別の保有台数と年間回転率を起点とし、車両年式と燃料構成を反映したサンプリング平均販売価格を用いて台数を金額に換算します。一部のボトムアップ検証、すなわちディーラーのロールアップとチャネルスポット監査により、整合前に合計値を検証します。主要変数には、州別回転率、中古車平均価格指数、認定中古車普及率、販売のオンラインシェア、家計可処分所得、および新車・中古車価格差が含まれます。予測はシナリオ分析と組み合わせた多変量回帰モデルに基づいており、GDP、信用コスト、およびEV普及率のマクロ変動が販売台数と価格に透明性をもって反映されます。

データ検証と更新サイクル

Mordorのアナリストは、各モデリング段階において異常値チェック、分散テスト、およびピアレビューを再実施します。結果は外部の登録速報およびディーラー収益トレンドと比較され、外れ値が検出された場合はソースへの再確認が行われます。レポートは年次で更新され、規制変更や経済的ショックなどの重要事象が発生した場合には中間改訂が実施されます。

MordorのカナダUsed Carベースラインが信頼性を持つ理由

公表されている推計値は、企業がスコープ、価格前提、および更新頻度を異なる形で選択するため、しばしば乖離が生じます。意思決定者が市場の全体像を理解できるよう、こうしたギャップを事前に明示しています。

主なギャップ要因としては、商用バンや廃車輸入品が計上されているかどうか、州をまたいだ平均販売価格のサンプリング方法、および最新のディーラーデータを検証せずに過去の比率を将来に延長しているかどうかが挙げられます。これこそが、Mordorの規律ある年次一次調査アウトリーチが差別化をもたらす点です。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| USD 17.71 B(2025年) | Mordor Intelligence | |

| USD 24.60 B(2024年) | Regional Consultancy A | 州レベルの調整なしに未販売輸入品および高い想定ASPを含む |

| USD 18.00 B(2024年) | Trade Journal B | ディーラー調査は主にオンタリオ州を対象とし、全国一律の価格設定を適用している |

これらの比較は、スコープ、価格サンプリング、および地理的粒度が統一された場合、Mordorのバランスの取れた透明性の高いベースラインが、戦略的計画における最も信頼性の高い出発点であり続けることを示しています。

レポートで回答される主要な質問

2026年のカナダ中古車市場の規模はどのくらいですか?

カナダ中古車市場規模は2026年に189.0億米ドルとなり、2031年までに6.74%のCAGRで成長すると予測されています。

カナダで最も早く売れる中古車のセグメントはどれですか?

SUVが最も早く売れており、2025年に52.61%のシェアを保持し、積載の実用性と全天候対応能力への持続的な需要を反映した9.44%のCAGRの恩恵を受けています。

後期モデルの中古車が供給不足になっている理由は何ですか?

パンデミック期の生産不足と長期化する所有サイクルにより、0〜5年の車両が中古市場に流入する流れが制約され、在庫が逼迫し価格が高止まりしています。

カナダの中古車オンライン販売の成長を促進しているものは何ですか?

AI対応検索ツールの普及、デジタル登録パイロット事業、およびクリックで配送を求める消費者の需要が、純粋なオンライン小売業者を12.75%のCAGRで推進しています。

州のEVインセンティブは中古EV需要にどのような影響を与えますか?

インセンティブの変動は四半期ごとの変動をもたらしますが、長期的な段階的廃止義務により、期間限定のリベートが定期的に需要を再燃させます。特にケベック州とブリティッシュコロンビア州でその傾向が顕著です。

最終更新日: