シンガポール中古車市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

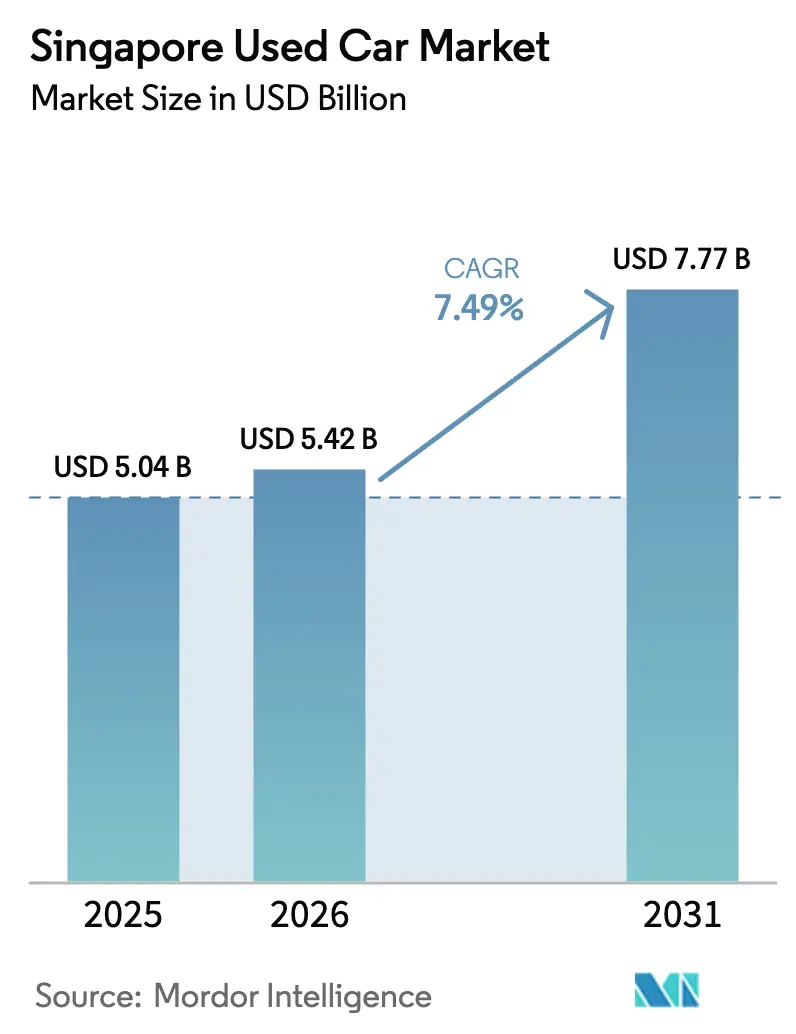

| 基準年の市場規模 (2025) | 5.04 十億米ドル |

| 市場規模 (2026) | 5.42 十億米ドル |

| 市場規模 (2031) | 7.77 十億米ドル |

| 成長率 (2026 - 2031) | 7.49% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシンガポール中古車市場分析

シンガポール中古車市場規模は、2025年の50億4,000万米ドルから2026年には54億2,000万米ドルへと成長し、2026年から2031年にかけての年平均成長率(CAGR)7.49%で、2031年までに77億7,000万米ドルに達すると予測されています。車両購入資格証(COE)プレミアムの上昇が、中間所得世帯を中古車へと誘導し続けています。オンライン・ツー・オフライン(O2O)プラットフォームの急速な成長、OEMが支援する認定中古車(CPO)スキームの拡大、および電気自動車(EV)優遇措置が、最初の5年間で通常40%~60%減価する中古車在庫への需要を強化しています。組織化されたディーラーは、AIを活用した価格算定エンジンと160項目以上の検査を組み合わせることで、買い手と売り手の間の情報の非対称性を縮小し、市場シェアを拡大しています。これらの構造的な力がシンガポール中古車市場の安定した勢いを支えており、バッテリー電気自動車(BEV)在庫をめぐる競争激化と高い減価曲線が、投資家および市場参加者にとっての2大不確実性として残っています。

主要レポートのポイント

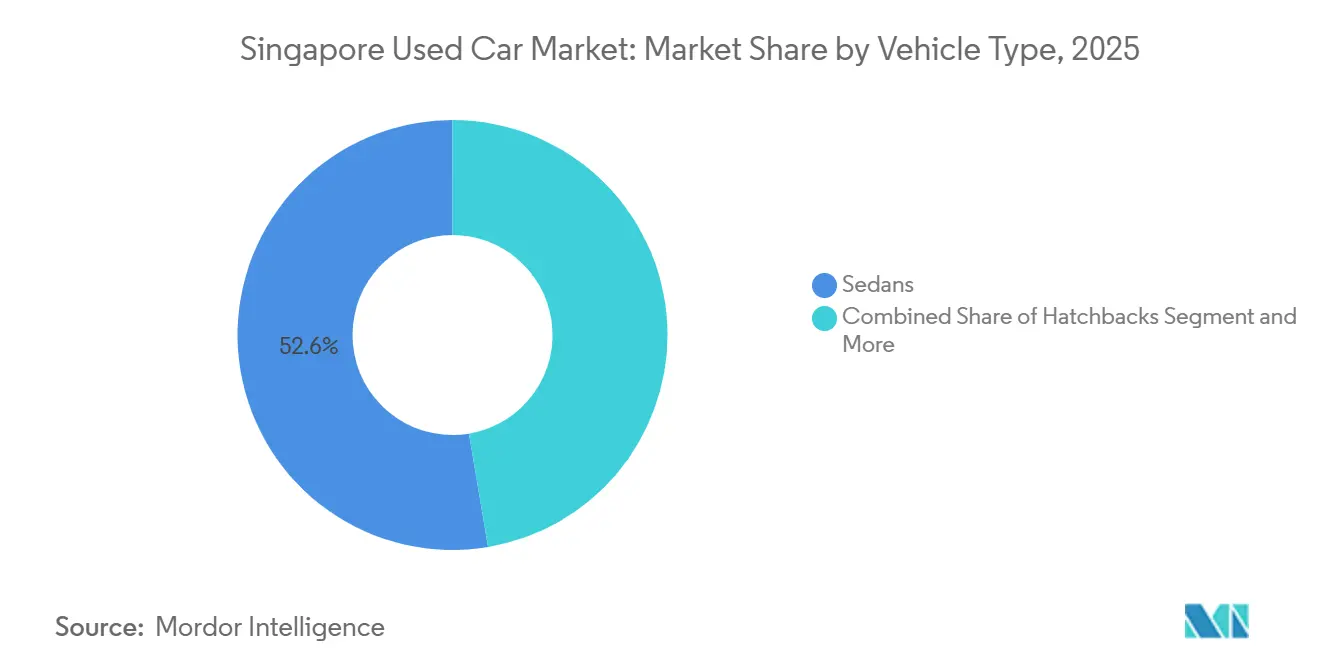

- 車両タイプ別では、セダンが2025年に52.64%の収益シェアでトップとなり、SUVとMPVは2031年にかけて年平均成長率(CAGR)7.81%で拡大すると予測されています。

- 販売業者タイプ別では、組織化されたディーラーが2025年にシンガポール中古車市場シェアの63.78%を占め、同セグメントは2031年にかけて年平均成長率(CAGR)6.51%で成長すると予測されています。

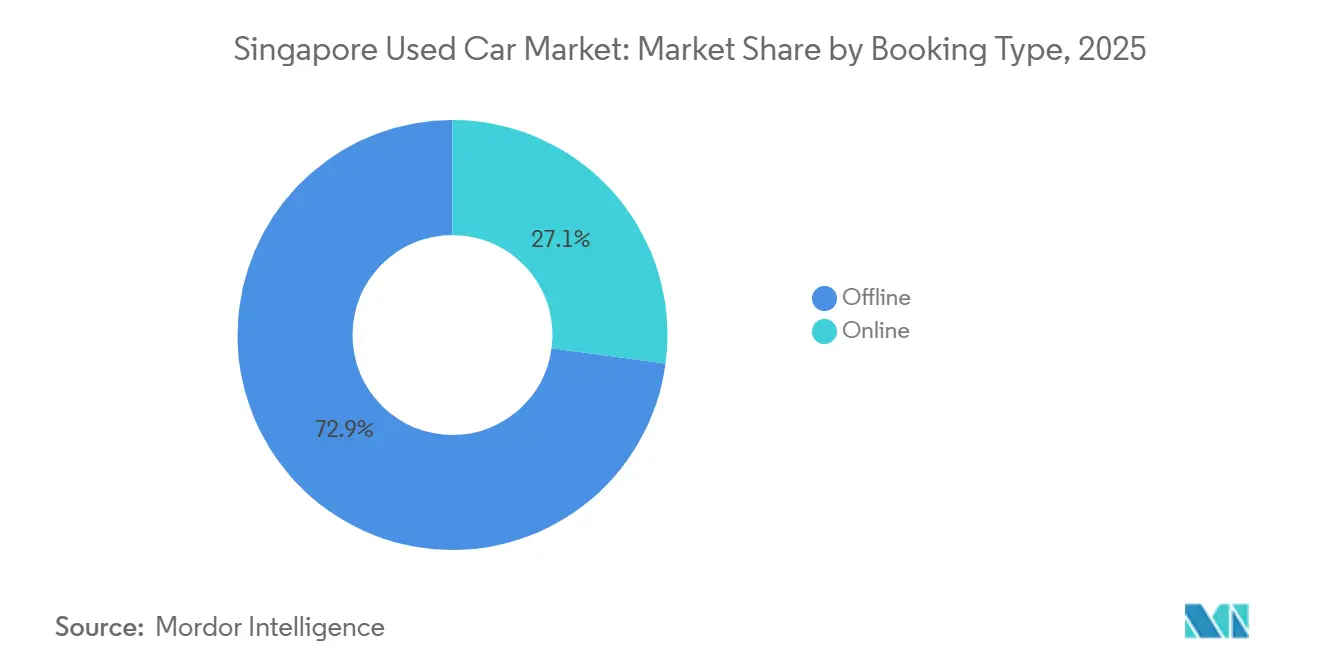

- 予約タイプ別では、オフラインチャネルが2025年のシンガポール中古車市場規模の72.89%を占め、オンライン予約は同期間に年平均成長率(CAGR)10.22%で拡大しています。

- 燃料タイプ別では、ガソリン車が2025年のシンガポール中古車市場において58.72%のシェアを占め、バッテリー電気自動車(BEV)は2031年にかけて年平均成長率(CAGR)12.42%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

シンガポール中古車市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AIベースの信用スコアリング | +1.8% | 中央地域、北東地域 | 中期(2~4年) |

| オンライン・ツー・オフライン(O2O)マーケットプレイス | +1.5% | 中央地域、東部地域、西部地域 | 短期(2年以内) |

| OEM支援の認定中古車(CPO)プログラム | +1.2% | 中央地域、北部地域 | 中期(2~4年) |

| EV優遇措置 | +1.0% | 中央地域、東部地域 | 短期(2年以内) |

| 新車所有コストの上昇 | +0.9% | 中央地域、西部地域、北部地域 | 長期(4年以上) |

| 高い減価率 | +0.8% | 中央地域、東部地域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

AIベースの信用スコアリングがサブプライム需要を解放

従来の銀行は、信用履歴が薄いまたは収入が不規則であることを理由に、中古車ローン申請の約30%を却下していました。しかし、AIを活用したアンダーライティングは、公共料金の支払い、賃貸履歴、携帯電話のチャージ履歴などの代替データを解析し、数分以内にリスクスコアを算出します。SgCarMartのスマートローンは、MyInfoを通じた申請と迅速な承認を含む完全デジタルプロセスをサポートしています。[1]「COEプレミアムと市場ダイナミクス」、SgCarMart、sgcarmart.com ユナイテッド・オーバーシーズ銀行はデジタル自動車ローンで同様の戦略を採用し、前年比約40%の成長を達成しました。月収8,000シンガポールドル未満の若い世帯が7年落ちの日本製セダンを60,000~80,000シンガポールドルでローン購入する北東地域において、特に利用が盛んです。より広範なリスクモデリングが適格借入人のプールを拡大し、シンガポール中古車市場の流動性を強化しています。

オンライン・ツー・オフラインマーケットプレイスの急速な拡大

SgCarMartの月間掲載件数は流動性の堀を形成しており、個人売主でさえも可視性のために手数料を支払わざるを得ない状況を生み出しています。Carsomeは175項目の検査を提供し、Carroの160項目検査はサブミリメートルの塗装厚さの変化を検出するコンピュータービジョンを含む独自技術を参照しており、紛争を約35%削減し、潜在的な事故損傷を懸念するプレミアム購入者を獲得しています。テクノロジーに精通したプロフェッショナルが多い中央部および東部の居住者がデジタル予約の60%を占める一方、西部および北部の購入者はオフラインでの交渉にこだわっています。自動車税更新、保険比較、ローン仲介などの付帯サービスをまとめて提供するアグリゲーターが、エンゲージメントを高め、基本的な掲載を超えた収益化を拡大しています。

OEM支援の認定中古車プログラムの台頭

BMWプレミアムセレクションは24ヶ月保証と360°車両チェック(中古BMW電気自動車のバッテリー検査を含む)を提供しています。Cycle & CarriageとWearnes Automotiveは、メルセデス・ベンツ、ジャガー、ランドローバー、ボルボの在庫に同様の仕組みを採用し、無料サービスで新規顧客を獲得しています。Performance Motorsの3年後に購入価格の70%で買い戻す保証は、実質的に所有をリース型商品に転換しています。これらのプログラムは、高い可処分所得と保証への選好から、CPO取引の50%以上を占める中央地域で最も支持されています。

EV早期採用者向け優遇措置が内燃機関車の下取りを促進

EV早期採用インセンティブ(EEAI)はBEV購入に対して最大15,000米ドルのリベートを提供し、セダンの処分を加速させています[2]陸上交通局、「EVへの移行」、シンガポール政府、lta.gov.sg。テスラ モデル3とBYD アット3の購入者は2024年に1件の取引につき平均1.3台の内燃機関車を下取りに出し、2台の車両から1台のBEVと公共交通機関の利用へと集約しました。高汚染モデルに対する最大20,000米ドルの車両排出ガス制度(VES)追加課金が古いガソリンSUVの価値を下落させ、オーナーに早期売却を促しています。Carroのプラットフォームでの下取り台数は四半期ごとに大幅に急増し、50,000~70,000シンガポールドルで評価される6~8年落ちのセダンが申請の大半を占めました。十分な個人用充電設備を備えた中央部および東部の戸建て住宅地域が、BEVへの移行をリードし続けています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| MRT路線の延伸 | -0.6% | 中央地域、北東地域、東部地域 | 長期(4年以上) |

| カーサブスクリプションサービス | -0.4% | 中央地域、西部地域 | 中期(2~4年) |

| 輸入・排出ガス規制 | -0.3% | 中央地域、北部地域 | 短期(2年以内) |

| 人気モデルの国内供給逼迫 | -0.2% | 中央地域、東部地域、西部地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

MRT路線の延伸による需要抑制

トムソン・イーストコースト線ステージ4(TEL4)が2024年6月に開業し、タンジョン・ルーからベイショアまでの7駅が追加され、乗客の通勤時間が短縮されました。これは500メートル圏内の自家用車登録台数の大幅な減少と同時期に起きました。公共交通機関のモーダルシェアはピーク時の移動の60%以上に達し、進行中のクロスアイランド線の建設がこの変化をさらに深化させるでしょう。北東部の町の世帯は、全国平均と比較して自動車保有率が比較的低い傾向にあります。サブスクリプションサービスはこの層に訴求しますが、通常7年後に中古市場に流入する中古車購入も侵食します。MRTネットワークが密になるにつれ、中古車への追加需要は緩やかになるでしょう。

オンデマンドモビリティとカーサブスクリプションサービスの台頭

Grabは1日500万件以上の移動を処理しており、週10回未満の移動しかしない世帯にとっての自動車所有の有用性を低下させています。Carroの保険とメンテナンスを含む月額サブスクリプションは、2024年半ばまでに膨大な数の加入者を獲得しました。CarousellとCarzunoの提携は、COEの変動を懸念する駐在員を対象に3ヶ月から12ヶ月のパッケージを提供しています。フリートオペレーターは、5年目の節目に売却する代わりに、元レンタル車両をサブスクリプションプールに転用しており、60,000シンガポールドル未満のセダンの供給を逼迫させています。これらのダイナミクスは、シンガポール中古車市場にとって重要な初回購入者のパイプラインを侵食しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:セダンが取引量を牽引し、SUVが上昇を加速

セダンは2025年の市場規模の52.64%を占め、シンガポール中古車市場の最大セグメントとしての地位を固めました。コンパクトなフットプリントが立体駐車場や電子道路課金(ERP)ゲートウェイでの走行を容易にし、高密度な都市インフラに適合しています。トヨタ カローラ アルティスとホンダ シビックのモデルがセダン掲載の大半を占め、ETS優遇措置の下で早期BEV採用者が内燃機関車在庫を処分するにつれ、2023年の価格水準から下落しています。ハッチバックは燃費と低い自動車税区分を求める都市部の単身者に支持されています。SUVとMPVは、家族形成層が3列シートと安全性を優先するにつれ、年平均成長率(CAGR)7.81%の軌道にあります。

Carroが先駆けたコンピュータービジョン検査は、SUVの販売後の紛争を大幅に削減し、オフロード使用や水害に関する購入者の懸念を軽減しました。車両排出ガス制度(VES)の追加課金は大型SUVに20,000米ドルの課税を課しますが、この制約が新車の納車を抑制し、間接的にシンガポール中古車市場の残存価値を押し上げています。ハッチバックとセダンはVESペナルティが最小限ですが、豊富な供給により高い再販速度圧力に直面しています。中央地域のマンション居住者はバランスの取れた需要を示す一方、北部および西部の購入者は予算優先とHDB駐車場の寸法制限からセダンを好む傾向があります。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

販売業者タイプ別:組織化されたディーラーが信頼プレミアムを強化

組織化されたディーラーおよびプラットフォームは2025年のシンガポール中古車市場において63.78%のシェアを占め、年平均成長率(CAGR)6.51%で拡大しています。SgCarMartの80,000件の掲載ネットワークは、個人売主でさえも有料掲載モデルに誘導するネットワーク効果を生み出し、供給密度と価格発見を確保しています。Carroは検査、融資、保証を統合することで取引サイクルを最大25%短縮し、付帯サービスを収益化しています。Carsomeは175項目のコンピュータービジョンプロトコルを使用して、未検証の競合他社に対する価格プレミアムを正当化しています。

非組織化の売主は最大8%の値引きにより36.22%のシェアを維持していますが、販売日数が大幅に長くなっています。収入の高い中央部および東部の購入者は保証と販売後サポートを好み、組織化されたディーラーへの偏りを生み出しています。Motorist.sgの保険比較、ローン仲介、自動車税更新のバンドルは、エコシステム体験への動きを強調しています。OEM CPOプログラムは組織化されたディーラーの取扱量の中で微妙な位置を占めており、ブランド保証を低い残存価値リスクと同一視する駐在員や富裕層の間で堅調な年平均成長率(CAGR)で拡大しています。

予約タイプ別:デジタル経路が急速に普及を拡大

オフラインのショールームは、車両購入が物理的な検査を必要とする高関与の意思決定であるため、2025年のシンガポール中古車市場規模の72.89%を依然として占めています。しかし、オンライン予約は年平均成長率(CAGR)10.22%で増加しています。SgCarMartのスマートローンはMyInfoを通じて収入と信用データを取得し、承認時間を1時間以内に短縮しています。Carroの拡張現実プレビューとAIチャットボットは問い合わせの80%に対応し、顧客獲得コストを大幅に削減しています。Carsomeの封印入札オークションは24時間以内に90%以上の売却率を達成しています。

ウビとレン・キーのクラスターにおけるショールームへの来客数は2022年から2024年の間に15%減少し、ディーラーは転換率を高めるために屋内ラウンジやカフェ設備への投資を促されています。オンライン予約と必須の対面検査を組み合わせたハイブリッドモデルがCarroの取引量の35%を占めており、純粋なデジタルが依然として理想的な目標であることを示しています。LTAのOneMotoringポータルは移転手続きを5日から2時間に短縮し、完全オンラインワークフローの摩擦を段階的に低下させています。

燃料タイプ別:ガソリンが依然として主流、EVが急速に追い上げ

ガソリン車は2025年に58.72%のシェアを維持しており、価値志向の通勤者に支持される5~7年落ちの日本製セダンの豊富な供給を反映しています。しかし、政府の政策が2031年までの完全電動化に向けて決定的に傾くにつれ、バッテリー電気自動車は年平均成長率(CAGR)12.42%を記録しています。EV補助金は3年落ちのテスラとBYDのクロスオーバーの実質購入価格を十分に引き下げ、価格弾力性への懸念を軽減しています。ハイブリッド電気自動車は、特に充電器の後付けを待つ古いHDBブロックにおいて、自宅充電器を持たない世帯の移行を橋渡ししています。

ディーゼルの短い将来(新規登録は2025年1月に終了)は縮小する対象在庫を生み出しており、若いディーゼルバンが中小企業オーナーの間でプレミアムを維持する一方、古い車両は急激な値引きに直面するという二層価格構造を強化しています。ガソリン車に関連するシンガポール中古車市場規模は、2028年以降に市場シェアが50%を下回るにつれて緩やかに縮小するでしょう。ディーラーは燃料構成が変化しても整備ベイの稼働率を確保するため、EVメンテナンスブランドのフランチャイズ権を取得することで先手を打っています。

地理的分析

シンガポールの総面積は約735.7km²(2024年12月時点)であり、取引エコシステムを単一の経済ノードに集約しています。トア・パヨーのようなHDB密集住宅地はコンパクトなセダンを求める購入者の密集クラスターを形成する一方、タングリンやブキ・ティマの戸建て住宅地帯は高い可処分所得を反映してプレミアムSUVを好む傾向があります。マイクロ市場のセグメンテーションはMRTの接続性に依存しており、トムソン・イーストコースト線の完成によりウッドランズからマリーナベイまでの移動時間が50%短縮され、通勤目的の追加購入が抑制されました。幼い子供を持つ家族は依然としてドア・ツー・ドアの利便性を重視しており、成熟した住宅地での基本的な需要を維持しています。

マレーシアおよびインドネシアとの越境取引は限定的ですが、ディーラーが仲介するスキームの下でシンガポール産EVを輸出する富裕層顧客にとっては意味のある取引です。3年以上経過した車両の個人輸入を禁止する規制が低コストの近隣市場からの裁定取引を防ぎ、シンガポール中古車市場内の価格安定性を維持しています。ディーラーは島内の近代的な道路網(東西横断が45分以内)を活用して当日試乗を約束しており、地理的に分散した近隣諸国に対する物流上の優位性となっています。

政府の自動車利用削減ビジョンにより年間車両台数の増加はほぼゼロに抑えられていますが、COEの強制失効が予測可能な廃車パルスをもたらすため、中古車の流通は健全に保たれています。この確実性が高度に組織化された再販チェーンを支えており、カキ・ブキの競売場は72時間以内に下取り・オークションサイクルを処理することができます。高いブロードバンド普及率が島全体でのデジタル入札を可能にし、シンガポール中古車市場全体の在庫滞留時間指標を低下させ、資本展開効率を高めています。

競争環境

シンガポール中古車市場は寡占的な構造を持っています。SgCarMartは分類広告の相当部分を集約し、非組織化の売主でさえも掲載して手数料を支払わざるを得ない流動性を生み出しています。Carroは垂直統合と相当規模のリボルビングクレジットラインを通じて差別化を図り、在庫とサブプライムローンに資金を提供しながら低い不良債権比率を維持しています。Carsome、DirectCars、Motorist.sgは、多くの場合、検査の強化や付帯サービスのバンドルによって残りのマインドシェアを争っています。

技術革新が主要な競争の場となっています。Carroのコンピュータービジョンシステムは車両ごとに多数の構造データポイントを検査し、販売後の紛争を大幅に削減しました。Carsomeの詳細な検査プロトコルは高度なツールを使用して過去の事故を明らかにし、すぐに走行可能な車両に対する価格プレミアムを可能にしています。プレミアムブランドのOEM CPOプログラムは保証とテレマティクスを活用したメンテナンスアラートを提供し、未検証の同等車両に対してプレミアムを支払う意思のある富裕層の駐在員を獲得しています。

サブプライムファイナンスとカーサブスクリプションサービスが2つのホワイトスペース領域を代表しています。SgCarMartとCarroのみがAI信用モデルを完全に展開し、承認率を大幅に向上させており、一部の申請者が十分なサービスを受けられていない状況が残っています。競争力のある価格設定のCarroのオールインクルーシブサブスクリプションは、特にミレニアル世代を中心に、購入からの乗り換えユーザーを増やしています。今後数年間で電気自動車のリース返却車が中古市場に大量に流入するにつれ、業界リーダーはバッテリーの健全性を認定し、減価を正確に価格設定する能力が試されることになります。

シンガポール中古車業界のリーダー企業

Carro

Sgcarmart

Carsome Sdn. Bhd.

Otopac Motors Pte. Ltd.

DirectCars

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:SgCarMartはBuySafeプログラムの下でテスラ認定中古車の独占チャネルとなりました。

- 2025年8月:CarroとSY Holdingsは、地域展開を支援するテクノロジー対応ファイナンス商品を共同開発するための覚書(MoU)に署名しました。

- 2025年7月:GrabCabはトヨタ プリウス ハイブリッドでタクシー事業を開始し、オンデマンドモビリティの選択肢を拡大しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceによると、シンガポール中古車市場は、少なくとも1人の前小売オーナーが所有した乗用車が、フランチャイズおよび独立系ディーラー、オンラインポータル、オークション、個人掲載を通じて再販される際に生成される年間総取引額を捉えています。対象車両は有効な車両購入資格証(COE)を保持しているか、更新されたCOEとともに販売される必要があります。

調査範囲の除外:小型および大型商用車、二輪車、並行輸入輸出取引は本調査の対象外です。

セグメンテーション概要

- 車両タイプ別

- ハッチバック

- セダン

- スポーツユーティリティビークル(SUV)および多目的車(MPV)

- 販売業者タイプ別

- 組織化されたディーラーおよびプラットフォーム

- 非組織化(個人・小規模販売業者)

- 予約タイプ別

- オンライン

- オフライン

- 燃料タイプ別

- ガソリン

- ディーゼル

- ハイブリッド電気自動車(HEV)

- プラグインハイブリッド電気自動車(PHEV)

- バッテリー電気自動車(BEV)

- その他の燃料タイプ

詳細な調査方法論とデータ検証

一次調査

中央地域、東部地域、北東地域のショールームマネージャー、オンラインマーケットプレイスの幹部、フリートリース業者、自動車ファイナンス担当者にインタビューを実施しました。平均再販割引、COE更新傾向、新興の認定EV需要に関する彼らの見解が、データのギャップを埋め、二次資料が示すトレンドの変曲点を検証しました。

デスクリサーチ

アナリストは、陸上交通局、シンガポール統計局、税関の輸出入ログが発行する公式データセットから分析を開始し、台数、COE割当量、移転件数を確定します。追加のコンテキストは、シンガポール自動車協会のブリーフィング、国際貿易センターのミラーフローデータ、査読済みモビリティジャーナルから得られます。企業の申告書、投資家向け資料、信頼性の高い報道機関がディーラーネットワークとプラットフォームトラフィックの規模把握に役立ち、D&B HooversやDow Jones Factivaなどの有料ソースが主要仲介業者の財務的手がかりを提供します。このリストは例示的なものであり、他にも多数の記録が証拠基盤を強化しています。

市場規模の算定と予測

年間所有権移転、COE登録抹消、輸入追加のトップダウン再構築が需要プールを設定します。結果は、ディーラーのロールアップとプラットフォームのチケットサイズのボトムアップサンプルと相互検証され、総取引額を精緻化します。主要なモデル入力には、四半期ごとのCOEプレミアムの変動、再販時の車両平均年齢、一人当たりGDP成長率、オンラインリードの転換率、車両保有台数に占めるEVシェアが含まれます。多変量回帰がこれらの促進要因を過去の価値に結びつけ、その後シナリオ分析が政策またはマクロショックに対して調整を行い、2030年まで予測を延長します。

データ検証と更新サイクル

アウトプットは独立したモビリティ指標に対して分散チェックを通過し、異常値はシニアレビューにエスカレートされます。レポートは毎年更新され、主要な規制または価格ショックが発生した際には中間調整が行われます。リリース前に、アナリストが最終更新を完了し、クライアントが最新の見解を得られるようにします。

Mordorのシンガポール中古車ベースラインが優れた信頼性を誇る理由

公表されている推計値は、企業が異なる調査範囲を選択したり、付帯収益を合算したり、異なるタイミングで更新したりするため、しばしば乖離します。

主要なギャップ要因には、個人間取引がカウントされているかどうか、複数年のCOE支払いが1つの数値に資本化されているかどうか、外国から調達された並行輸入品の扱い方が含まれます。Mordorの厳格な調査範囲設定、年次更新サイクル、デュアルパス検証がこのような歪みを最小化し、意思決定者にバランスの取れた基準点を提供します。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップ要因 |

|---|---|---|

| 50億2,000万米ドル(2025年) | ||

| 32億米ドル(2024年) | 地域コンサルタントA | 個人間移転を除外し、ディーラー調査のみに依存 |

| 458億1,000万米ドル(2024年) | グローバルコンサルタントB | 複数年のCOE費用に加えてファイナンスおよび保険の付加価値を合算し、ベースを過大評価 |

要約すると、チームが変数を選択し、ソースを相互検証し、前提を更新する厳格な方法が、ステークホルダーがシンガポールの中古車機会を規模評価する際にMordor Intelligenceを最も信頼できる出発点と見なす理由を説明しています。

レポートで回答される主要な質問

2026年のシンガポール中古車市場の規模はどのくらいですか?

シンガポール中古車市場規模は2026年に54億2,000万米ドルに達しました。

シンガポール中古車市場の2031年までの予測年平均成長率(CAGR)はどのくらいですか?

市場は年平均成長率(CAGR)7.49%で成長し、2031年までに77億7,000万米ドルに達すると予測されています。

取引量で最大のシェアを占める車両タイプはどれですか?

セダンが2025年の取引量の52.64%を占め、最大シェアを誇っています。

オンライン予約はどのくらいの速さで成長していますか?

オンラインチャネルは年平均成長率(CAGR)10.22%で拡大していますが、オフラインは2025年においても依然として72.89%のシェアを維持しています。

最終更新日: