カナダ年金基金市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

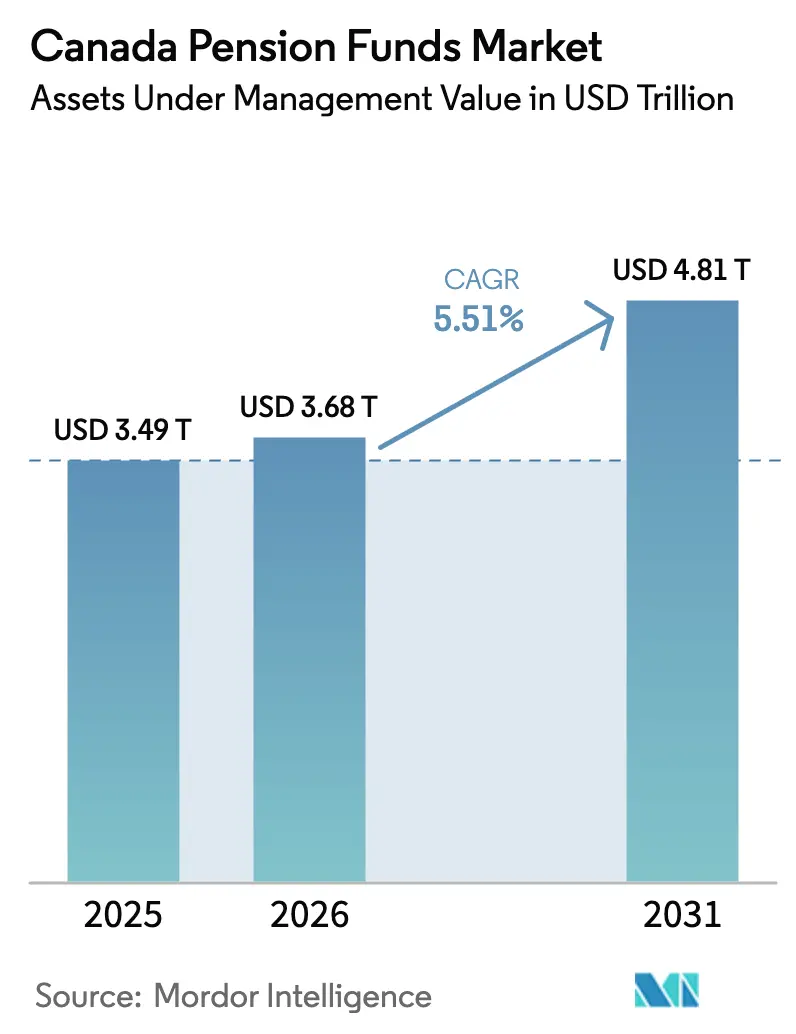

| 基準年の市場規模 (2025) | 3.49 兆米ドル |

| 市場規模 (2026) | 3.68 兆米ドル |

| 市場規模 (2031) | 4.81 兆米ドル |

| 成長率 (2026 - 2031) | 5.51% CAGR |

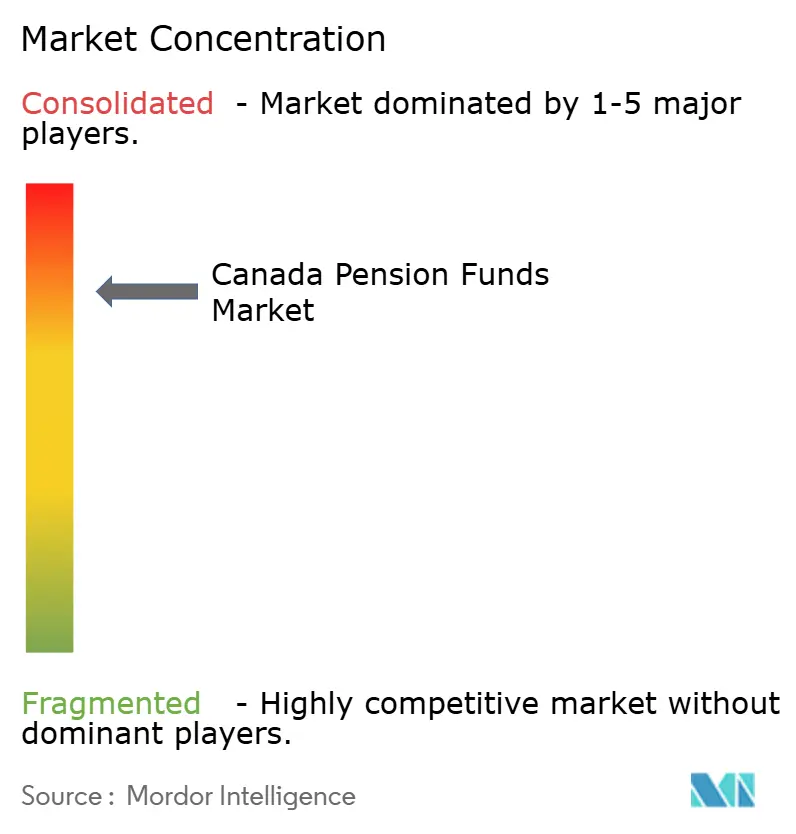

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカナダ年金基金市場分析

2026年のカナダ年金基金市場規模は3兆6,800億USDと推定され、2025年の3兆4,900億USDから成長し、2031年には4兆8,100億USDに達する見込みで、2026年から2031年にかけて5.51%のCAGRで成長します。資本軽量型の退職給付商品への需要、急速なテクノロジー導入、およびオルタナティブ資産への配分増加がこの拡大を支えています。公共部門プランが依然としてカナダ年金基金市場を支配していますが、雇用主が確定拠出型の仕組みに移行するにつれ、民間部門スポンサーがより速い成長を記録しています。海外分散投資は引き続きポートフォリオ構築を変革しており、最大規模の8つの公的プラン——「メープル・エイト」——は社内アクティブ運用の卓越性において世界的な評判を強化しています。根強い人口動態的圧力、不動産市場の評価損、および流動性ショックが見通しを抑制する一方、インフラ、再生可能エネルギー、および国境を越えた年金リスク移転取引への戦略的転換を加速させています。

主要レポートの要点

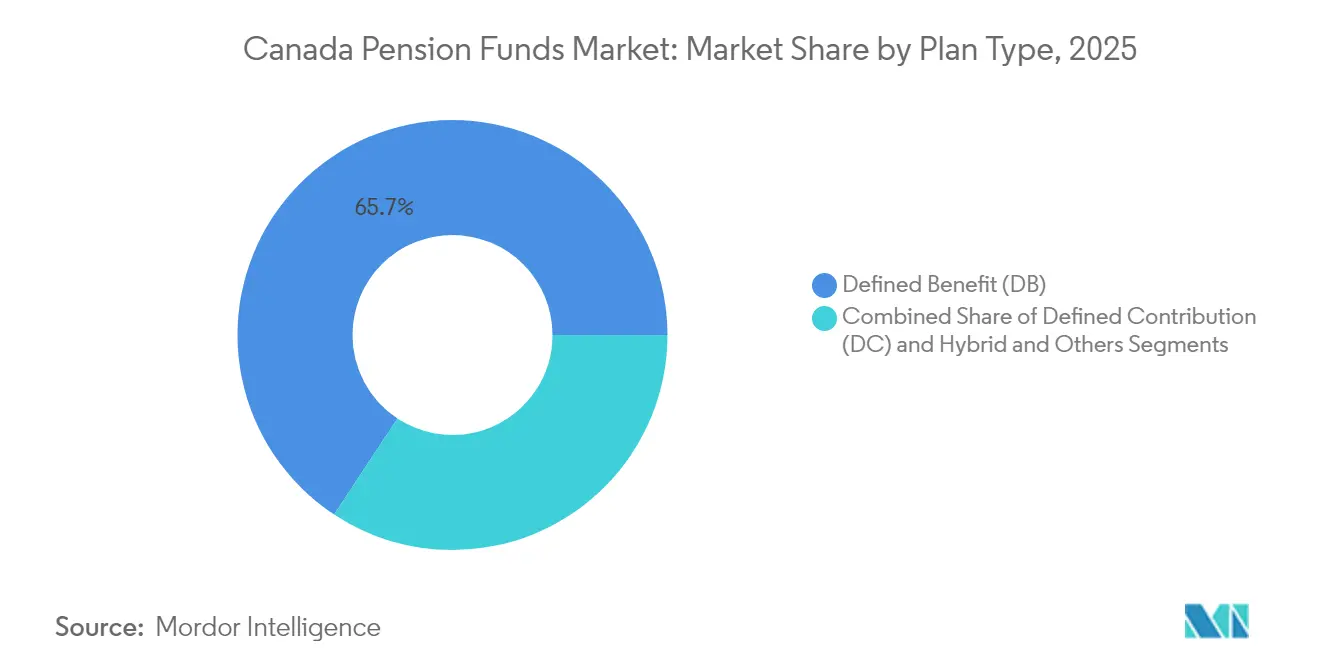

- プランタイプ別では、確定給付型制度が2025年のカナダ年金基金市場シェアの65.72%を占め、一方で確定拠出型プランは2031年にかけて6.85%のCAGRで拡大しています。

- 投資戦略別では、アクティブ運用が2025年のカナダ年金基金市場規模の62.15%のシェアを維持しており、パッシブ型マンデートが2031年にかけて最高の予測CAGR6.41%を記録しています。

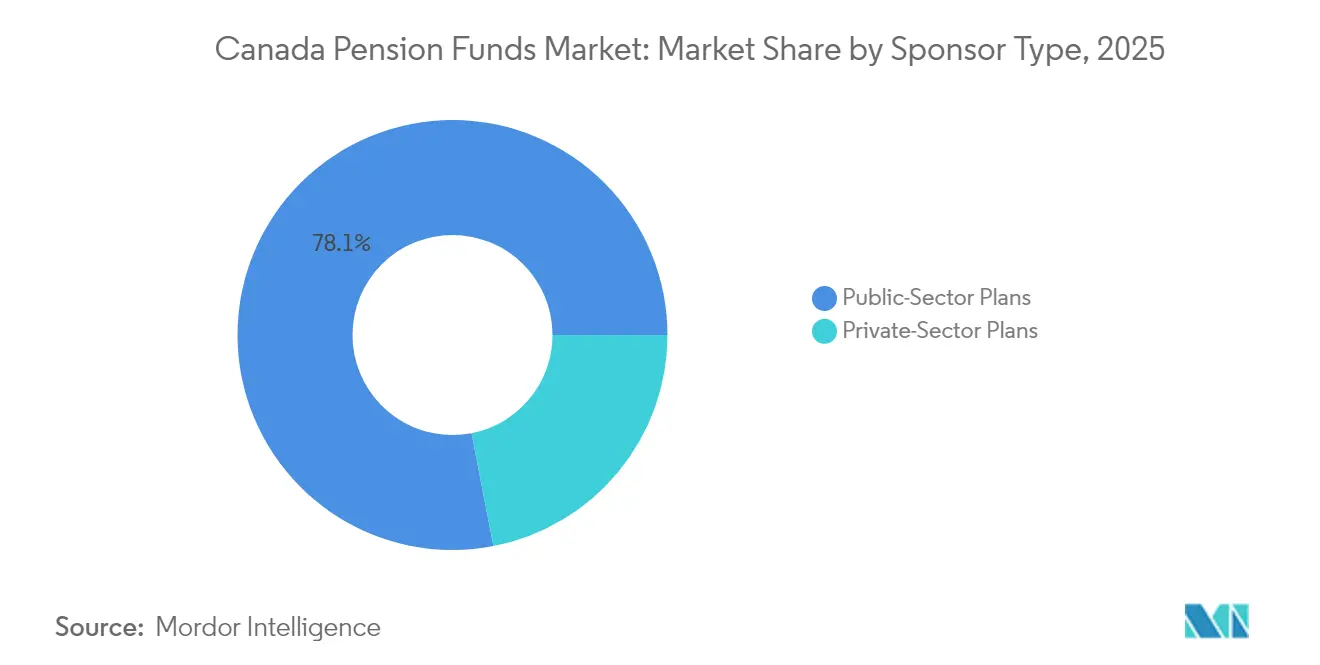

- スポンサータイプ別では、公共部門プランが2025年のカナダ年金基金市場において収益シェアの78.05%を占め、一方で民間部門プランが7.32%のCAGRで最も急速な成長を示すと見込まれています。

- 投資地域別では、海外資産が2025年のカナダ年金基金市場配分の57.05%を占め、6.05%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

カナダ年金基金市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGR予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 資本軽量型退職給付商品へのシフトの増加 | +1.2% | オンタリオ州、ケベック州、ブリティッシュコロンビア州での早期効果を伴うグローバル | 中期(2〜4年) |

| テクノロジー主導の会員エンゲージメントプラットフォーム | +0.8% | 主要都市中心部に集中した全国規模 | 短期(2年以下) |

| ポートフォリオにおけるオルタナティブ投資の急速な拡大 | +1.5% | APACおよび北米に焦点を当てたグローバル | 長期(4年以上) |

| 「メープル・エイト」の社内資産運用コスト優位性 | +0.9% | 国際市場への波及効果を伴う全国規模 | 長期(4年以上) |

| 連邦政府が開放した気候適合型インフラプログラム | +1.1% | 再生可能エネルギー回廊に集中した全国規模 | 中期(2〜4年) |

| 閉鎖された英国・米国の確定給付型プランの国境越え買収取引 | +0.7% | 英国および米国市場に焦点を当てた国際規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

資本軽量型退職給付商品へのシフトの増加

雇用主は保証された給付構造からの撤退を続けており、年金リスク移転市場を2024年に100億CADへと向かわせています。確定拠出型プランは、貸借対照表の変動を抑制し、コンプライアンス費用を合理化しようとする組織にとって魅力的です。保険会社は、長寿リスクと投資リスクを吸収する革新的な一括年金商品で需要に応え、中堅市場スポンサーへのアクセスを拡大しています。サン・ライフは、企業が負債移転を最後の手段ではなく積極的な貸借対照表管理と見なすにつれて、バイインが着実に増加していることを報告しています。その結果、カナダ年金基金市場内の確定拠出型マンデートの資産成長が加速し、企業カナダの資本効率が向上しています。

テクノロジー主導の会員エンゲージメントプラットフォーム

人工知能エンジンが、拠出率、資産配分、および退職所得予測を導くパーソナライズされたダッシュボードをキュレーションするようになっています [1]CFA協会、「公共部門年金基金におけるAI」、cfainstitute.org。DXCおよびServiceNowとのCAATペンションプランのクラウド移行は、管理オーバーヘッドを削減しながら100,000人以上の参加者にスケールするデジタルワークフローの可能性を示しています。予測分析が保険数理的前提を精緻化し、受託者が拠出スケジュールを調整する助けとなっています。しかし規制当局は、データプライバシーおよびアルゴリズム的バイアスへの警戒を促しています。成功した採用者は、カナダ年金基金市場における競争的ポジショニングを強化する要素——イノベーション、サイバーセキュリティ、および受託者責任——のバランスを保っています。

ポートフォリオにおけるオルタナティブ投資の急速な拡大

従来の公開市場利回りが低迷する中、インフラ、プライベートエクイティ、およびベンチャーキャピタルが総資産の増加するシェアを吸収しています。CDPQによるVerene Energiaの124キロメートルのブラジル送電資産の買収は、長期デュレーションでインフレに連動したキャッシュフローの追求を示しています。PSP InvestmentsとKKRによるAmerican Electric Powerの送電ユニットの取得は、競争入札においてカナダの基金が持つ規模の優位性を強調しています [2]シャルル・エモン、「CDPQ 2024年持続可能投資進捗アップデート」、cdpq.com。オルタナティブ配分は人口動態的な負荷に対して積立比率を守り、ソブリングレードの共同投資家を求めるグローバルプロジェクトスポンサーにとってカナダ年金基金市場の魅力を高めています。

「メープル・エイト」の社内資産運用コスト優位性

CPPIBは、7,144億CADの資産基盤に対して年間55億CADの運営コストを負担しているにもかかわらず、5年間で160億CADの超過価値を生み出しました。社内チームはより低いディールフィーを交渉し、独自の専門知識を保持し、意思決定サイクルを加速します。国際的なオブザーバーはこのモデルをベンチマークとして活用することが増えていますが、その維持には絶え間ない人材採用と高性能なデータアーキテクチャが必要です。規模の小さいプランにとって、より大きなピアとのパートナーシップや合併は、同様の経済性への道を提供し、カナダ年金基金市場内の統合テーマを強化しています。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 市場のボラティリティおよび流動性ショック | -1.8% | 新興市場に集中したエクスポージャーを持つグローバル規模 | 短期(2年以下) |

| 不利な人口動態的扶養比率 | -2.1% | 大西洋岸州において深刻な圧力を伴う全国規模 | 長期(4年以上) |

| より大きな支払能力・資金調達開示要件 | -0.6% | 連邦規制プランに影響を与える全国規模 | 中期(2〜4年) |

| リターンに圧力をかけるオフィス不動産評価損 | -1.3% | 主要都市圏に集中したグローバル規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

市場のボラティリティおよび流動性ショック

地政学的摩擦がCPPIBを新興市場エクスポージャーを22%から20%に削減し、2024年3月までに米国保有を36%から42%に引き上げることへと駆り立てています。このような防御的傾斜は短期的な下落リスクを緩和しますが、混雑した取引に資産を集中させ、将来のリターンポテンシャルを圧縮します。流動性プロトコルは、プライベートクレジットの引き出しまたはセカンダリーマーケットの凍結に関連した突然の担保要求に対するストレステストを組み込むようになっています。理事会はこれらのダイナミクスを注視しており、持続的なショックがカナダ年金基金市場のパフォーマンス目標を狂わせる可能性があることを認識しています。

不利な人口動態的扶養比率

サポート比率が2027年までに59%に向かって低下し、地方の医療負債が2兆CADまで膨らみ、年金補填のための財政余地を侵食する恐れがあります。特に急激な人口流出に直面する大西洋岸地域では、拠出金の増加または給付の削減が迫っています。オタワは労働力を補充するための的を絞った移民政策に目を向けていますが、急速な人口増加は住宅および公共サービスに負荷をかけます。これらの人口動態的要因は、カナダ年金基金市場全体における保険数理的予測および長期的な資産負債モデルに重くのしかかっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プランタイプ別:確定拠出型の加速の中での確定給付型の回復力

確定給付型資産は2025年のカナダ年金基金市場規模の65.72%を占めており、数十年にわたる累積拠出金が強大な資本基盤を形成しています。CPPIBやCDPQなどの著名なスポンサーは引き続き規模を活用して交渉によるディールアクセスを確保し、資金調達のボラティリティの影響を緩和しています。それでも、確定拠出型プールは雇用主がリスク移転戦略を採用し若い労働者がポータビリティを優先するにつれて、2031年にかけて6.85%のCAGRを記録しています。カナダ年金基金市場は現在、成熟した確定給付型負債と新鮮な確定拠出型キャッシュフローの流入のバランスを取り、サービスプロバイダーの経済性を変化させ製品イノベーションを促進しています。

確定拠出型のモメンタムは、資本軽量型の会計処理と規制負担の軽減によって強化されています。確定給付型の保証と確定拠出型の柔軟性を組み合わせたハイブリッドデザインは、収益が景気循環的な業界でニッチな魅力を獲得しています。コンサルタントは参加者の資産選択を合理化するために、ライフサイクルおよびターゲットデート型ソリューションをますます推奨しています。確定拠出型残高が増加するにつれて、パッシブインデックスファンドがより多くの資金流入を吸収し、低コスト構造とメープル・エイトのハイタッチ型アクティブアプローチとの間の競争的緊張を生み出しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

投資戦略別:圧力下のアクティブ運用

アクティブ型マンデートは2025年のカナダ年金基金市場の62.15%を支配していましたが、フィーを意識するスポンサーが2031年にかけて6.41%のCAGRでパッシブ型ビークルに追加資金を誘導しています。規模の小さいプランは多くの場合、専用のプライベートマーケットチームを正当化する規模を欠いており、インデックス型の構成要素に向かう傾向があります。逆に、メープル・エイトは社内ディールパイプラインを稼働させ続け、ブレンドベンチマークに対する5年間のアウトパフォーマンスを強調することでアルファの実績を守っています。

テクノロジーは硬直したスタイルの境界を溶かしています:スマートベータETFはファクタータルトをパッシブラッパーに組み込み、クオンタティブマネージャーはかつて大勢のアナリストを必要とした調査を自動化しています。これらの相互作用は人材要件を再形成し、大型ファンドが重複する支出を削減するためにデータレイクやAIエンジンを共有する協調プラットフォームを促進しています。バリュー・フォー・マネーの報告への規制上の焦点が精査を強化し、受託者はカナダ年金基金市場内でアクティブ戦略を継続するための明確なパフォーマンス閾値を明示することを促されています。

スポンサータイプ別:公共部門の強さ対民間部門の成長

法定拠出金の流入とソブリンの支援に支えられた公的プランは、2025年の総資産の78.05%を占めました。その広大な時間的地平は、民間同業者がほとんど匹敵できない数十年規模のインフラへの賭けと忍耐強い資本アライアンスを支えています。それにもかかわらず、中小企業がグループ登録退職貯蓄プランや資本蓄積プラットフォームを採用して人材獲得競争に参入するにつれて、民間部門プランは7.32%のCAGRで最も急速な拡大を記録しています。

ガバナンスを簡素化し、より広い投資メニューを許可する政策調整が、中堅市場の雇用主への参入障壁を下げています。保険会社のレコードキーパーはこの機会を捉え、デジタルに精通した従業員の共感を呼ぶ教育、ウェルネス、およびロボアドバイス機能を束ねています。これらのトレンドが組み合わさって、カナダ年金基金市場のステークホルダー基盤を広げ、公共部門を超えたキャッシュフロー流入源を多様化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

投資地域別:海外優位がリターンを牽引

海外保有は2025年のポートフォリオの57.05%を占め、2031年にかけて6.05%のCAGRで拡大すると予測されています。カナダ年金基金市場は、スケーラブルでインフレに連動したキャッシュフローを提供するAPACインフラパイプライン、欧州の物流、および米国のデータセンター建設から恩恵を受けています。CPPIBは現在、国内コモディティサイクルのボラティリティを緩和するため、資産の約90%をカナダ国外に配分しています。

政府の共同投資が初期段階の気候関連ベンチャーのリスクを軽減する場合、国内展開は依然として魅力的です。30%ルールの廃止とオタワの新たな透明性基準は、基金の受託者義務の裁量を制約することなく、より多くの国内資本を呼び込むことを目的としています。受託者は、カナダ年金基金市場全体でホームバイアス調整を導くポートフォリオミックスのトリガーを精緻化しながら、政治的な配慮とリスク・リターンの計算を天秤にかけています。

地理的分析

海外配分は2025年の総資産の57.05%のシェアを占め、カナダ年金基金市場で最も急成長しているセグメントであり続けています。アジア太平洋地域が吸収する割合が増加しており、地域への資金流入の半分以上を捉えるオーストラリアが先導しています。インドがAPACエクスポージャーの25%で中国を追い抜き、基金が規制の安定性と人口動態的な活力を求めています。高まる地政学的緊張が中国株のトリミングを促す一方、法の支配が機能する法域が追加資本を引き付けています。

北米は依然として全体的なエクスポージャーの軸となっています。CPPIBは2024年3月までに米国の比重を36%から42%に引き上げ、エネルギーインフラ、デジタルユーティリティプラットフォーム、および高グレードの不動産を選好しています。PSPのユーラゼオとの3億CADのホスピタリティパートナーシップが欧州分散を強化し、パンデミック後の旅行回復の追い風を捉えています。欧州のグリーンフィールド再生可能エネルギーおよび成熟した有料道路コンセッションもカナダからの入札を引き付けており、カナダ年金基金市場のグローバルリーチを強調しています。

国内投資は依然として相当な規模ですが、機会費用の精査に直面しています。連邦当局は、クリーンテックベンチャーおよび先進製造業コリドーへのマッチングファンディングを通じて「バイ・カナダ」の方針への整合を促進しています。メープル・エイトは選択的に対応し、負債のタイムラインに合致する気候適合型インフラ、デジタルバックボーン資産、および手頃な価格の住宅を優先しています。政治的ステークホルダーが国内市場へのより深い関与を求める一方で、ポートフォリオマネージャーは受託者義務がグローバルに最適化されたリスク調整後リターンを義務付けることを強調しています。

競合環境

カナダの年金エコシステムは集中しており、メープル・エイトが資産の相当なシェアを支配しています。CPPIBは7,144億CADで首位に立ち、続いてCDPQが4,730億CAD、OTPPが2,475億CADとなっています。それぞれが異なるマンデートを追求しています:CPPIBは全国の拠出者および受益者のために長期的なリターンを最大化し、CDPQはリターンとケベック経済開発のバランスを取り、OTPPはオンタリオ州の教育者に特化しています。その規模は、数十億ドル規模のグローバルディールにおけるシートアットテーブルの地位を保証し、国境を越えた取引においてカナダ年金基金市場に不均衡な存在感を与えています。

データサイエンスおよびAIツールに支えられたアクティブ直接投資モデルは、競争戦略の中核であり続けています。CPPIBのAeraエナジー合併を通じたCalifornia Resources Corporation株の北米エネルギー購入は、移行対応資産と並行して従来型エネルギーをスケールする野望を示しています。PSPのハイウェイ407 ETRへの参入は、評価額が安定する中での国内インフラへの旺盛な需要を示しています。CDPQによるフィンテック企業Nuveiの非公開化(LBO後に12%株式を保持)は、同ファンドのデジタル経済テーゼを前進させるものです。

規模の小さい地方プランは、同等の規模の経済性を引き出すためにコラボレーションまたは統合を検討しています。共有サービスモデルおよびプール型資産ビークルは、フィードラッグを削減しオルタナティブ資産へのアクセスを広げる助けとなっています。規制上の透明性マンデートはコスト開示の水準を引き上げ、パフォーマンスの劣るアウトフィットをメープル・エイトの結果に対してベンチマークするよう促しています。テクノロジー投資、人材採用、および気候リスク統合は、カナダ年金基金市場全体における次の競合差別化のアリーナを形成しています。

カナダ年金基金業界リーダー

Canada Pension Plan Investment Board (CPPIB)

Caisse de dépôt et placement du Québec (CDPQ)

Ontario Teachers' Pension Plan (OTPP)

Public Sector Pension Investment Board (PSP Investments)

Healthcare of Ontario Pension Plan (HOOPP)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:CPPIBは、Aeraエナジー合併を通じたCalifornia Resources Corporationの普通株の取得意向を発表しました。

- 2025年3月:PSP Investmentsは、CPPIBおよびフェロビアルとともにハイウェイ407 ETRの所有グループに参加し、PSPとして最大のカナダ国内インフラ投資となりました。

- 2025年2月:CDPQはIntact Financial Corporationの普通株250万株の売却を完了し、新たな機会のための流動性を確保しました。

- 2025年1月:PSP Investmentsとユーラゼオは、3億ユーロの初期資本を持つ欧州ホスピタリティ投資のための専用合弁会社を設立しました。

Research Methodology Framework and Report Scope

市場の定義と主な対象範囲

本調査では、カナダの年金基金市場を、確定給付型、確定拠出型、およびハイブリッド型の雇用年金制度の運用資産を合算したものと定義し、これらの年金制度は拠出金をプールし、資本市場全体で投資を行って加入者の退職所得を生み出している。数値は米ドルで報告され、公共部門および民間部門のスポンサーが保有するオンショアおよび国際的に展開された資産の両方を捕捉している。

除外範囲:グループRRSP、個人退職貯蓄口座、規制対象外の富裕層向け商品はカウントされない。

セグメンテーションの概要

- プランタイプ別

- 確定拠出型(DC)

- 確定給付型(DB)

- ハイブリッドおよびその他

- 投資戦略別

- アクティブ

- パッシブ

- スポンサータイプ別

- 公共部門プラン

- 民間部門プラン

- 投資地域別

- 国内

- 海外

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、オンタリオ州、ケベック州、アルバータ州、ブリティッシュ・コロンビア州の年金管理者、州規制当局、年金数理人、資産コンサルティング・パートナーにインタビューを行った。このような対話により、キャッシュフローの前提、流動性バッファ、代替資産評価損の見込みなどが明らかになり、公開データだけでは明らかにできないモデルの感度を微調整することができた。

デスクリサーチ

まず、カナダ統計局(Statistics Canada)の四半期ごとの信託勘定表、首席保険数理人室(Office of Chief Actuary)のCPP数理報告書、カナダ銀行(Bank of Canada)の金融統計、OECDの「Pensions at a Glance」、カナダ年金監督当局協会(Canadian Association of Pension Supervisory Authorities)のガイダンスなどを参考にした。D&B Hooversに保管されている会社提出書類やDow Jones Factivaに保管されているニュースにより、アセットミックスのシフト、手数料構造、海外配分の上限といったスポンサーレベルの洞察が豊かになった。

メイプル・エイト」の年次報告書、連邦予算の注記、議会委員会の記録は、拠出金の流入、ソルベンシー・レシオ、資産の増加に重大な影響を与える政策手段を相互参照するのに役立った。

ここに挙げた情報源は、私たちのアプローチを示すものであり、その他多くの権威あるデータセットについては、検証や背景を確認するために検討した。

マーケット・サイジングと予測

トップダウンとボトムアップの構成が採用された。受託資産総額とCPP残高は、まず規制当局の提出書類から再構築され、次にサンプリングされたスポンサーのロールアップと加入者一人当たりの平均資産額のチェックによって裏付けが取られた。現役退職者比率、法定拠出率、名目 GDP、5 年間の株式リターン、実質債券利回り、オフショア・アロケーションのトレンドなどの主要変数は、シナリオ分析で政策ショックや流動性ショックを調整する前に、2030 年までの多変量回帰予測に反映される。スポンサーの開示が不完全な場合は、法定積立限度額を上限とする同業他社の平均値を用いて補間した。

データ検証と更新サイクル

出力は、マクロ指標、同業他社の四分位数、過去の版との差異スクリーニングを通過し、異常があれば再連絡を促す。報告書は毎年更新され、法律、保険数理評価、市場の混乱などで基準値が大きく変動した場合には、中間更新が発表される。

モルドールのカナダ年金基金ベースラインが信頼に値する理由

定義、通貨換算ポイント、更新のタイミングが異なるため、公表されている市場価値が一致することはほとんどない。また、2030年の合計を膨らませるような積極的な株式リターンを予測している会社もある。

主なギャップ要因は、スコープの幅、オフショア資産の扱い、想定される拠出金のエスカレーション、スポンサー・レベルの評価損がネット計上されているかグロス計上されているかなどである。当社の規律ある組み入れ基準、年次更新、および主要な回答者の洞察との三角測量は、こうした歪みを軽減するものである。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 3.49億米ドル(2025年) | モルドール・インテリジェンス | - |

| 3.49億米ドル(2024年) | グローバル・コンサルタンシーA | 小規模なプライベート・プランは除外、予想を通じて固定6%の株式リターンを使用 |

| 3.86億米ドル(2024年) | 研究出版社B | グループRRSPとPRPPをカウントし、基本プールを膨らませる。 |

| 2.50米ドル(2024年) | 政府統計局 C | 上位250の信託ファンドのみをカバーし、為替調整なしのCAD表示 |

この比較から、範囲を調和させ、インプットをストレステストすれば、モルドールのバランスのとれた透明性の高いベースラインは、意思決定者にシナリオプランニングの出発点として最も信頼できるものであることがわかる。

レポートで回答される主要質問

カナダ年金基金市場の現在の規模はどのくらいですか?

カナダ年金基金市場は2026年に3兆6,800億USDに達しており、2031年までに4兆8,100億USDに達すると予測されています。

最も速く成長しているプランタイプはどれですか?

確定拠出型制度は、雇用主が資本軽量型の退職給付ソリューションを求めるにつれて、6.85%のCAGRで拡大しています。

カナダの年金資本のうち、どれだけが海外に投資されていますか?

海外資産が総配分の57.05%を占め、APACと北米が新規フローの大部分を吸収しています。

カナダの基金はなぜオルタナティブ投資を増加させているのですか?

インフラ、プライベートエクイティ、および再生可能エネルギーは、年金負債とより良く一致する長期デュレーションでインフレに連動したリターンを提供しています。

テクノロジーは会員エンゲージメントにどのような役割を果たしていますか?

AI搭載プラットフォームが退職計画をパーソナライズし、管理コストを削減し、年金バリューチェーン全体における保険数理的精度を向上させています。

市場は上位プレーヤーにどの程度集中していますか?

5大公的プランが資産の相当なシェアを保有しており、市場に集中度スコア8を与えています。

最終更新日: