カナダ資産管理市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

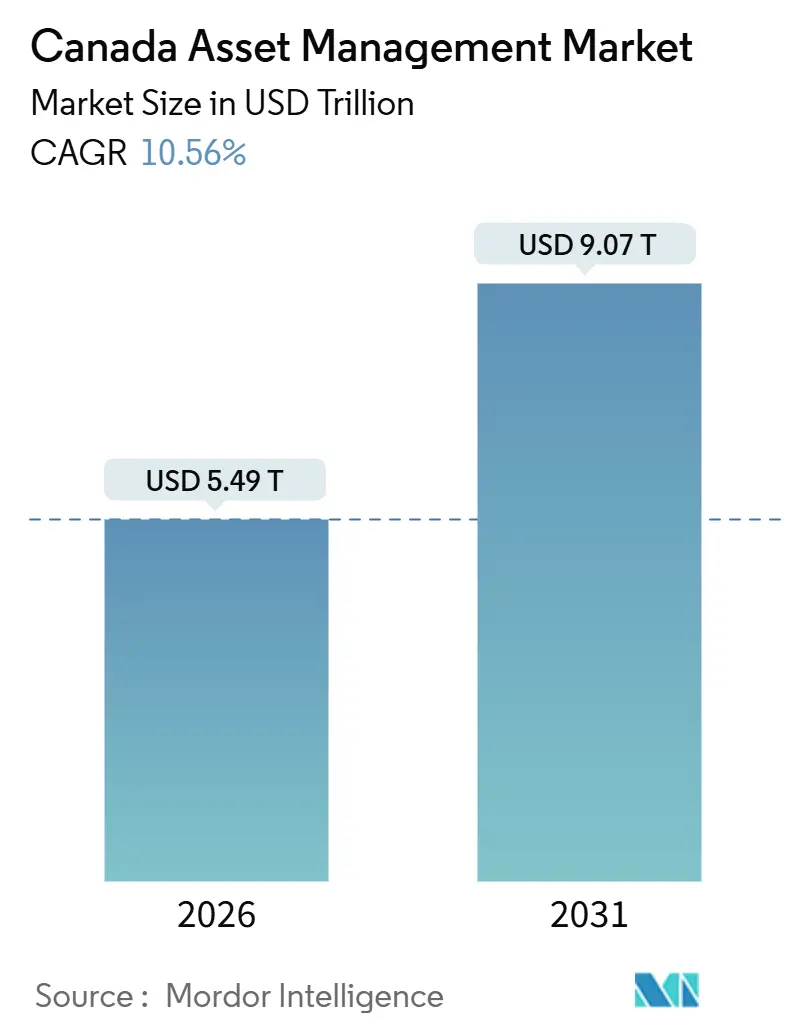

| 市場規模 (2026) | 5.49 兆米ドル |

| 市場規模 (2031) | 9.07 兆米ドル |

| 成長率 (2026 - 2031) | 10.56% CAGR |

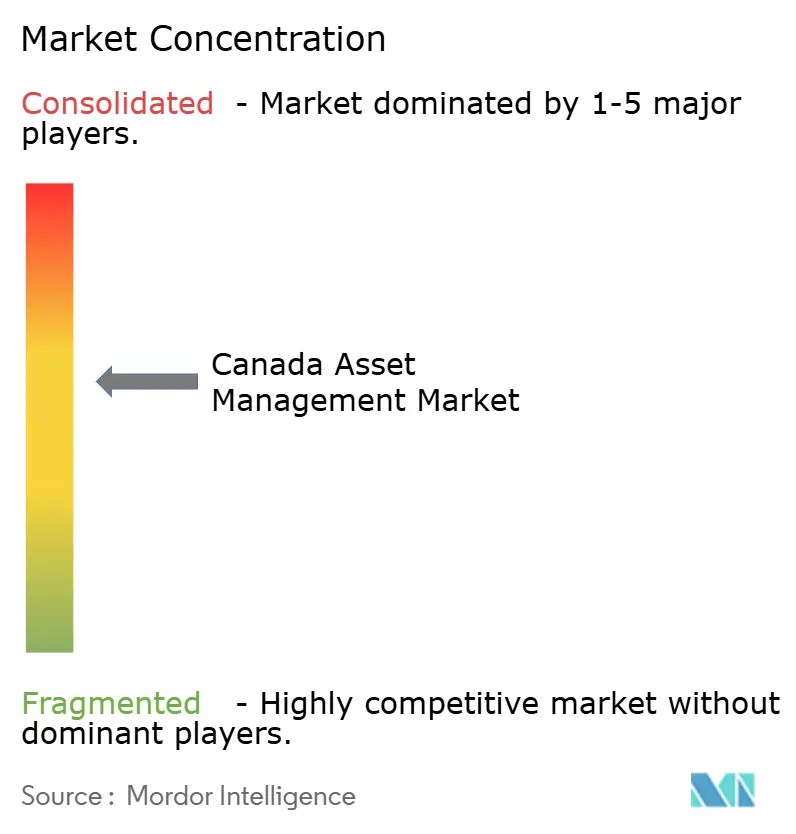

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカナダ資産管理市場分析

カナダ資産管理市場規模は2026年に5兆4,900億USDであり、年平均成長率(CAGR)10.56%で2031年には9兆700億USDに達する見込みです。この拡大は、2025年第3四半期にかけて増加した家計純資産の上昇と、小売チャネルおよび機関投資家チャネルの双方における投資ビークルの普及拡大と軌を一にしています。[1] 2025年の株式市場の好調なパフォーマンスはポートフォリオ価値を押し上げ、ETF等の上場商品への資金流入を支援した一方、マネーマーケットファンドは短期金利の上昇による現金利回りの改善から恩恵を受けました。規制の近代化とリスク管理に関する監督上の重点強化により、流動性・開示・気候関連ガバナンスへの注目が高まり、カナダ資産管理市場における商品設計および資産配分を形成しています。特にブローカー主導およびアドバイザー統合型プラットフォームをはじめとするデジタルアクセスポイントは、カナダ資産管理市場においてあらゆる年齢層の投資家の参入を拡大し、参入障壁を引き下げ続けています。

レポートの主要なポイント

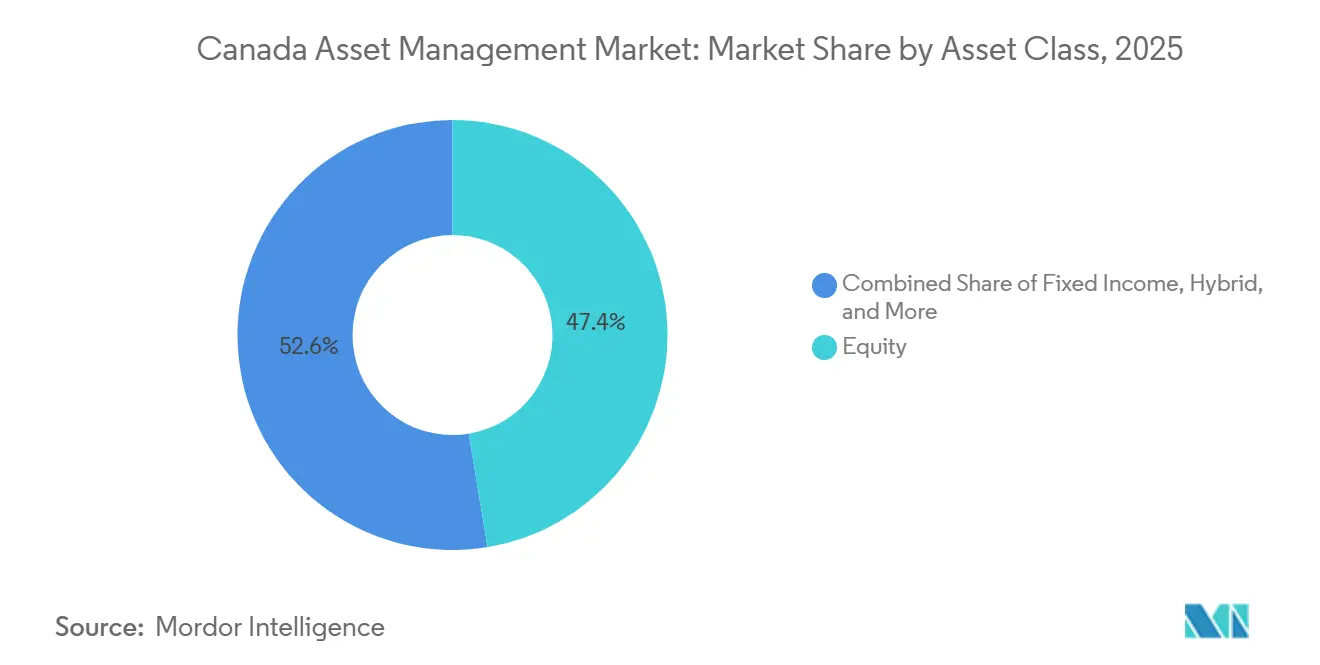

- 資産クラス別では、株式が2025年のカナダ資産管理市場シェアの47.39%を占め最大シェアを維持する一方、オルタナティブ投資は2031年にかけてCAGR 11.72%で最速の成長が見込まれています。

- 資金源別では、年金基金および保険会社が2025年のカナダ資産管理市場シェアの39.39%を占め、個人投資家は2031年にかけてCAGR 13.24%で最も急速な成長が予測されています。

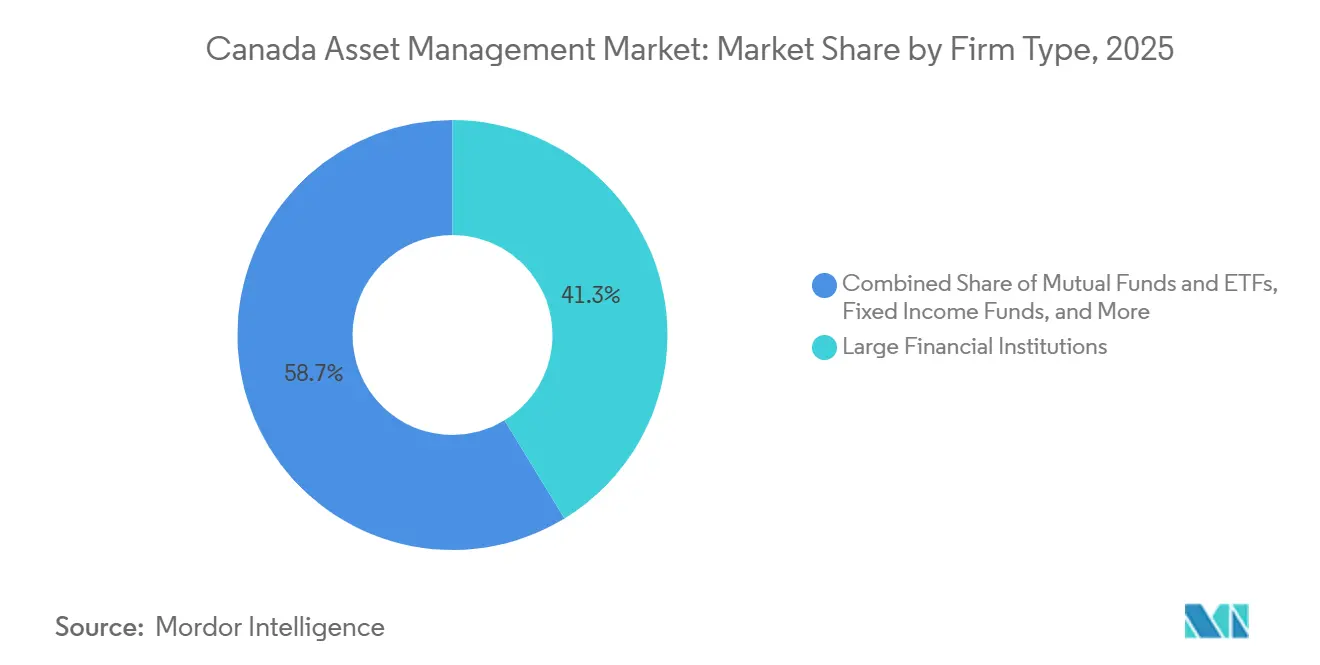

- 会社種別では、大手金融機関が2025年のカナダ資産管理市場シェアの41.28%を支配し、デジタル専業ETFプラットフォームは2031年にかけてCAGR 15.36%で拡大すると予測されています。

- 地域別では、オンタリオ州が2025年のカナダ資産管理市場シェアの49.39%でトップとなり、ブリティッシュコロンビア州は2031年にかけてCAGR 11.38%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

カナダ資産管理市場のトレンドとインサイト

促進要因インパクト分析*

| 促進要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 確定給付型から 確定拠出型年金制度へのシフト | +1.8% | 全国規模、 オンタリオ州およびアルバータ州(民間セクターの集中)で最も顕著 | 中期 (2〜4年) |

| 低コスト型パッシブ運用・ ETF商品の採用拡大 | +2.3% | 全国規模、 オンタリオ州、ブリティッシュコロンビア州で先行して普及 | 短期 (2年以内) |

| ESGおよび インパクト重視のマンデートへの需要増大 | +1.4% | 全国規模、 ケベック州(ラ・カイス)、オンタリオ州(主要年金基金)が牽引 | 長期 (4年以上) |

| AI主導の ポートフォリオ分析によるアルファ創出の改善 | +1.2% | 全国規模、 トロント(RBC、TD)、カルガリー(AIMCo)に集中 | 長期 (4年以上) |

| 州立年金基金の統合 (例:AIMCoの拡大) | +0.9% | アルバータ州中心、 ブリティッシュコロンビア州、サスカチュワン州に波及 | 中期 (2〜4年) |

| デジタル専業 ネオブローカーによる小売参加の拡大 | +2.6% | 全国規模、 オンタリオ州、ブリティッシュコロンビア州の40歳未満の層で最も強い浸透 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

確定給付型から確定拠出型年金制度へのシフトが資産成長を促進

退職給付制度の構造変化は、民間セクター全体で確定拠出型の加入者数が確定給付型を上回るペースで増加する中、カナダ資産管理市場における投資可能な基盤を拡大しています。カナダ統計局の最新年金調査では、制度加入者数が全国的に増加を続けており、参加者レベルでの投資判断と分散型ファンドメニューに依存する制度へと構成が移行していることが確認されています。この進化により、雇用主プランを通じて提供されるプールド戦略およびマルチアセット型デフォルトへの継続的な拠出が促進され、カナダ資産管理市場の主要企業が運用するコア株式・債券ビークルへの安定的な資金流入が強化されています。大手機関は引き続き確定給付型プールを管理していますが、確定拠出型制度の普及拡大により、投資信託およびETFをコア配分として選択する小売・アドバイザリーセグメントの対応可能市場が広がっています。連邦規制の金融機関による意思決定に有用な気候開示への期待を含む、気候およびリスク管理に関する規制対応は、退職給付プログラム内の資産選択に影響を与える投資リスクの体系的な監督に向けたトレンドを強化しています。

低コスト型パッシブ運用・ETF商品の採用拡大が市場の民主化を促進

低コストとスケーラブルなラッパーが、透明性と利便性の向上に反応する投資家の間でカナダ資産管理市場全体における資産獲得を加速させています。ETFの活動および上場銘柄数はカナダの取引所で増加しており、プロバイダーがインカム、株式、資金管理目標を満たすべくパッシブおよびアクティブの両カテゴリーにおける新規ローンチを推進するにつれ、2024年および2025年を通じて取引額は高水準を維持しました。銀行系列のETFプラットフォームとグローバル運用会社の組み合わせにより規模の経済が実現し、RBC iSharesは統合された流通エコシステム内でカナダETFセグメントのリーディングシェアを維持しながら資産を拡大しています。プロバイダーは、2025年に発売されたマルチアセット型およびローテーション戦略に示されるように、予測可能な価格設定とシンプルなアクセスを提供するバランス型・配当型・システマティックティルト型ETFのラインアップを引き続き拡充しています。[2]Mackenzie Investments、「2025年ETF年次レビュー:アクティブETFが主役に」、Mackenzie Investments、mackenzieinvestments.com 結果として、コスト意識の高い投資家にとってのアクセシビリティが向上し、カナダ資産管理市場においてパッシブ商品全体の資産成長を支援するとともに、報酬型アドバイザリーモデルを強化しています。

ESGおよびインパクト重視のマンデートへの需要増大が商品開発を再形成

持続可能性政策および進化する開示基準が、カナダ資産管理市場における気候およびESGデータへの期待を標準化しています。持続可能な投資に関する連邦政府の指針と、証券規制当局による気候関連報告の調整に向けた取り組みの組み合わせが、資産運用会社にフレームワークの精緻化と、信頼性・検証可能な根拠を持つ商品ラベリングの整合を促しています。カナダ証券規制機関は2025年4月、気候関連および多様性関連の開示プロジェクトへの対応方針を市場に公表し、政策立案が継続する中間期において、発行体は自主的なカナダ持続可能性基準を検討すべきであることを示しました。[3]カナダ証券規制機関、「CSAが気候関連および多様性関連の開示プロジェクトへの対応方針を市場に更新」、CSA、securities-administrators.ca ケベック州およびオンタリオ州の主要機関投資家は目立った気候戦略を維持しており、CDPQはポートフォリオの脱炭素化と長期グリーン資産目標における堅調な進捗を報告し、持続可能なマンデートを後押しするモメンタムを強化しています。これらの政策的・機関的シグナルは、カナダ資産管理市場における株式、債券、プライベート市場にわたる資産選択に影響を与え、長期資本配分目標に沿ったラベル付き戦略およびスチュワードシップ慣行の発展を支援しています。また、主要年金および小売チャネルにおけるコアリスクプロセスへのESGデータの統合を促進しています。

AI主導のポートフォリオ分析によるアルファ創出と業務効率の改善

人工知能(AI)は、カナダ資産管理市場全体でリサーチ、リスク監視、クライアントエンゲージメントを強化しています。カナダ銀行は、より広範な金融分析・政策業務におけるAIの制度的定着を反映して、予測、センチメント分析、データクレンジングをサポートするためにAIを採用しています。監督当局はAI関連のシステミックリスクに関する対話を進めており、OSFI(金融機関監督局)は業界との協力優先事項として自律型システム、サードパーティの集中、ガバナンスニーズを強調しています。主要機関は、不正検知、与信判断、パーソナライズされたインサイトを通じてAIから測定可能な価値を引き出すことを目標とする一方、ウェルスおよびキャピタルマーケットビジネス全体でスケールするプラットフォーム機能にも投資しています。これらの応用は、カナダ資産管理市場においてアルファ創出の改善、より精緻なリスク制限、業務の効率化に貢献しています。また、監督基準および投資家の信頼基準を満たすためのデータガバナンスと透明性への期待を高めています。

抑制要因インパクト分析*

| 抑制要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 手数料の 圧縮によるマージンの圧迫 | -2.1% | 全国規模、 パッシブ株式および債券セグメントで最も深刻 | 短期 (2年以内) |

| 高齢化による 家計リスク選好の低下 | -1.3% | 全国規模、 大西洋カナダ諸州に集中 | 長期 (4年以上) |

| 銀行支店を通じた 流通の高度集中 | -0.8% | 全国規模、 ケベック州・農村部でのレガシーチャネル優位 | 中期 (2〜4年) |

| OSFIの 流動性ストレス規制の強化 | -1.0% | 全国規模、 連邦規制下の制度が州管轄に波及 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

従来型商品ラインにわたる手数料圧縮によるマージンの圧迫

投資家が低コストビークルへ移行するにつれ、価格競争が従来型戦略における利益プールを圧迫し続けています。プロバイダーはアドバイス主導型モデルを支援するためにコスト意識の高いマルチアセット商品を投入し、カナダ資産管理市場において口座管理・報酬に関するアドバイザーの要望に応えるべく実績あるETFポートフォリオの投資信託版を追加しています。大手銀行はまた、シェアを守り変化するコスト期待に応えるため、一部の債券・株式ファンドの管理報酬を引き下げています。進化する規則の下での総コスト報告の強化および手数料透明性の向上は、表面上の価格設定をより可視化し、カナダ資産管理市場においてより低コストなラッパーへの移行をさらに強化する可能性があります。2025年度予算では口座振替手数料の禁止が提案されており、これが実施されれば投資家が低コストプロバイダーへ資産を移動する際の障壁がさらに低下します。これらのトレンドは全体として、規模や差別化された能力(アルファ、ソリューション、プライベート市場)を持たない運用会社のマージンを圧迫しています。

高齢化による家計リスク選好の低下と確定商品への需要シフト

人口動態がインカムと資本保全に向けてリスク選好をシフトさせており、カナダ資産管理市場における資産配分の選択を形成しています。2026年初頭の老齢保障最大給付水準は、長寿の改善に伴い退職プログラムの財政規模の拡大と予測可能なインカムソリューションの必要性を反映しています。カナダ年金制度に関する第32次保険数理報告は、財政状況がリターン前提にいかに敏感であるかを浮き彫りにし、長期的持続可能性のための慎重なリスク管理の重要性を強調しています。年齢層別の富の分布は、高齢世帯が金融資産の大きな割合を保有していることを示しており、カナダ資産管理市場において債券、配当、保険連動型ソリューションへの需要を支援しています。プロバイダーは、デキュムレーションニーズに対応する元本保護機能を持つセグリゲーテッドファンド構造を含む、市場エクスポージャーと保証をブレンドした商品を拡充しています。この需要プロファイルは株式リスクテイクを抑制し、低ボラティリティ戦略への資金流入を強化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

資産クラス別:急増するオルタナティブ配分に挑戦される株式のリーダーシップ

株式投資は2025年のカナダ資産管理市場シェアの47.39%と最大のシェアを維持しており、国内株式の力強い上昇とリスクオンのセンチメントに支えられています。S&P/TSXコンポジット指数は2025年に急騰して新たな評価高値を記録し、カナダ資産管理市場においてポートフォリオ価値を押し上げ、上場戦略への資金流入を活性化しました。債券市場は2025年後半にスプレッドが縮小して安定し、投資家は可能な限りアップサイドのコンベクシティを維持しながら元本を保全するインカムソリューションへローテーションしました。オルタナティブ資産はCAGR 11.72%で最速成長クラスとして位置付けられており、カナダ資産管理市場において公開市場のボラティリティを分散するためのプライベートエクイティ、インフラ、実物資産への機関投資家需要を反映しています。資金管理においては、政策金利の動向が流動性管理ツールとしてのマネーマーケット投資信託および高金利ETFの活用を促しました。

2025年には、循環への体系的な対応と強化されたインカムを目標とした商品開発が行われ、総リターンの変動を管理しながら利回り目標を達成するのに役立つティルト型ETFおよびカバードコール戦略が含まれています。運用会社はマクロ環境の変化に応じてエクスポージャーを調整する新たなローテーションツールを投入し、カナダ資産管理市場においてアドバイザーが規律ある配分フレームワークを実施できるよう支援しました。プロバイダーはまた、透明な手数料とシンプルなリバランスルールで株式と債券をパッケージ化したマルチアセット型ラッパーを拡充し、ETFおよびその類似の投資信託クローンの運用上の優位性を強化しました。オルタナティブ分野では、機関投資家がプライベートクレジットおよびインフラへのエクスポージャーを追加して公開債券を補完し、不動産からのリターンはセグメントによって異なり、オフィスは2024年のパフォーマンスに依然として重荷となりました。これらのダイナミクスにより、カナダ資産管理市場は株式成長とインカム、分散、資本保全のバランスを取るアウトカム重視のポートフォリオ構築に引き続き注力しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

資金源別:デジタルアクセス拡大が小売リーチを押し広げ個人投資家が急増

年金基金および保険会社が2025年において39.39%と最大のプールを占め、カナダ資産管理市場において資産クラス全体での安定した配分を支える国民的制度および公共部門スポンサーの規模を反映しています。カナダ年金制度は2025年度末における純資産7,144億ドルおよび9.3%の純年間リターンを報告しており、投資フローにおける国民退職貯蓄の重要なアンカー役割を示しています[4]CPP Investments、「CPP Investmentsの純資産が2025年度末に7,144億ドルに到達」、CPP Investments、cppinvestments.com。また、堅調な財政状況を維持しながら2024年に確かな投資リターンを記録し、カナダの資本市場および債券流動性を支援する上での大型確定給付型制度の安定性を強化しました。アルバータ州のAIMCoは、株式およびプライベート市場に支えられて2024年に二桁台のバランス型リターンを達成し、カナダ資産管理市場において長期資本を運用する州のコンソリデーターの役割を浮き彫りにしています。これらの機関投資家源泉は、より戦術的な小売資金フローを補完する数十年単位の投資期間を提供し、オルタナティブ資産およびソリューション戦略への需要を拡大します。

個人投資家はCAGR 13.24%で最速成長の資金源であり、カナダ資産管理市場においてデジタルプラットフォーム、低コスト商品へのアクセス、オンボーディングとポートフォリオ構築を簡素化するアドバイザー統合型ソリューションに支えられています。大手銀行内のダイレクト投資ビジネスは、内部紹介と若年層の貯蓄者および自己運用投資家にサービスを提供する統合型モバイル体験から恩恵を受けながら、顧客と資産を拡大しています。口座振替手数料の禁止案など、スイッチングコストを低下させる規制変更は、さらなる競争促進と低コストチャネルへの資産移動の加速を支援できます。この環境は、カナダ資産管理市場において税制優遇口座にわたる家計目標に合わせてアドバイザリー業務でのETFおよびモデルポートフォリオの活用も拡大しています。長期的には、デジタル採用とハイブリッドアドバイスが小売貢献を持続させる一方、機関投資家の配分が引き続き資産基盤を牽引するでしょう。

会社種別:大手機関がデジタルプラットフォームの台頭に対抗してシェアを防衛

大手金融機関およびバルジブラケット銀行は2025年の41.28%を掌握し、規模、テクノロジー、流通を活用してカナダ資産管理市場のリーダーシップを維持しています。RBC iSharesはカナダETF市場のリーディングシェアを維持する一方、RBCのウェルスプラットフォームは膨大な小売顧客基盤へのクロスセルを通じて資産とダイレクト投資の浸透を拡大し続けています。TD Asset Managementはグローバルプライベートクレジット戦略でラインアップを拡充し、報酬型アドバイスモデルでの浸透を深めるためETFポートフォリオへのアドバイザーシリーズ機能を導入しました。運用会社はカナダ資産管理市場においてインカムと分散への需要に応えるべく、システマティックティルトと配当重視の新しいETFを投入しました。Fidelityはグローバル小中型株エクイティおよび初のマルチ戦略流動性オルタナティブを展開し、リスク管理された株式エクスポージャーのためのソリューションセットを拡大しました。

デジタル専業ETFプラットフォームは、カナダ資産管理市場において自己運用型およびハイブリッドアドバイザリーモデルが拡大するにつれ、CAGR 15.36%で最速成長の会社種別となる見込みです。銀行系列のダイレクト投資部門は、複雑なニーズに対するフルサービスアドバイスへのパスウェイを維持しながら、DIYクライアント向けのツール、教育、リサーチアクセスを拡充し続けています。一部のファンドファミリーにわたる手数料引き下げは、価格に敏感な投資家にサービスを提供し、ETFが設定した低コスト期待に応えるための継続的な競争を示しています。プライベート市場アクセスにおいては、規制上のイノベーションが小売の新たな監督体制下での長期資産ビークルへの参入チャネルを開いており、これは企業がカナダ資産管理市場において商品と教育をどのように構成するかに影響します。全体的な結果として、スケールを持つ既存大手がテクノロジー、価格設定、商品の幅によってシェアを守る一方、デジタルファーストの挑戦者がユーザーエクスペリエンスの基準を形成する状況となっています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

地域分析

オンタリオ州は2025年に49.39%を占め、カナダ資産管理市場において取引所、銀行、大型機関投資家の金融中枢としてのトロントの役割を反映しています。取引所統計はETFの高い取引額と堅調な新規上場ペースを示しており、州内の商品発行体とアドバイザーに流動性とイノベーションを提供しています。2023年の年金加入者増加は絶対数でオンタリオ州が最大であり、専門的に運用されるビークルに参加する長期貯蓄者の基盤を拡大しています。オンタリオ証券委員会(OSC)は規制サンドボックスを通じて長期資産への小売アクセスを拡大する取り組みを進めており、カナダ資産管理市場においてオルタナティブへの参加を広げる可能性があります。オンタリオ州を拠点とする大型年金は、大規模な国債保有とマルチアセットポートフォリオを通じて国内市場の流動性に貢献しながら、2025年に向けて堅調な財政状況を維持しました。

ケベック州はCDPQと深い協同組合ネットワークを基盤とする第2位の州であり、カナダ資産管理市場における商品製造と流通を支えています。CDPQは2024年12月末時点で4,733億ドルの純資産を報告し、インフラ、成長資本、持続可能なファイナンスへの継続的な重点投資のもとケベック州への投資を続けました。州の規制フレームワークは近代化が進んでおり、法案第92号がCIROとの投資信託担当者監督の調和と、AMF(金融市場庁)および金融市場行政審判所における執行ツールの強化への道筋を設定しています。Desjardinsはカナダ資産管理市場において2026年初頭に完了予定のGuardian Capital Group買収に合意し、ケベック州および全国規模での競争力を持つ大規模なプラットフォームを創出する見通しです。ケベック州の世代基金などの州立基金・政府ビークルは、資金調達コストを下げる長期資本の展開を持続させることで投資環境をさらに形成しています。

ブリティッシュコロンビア州は、テクノロジー起業家精神、移民主導の人口増加、脱炭素化目標と整合するカナダ資産管理市場における資源連動型投資機会に支えられ、2031年にかけてCAGR 11.38%で最速成長地域となる見込みです。2023年の年金加入者数の増加は、職場プランと個人口座を通じて拠出する長期貯蓄者のプールを拡大しています。カナダその他地域にはアルバータ州、サスカチュワン州、マニトバ州、大西洋カナダ諸州が含まれ、エネルギーエクスポージャー、インフラニーズ、人口構成などの地域固有の要因が商品需要と配分を形成しています。公共部門資産を管理するAIMCoを含むアルバータ州の機関エコシステムは、カナダ資産管理市場における公開市場およびプライベート資産投資の重要な拠点であり続けています。アルバータ州での年金ガバナンスに関する継続的な法改正は、資産所有者および受益者に対するリスクと法的保護をステークホルダーがどのように評価するかに影響します。

競争環境

イノベーションと適応が将来の成功を左右する

カナダ資産管理市場は中程度の集中度を示しており、銀行系列の大型プラットフォームが銀行、ウェルス、キャピタルマーケットを結びつける統合モデルを通じて小売資産の過半を保有しています。RBCはRBC iSharesを通じた投資信託・ETFのリーダーシップポジションを維持し、数百万の小売クライアントにわたる広範なアドバイスおよびダイレクト投資のフットプリントを有しています。TD Asset Managementはプライベートクレジットに進出するとともに、アドバイザーおよび機関投資家向けのコア債券・株式カテゴリーでの競争力を維持するため手数料体系を精緻化しました。商品スポンサーはシステマティックETFと流動性オルタナティブのラッパーを引き続き市場に投入しており、カナダ資産管理市場においてインカム、分散、ボラティリティ管理を求めるアドバイザーが利用できるメニューを拡充しています。

競争戦略は3つのテーマを中心としています。第一に、銀行系列ファンドコンプレックスにおけるファンド管理報酬の引き下げを含む投資家期待への手数料整合により、カナダ資産管理市場においてラインアップの幅を維持しながら価格への圧力を維持しています。第二に、アクティブETF、プライベート市場アクセスファンド、流動性オルタナティブなど付加価値の高いセグメントにおける商品イノベーションが、特定のアウトカムやリスク許容度に合わせたソリューションを拡大しています。第三に、デジタル流通とハイブリッドアドバイスがユーザーエクスペリエンスを向上させ、カナダ資産管理市場においてニーズが複雑化するにつれてより包括的なプランニングへのパスウェイを維持しながら小売参加のファネルを広げています。AIとアナリティクスへのプラットフォーム投資は、リサーチ、リスク、クライアントのパーソナライゼーションを改善することでこれらの戦略を支えています。

合併・買収(M&A)が競争ポジションを再形成しています。CI Financialは2025年8月にMubadala Capitalとの非公開化取引に入り、カナダおよび米国における成長を追求するためのスケール資本と戦略的柔軟性を獲得しました。DesjardinsによるGuardian Capital Group買収の合意は、2026年にカナダ資産管理市場での多様な能力と流通リーチを持つより大規模な運用会社を創出し、ケベック州および全国での競争を強化する見込みです。Cboeカナダに上場したビットコインETFを含む新規上場と商品タイプの拡充は、アドバイザーおよび小売のワークフローに適合する規制されたビークルを通じてアクセス可能なエクスポージャーの継続的な拡大を示しています。取引所グループレベルでのポストトレード近代化イニシアティブを含むインフラ改善は、カナダ資産管理市場における拡大するETFおよび株式活動の効率的な決済と市場インフラを支援しています。

カナダ資産管理業界のリーダー企業

RBC Global Asset Management

TD Asset Management

BlackRock Asset Management Canada

BMO Global Asset Management

CI Global Asset Management

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:TD Asset Managementがグローバルプライベートクレジット戦略を導入し、アドバイス主導型チャネル内でのプライベートクレジットへのアクセスを拡大するためMAP ETFポートフォリオへのアドバイザーシリーズを追加しました。

- 2025年11月:Manulifeカナダが、インカムおよび相続計画を目的とした保険機能と幅広い市場エクスポージャーを組み合わせた、BlackRockが運用する4本のインデックスファンドでセグリゲーテッドファンドのラインアップを拡充しました。

- 2025年10月:Mackenzie InvestmentsとNorthleafが、プライベートエクイティ、プライベートクレジット、インフラへの分散エクスポージャーを提供する適格投資家向けのマルチアセット型プライベート市場ファンドを共同で組成しました。

- 2025年10月:Fidelity Investments Canadaが、フィデリティ・グローバル小中型株エクイティファンドおよびETFシリーズを発売し、ETFシリーズを伴う初のマルチ戦略流動性オルタナティブ株式ファンドを導入しました。

カナダ資産管理市場レポートの調査範囲

資産管理は、デジタル化の普及に伴い最も広く需要のある市場の一つです。カナダ資産管理市場の完全な背景分析には、経済の評価、市場概観、主要セグメントの市場規模推計、市場の新興トレンド、市場ダイナミクス、および主要企業プロファイルが含まれています。

カナダ資産管理市場は、資産クラス別(株式、債券、オルタナティブ投資、ハイブリッド、資金管理)、資金源別(年金基金および保険会社)、個人投資家(小売+高純資産クライアント)、法人投資家、その他の資金源(政府、信託基金、その他)、および資産管理会社の種類別(大手金融機関/バルジブラケット銀行、投資信託・ETF、プライベートエクイティおよびベンチャーキャピタル、債券ファンド、ヘッジファンド、その他の種類)に区分されています。

レポートでは、上記全セグメントの市場規模と予測を金額(USD)ベースで提供しています。

| 株式 |

| 債券 |

| オルタナティブ投資 |

| ハイブリッド |

| 資金管理 |

| 年金基金および保険会社 |

| 個人投資家(小売+高純資産クライアント) |

| 法人投資家 |

| その他の資金源(政府、信託基金、その他) |

| 大手金融機関/バルジブラケット銀行 |

| 投資信託・ETF |

| プライベートエクイティおよびベンチャーキャピタル |

| 債券ファンド |

| ヘッジファンド |

| その他の種類の資産管理会社 |

| オンタリオ州 |

| ケベック州 |

| ブリティッシュコロンビア州 |

| 大西洋カナダ |

| カナダその他地域 |

| 資産クラス別 | 株式 |

| 債券 | |

| オルタナティブ投資 | |

| ハイブリッド | |

| 資金管理 | |

| 資金源別 | 年金基金および保険会社 |

| 個人投資家(小売+高純資産クライアント) | |

| 法人投資家 | |

| その他の資金源(政府、信託基金、その他) | |

| 資産管理会社の種類別 | 大手金融機関/バルジブラケット銀行 |

| 投資信託・ETF | |

| プライベートエクイティおよびベンチャーキャピタル | |

| 債券ファンド | |

| ヘッジファンド | |

| その他の種類の資産管理会社 | |

| 地域別 | オンタリオ州 |

| ケベック州 | |

| ブリティッシュコロンビア州 | |

| 大西洋カナダ | |

| カナダその他地域 |

レポートで回答される主要な質問

カナダ資産管理市場においてどの資産クラスがトップであり、どれが最も急速に成長していますか?

2025年における株式のシェアは47.39%でトップを維持する一方、オルタナティブ投資は2031年にかけてCAGR 11.72%で最も急速に成長すると予測されています。

カナダ資産管理市場における主要な資金源は何ですか?

年金基金および保険会社が2025年における39.39%と最大のプールを占め、個人投資家は2031年にかけてCAGR 13.24%で最速成長の資金源となっています。

カナダ資産管理市場において最大のシェアを持つ州はどこですか?

オンタリオ州が2025年に49.39%と最大のシェアを保持しており、トロントの取引所活動、銀行本部、大型年金基金がこれを支えています。

カナダ資産管理市場における競争を定義するテーマは何ですか?

規模に応じた価格設定、ETFおよびオルタナティブ分野における商品イノベーション、デジタル流通が競争を定義しており、銀行系がシェアを守る一方でデジタルファーストのプラットフォームが拡大しています。

最終更新日: