カナダHVAC機器市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

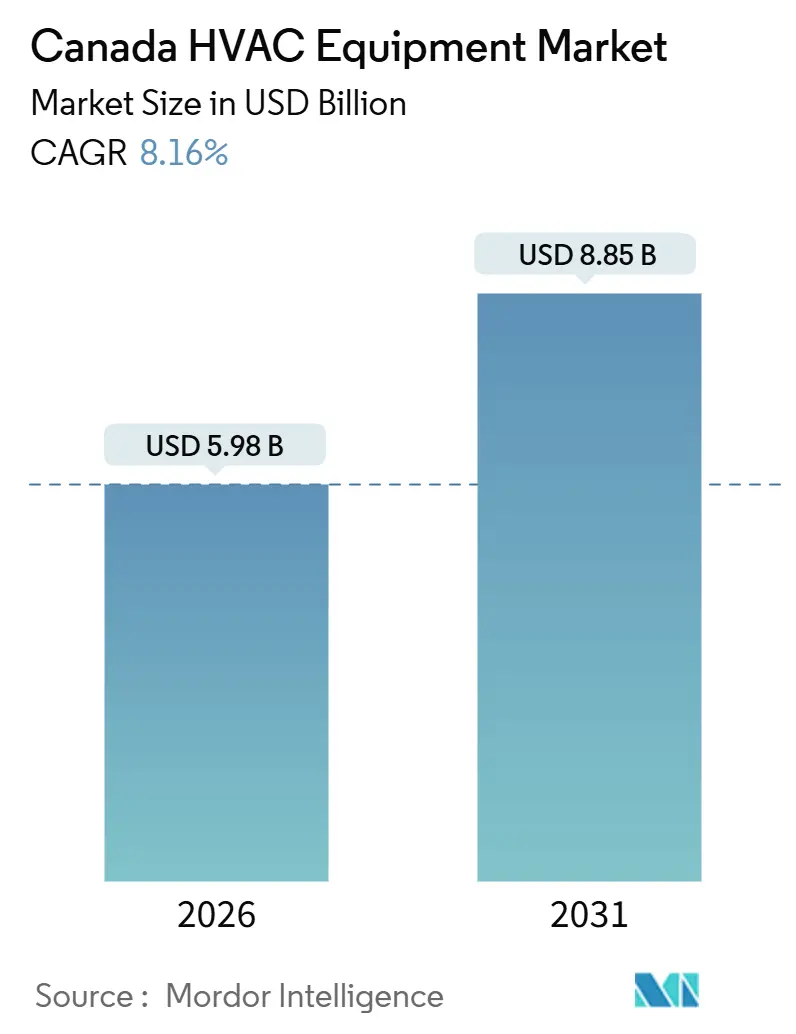

| 市場規模 (2026) | 5.98 十億米ドル |

| 市場規模 (2031) | 8.85 十億米ドル |

| 成長率 (2026 - 2031) | 8.16% CAGR |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカナダ HVAC機器市場分析

カナダHVAC機器市場規模は2026年にUSD 59.8億に達し、2031年までにUSD 88.5億へ拡大する見通しで、8.16%のCAGRに相当します。この予測は、炭素価格の段階的引き上げ、寒冷気候向けヒートポンプに対する重層的な連邦政府インセンティブ、および複合用途建設における熱回収換気(HRV)へのコード主導型需要を基盤としています。HVAC販売代理店はインバーター駆動コンプレッサーを中心に在庫を再編しており、一方でビルオーナーは機器調達をエネルギーパフォーマンス契約と組み合わせ、リスクをエンジニアリング会社に移転させています。ハイパースケールデータセンターからの精密冷却需要は、病院拡張における厳格な感染管理要件と相まって、モジュール式空気調和ユニットおよび可変冷媒流量(VRF)システムへの仕様選定を牽引しています。また、今や主流の商業サブセクターとなった大麻栽培は、統合除湿・炭素フィルタリングHVACパッケージにおけるニッチな機会を生み出しています。

主要レポートの発見

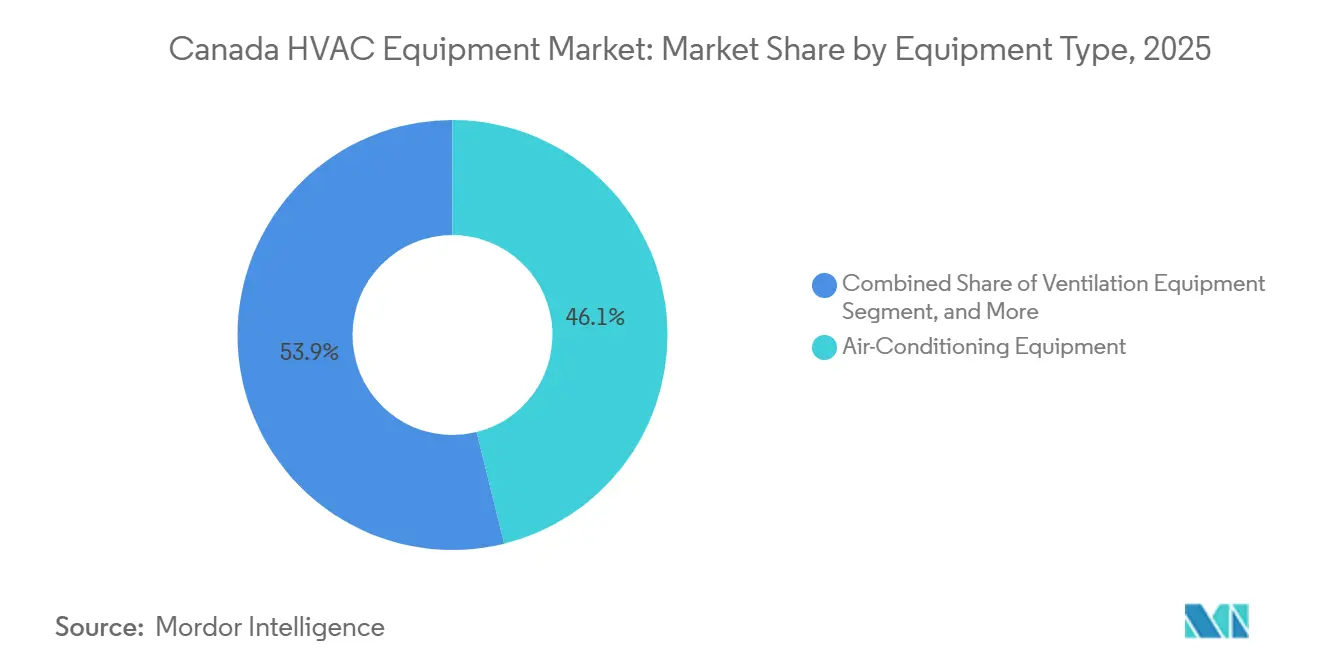

- 機器タイプ別では、空調機器が2025年のカナダHVAC機器市場シェアの46.14%を占め、冷却セグメントは2031年まで9.49%のCAGRで成長する見込みです。

- 設置タイプ別では、レトロフィットおよび交換工事が2025年のカナダHVAC機器市場の62.35%を占め、一方で新築工事は高密度化対応のゾーニング改革を背景に9.84%のCAGRで拡大する見通しです。

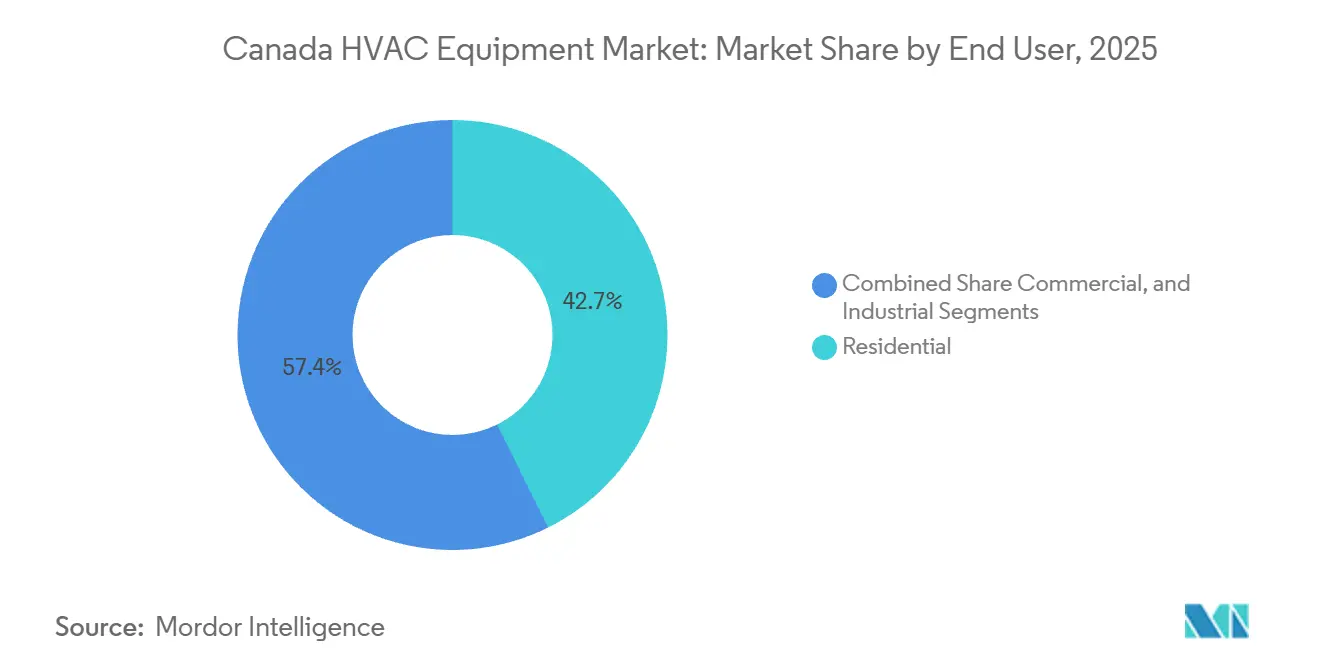

- エンドユーザー別では、住宅用セグメントが2025年の売上高の42.65%を占めましたが、商業用セグメントは2031年まで9.68%のCAGRで成長すると予測されています。

- 商業建物タイプ別では、オフィスビルが2025年のカナダHVAC機器市場規模の35.63%をリードし、一方でデータセンターは2031年まで10.14%のCAGRで拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

カナダHVAC機器市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 建設活動の急増 | +1.50% | 全国、特にオンタリオ州、ブリティッシュコロンビア州およびケベック州に集中 | 中期(2〜4年) |

| グリーンビルディング基準およびエネルギー効率規制の拡大 | +1.80% | 全国、オンタリオ州およびブリティッシュコロンビア州が早期採用を主導 | 長期(4年以上) |

| 連邦政府インセンティブに支えられたヒートポンプ需要の拡大 | +2.10% | 全国、大西洋岸諸州およびケベック州で特に高まり | 短期(2年以内) |

| 遠隔地コミュニティにおける電化義務化によるモジュール型HVAC採用の加速 | +0.80% | 北部準州および遠隔地の先住民コミュニティ | 中期(2〜4年) |

| 早期交換サイクルを促進する連邦炭素価格制度 | +1.30% | 全国(免除を受ける準州を除く) | 短期(2年以内) |

| 専門的HVACを必要とする大麻栽培施設の成長 | +0.40% | ブリティッシュコロンビア州、オンタリオ州、ケベック州およびアルバータ州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

連邦政府インセンティブに支えられたヒートポンプ需要の拡大

石油からヒートポンプへの普及支援プログラム(Oil to Heat Pump Affordability Program)の下で1住宅あたり平均CAD 10,000(USD 7,299)のリベートが提供され、2025年11月までに274,000件の住宅用設置を支援しました。[1]カナダ国家研究評議会、「建築物に関する国家エネルギーコード2025年版」、Nrc-cnrc.gc.ca −25°C動作向けに設計された寒冷気候対応ユニットがそれらプロジェクトの68%を占め、強化蒸気噴射コンプレッサーにおけるOEMの技術進歩を反映しています。ケベック州の「Chauffez vert」などの州上乗せ補助制度により、住宅オーナーの実質負担額はCAD 3,500(USD 2,554)まで抑えられ、地域の設置件数は前年比34%増加しました。2030年以前に公共建物の石油暖房を廃止する連邦政府計画は、早期採用者が年間燃料費を最大50%削減できると報告していることにより、実証効果を増幅させています。このため、販売代理店は可変速在庫を積み増しており、2030年までに年間ヒートポンプ出荷台数が3倍に増加することを見込んでいます。

グリーンビルディング基準およびエネルギー効率規制の拡大

建築物に関する国家エネルギーコード2025年版は、エネルギー使用強度の上限を15%引き下げており、カナダの新規集合住宅全体に熱回収換気(HRV)の設置を事実上義務付けています。オンタリオ州のSB-10改訂版は、10,000m²を超える商業物件に需要制御換気(DCV)を義務付け、定風量(CAV)システムのレトロフィットを促しています。ブリティッシュコロンビア州の強制的なステップコードは、ヒートポンプの基準性能を20%上回るプロジェクトに対して容積率ボーナスを付与し、電化HVACの採用を加速させています。[2]BCハウジング、「BCエネルギーステップコード」、Bchousing.org LEED v4.1やカナダグリーンビルディング協議会のゼロカーボンビルディング基準などのグリーン調達フレームワークは、現在HVAC効率を入札資格として位置付けています。これらの政策が相まって、第三者検証の冷暖房エネルギー消費効率(SEER)が18を超えるOEMへと市場需要を誘導しています。

建設活動の急増

ゾーニング自由化により、路地住宅や単独住宅用地への集合住宅建設が可能となった結果、2025年の住宅建築許可件数は252,000戸に達しました。同年の非住宅投資はCAD 890億に達し、病院およびデータセンタープロジェクトが全体の22%を占めました。2026年のパイプラインには、N+1冗長性と厳格な湿度管理を必要とする18件の病院拡張と、±2%の湿度許容差で設計された12件のハイパースケールデータセンターが列記されています。デベロッパーはHVAC調達をエネルギーパフォーマンス契約に組み込む傾向を強めており、機器選定のリスクをエンジニアリング会社に移転しています。このため、BIM(ビルディングインフォメーションモデリング)ワークフローは着工前にダクトルーティングと冷媒管長を最適化しており、プロジェクトのタイムラインを最大6%短縮しています。

早期交換サイクルを促進する連邦炭素価格制度

カナダの炭素課税は2024年4月にトン当たりCAD 80(USD 58.3)に引き上げられ、2030年までにCAD 170(USD 124.08)に達する予定であり、天然ガスコストに1立方メートルあたりCAD 0.18(USD 0.13)を加算します。この課税により、免除を受けない州におけるヒートポンプの投資回収期間は9年から5.5年に短縮されます。カルガリーでは、2024〜2025年の暖房シーズン中にヒートポンプが暖炉交換全体の18%を占め、2022年の4%から増加しました。オフィスビルのオーナーは、テナントがネットゼロ目標を追求する中でボイラーの早期廃止を急いでおり、2025年にはトロントのクラスBタワーの62%が実現可能性調査を開始しています。このためOEMは、炭素価格の上昇軌道に合わせて、中効率暖炉を凝縮式またはハイブリッドシステムに順次切り替えています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い維持管理・修理コスト | -0.60% | 全国、遠隔地および農村部での影響が大きい | 中期(2〜4年) |

| HVAC技術者の不足 | -0.90% | 全国、アルバータ州、サスカチュワン州および大西洋岸地域で深刻 | 短期(2年以内) |

| 米国部品への供給チェーン依存による通貨リスク | -0.50% | 全国、全機器タイプ | 短期(2年以内) |

| 低GWP冷媒段階的削減によるレトロフィットの複雑化 | -0.70% | 全国、商業用および産業用セグメントへの早期影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

HVAC技術者の不足

2025年に10,000人の有資格技術者の空席が生じ、商業用レトロフィットのスケジュールが最大6週間延長されました。[3]カナダ冷暖房空調機器協会(Heating, Refrigeration and Air Conditioning Institute of Canada)、「労働市場インテリジェンス」、Hrai.ca アルバータ州とサスカチュワン州では、石油・ガス関連職がHVAC雇用主よりも年間平均賃金でCAD 20,000(USD 14,598)高いため、最も高い人材競合圧力に直面しています。冷凍機械工の見習い修了率は2024年に52%まで低下し、高度な試運転スキルを要する可変冷媒流量(VRF)システムおよびA2L冷媒システムの展開を困難にしています。一部のOEMは請負業者のボトルネックを補うため、自社直営設置部門および遠隔診断センターを開設しており、社内間接費が約10%増加しています。労働力の供給が回復しない限り、技術者不足はピークのレトロフィットシーズンにおけるカナダHVAC機器市場の成長を制限する可能性があります。

低GWP冷媒段階的削減によるレトロフィットの複雑化

カナダは2029年までにハイドロフルオロカーボン(HFC)消費量を2020〜2022年ベースラインから10%削減しなければなりません。R-410Aからやや可燃性のA2Lブレンドへの移行には、CSA B52-21の下での漏洩検知、改訂されたろう付け作業、および新しいサービス車両用ツールが必要です。販売代理店は在来冷媒と次世代冷媒のデュアル在庫を確保しており、運転資本が最大15%増加しています。オフィスタワーのチラーレトロフィットでは、A2L安全コードを満たすための電気パネルアップグレードが求められることが多く、システム1基あたりCAD 15,000〜25,000(USD 10,948〜18,248)が追加されます。回収済みR-410Aの価格は2024〜2025年に40%上昇しており、回収機器の必要性が浮き彫りとなっていると同時に、サービスコストの上昇にもつながっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機器タイプ別:気候変動の中で冷却が優位に立つ

空調機器は2025年のカナダHVAC機器市場シェアの46.14%を獲得し、2031年まで9.49%のCAGRで成長する軌道に乗っています。ダクトレスミニスプリットは、ダクトが存在しない20世紀初頭の住宅や低層コンドミニアムのレトロフィットソリューションとして選ばれるようになっています。時間帯別料金制度が適用される州においてSEER2-20モデルが6年未満の投資回収を実現したことで、2025年のマルチゾーンユニット出荷台数は前年比22%増加しました。商業用中層ビルプロジェクトでは、ゾーニングの柔軟性と同時冷暖房能力から、可変冷媒流量(VRF)システムが従来の屋上設置型ユニットに取って代わりつつあります。

暖房機器はカナダHVAC機器市場の2番目に大きなシェアを占め、ヒートポンプが牽引しています。ヒートポンプは、2024年の低層建物向け天然ガス接続禁止後、ブリティッシュコロンビア州でガス暖炉の販売台数を上回りました。MERV 13およびHEPAフィルターをはじめとする換気製品は、学校や病院が感染管理義務に対応したことで2025年に18%の増加を記録しました。水冷チラーはトロントの地域エネルギーループでシェアを拡大しており、パッケージ型屋上設置ユニットは屋根へのアクセスが容易なことから、単層小売施設や大麻栽培施設の主力機器として引き続き使用されています。

注記: 全セグメントのシェアはレポート購入後に入手可能です

設置タイプ別:レトロフィットが主導し、新築工事が加速

連邦リベートが化石燃料機器のライフサイクルを短縮したことにより、レトロフィットおよび交換工事が2025年のカナダHVAC機器市場の62.35%を占めました。大西洋岸カナダでは、ヒートポンプ補助金が投資回収期間を圧縮したことで、石油燃焼暖炉の廃止が歴史的平均より3.2年早まっています。1980年から2000年の間に建設されたクラスBオフィスタワーは、LEED適合の施設を求めるテナントを確保するためにHVACアップグレードへの投資を行っています。定風量ダクトへの可変速ヒートポンプの統合には、電気パネルのアップグレードと制御プログラムの再設定が必要なことが多く、住宅1戸あたりの設置費用がCAD 12,000〜18,000(USD 8,759〜13,138)に上昇しています。

9.84%のCAGRで拡大する新築工事は、オンタリオ州の「より多くの住宅を迅速に建設する法(More Homes Built Faster Act)」などのゾーニング改革に牽引されており、高密度許可を解放し2025年上半期の複合用途着工件数を19%加速させました。デベロッパーは熱回収換気装置(HRV)と寒冷気候対応ヒートポンプを事前設置するようになり、2025年における住戸あたりのHVAC内容物がCAD 9,500(USD 6,934)に上昇しています。データセンターは引き続きプレミアムサブニッチであり、精密冷却パッケージがサイトあたりCAD 1,500万(USD 1,090万)を超え、PUE(電力使用効率)1.15未満が求められます。

エンドユーザー別:商業用セグメントが住宅用の成長を上回る

住宅用は2025年の売上高の42.65%を依然として占めていますが、商業用需要はオフィス・住宅転換、病院レトロフィット、およびデータセンター建設への移行を示す9.68%のCAGRで拡大しています。トロントおよびバンクーバーでは、2桁のオフィス空室率がレガシーシャフトと互換性のあるモジュール式空気調和ユニットを必要とする転換工事を促進しています。各州の保健省は2025年にCSA Z317感染管理基準に適合したHVACアップグレードのためにCAD 6億8,000万(USD 4億9,600万)を割り当て、HEPAフィルター対応可変風量(VAV)システムの採用を促進しています。

大麻栽培および冷蔵保管などの産業用ユーザーは規模が小さいものの急速に拡大しています。栽培室は2025年に220,000m²が追加され、各平方メートルが最大200Wの冷却を必要としています。冷蔵倉庫はスマートデフロスト制御付きアンモニア冷凍を採用しており、15%のエネルギー節約のために20%高い初期投資を受け入れています。オタワが掲げる2030年までに580万台のヒートポンプ設置という目標は、2023年比で年間出荷台数を3倍にすることを必要とします。

注記: 全セグメントのシェアはレポート購入後に入手可能です

建物タイプ別(商業用):データセンターが拡大をリード

2025年にカナダHVAC機器市場の35.63%を占めたオフィス施設に対して、データセンターは10.14%のCAGRで成長チャートをリードしました。ハイパースケール事業者は2024〜2025年にモントリオール、カルガリー、トロントへの新規キャパシティにCAD 42億(USD 30.6億)を投じており、各施設はN+1精密冷却および30kW超のラック密度を必要としています。Vertivのリアドアヒートエクスチェンジャーやダイレクト・トゥ・チップモジュールを採用した液冷アーキテクチャが主流化しつつあります。

医療施設は成長において2位に位置しており、2025年に進行中の18件の病院拡張でHEPAフィルター付き可変風量(VAV)システムおよびエネルギー回収ホイールが規定されています。教育機関は、1,200施設における需要制御換気(DCV)アップグレードを助成するCAD 4億2,000万(USD 3億600万)の「健康な学校イニシアティブ(Healthy Schools Initiative)」の恩恵を受けています。ホテルやアリーナは廃熱を給湯ループにリサイクルするヒートリカバリーチラーを導入しており、ガス代を最大40%削減しています。小売モールはアンカーボックスを複合用途ゾーンに転換しており、柔軟なゾーニングとスマートコントロールが必要とされています。

地理的分析

オンタリオ州とケベック州は合わせて2025年の全国HVAC売上高の52%を占め、高密度の人口、意欲的な電化タイムライン、および厳格なコード更新によって牽引されました。オンタリオ州の2025年建築基準は熱エネルギー需要強度の上限を25 kWh/m²・年に設定しており、新築住宅でのヒートポンプ採用を事実上確実なものとしています。ケベック州の「Chauffez vert」重複リベートは2025年の住宅オーナーのコストをCAD 3,500(USD 2,554)まで削減し、同州をユニット数ベースでカナダ最大のヒートポンプ市場に転じさせました。2024年から運用されているブリティッシュコロンビア州の強制ステップコードは、ヒートポンプの性能基準を超えるビルダーに容積率インセンティブを付与し、ガス暖炉の排除を加速しています。

アルバータ州とサスカチュワン州は歴史的に地元の安価なガス供給を背景にガス暖房を好んでいましたが、年間CAD 15(USD 10.9)ずつ上昇する連邦炭素課税が運用コストの差を縮小し、2024〜2025年の暖炉交換に占めるヒートポンプシェアが18%に急上昇しました。大西洋岸諸州は、2025年11月までに274,000件の補助設置を石油暖房依存の農村コミュニティに集中させた石油からヒートポンプへの普及支援プログラム(Oil to Heat Pump Affordability Program)から突出した恩恵を受けています。北部準州および遠隔地の先住民コミュニティは高成長ニッチを形成しており、CAD 3億(USD 2億1,800万)のREACHEイニシアティブが−40°C定格パッケージヒートポンプを必要とするオフグリッドマイクログリッドの資金を提供しています。

各州の電力会社はさらに料金設計を通じて需要を形成しています。ハイドロ・ケベックは1 kWhあたりCAD 0.04(USD 0.029)のオフピーク産業料金を提供しており、冷却負荷を夜間にシフトする蓄熱を奨励しています。オンタリオ州の独立電力システム運営者(Independent Electricity System Operator)は2025年にデマンドレスポンスパイロットを開始し、削減された1キロワットあたりCAD 150(USD 109)を支払うことで、グリッドインタラクティブ制御の採用を促進しています。ブリティッシュコロンビア州のCleanBCは2030年までに建物排出量を40%削減することを約束しており、民間採用の先例となる社会住宅向けヒートポンプレトロフィットに資金を提供しています。

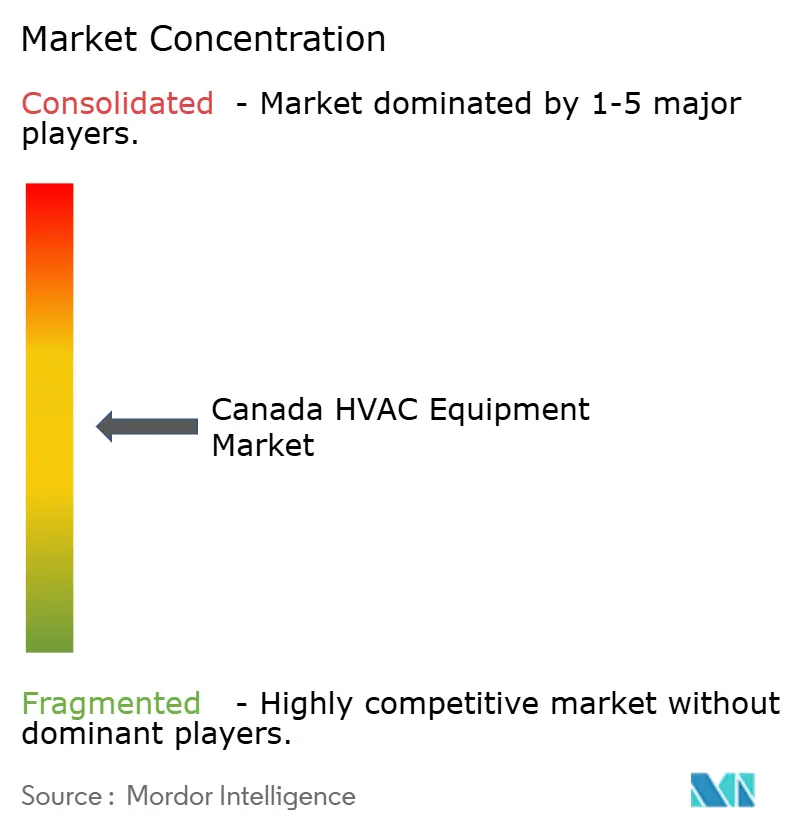

競争環境

カナダHVAC機器市場はCarrier、Daikin、Trane、Johnson Controls、およびLennoxなどの主要プレーヤーを含め、中程度の断片化した状態が続いています。電化および冷媒義務化が製品ライフサイクルを圧縮する中、競争の激しさが増しています。2025年初頭に取得したケベック州ヒートポンプ販売代理店への60%出資により、Daikinはラストマイル設置能力と継続的なサービス収入を確保しました。Carrierは2025年中頃に太陽光発電(PV)パネルを統合した屋上設置型ユニットを発売し、日中の冷却負荷が高い大麻栽培施設において足がかりを築きました。

Engineered AirやYorkland Controlsなどの地域専門企業は、50ユニット未満のカスタムプロジェクトで強みを発揮しており、世界的OEMがリードタイム要件を満たすのに苦労する医療用アイソレーションルームやデータセンターのホワイトスペース向けのモジュール式空気調和ユニットを供給しています。冷媒移行もまた別の戦線を提供しており、Mitsubishi Electric、LG Electronics、およびFujitsu GeneralからのA2L認証済み製品ラインアップが、2029年のハイドロフルオロカーボン削減を見越して資産の将来性確保を急ぐオーナーから仕様上の優位性を獲得しています。

カナダ知的財産庁が追跡した特許活動では、蒸気噴射付き可変速コンプレッサー、熱回収モジュール、および故障の72時間前までにサービスコールを起動する予知保全アルゴリズムが注目されています。CSAグループおよびHRAI(カナダ冷暖房空調機器協会)をはじめとする標準化団体は、A2L設置およびグリッドインタラクティブ屋上設置型ユニットのガイドラインを迅速に策定しており、かつて採用を遅らせた不明確さを解消しています。これらのダイナミクスは総体として、カナダHVAC機器市場のイノベーション主導の成長軌道を裏付けています。

カナダHVAC機器産業リーダー

Daikin Industries Ltd

LG Electronics Inc.

Rheem Manufacturing Company Inc.

Trane Technologies plc

Nortek Air Solutions LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:LG Electronicsは、2029年の冷媒段階的削減マイルストーンに先立つ商業用レトロフィットを目標として、R-454Bを使用した可変冷媒流量(VRF)システムのAHRI認証を取得しました。

- 2025年10月:Daikin Industriesは、A2L設置向けトレーニングラボを追加するため、トロント周辺の物流センターにCAD 4,500万(USD 3,280万)を投じる拡張計画を発表しました。

- 2025年8月:Carrier Globalは、西部州の大麻栽培施設および冷蔵保管施設を対象とした太陽光発電(PV)パネルを統合したパッケージ型屋上設置ユニットを発売しました。

- 2025年7月:Nortek Air Solutionsは、競合他社より15%安価でリアルタイムのCO₂および湿度管理を統合した、大麻栽培専用モジュール式空気調和ユニットを発表しました。

- 2025年6月:Trane TechnologiesはEnwave Energyと提携し、トロントの深層湖水冷却(Deep Lake Water Cooling)ネットワーク拡張向けに120台の水冷チラーを供給しました。

カナダHVAC機器市場レポートのスコープ

HVAC機器は、室内および車両環境の快適性技術であり、熱的快適性と許容可能な室内空気質を提供します。これはアパート、一戸建て住宅、ホテル、高齢者コミュニティなどの住宅建物、および安全で健康な建物環境の温度・湿度が管理されているクリニックなどの中・大規模産業建物に適用されます。また、外気からの新鮮空気を使用して湿度を調整するため、オフィスビルにも不可欠です。

カナダHVAC機器市場レポートは、機器タイプ(暖房機器、換気機器、および空調機器)、設置タイプ(新築工事、およびレトロフィット/交換)、エンドユーザー(住宅用、商業用、および産業用)、および建物タイプ(オフィス、医療施設、ホスピタリティ、小売、教育施設、およびデータセンター)によって区分されています。市場予測は金額(USD)ベースで提供されています。

| 暖房機器 | ボイラーおよび暖炉 | |

| ヒートポンプ | ||

| ユニタリーヒーター | ||

| 換気機器 | 空気調和ユニット(AHU) | |

| 空気フィルター | ||

| ファンコイルユニット | ||

| 加湿器および除湿器 | ||

| 空調機器 | ユニタリーエアコン | ダクト型スプリット |

| ダクトレスミニスプリット | ||

| パッケージ型屋上設置ユニット | ||

| 可変冷媒流量(VRF)システム | ||

| ルームエアコン | ||

| パッケージ型ターミナルエアコン(PTAC) | ||

| チラー | ||

| 新築工事 |

| レトロフィット/交換 |

| 住宅用 |

| 商業用 |

| 産業用 |

| オフィスビル |

| 医療施設 |

| ホスピタリティおよびレジャー |

| 小売店およびモール |

| 教育機関 |

| データセンター |

| 機器タイプ別 | 暖房機器 | ボイラーおよび暖炉 | |

| ヒートポンプ | |||

| ユニタリーヒーター | |||

| 換気機器 | 空気調和ユニット(AHU) | ||

| 空気フィルター | |||

| ファンコイルユニット | |||

| 加湿器および除湿器 | |||

| 空調機器 | ユニタリーエアコン | ダクト型スプリット | |

| ダクトレスミニスプリット | |||

| パッケージ型屋上設置ユニット | |||

| 可変冷媒流量(VRF)システム | |||

| ルームエアコン | |||

| パッケージ型ターミナルエアコン(PTAC) | |||

| チラー | |||

| 設置タイプ別 | 新築工事 | ||

| レトロフィット/交換 | |||

| エンドユーザー別 | 住宅用 | ||

| 商業用 | |||

| 産業用 | |||

| 建物タイプ別(商業用) | オフィスビル | ||

| 医療施設 | |||

| ホスピタリティおよびレジャー | |||

| 小売店およびモール | |||

| 教育機関 | |||

| データセンター | |||

レポートで回答される主要な質問

2026年のカナダHVAC機器市場の規模はどのくらいですか?

カナダHVAC機器市場規模は2026年にUSD 59.8億に達し、2031年までにUSD 88.5億に到達する見通しです。

2031年までのカナダHVAC機器の予想成長率はどのくらいですか?

市場は2026〜2031年の期間に8.16%のCAGRを記録すると予測されています。

カナダのHVAC需要をリードする機器タイプはどれですか?

空調システム、特にダクトレスミニスプリットおよびVRFユニットが2025年の売上高の46.14%を占め、引き続き主要カテゴリーです。

なぜヒートポンプが各州で普及しているのですか?

連邦・州の補助金、炭素価格の圧力、および改訂された建築基準が投資回収期間を短縮し、広範なヒートポンプ採用を促進しています。

最も急速に拡大している商業サブセクターはどれですか?

データセンターは、精密冷却と低PUE目標を必要とするハイパースケール投資により、10.14%のCAGRで拡大しています。

カナダのHVAC成長を制限する要因は何ですか?

技術者の技能不足および低GWP冷媒への移行の複雑さが、短期的な拡大を制限しています。

最終更新日: