カナダ自動車保険市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 22.15 十億米ドル |

| 市場規模 (2026) | 22.74 十億米ドル |

| 市場規模 (2031) | 25.93 十億米ドル |

| 成長率 (2026 - 2031) | 2.66% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカナダ自動車保険市場分析

カナダ自動車保険市場の保険料価値ベースの市場規模は、2025年のUSD 221億5,000万から2026年にはUSD 227億4,000万に成長し、2026年から2031年にかけて2.66%のCAGRで2031年までにUSD 259億3,000万に達すると予測されている。

壊滅的な気象損失、高度化した車両修理コストの上昇、および連邦政府のゼロエミッション目標がリスクプールを再編しつつある。しかし、確立された価格設定モデルと資本バッファーにより、市場は着実な成長を維持している。2024年に記録されたCAD 85億の保険対象気象損失は包括的補償への需要を加速させており、一方で電気自動車(EV)は修理費用が従来型車両のCAD 5,122に対して平均CAD 6,795に達するため、より高い保険料が課されている。州規制が保険料の推移を左右しており、オンタリオ州の複雑な不法行為制度が最大の保険料基盤を支え、アルバータ州の導入予定の無過失モデルが最も急速な成長を促している。ドライバーの大多数が個別化された料率のために走行データの共有に前向きであることから、流通チャネルが変化しており、既存の保険会社はテレマティクスおよびデジタルアグリゲーターとのパートナーシップを拡大している。

主要レポートの要点

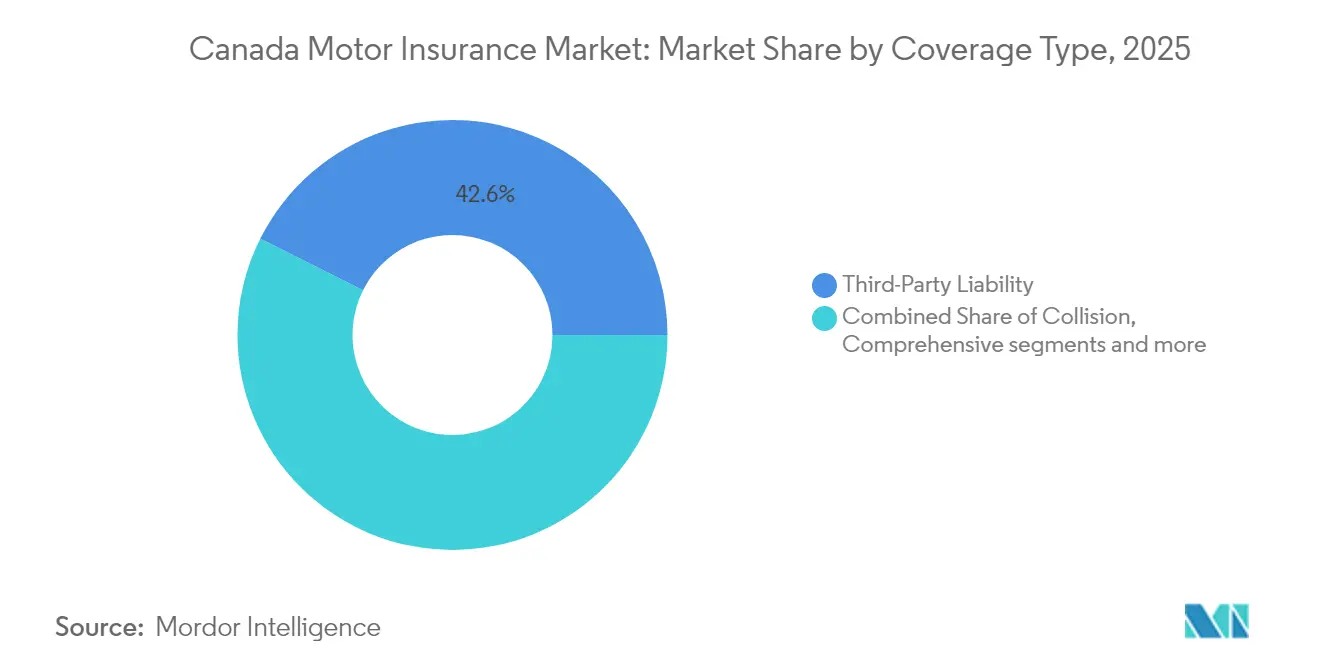

- 補償タイプ別では、2025年に第三者賠償責任が42.62%の収益シェアを占めリードしており、総合補償は2031年にかけて年平均成長率6.74%で拡大しています。

- 車両カテゴリー別では、2025年のカナダ自動車保険市場規模において乗用車が31.58%を占めており、電気自動車は2026年から2031年にかけて年平均成長率14.31%で成長すると予測されています。

- 販売チャネル別では、2025年のカナダ自動車保険市場規模において代理店およびブローカーが64.55%のシェアを維持しており、デジタルアグリゲーターは年平均成長率11.81%を記録しています。

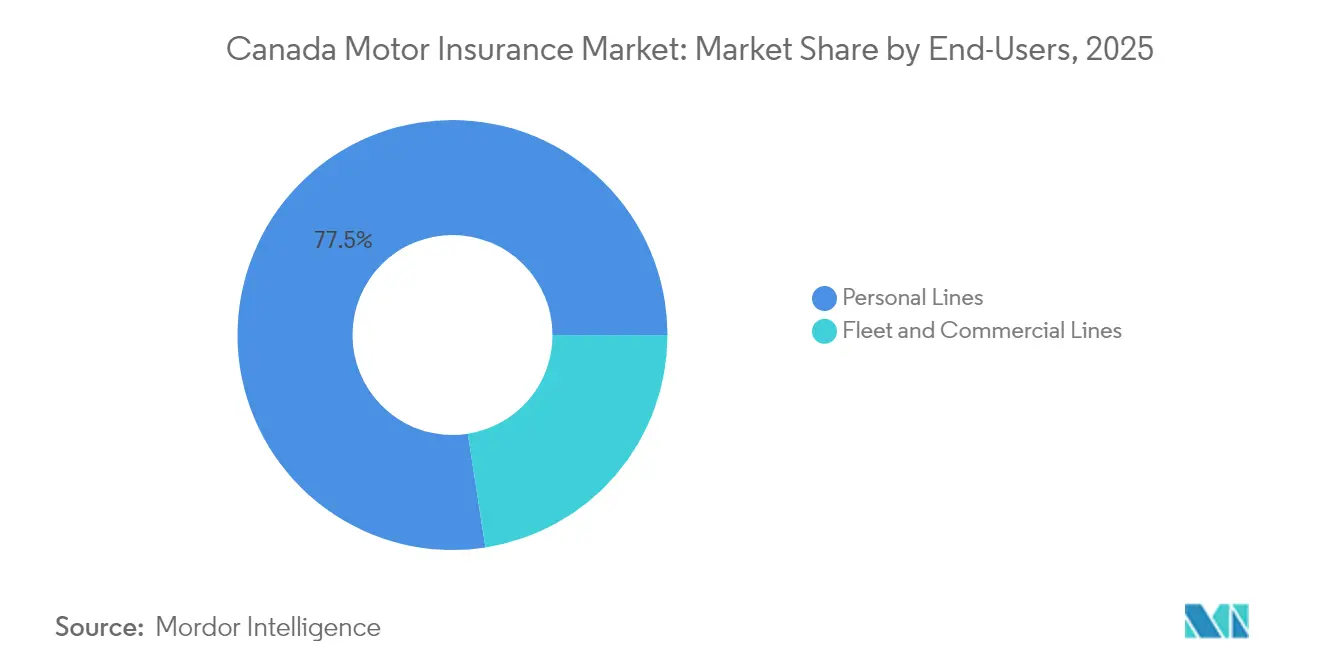

- エンドユーザー別では、2025年のカナダ自動車保険市場規模において個人ラインが77.45%を占め、商業ラインは年平均成長率7.12%で増加しています。

- 州別では、2025年にオンタリオ州がカナダ自動車保険市場シェアの38.12%を保有しており、アルバータ州は2031年に向けて年平均成長率5.53%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

カナダ自動車保険市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 壊滅的な気象イベント | +0.8% | アルバータ州、オンタリオ州、大西洋沿岸諸州 | 中期(2〜4年) |

| 連邦インセンティブのもとでの急速なEV普及 | +0.6% | オンタリオ州、ケベック州、ブリティッシュコロンビア州 | 長期(4年以上) |

| ADASに関連する修理コストの上昇 | +0.4% | 新型フリートを擁する都市部 | 短期(2年以内) |

| 厳格な州別賠償責任限度 | +0.3% | オンタリオ州とアルバータ州 | 長期(4年以上) |

| 自動車盗難損失の増加 | +0.2% | オンタリオ州とケベック州 | 短期(2年以内) |

| 最低補償に向けたアフォーダビリティ重視の傾向 | +0.1% | 全国の価格重視市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

壊滅的な気象イベントが総合補償の需要を促進

嵐、山火事、洪水による保険対象損失は2024年にCAD85億に急増し、過去最高記録を更新するとともに、気候リスクの構造的変化を示しています[1]カナダ保険局、「深刻な気象による保険損失が過去最高水準に達する」、ibc.ca。カルガリー単独の雹嵐だけでCAD30億の保険金請求が発生し、局地的な事象が州の保険料プールをいかに再形成できるかを浮き彫りにしています。深刻な気象の頻度が20年平均を400%以上上回るようになった現在、車両オーナーは総合補償を追加する傾向が高まり、保険料収入を押し上げるとともに、保険会社に巨大災害モデリングの精度向上を促しています。保険会社は、気象損失に対してより迅速な支払いを可能にするパラメトリック免責事項を試験導入する一方、沿岸部および山火事リスクのエクスポージャー限度を厳格化しています。強化された衛星気象予報と詳細な地理空間価格設定が、変動性の高い気象パターンの中でアンダーライティングマージンを維持しようとする競合他社にとって中核的なコンピテンシーになりつつあります。

連邦iZEVインセンティブのもとでの急速なEV普及が保険料プールを拡大

連邦政府のiZEVリベートCAD5,000およびゼロエミッション車販売義務の段階的導入により、EVの普及が加速し、より高い保険料を要する車両がプールに参入することでカナダ自動車保険市場が拡大しています[2]カナダ政府、「ゼロエミッション車販売義務規制」、canada.ca。平均修理費用およびバッテリー交換コストがCAD5,000〜20,000に及ぶため車両の全損につながりやすく、EV保険料は2025年第1四半期に前年比18.9%上昇しました。政府のCAD6億8,000万の充電インフラ整備プログラムが航続距離への不安を軽減し、普及をさらに後押ししています。専門的なEV修理ネットワークを構築し、バッテリー劣化の特約を提供する保険会社は、損害率の変動を抑えながら保険料収入の成長を獲得できる立場にあります。

ADASに関連する修理コストの上昇がクレームの深刻度と保険料を押し上げている

先進運転支援システム(ADAS)の修理における複雑性とコストの増大が、カナダ自動車保険市場に大きな影響を与えています。2024年初頭までに、修理可能なクレームの平均コストはCAD5,044に上昇しており、カメラ、センサー、ライダーの校正が一因であり、インシデントごとに約CAD1,500が追加されています。同時に、熟練労働者のコストは時給CAD75に上昇し、修理期間の長期化によりレンタカー利用期間も延長され、クレーム総額をさらに押し上げています。これに対応して、保険会社はADAS対応の認定修理ネットワークへの積極的な投資と、クレーム漏洩を最小限に抑えるためのOEMとのデータ共有パートナーシップの構築を進めています。カナダが2030年に全車両への衝突回避技術導入を目指す中、これらの取り組みは重要性を増しています。さらに、車線維持支援などの機能からのテレマティクスデータが価格モデルに統合されており、保険会社がADASの安全性向上と修理コスト上昇のバランスをより正確に評価できるようになっています。

厳格な州別賠償責任限度が保険料基盤を維持

マニトバ州のCAD50万という最低限度額などの高い強制的な第三者限度額は、競争が激化しても安定した保険料基盤を生み出しています。アルバータ州が導入予定の無過失制度は、より充実した医療・所得給付を約束し保険料の流入を延長する一方、オンタリオ州のオプションの直接補償財物損害は、補償の充実性を損なうことなく価格意識の高いドライバーを引き付ける価格セグメンテーションを支援します。その結果、充実したアクチュアリーチームを持つ資本力のある保険会社は限度額の引き上げを活用して損失傾向のバランスを取る一方、規模の小さい企業は大きな準備金が生む運転資本への打撃を吸収するのに苦労しています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 規制および税制上の課題 | -0.4% | 全州、異なるタイムライン | 長期(4年以上) |

| ブリティッシュコロンビア州とマニトバ州の公営自動車保険モデル | -0.3% | ブリティッシュコロンビア州とマニトバ州 | 長期(4年以上) |

| 傷害訴訟コストの増大 | -0.2% | オンタリオ州とアルバータ州 | 中期(2〜4年) |

| テレマティクスを活用したUBIのマージン圧縮 | -0.2% | オンタリオ州とケベック州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

規制および税制上の課題

オンタリオ州における二重トラック申請制度、アルバータ州における暫定的な料率上限、そして進化するAIガイドラインが、コンプライアンスコストを増大させ、保険料成長を鈍化させる承認遅延を生み出しています[3]オンタリオ州金融サービス規制機構、「自動車保険料率申請に関するガイダンス」、fsrao.ca。グローバル最低税法はさらに、多国籍企業が移転価格構造を調整するにつれて資本配分を複雑にしています。大手企業がオーバーヘッドを吸収できる一方、中小規模のプレイヤーはマージン侵食のリスクに直面しており、統合が促進されています。市場参加者は、イノベーションの速度を維持するために、承認プロセスの合理化とAI基準の一貫性確保を求めてロビー活動を行っています。

ブリティッシュコロンビア州とマニトバ州の公営自動車保険モデルが民間の対象市場を縮小

ICBCのエンハンスト・ケア・プログラムは6年間にわたり基本料率を据え置き、規模と内部留保を活用して傷害給付を賄っています。Manitoba Public Insuranceは国内最低水準の保険料を維持し、隣接する州に対して公営セクターの価格設定を参考にするよう政治的圧力を強めています。このため民間プレイヤーは成長の上限に直面しており、強制加入の基本補償ではなく、特約、フリート保険、走行距離連動型商品で差別化を図らなければなりません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

補償タイプ別:総合保険が気候変動の影響で加速

2025年において第三者賠償責任がカナダ自動車保険市場シェアの42.62%を占め、強制加入規則を反映しています。山火事、洪水、雹嵐が物理的損害リスクへの意識を高める中、総合保険料は年平均成長率6.74%で成長しています。衝突補償は都市部の交通密度を背景に着実に拡大しており、オプションのガラス補償およびロードサイドアシスタンスの特約はバンドル戦略の恩恵を受けています。巨大災害モデリングとパラメトリック免責事項により、保険会社は深刻な気象変動を価格に反映し、カナダ自動車保険市場を収益ショックから保護しています。

総合セグメントの比重拡大は収益の多様化を改善する一方で資本負担を増大させ、保険会社はより多くのリスクを再保険市場に移転することを余儀なくされています。気候変動に強いインフラを促進する州の取り組みにより、長期的にはクレーム頻度が低下する可能性がありますが、EV普及の進展とADAS機器コストの上昇を考慮すると、保険価値は高止まりすると考えられます。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

車両タイプ別:EVがアンダーライティング規範を再形成

2025年の保険料収入において乗用車が引き続き31.58%を占める一方、連邦政府のゼロエミッション義務を背景に電気自動車セグメントは年平均成長率14.31%で拡大しています。バッテリーの修理コストの高さと専門技術者の不足がEVの損害深刻度を高め、このニッチ市場におけるカナダ自動車保険市場規模を押し上げています。商業用トラックと軽量配送バンはEコマースのトレンドを背景に堅調な成長を示しており、シェアモビリティ車両は小規模ながら新興セグメントとして台頭しています。

EV修理工場の規模拡大に伴い部品コストは正常化する可能性がありますが、バッテリー劣化とリサイクルリスクによりアンダーライティングの複雑性は高いままです。EV特有の補償(バッテリー保証延長、ロードサイド充電など)を開発する保険会社は、先行者優位を確保し、カナダ自動車保険市場全体における存在感を深めることができます。

販売チャネル別:ハイブリッドモデルが牽引力を獲得

2025年において代理店およびブローカーが収入保険料の64.55%を占め、規制に関する専門知識とクレーム対応力を活かしています。しかしながら、比較文化の広がりとともにデジタルアグリゲーターは年平均成長率11.81%で成長しています。既存保険会社のダイレクト・トゥ・コンシューマー・ポータルはセルフサービス機能とコールセンターサポートを組み合わせ、獲得コストをコントロールしながら継続率を維持するハイブリッド体験を形成しています。

ブローカーはロボアドバイスツールを組み込んでアドバイザリーの存在意義を維持する一方、純粋なインシュアテックはAPI接続を活用してアンダーライティングおよびサービスコストを削減しています。こうした動向は、モバイルアプリからリアルタイムの見積もりやポリシー変更を期待するZ世代の保険契約者を中心に、カナダ自動車保険市場全体のリーチを拡大しています。

エンドユーザー別:商業ラインが個人を上回る成長

2025年において個人ラインが保険料の77.45%を占めていますが、物流と建設の回復を背景にフリートおよび商業ポートフォリオは2031年にかけて年平均成長率7.12%で成長すると予測されています。テレマティクス機器、ドライブレコーダー、ドライバーコーチングアプリが商業フリートの事故頻度を低下させ、稼働中のポリシーを増加させるとともにカナダ自動車保険市場規模を拡大する実績連動型割引を可能にしています。

中小企業顧客はカスタマイズされた免責額と積荷特約を求めており、手数料収入を増加させる製品イノベーションを促しています。専門的なアンダーライティングチームとリスクエンジニアリングサービスを持つ保険会社がこのトレンドを活用する一方、個人ライン重視の大手は飽和した成長と高まる価格感度に直面しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

保険会社の所有形態別:民間保険会社が機動性を活かす

ブリティッシュコロンビア州、マニトバ州、サスカチュワン州のクラウン・コーポレーションが当該州における民間セクターの拡大を制約しています。しかしながら、民間保険会社がカナダ自動車保険市場のその他の地域を支配し、分析技術を活用してリスクセグメンテーションとクレームトリアージを精緻化しています。Intact Financial Corporationが2024年に達成した92.2%のコンバインドレシオは、規模の優位性と規律ある価格設定を示しています。

統合が市場の状況を再形成しています。DefinyによるTravelers CanadaのCAD33億での買収は、保険料ベースで同社を第4位に引き上げ、製品の幅とIT投資能力を拡大します。データエンリッチメントと組み込み型保険のパイロットのためにインシュアテックと提携する民間保険会社は、最新のコアシステムを持たない地域の相互会社に対する優位性を拡大する可能性があります。

地域分析

オンタリオ州は密集した人口、高い車両普及率、および請求平均コストを押し上げる多層的な不法行為給付により、総保険料の38.12%を占めています。最近のオンタリオ州金融サービス規制機構(FSRA)の改革により、迅速申請制度とより高い価格の透明性が導入されましたが、直接補償財物損害などのオプション補償の継続的な採用により価格の柔軟性が維持されています。慢性的な自動車盗難リスクと都市部の衝突頻度が総合補償および衝突補償への持続的な需要を生み出しています。

アルバータ州は、人口流入と、より迅速な給付と訴訟費用の削減を約束する無過失モデルへの移行に支えられ、2031年に向けて年平均成長率5.53%の成長軌道にあります。暫定的な料率上限が短期的なトップライン成長を抑制していますが、拡充された事故給付の枠組みにより予測期間中にカナダ自動車保険市場規模が拡大すると見込まれています。潜在的な米国からの輸入関税による部品コストの上昇はクレームコストのリスクをもたらしますが、保険料の再調整も正当化します。

ケベック州は身体傷害が公的に保険されるハイブリッド制度のもとで運営されており、民間保険会社は財物損害とオプション特約で競合しています。ブリティッシュコロンビア州の公営独占制度は民間の機会を代替商品に限定していますが、全国的なアフォーダビリティ議論のベンチマークも提供しています。大西洋沿岸諸州は気象関連の補償需要により緩やかな成長を示しており、準州は疎らな修理ネットワークに結びついた高い車両単価のコストを抱えるニッチな市場にとどまっています。

競合状況

市場は中程度の集中度を示しており、5大民間保険会社が直接保険料の3分の2以上を支配しています。Intactは240億USDの運営保険料でリードし、AI駆動のアンダーライティングおよびオムニチャネルサービスへの投資を継続しています。規模の経済により大手保険会社は有利な再保険条件を交渉し、テレマティクスおよびパラメトリック補償における研究開発に資金を投じることができます。

中堅保険会社が多角化を求める中、統合が続いています。DefinyによるTravelers Canadaの買収が完了すれば、合算保険料60億USD超となり、クレームプラットフォームとブローカーネットワークを統合することで1億USDのコストシナジー獲得を目指しています。小規模な相互会社と地域保険会社は、全国的な大手との直接競争を避けるため、コミュニティとの関係やクラシックカーや農業用車両などのニッチセグメントに注力しています。

テクノロジーの統合が中心的な戦略的レバーとなっています。プレイヤーの81%が見積もりワークフローの一部を自動化しており、88%がアンダーライティングにアルゴリズム評価モデルを使用しています。投資は、クラウドネイティブのポリシープラットフォーム、ローコードのクレームモジュール、および写真ベースの損害見積もりを数分でトリアージするAIツールを対象としています。これらに遅れをとるプレイヤーは経費率が高く製品開発サイクルが遅くなるため、より大きな競合他社の買収対象になる可能性が高くなっています。

カナダ自動車保険業界リーダー

Intact Financial Corporation

Desjardins General Insurance Group

Co-operators General Insurance

Allstate Insurance Company of Canada

Economical Insurance (Definity)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:カナダ政府は、CAD2,800万を国境検査に投資し2,277台の盗難車両を押収した結果、2024年の自動車盗難件数が18.6%減少したと発表しました。

- 2025年1月:カナダ保険局は、2024年の深刻な気象損失が過去最高のCAD85億に達したことを確認し、気候変動に強い建築基準の採用を促しました。

- 2025年5月:Definity Financial Corporationは、CAD33億でTravelers Canadaを買収することに合意し、同社をカナダ第4位の損害保険会社に引き上げ、1億USDのシナジー獲得を目指しています。

- 2024年12月:オンタリオ州金融サービス規制機構(FSRA)は、郵便番号要因を超えて詳細なリスク変数をテストするため、グレーター・トロント・エリアにおいて地域評価パイロットプログラムを開始しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、カナダの自動車保険市場を、各州の認可を受けた保険会社が発行する第三者賠償責任、衝突、包括的商品を含む、走行可能な自家用車と商用車に対する強制保険と任意保険から生じるすべての総保険料と定義している。

適用除外:再保険契約、延長保証商品、特殊オフロード車保険は本分析の対象外である。

セグメンテーションの概要

- 補償タイプ別

- 第三者賠償責任

- 衝突

- 総合

- 人身傷害補償

- オプション特約(ロードサイドアシスタンス、ガラス補償など)

- 保険会社の所有形態別

- 民間

- 公営

- 車両タイプ別

- 乗用車

- 商用車

- 大型商用車

- プール輸送

- 電気自動車

- 販売チャネル別

- 代理店およびブローカー

- ダイレクトレスポンス(専属/ダイレクトライター)

- バンカシュアランス

- デジタルアグリゲーターおよびインシュアテック

- エンドユーザー別

- 個人ライン

- フリートおよび商業ライン

- 地域別

- オンタリオ州

- ケベック州

- アルバータ州

- ブリティッシュコロンビア州

- サスカチュワン州

- マニトバ州

- 大西洋カナダ(ニューブランズウィック州、ノバスコシア州、プリンスエドワードアイランド州、ニューファンドランド・ラブラドール州)

- 準州(ユーコン準州、ノースウエスト準州、ヌナブト準州)

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、オンタリオ州、アルバータ州、ケベック州、アトランティック・カナダの各州の規制当局、マルチライン・キャリアの引受責任者、大手ブローカー・ネットワークにインタビューを行い、保険料プール、損害動向、価格弾力性を検証した。車両管理者とインシュアテック創業者へのフォローアップ調査により、テレマティクスの普及率と平均販売価格が明らかになった。

デスクリサーチ

まず、カナダ統計局、カナダ損害保険統計局、カナダ保険局、アルバータ州自動車保険料率委員会、金融機関監督庁が公表している法定指標と運営指標をマッピングし、料率改革に関する公開の議会委員会記録と照合した。D&Bのチームはまた、エクスポージャー・ユニットを特定するために、損害コストのトレンド・ノート、州の事故給付スケジュール、車両登録データも確認した。また、D&B Hooversは保険会社の財務状況を提供し、Dow Jones Factivaは最近の保険料の伸びを歪めるような重大な天候不順による損害の発生を指摘した。また、業界団体のブリーフィングや公的に提出された経営陣のディスカッション・セクションは、新たな利用ベースの商品を追跡するのに役立った。これらの情報源は例示であり、網羅的なものではない。

マーケット・サイジングと予測

登録車両数、車両1台当たりの平均保険料、州レベルの流通構成から始まるトップダウンの再構築によって2024年のベースラインが確立され、その後、保険会社の届出とチャネル・チェックの選択的なボトムアップ・ロールアップによって裏付けが取られた。天候関連の損害率、電気自動車台数の伸び、修理費のインフレ、走行距離の回復、規制の上限調整などの主要なフィンガープリントは、2030年までの保険料を予測する多変量回帰に反映される。小規模な州ではボトムアップ推定が遅れているため、最終的な調整を行う前に過去の保険料密度から算出したギャップフィル比を適用した。

データ検証と更新サイクル

また、公表される数値は毎年更新され、重要な料率改定や大惨事による損害が発生した場合はサイクル半ばに更新される。従って、顧客は最も新鮮なキャリブレーションされた見解を得ることができる。

モルドールのカナダ自動車保険ベースラインが信頼される理由

各社が異なるプレミアムの定義、通貨ベース、リフレッシュの頻度を選択するため、公表された見積もりはしばしば乖離する。

ギャップの主な要因としては、ブローカー主導の保険料を低下させる狭い範囲、電気自動車に対する積極的なシナリオ倍率、あるいは「損害保険」の下にモータースポーツラインをバンドルすることなどが挙げられる。モルドールの規律ある変数選択と年次リフレッシュは、このような変動を和らげ、意思決定者に根拠のあるベースラインを提供します。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 221.5億米ドル(2025年) | モルドール・インテリジェンス | - |

| 151.8億米ドル(2024年) | 地域コンサルタントA | デジタル・アグリゲーターを通じて書き込まれた保険料を除外し、一貫した為替処理を行わずに名目CADに調整する。 |

| 375億米ドル(2023年) | 業界誌B | フリート自己保険プールとロードサイドアシスタンス料金を自動車保険料にバンドルし、合計額を膨らませる。 |

これらを総合すると、モルドールインテリジェンスがバランスの取れた透明性の高いベースラインを提供し、検証可能な保険料ドライバーと再現可能なステップに直結させることで、ユーザーが自信を持って戦略的かつ規制的な対話の舵取りができることを示している。

レポートで回答されている主要な質問

カナダ自動車保険市場の現在の規模は?

市場は2026年に224億7,400万USDの保険料を生み出し、2031年までに259億3,000万USDに達すると予測されています。

カナダの自動車保険料に最も貢献しているのはどの州ですか?

オンタリオ州は密集した人口と不法行為ベースの給付構造により、38.12%のシェアでリードしています。

電気自動車保険セグメントはどのくらいの速さで成長していますか?

連邦政府のゼロエミッション義務と高い修理コストにより、電気自動車に関連する保険料は2026年から2031年にかけて年平均成長率14.31%で上昇すると予測されています。

総合補償の保険料がその他の補償に比べてより急速に増加している理由は何ですか?

過去最高の気象関連損失と高まる気候リスクへの意識が、総合保険における年平均成長率6.74%を牽引しています。

最終更新日: