カナダのクラウドコンピューティング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

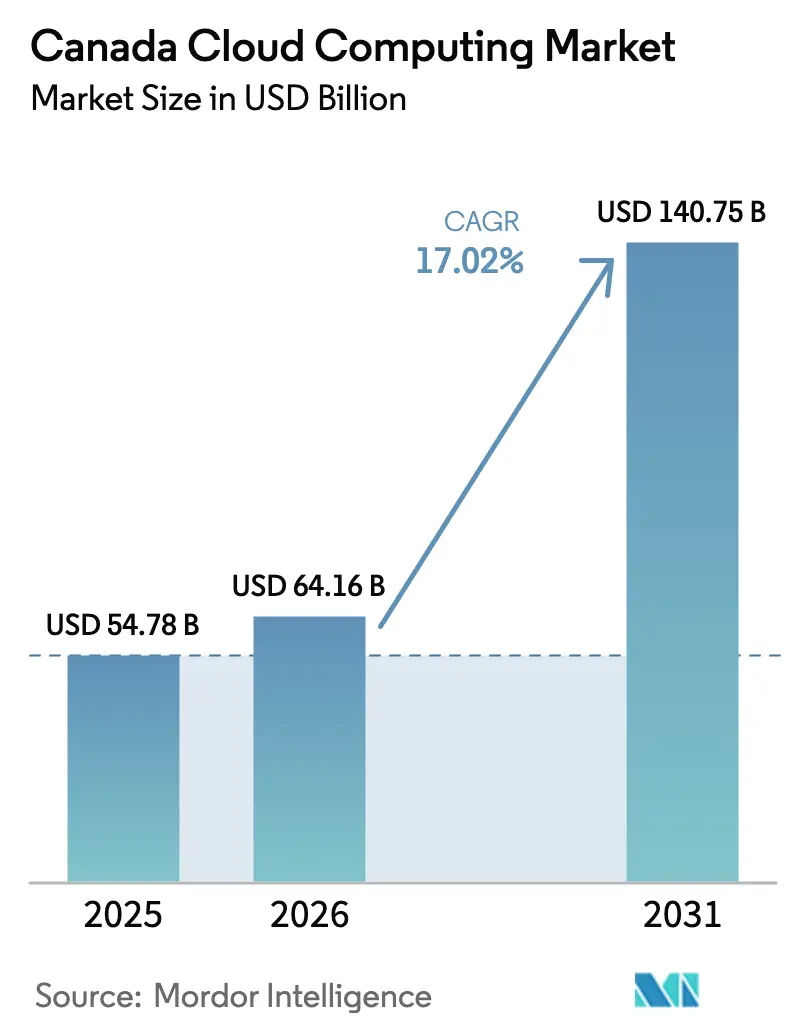

| 基準年の市場規模 (2025) | 54.78 十億米ドル |

| 市場規模 (2026) | 64.16 十億米ドル |

| 市場規模 (2031) | 140.75 十億米ドル |

| 成長率 (2026 - 2031) | 17.02% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカナダのクラウドコンピューティング市場分析

2026年におけるカナダのクラウドコンピューティング市場規模は640億1,600万米ドルと推定されており、2025年の547億8,000万米ドルから成長し、2031年には1,407億5,000万米ドルに達する見込みで、2026年から2031年にかけて17.02%のCAGRで成長しています。デジタルファースト義務化プログラム、24億米ドルの連邦政府AIコンピュートプラン、および主権データセンターに対する継続的な州のインセンティブが、パブリッククラウド、プライベートクラウド、ハイブリッドクラウドへの大規模な移行を推進しています。[1]カナダ革新・科学・経済開発省「カナダ主権AIコンピュート戦略」ised-isde.canada.ca AIと機械学習のワークロードの増大は、恒久的なリモート・ハイブリッドワークと相まって、ハイパースケールGPU容量と低遅延コラボレーションプラットフォームへの需要を加速させています。オンタリオ州は国内クラウド支出の中心的存在ですが、アルバータ州のクリーンエネルギーの優位性が最速のデータセンター建設ブームを牽引しており、クラウド資産の地理的分散化を示しています。クラウドエンジニアリングおよびAI専門分野における継続的な人材不足は、STEM人材を対象とした重点的な移民政策にもかかわらず、成長に対する重大な抑制要因となっています。

主要レポートのポイント

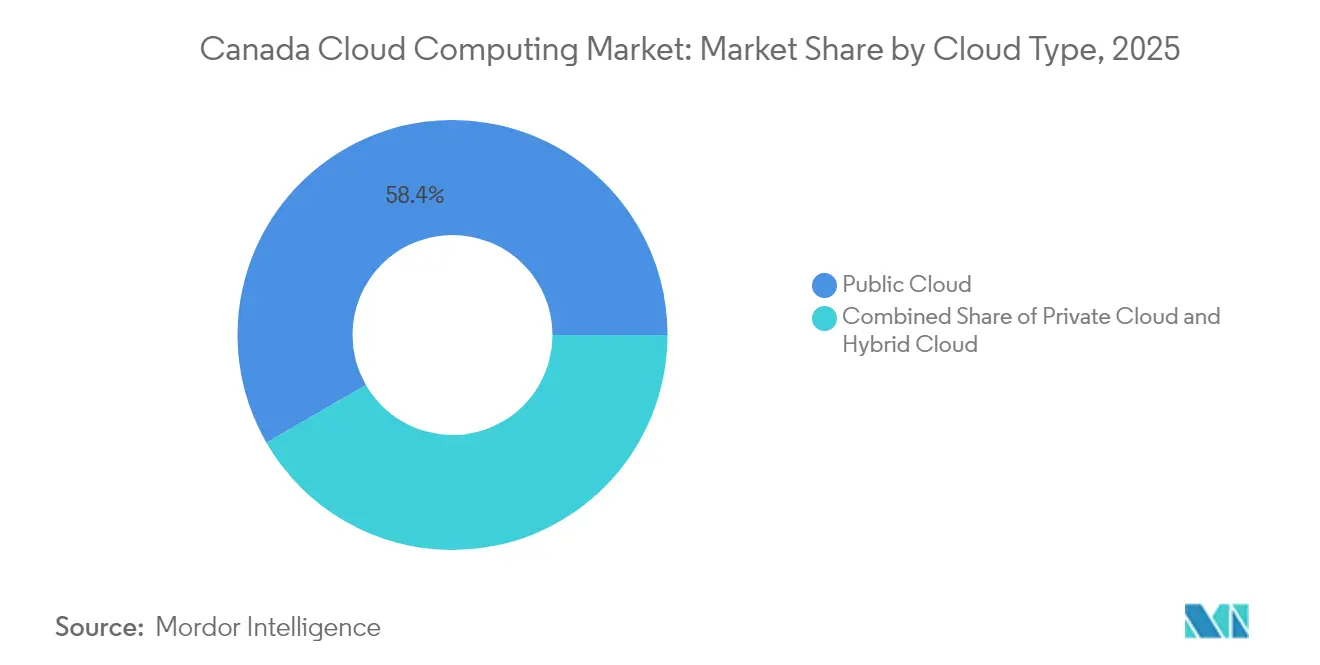

- クラウドタイプ別では、パブリッククラウドが2025年に58.35%の収益シェアでリードし、ハイブリッドクラウドは2031年にかけて19.94%のCAGRで拡大する見込みです。

- サービスモデル別では、SaaSが2025年にセグメントの46.05%を獲得し、IaaSは2031年に向けて21.38%のCAGRで成長すると予測されています。

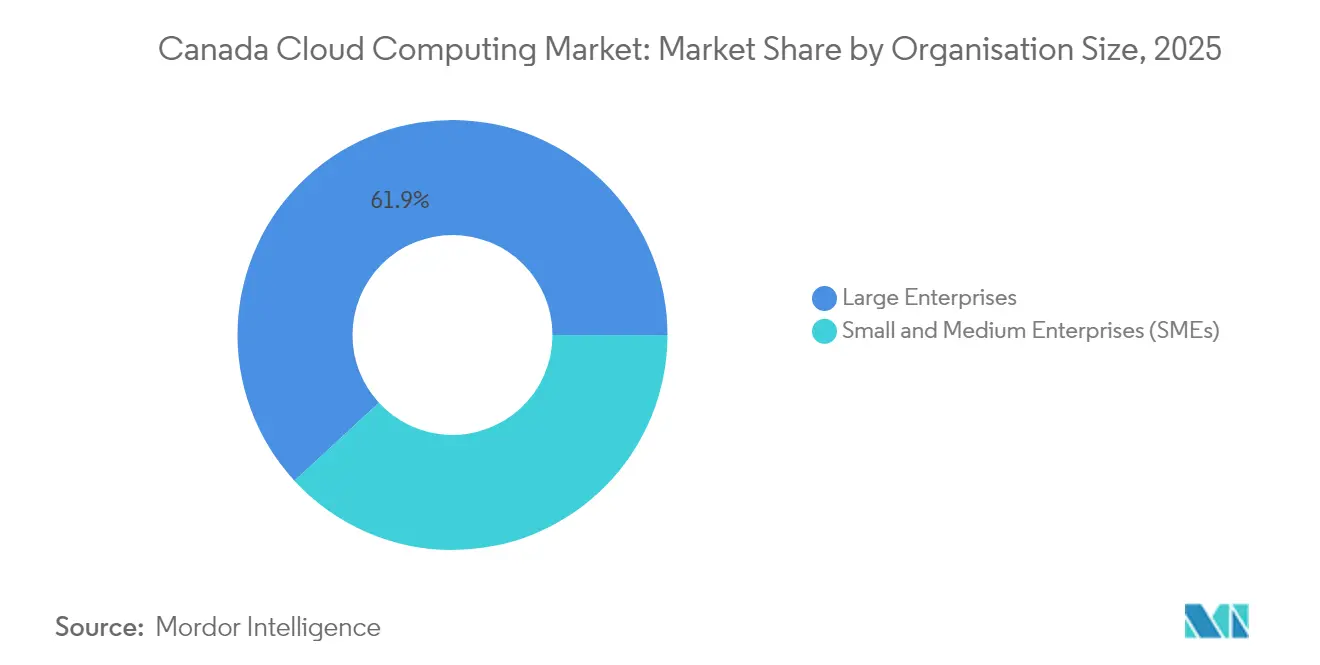

- 組織規模別では、大企業が2025年にカナダのクラウドコンピューティング市場シェアの61.85%を占め、中小企業は2031年にかけて17.92%の最高CAGR予測を記録しています。

- エンドユーザー産業別では、BFSIが2025年にカナダのクラウドコンピューティング市場規模の23.65%のシェアを占め、ヘルスケアおよびライフサイエンスが2031年に向けて20.92%のCAGRで成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

カナダのクラウドコンピューティング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの概算影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 企業全体にわたるデジタルトランスフォーメーションの勢い | +4.2% | 全国規模、オンタリオ州およびケベック州において最も顕著 | 中期(2~4年) |

| 恒久的なリモート・ハイブリッドワークへの移行 | +3.1% | 全国規模、主要都市圏が主導 | 短期(2年以内) |

| 連邦および州政府によるグリーンデータセンターへのインセンティブ | +2.8% | アルバータ州、ブリティッシュコロンビア州、ケベック州 | 長期(4年以上) |

| ハイパースケールGPUを必要とするAI・機械学習ワークロードの増大 | +5.4% | アルバータ州、オンタリオ州、ブリティッシュコロンビア州 | 中期(2~4年) |

| フランス語対応SaaSローカライゼーションの需要増大 | +1.8% | ケベック州、ニューブランズウィック州へ拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

企業全体にわたるデジタルトランスフォーメーションに向けた力強い移行

カナダのトランスフォーメーションアジェンダは、優先サービスの処理時間を半減させるという連邦政府目標など、測定可能なサービス提供向上とクラウド導入を結び付けています。[2]ベンジャミン・アラリエ「カナダの政府サービスをAIファーストに」buildcanada.com カナダデジタル導入プログラムの完全申込は、16万社の中小企業がクラウド移行を競争力強化への最速の道と見なしていることを示しています。Bell Canadaを含む大手企業がコネクティビティからAI対応ソリューションへと事業の軸足を移していることは、デジタル能力がコスト効率に代わって中核的差別化要因になっていることを示しています。製造業の中小企業は、セクター雇用の63%が環境目標も満たす技術導入に依存しているため、デジタルロードマップに持続可能性指標を組み込んでいます。その結果、カナダのクラウドコンピューティング市場は、裁量的なIT支出からビジネスレジリエンスと収益創出の基盤的要素へと移行しています。

恒久的なリモート・ハイブリッドワーク体制

ハイブリッドワークは、機関に対してクラウドファーストアーキテクチャの採用を促し、厳格なサイバーセキュリティ規則を遵守しながら分散型コラボレーションを支援しています。[3]カナダ財務省事務局、「Canada's Digital Ambition 2023-24」、tbs-sct.canada.ca Microsoft・セネカ・ポリテクニックのようなパートナーシップは、教育機関がAzure AIをクラウドを周辺インフラとして扱うのではなくカリキュラムに組み込むために活用していることを示しています。連邦政府のHRシステムがCeridian DayforceのSaaSに移行したことは、複雑な給与計算環境がマルチテナントクラウドで安全に近代化できることを証明しています。組織はリモートワークをパンデミック後も持続可能にするため、低遅延サービス、多層的なセキュリティ、コンプライアンスツールを求めています。その結果、カナダのクラウドコンピューティング市場では、ワークフォースがロケーションにとらわれない状態が続く中、シームレスに拡張できる統合コラボレーションスタックとゼロトラストアーキテクチャへの需要が高まっています。

連邦・州政府によるグリーンデータセンターへのインセンティブ

アルバータ州のワンダーバレーAIデータセンターパークは、700億米ドルの投資と7.5GWの容量を誇り、クリーンエネルギー資源とAIコンピュート需要の整合を体現しています。[4]Major Projects Alberta, "Wonder Valley AI Data Centre Park," majorprojects.alberta.ca 連邦政府の1,600億米ドルのネットゼロ投資ロードマップは、水力および地熱発電施設の運営コストを低減する再生可能エネルギーの整備を強化しています。ハイドロワンやBCハイドロなどの電力会社は、クラウド規模の負荷に対応しながら炭素集約度を低下させるスマートグリッドおよびバーチャルパワープラントプログラムを推進しています。この合流点により持続可能性が購買基準となり、ハイパースケーラーの地域選択に影響を与え、グリーン省でのハイブリッド展開を触媒しています。したがって、クリーンエネルギー政策はカナダのクラウドコンピューティング市場の拡大とますます密接に結びついています。

ハイパースケールGPUに対するAI・機械学習ワークロード需要の急増

BellのAIファブリックネットワーク(500MW)はカナダ最大の主権コンピュートクラスターであり、AIトレーニングおよび推論に特化したGPUリッチインフラの急速な整備を示しています。オタワの24億米ドルの主権AIコンピュート戦略は、G7クラスのスーパーコンピューターが不在であるという問題に直接対処し、企業向けのアクセスファンドに3億米ドルを投入しています。データセンターの電力需要は、トレーニングサイクルがほぼ9ヶ月ごとにエネルギー使用量を倍増させるため、2030年までに160%増加すると予測されています。アルバータ州の段階的な接続計画は、AIを中心とした施設向けに1,200MWの系統容量を確保しており、電力のボトルネックに対処する州の取り組みを確認しています。これらの要因により、AIレディインフラはカナダのクラウドコンピューティング市場において最も急成長している収益プールとなっています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの概算影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 管轄区域をまたぐ複雑なデータ居住規制 | –2.9% | 全国規模、ケベック州とアルバータ州で最も複雑 | 長期(4年以上) |

| クラウドスキルおよび専門人材の不足 | –3.7% | 全国規模、主要都市圏に集中 | 中期(2~4年) |

| 主要州における電力・冷却コストの上昇 | –1.6% | オンタリオ州、ケベック州;アルバータ州は比較的安定 | 短期(2年以内) |

| 主権レジリエンス義務下でのベンダーロックインリスク | –2.1% | 全国規模、政府および規制対象セクターで深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

連邦・州をまたぐ複雑なデータ居住規制

連邦PIPEDAと州のプライバシー法の間の重複するルールにより、複数の管轄区域にまたがるアーキテクチャが必要となり、コンプライアンスコストと設計の複雑性が高まっています。保護レベルBのワークロードに対する政府クラウドガードレールは、アカウント作成から30日以内にベースラインコントロールを規定しており、プロバイダーのオンボーディングワークフローに影響を与えています。米国愛国者法に関連する国境を越えたデータ転送の摩擦は、多国籍企業に追加のコンプライアンス層をもたらします。これらの問題は企業をハイブリッド戦略に向かわせますが、カナダのクラウドコンピューティング市場における意思決定サイクルを遅らせ、総所有コストを膨らませる可能性があります。

深刻なクラウドスキル&人材不足

政府報告書は、クラウドインフラ、セキュリティ、AIエンジニアリングにおける継続的な不足を指摘しており、重点的なSTEM移民政策や全国的なリスキリングプログラムの実施を促しています。クラウドスキル導入パイロットは即時のギャップを埋めようとしていますが、量子レディ、エッジ、AI統合クラウドサービスへの需要が供給を上回っています。企業は短期的なスキル不足を補うためにマネージドサービスへの依存度を高めていますが、これによりクライアントがベンダー管理環境に囲い込まれ、長期的な切り替えコストが上昇する可能性があります。したがって、人材ギャップはカナダのクラウドコンピューティング市場の予測成長軌道に下方圧力をかけています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

クラウドタイプ別:ハイブリッドアーキテクチャが主権のバランスを推進

ハイブリッド展開は、企業がグローバルなスケーラビリティと国内データ主権義務のバランスを取る中、最速の19.94% CAGRを記録し、パブリッククラウドは依然として2025年に58.35%の収益を提供しました。ハイブリッドソリューションにおけるカナダのクラウドコンピューティング市場規模は、規制対象企業がハイパースケーラーリージョン上にプライベートゾーンを重ねるにつれて急速に拡大すると見込まれています。通信キャリアは、光ファイバーとタワーの設置基盤を活用してハイブリッドサービスを展開し、機密性の高いワークロードと弾力的なワークロードを分割しています。並行して、BellとeStruxtureが運営する主権クラウドが、厳格な管轄管理を必要とするマンデートを獲得しています。ワークロードのポータビリティとマルチクラウド最適化に対する需要が、ハイブリッドを純粋なパブリックまたはプライベート戦略に代わる事実上のデフォルトとして位置付けています。

プライベートクラウドは、防衛や王室企業における高セキュリティワークロードに対して引き続き支持を得ています。しかし、変化する規制環境とAIコンピューティングの集約度の高まりにより、これらのユーザーはフルオンプレミスの更新サイクルではなくハイブリッド拡張へと移行しつつあります。コンプライアンス、パフォーマンス、コストの相互作用はプロバイダーのロードマップを再形成しており、カナダのクラウドコンピューティング市場という言葉を取締役会レベルの議論の最前線に置き続けています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

サービスモデル別:インフラストラクチャの加速がAIワークロードを支援

SaaSは2025年に46.05%の収益を獲得しましたが、IaaSはモデルトレーニング向けのGPUクラスターと高スループットネットワーキングを求める企業が増える中、21.38%のCAGRで加速しています。高性能IaaSにおけるカナダのクラウドコンピューティング市場規模は、連邦助成金がコンピュート集約型研究を助成するにつれて、2031年までに倍増以上になると予測されています。PaaSはDevOpsパイプラインでの支持を得ていますが、AIワークロードが依然として直接的なインフラ管理を好むため、その成長ペースはIaaSに遅れています。サービスとしての機能(FaaS)の導入は、イベント駆動型マイクロサービスが5Gアプリケーションを動かすテレコムのエッジ展開で拡大しています。

ハイパースケーラーは垂直方向のAIアクセラレーターを統合し、テレコムはマネージドKubernetesとネットワーキングをバンドルして中堅市場の需要を獲得しています。こうした差別化は、サービスモデルの選択が包括的な決定ではなくワークロード固有のものになりつつあることを示しており、カナダのクラウドコンピューティング市場の異質性を強化しています。

組織規模別:政府支援を通じた中小企業の成長加速

大企業は61.85%の収益シェアを維持し、高度なハイブリッドスタックとマルチクラウドガバナンスフレームワークを活用しています。一方、中小企業はCDAPプログラムを通じた最大15,000米ドルの補助金と無利子ローンにより17.92%のCAGRで拡大しています。シンプル化されたポータル、従量課金制の料金体系、バンドルされたセキュリティサービスが導入の障壁を低下させています。プロバイダーはカナダのクラウドコンピューティング産業全体の言語的多様性を認識し、オンボーディングコンテンツをローカライズしています。

中小企業は当初、会計とEコマース向けにSaaSを利用しますが、習熟度の向上により分析やAIユースケース向けのIaaSおよびPaaSへの移行が進んでいます。このボトムアップ型の拡大は、カナダのクラウドコンピューティング市場における一握りの大企業契約への依存を緩和し、収益源を多様化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:ヘルスケアのトランスフォーメーションが最速成長を牽引

BFSIは2025年に23.65%の収益リードを維持し、低遅延トレーディングプラットフォームと厳格なコンプライアンス管理に依存しています。ヘルスケアおよびライフサイエンスは20.92%のCAGRで成長しており、オンタリオ州では93%の臨床医が採用する相互接続された電子健康記録(EHR)システムの恩恵を受けています。クラウド対応のデジタルツイン、16,000人の患者に対するリモートモニタリング、AI支援診断が安全でHIPAA準拠の環境への需要を押し上げています。このセグメントの際立った成長により、カナダのクラウドコンピューティング市場におけるヘルスケアのシェアは毎年上昇し続けています。

製造業はクラウドを活用したインダストリー4.0を推進し、政府のデジタル志向は安定したSaaS消費を生み出しています。テレコム事業者自身も5Gコアおよびエッジノードを支援するクラウドの大口購入者であり、カナダのクラウドコンピューティング市場内での好循環的な自己消費を示しています。

地理的分析

オンタリオ州は、銀行、保険会社、連邦機関の集中と、低遅延・高コンプライアンスのクラウドゾーンを必要とする成熟したプロバイダーエコシステムにより、カナダのクラウドコンピューティング市場の中核を担っています。トロントの金融街は、リアルタイム分析に適したハイブリッドアーキテクチャを推進し、マルチリージョン災害復旧戦略への支出を拡大させています。同州でのヘルスケアクラウドの普及は、リモートモニタリングプログラムが数万人の患者を管理したことで急増し、プライバシー法を遵守しながら臨床ワークロードをパブリッククラウドで安全に実行できることを証明しました。

アルバータ州の急速な19.18%のCAGRは、エネルギーの豊富さとAIインフラニーズを結びつける意図的な州政策を反映しています。同州の700億米ドルのワンダーバレーパークと18億ワットのペンビナ・カイネティコアの発電所は、炭化水素からデジタルエネルギー輸出への転換を示しています。アルバータ電力系統運営者(AESO)の段階的な接続計画は、グリッド計画が今やクラウド中心であることをさらに検証しています。eStruxtureなどの民間投資家がカルガリーの新規容量に7億5,000万米ドルを投じることを約束しており、カナダのクラウドコンピューティング市場におけるアルバータ州の長期的な役割への信頼を示しています。

ケベック州は水力発電とローカライゼーション義務を活用し、フランス語向けワークロードを獲得しています。フランス語デジタルコンテンツに対する州の補助金は、ローカルなデータ処理とサポートを必要とする特化したSaaSサブセグメントを生み出しています。ブリティッシュコロンビア州はアジア太平洋の低遅延回廊から恩恵を受けており、BellのAIファブリックネットワークが水力発電を活用してスケールで主権AIコンピュートを提供しています。小規模な州は農業技術や海洋物流でニッチな機会を追求し、徐々に全国的なカバレッジを高めています。こうした動態が相まって、地理的に多様な需要を維持し、カナダのクラウドコンピューティング市場の地域的な政策やエネルギーショックに対するレジリエンスを強化しています。

競争環境

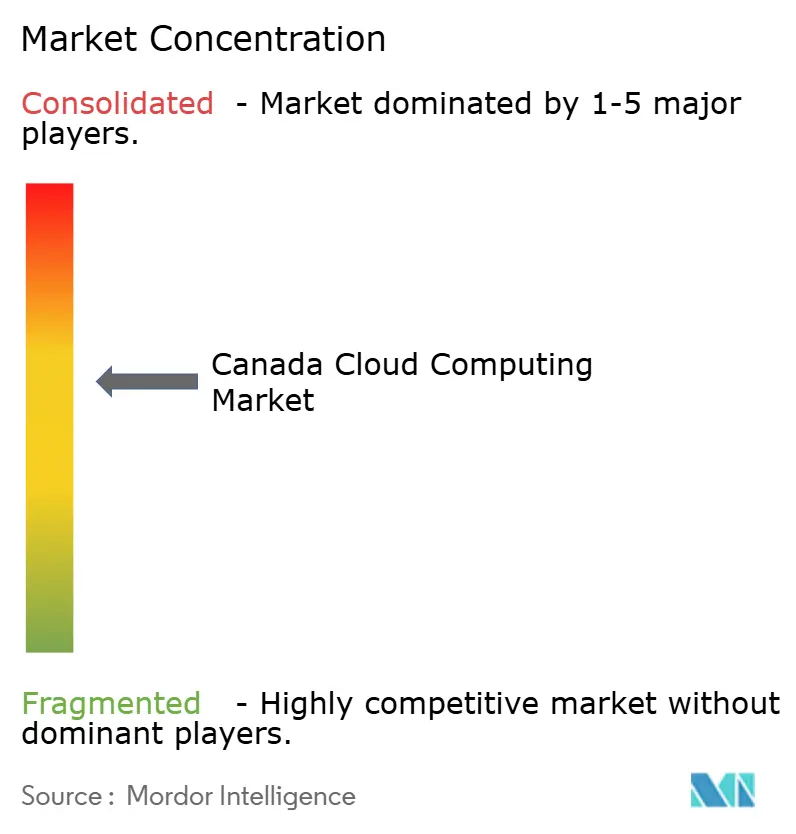

カナダのクラウドコンピューティング市場での競争は中程度であり、ハイパースケーラーであるAWS、Microsoft、Googleが主導し、それぞれ専用のコンプライアンス認証を持つ複数のカナダリージョンを運営しています。国内テレコムは光ファイバー、スペクトラム、コロケーション資産をクラウドプラットフォームに転換することで能力のギャップを縮めています。BellのAIファブリックへの5億米ドルの投資はブリティッシュコロンビア州の6拠点に500MWの主権GPU容量を配置しており、ハイパースケーラーのAI支配に対するこれまでで最も大胆な挑戦を示しています。TelとロジャーズはオープンRANとエッジクラウド戦略を追求し、コンピュートとコネクティビティをバンドルすることで5Gトラフィックを収益化しています。

ホワイトスペースの機会は産業固有のコンプライアンスを中心に展開しています。ヘルスケアクラウドはプライバシーの微妙さから依然として十分に対応されていないため、すぐに使えるHIPAA準拠プラットフォームを提供するニッチプロバイダーに参入余地があります。フランス語SaaSのローカライゼーションも同様に、文化的・法的要件を製品設計に組み込める地域ベンダーを差別化します。AIアクセラレーターとの統合はもう一つの競争の場となっており、MicrosoftとBMOのAzure OpenAIを使った引受業務に関する取り組みは、クラウドネイティブのAIサービスがいかに長期的な企業の定着性を強固にするかを示しています。

エッジコンピューティングの専門企業やサービスとしてのGPU(GPU-as-a-Service)スタートアップが競争圧力を高めており、完全なクラウド移行なしに分単位の課金でトレーニングサイクルを提供しています。エネルギー公益事業者も、特にネットゼロデータセンターを目指す地域でスマートグリッドサービスとオンプレミスクラウドアプライアンスを組み合わせることでこの分野に参入しています。その結果、カナダのクラウドコンピューティング市場での成功は、純粋な規模の経済よりも主権容量、規制対応力、垂直方向のAIソリューションの深さの組み合わせにかかっています。

カナダのクラウドコンピューティング産業リーダー

Amazon Web Services, Inc

Google LLC

Microsoft Corporation

IBM Corporation

Oracle Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Bell Canadaはブリティッシュコロンビア州にあるAIデータセンターを水力発電で動かす5億米ドルのプログラム「ベルAIファブリック(500MW)」を立ち上げました。

- 2025年3月:オタワは5年間で24億米ドル(うち3億米ドルは企業向けアクセスファンド)のカナダ主権AIコンピュート戦略を発表しました。

- 2025年3月:ペンビナとカイネティコアはアルバータ州のデータセンター電力に特化した1.8GWの天然ガス発電設備を建設するための合弁事業を設立しました。

- 2025年2月:BellとノキアはクラウドおよびオープンRANの全国展開を含む5Gアライアンスを拡大しました。

カナダのクラウドコンピューティング市場レポートの範囲

クラウドコンピューティングとは、インターネットを通じてサーバー、ストレージ、データベース、ネットワーキング、ソフトウェア、分析、インテリジェンスなどのコンピューティングサービスを提供し、より迅速なイノベーション、適応可能なリソース、スケールの経済性を実現するものです。顧客は通常、利用したクラウドサービスに対してのみ料金を支払うため、運営コストの削減、インフラのより効率的な運用、ビジネス要件の変化に応じたスケーリングが可能になります。

カナダのクラウドコンピューティング市場は、タイプ別(パブリッククラウド[IaaS、PaaS、SaaS]、プライベートクラウド、ハイブリッドクラウド)、組織規模別(中小企業および大企業)、エンドユーザー産業別(製造業、教育、小売、輸送・物流、ヘルスケア、BFSI、テレコム・IT、政府・公共セクター、その他のエンドユーザー産業[公益事業、メディア&エンターテインメントなど])にセグメント化されています。市場規模と予測は、全セグメントについて米ドルの金額ベースで提供されています。

| パブリッククラウド |

| プライベートクラウド |

| ハイブリッドクラウド |

| IaaS |

| PaaS |

| SaaS |

| FaaS/サーバーレス |

| 中小企業(SME) |

| 大企業 |

| BFSI |

| ヘルスケアおよびライフサイエンス |

| 製造業 |

| テレコムおよびIT |

| 政府および公共セクター |

| エネルギーおよび公益事業 |

| 教育 |

| メディアおよびエンターテインメント |

| その他 |

| オンタリオ州 |

| ケベック州 |

| ブリティッシュコロンビア州 |

| アルバータ州 |

| カナダのその他の地域 |

| クラウドタイプ別 | パブリッククラウド |

| プライベートクラウド | |

| ハイブリッドクラウド | |

| サービスモデル別 | IaaS |

| PaaS | |

| SaaS | |

| FaaS/サーバーレス | |

| 組織規模別 | 中小企業(SME) |

| 大企業 | |

| エンドユーザー産業別 | BFSI |

| ヘルスケアおよびライフサイエンス | |

| 製造業 | |

| テレコムおよびIT | |

| 政府および公共セクター | |

| エネルギーおよび公益事業 | |

| 教育 | |

| メディアおよびエンターテインメント | |

| その他 | |

| 州別 | オンタリオ州 |

| ケベック州 | |

| ブリティッシュコロンビア州 | |

| アルバータ州 | |

| カナダのその他の地域 |

レポートで回答されている主要な質問

カナダのクラウドコンピューティング市場の現在の価値はいくらですか?

市場は2026年に640億1,600万米ドルと評価されており、2031年までに1,407億5,000万米ドルに達すると見込まれています。

カナダで最も急成長しているクラウドタイプはどれですか?

ハイブリッドクラウドが19.94%のCAGRで成長をリードしており、企業がグローバルなスケーラビリティとデータ居住規制のバランスを取っています。

なぜアルバータ州はハイパースケールデータセンターを誘致しているのですか?

アルバータ州は豊富な低コストエネルギー、1,000億米ドルの州AIインフラ計画、そしてデータセンター負荷に合わせた系統接続プログラムを提供しています。

政府の政策は中小企業のクラウド導入にどのような影響を与えていますか?

カナダデジタル導入プログラムは移行コストを低下させる補助金とローンを提供しており、中小企業のクラウド支出において17.92%のCAGRを牽引しています。

最も高いクラウド成長率を示す産業垂直分野はどれですか?

ヘルスケアおよびライフサイエンスは、電子健康記録、リモートモニタリング、AI対応診断により20.92%のCAGRで拡大しています。

最終更新日: