プレミアムベーカリー製品市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

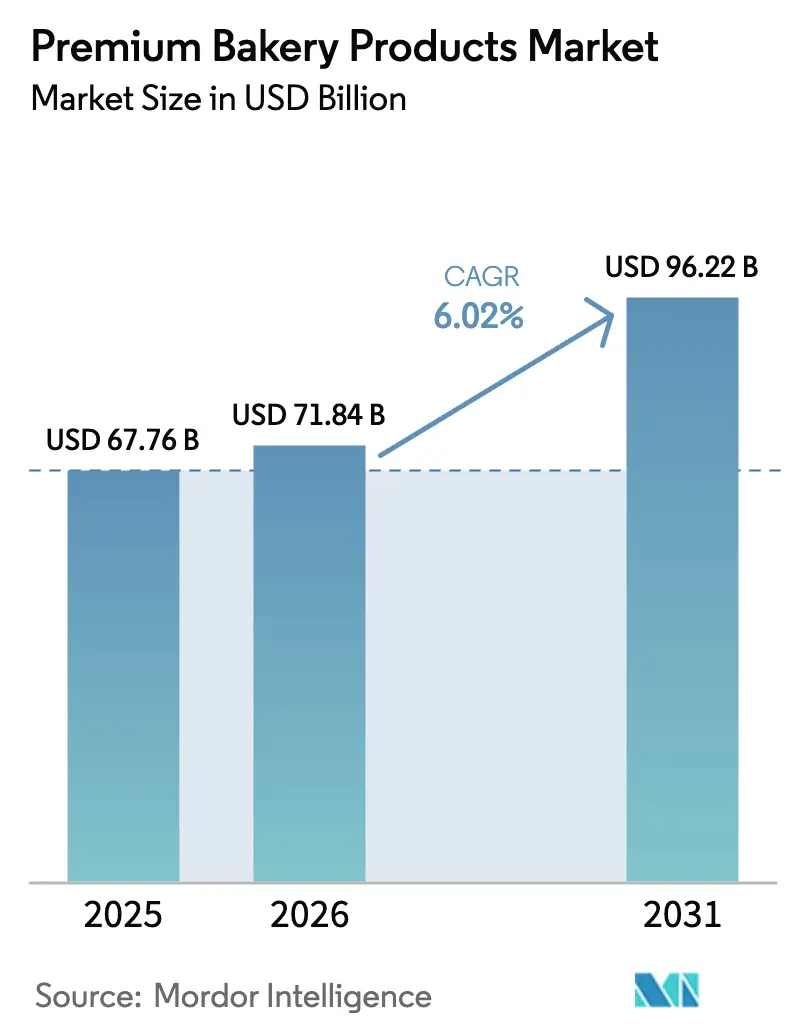

| 市場規模 (2026) | 71.84 十億米ドル |

| 市場規模 (2031) | 96.22 十億米ドル |

| 成長率 (2026 - 2031) | 6.02% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるプレミアムベーカリー製品市場分析

プレミアムベーカリー市場規模は、2025年の676億7,600万USDから2026年には717億8,400万USDへと成長し、2026年から2031年の6.02%のCAGRで2031年には962億2,200万USDに達すると予測されます。プレミアムベーカリー市場の拡大は、職人技を活かしたアルティザン製品、クリーンラベル原材料、および都市部の消費者に適した利便性製品に対する消費者需要から生じています。新興経済国における可処分所得の増加が市場成長に寄与しており、先進的な冷凍技術が小規模メーカーの流通ネットワーク拡大を促進しています。食品インフレにもかかわらず、消費者は健康上のメリットまたは本物らしさを提供するプレミアムベーカリー製品の購入を継続しています。加えて、サプライチェーンの混乱および原材料コストの変動が市場上の課題をもたらしています。しかし、多様な調達戦略とデータアナリティクスを実施する企業は業務効率を維持しています。また、パン類および冷凍セグメントは相当な成長機会を示しています。アルティザンおよびスペシャルティ製品を含むプレミアムパンは、本物の風味と天然原材料を求める健康志向の消費者を惹きつけています。この市場ニーズが、古代穀物および有機原材料を中心とした製品開発を促進しています。冷凍ベーカリーセグメントは、製品水準を維持しながらプレミアム製品の流通拡大を可能にする技術的進歩によって成長しています。

主要レポートの要点

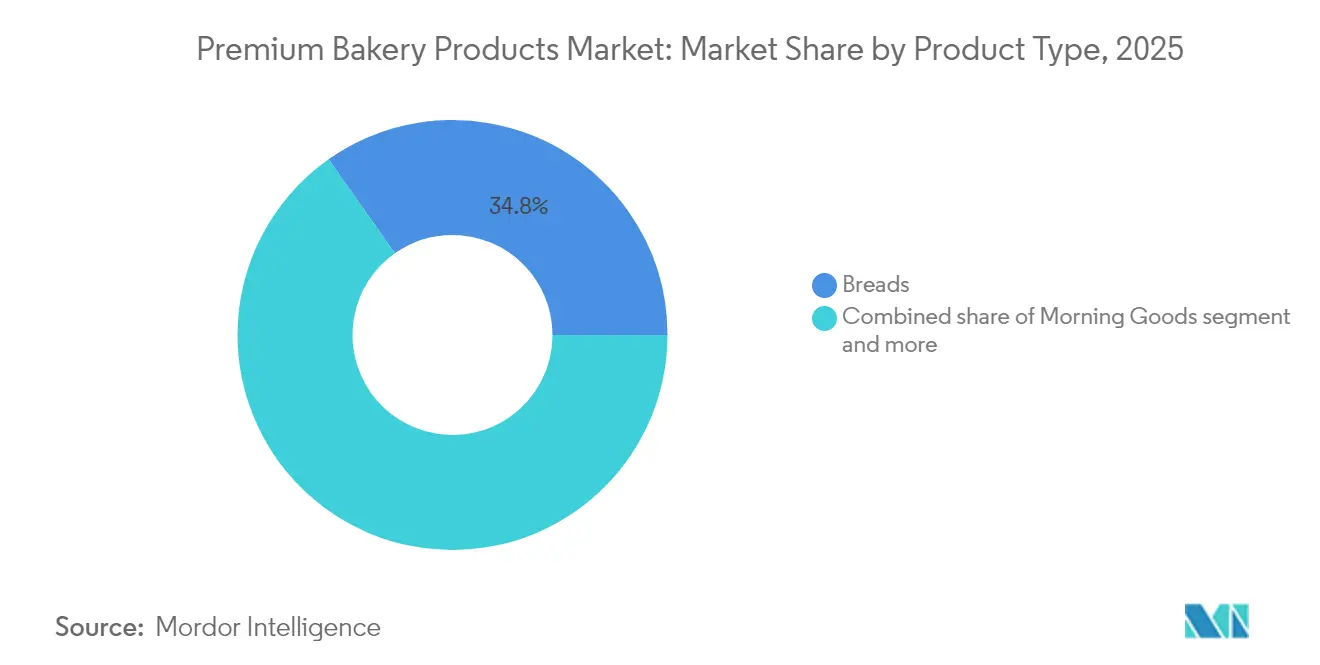

- 製品タイプ別では、パン類が2025年のプレミアムベーカリー市場において34.78%のシェアを獲得し、クッキーおよびビスケットは2031年にかけて6.33%のCAGRで拡大すると予測されます。

- 形態別では、フレッシュセグメントが2025年のプレミアムベーカリー市場規模において68.62%を占め、冷凍製品セグメントは2031年にかけて5.18%の成長が予測されます。

- カテゴリー別では、コンベンショナルセグメントが2025年に71.58%のシェアを維持し、グルテンフリーセグメントは2026年から2031年の間に7.58%のCAGRで拡大すると予測されます。

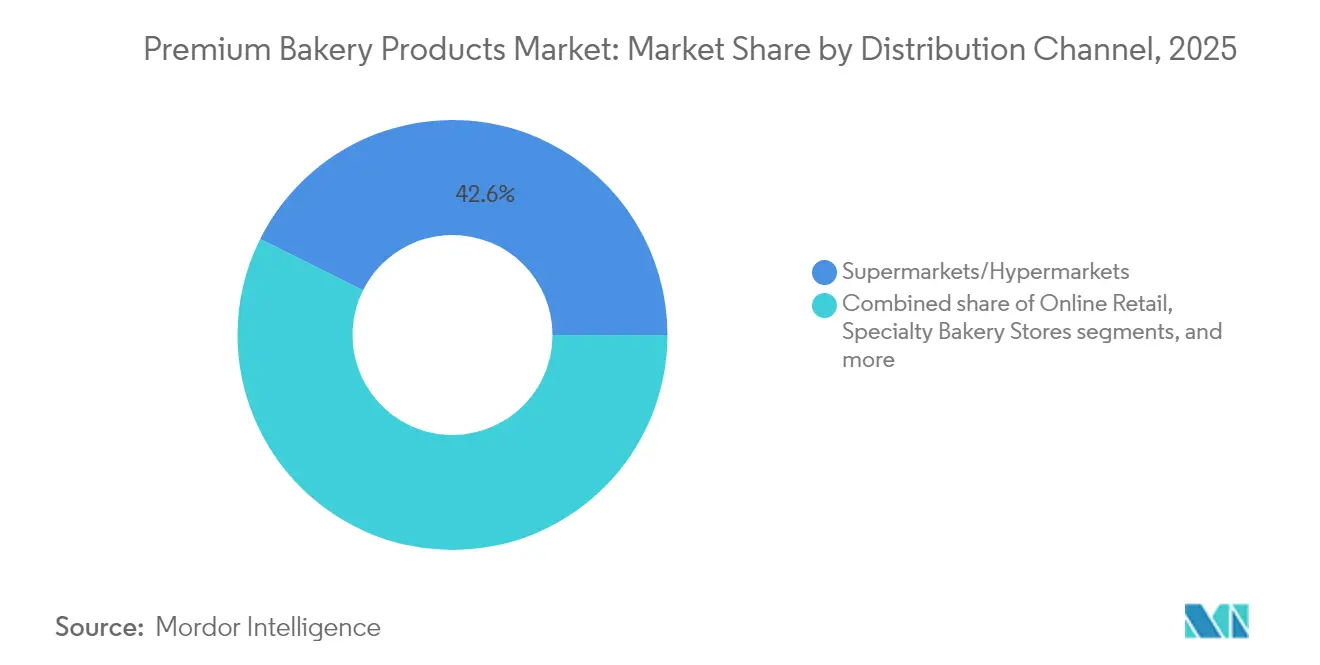

- 流通チャネル別では、スーパーマーケット/ハイパーマーケットが2025年に42.63%のプレミアムベーカリー市場シェアでトップとなり、オンライン小売は2031年にかけて7.42%のCAGRで拡大する見通しです。

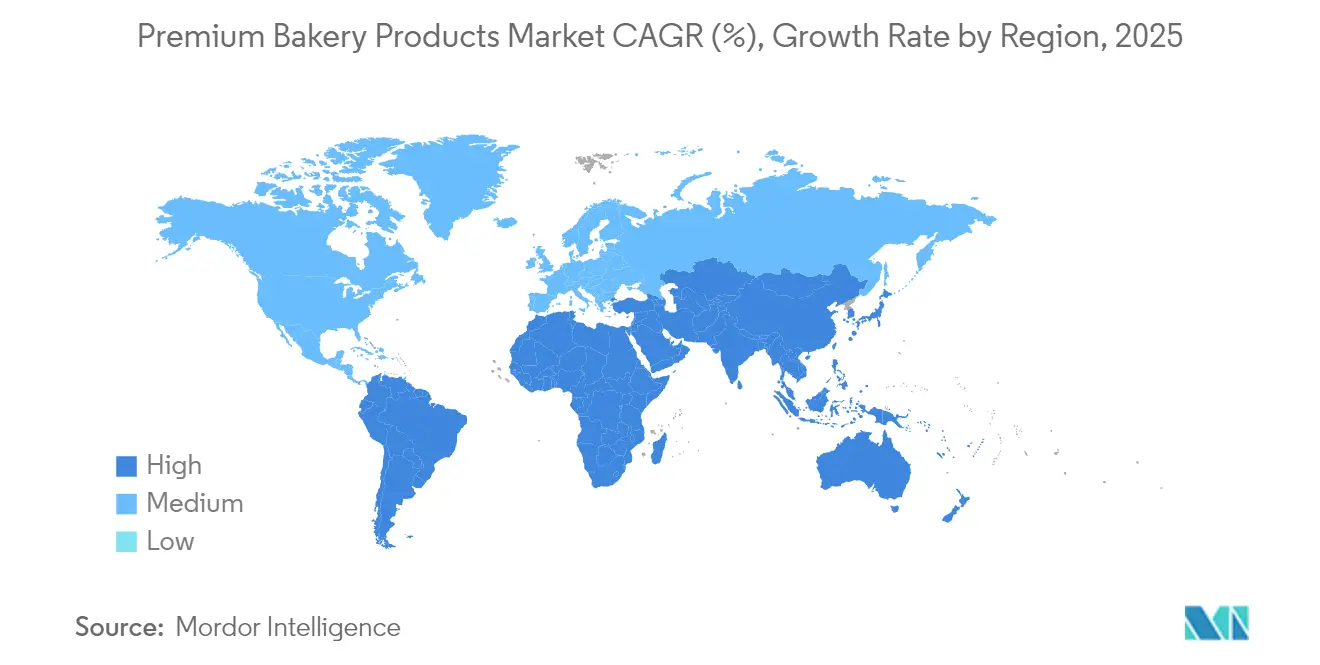

- 地域別では、欧州が2025年にプレミアムベーカリー市場シェアの30.12%を占め、アジア太平洋地域は2026年から2031年の期間にわたり最も高い6.51%のCAGRを記録すると予測されます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルプレミアムベーカリー製品市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 都市型ライフスタイルの高まりがプレミアムなオンザゴーベーカリー製品の需要を増加させる | +1.2% | グローバル、北米および欧州に集中 | 中期(2〜4年) |

| クリーンラベルおよびオーガニックベーカリー製品に対する需要の増大 | +1.8% | 北米および欧州が主要市場、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 先進的な冷凍技術がプレミアム製品の賞味期限を延長する | +0.9% | グローバル、特に新興市場が恩恵を受ける | 短期(2年以内) |

| アルティザンおよびグルメベーカリー製品に対する消費者の選好の高まり | +1.5% | 欧州および北米がコア市場、アジア太平洋地域の一部市場 | 中期(2〜4年) |

| フレーバーおよび原材料のイノベーション | +0.7% | グローバル、地域別のフレーバー選好あり | 短期(2年以内) |

| スペシャルティダイエット製品の拡大 | +1.1% | 北米および欧州が主要市場、アジア太平洋地域で成長中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

都市型ライフスタイルの高まりがプレミアムなオンザゴーベーカリー製品の需要を増加させる

都市化は人々の食料消費様式を変えており、都市生活者は多忙なライフスタイルに合った利便性の高い高品質な食品を求めるようになっています。この変化により、プレミアムなグラブアンドゴー製品への需要が高まり、従来は基本的な食品カテゴリーであったものが高級化の機会へと変貌しています。労働統計局によると、米国の世帯は2023年にベーカリー製品に平均574USDを支出しました[1]出典:労働統計局、2023年の消費者支出、

bls.gov 。スナックフードおよびホールセールベーカリーレポートによると、センターストアのパン類は2024年に米国で売上高第2位のベーカリーカテゴリーとなり、販売数量は33億ユニットでした[2]出典:スナックフードおよびホールセールベーカリー、2024年業界の現状:ベーカー業界は引き続き回復力と創造性を発揮、

snackandbakery.com 。携帯性を提供しながら鮮度を維持する個別包装されたプレミアム製品が大幅な市場シェアを獲得しています。このトレンドは先進市場のみならず、可処分所得の増加と西洋的影響が同様の消費者嗜好を促進する新興経済国においても見られます。ペストリーやモーニンググッズなどの朝食アイテムは、携帯可能なフォーマットに洗練されたフレーバーと天然原材料を取り入れることでこのトレンドに適応し、従来の朝食機会を超えた消費を拡大しています。

クリーンラベルおよびオーガニックベーカリー製品に対する需要の増大

クリーンラベル要件は、消費者が製品成分をより精査し製造プロセスの透明性を求めるようになるにつれ、原材料の調達および配合戦略を変革しています。CBI外務省によると、クリーンラベル製品は欧州の食品・飲料業界を席巻すると予測されており、2025年から2026年にかけてポートフォリオの70%以上を占め、2021年の52%から増加する見込みです。さらに、欧州のメーカーの99%がクリーンラベル製品を事業戦略に不可欠と考えており、2025年時点で87%がすでに市場に投入しています[3]出典:CBI外務省、「欧州の天然食品添加物市場に機会または脅威をもたらすトレンドとは何か?」、cbi.eu 。この成長により、プレミアムベーカーは高い原材料コストを相殺する価格プレミアムを維持しながら、安定した有機原材料を確保できるようになっています。クリーンラベルの動きは有機認証にとどまらず、従来の化学防腐剤に代わるカルチャードウィートや植物エキスなどの革新を含む天然保存方法にまで拡大しています。クリーンラベル製品に高い価格を支払う消費者の意欲は、透明なサプライチェーンと天然配合に投資するブランドに競争上の優位性をもたらしています。このトレンドは特に、健康と環境への配慮を優先するミレニアル世代およびZ世代の消費者に訴求しており、これらの人口層が主要な購買意思決定者となるにつれて市場拡大を後押ししています。

先進的な冷凍技術がプレミアム製品の賞味期限を延長する

保存および冷凍システムにおける技術的進歩は、生産者が製品品質を維持しながら流通ネットワークを拡大することを可能にし、プレミアムベーカリー市場を変革しています。2024年にドイツ包装賞を受賞したMULTIVACのCooling@Packingシステムの導入は、この進化を示しています。このシステムは包装プロセス中に製品の温度を95℃から30℃に低下させ、汚染リスクを最小化し賞味期限を延長します[4]出典:MULTIVACグループ、MULTIVACがCooling@Packingでドイツ包装賞を受賞、

multivac.com 。さらに、クライオジェニックおよび超低温冷凍を含む現代的な冷凍方法は、氷結晶の形成を制限することで、アルティザンパン、ペストリー、ケーキなどのプレミアム製品のテクスチャー、フレーバー、および構造的完全性を保持します。これらの技術的改善により、プレミアムベーカリーブランドはアルティザンとしての品質を維持しながら、冷凍済みまたはベイクオフ製品を遠隔市場に流通させることが可能になっています。この進歩は特に小規模生産者にとって有益であり、より広い地理的市場へのアクセスを提供し、製品廃棄を削減し、消費者が最適な品質のベーカリー製品を受け取ることを確実にします。先進的な保存方法とプレミアム製品のポジショニングの統合により、アルティザンおよび高品質ベーカリーブランドの拡大機会が創出され、伝統的な職人技の水準を維持しながら生産を増大させることが可能になっています。

アルティザンおよびグルメベーカリー製品に対する消費者の選好の高まり

アルティザン製品は、伝統的な職人技、本物の製造方法、および質の高い原材料を組み合わせ、標準的なプレミアム提供を超えた意義ある食体験を創出します。ソーシャルメディアプラットフォームはこれらの視覚的に魅力的な製品の露出を高め、プレミアムブランドの顧客獲得コストを削減するオーガニックマーケティングを生み出しています。小売ベーカリー企業は現在、手作りの品質と効率的な流通方法を組み合わせたアルティザンスタイルの包装製品を提供しています。これらの製品は、プレミアム原材料と伝統的な製造方法を特徴とする本物の、インダルジェント(贅沢感のある)なレディトゥイート焼き菓子に対する消費者需要の高まりに応えるものです。企業はスーパーマーケットにおけるプレミアム製品ラインを拡大し、フレッシュベイクドの特性を持つ利便性の高いフォーマットを提供することで、アルティザンとしての品質を維持しながらより幅広い消費者層にリーチしています。また、Quality Bakery Products(QBP)は2025年5月の新たな小売製品によりこのトレンドを体現しており、厳選されたフルーツとナッツを使用したアルティザンフルーツケーキや、消費者の利便性を重視した小売用パイシェルを含む製品を投入しています。これらの発売は、包装ベーカリー市場におけるプレミアムかつアルティザンスタイルの製品の拡大というQBPの戦略と一致しています。パンデミック中に人気が高まったサワードウの継続的な人気は、アルティザン製品を従来品と差別化する伝統的な発酵と複雑なフレーバーへの消費者の継続的な関心を示しています。グルメセグメントは古代穀物や機能性成分を取り入れた原材料のイノベーションから恩恵を受けており、健康上のメリットを提供しながらプレミアム価格設定を正当化しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い価格帯および購入可能性の問題 | -1.4% | グローバル、特に新興市場で顕著 | 中期(2〜4年) |

| 原材料価格の変動 | -1.1% | グローバル、地域によって影響が異なる | 短期(2年以内) |

| 新興市場における規模拡大を制限する断片化したアルティザンチャネル | -0.8% | 主にアジア太平洋地域およびラテンアメリカ | 長期(4年以上) |

| 砂糖および炭水化物摂取に関する懸念の高まり | -0.9% | 主に北米および欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い価格帯および購入可能性の問題

プレミアムポジショニングは本質的なアクセシビリティの障壁を生み出しており、特に経済的不確実性が家計予算を圧迫し消費者に品質よりも価値を優先させる状況において、市場浸透を制限しています。経済的に厳しい状況にある世帯がバリューオファリングに傾く一方で富裕層がプレミアム製品を選好するという消費支出パターンの二極化は、市場全体の拡大可能性を制約しています。有機小麦の価格は従来品を大幅に上回り、有機製品への消費者関心にもかかわらず価格感応度がベーカリーの採用決定に影響しています。この価格圧力は、プレミアムベーカリー製品が伝統的な代替品や大幅に低い価格帯のローカルアルティザン製品と競合する新興市場で特に顕著です。この課題は、原材料コストが消費者の購買力より速く上昇するインフレ期に特に深刻となり、ブランドはマージン圧縮と市場シェアの侵食のどちらかを選択せざるを得なくなります。戦略的な対応としては、バリューエンジニアリング、分量の最適化、および価格に敏感な消費者へのアクセシブルなエントリーポイントを提供しながらプレミアムポジショニングを維持するティアード製品ポートフォリオが含まれます。

原材料価格の変動

コモディティの変動性はプレミアムベーカリーのバリューチェーン全体において予測可能な価格戦略と長期計画能力を損なう業務上の複雑性とマージン圧迫をもたらします。例えば、米国農務省によると、2022年から2023年にかけてベーキング原材料コストが22%急騰し、鳥インフルエンザの発生により卵が60%上昇し、小麦粉とバターの価格がそれぞれ約20%上昇しました。地政学的緊張と気象障害により引き起こされる小麦価格の変動は、代替供給オプションが限られるスペシャルティ小麦粉品種に依存するプレミアムベーカーに特に影響を及ぼします。プレミアムベーカーは変動の影響を軽減するためにジャストインケース在庫戦略と多様化した調達アプローチをますます採用していますが、これらの措置は運転資本要件と業務上の複雑性を増加させます。原材料価格の変動は、プレミアムポジショニングを維持するために不可欠な製品配合とブランドの一貫性に不確実性をもたらします。ヨーロッパスタイルのカルチャードバター、有機小麦粉、または放し飼い卵などのユニークまたは高品質原材料を強調するプレミアムベーカリーブランドは、マスマーケット生産者と比較して代替の選択肢が限られています。これにより、価格変動への適応における柔軟性が制限され、小売価格の引き上げまたはマージン損失の吸収のいずれかへの圧力がかかり、両者とも価格に敏感でありながら品質志向の消費者セグメントにおける競争上の優位性を脅かします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:パン類がリードし、スナッキングがイノベーションを牽引

パン類は2025年に34.78%のシェアで市場をリードしており、これはグローバルな食生活における基盤的役割と、アルティザンポジショニングおよびクリーンラベル配合を通じた伝統的な主食のプレミアム化の成功を反映しています。このセグメントはサワードウの人気と、プレミアム価格を実現しながら健康上のメリットを提供する古代穀物のイノベーションから恩恵を受けています。クッキーおよびビスケットは2031年にかけて6.33%のCAGRで最も急成長するカテゴリーとして台頭しており、都市型ライフスタイルのトレンドと一致するスナッキング機会と携帯可能なフォーマットの選好に牽引されています。

モーニンググッズは利便性のトレンドとプレミアムな朝食ポジショニングを活用し、ケーキおよびペストリーはお祝い市場の需要と個別ポーション製品のイノベーションから恩恵を受けています。「その他」カテゴリーは、従来のカテゴリーの境界を曖昧にするプロテイン強化製品や機能性ベーカリーアイテムなどの新興フォーマットを包含しています。全製品タイプにわたるより健康的な配合は、フィットネス志向の人口層においてハイプロテインおよびローカーボバリアントが支持を集めるなど、消費者の健康意識を反映しています。フレーバーおよび原材料のイノベーションは既存カテゴリー内での製品差別化を可能にし、プレミアムポジショニングとマージン拡大の機会を創出しています。

形態別:フレッシュの優位性が冷凍イノベーションの挑戦を受ける

フレッシュ製品は2025年に68.62%の市場シェアを占め、プレミアムポジショニングと衝動買いを促進する品質とアルティザンらしさへの消費者の認識から恩恵を受けています。フレッシュセグメントは特に、冷凍代替品が再現できない視覚的魅力と香りによる感覚的マーケティング優位性を創出するペリメーターベーカリー環境で繁栄しています。しかし、冷凍製品は2031年にかけて5.18%のCAGRで前進しており、品質を保持しながら流通リーチの拡大と廃棄削減を可能にする技術的イノベーションによって支えられています。

先進的な冷凍技術と改善された包装ソリューションは、冷凍プレミアムポジショニングを制限してきた従来の品質上の懸念に対処し、地理的拡大を求めるアルティザンブランドに新たな市場機会をもたらしています。冷凍セグメントは、コールドチェーンインフラがプレミアム製品へのアクセスを可能にする新興市場における利便性トレンドと延長された賞味期限要件から恩恵を受けています。小売環境で仕上げるパーベイクドの冷凍製品などのハイブリッドアプローチは、フレッシュプレゼンテーションと組み合わせて利便性のメリットを提供し、両セグメントの優位性を取り込んでいます。形態のセグメント化は純粋な消費者の選好よりもサプライチェーン戦略をますます反映しており、成功するブランドは市場リーチと業務効率を最大化するために両フォーマット全体で最適化しています。

流通チャネル別:デジタルディスラプションの中で進化する伝統的小売

スーパーマーケット/ハイパーマーケットは2025年に42.63%の支配的な市場シェアを維持しています。これらの大型フォーマット小売業者はスケールの優位性と、魅力的なフレッシュ製品の展示を創出し大きな衝動買いの機会を生み出すペリメーターベーカリー部門への多額の投資を活用しています。店内ベーカリー運営は利便性と鮮度の認識を効果的に組み合わせていますが、日常の業務においてプライベートラベルの競争と業務上の複雑性からの課題に直面し続けています。オンライン小売は相当な勢いを示しており、2031年にかけて7.42%のCAGRで成長し、最も急速に拡大する流通チャネルとしての地位を確立しています。この顕著な成長は主として、従来の小売マークアップを迂回するダイレクトトゥコンシューマーのアルティザンブランドとサブスクリプションベースのモデルによって牽引されています。

スペシャルティベーカリーストアは、プレミアム価格設定と顧客維持を効果的に支援する厳選された製品セレクションと魅力的な小売環境を通じて強い市場ポジションを維持しています。コンビニエンスストアおよびグロサリーアウトレットは戦略的に設計されたグラブアンドゴーフォーマットで即時消費ニーズに一貫して対応しています。ホレカおよびフードサービスセグメントは体験型ダイニングトレンドとプレミアムレストランの提供を成功裏に活用しながら、人件費増加と業務上の要件からの課題に対処しています。拡大するeコマースチャネルはアルティザンブランドが包括的な顧客エンゲージメント戦略を通じてプレミアムポジショニングを確立することを可能にしていますが、フルフィルメントコストと配送の制限により流通リーチと製品セレクションは制約されています。

カテゴリー別:コンベンショナルの安定性とスペシャルティの成長

コンベンショナル製品は2025年に71.58%の市場シェアを維持しており、市場における伝統的な配合の継続的な優位性を示しています。この市場ポジションは、流通チャネル全体での競争力のある価格設定を可能にする広範な消費者の親しみと確立されたサプライチェーンに起因しています。グルテンフリー製品はセリアック病への意識の高まりとグローバル市場における健康志向の消費者の選好に牽引され、2031年にかけて7.58%のCAGRで最も急成長するカテゴリーとして台頭しています。

スペシャルティダイエットセグメントの成長は多様な食事制限とライフスタイルの選択を反映しており、地域にわたってプレミアム製品の明確な市場機会を創出しています。小麦およびグルテン過敏症を持つ消費者はグルテンフリーおよびオーガニック製品の両方に高い価格を支払う意欲を示しており、小売チャネルにおけるクロスカテゴリーの販売機会の可能性を示しています。クリーンラベル配合は食事制限なしに健康上の懸念に対処することでコンベンショナルカテゴリーとスペシャルティカテゴリーの橋渡しをし、より幅広い消費者セグメントに訴求しています。市場のセグメント化は健康意識の高まりと、製品品質と味の水準を維持しながら多様な食事要件に適応するプレミアムベーカリーセクターを反映しています。

地域分析

欧州は2025年に30.12%の市場シェアを占めており、確立されたアルティザンの伝統とプレミアムベーカリー製品への成熟した消費者嗜好によって牽引されています。当地域の堅固な規制の枠組みはクリーンラベルおよびオーガニック認証を支援し、プレミアムブランドに大きな競争上の優位性を提供しています。欧州は伝統的なベーキングの専門知識、オーガニックおよびクリーンラベル製品への消費者需要、および厳格な品質基準により市場リーダーシップを維持しています。当地域のサワードウパン、スペシャルティグレイン、および植物ベース製品への注力は引き続き消費者を惹きつけています。

アジア太平洋地域は2031年にかけて6.51%のCAGRで最も高い成長率を示しており、可処分所得の増加と西洋的ライフスタイルの広範な採用によって支えられています。当地域の若い都市人口はプレミアム食品とクリーンラベルや機能性ベーカリーアイテムなどの健康志向の選択への関心が高まっています。中国およびインドにおけるデジタルプラットフォームとフードデリバリーサービスの利用拡大がプレミアムベーカリーアイテムへのアクセスを向上させています。アジア太平洋地域におけるeコマースの拡大により、プレミアムブランドは消費者に直接リーチし、従来の小売マークアップを迂回し、ストーリーテリングとパーソナライズされた提供を通じて顧客関係を構築することが可能になっています。これらの市場に参入する国際ブランドは、断片化した市場において規制上の要件と地域の嗜好に効果的に対応するためにローカルプレーヤーとの戦略的パートナーシップを形成することが多いです。

北米は健康志向の消費者嗜好と、より健康的な配合とアルティザンポジショニングを通じた従来のベーカリーカテゴリーにおけるプレミアムポジショニングによって一貫した成長を維持しています。当地域の発達した流通ネットワークとeコマースインフラは、スケールを達成するためのダイレクトトゥコンシューマーのプレミアムブランドの拡大を支援しています。南米および中東アフリカは都市化の進展と所得の増加により成長の可能性を秘めていますが、市場での成功にはローカルの嗜好と価格配慮に合わせた製品が求められます。

競合環境

プレミアムベーカリー市場は中程度の断片化を示しており、アルティザンベーカリーと多国籍企業が差別化された市場ポジショニングと流通チャネルを通じて競争しています。この断片化は、特化したプレミアムブランドへの参入障壁が相対的に低い市場の多様な消費者嗜好を反映していますが、流通と原材料調達におけるスケールの優位性は、コモディティ価格変動期には大規模プレーヤーに有利に働きます。市場における主要企業にはGrupo Bimbo SAB de CV、Mondelez International Inc.、およびBritannia Industries Ltd.が含まれます。

戦略的パターンは垂直統合とダイレクトトゥコンシューマー能力を重視しており、成功する企業はプレミアム価格設定を支える直接的な顧客関係を構築しながら従来の小売マークアップを迂回する専有の流通ネットワークとeコマースプラットフォームに投資しています。アルティザンブランドは伝統的なレシピ、地元産原材料、およびクリーンラベル製品を通じて市場でのプレゼンスを確立しており、特に若年層の健康志向の消費者に訴求しています。これらの企業はソーシャルメディアのプレゼンスとインフルエンサーとのコラボレーションを通じて顧客ロイヤルティを構築しています。これに対応して、大企業はプレミアムベーカリースタートアップを買収し、革新的な原材料の研究開発に投資し、グルテンフリー、植物ベース、および砂糖削減オプションを含む製品ポートフォリオを拡大しています。

データアナリティクスにより企業は地域の嗜好、食事要件、および消費機会に基づいてオファリングをカスタマイズし、市場ターゲティングを改善することが可能になっています。企業はまた、コブランディング戦略を実施し限定版製品をリリースして市場の関心を維持し、競争環境において差別化を図っています。

プレミアムベーカリー製品業界リーダー

Grupo Bimbo SAB de CV

Mondelez International Inc.

Britannia Industries Ltd.

Associated British Foods plc (Allied Bakeries & ABF Brands)

Finsbury Food Group plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Rich Products(Rich's)はChristie Cookie Co.セレブレーションクッキーを発売しました。このクッキーはバター、バニラ、バースデーケーキフレーバーを使用したプレミアムシュガークッキーベースを組み合わせたものです。スプリンクル、ホワイトチョコレート、マシュマロを使用し、お祝いの場面に適したフレッシュベイクド製品を提供するものでした。

- 2024年12月:ARYZTAはドイツの施設に新たな大規模ストーンオーブンラインを建設しました。この拡張は小売およびフードサービス市場における本物の石窯焼きアルティザンパンへの需要増加に対応するものでした。この投資によりARYZTAのプレミアムベーカリー生産能力が向上し、グローバル流通向けの高品質な伝統的焼き菓子の製造戦略が強化されました。

- 2024年5月:Bridorは北米事業を拡大するためにニュージャージー州にパンおよびペストリーの製造施設を設立しました。この施設はヨーロッパスタイルの焼き菓子への需要増加に対応し、産業規模での伝統的方法を用いたアルティザン製品の生産能力を向上させるものでした。この投資により米国市場におけるBridorのプレゼンスがローカル製造能力を通じて強化されました。

- 2024年3月:InVivoのEpisensはGOURMANCEを設立しました。これは国内外のフードサービスおよびベーカリー専門家向けのフランスのベーカリーブランドです。このブランドはプレミアムなレディトゥユーズのベーカリー製品への需要増加に応えるため、パン類、ヴィエノワズリー、ペストリー、および料理補助品を提供しました。GOURMANCEは長時間発酵プロセスを含む伝統的な製造方法を実施し、地元の小麦、放し飼い卵、バターなどのフランス産原材料を使用しました。

グローバルプレミアムベーカリー製品市場レポートの適用範囲

ベーカリー製品は多種多様な種類があり、穀物から作られた小麦粉または穀物粉を原料としています。プレミアムベーカリー製品の品質は平均を上回りますが、一般的により高価です。グローバルプレミアムベーカリー製品市場は、製品タイプ、流通チャネル、および地域に基づいてセグメント化されています。製品タイプに基づき、市場はパン類、クッキーおよびビスケット、モーニンググッズ、ケーキおよびペストリー、その他にセグメント化されています。流通チャネルに基づき、市場はハイパーマーケット/スーパーマーケット、スペシャルティストア、オンライン小売ストア、およびその他の流通チャネルにセグメント化されています。本調査はまた、北米、欧州、アジア太平洋、南米、中東およびアフリカなどの主要地域のグローバルレベルの分析をカバーしています。各セグメントの市場規模および予測は金額ベース(百万USD)で実施されています。

| パン類 |

| クッキーおよびビスケット |

| モーニンググッズ |

| ケーキおよびペストリー |

| その他 |

| フレッシュ |

| 冷凍 |

| コンベンショナル |

| グルテンフリー |

| ホレカ/フードサービス | |

| 小売/家庭用 | スーパーマーケット/ハイパーマーケット |

| スペシャルティベーカリーストア | |

| コンビニエンスストア/グロサリーストア | |

| オンライン小売ストア | |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| スペイン | |

| オランダ | |

| イタリア | |

| スウェーデン | |

| ポーランド | |

| ベルギー | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| インドネシア | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| コロンビア | |

| ペルー | |

| 南米その他 | |

| 中東およびアフリカ | アラブ首長国連邦 |

| 南アフリカ | |

| ナイジェリア | |

| サウジアラビア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東およびアフリカその他 |

| 製品タイプ別 | パン類 | |

| クッキーおよびビスケット | ||

| モーニンググッズ | ||

| ケーキおよびペストリー | ||

| その他 | ||

| 形態別 | フレッシュ | |

| 冷凍 | ||

| カテゴリー別 | コンベンショナル | |

| グルテンフリー | ||

| 流通チャネル別 | ホレカ/フードサービス | |

| 小売/家庭用 | スーパーマーケット/ハイパーマーケット | |

| スペシャルティベーカリーストア | ||

| コンビニエンスストア/グロサリーストア | ||

| オンライン小売ストア | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| スペイン | ||

| オランダ | ||

| イタリア | ||

| スウェーデン | ||

| ポーランド | ||

| ベルギー | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| インドネシア | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| コロンビア | ||

| ペルー | ||

| 南米その他 | ||

| 中東およびアフリカ | アラブ首長国連邦 | |

| 南アフリカ | ||

| ナイジェリア | ||

| サウジアラビア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東およびアフリカその他 | ||

レポートで回答される主要な質問

プレミアムベーカリー市場の現在の規模はどのくらいですか?

プレミアムベーカリー市場は2026年に717億8,400万USDと評価されており、2031年までに962億2,200万USDに達すると予測されています。

現在、最大のプレミアムベーカリー市場シェアを持つ地域はどこですか?

欧州は2025年に30.12%のプレミアムベーカリー市場シェアでトップを占めており、根付いたアルティザンの伝統によって牽引されています。

最も急速に拡大している製品セグメントはどれですか?

クッキーおよびビスケットはスナッキング機会の増加により2031年にかけて最高の6.33%のCAGRを示しています。

オンラインチャネルはどのくらいの速さで成長していますか?

オンライン小売売上高はダイレクトトゥコンシューマーモデルの拡大に伴い、2026年から2031年の間に7.42%のCAGRで成長すると予測されています。

最終更新日: