冷凍デザート市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 104.13 十億米ドル |

| 市場規模 (2031) | 127.18 十億米ドル |

| 成長率 (2026 - 2031) | 4.08% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

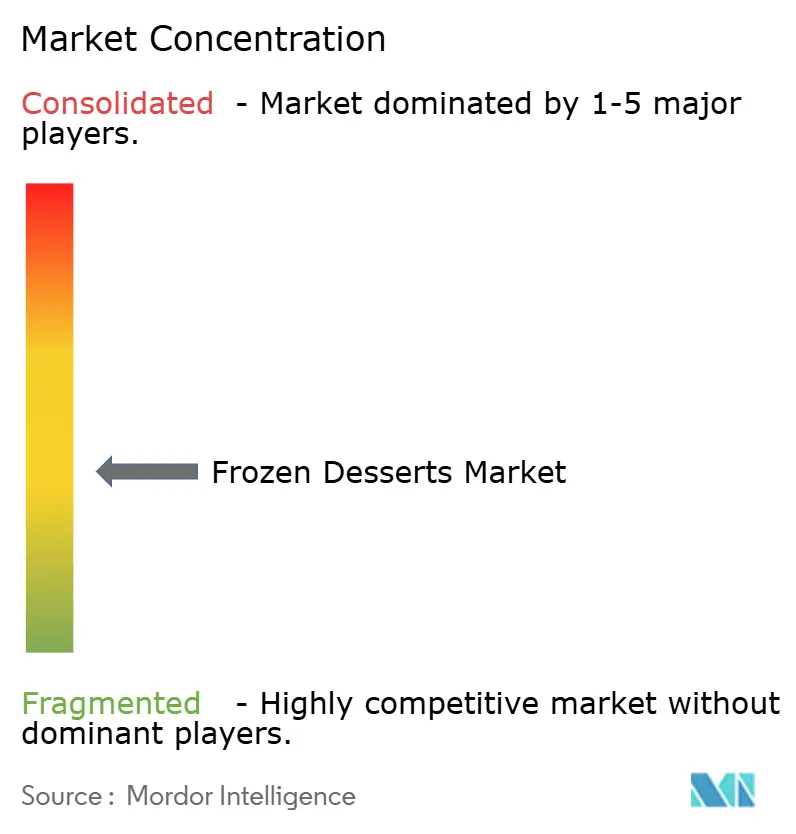

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる冷凍デザート市場分析

冷凍デザート市場規模は2025年に1,000億3,000万米ドルと評価され、2026年の1,041億3,000万米ドルから2031年には1,271億8,000万米ドルに達すると推定されており、予測期間中のCAGRは4.08%です。この成長軌跡は、消費者嗜好の変化とサプライチェーンの複雑化に直面しながらも、業界の強靭性を反映しています。市場は、健康志向の処方へと転換しながらも嗜好性を維持するという二軌道戦略を採用し、ウェルネス志向と従来型の消費者セグメントの双方を取り込む、顕著な適応力を示しています。消費者は、低糖質・高タンパク質、そしてしばしば非乳製品またはプラントベースのトリートを含む、より健康的な選択肢を求めることで冷凍デザート市場を牽引しています。同時に、体験を高める革新的なプレミアムフレーバーやテクスチャーにも引き付けられています。利便性も重要な役割を果たしており、すぐに食べられるシングルサーブ商品や、スーパーマーケット、Eコマースプラットフォーム、専門店での入手しやすさの拡大が、これらの製品のアクセシビリティを高めています。さらに、エコフレンドリーな包装、クリーンラベル、プラントベース製品へのシフトなど、サステナビリティと倫理的なトレンドが製品開発と消費者の嗜好に大きな影響を与えています。

主要レポートのポイント

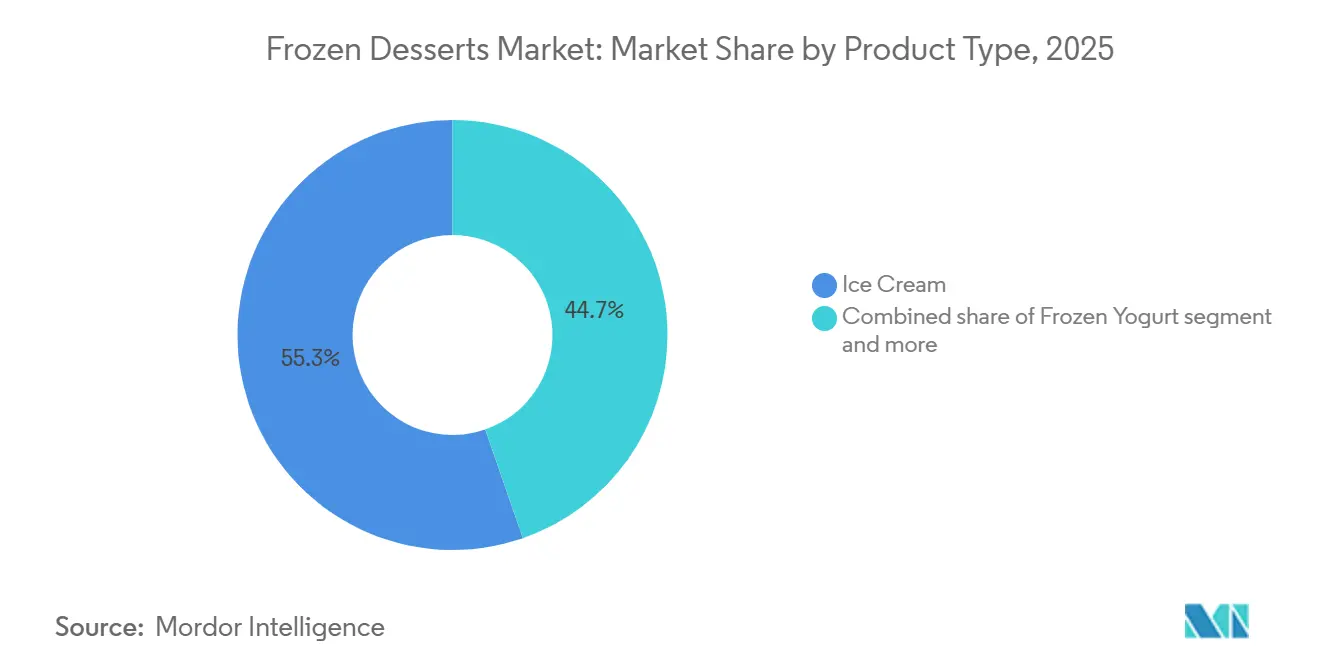

- 製品タイプ別では、アイスクリームが2025年に55.31%の収益シェアでトップとなり、フローズンヨーグルトは2031年にかけて最高のCAGR 5.11%を記録すると予測されています。

- カテゴリー別では、従来型製品が2025年に冷凍デザート市場シェアの80.18%を占め、オーガニック製品は2031年にかけてCAGR 5.56%で拡大すると予測されています。

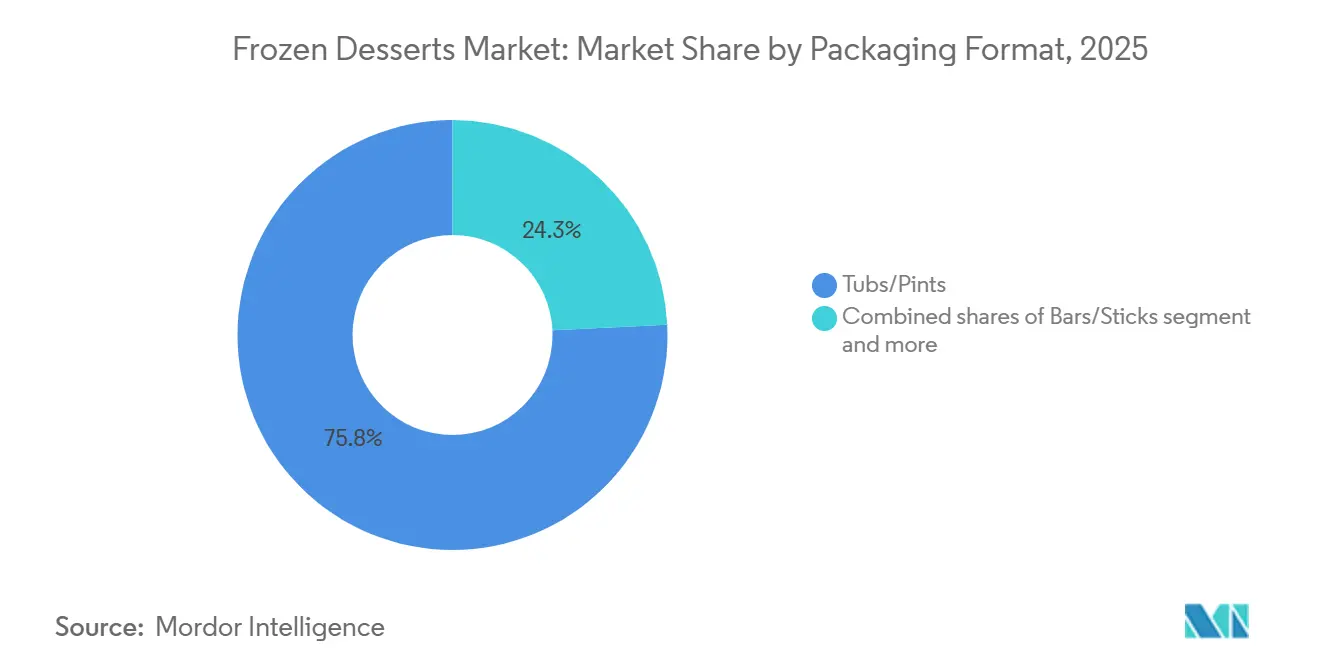

- 包装形態別では、タブおよびパイントが2025年に冷凍デザート市場規模の75.75%を占め、バーおよびスティックは2031年にかけてCAGR 4.89%で成長しています。

- 流通チャネル別では、小売が2025年に83.18%の売上を支配し、フードサービス・HoReCaは2026年から2031年にかけてCAGR 5.01%で最も速く成長する見込みです。

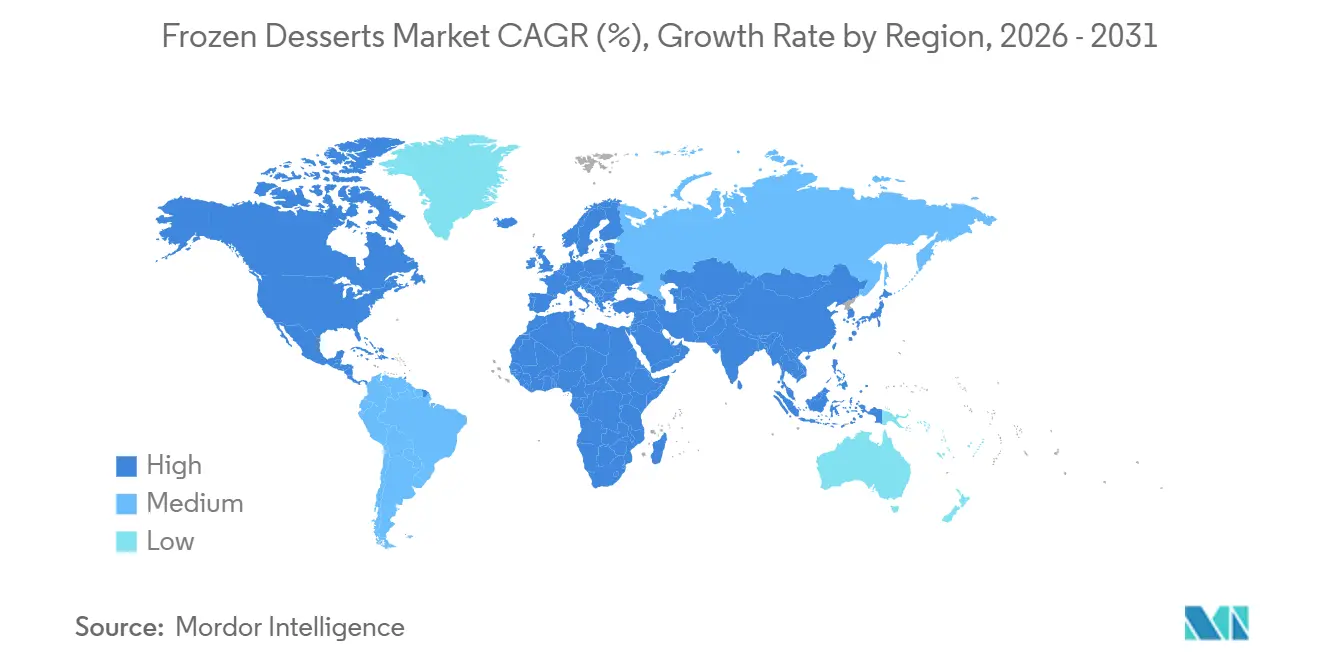

- アジア太平洋地域が2025年に市場シェアの41.19%を確保し、中東・アフリカが2031年にかけてCAGR 5.33%で最も急成長する地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の冷凍デザート市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 独自のフレーバーバリエーションにおける継続的なイノベーション | +0.6% | 北米と欧州でプレミアムポジショニングを伴うグローバル | 中期(2〜4年) |

| 健康志向・低糖質デザートオプションへの需要増加 | +0.9% | 北米と欧州が主導し、アジア太平洋の都市部で加速するグローバル | 長期(4年以上) |

| プレミアムおよびアルチザン冷凍デザートの成長 | +0.7% | 北米と欧州がコアで、アジア太平洋の富裕層セグメントへの波及 | 中期(2〜4年) |

| 売上を促進する季節キャンペーンとプロモーション活動 | +0.4% | 夏季の温帯地域でピーク影響を持つグローバル | 短期(2年以内) |

| プラントベースおよび非乳製品冷凍デザートへの需要増加 | +1.0% | 北米と欧州が主導し、乳糖不耐症の普及によりアジア太平洋が追随 | 長期(4年以上) |

| サステナブルでクリーンラベルな製品処方の採用増加 | +0.5% | 欧州は規制主導、北米は消費者主導、アジア太平洋で台頭 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

独自のフレーバーバリエーションにおける継続的なイノベーション

フレーバーイノベーションは、メーカーがグローバルな料理トレンドを活用して冒険心旺盛な消費者の嗜好を取り込むことで、市場差別化を推進しています。Unileverは、TalentiのベーカリーインスパイアのジェラートレイヤーやGood Humorのサステナブルに栽培されたライムを使った製品など、この取り組みを体現した製品を発売しています。米国の消費者はマンゴー、グアバ、ドラゴンフルーツなどのエキゾチックなフルーツフレーバーをますます好むようになり、若い世代はグローバルなストリートフードにインスパイアされたバリエーションへの需要を高めています。Baskin-RobbinsとTrolliのサワーフレーバーアイスクリームのようなコラボレーション製品開発は、カテゴリーをまたいだ訴求力を高め、従来の夏のピークを超えた季節的な関連性を拡大しています。フレーバー発見と文化的融合におけるソーシャルメディア主導のトレンドが、このイノベーションサイクルを加速させています。メーカーは、期間限定商品やコブランドフレーバーに注力することで、消費者の購買意欲を高め、恒久的なラインエクステンションの市場受容性をテストしています。

健康志向・低糖質デザートオプションへの需要増加

消費者はウェルネスをますます優先するようになり、妥協なく嗜好性を提供する製品開発を推進しています。フローズンヨーグルトは従来のアイスクリームよりも速く成長しており、オーガニックセグメントはよりクリーンな原材料と機能的なベネフィットに焦点を当てたプレミアム化へとシフトしています。Perfect Dayは精密発酵技術をBreyersの乳糖フリーチョコレートアイスクリームに統合し、バイオテクノロジーが乳製品のような感覚的品質を維持しながら食事制限に対応する方法を示しています。発酵ヘーゼルナッツケーキを使用したビーガンアイスクリーム処方に関する学術研究は、アップサイクル原材料が消化後のタンパク質消化率と抗酸化活性を高める可能性を明らかにしています。Conagraは、体重管理をサポートするために「On Track」ラベルを付けた高タンパク質・低カロリーの冷凍デザートを開発することで、GLP-1薬の使用者という成長セグメントをターゲットにしています。この健康志向のイノベーションは、プレミアム価格設定を可能にするだけでなく、従来の人口統計を超えて市場リーチを拡大します。

プレミアムおよびアルチザン冷凍デザートの成長

プレミアムおよびアルチザン冷凍デザートの成長は、冷凍デザート市場における重要なドライバーとして台頭しています。消費者はますます、独自のフレーバー、天然原材料、グルメ体験を提供する高品質で嗜好性の高い製品を求めています。このトレンドは、可処分所得の増加、都市化、ソーシャルメディアやフードツーリズムを通じたグローバルなデザートトレンドへの露出によって促進されています。スモールバッチアイスクリーム、ジェラート、革新的なプラントベースデザートなどのプレミアム商品は、健康志向で体験重視の消費者の間で人気を集めています。アルチザン製品はまた、クリーンラベル処方と地元調達の原材料を活用し、サステナビリティ意識の高い購買者にアピールしています。その結果、メーカーは製品イノベーション、洗練された包装、ターゲットを絞ったマーケティングキャンペーンに投資し、この成長セグメントを取り込もうとしています。プレミアム化へのこのシフトは、ブランド価値を高めるだけでなく、より高い利益率を支え、冷凍デザート市場のさらなる拡大と競争を促進しています。

サステナブルでクリーンラベルな製品処方の採用増加

サステナブルでクリーンラベルな製品処方の採用増加は、冷凍デザート市場の成長における重要なドライバーです。消費者はデザートの原材料についてより意識的になり、天然で最小限に加工された成分と透明なラベリングを持つ製品を好むようになっています。CBI外務省の調査によると、クリーンラベル製品は2025年および2026年にポートフォリオの70%以上を占めると予測されており、2021年の52%から増加しており、透明性と健康志向の選択への急速なシフトを浮き彫りにしています[1]出典:CBI外務省、どのトレンドが機会を提供するか、

cbi.eu。このトレンドは、責任ある原材料調達やエコフレンドリーな包装を含む環境的にサステナブルな慣行への需要の高まりによって補完されています。メーカーは、消費者の期待に応えるためにレシピを再処方し、人工添加物を削減し、プラントベースおよびオーガニックバリエーションを導入することで対応しています。クリーンラベルとサステナブル製品への注力は、ブランドの信頼を強化するだけでなく、競争の激しい市場で企業が差別化を図ることを可能にします。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 糖分含有量と人工添加物に関する健康上の懸念 | -0.7% | 厳格なラベリングを持つ北米と欧州で最も深刻なグローバル | 長期(4年以上) |

| コールドチェーン物流と温度管理された流通への高い依存 | -0.9% | 中東、アフリカ、南米の新興市場、アジア太平洋農村部のインフラギャップ | 中期(2〜4年) |

| 新鮮なデザートや代替デザートへの消費者嗜好のシフト | -0.4% | アルチザンベーカリーが増殖する北米と欧州の都市部 | 短期(2年以内) |

| 乳製品や砂糖を含む原材料価格の変動 | -0.8% | コスト敏感なアジア太平洋と南米市場で利益率への急激な圧力を伴うグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

糖分含有量と人工添加物に関する健康上の懸念

糖分含有量と人工添加物に関する健康上の懸念は、冷凍デザート市場における重要な抑制要因です。消費者の健康意識の高まりは処方上の課題を生み出しており、メーカーは味と嗜好性を栄養上の期待とバランスさせようと努力しています。規制上の圧力は強まっており、米国食品医薬品局(FDA)は食品の同一性基準23件の廃止を提案しており、消費者の安全を確保しながら冷凍デザート処方の柔軟性に影響を与える可能性があります[2]出典:米国食品医薬品局、「食品の同一性基準23件の廃止提案;予備的規制影響分析」、fda.gov。さらに、食事関連疾患の有病率の上昇は、より健康的な製品の必要性を強調しており、国際糖尿病連合(IDF)によると、2024年には約5億8,900万人の成人(20〜79歳)が糖尿病を抱えており、この数は2050年までに8億5,300万人に増加すると予測されています[3]出典:国際糖尿病連合、「2024年の世界の糖尿病」、idf.org。これらの要因により、メーカーは糖質削減、天然、機能性原材料ベースの代替品を探求するよう駆り立てられていますが、味を損なわずに再処方することは依然として課題です。

コールドチェーン物流と温度管理された流通への高い依存

コールドチェーンインフラの制限は、特にアジア太平洋の成長ポテンシャルが流通上の課題に直面する新興経済国において、市場拡大を妨げています。米国農務省(USDA)とFDAの規制は、0°F(-18°C)以下での継続的な温度監視と文書化されたコンプライアンスを義務付けており、運用上の複雑さとコスト圧力を加えています。冷蔵輸送と保管のエネルギーコストは相当なものであり、サステナビリティへの推進は再生可能エネルギー採用の要求で問題を複雑にしています。強い消費者需要が存在する一方で、発展途上市場のインフラギャップが普及を制限しています。逆に、確立された市場は老朽化した設備と効率化アップグレードの必要性に取り組んでいます。専門物流プロバイダーへの依存はサプライチェーンの脆弱性をもたらし、ピークシーズンや極端な気象イベント時に顕著です。IoTモニタリングや予知保全などの技術ソリューションは緩和戦略を提示していますが、相当な資本投資と技術的専門知識を必要とし、小規模な市場プレーヤーを脇に追いやる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:アイスクリームの優位性がヨーグルトの挑戦に直面

冷凍デザート市場において、アイスクリームは製品タイプ別で最大のセグメントとして君臨し、2025年に55.31%という相当な収益シェアを獲得しています。このリーダーシップは、衝動買いと家族向けトリートの両方に対応する多様なフレーバー、テクスチャー、形態によって推進される幅広い消費者訴求力に起因しています。アイスクリームの確固たる地位は、グローバル大手からの強いブランドロイヤルティと、スーパーマーケット、コンビニエンスストア、フードサービスアウトレットにおける広範な流通ネットワークによって強化されています。クラシックなコーンからプレミアムなアルチザンバリエーションまでの多様性は、人口統計を超えた一貫した高販売量を確保しています。さらに、暖かい季節の季節的需要のピークが市場支配をさらに強固にし、世界中の小売冷凍庫の定番となっています。

フローズンヨーグルトは最も急成長するセグメントとして際立っており、2031年にかけて最高のCAGR 5.11%を達成すると予測されています。この急速な拡大は、フィットネス愛好家やカロリーを気にする人々にとって従来のアイスクリームよりも軽くプロバイオティクスが豊富な代替品としてフローズンヨーグルトを位置づける、健康意識の高まりによって促進されています。低糖質、プラントベース、乳製品フリーの処方におけるイノベーションが、嗜好性と罪悪感のないオプションを求めるミレニアル世代とZ世代の消費者を中心に、その訴求力を広げています。セルフサービスのフローズンヨーグルトショップとすぐに食べられるパッケージ形態が都市部で増殖しており、Eコマースとクイックサービスチャネルによって支えられています。このセグメントの成長は、ウェルネストレンドを活用した、フルーツ入りや追加ビタミンを含む機能性バリエーションなどのフレーバーフュージョンによってさらに加速されています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

カテゴリー別:規模拡大によりオーガニックプレミアムが縮小

従来型製品は2025年に80.18%という印象的な収益シェアで最大のシェアを占めました。この優位性は、その手頃な価格と大衆市場への訴求力に根ざしており、家庭やフードサービス環境における日常的な消費者の定番の選択肢となっています。スーパーマーケット、コンビニエンスストア、オンラインプラットフォームで広く入手可能な従来型製品は、価格競争力を維持する確立されたサプライチェーンと規模の経済から恩恵を受けています。標準的なアイスクリーム、ヨーグルト、ノベルティなどの幅広いフレーバープロファイルと馴染みのある形態は、価格に敏感な家族や衝動買いをする消費者の双方に響きます。主要ブランドは積極的なマーケティングとプロモーションタイアップを活用してこの優位性を維持し、高い棚の視認性とリピート購入を確保しています。

冷凍デザート市場におけるオーガニック製品は最も速い成長が見込まれており、2031年にかけて堅調なCAGR 5.56%で拡大すると予測されています。この急増は、健康と環境意識の高まりの中で、クリーンラベル、農薬フリー、サステナブルに調達されたトリートへの消費者需要の急増を反映しています。特にミレニアル世代とZ世代の若い人口層が、品質と倫理的な生産を示すオーガニック認証を優先することで採用を推進しています。乳製品フリーのオーガニックアイスクリームやスーパーフードを加えたヨーグルトなどのイノベーションが、専門店や高級小売チャネルでプレミアムな棚スペースを獲得しています。Eコマースプラットフォームはアクセシビリティをさらに高め、これらの高マージン製品の消費者直販を可能にしています。

包装形態別:バーとスティックが外出先での需要を取り込む

タブとパイントは2025年に市場規模の75.75%という圧倒的なシェアで支配しています。この優位性は、家庭での消費や集まりでのシェアリングに理想的な、ファミリーサイズの分量とコストパフォーマンスの高さから生まれています。これらの形態はスーパーマーケットやハイパーマーケットで優れており、十分な冷凍スペースが大量購入を促進する目立つ陳列を可能にしています。その多様性は、嗜好性の高いクラシックから低カロリーオプションまで、多様な家庭の嗜好に対応する幅広いフレーバーとプレミアムアップグレードをサポートしています。強力なサプライチェーン効率と長い賞味期限がその地位をさらに強化し、廃棄を最小化して広範な流通を可能にしています。最終的に、タブとパイントは市場の礎石として機能し、バーやスティックなどのコンパクトな代替品を凌駕するボリューム販売を活用しています。

バーとスティックは冷凍デザート市場で最も急成長する包装形態を代表しており、2031年にかけてCAGR 4.89%で成長しています。この成長は、忙しいライフスタイルとレジでの衝動買いに完璧に適した、携帯性と外出先での利便性によって推進されています。シングルサーブで手を汚さない嗜好品への需要の高まりは、コミットメントなしに素早いトリートを求める子供、ティーンエイジャー、アクティブな大人に訴求しています。楽しい形状、新しいフレーバー、低糖質やフルーツ入りバーなどの健康志向バリエーションにおけるイノベーションが、若い人口層を取り込み市場リーチを拡大しています。コンビニエンスストアと自動販売機がアクセシビリティを高め、カテゴリー全体の勢いを高める頻繁で自発的な購入を促進しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:フードサービスがパンデミック後に回復

小売チャネルは2025年に83.18%の売上を占め、議論の余地のないリーダーとして確立されています。この優位性は、消費者が日常的および衝動的な購入を行うスーパーマーケット、ハイパーマーケット、コンビニエンスストア、オンラインプラットフォームを通じた比類のないリーチに起因しています。小売の強みは、目を引く店内ディスプレイとプロモーションエンドキャップによってサポートされた、エコノミーパックからプレミアムノベルティまでの幅広いバリエーションを提供する能力にあります。夏などのピークシーズンにおける大量取引が収益創出をさらに増幅させ、日常的な嗜好品のために冷凍庫を補充する家族に対応しています。効率的なコールドチェーン物流は、都市部および郊外のアウトレット全体で製品の鮮度と入手可能性を確保し、在庫切れを最小化しています。

フードサービスおよびHoReCaセグメントは冷凍デザート市場で最も速い成長を示すと見込まれており、2026年から2031年にかけてCAGR 5.01%が予測されています。この拡大は、冷凍デザートがデザートメニューを充実させ食事体験を向上させるレストラン、ホテル、カフェ、ケータリングイベントにおける需要の急増によって推進されています。プレミアム化トレンドは、食後に体験的なトリートを求めるダイナーに訴求するアルチザンアイスクリーム、ジェラート、カスタマイズされたサンデーを好みます。新興市場における都市化と可処分所得の増加が、特にクイックサービスとファインダイニング施設において、外食消費を促進しています。

地域分析

アジア太平洋地域は2025年に冷凍デザートの最大の地域市場として台頭し、総市場価値の41.19%を占めました。この地域の優位性は主に、中国、インド、日本などの国々の大きな消費者基盤と、都市化の進展および可処分所得の増加によって推進されています。西洋スタイルのデザートの採用増加、近代的な小売形態の拡大、多国籍ブランドの強い存在感が市場浸透をさらに強化しています。さらに、プラントベースや機能性バリエーションを含むプレミアムで革新的な冷凍デザートオプションへの嗜好の高まりが、この地域の持続的な成長を支えています。発展したアジア太平洋市場における確立されたコールドチェーンインフラも、より広い流通と入手可能性を促進し、世界の冷凍デザート市場における地域のリーダーシップを強化しています。

中東・アフリカは最も急成長する地域を代表しており、2026年から2031年にかけてCAGR 5.33%で拡大すると予測されています。この急速な成長は、都市化の進展、可処分所得の増加、観光や国際的なフードチェーンを通じたグローバルなデザートトレンドへの露出の拡大によって推進されています。近代的な小売ネットワークの拡大と、オンライングロサリーおよびデリバリーサービスの普及率の向上が消費をさらに加速させています。さらに、プレミアム、アルチザン、嗜好性の高い冷凍デザート製品への消費者需要が着実に増加しており、地域および世界のプレーヤーがローカライズされたフレーバーと形態を導入するよう促しています。

欧州、南米、北米を含むその他の地域も、世界の冷凍デザート市場において重要な役割を果たし続けています。欧州は、特にドイツ、英国、フランスなどの国々でプレミアム、アルチザン、低脂肪デザートオプションへの強い需要を持つ成熟した市場を維持しています。北米はフレーバーのイノベーション、利便性重視の形態、プラントベースの代替品によって支えられた安定した成長を示しており、UnileverやNestléなどの確立されたプレーヤーの存在が競争的な環境を確保しています。南米は市場規模は小さいものの、可処分所得の増加、都市化、国際的なデザートトレンドへの露出の拡大によって推進される緩やかな拡大を目撃しています。

競争環境

冷凍デザート市場は中程度の断片化を示しており、製品カテゴリーと価格帯を超えて競争する多数の地域および自社ブランドメーカーとともに、いくつかの多国籍企業の存在が特徴です。Unilever、Nestlé、General Mills、Froneriなどの主要企業は、広範な流通ネットワーク、強力なブランドポートフォリオ、継続的な製品イノベーションを通じて強力なグローバル市場ポジションを維持しています。しかし、地域ブランドと新興のアルチザン生産者は、プレミアム化、クリーンラベル原材料、地域にインスパイアされたフレーバーに注力することで引き続き支持を集めています。

市場における競争は主にイノベーション、ブランドポジショニング、新しい消費機会への拡大によって推進されています。主要プレーヤーは、変化する食事トレンドに対応するために、乳製品フリー、乳糖フリー、高タンパク質の冷凍デザートなどの新しい形態、フレーバー、健康志向の代替品を積極的に導入しています。地理的プレゼンスを強化しサプライチェーンを最適化することを目的として、戦略的コラボレーション、合併、買収も一般的になっています。同時に、自社ブランドブランドは特に先進市場で急速に拡大しており、競争力のある価格設定と製品品質の向上を活用して確立されたブランドに挑戦しています。

さらに、競争環境は進化する小売ダイナミクスとEコマースおよび消費者直販チャネルの役割の拡大によって影響を受けています。企業はアクセシビリティと消費者エンゲージメントを高めるために、デジタルマーケティング、コールドチェーン物流、オムニチャネル流通戦略への投資を増やしています。環境に優しい包装と責任ある原材料調達を含むサステナビリティイニシアチブも、市場参加者間の重要な差別化要因として台頭しています。大手多国籍企業が全体的な市場シェアを引き続き支配している一方で、ニッチおよび地域プレーヤーの存在が多様で競争的な環境を確保し、市場の中程度に断片化した構造と継続的なイノベーション主導の成長に貢献しています。

冷凍デザート業界のリーダー企業

General Mills Inc.

Meiji Holdings Co. Ltd

Nestlé S.A.

Unilever PLC

Fonterra Co-operative Group Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:インド最大の乳業協同組合として認知されるAmulとして事業を展開するGCMMFは、今後2〜3年以内に食品加工に1兆ルピー(約12億米ドル)を投入するという大胆なイニシアチブを発表しました。この多額の投資は、12の新しい製造ユニットを設立し、乳製品、アイスクリーム、その他の様々な食品にわたる生産能力を強化することを目的としています。この戦略的拡大により、Amulは今後数年間で10兆ルピー(約110億米ドル)という重要な売上目標の達成を目指しています。

- 2025年6月:完全にプラントベースで乳製品フリーの製品で知られるKLIMONは、小売フットプリントを拡大しました。同社は、食料品チェーンのHy-Veeが中西部の124店舗で同社の冷凍デザートの一部を取り扱うと発表しました。アイオワ、ミズーリ、ミネソタ、イリノイ、ネブラスカ、カンザス、サウスダコタを含む州の買い物客は、KLIMONのパイントを購入できるようになりました。ラインナップには、バニラブームやチョコレートメルトダウンなどのクラシックに加え、キャラメルブリュレやチェリーボムなどのシグネチャーフェイバリット、そして楽しいミックスインが含まれています。

- 2025年4月:16 Handlesは、グローバルなデザートトレンドの波に乗り、ドバイチョコレートフローズンヨーグルトフレーバーを発売しました。この新しい商品は、クリーミーなピスタチオベースに砕いたミルクチョコレートビットとカカオのタッチを融合させ、この嗜好性の高いトリートのエッセンスを体現しています。

世界の冷凍デザート市場レポートの範囲

冷凍デザートは、液体、半固体、場合によっては固体を凍結させることで製造されます。フレーバーウォーター、フルーツピューレ、牛乳とクリーム、カスタード、ムースをベースにしたものがあります。これらの製品のほとんどは、牛乳やクリームなどの乳製品から製造されています。冷凍デザート市場は、製品タイプ、カテゴリー、包装タイプ、流通チャネル、地域によってセグメント化されています。製品タイプ別では、市場はフローズンヨーグルト、アイスクリーム、冷凍ケーキ・ペストリー、その他のタイプにセグメント化されています。カテゴリー別では、市場は従来型とオーガニックにセグメント化されています。包装タイプ別では、市場はタブ・パイント、バー・スティック、コーン・カップ、その他にセグメント化されています。流通チャネル別では、市場はフードサービス・HoReCaと小売にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。市場規模は金額(米ドル)および数量(トン)で算出されています。

| アイスクリーム |

| フローズンヨーグルト |

| 冷凍ケーキ・ペストリー |

| その他 |

| 従来型 |

| オーガニック |

| タブ・パイント |

| バー・スティック |

| コーン・カップ |

| その他 |

| フードサービス・HoReCa | |

| 小売 | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア・食料品店 | |

| オンライン小売店 | |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ別 | アイスクリーム | |

| フローズンヨーグルト | ||

| 冷凍ケーキ・ペストリー | ||

| その他 | ||

| カテゴリー別 | 従来型 | |

| オーガニック | ||

| 包装形態別 | タブ・パイント | |

| バー・スティック | ||

| コーン・カップ | ||

| その他 | ||

| 流通チャネル別 | フードサービス・HoReCa | |

| 小売 | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア・食料品店 | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2026年の冷凍デザート市場の規模はどのくらいですか?

1,041億3,000万米ドルで、2031年までに1,271億8,000万米ドルに達すると予測されています。

冷凍デザート市場はどのくらいの速さで成長すると予想されますか?

2026年から2031年にかけて、冷凍デザート市場はCAGR 4.08%で拡大すると予測されています。

どの製品タイプが最も速く成長していますか?

フローズンヨーグルトは、プロバイオティクスのポジショニングと低糖質含有量により、2031年にかけて最高のCAGR 5.11%を記録すると予測されています。

どの地域が最も速い価値拡大を見せますか?

中東・アフリカは、コールドチェーン投資が流通リーチを改善するにつれて、2031年にかけてCAGR 5.33%で成長する見込みです。

どの包装形態が人気を集めていますか?

シングルサーブのバーとスティックは、外出先でのスナックトレンドと衝動買いを反映して、CAGR 4.89%で成長すると予想されています。

最終更新日: