広域イオンビーム技術市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

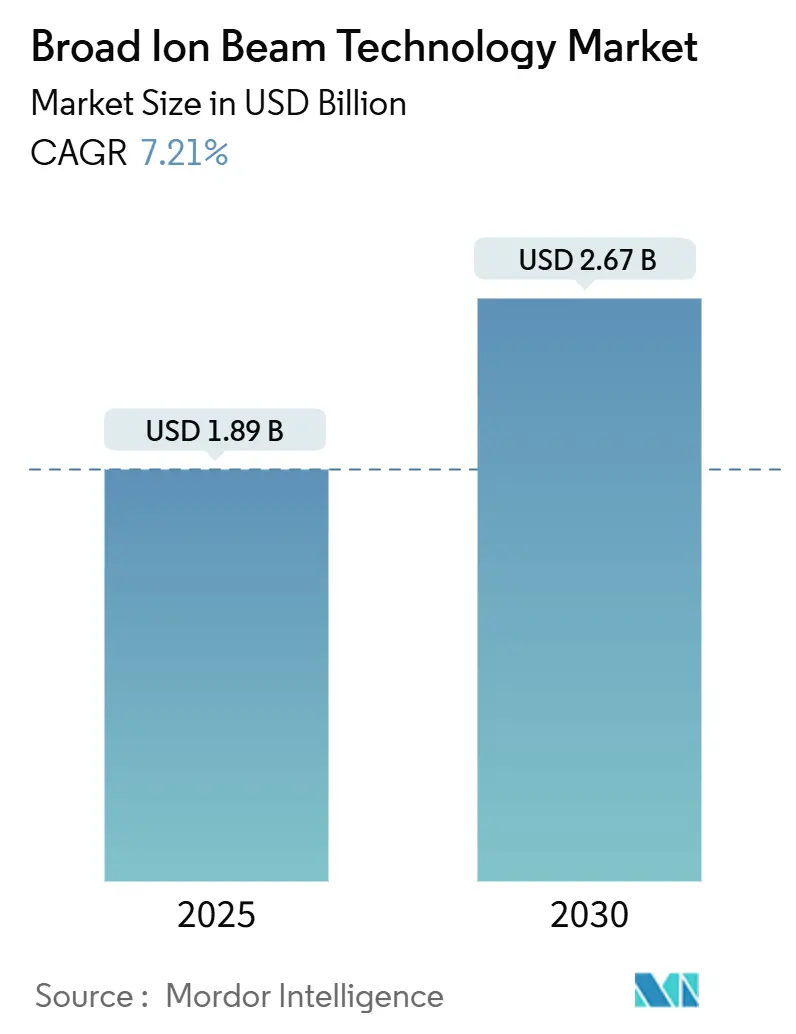

| 市場規模 (2025) | 1.89 十億米ドル |

| 市場規模 (2030) | 2.67 十億米ドル |

| 成長率 (2025 - 2030) | 7.21% CAGR |

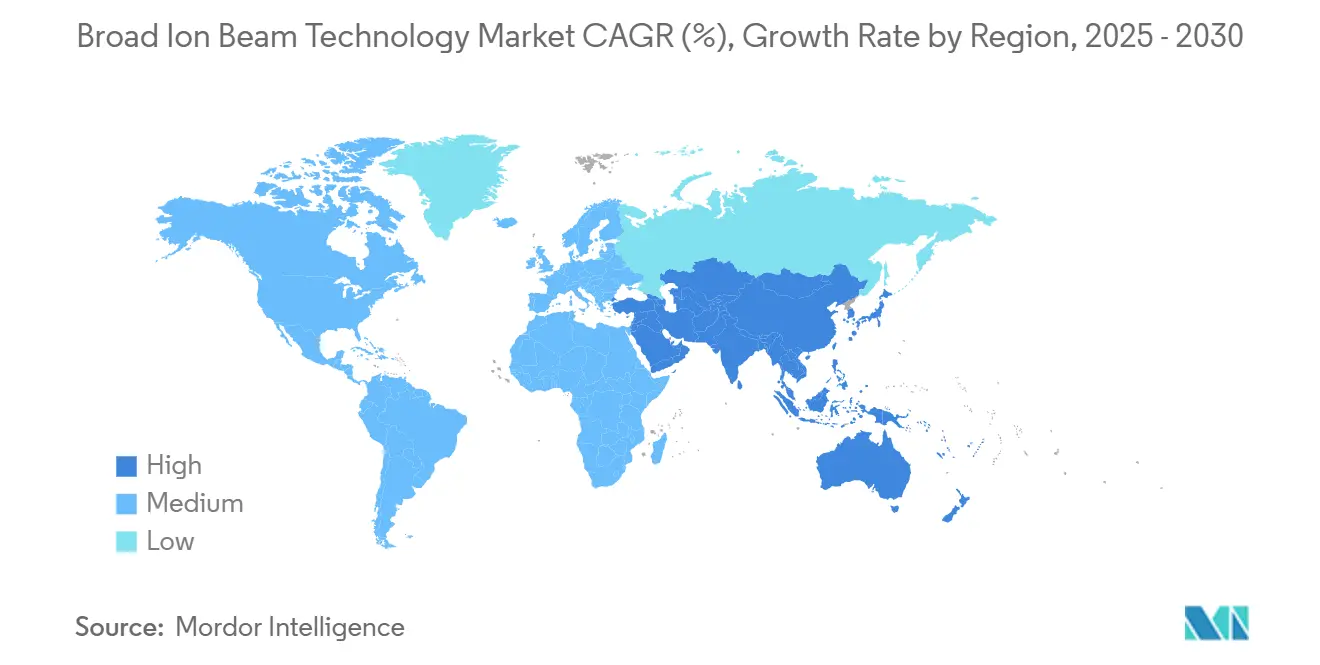

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる広域イオンビーム技術市場分析

広域イオンビーム技術市場規模は2025年に19億米ドルと推定され、予測期間中に年平均成長率(CAGR)7.21%で成長し、2030年までに26億7,000万米ドルに達する見込みです。SEMIが2023年から2027年の間に稼働を見込む103の新規300ミリメートルファブを中心とした継続的なファブ拡張が、原子スケールの精度を実現するサンプル前処理および欠陥レビューツールへの需要を牽引しています。集積デバイスメーカーは、フォトリソグラフィー単独では損傷なしに露出できないゲートオールアラウンドトランジスタおよび3D NANDスタックを調査するために、広域イオンビームデレイヤリングシステムを採用しています。一方、キセノンプラズマ集束イオンビームプラットフォームは、クライオ電子顕微鏡および先端パッケージングワークフローに不可欠な迅速なラメラ作製のために高電流を供給します。300ミリメートル装置への設備投資は2027年までに1,370億米ドルに達すると予測されており、広域イオンビーム技術市場の中一桁台の成長軌道を強化しています。量子デバイス製造においても採用が加速しており、決定論的単一イオン注入ではナノメートル単位の配置精度が求められます。これは、残留²⁹Siを2.3 ppmまで低減し、電子コヒーレンス時間を10秒域まで延長することを実証した査読済み研究によって検証されています。

主要レポートのポイント

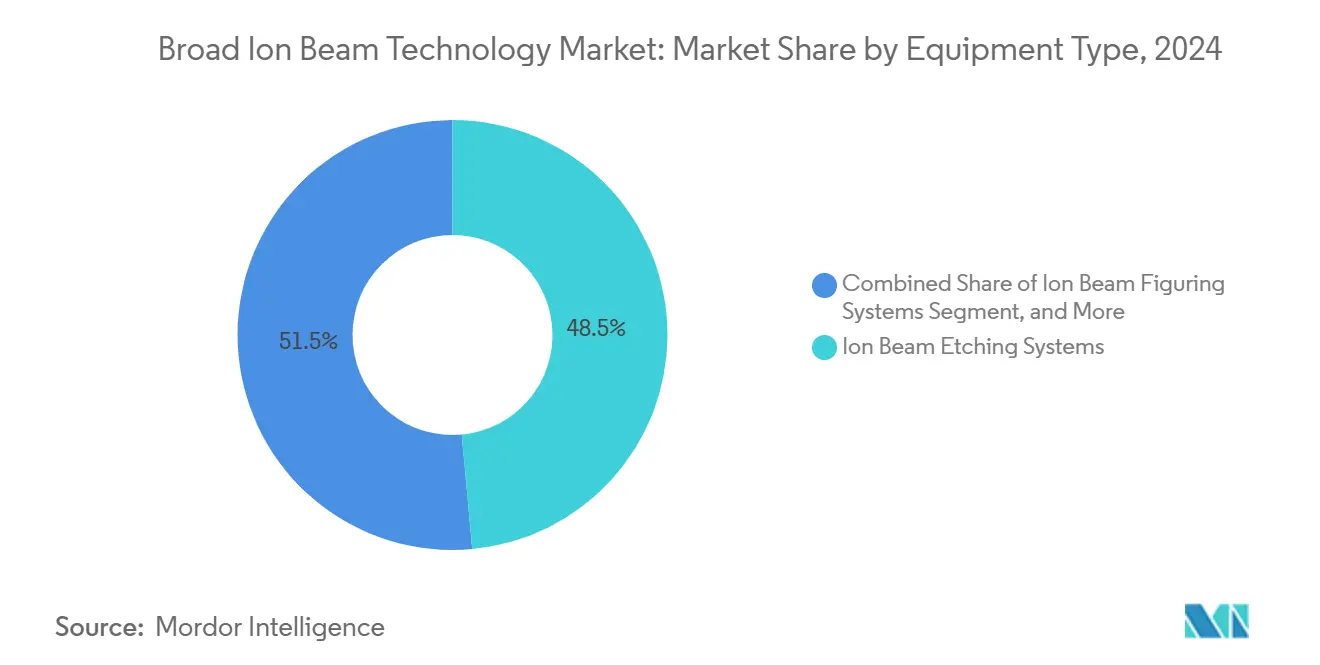

- 装置タイプ別では、イオンビームエッチングシステムが2024年の収益の48.53%を占め、イオンビームフィギュアリングツールは2030年にかけて年平均成長率(CAGR)7.93%で拡大すると予測されています。

- イオン源タイプ別では、カウフマン源が2024年に39.71%のシェアを占め、ガスフィールドイオン源プラットフォームは2030年にかけて年平均成長率(CAGR)7.88%で成長する見込みです。

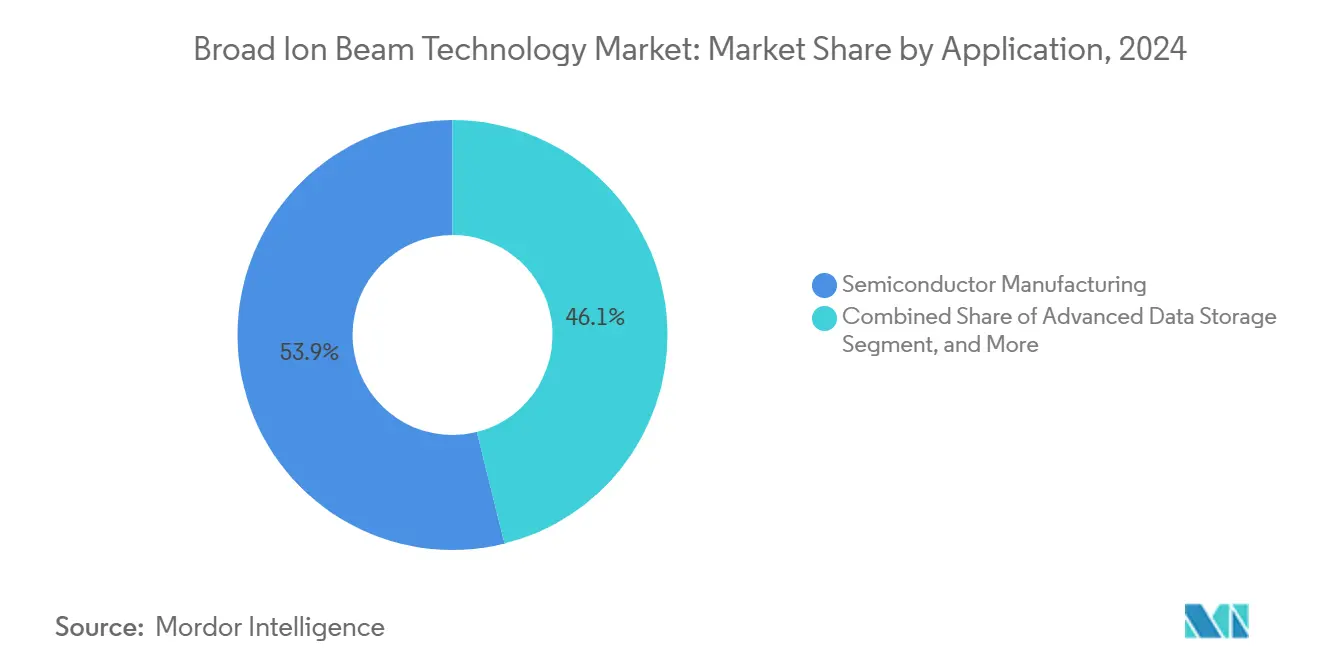

- 用途別では、半導体製造が2024年に53.89%のシェアでトップとなり、量子デバイスは2030年にかけて最も高い年平均成長率(CAGR)8.42%を記録すると予測されています。

- エンドユーザー別では、集積デバイスメーカーが2024年の需要の45.22%を占め、研究機関は国家量子プログラムを背景に年平均成長率(CAGR)8.23%で拡大すると見込まれています。

- 地域別では、アジア太平洋地域が2024年の収益の43.76%を占めてトップとなり、中東は2030年にかけて年平均成長率(CAGR)8.29%で最も急速に成長する地域となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の広域イオンビーム技術市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 半導体製造におけるイオンビームミリングの採用拡大 | +1.8% | アジア太平洋および北米に集中したグローバル | 中期(2〜4年) |

| 高分解能透過型電子顕微鏡サンプル前処理への需要増加 | +1.5% | 欧州および北米の研究拠点を中心としたグローバル | 短期(2年以内) |

| 先端パッケージングおよび3次元集積回路製造の拡大 | +1.6% | アジア太平洋がコア、北米への波及 | 中期(2〜4年) |

| AI対応イオンビームツールとの欠陥レビュー統合の台頭 | +0.9% | 北米および欧州が早期採用、アジア太平洋が大規模展開 | 長期(4年以上) |

| 量子デバイスナノファブリケーションにおける広域イオンビームの利用増加 | +0.7% | 北米、欧州、アジア太平洋の一部拠点(日本、シンガポール) | 長期(4年以上) |

| PFAS排出削減に向けた持続可能なイオン源ガスへのシフト | +0.6% | 欧州および北米が規制ドライバー、アジア太平洋が追随 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

半導体製造におけるイオンビームミリングの採用拡大

イオンビームミリングは、デバイスメーカーが反応性イオンエッチングでは損傷を与える材料に直面するにつれ、ニッチから主流技術へと移行しています。Canonは、プラズマ化学がトンネル磁気抵抗を劣化させる磁気抵抗ランダムアクセスメモリスタック向けに高エネルギーエッチングプラットフォームを市場投入しています。[1]Canon U.S.A.、「半導体製造装置」、usa.canon.com Scientific Reportsは、パルスグリッドイオンビームが極端紫外線レジストマスクを保護しながら無限の選択比を達成することを実証し、10ナノメートル以下のフィーチャーに対してこの手法を有効化しました。Hitachi High-TechのDCR Etch 9060は、ウェーハ冷却と赤外線加熱を組み合わせて吸着と脱着のステップを交互に行い、200層以上の3D NANDにおける等方性原子層除去を可能にします。世界の300ミリメートルキャパシティが年率8%で増加する中、すべての新規ファブはプロセス開発のために複数のイオンビームツールを必要とし、このドライバーの影響力を確固たるものにしています。

高分解能透過型電子顕微鏡サンプル前処理への需要増加

ゲートオールアラウンドトランジスタおよび高帯域幅メモリダイスタックのサブオングストローム撮像は、アーティファクトのないラメラに依存しています。走査型アルゴン広域イオンビームシステムは、50ナノメートル未満の不均一性で10ミリメートルのデレイヤリング領域を実現し、故障解析チームの結果取得時間を半減させました。キセノンプラズマ集束イオンビームプラットフォームは、24時間のランで15〜20枚のクライオラメラを生成し、70〜84%の成功率を達成しており、ガリウム源をはるかに上回っています。[2]Hae In Kwon et al.、「エッチング特性の向上…」、Scientific Reports、nature.com 高電流と不活性イオンにより非晶質ダメージが低減され、広域イオンビーム技術は半導体および生命科学研究の両方において不可欠なものとなっています。

先端パッケージングおよび3次元集積回路製造の拡大

ヘテロジニアス統合はパッケージングをアクティブな性能ベクターへと変革しており、イオンビームツールは機械的ストレスなしに銅-銅ハイブリッドボンドおよびマイクロバンプボイドを露出させるために不可欠です。SEMIは高帯域幅メモリのビット数が2027年まで年率30〜40%で成長すると予測しており、断面分析への需要を倍増させています。アルゴン広域イオンビーム研磨は電子後方散乱回折前の研削層を除去し、キセノンプラズマビームは多層スタックの高速ミリングを提供し、パッケージングバリューチェーン全体の信頼性分析を支援しています。

AI対応イオンビームツールとの欠陥レビュー統合の台頭

機械学習がイオンビームワークフローに統合され、エンドポイント検出の自動化とデジタルツインとの連携が進んでいます。欧州のFIT4NANOロードマップは、クローズドループ制御のためのオープンAPIとFAIRデータを優先しています。HitachiのSU9000II走査型電子顕微鏡は自動光学調整を提供して断面分析を加速し、SEMIのスマートデータ・AIイニシアチブはファブ全体での予知保全を推進しています。これらのトレンドは根本原因究明サイクルを短縮し、ツール稼働率を高め、投資を正当化しています。

制約の影響分析*

| 制約 | (概算)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い設備投資とメンテナンスコスト | -0.9% | 新興市場および小規模研究機関で深刻なグローバル | 短期(2年以内) |

| フォトリソグラフィー代替手段と比較したスループットの制限 | -0.7% | 高量産製造環境を中心としたグローバル | 中期(2〜4年) |

| 新興市場におけるイオンビームツール熟練オペレーターの不足 | -0.5% | 中東、東南アジア、インド | 中期(2〜4年) |

| 希ガス同位体(例:キセノン-136)のサプライチェーンの不安定性 | -0.4% | プラズマ源採用者に深刻な影響を与えるグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い設備投資とメンテナンスコスト

最先端の広域イオンビームプラットフォームは200万米ドル以上のコストがかかり、小規模研究施設にとって予算上の障壁となっています。MRS Advancesは、最新のイオン注入装置が200万〜500万米ドルで価格設定されており、特殊金属源がさらなるコスト層を追加すると報告しています。[3]P. Nowakowski et al.、「大規模デレイヤリング…」、Journal of Failure Analysis and Prevention、springer.com 半導体産業協会は2024年の装置設備投資を482億米ドルと記録しましたが、イオンビームツールはその支出をめぐってリソグラフィーおよび堆積装置と競合しています。ベンダーはモジュール式アップグレードとサービスプランを提供していますが、初期投資は依然として障壁となっており、特にインドのSemiconプログラムに見られるように政府インセンティブが費用の半分しかカバーしない場合に顕著です。

フォトリソグラフィー代替手段と比較したスループットの制限

イオンビームによる材料除去は、ウェーハスケールのプラズマエッチングよりも桁違いに遅いです。2024年のJVST Bレビューは、原子層および中性ビームアプローチのスループットボトルネックを強調しました。透過型電子顕微鏡はビーム偏向技術を使用してギガピクセル画像を取得するようになり、イオンビームサンプル前処理が対応に苦慮する速度への期待を設定しています。マルチビームおよびビームレットアーキテクチャが開発中ですが、商業化のタイムラインは中期を超えており、高量産採用を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

装置タイプ別:エッチングが支配的、フィギュアリングが進展

イオンビームエッチングシステムは2024年の広域イオンビーム技術市場シェアの48.53%を占め、磁気抵抗ランダムアクセスメモリのパターニングおよび極端紫外線マスクの修復における中心的な役割を反映しています。Canonの革新的なツールはトンネル磁気抵抗の劣化に効果的に対処し、採用を強化しています。対照的に、イオンビームフィギュアリングシステムは、極端紫外線マスクブランクの平坦度要件がピーク・バレー50ナノメートル以下に低下し、フリーフォーム光学素子が拡張現実設計に採用されるにつれ、年率7.93%で成長すると予測されています。

イオンビーム堆積はニッチな技術として残っており、超伝導デバイスおよび薄膜太陽電池における低温・方向制御膜の製造に価値があります。中性ビームバリアントは窒化ガリウムの表面粗さを2.226ナノメートルから0.427ナノメートルに低減しながら絶縁破壊電圧を8倍に向上させ、低ダメージの利点を実証しました。フェムト秒レーザーまたは原子間力モジュールを追加したハイブリッドプラットフォームは相関ワークフローを提供し、コアエッチング需要を置き換えることなく装置の景観を広げています。これらのトレンドを合わせると、広域イオンビーム技術市場はエッチング収益に確固として根ざしており、フィギュアリングおよびハイブリッドシステムが漸進的な上昇余地を提供しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

イオン源タイプ別:カウフマンのリーダーシップとガスフィールドの成長

カウフマン源は2024年の収益の39.71%を占め、成熟したグリッド設計がマイクロアンペアから数十ミリアンペアまでのビーム電流を高い信頼性でサポートし、量産エッチングおよび堆積に適しています。ガスフィールドイオン源は予測年平均成長率(CAGR)7.88%で、サブナノメートル撮像および決定論的単一イオン注入において支持を得ています。FIT4NANOのロードマップは、ヘリウムおよびネオンビームが1 eV未満のエネルギー広がりで0.5ナノメートルの分解能に達することを詳述しています。

電子サイクロトロン共鳴源は柔軟性とコストのバランスを取り、イオン化が困難な種のイオン化に対応しています。キセノンプラズマ源は最大2マイクロアンペアの電流を供給し、クライオラメラ形成において70〜84%の成功率を実現しています。プラズマツールに不可欠な同位体純粋キセノン-136のサプライチェーンリスクが浮上しており、持続的な不足が生じた場合にはカウフマンおよび電子サイクロトロン共鳴プラットフォームへの需要が回帰する可能性があります。しかし現時点では、購入者はビーム電流とダメージ低減を優先しており、広域イオンビーム技術市場内でのガスフィールドの成長を支持しています。

用途別:半導体製造がリード、量子デバイスが加速

半導体ファブは2024年の収益の53.89%を占め、先端ノードが原子レベルの故障解析を必要とするにつれ、広域イオンビーム技術市場を確固たるものにしています。SEMIによる2027年までの103の新規ファブのカウントは、定期的なツール発注を保証しています。先端パッケージング分析、高帯域幅メモリスタック検査、およびマスク修復ワークロードが高い稼働率を維持しています。しかし量子デバイスは、残留²⁹Si 2.3 ppmおよび潜在的な10秒コヒーレンスを実証した決定論的単一イオン注入ラインに資金を提供する国家プログラムに牽引され、最も高い年平均成長率(CAGR)8.42%を記録する見込みです。

データストレージ、光学・フォトニクス、および微小電気機械システムがそれに続き、それぞれプラズマまたは化学的手法では許容できないダメージを引き起こす場面でイオンビームの精度を活用しています。研究開発ラボはサンプル前処理時間を短縮するためにキセノンプラズマ集束イオンビームツールの採用を続けており、用途基盤をさらに多様化し、広域イオンビーム技術サービスプロバイダーが対応する市場規模を拡大しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:集積デバイスメーカーの需要が安定、研究機関が拡大

集積デバイスメーカーは2024年の支出の45.22%を占め、歩留まり向上と根本原因分析のために社内イオンビームキャパシティに依存しています。半導体産業協会のデータによると、米国企業は2024年に研究開発に593億米ドルを投資し、計測への多大な配分を行っています。研究機関は最も急速に成長する購入者であり、日本の10兆円(670億米ドル)半導体イニシアチブおよびインドの新規ラボへの50%設備投資配分(7兆6,000億ルピーまたは100億米ドル)に支えられ、年平均成長率(CAGR)8.23%を記録しています。

ファウンドリーは顧客の信頼性と先端パッケージングをサポートするためにツールを拡充しています。航空宇宙・防衛組織はハードニング電子機器およびフォトニック集積回路向けにシステムを調達しています。契約分析ラボが需要を補完しており、Axcelis–Veecoの合併後のベンダーファイナンスパッケージから恩恵を受けることが多く、同合併は44億米ドルのサプライヤーを形成し、より広範なサービスバンドルを提供する立場にあります。

地域分析

アジア太平洋地域は2024年の収益の43.76%を生み出し、中国の2025年における月産1,010万枚のウェーハへのキャパシティ増強と日本の国内ロジックおよびメモリノード向け10兆円(670億米ドル)の政策投入によって牽引されています。韓国の龍仁クラスターは2047年までに622兆ウォン(4,660億米ドル)の投資が見込まれており、イオンビーム故障解析インフラへの長期的な需要を持続させると期待されています。台湾の65億台湾ドル(2億米ドル)のサプライヤー研究開発基金およびTSMC子会社への475億台湾ドル(15億米ドル)の補助金が地域のリーダーシップをさらに強固にしています。インドのSemiconプログラムは新規パッケージングハウスとトレーニングセンターを育成し、顧客基盤を拡大しています。

北米と欧州は合わせて相当なシェアを占めていますが、既存の設備基盤が成熟するにつれ緩やかな成長にとどまっています。米国は2024年に世界の半導体収益の50.2%を維持し、計測に多大な再投資を行い、ツール交換サイクルを安定させています。欧州のFIT4NANOコンソーシアムは次世代イオン源の研究開発を支援し、地域の研究機関を低エネルギー・高輝度ビーム研究の最前線に位置づけています。

中東は低い基盤からではあるものの、アラブ首長国連邦とサウジアラビアが設計センターおよび先端パッケージングラインを設立するために政府系ファンドを投入するにつれ、年平均成長率(CAGR)8.29%を記録すると予測されています。南米とアフリカは依然として初期段階にあり、活動は一部の学術・契約ラボに限定されていますが、グローバルサプライチェーンの多様化に伴い漸進的な採用が見込まれています。

競合環境

広域イオンビーム技術市場は中程度に集中しています。Hitachi High-Tech、Veeco Instruments、Oxford Instruments、およびThermo Fisher Scientificを含むレガシープレイヤーは、数十年にわたるカラムおよびイオン源の知的財産とグローバルサービスネットワークを活用しています。2025年10月のAxcelisとVeecoの44億米ドルの合併により、プロフォーマ2024年収益17億米ドルの複合ウェーハ製造装置サプライヤーが誕生し、3,500万米ドルのコストシナジーと注入、イオンビーム堆積、レーザーアニールにわたるポートフォリオが解放され、ガリウム汚染を回避するプラズマおよびガスフィールド源の研究開発規模が強化されています。

ベンダーはポートフォリオの幅と統合レベルで競争しています。HitachiはSU9000II走査型電子顕微鏡に広域イオンビームモジュールをバンドルし、サンプル転送ロスを低減しています。Thermo FisherのArctisデュアルビームプラットフォームはキセノンプラズマミリングとクライオステージを組み合わせ、生命科学と半導体のクロスオーバーを取り込んでいます。Oxford Instrumentsは化合物半導体における低ダメージエッチングのための電子サイクロトロン共鳴源に注力し、RaithとIonoptikaは決定論的単一イオン注入においてニッチを開拓しています。

新規参入者は超低エネルギー広がりを提供するコールドアトム源と反応性イオン種のためのイオン液体エミッターを追求しています。FIT4NANOロードマップはマルチビームアーキテクチャ、オープンAPI、および源の寿命延長を次の競争フロントとして特定しています。資本要件が高まるにつれてさらなる統合が見込まれますが、差別化されたビーム物理またはAI中心の制御ソフトウェアを持つニッチイノベーターはプレミアム評価を獲得する可能性があります。

広域イオンビーム技術産業リーダー

Hitachi High-Tech Corporation

Canon Anelva Corporation

Veeco Instruments Inc.

Oxford Instruments plc

Nordiko Technical Services Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:Axcelis TechnologiesとVeeco Instrumentsは44億米ドルの全株式交換合併を発表し、プロフォーマ2024年収益17億米ドルを基盤とする複合ウェーハ製造装置サプライヤーを形成し、年間3,500万米ドルのコストシナジーを目標としています。

- 2025年3月:Nature Communicationsは、高圧凍結生物試料に対するキセノンプラズマ集束イオンビームラメラ前処理を記録し、24時間セッションあたり15〜20枚のクライオ電子トモグラフィーラメラを70〜84%の成功率で定常的に作製することを報告しました。

- 2025年1月:MRS Advancesは、最大35ミリアンペアのアルミニウムビーム電流を供給する高電流金属イオン源の開発を報告し、先端半導体プロセスのための高ドーズ注入と材料改質を可能にしました。

- 2025年1月:Scientific Reportsは、極端紫外線フォトレジストマスク下のシリコン酸窒化物のパルスグリッドイオンビームエッチングが50%グリッドデューティサイクルで実質的に無限の選択比を達成し、10ナノメートル以下のパターン転写のためのダメージフリー経路を確立したことを明らかにしました。

世界の広域イオンビーム技術市場レポートの範囲

広域イオンビーム技術レポートは、装置タイプ(イオンビームエッチングシステム、イオンビーム堆積システム、イオンビームフィギュアリングシステム、その他の装置タイプ)、イオン源タイプ(カウフマンイオン源、電子サイクロトロン共鳴イオン源、ガスフィールドイオン源、その他のイオン源タイプ)、用途(半導体製造、先端データストレージ、光学・フォトニクス、微小電気機械システム製造、研究開発、量子デバイス)、エンドユーザー産業(集積デバイスメーカー、ファウンドリー、研究機関、航空宇宙・防衛、その他のエンドユーザー産業)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| イオンビームエッチングシステム |

| イオンビーム堆積システム |

| イオンビームフィギュアリングシステム |

| その他の装置タイプ |

| カウフマンイオン源 |

| 電子サイクロトロン共鳴(ECR)イオン源 |

| ガスフィールドイオン源(GFIS) |

| その他のイオン源タイプ |

| 半導体製造 |

| 先端データストレージ |

| 光学・フォトニクス |

| 微小電気機械システム製造 |

| 研究開発 |

| 量子デバイス |

| 集積デバイスメーカー(IDM) |

| ファウンドリー |

| 研究機関 |

| 航空宇宙・防衛 |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 装置タイプ別 | イオンビームエッチングシステム | ||

| イオンビーム堆積システム | |||

| イオンビームフィギュアリングシステム | |||

| その他の装置タイプ | |||

| イオン源タイプ別 | カウフマンイオン源 | ||

| 電子サイクロトロン共鳴(ECR)イオン源 | |||

| ガスフィールドイオン源(GFIS) | |||

| その他のイオン源タイプ | |||

| 用途別 | 半導体製造 | ||

| 先端データストレージ | |||

| 光学・フォトニクス | |||

| 微小電気機械システム製造 | |||

| 研究開発 | |||

| 量子デバイス | |||

| エンドユーザー産業別 | 集積デバイスメーカー(IDM) | ||

| ファウンドリー | |||

| 研究機関 | |||

| 航空宇宙・防衛 | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

広域イオンビーム技術市場の現在の価値はいくらですか?

市場は2025年に19億米ドルと評価されており、2030年までに26億7,000万米ドルに達する見込みです。

どの装置タイプが需要をリードしていますか?

イオンビームエッチングシステムが2024年の収益の48.53%でトップとなり、磁気抵抗メモリおよびマスク修復のユースケースによって牽引されています。

量子デバイス用途はどのくらいの速さで成長しますか?

量子デバイスの採用は、決定論的単一イオン注入がパイロット生産に移行するにつれ、2030年にかけて年平均成長率(CAGR)8.42%で拡大すると予測されています。

最も高い成長率を示す地域はどこですか?

中東は、半導体設計およびパッケージングへの政府系投資により、2030年にかけて年平均成長率(CAGR)8.29%で成長すると予測されています。

より広範な採用への主な障壁は何ですか?

200万米ドルを超える初期ツール価格と継続的なメンテナンスコストが主な障壁であり、特に小規模研究機関にとって顕著です。

最終更新日: