ビームエキスパンダー市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

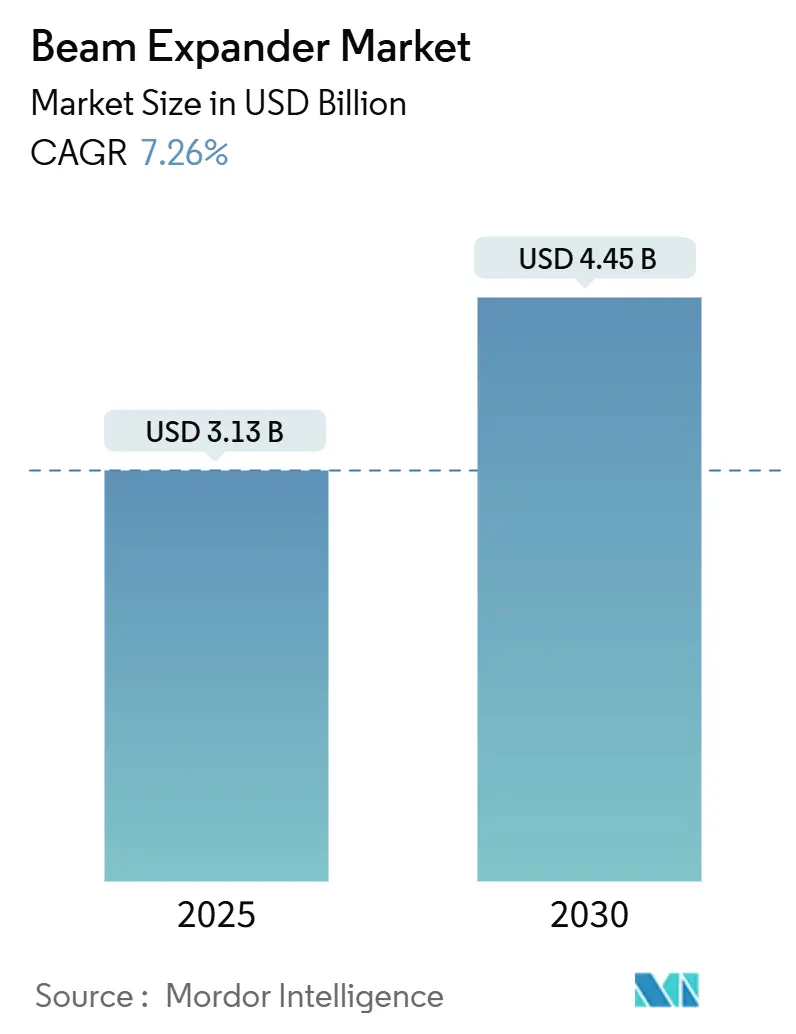

| 市場規模 (2025) | 3.13 十億米ドル |

| 市場規模 (2030) | 4.45 十億米ドル |

| 成長率 (2025 - 2030) | 7.26% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるビームエキスパンダー市場分析

ビームエキスパンダー市場規模は2025年に30億1,300万米ドルであり、2030年までに44億5,000万米ドルに達すると予測され、CAGR 7.26%で成長します。安定した成長は4つの構造的な柱に支えられています。すなわち、光ファイバーインフラの継続的な拡大、精密製造における産業用レーザーの幅広い採用、医療・ライフサイエンス用レーザーの急速な普及、および光学兵器システムへの防衛支出の増加です。サプライヤーは、量子・宇宙フォトニクスにおける持続的な研究開発からも恩恵を受けており、設計者は熱的に安定し、色収差に強い拡張光学系を求めています。汎用光学ベンダーが適応型ビーム制御機能を統合する一方、ニッチな専門メーカーが過酷環境・高出力セグメントの未充足ニーズを狙うことで、競争の激しさが増しています。

主要レポートのポイント

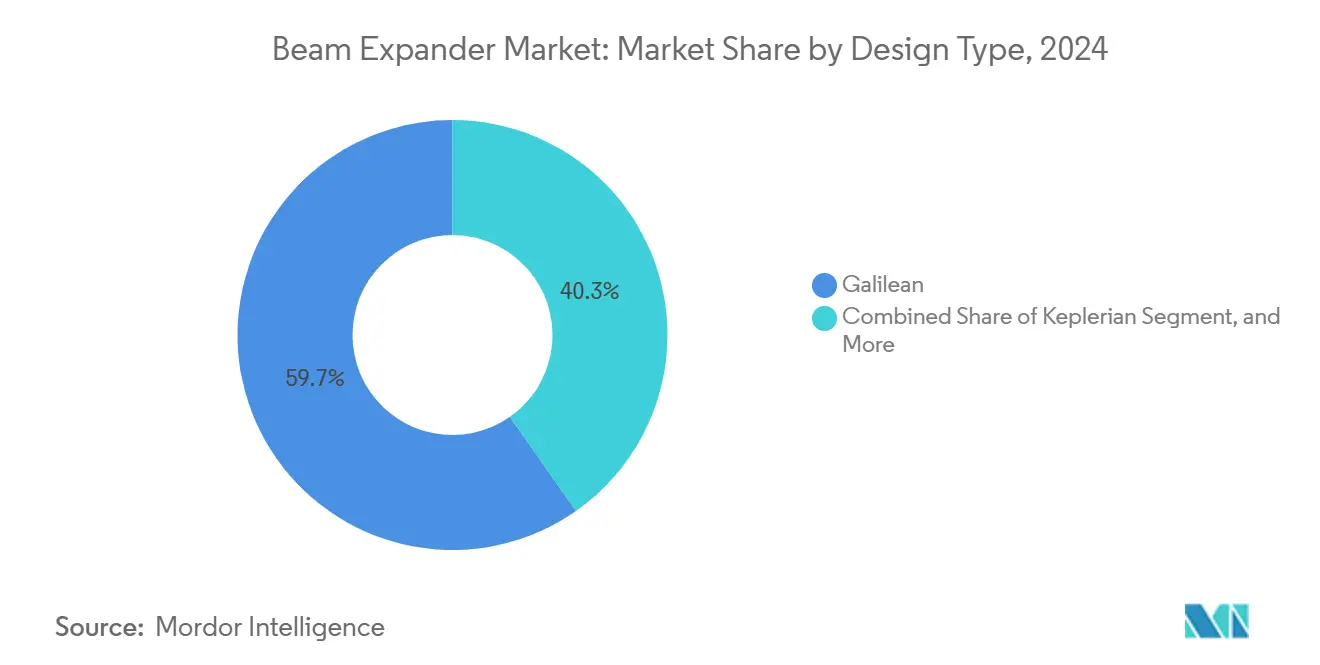

- 設計タイプ別では、ガリレオ式システムが2024年に59.74%の収益シェアを獲得し、反射型設計が2030年にかけて最速の7.89% CAGRを記録しました。

- 倍率範囲別では、1X~5Xが2024年のビームエキスパンダー市場シェアの48.67%を占め、倍率10X超のシステムは2030年にかけて7.67% CAGRを達成すると予測されています。

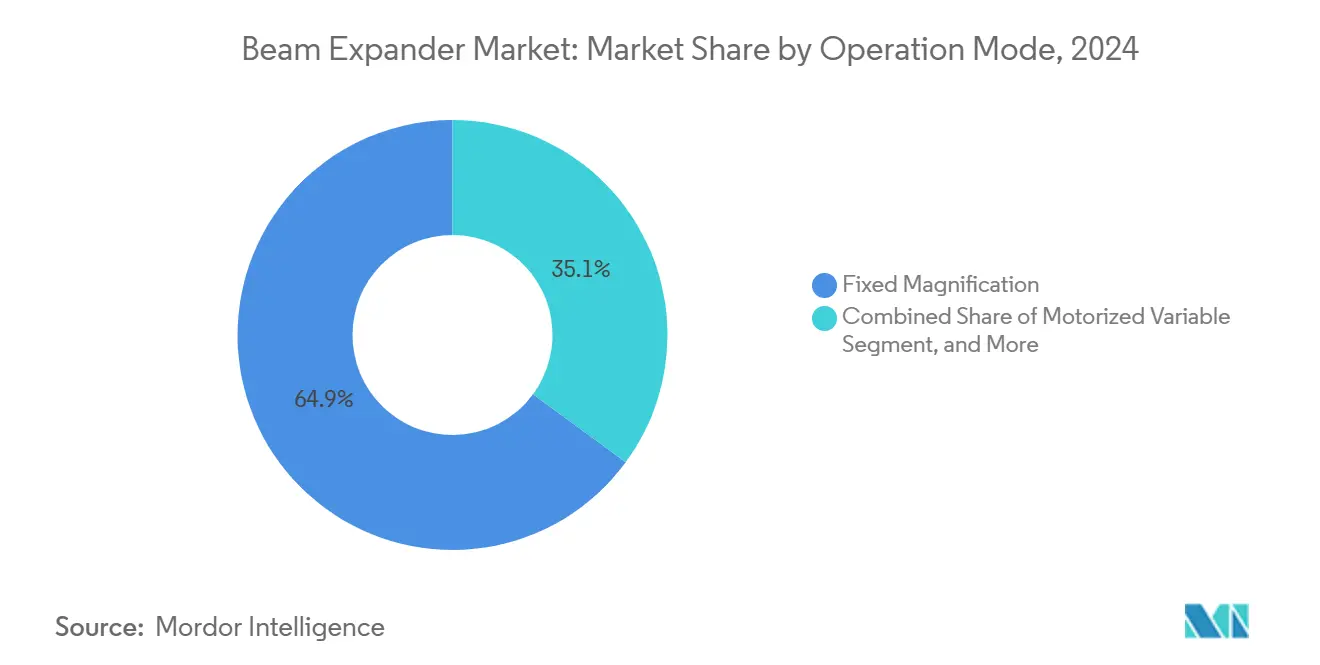

- 動作モード別では、固定式構成が2024年のビームエキスパンダー市場規模の64.92%を占め、電動可変式ユニットは2030年にかけて7.78% CAGRで成長すると予想されています。

- 用途別では、産業製造が2024年に37.79%の収益シェアを占め、通信は2030年にかけて8.12% CAGRで拡大すると予想されています。

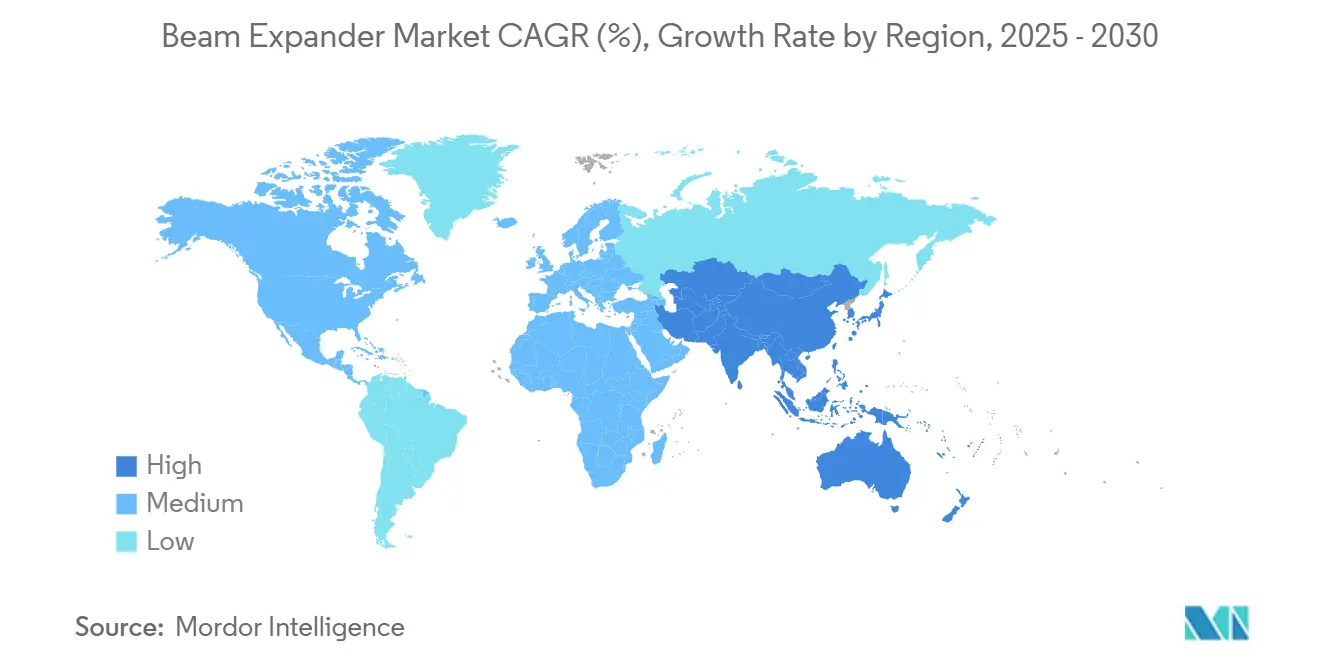

- 地域別では、北米が2024年に41.67%のシェアを獲得し、アジア太平洋地域は2030年にかけて7.91% CAGRで拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のビームエキスパンダー市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 光ファイバー通信ネットワークの急速な拡大 | +1.8% | アジア太平洋が展開をリードするグローバル市場 | 中期(2~4年) |

| 高精度産業用レーザー加工の急増 | +1.5% | 北米・欧州が中核、アジア太平洋へ拡大 | 短期(2年以内) |

| 小型医療・ライフサイエンス用レーザーへの需要増加 | +1.2% | グローバル、北米・欧州が採用をリード | 中期(2~4年) |

| 軍による堅牢化光学システムの採用 | +1.0% | 北米、欧州、一部アジア太平洋市場 | 長期(4年以上) |

| 量子・宇宙フォトニクスプログラムの成長 | +0.9% | 北米、欧州、中国、日本 | 長期(4年以上) |

| 適応型・スマートビーム制御モジュールへのシフト | +0.8% | テクノロジーセンターがリードするグローバル市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

光ファイバー通信ネットワークの急速な拡大

世界の通信事業者は5Gおよびデータセンター相互接続のフットプリントを高密度化するために競い合っており、超低損失ビーム整形を必要とするコヒーレント光リンクを拡張しています。ビームエキスパンダーは結合効率を高め、挿入損失を削減し、数キロメートルにわたるファイバー伝送においてモードフィールドを安定させます。[1]欧州委員会、「ギガビット社会目標」、digital-strategy.ec.europa.eu 中国が2025年までに5G基地局300万局超を達成するという公約と、欧州連合のギガビット社会ビジョンが、精密拡張光学系への持続的な需要を生み出しています。400 Gbit/s超のコヒーレント変調フォーマットは許容誤差を高め、サブミクロンの繰り返し精度を持つ高NA可変エキスパンダーの調達を促しています。AI支援ビームアライメントを統合したベンダーは、特にアジア太平洋の都市圏ネットワークにおけるアップグレードプロジェクトでより大きなシェアを獲得しています。

高精度産業用レーザー加工の急増

製造業者は電池タブ溶接、異種材料切断、付加製造にウルトラファストレーザーを使用しており、これらはすべて拡大されたアパーチャ全体にわたる均一なエネルギー分布を必要とします。[2]Elsevier、「ウルトラファストレーザー加工の進歩」、Journal of Manufacturing Processes、sciencedirect.com ビームエキスパンダーはホットスポットを排除し、下流の光学系を保護し、M²値を犠牲にすることなく加工フィールドを拡大することで、高出力レーザーラインの設備投資対効果を高めます。米国と欧州における自動車電動化プログラムは2024年に10 kWレーザー設置台数の二桁成長を促し、堅牢化された水冷式拡張モジュールへの需要を直接押し上げました。2 nmプロセスへ移行する半導体ファブは、サブ10 nmの線幅を達成するために20X超の倍率光学系を20台以上使用しています。インダストリー4.0プラットフォームが機械学習アルゴリズムとプロセス光学系のループを閉じるにつれ、板厚変動に自動調整する電動エキスパンダーが普及しています。

小型医療・ライフサイエンス用レーザーへの需要増加

眼科屈折矯正手術や皮膚科的リサーフェシングなどの低侵襲治療処置では、周辺組織へのダメージを最小限に抑えるために精密に調整されたビームプロファイルが必要です。[3]Nature Publishing Group、「小型医療用レーザー」、Nature Biomedical Engineering、nature.com 家庭用およびポイントオブケア用の携帯型光線療法デバイスは、50グラム未満でありながら1 J/cm²のフルエンス照射をサポートする小型化されたガリレオ式エキスパンダーを統合するようになっています。フローサイトメーター、蛍光顕微鏡、共焦点内視鏡は、均一な細胞励起を確保するために回折限界の拡張光学系に依存しており、臨床検査室での採用を促進しています。光線力学療法は腫瘍学を超えて抗菌レジメンへと拡大しており、小型・高透過率エキスパンダーの用途を広げています。米国と日本におけるレーザーベースの処置に対する償還率の上昇は、2030年にかけて機器更新サイクルをさらに促進すると予想されています。

軍による堅牢化光学システムの採用

防衛機関は、メガワット級のフルエンスに耐えられる熱的に安定した反射型エキスパンダーを必要とする高エネルギーレーザーデモンストレーターに資金を提供しています。米国国防総省は2025会計年度の指向性エネルギー研究に11億米ドルを配分し、低散乱・低応力ミラーアセンブリへの相当規模の発注を促しています。目標指示ポッド、測距装置、対無人航空機システムは、20 gの加速度下でボアサイトアライメントを維持する密封・耐衝撃エキスパンダーを採用しています。光学インターフェースに関するNATO標準化は多国間調達を促進し、50 J/cm²を超えるレーザー損傷閾値を提供するベンダーの認定経路を簡素化しています。原子状酸素耐性コーティングを施した宇宙適格バリアントは、静止軌道および低地球軌道における新興の軍事衛星レーザー通信ネットワークを支援しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 精密光学コーティングの高コスト | -0.8% | グローバル、価格感応度の高い市場でより大きな影響 | 短期(2年以内) |

| 特殊ガラスのサプライチェーンのボトルネック | -0.6% | グローバル、アジア太平洋の製造集中 | 中期(2~4年) |

| レーザー安全規制コンプライアンスの負担 | -0.5% | グローバル、北米・欧州でより厳格な施行 | 中期(2~4年) |

| 代替ビーム整形技術との競合 | -0.4% | テクノロジーセンターが採用をリードするグローバル市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

精密光学コーティングの高コスト

ハフニウムおよびタンタル酸化物を基材とした多層イオンビームスパッタリングコーティングは、レンズペアあたりのユニットコストを1,500米ドル超に押し上げ、予算制約のある用途での普及を妨げています。認定コーターにおけるクリーンルーム容量の不足はリードタイムを14週間超に延ばし、OEMに大きな在庫保有を強いています。半導体リソグラフィーにおける極端紫外線光学系への需要が高品質コーティングスロットを独占し、2024年に商業価格を18%押し上げました。1,000万ショットのレーザー損傷試験を含む品質保証体制がさらなるコストを加えています。量産化によって2027年までにコストが緩和される可能性はありますが、現在の価格感応度はエントリーレベルの産業用レーザーシステムでの採用を冷え込ませています。

特殊ガラスのサプライチェーンのボトルネック

高精度エキスパンダーに必要な低分散N-BK7および溶融シリカブランクを製造できる世界の炉はわずかしかありません。地政学的摩擦が2024年後半に東欧からの納品を混乱させ、光学メーカーはわずかに高いストライプカウントを持つ代替ブレンドを認定せざるを得なくなりました。環境規制が炉のアップグレードを促進しており、実効容量を制限し、溶融コストを前年比12%増加させています。防衛・航空宇宙プログラムが優先配分を受けることで、商業用レーザーOEMへの供給が圧迫され、リードタイムが6ヶ月超に延びています。これらのボトルネックにより、一部のインテグレーターは低品質ガラスを使用したシステムの再設計を余儀なくされ、生産スケジュールを維持するためにパフォーマンスを犠牲にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

設計タイプ別:ガリレオ式の優位性が持続し、反射型設計が加速

ガリレオ式ユニットは2024年収益の59.74%を確保し、フットプリントと重量が制約される携帯型産業用レーザーにおいて特に、コスト効率の高いアーキテクチャとアライメントの容易さを反映しています。屈折式のシンプルさは高いスループットと低いメンテナンスをもたらし、通信試験システムや実験室ベンチにおけるデフォルトの選択肢として位置づけられています。ケプラー式設計は、空間フィルタリングのための中間焦点を提供することでビーム診断に対応し、半導体マスク修復や高分解能分光法を支援しています。マルチプリズムおよびその他のニッチなバリアントは、研究機関における波長固有または超広帯域のタスクに対応しています。

色分散の影響を受けない反射型エキスパンダーは、ビームエキスパンダー市場がe-モビリティ溶接ラインのキロワット級ファイバーおよびディスクレーザーを採用するにつれて7.89% CAGRを記録しています。30 J/cm²を超える損傷閾値と組み合わされた熱中立性により、ミラーベースのエキスパンダーはEUVフォトリソグラフィーおよび新興の量子フォトニクスプラットフォームにおける優先ソリューションとなっています。航空宇宙の主要請負業者は、宇宙レーザーリンク向けにナノメートル表面品質を持つ軽量SiCミラーを採用しており、長期的な勢いを確認しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

倍率範囲別:中程度の倍率がリードし、超高倍率が台頭

2024年に48.67%のシェアを占める1X~5Xバンドは、適度な発散制御で十分な産業用切断、マーキング、FTTx結合ラインのほとんどをカバーしています。これらのユニットは手頃な価格とビーム品質のバランスを取り、ドイツ、日本、米国の受託製造施設での幅広い採用を促進しています。中間の5X~10X光学系は、マイクロ加工、医療用光凝固、科学的分光法に使用され、スポット均一性の向上を活用しています。

10X超のシステムは、サブナノメートル分解能のために拡大された平面波面ビームを必要とするリソグラフィーステッパーや天文干渉計によって推進され、7.67% CAGRで進展しています。1.8 nmノードを目標とする半導体ロードマップと、衛星搭載ハイパースペクトルイメージャーは、軌道上較正機能を持つ可変高倍率エキスパンダーを必要としています。ユニット量は依然として控えめですが、プレミアム価格設定がビームエキスパンダー市場規模全体における収益貢献を高めています。

動作モード別:自動化が電動可変式の成長を促進

固定倍率製品は2024年売上の64.92%を占め、自動車・電子機器ラインの連続稼働需要を満たす機械的安定性のおかげです。密封ハウジングはオイルミスト、振動、24時間稼働に耐え、受託製造業者の間で大量の再注文を促しています。手動可変光学系は、サイクルタイムよりも柔軟性を重視する研究施設に普及していますが、そのシェアは低下傾向にあります。

電動可変エキスパンダーは、工場が検査フィードバックループをデジタル化するにつれて7.78% CAGRを記録しています。内蔵エンコーダーとサーボにより、生産ソフトウェアがスポット径をミリ秒単位で調整でき、単一ステーションラインが複数の合金またはポリマー基板を処理できるようになります。半導体ファブは、ウェーハパスごとにビーム径を調整するクローズドループアルゴリズムを展開し、ダイ全体の重要寸法ドリフトを抑制しています。予知保全プラットフォームが成熟するにつれ、インテグレーターは自己診断機能とオンボード温度センサーを備えたスマートエキスパンダーを指定するようになっています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

用途別:通信が最も急成長するエンドユースとして台頭

産業製造は2024年に37.79%のシェアを占め、最大のユーザーであり続けており、3大陸にわたるレーザー切断、穿孔、表面テクスチャリング、付加製造ラインにわたる操業を行っています。新しい電池化学物質を扱うための設備改造が引き続き複数年にわたる受注を生み出しています。科学研究は分光法、計測、原子トラッピング実験向けに安定した高安定エキスパンダーの需要を消費しています。医療・ライフサイエンスの需要は、低侵襲ツールおよび実験室内分析プラットフォームへの病院支出によって強化されています。防衛・航空宇宙の調達サイクルは堅牢化バリアントの開発を支援していますが、認定タイムラインはより長くなっています。

しかし、通信は8.12% CAGRで最も急成長する分野であり、ハイパースケールデータセンターおよびメトロバックボーン向けの400Gおよび800Gコヒーレント光学系によって牽引されています。ビーム整形はモード分散を低減し、ビットエラーレートを下げ、キャリアクラスの可用性目標を達成するために不可欠です。自由空間光クロスリンクを展開する衛星コンステレーションは、-40℃から60℃の温度変動全体にわたって波面完全性を維持するコンパクトな放射線耐性エキスパンダーを調達しています。

地域分析

アジア太平洋地域は2025年のビームエキスパンダー市場規模において13億米ドルを生み出し、世界収益の41%を占め、2030年にかけて予測CAGR 7.91%で拡大しています。中国の優位性は、長江デルタに集積した強力なフォトニクスサプライチェーンに支えられており、受託光学メーカーが通信・製造システム向けにミラーベース設計を拡大しています。量子ネットワークと宇宙探査への国家投資が、熱衝撃と放射線に耐える適応型拡張光学系への国内需要を育んでいます。日本は数十年にわたる精密計測の専門知識を活かし、半導体ステッパーおよび医療内視鏡デバイス向けに高純度溶融シリカユニットを引き続き吸収しています。

北米は2025年に12億5,000万米ドルと評価され、高エネルギーレーザープロトタイプおよび衛星レーザー通信ペイロードへの米国国防総省の一貫した資金提供のおかげで、防衛・航空宇宙においてリーダーシップを維持しています。シリコンバレーのデータセンターは、ビットあたりの消費電力を削減するためにビームエキスパンダーを内蔵したコヒーレント光学系を展開し、堅調な地域需要を維持しています。オンタリオ州とブリティッシュコロンビア州のカナダのフォトニクスクラスターは、天文学向けのニッチな適応光学系に貢献し、地域売上をさらに押し上げています。

欧州は2025年に9億米ドル相当であり、ドイツの自動車レーザー溶接ラインとオランダのリソグラフィーサプライチェーンに牽引され、堅調なパフォーマンスを維持すると予想されています。再生可能エネルギー発電を促進するEUの持続可能性指令が、多パターン処理のための可変エキスパンダーを組み込んだレーザーベースの太陽電池テクスチャリング装置の採用を促進しています。この地域はまた、量子フォトニクス研究室を支援するホライズン・ヨーロッパの研究資金からも恩恵を受けており、高精度拡張光学系への需要を持続させています。

競合状況

ビームエキスパンダー市場は中程度の断片化を示しており、上位5社が世界収益の約48%を占めています。Thorlabs、Edmund Optics、Jenoptikは大量カタログセグメントを支え、グローバル流通を活用してOEMと研究機関の両方にサービスを提供しています。Excelitas TechnologiesとSill Opticsは、特殊な高出力・大口径ソリューションでリーダーを補完しています。競争上の差別化は現在、スマート機能を中心に展開されており、ベンダーはリアルタイム波面センシング、電動ズーム、予知保全分析を従来の受動光学系に統合しています。

知的財産活動は2024年に加速し、変形可能ミラー統合、超硬誘電体コーティング、AI駆動アライメントアルゴリズムをカバーする150件超の特許出願がありました。買収もこの分野を再編しました。Jenoptikは科学計測における地位を強化するために適応光学専門企業を買収し、Edmund Opticsは宇宙適格可変エキスパンダーを要求する航空宇宙契約を確保しました。量子フォトニクス分野からの新規参入者は、超薄型フォームファクターを約束するメタマテリアルベースの設計を開発しており、屈折型・反射型技術の既存企業を潜在的に混乱させる可能性があります。

光学メーカーとレーザーシステムインテグレーターのパートナーシップは、特に顧客が単一サプライヤーの責任を好むアジア太平洋地域において、ターンキーソリューションへのアクセスを拡大しています。地政学的リスクを軽減するためにローカライズされたガラス溶融・コーティング能力に投資する企業が増えるにつれ、サプライチェーンの回復力が競争パラメーターとなっています。カーボンフットプリントについて透明性を持つベンダーは、持続可能性義務に基づくEUの入札で優先され、差別化のさらなる層を加えています。

ビームエキスパンダー産業のリーダー企業

Thorlabs Inc.

Edmund Optics Inc.

Jenoptik AG

Excelitas Technologies Corp.

Sill Optics GmbH & Co. KG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Thorlabsはドイツで4,500万米ドルの先進製造施設を完成させ、高精度ビームエキスパンダーの欧州生産能力を2倍にしました。

- 2025年2月:Edmund Opticsは次世代衛星コンステレーション向けに堅牢化ビームエキスパンダーを供給する2,500万米ドルの契約を確保しました。

- 2025年1月:Jenoptik AGは8,500万米ドルで適応光学企業を買収し、スマートビーム制御ポートフォリオに独自の変形可能ミラー技術を追加しました。

- 2024年12月:Excelitas Technologiesは半導体リソグラフィーツールを対象としたサブミクロン位置決め精度を提供する電動エキスパンダーシリーズを発売しました。

世界のビームエキスパンダー市場レポートの範囲

| ガリレオ式 |

| ケプラー式 |

| 反射型 |

| マルチプリズムおよびその他の設計タイプ |

| 1X~5X |

| 5X~10X |

| 10X超 |

| 固定倍率 |

| 手動可変式 |

| 電動可変式 |

| 産業製造 |

| 科学・研究 |

| 医療・ライフサイエンス |

| 防衛・航空宇宙 |

| 通信 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 設計タイプ別 | ガリレオ式 | ||

| ケプラー式 | |||

| 反射型 | |||

| マルチプリズムおよびその他の設計タイプ | |||

| 倍率範囲別 | 1X~5X | ||

| 5X~10X | |||

| 10X超 | |||

| 動作モード別 | 固定倍率 | ||

| 手動可変式 | |||

| 電動可変式 | |||

| 用途別 | 産業製造 | ||

| 科学・研究 | |||

| 医療・ライフサイエンス | |||

| 防衛・航空宇宙 | |||

| 通信 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

レポートで回答される主要な質問

ビームエキスパンダー市場は2030年にかけてどのくらいの速さで成長すると予想されますか?

ビームエキスパンダー市場は7.26% CAGRで拡大すると予測されており、2025年の30億1,300万米ドルから2030年までに44億5,000万米ドルに増加します。

現在最大の収益シェアを持つ設計タイプはどれですか?

ガリレオ式ビームエキスパンダーは、コンパクトでコスト効率の高い設計により、2024年収益の59.74%をリードしました。

反射型ビームエキスパンダーが人気を集めている理由は何ですか?

反射型設計はより高い出力密度に耐え、色分散を排除し、キロワット級産業用レーザーおよびEUVリソグラフィーを支援します。

通信用途の急速な成長を牽引しているものは何ですか?

大規模な5G展開とデータセンター相互接続のアップグレードは、結合効率を高め信号損失を最小化するために精密ビーム整形を必要としています。

2030年にかけて最も急速に成長すると予想される地域はどこですか?

アジア太平洋は、中国の量子プログラムと広範な5G展開に牽引され、7.91%の最高地域CAGRを記録する見込みです。

より広い採用に対する主な障壁は何ですか?

高いコーティングコストと特殊ガラスの供給制限がリードタイムを延ばし価格を押し上げ、価格感応度の高いセグメントでの採用を妨げています。

最終更新日: