耐放射線エレクトロニクス市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

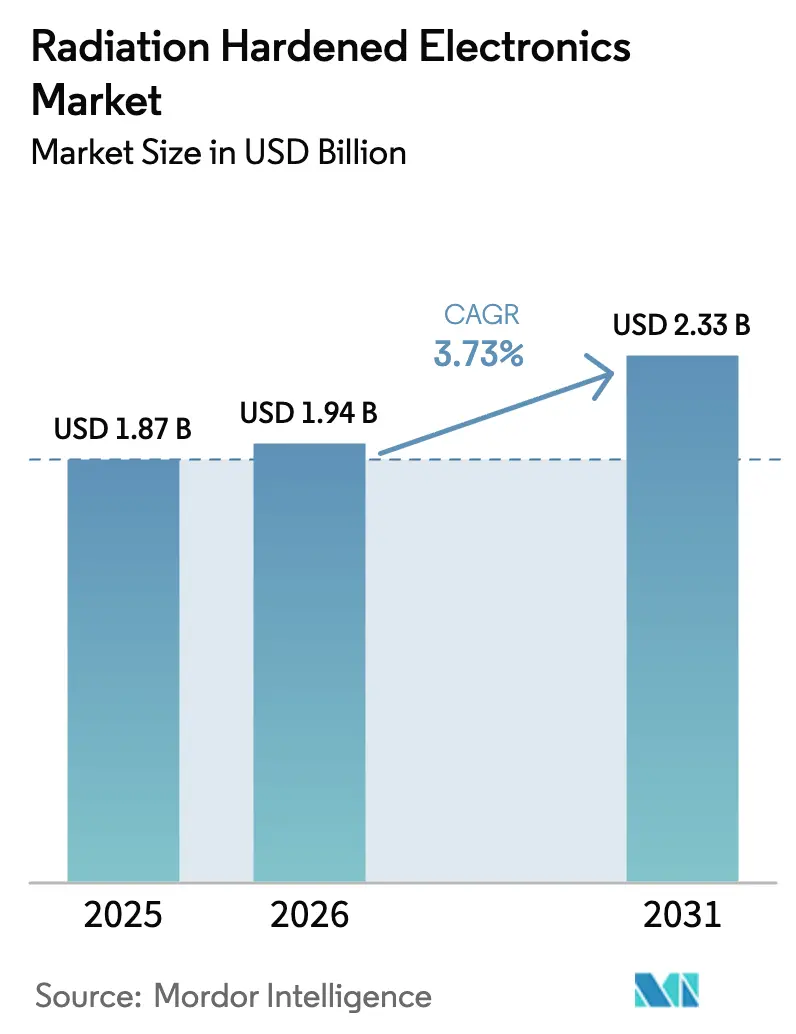

| 市場規模 (2026) | 1.94 十億米ドル |

| 市場規模 (2031) | 2.33 十億米ドル |

| 成長率 (2026 - 2031) | 3.73% CAGR |

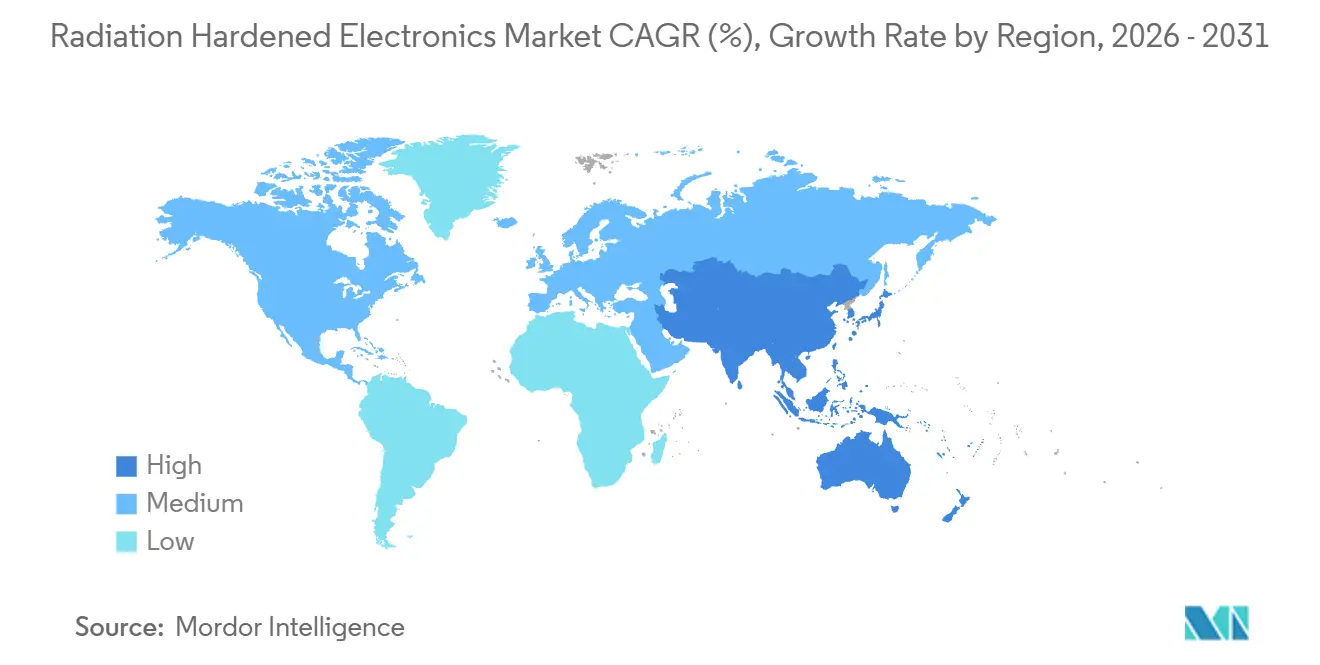

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

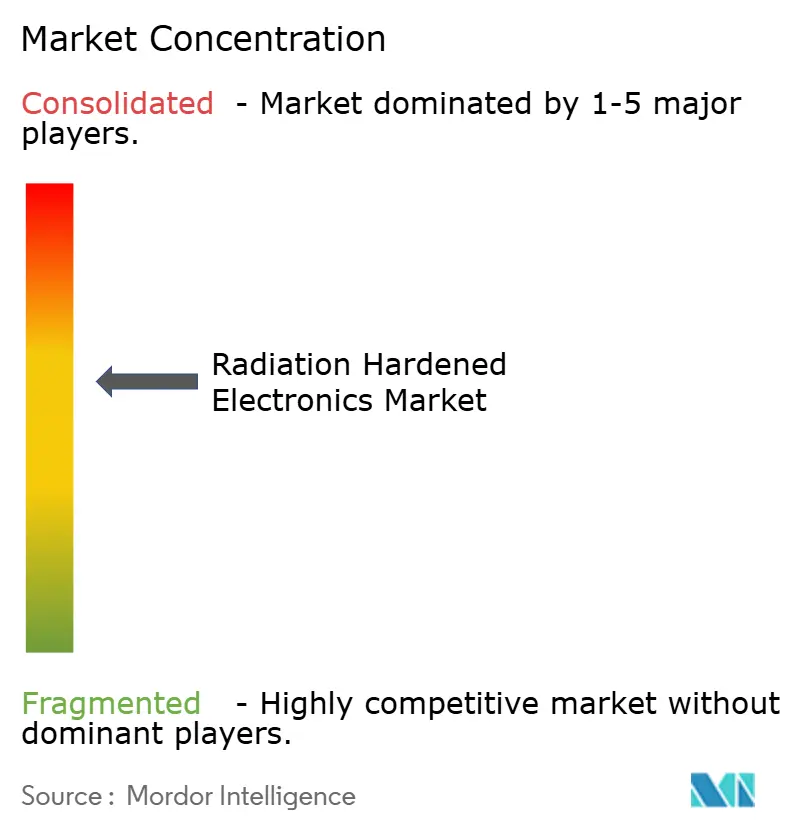

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる耐放射線エレクトロニクス市場分析

耐放射線エレクトロニクス市場規模は2025年に18億7,000万米ドルと評価され、2026年の19億4,000万米ドルから2031年には23億3,000万米ドルに達すると推定され、予測期間(2026年~2031年)中のCAGRは3.73%です。

需要は3つの構造的な需要源から継続して生まれています。すなわち、低軌道のメガコンステレーション、NATOの航空機・ミサイルプラットフォームの近代化、そしてアジアおよび中東における新規原子炉建設の波です。すべての部品が数年にわたる認定プロセスを通過しなければならないため製品ライフサイクルは長いものの、サプライヤーは依然として、100キロラド以上に耐えられるフィールドプログラマブルゲートアレイ、窒化ガリウムパワーデバイス、および混合信号フロントエンドの生産能力を拡大しています。米国宇宙軍、欧州宇宙機関、およびアジアの原子力事業者からのプログラム資金が安定した出荷数量を支える一方、輸出規制と限られたファウンドリアクセスが上振れ成長を抑制しています。

主要レポートのポイント

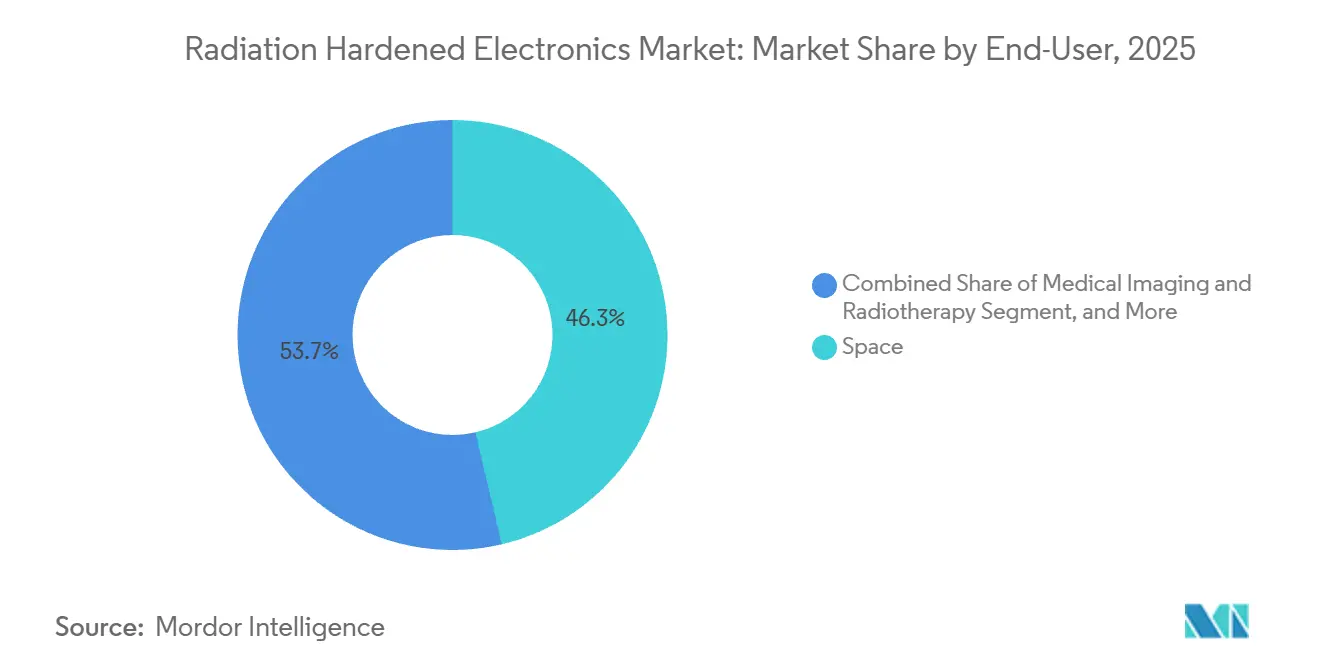

- エンドユーザー別では、宇宙用途が2025年の売上の46.32%を占め、高高度無人プラットフォームは2031年に向けて4.11%のCAGRで拡大しています。

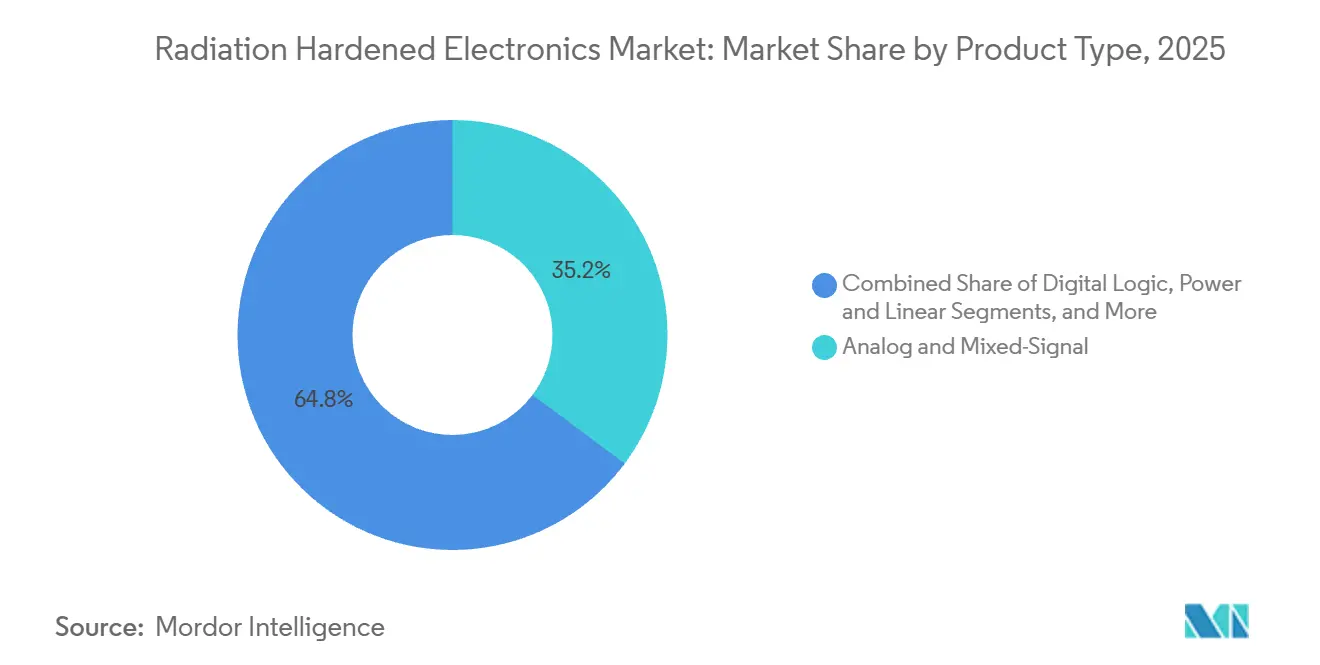

- コンポーネント別では、アナログ・混合信号ICが2025年の耐放射線エレクトロニクス市場シェアの35.21%を獲得し、フィールドプログラマブルゲートアレイが最も成長の速いコンポーネントラインとして2031年に向けて年率4.41%で拡大しています。

- 製造技術別では、放射線耐性バイデザイン(RHBD)ソリューションが2025年の売上の52.43%を占め、年率4.12%の成長が予測されており、150ナノメートルに留まる放射線耐性バイプロセス(RHBP)ノードを凌駕しています。

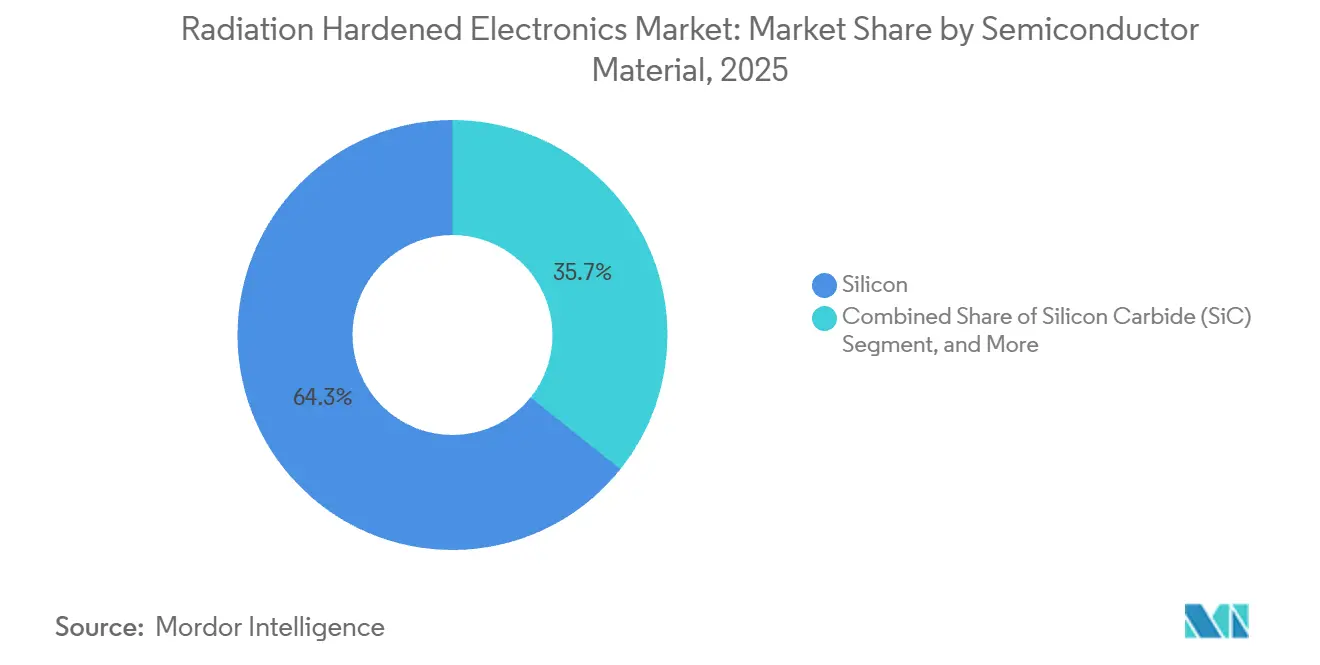

- 半導体材料別では、シリコンが2025年の売上の64.27%を維持し、電力処理ユニット向け窒化ガリウムデバイスが2031年に向けて年率4.51%で成長しています。

- 放射線タイプ別では、総電離線量(TID)防護が2025年に48.33%を占めましたが、単一イベント効果(SEE)対策が2031年まで5.13%の成長をリードしています。

- 地域別では、北米が2025年の売上の41.63%を生み出し、アジア太平洋地域が予測期間中に最速の4.99%のCAGRを記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の耐放射線エレクトロニクス市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 低軌道および深宇宙衛星コンステレーションの急増 | +1.2% | 世界規模、北米・欧州・アジア太平洋に集中 | 中期(2~4年) |

| NATO地域における戦略・戦術防衛エレクトロニクスの近代化 | +0.9% | 北米および欧州 | 長期(4年以上) |

| アジアおよび中東における原子力新規建設の勢い | +0.6% | アジア太平洋および中東、欧州への波及 | 長期(4年以上) |

| 高高度UAVおよび超音速航空機エレクトロニクスの耐性ニーズ | +0.4% | 世界規模、北米および中東での早期採用 | 中期(2~4年) |

| 医療用画像診断における放射線耐性基準の義務化 | +0.3% | 北米および欧州 | 短期(2年以内) |

| SiCまたはGaN耐放射線パワーデバイスの急速な採用 | +0.4% | 世界規模、北米および欧州が主導 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

低軌道および深宇宙衛星コンステレーションの急増

1事業者あたり数千機の衛星の受注が、耐放射線エレクトロニクス市場における購買パターンを変えています。Amazonは2026年までにProject Kuiperに100億米ドルを投じることを約束し、OneWebは2024年に最初のコンステレーションを完成させ、毎秒10ギガビットの単一イベントラッチアップ免疫トランシーバーを必要とするレーザー衛星間リンクを備えた第2クラスターを承認しました。ESAのガリレオ第2世代ペイロードは軌道上15年間の運用が仕様として定められており、15年間の放射線被曝に耐える発振器が求められます。深宇宙プロジェクトはさらに極端なニーズを加えます。NASAのエウロパ・クリッパーは290万ラドに検証された電子機器を搭載しており、ほとんどの商用部品を候補から除外しています。[1]NASA広報室、「エウロパ・クリッパーミッション電子機器」、nasa.gov 高ボリュームと過酷な物理条件という二重の牽引力が、サプライヤーに対してユニットコストを下げながら総電離線量の上限を引き上げることを求めています。

NATO地域における戦略・戦術防衛エレクトロニクスの近代化

各国防衛省は、1990年代の航空電子機器を現在の単一イベントアップセット基準に適合した部品に置き換えています。英国はトーネードおよびタイフーンのミッションコンピューターの刷新に240億ポンドを充当し、BAE Systemsはテンペスト戦闘機向け窒化ガリウム電子戦スイートで3億1,700万ポンドを受注しました。米国空軍は次世代航空支配(Next Generation Air Dominance)に280億米ドルを配分し、MIL-STD-883クラスSに適合した自律飛行コンピューターを仕様として定めています。ロッキード・マーティンの極超音速プロジェクトは、プラズマブラックアウトを生き延びるための耐放射線慣性センサーを搭載しており、戦術ミサイルが宇宙基準に合わせていることを示しています。これらの予算は合わせて、100キロラド以上に適合したプロセッサーへの複数年にわたる需要を支えています。

アジアおよび中東における原子力新規建設の勢い

IAEAは世界の原子力発電容量が2030年までに436GWeに増加すると予測しており、新規原子炉の68%がアジアおよび中東に集中しています。中国は2024年から2025年にかけて8基の華龍一号原子炉を接続し、それぞれが10^14中性子/cm²および6十年間で100キロラドに耐える制御モジュールを必要としています。インドのカクラパル3号機・4号機は国内自立政策のもとで耐放射線マルチプレクサーを調達し、アラブ首長国連邦は欧州の宇宙技術を基盤とした中性子モニターを備えた4基目のAPR1400ユニットを最終決定しました。サウジアラビアが計画する小型モジュール炉フリートは2028年以降に新たな需要を生み出します。これらのプログラムは、中性子フラックスセンサー、ガンマ線耐性プロセッサー、および耐放射線アナログフロントエンドへの安定した受注に直結しています。

高高度UAVおよび超音速航空機エレクトロニクスの耐性ニーズ

高度60,000フィート以上での運用は、放射線線量と単一イベントアップセット率を海面レベルと比べて一桁引き上げます。エアバスのZephyr HAPSプラットフォームは、宇宙線フラックスに対して強化されたフライトコントローラーを搭載し、2025年に64日間の耐久記録を樹立しました。米国は、耐放射線慣性計測ユニットを必要とするプラズマシースを伴って再突入する極超音速滑空体の開発を進めています。湾岸諸国は国境警備のために高高度長時間滞空ドローンの試験を行っており、対応可能な顧客層をさらに広げています。戦術航空機から成層圏UAVへのシフトは、航空宇宙プライムに供給する耐放射線エレクトロニクス市場サプライヤーの増分ボリュームを押し上げています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い信頼性設計コストと長い認定サイクル | -0.7% | 世界規模、北米および欧州で深刻 | 長期(4年以上) |

| 90nm以下のRHBPノードにおけるファウンドリ容量の制限 | -0.5% | 世界規模、北米およびアジア太平洋に集中 | 中期(2~4年) |

| COTSチップとの性能トレードオフ | -0.3% | 世界規模、レーダーおよびシグナルインテリジェンスペイロードに影響 | 中期(2~4年) |

| ITARまたは輸出規制のボトルネック | -0.3% | 米国から欧州・アジア太平洋・中東への輸出 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い信頼性設計コストと長い認定サイクル

単一の混合信号ICの非繰り返しエンジニアリング費用はしばしば500万米ドルを超え、認定には24~36ヶ月かかる場合があります。MIL-STD-883試験は複数の線量率と温度での試験を要求し、ESAのRADEFまたはテキサスA&M大学のサイクロトロンでの重イオンビーム時間は1時間あたり3,000米ドルかかり、1年待ちになることもあります。[2]米国国防総省、「MIL-STD-883試験方法」、defense.gov ESAの破壊分析フローにより、複雑な部品の総支出は800万米ドルを超えます。そのため、小規模な衛星企業はシールドとソフトウェアスクラビングを施した商用チップを選択し、コストを60%削減し納期を1年短縮する代わりに、軌道上での故障リスクを受け入れています。

90nm以下のRHBPノードにおけるファウンドリ容量の制限

放射線耐性バイプロセス製造に特化したシリコン・オン・インシュレーター(SOI)フローを運用しているファブはほんの一握りです。BAE Systemsのマナサス工場は北米唯一のラインであり、150ミリメートルウェーハと150ナノメートルジオメトリに固定され、年間約12,000ウェーハスタートを処理しています。タワーセミコンダクターのイスラエル施設は180ナノメートルSOI容量を提供していますが、自動車向け契約を優先しており、航空宇宙向けには52週待ちが生じています。90ナノメートル未満の商業規模のRHBPノードが見通せない中、設計者はダイ面積を最大80%膨らませる放射線耐性バイデザインの冗長性に頼っており、それでも木星ミッションのLET閾値を満たすことができません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー別:宇宙が革新の優先事項を牽引

宇宙プラットフォームは2025年の売上の46.32%を占め、メガコンステレーションと科学探査機が耐放射線エレクトロニクス市場の最大シェアを消費していることを示しています。事業者は2025年中に12万個以上の集積回路を発注し、ESAの月面プログラムが需要の底堅さを維持しています。低軌道コンステレーションが商用部品への選択的シールドをますます採用しているため、成長は市場全体を下回るでしょう。高高度UAVおよびHAPSシステムは、エアバスと米国プライムが成層圏ドローンを検証する中、最速の4.11%CAGRレーンを提供しています。これらの航空電子機器は高度70,000フィートで宇宙線に耐えなければならないため、すべてのフライトコンピューターに三重モジュール冗長性とエラー訂正ロジックが組み込まれています。戦闘機、ミサイル、艦艇戦闘システムなどの従来の航空宇宙・防衛機器は売上の約28%を占め、MIL-STD-883クラスSプロセッサーと窒化ガリウム送受信モジュールに資金を提供するNATO近代化予算が牽引しています。原子力セクターはカクラパルおよびバラカ原子炉により約12%を加え、医療用画像診断と素粒子物理学研究所が残りを占めています。

2025年の販売構成は、耐放射線エレクトロニクス市場規模が依然として軌道プラットフォームに偏っている一方で、成層圏ドローンや新興の極超音速兵器においてより速いユニット拡大が見られることを示しています。防衛プライムは宇宙適格プロセッサーと窒化ガリウムパワーステージをますます組み合わせて重量削減を実現しています。原子力事業者はIAEA安全目標に合致した中性子耐性センサーを優先しています。新たなFDAおよびEU規則に導かれた画像システムOEMは、CTおよびPETスキャナー向けに放射線耐性アナログフロントエンドを仕様として定めるようになっています。CERNの高輝度大型ハドロン衝突型加速器などの科学施設は、放射線耐性バイデザインライブラリ上に構築されたカスタム特定用途向けICを使用して、シャットダウンのたびに検出器電子機器を更新しています。これらの変化は総じて、調達の中心に認定実績を置きながらも、従来の衛星インテグレーターを超えて顧客基盤が徐々に広がっていることを示しています。

コンポーネント別:混合信号ICがリード、FPGAがシェアを拡大

アナログ・混合信号デバイスは2025年のコンポーネント売上の35.21%を獲得し、テレメトリ、センサーインターフェース、電力調整における普及度を反映しています。Texas Instrumentsの電圧リファレンス、オペアンプ、高精度データコンバーターはすべての衛星バスに搭載され、多くの場合、総電離線量100キロラドおよび単一イベントラッチアップ免疫の定格を持っています。フィールドプログラマブルゲートアレイはコンポーネントの中で最速の年率4.41%で拡大しています。放射線耐性バイデザインセルを備えた28ナノメートルプロセスノードで製造されたMicrochip TechnologyのRT PolarFireは、2025年に14件の軌道プライム受注を記録し、フェーズドアレイアンテナと合成開口レーダープロセッサーの軌道上再構成を可能にしています。マイクロコントローラーとマイクロプロセッサーは売上の約18%を加え、深宇宙用途向けに1メガラド耐性を満たすBAE SystemsのRAD5545とHoneywellのRAD750ラインが中心を担っています。

補完的なコンポーネントが重要な役割を果たしています。スピン転送トルクMRAMを含む不揮発性メモリは売上の約15%を占め、80MeV·cm²/mgを超えるLETレベルでの単一イベントアップセット免疫性が評価されています。ディスクリート半導体と電力管理ICが残りを構成し、電気推進の普及とともにその重要性が高まっています。InfineonのCoolGaNデバイスは電力処理ユニットで98%の効率を達成し、衛星バスの軽量な熱システムを実現しています。コンポーネントの内訳を総合すると、固定機能ASICから再構成可能またはソフトウェア定義の要素への移行が見られ、ライフサイクルコストを削減し後期段階での機能更新を可能にしており、これが耐放射線エレクトロニクス市場に恩恵をもたらしています。

製品タイプ別:プロセッサーがアナログ成長を上回る

プロセッサーとコントローラーは2031年まで5.01%のCAGRを記録し、ソフトウェア定義ペイロードが高クロック速度コアと組み込みAIアクセラレーターに依存していることを示しています。AMDの放射線耐性Versalプラットフォームは、Armコア、DSPブロック、FPGAファブリックを1つのダイに統合し、オペレーターが生の画像をバックホールすることなく地球観測のための機械学習推論を実行できるようにしています。アナログ・混合信号ラインは精密電力変換と無線周波数フロントエンドにより最大の35.21%の売上ブロックを維持していますが、デジタルフィルターチェーンがレガシーアナログフィルタリングを侵食しています。デジタルロジックデバイス(主にFPGAとASIC)は、衛星カメラとレーダーアレイがオンボードデータ処理を必要とするため、約3分の1のシェアを保持しています。

電力・リニア製品には独自の勢いがあります。Texas InstrumentsのTPS7H4003-SEPバックコンバーターは100キロラドに適合し、97%のピーク効率を実現し、旧来のリニアレギュレーターと比べて熱質量を18%削減しています。STMicroelectronicsは電源シーケンシング、電圧監視、CANトランシーバーを統合したシステムベーシスチップで応え、コネクター数を30%削減しています。これらのハイブリッドデバイスは、ニッチな耐放射線カテゴリーでも統合が進んでいることを示しており、耐放射線エレクトロニクス市場にボリュームを加えています。

製造技術別:ファウンドリ制約の中でRHBDが優位

放射線耐性バイデザインソリューションは2025年の売上の52.43%を提供し、年率4.12%で成長する見込みです。回路レベルの冗長性、ガードリング、エラー訂正コードにより、特殊なウェーハなしに許容可能なクロスセクションを達成できるため、設計者はTSMCなどの主流ファブでテープアウトできます。MicrochipのRT PolarFireは37MeV·cm²/mgで10^-9cm²/bit未満のアップセットクロスセクションを示しており、静止軌道ミッションに十分です。放射線耐性バイプロセスフローは木星向け部品には不可欠ですが、マナサスラインの150ナノメートル制限により38%のシェアにとどまっています。ソフトウェアおよびファームウェア緩和策は約10%を占め、Linuxベースのスクラビングソフトウェアを備えた商用SoCに依存するSpaceX Starlinkの衛星に見られます。ESAのARTESプログラムがRHBDコアとソフトウェアレベル補正を組み合わせたハイブリッドスキームで40%のコスト削減を追求しています。

技術の分割は、耐放射線エレクトロニクス市場内の材料コストレバーを浮き彫りにしています。RHBDは28ナノメートルまたは7ナノメートルのファブを活用でき、ロジック密度を高めながら電力を削減します。RHBPパーツは深宇宙探査機には不可欠ですが、ウェーハ供給は上限があり、ダイサイズは大きいままです。予測期間中、設計中心の硬化がより多くの計算集約型ペイロードを獲得し、特殊なRHBPノードは外惑星科学または有人評価システム向けに残るでしょう。

半導体材料別:GaNがシリコンのレガシーに迫る

シリコンは2025年の半導体売上の64.27%を依然として生み出しており、オペアンプと精密ADCをサポートするバイポーラCMOS DMOSアナログフローに支えられています。窒化ガリウムは年率4.51%で進歩しており、耐放射線エレクトロニクス市場で最も成長の速い材料トラックです。InfineonのCoolGaN 650V HEMTは100キロラドおよび75MeV·cm²/mgでの単一イベントバーンアウトに合格し、ホール効果スラスター電源供給で98%の効率を達成しています。炭化ケイ素は約8%を供給し、特に600Vスラスターコントローラー向けショットキーダイオードで前年比38%のユニット成長を示しています。

ガリウムヒ素パワーアンプやリン化インジウムフォトディテクターを含むその他のIII-V族材料が光学およびRFニッチを埋め、残りの28%スライスを占めています。Horizon EuropeのEPOSICプログラムは2025年にESAへシリコン上窒化ガリウム1,200Vプロトタイプを納入し、量産コストの道筋を示しました。この構成は、シリコンの優位性は縮小するものの消滅はせず、GaNとSiCが増分的な電力変換および高周波ソケットを獲得することを示しています。

放射線タイプ別:SEE対策が加速

総電離線量(TID)シールドは2025年の売上の48.33%を占め、軌道上でのガンマ線蓄積が普遍的であることを反映しています。100キロラドに適合したコンポーネントは15年間の静止軌道ミッションのベースラインです。中軌道コンステレーションと深宇宙探査機が低軌道よりも重いイオンフラックスに直面するため、単一イベント効果(SEE)対策が5.13%のCAGRで最も速く上昇しています。

エウロパ・クリッパーの電子機器は80MeV·cm²/mgを超えるLET免疫性を必要とし、設計レビュー中に市場の部品番号の半数以上を除外しました。変位損傷線量ソリューションは光電子工学に対応し、中性子耐性部品は原子炉センサーを支えています。軌道高度の拡大とより野心的な科学ミッションが3つのカテゴリー全体への投資を維持していますが、SEEに特化したASICとFPGAが主要な成長ベクターとして際立っています。

地域分析

北米は2025年の売上の41.63%を提供し、米国宇宙軍が宇宙システムに290億米ドルを予算計上し、NASAがアルテミス月面ゲートウェイモジュール向けハードウェアを購入しました。継続中のF-35航空電子機器と次世代航空支配フライトコンピューターが需要を延長しています。カナダはMDAが製造した星追跡装置と地上局を通じて貢献し、ニッチセンサーのシェアを維持しています。カリフォルニア州とコロラド州のNewSpaceプライムがソフトウェア障害対策を備えた商用プロセッサーに転換し、宇宙機1機あたりの部品表を削減しているため、この地域の将来の成長は市場平均まで鈍化します。

アジア太平洋地域は4.99%のCAGRで拡大すると予測されており、耐放射線エレクトロニクス市場で最速の地域成長率です。中国の新たに接続された8基の華龍一号原子炉はそれぞれ10^14中性子/cm²に定格された中性子耐性制御電子機器を義務付けています。インドのガガンヤーン有人カプセルは三重モジュール冗長性を備えた50キロラド航空電子機器を仕様として定め、韓国のヌリ打ち上げロケットと月周回衛星計画が国内調達義務を生み出しています。インドネシアのロスアトムとの2GWeパートナーシップが主導する東南アジアの原子力への野望は2028年から2029年頃に表面化するでしょう。日本のH3打ち上げロケットとJAXA科学ミッションは引き続き混合信号ICを輸入しますが、ルネサス・JAXA連携を通じてマイクロコントローラーを国産化する予定です。

欧州は2025年の売上の約32%を占め、ESAの18億ユーロのガリレオ第2世代とエアバスOneWebの宇宙機製造が中心です。[3]欧州宇宙機関、「ガリレオ第2世代」、esa.int 英国のテンペスト戦闘機が窒化ガリウム需要を積み上げ、EU医療機器規則がCTスキャナーチャンネルの放射線耐性ニーズを拡大しています。中東はUAEのバラカ原子力プログラムが主導し約6%を提供しました。南米とアフリカは5%未満にとどまりましたが、ブラジルの計画中の小型モジュール炉と南アフリカのコーバーグ延命プロジェクトがパイプラインを形成しています。この分散は、地域の防衛・エネルギー戦略が耐放射線エレクトロニクスの資本フローに直接マッピングされることを示しています。

競合環境

市場集中度は中程度です。Honeywell、BAE Systems、CAES、Texas Instruments、STMicroelectronicsが合わせて売上の約60%を占め、長い認定サイクルに資金を提供するスケールを持っています。各社はNASAおよびESAの認定部品リストに掲載されており、インテグレーターの切り替えコストを高めています。BAE Systemsは北米唯一のRHBPファブを運営し、MicrochipはMicrosemiの2018年買収によりFPGAとディスクリートのポートフォリオを1つの屋根の下に確保しました。ニッチな挑戦者には、マイクロコントローラーのVorago Technologies、MRAMのEverspin Technologies、電力管理ICのFrontgrade Technologiesが含まれ、いずれもRHBDデバイスを40%低い価格で採用する意欲のあるコスト重視のNewSpaceコンステレーションで繁栄しています。

技術ロードマップがシェアの変動を定義しています。AMDの7ナノメートルVersal ACAPはレガシーFPGAを超えるギガビットスループットを提供し、合成開口レーダーにおけるスペースを切り開いています。Infineonは単一イベントバーンアウトを削減するためにGaNトランジスタレイアウトに関する14件の特許を申請し、静止軌道テレコムバスを支配する電気推進ユニットをターゲットにしています。Analog DevicesはX-FABから150ミリメートルSOIラインを購入し、年間8,000ウェーハスタートを追加して欧州のRHBP供給を確保しました。輸出規制の摩擦は依然として不確定要素であり、2024年のITARの9ヶ月の遅延により欧州およびアジアのベンダーがNATO衛星ペイロードスロットを獲得しました。

企業戦略は分岐しています。既存企業はウェーハからパッケージ部品まで垂直統合を強化し、総電離線量と単一イベントの保証を確保しています。新規参入者は主流ファウンドリの28ナノメートル未満ノードを活用し、コストのかかるプロセス硬化ではなく堅牢なファームウェアスクラビングをバンドルしています。両方のアプローチが共存し、レガシープレーヤーが深宇宙および有人評価ミッションを守る一方、ディスラプターが5年ごとに更新されるコンステレーションを獲得するでしょう。

耐放射線エレクトロニクス産業リーダー

Honeywell International Inc.

BAE Systems plc

CAES (Cobham Advanced Electronic Solutions)

Texas Instruments Inc.

STMicroelectronics N.V.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Microchip Technologyは、RT PolarFire FPGA-ESが総線量100キロラドおよびLET免疫性80MeV·cm²/mgに達し、2025年中に14件の衛星設計受注を追加したと発表しました。

- 2025年10月:BAE Systemsは、次世代高高度持続赤外線コンステレーション向けRAD5545プロセッサーを供給する8,900万米ドルの受注を獲得し、2028年まで納入が予定されています。

- 2025年8月:Frontgrade Technologiesは、宇宙開発局の150機衛星輸送レイヤー向け電力管理ICを納入するために2,300万米ドルを確保しました。

- 2025年6月:BAE Systemsはテンペスト戦闘機向け電子戦スイートを製造するために3億1,700万ポンドを受領し、300キロラド窒化ガリウム送受信モジュールを組み込んでいます。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

当社の研究は、耐放射線エレクトロニクス市場を、宇宙、高高度防衛資産、原子炉、および医療用加速器における総電離線量、変位損傷、単一イベント効果に耐えるよう意図的に設計、処理、またはファームウェアシールドされた新規半導体デバイスおよびボードレベルモジュールと定義しています。Mordor Intelligenceによれば、カバーされる価値ストリームは、世界中の衛星、防衛、原子力、医療、研究オペレーターに供給される耐放射線IC、パワーデバイス、センサー、電力管理サブシステムに及びます。

スコープ除外:ディスクリートシールド材料、単独試験サービス、および再生レガシー部品はこのスコープ外です。

セグメンテーション概要

- エンドユーザー別

- 宇宙

- 航空宇宙・防衛(航空・陸上・海上)

- 原子力発電および燃料サイクル

- 医療用画像診断・放射線治療

- 高高度UAV/HAPSプラットフォーム

- 産業用粒子加速器・研究施設

- コンポーネント別

- ディスクリート半導体

- センサー(光学・画像・環境)

- 集積回路(ASIC・SoC)

- マイクロコントローラーおよびマイクロプロセッサー

- メモリ(SRAM・MRAM・FRAM・EEPROM)

- フィールドプログラマブルゲートアレイ(FPGA)

- 電力管理IC

- 製品タイプ別

- アナログ・混合信号

- デジタルロジック

- 電力・リニア

- プロセッサーおよびコントローラー

- 製造技術別

- 放射線耐性バイデザイン(RHBD)

- 放射線耐性バイプロセス(RHBP)

- ソフトウェア/ファームウェア緩和策による放射線耐性

- 半導体材料別

- シリコン

- 炭化ケイ素(SiC)

- 窒化ガリウム(GaN)

- その他の半導体材料

- 放射線タイプ別

- 総電離線量(TID)

- 単一イベント効果(SEE)

- 変位損傷線量(DDD)

- 中性子・陽子フルエンス

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- 東南アジア

- その他のアジア太平洋

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋全域の宇宙機プログラムマネージャー、ファウンドリエンジニア、放射線試験ラボスペシャリスト、調達リードにインタビューしています。彼らの洞察は、文書だけでは明らかにできない線量閾値、打ち上げバックログ、価格推移、採用タイミングを確認します。

デスクリサーチ

NASAおよびESAの打ち上げログ、米国国防総省予算書、IAEA原子炉数、半導体工業会出荷シリーズ、IEEE論文、税関トラッカーからのオープンで高品質なデータから始めます。Dow Jones FactivaおよびD&B Hooversを通じてアクセスした上場企業の10-K、投資家向け資料、信頼できるニュースが販売価格とベンダーのフットプリントを精緻化します。これらの参照資料は過去の需要プールの概要を示しており、他の多くのリポジトリが検証をサポートしました。

市場規模算定と予測

トップダウンの再構築は衛星打ち上げ、原子炉在庫、防衛プラットフォーム数、LINAC設置数から始まり、各プールに耐放射線コンテンツと更新された平均販売価格を乗じます。サプライヤーの積み上げとターゲットを絞ったチャンネルチェックがボトムアップの確認を提供します。打ち上げペース、衛星1機あたりの半導体搭載量、SiC/GaN歩留まりトレンド、防衛近代化支出などの主要変数が、2030年までのシナリオ分析と組み合わせた多変量回帰に投入され、専門家の範囲が残りのギャップを埋めます。

データ検証と更新サイクル

アウトプットは分散スクリーン、ピアレビュー、異常チェックを通過します。モデルは年次更新され、重要なイベント後に中間更新が行われ、納品前に新たな監査を実施します。

Mordorの耐放射線エレクトロニクスベースラインが信頼される理由

企業がコンポーネントミックス、価格デッキ、更新ペースを変えるため、公表値はしばしば乖離します。スコープを厳密に耐放射線適格エレクトロニクスに固定し、毎年変数を更新することで、当社チームはユーザーが追跡できるバランスの取れたベースラインを提供します。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップ要因 |

|---|---|---|

| 18億8,000万米ドル(2025年) | ||

| 16億9,000万米ドル(2024年) | グローバルコンサルタントA | コンポーネントセットが狭い;軍事重視 |

| 16億米ドル(2024年) | 産業アナリストB | シールド合金を含む;通貨が混在 |

| 17億3,000万米ドル(2024年) | 業界誌C | 医療・研究需要を除外 |

総合すると、この比較は当社の厳格なスコープ選択、追跡可能な変数、より迅速な更新ペースが、Mordorの数値を意思決定者にとって信頼できる出発点にしていることを示しています。

レポートで回答される主要な質問

耐放射線エレクトロニクス市場の現在の規模はどのくらいですか?

耐放射線エレクトロニクス市場規模は2026年に19億4,000万米ドルに達し、3.73%のCAGRで2031年には23億3,000万米ドルに成長すると予測されています。

2026年から2031年にかけて最も速く拡大する地域はどこですか?

アジア太平洋地域が最も強い4.99%のCAGRを示しており、原子力新規建設プロジェクトと国内打ち上げロケットプログラムの成長が牽引しています。

最も速く成長するコンポーネントカテゴリーはどれですか?

衛星プライムが軌道上再構成可能ロジックを採用する中、フィールドプログラマブルゲートアレイが最高の年率4.41%を記録しています。

認定サイクルが新規参入者を抑制する理由は何ですか?

単一の混合信号ICは非繰り返しエンジニアリングコストとして500万~800万米ドルを要し、MIL-STD-883またはESCC試験に24~36ヶ月かかるため、収益化までの時間が遅延します。

ワイドバンドギャップ材料は製品設計にどのような影響を与えていますか?

窒化ガリウムと炭化ケイ素デバイスは98%の電力処理効率を達成し、熱質量を削減してより高電圧の電気推進ユニットを可能にしています。

競合環境を支配している企業はどこですか?

Honeywell International、BAE Systems、CAES、Texas Instruments、STMicroelectronicsが合わせて市場売上の約60%を占めています。

最終更新日: