電子ビーム加工市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

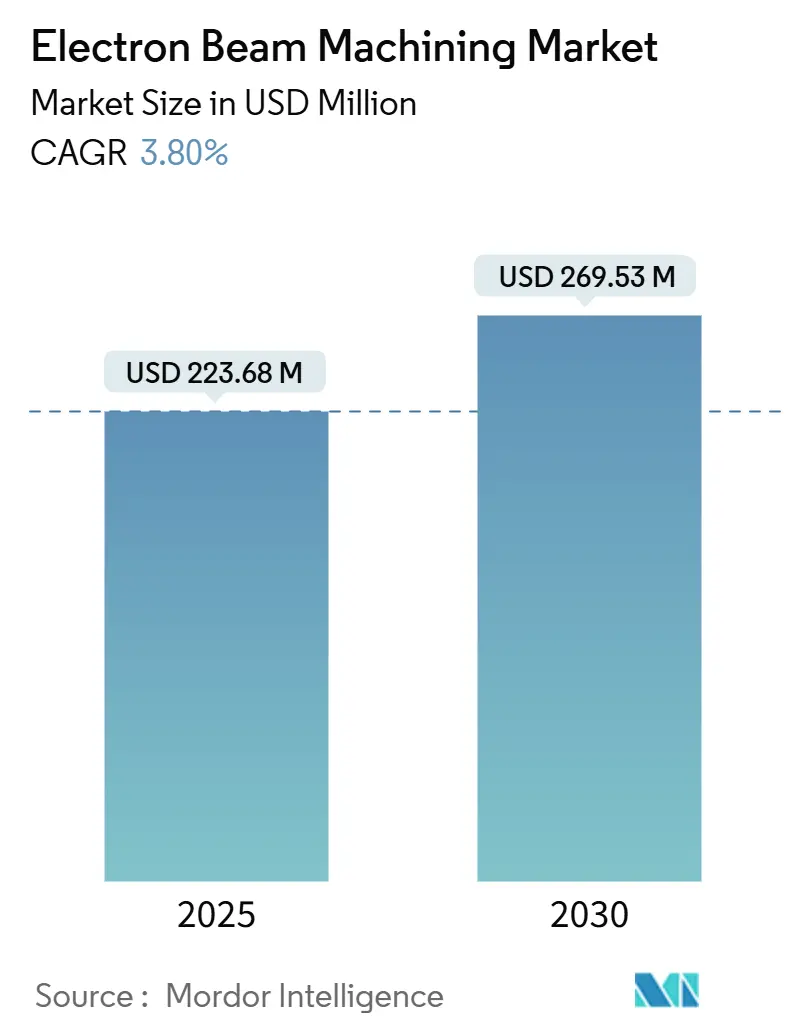

| 市場規模 (2025) | 223.68 百万米ドル |

| 市場規模 (2030) | 269.53 百万米ドル |

| 成長率 (2025 - 2030) | 3.80% CAGR |

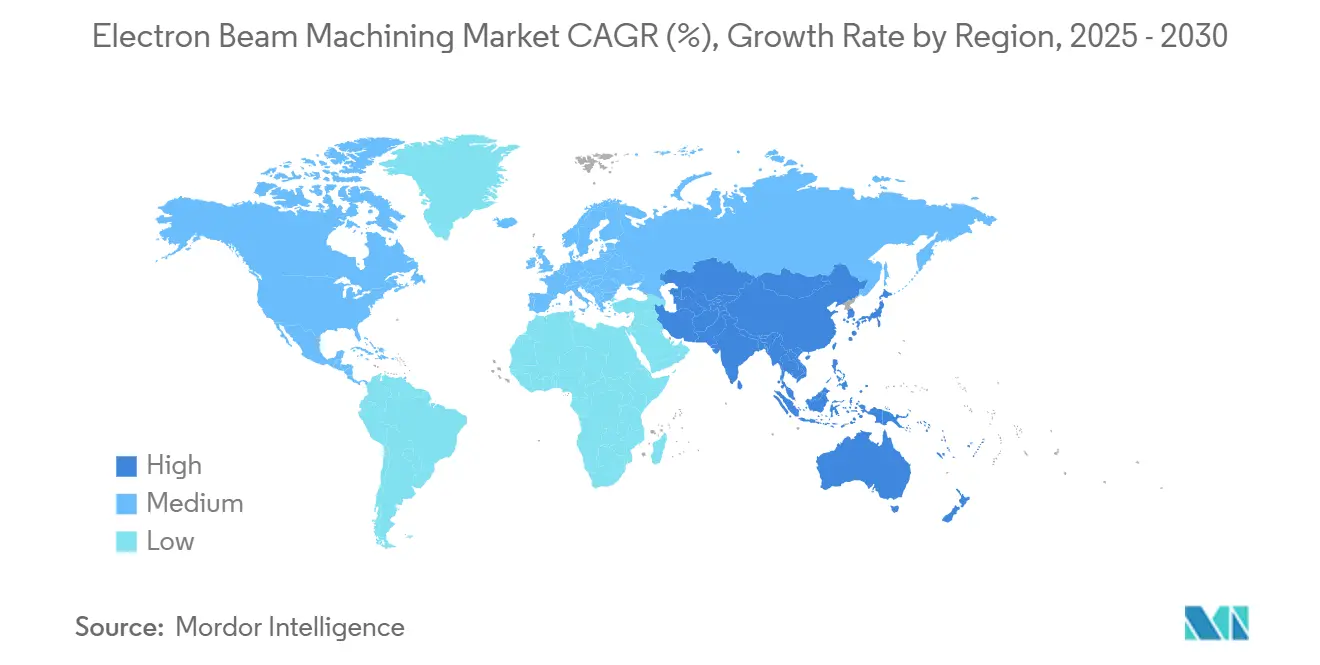

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電子ビーム加工市場分析

電子ビーム加工市場規模は2025年に2億2,368万米ドルに達し、2030年までに2億6,953万米ドルへと拡大する見通しで、同期間に年平均成長率3.8%で前進します。この緩やかな拡大は、純粋なスループットよりも精度と汚染のない加工を重視する技術曲線を反映しており、特に厳格な認定体制を義務付ける航空宇宙、医療、エネルギー分野において顕著です。高付加価値・低量産製造における採用拡大、難融解性金属への積層造形技術へのシフト、中出力プラットフォームへの継続的な投資が、電子ビーム加工市場ソリューションへの需要を支えています。競争の激しさは、価格よりも製品差別化——ビーム制御アルゴリズム、真空システム設計、インサイチュ診断——を軸に展開しています。アジア太平洋地域は、精密工学における国家インセンティブと民間支出に支えられ、シェアおよび成長率の両面でリードしています。設備投資予算の抑制とプロセスエンジニアの不足が成長を抑制しているものの、ユーザーがコストと当該技術固有の材料・形状的自由度を比較検討する中で、成長は堅調に推移しています。

主要レポートのポイント

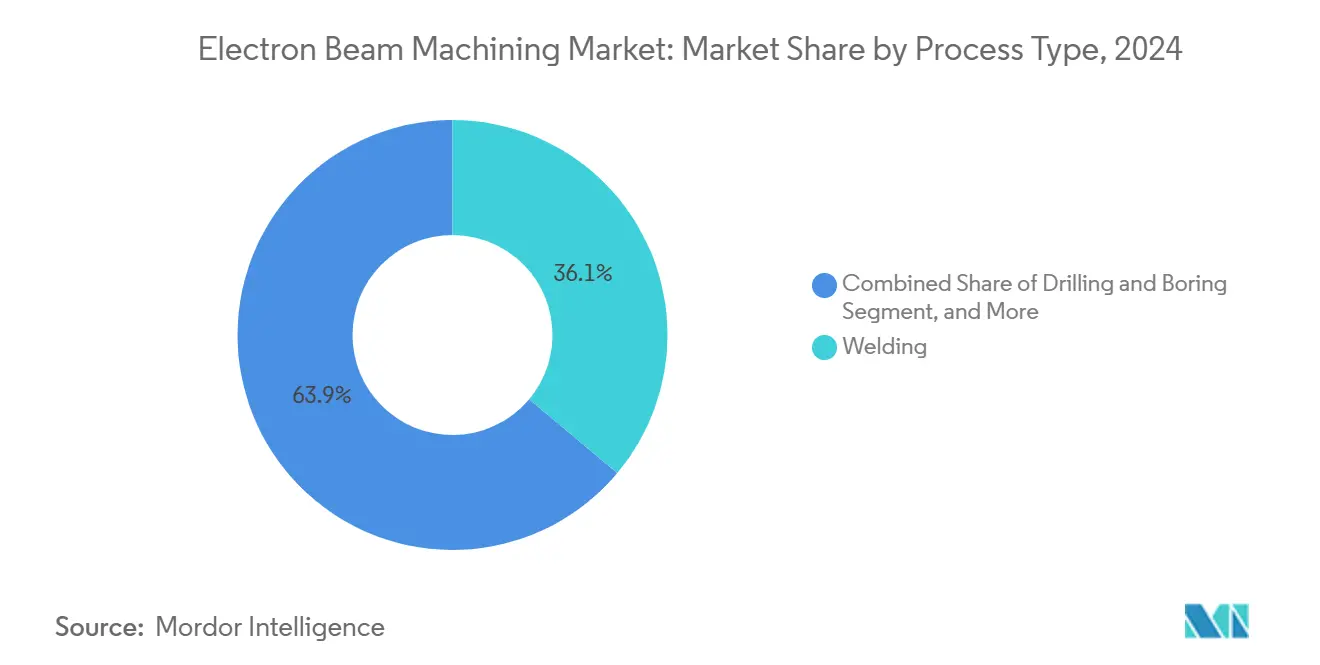

- プロセスタイプ別では、溶接が2024年の電子ビーム加工市場シェアの36.1%を占め、積層造形は2030年にかけて最速の年平均成長率6.2%を記録する見込みです。

- 出力定格別では、10~30kWのシステムが2024年の電子ビーム加工市場規模の44.5%を占め、30kW超のユニットは2030年にかけて年平均成長率4.9%が見込まれます。

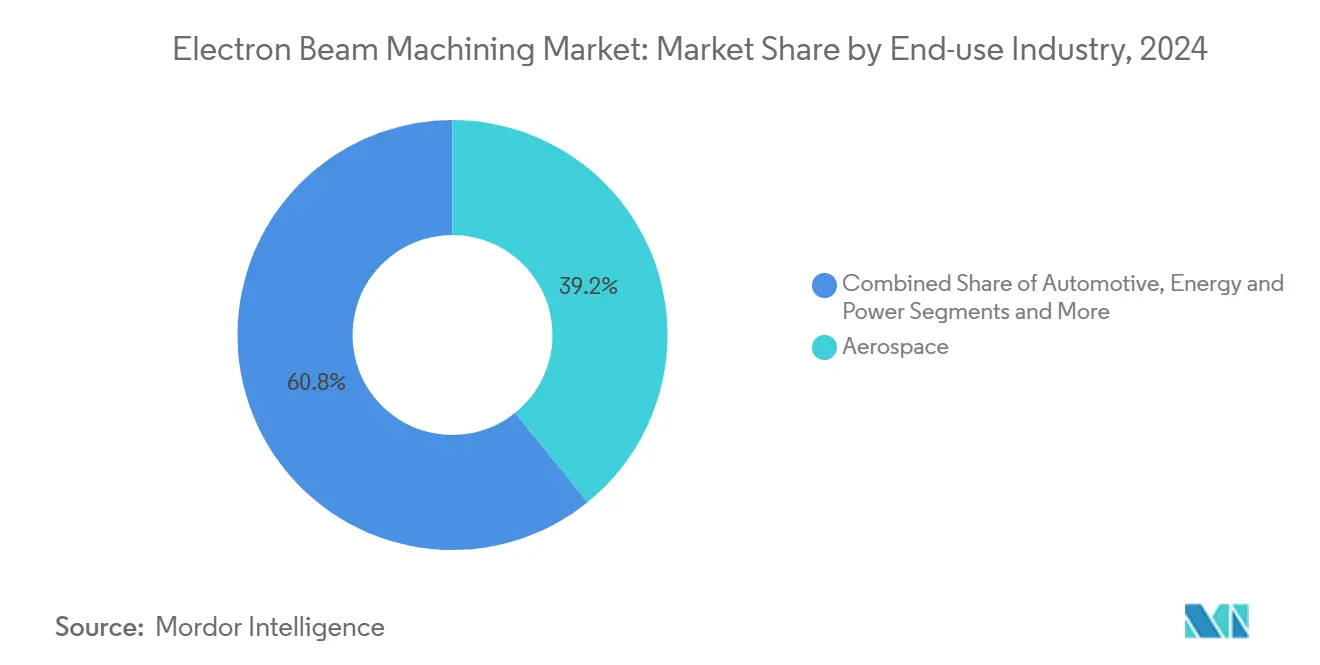

- 最終用途別では、航空宇宙が2024年売上高の39.2%を占め、医療機器およびインプラントは2030年にかけて年平均成長率5.4%を記録する見通しです。

- 材料別では、チタンおよびその合金が2024年売上高の33.6%を占め、難融解性金属は2030年にかけて年平均成長率5.1%と予測されています。

- 地域別では、アジア太平洋地域が2024年の電子ビーム加工市場規模の31.7%を占め、さらに同地域は2030年にかけて年平均成長率5.6%が見込まれます。

電子ビーム加工市場のグローバルトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 航空宇宙生産における精密溶接の採用拡大 | +0.8% | 北米およびアジア太平洋 | 中期(2~4年) |

| 患者個別対応型医療インプラントへの需要 | +0.6% | 北米および欧州 | 長期(4年以上) |

| 酸化抑制のための真空加工への選好 | +0.4% | グローバル | 短期(2年以内) |

| 難融解性金属向けPBF-EB積層造形の拡大 | +0.7% | アジア太平洋中心 | 中期(2~4年) |

| AIを活用したリアルタイムビーム診断 | +0.5% | 先進国市場 | 中期(2~4年) |

| タービンブレード補修プログラム | +0.3% | 北米および欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

航空宇宙生産における精密溶接採用の拡大

電子ビーム溶接は、異種の酸化感受性航空宇宙合金の接合において中心的な役割を担うようになっています。この手法の深く狭い溶接プロファイルは充填材を不要とし、サイクルタイムを短縮し、厳格なトレーサビリティ規範に準拠します。Sheffield Forgemasters による画期的な実証では、かつて1年を要した4本の厚肉原子力グレード溶接を24時間以内に完了しました。航空宇宙は2024年売上高の39.2%を占めており、再使用型打ち上げ機における厳格な性能要件が電子ビーム加工市場機器への追加受注を引き寄せると予想されます。

EBMによる高性能医療インプラント需要の急増

医療サプライヤーは、骨結合を促進する多孔性を持つラティス構造豊富なチタンインプラントを造形するために、電子ビーム溶融を活用する機会を増やしています。6kWソースと1,500時間カソードを搭載したJEOLのJAM-5200EBMは、採用を促進する生産性向上を示しています[1]JEOL Ltd.、「BS/JEBG/EBGシリーズ電子ビームソース」、jeol.com。高齢化する人口とオンデマンド手術モデルが医療機器を最も急成長する顧客クラスとして位置づけ、病院隣接の製造センターにおける電子ビーム加工市場の浸透を高めています。

酸化回避のための真空加工への選好の高まり

真空環境は、チタンやタングステンなどの反応性金属を加工する際の酸化物形成を無効化します。この利点はタングステンにとって特に重要であり、中国が供給量の約80%を支配する戦略的元素であるため、スクラップの最小化が不可欠です[2]Tungsten Metals Group、「タングステン:絶滅危惧の重要鉱物」、tungstenmetalsgroup.com。真空加工はまた、後工程の表面洗浄を不要とし、リードタイムを短縮して消耗品コストを削減します。

難融解性金属向け積層造形(PBF-EB)の拡大

電子ビームを用いたパウダーベッドフュージョンは、ほぼ完全密度のタングステンおよびタンタル部品の製造を可能にし、レーザーベースの手法に固有の割れや気孔率の問題を克服します。学術試験では印刷タングステン部品において相対密度99.8%を達成し、極超音速、原子力、耐摩耗用途への実現可能性を実証しました[3]Materials Journal、「純タングステンの選択的電子ビーム溶融」、mdpi.com。年平均成長率6.2%で、積層造形は電子ビーム加工市場内で最も急速に進展するプロセスセグメントです。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 真空ビームシステムの設備投資および維持コスト | -0.9% | グローバル | 短期(2年以内) |

| 熟練EBプロセスエンジニアの不足 | -0.6% | グローバル | 中期(2~4年) |

| カソード材料の供給ボトルネック | -0.4% | グローバル | 短期(2年以内) |

| 都市部設置に対する放射線安全承認 | -0.3% | 先進国市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

真空ビームシステムの高い設備投資および維持コスト

ターンキーチャンバー、高真空ポンプ、ビームガンは頻繁に200万米ドルを超え、定期的なカソード交換とポンプ整備が所有コストを増大させます。そのため多くの中規模企業は即時の設備投資を先送りし、契約加工業者にアウトソーシングしています[4]E-BEAM Services、「電子ビームについて」、ebeamservices.com。その結果生じるサービスプロバイダーのプールが新規設備の導入ペースを抑制し、電子ビーム加工市場全体の成長を緩和しています。

熟練EBプロセスエンジニアおよびQA人材の不足

電子光学、真空科学、冶金QAは、正規プログラムがほとんどカバーしない学際的なスキルセットを形成しています。規制当局は欠陥のない溶接補修を保証するために経験豊富なオペレーターの必要性を強調しており、労働力のボトルネックを高めています(NRC.GOV)。新興国経済は訓練パイプラインが成熟するまで追加の電子ビーム加工市場資産の調達を先送りし、最も深刻な影響を受けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プロセスタイプ別:積層造形がイノベーションを牽引

溶接は2024年売上高の36.1%でセグメントトップを維持し、2030年にかけて電子ビーム加工市場を支えています。深い浸透性と汚染のない溶接は、機体および原子力容器における従来の接合課題を引き続き解決しています。一方、積層造形は従来の工具では成形できない難融解性金属向けパウダーベッドフュージョンを背景に、年平均成長率6.2%の予測で注目を集めています。

堆積速度の向上は今や鍛造サイクルタイムに匹敵しており、SciakyのEBAMプラットフォームはチタンの堆積速度40ポンド/時を記録し、スループットの進歩を示しています。穴あけ、切断、表面硬化は、サブミクロン公差とゼロ熱影響部の要求が持続するニッチ分野において、限定的ながら持続的な関連性を維持しています。この多様なポートフォリオが電子ビーム加工市場を単一プロセスの景気循環から守っています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

出力定格別:高出力システムが厚肉加工を可能に

10~30kWのシステムが2024年の電子ビーム加工市場規模の44.5%を占め、主流需要を牽引する航空宇宙外板および整形外科用インプラントへの適合性を反映しています。ユーザーはチャンバーフットプリント、ユーティリティ負荷、設備投資のバランスからこのクラスを好んでいます。

30kW超では、厚肉タービンケーシングおよび大型モノリシック積層造形ビルドに牽引され、年平均成長率4.9%の成長が見込まれます。JEOLのカタログは現在30kWに及び、重工業界での提案はサブアセンブリ統合に向けてさらに高い定格を求めています。低出力ユニット(10kW未満)は、速度よりも極限の精度が求められる半導体およびマイクロ切断のニッチ分野に対応しています。

最終用途産業別:医療機器が採用を加速

航空宇宙は2024年売上高の39.2%のシェアを維持し、空隙のない溶接完全性を規定する機体、エンジン、宇宙機器の契約に牽引されています。厳格な耐空性およびトレーサビリティ規則がこのリーダーシップを支えています。

一方、医療インプラントは外科医が患者適合形状と電子ビーム溶融のみが実現できる多孔性ラティスを要求するため、最速の年平均成長率5.4%が見込まれています。トラック・アンド・トレース機能は病院の在庫システムとシームレスに連携し、採用を強化しています。電子ビーム加工市場はこれにより、航空交通サイクルとの相関が低いライフサイエンス収益源へと多様化しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

材料別:難融解性金属が特化した成長を牽引

チタン合金は2024年売上高の33.6%を占め、重量が重要な航空宇宙およびインプラント用途の主要材料であり続けています。真空条件がアルファケースを防止し疲労寿命を維持することで、電子ビーム加工市場におけるチタンの継続的なシェアが正当化されています。

難融解性金属は防衛、原子力、極超音速プロジェクトに牽引され、年平均成長率5.1%で最も急速に成長しています。パウダーベッドフュージョンは現在、割れのないタングステン、ニオブ、タンタルを造形し、加工脆性と鍛造限界を回避しています。ニッケルスーパーアロイ、ステンレス鋼、アルミニウムは、タービンブレードおよびバッテリーハウジングの漸進的な改善に支えられ、堅調ながらも緩やかな成長を維持しています。

地域分析

アジア太平洋地域は2024年売上高の31.7%を占め、中国と日本が次世代ジェットエンジンおよび医療機器製造ラインへの補助金を投入する中、2030年にかけて最速の年平均成長率5.6%に向かっています。北京のタングステン採掘における優位性は、地元OEMにカソードおよび難融解性ビルドに対するコストと供給の優位性をもたらしています。中国の「中国製造2025」や日本の「ソサエティ5.0」などの政策枠組みが高精度工具への予算を配分し、電子ビーム加工市場ハードウェアへの需要を保証しています。

北米は、実証済みの電子ビーム溶接を重視する根強い航空宇宙、防衛、原子力分野を持ち、これに続いています。Sheffield Forgemasters の真空溶接マイルストーンとNASAの積層造形開発が、積層造形、補修、宇宙対応部品を対象とした官民プログラムのパイプラインを維持しています。メキシコの新興航空宇宙クラスターが中出力ユニットへのサプライチェーン需要を強化しています。

欧州はトップ3を締めくくり、ドイツの自動車・精密工学基盤、フランスの推進技術の遺産、英国の衛星およびSMR(小型モジュール炉)イニシアチブに依拠しています。厳格な環境指令とエネルギー効率法が真空・廃棄物最小化加工を促進し、地域の電子ビーム加工市場を支えています。汎欧州研究コンソーシアムもまた、マルチビームアレイとAIパス計画に関する研究を育成しており、2027年以降にOEM製品に移転される可能性があります。

競合環境

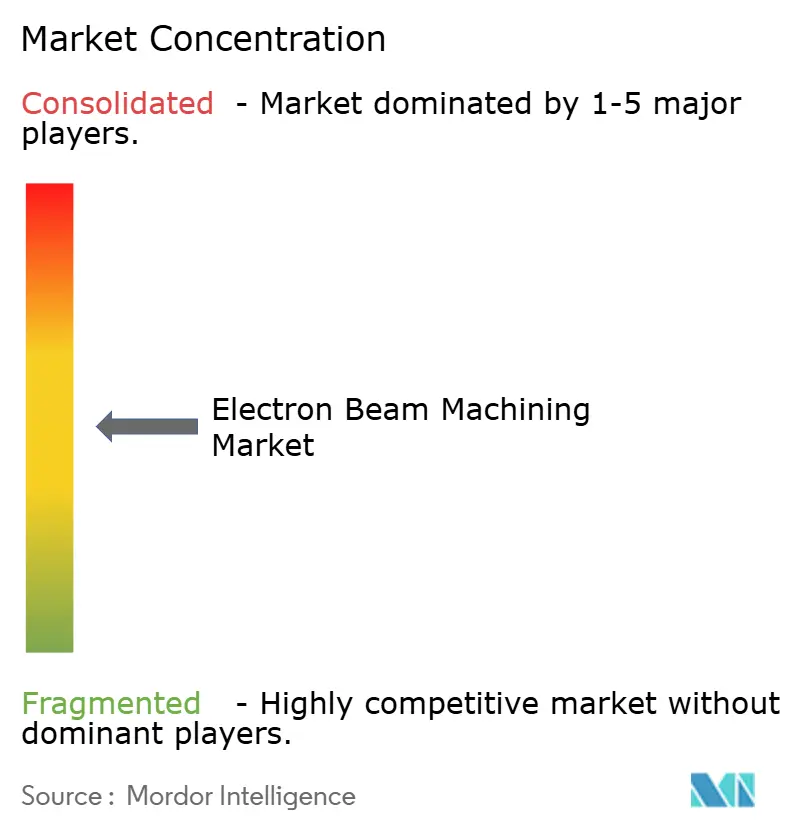

今日の分野は中程度の断片化が特徴であり、Sciaky、Pro-Beam、Steigerwald、JEOLが溶接セル、積層造形プラットフォーム、高真空チャンバーにわたるポートフォリオを展開しています。製品戦略は値引きよりもビームパス制御とチャンバーエルゴノミクスを中心に展開しており、電子ビーム加工市場全体でプレミアム価格が維持されています。

技術的差別化は、閉ループ堆積のために出力を変調するSciakyのIRISS適応フィードバックと、溶融中の粉末飛散を抑制するJEOLのe-Shieldに明確に表れており、これらは深い電子光学IPなしには複製が困難な機能です。中堅企業はローカルサービス契約を活用して地域ニッチを開拓していますが、顧客のRFPはグローバルな設置実績とISO認定プロセステンプレートをますます要求しています。

無機的な動きとしては、Global Beam TechnologiesによるPTRおよびSteigerwaldの以前の統合があり、R&Dとアフターセールスネットワークの集約を目的とした将来の規模追求型合併を予兆しています。スタートアップはAI診断とモジュラーチャンバーを強調し、レガシーベンダーがまだ飽和していないバッテリーおよび水素クライアントセクターを開拓しています。知的財産の出願はマルチビームグリッドに向かう傾向があり、2030年以降に電子ビーム加工市場の秩序を再編する可能性のあるスループットの飛躍的向上を示唆しています。

電子ビーム加工産業リーダー

Pro-Beam GmbH & Co. KGaA

Sciaky, Inc.(Phillips Service Industries)

Steigerwald Strahltechnik GmbH

Mitsubishi Electric Corporation

Beijing CHBEB Technologies Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:SLAC国立加速器研究所がフェムト秒持続時間において100kAのピークビーム電流を達成し、材料加工のための新たなパラメトリックウィンドウを開拓しました。

- 2025年1月:JEOLがカソード寿命を延長した6kW積層造形ユニットJAM-5200EBMを発売しました。

- 2024年8月:Hitachi High-TechがEVバッテリー品質管理向けX線分析を紹介しました。

- 2024年6月:TWI Globalが電子ビーム溶接の母材に対する強度保持率95%を詳述しました。

電子ビーム加工市場グローバルレポートの調査範囲

| 溶接 |

| 穴あけおよびボーリング |

| 切断およびスクライビング |

| 表面処理および硬化 |

| 積層造形・パウダーベッドフュージョン |

| 10kW以下 |

| 10~30kW |

| 30kW超 |

| 航空宇宙 |

| 医療機器およびインプラント |

| 自動車 |

| エネルギーおよび電力 |

| 電子機器および半導体 |

| 研究および学術 |

| チタンおよび合金 |

| ニッケルおよびスーパーアロイ |

| ステンレス鋼 |

| アルミニウムおよび合金 |

| 難融解性金属(タングステン、タンタル) |

| その他(銅など) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジアその他 | |

| 中東 | イスラエル |

| サウジアラビア | |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| プロセスタイプ別 | 溶接 | |

| 穴あけおよびボーリング | ||

| 切断およびスクライビング | ||

| 表面処理および硬化 | ||

| 積層造形・パウダーベッドフュージョン | ||

| 出力定格別 | 10kW以下 | |

| 10~30kW | ||

| 30kW超 | ||

| 最終用途産業別 | 航空宇宙 | |

| 医療機器およびインプラント | ||

| 自動車 | ||

| エネルギーおよび電力 | ||

| 電子機器および半導体 | ||

| 研究および学術 | ||

| 材料別 | チタンおよび合金 | |

| ニッケルおよびスーパーアロイ | ||

| ステンレス鋼 | ||

| アルミニウムおよび合金 | ||

| 難融解性金属(タングステン、タンタル) | ||

| その他(銅など) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジアその他 | ||

| 中東 | イスラエル | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2025年の電子ビーム加工市場規模はどのくらいで、2030年までにどのような成長が見込まれますか?

市場は2025年に2億2,368万米ドルに達し、2030年までに2億6,953万米ドルに達すると予測されており、年平均成長率3.8%を反映しています。

電子ビーム加工の採用においてどの地域がリードしていますか?

アジア太平洋地域は2024年に31.7%のトップシェアを保持し、航空宇宙および医療製造の拡大に支えられ、2030年にかけて最速の年平均成長率5.6%が見込まれています。

最も急速に拡大しているプロセスセグメントはどれですか?

電子ビームパウダーベッドフュージョンによる積層造形は、他の手法では達成できない難融解性金属の形状を実現するため、年平均成長率6.2%で成長すると予測されています。

電子ビーム溶接が航空宇宙用途で好まれる理由は何ですか?

深い浸透性を持つ真空溶接が酸化を防止し、異種合金間の高強度接合を可能にし、厳格な耐空性基準を満たしています。

市場採用を遅らせる可能性のある主要な抑制要因は何ですか?

真空ビームシステムの高い初期投資および維持コスト(しばしば200万米ドルを超える)が、特に中小企業にとって投資決定を遅らせる可能性があります。

現在どの出力クラスが設置台数を支配していますか?

10kWから30kWの定格システムが、処理能力と運用コストの最適なバランスにより、設置台数の44.5%を占めています。

最終更新日: