アルテミシニン併用療法市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2030 |

|---|---|

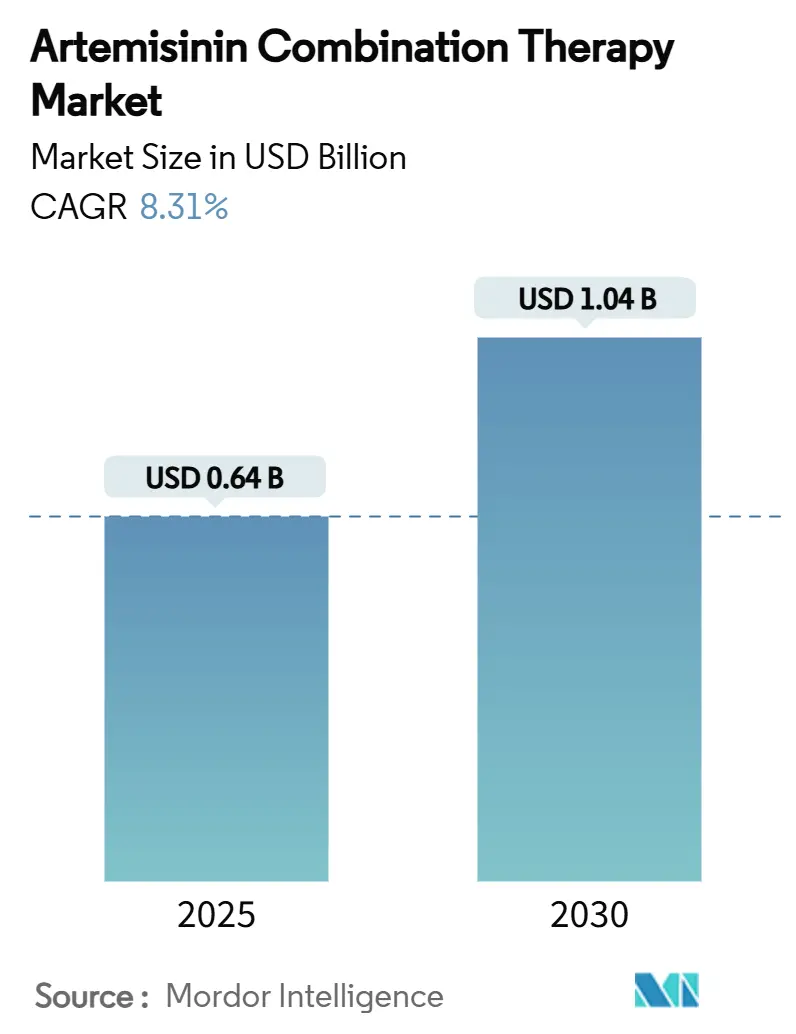

| 市場規模 (2025) | 0.64 十億米ドル |

| 市場規模 (2030) | 1.04 十億米ドル |

| 成長率 (2025 - 2030) | 8.31% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアルテミシニン併用療法市場分析

アルテミシニン併用療法市場規模は2025年に6億4,000万USDとなり、2030年までに10億4,000万USDに達すると予測されており、年平均成長率8.31%で拡大します。未合併症のPlasmodium falciparumマラリアに対するアルテミシニンベースのレジメンへの継続的な依存が基礎需要を堅調に維持する一方、東アフリカにおける耐性の増大が治療の多様化を加速させています。グローバルファンドおよび米国大統領マラリアイニシアティブを通じた大規模なドナー調達が、援助の変動が価格の不確実性をもたらす中でも供給量を維持しています。インド、ナイジェリア、エチオピアにおける現地製造能力が拡大しており、リードタイムの短縮と輸送コストの低減が進んでいます。Novartisのコアルテム・ベビーに代表される小児向けイノベーションが新たなサブセグメントを開拓し、K13変異を有する地域での差別化をもたらすトリプル・アルテミシニン併用療法のパイプラインが期待されています。これらの要因が、原材料供給におけるコスト上昇圧力にもかかわらず、アルテミシニン併用療法市場の上昇軌道を支えています。

レポートの主要ポイント

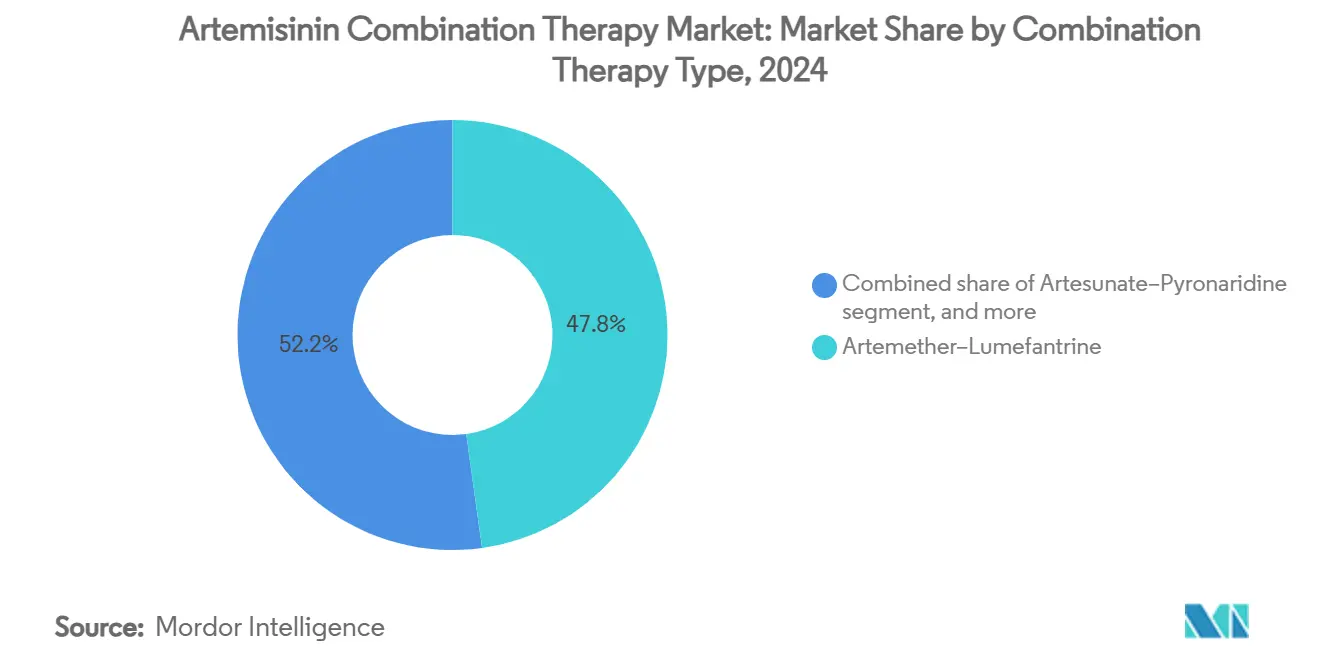

- 併用療法タイプ別では、アルテメテル-ルメファントリンが2024年のアルテミシニン併用療法市場シェアの47.82%をリードし、アルテスネート-ピロナリジンは2030年に向けて年平均成長率10.45%で拡大する見込みです。

- 製剤別では、経口錠剤が2024年のアルテミシニン併用療法市場規模の68.43%を占め、注射剤は2030年にかけて年平均成長率10.67%で拡大しています。

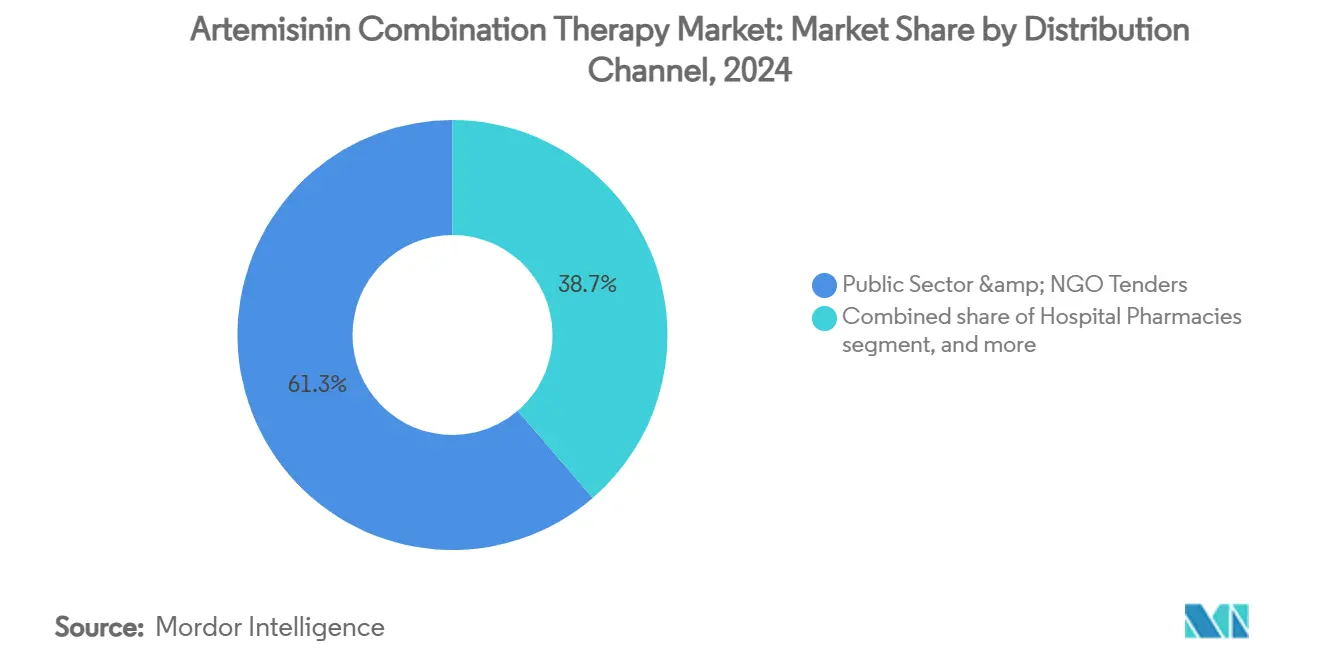

- 流通チャネル別では、公共部門テンダーが2024年のアルテミシニン併用療法市場の61.34%を支配し、小売・オンライン薬局が2030年にかけて最も高い年平均成長率11.87%を記録しています。

- エンドユーザー別では、病院が2024年のアルテミシニン併用療法市場の55.43%を占め、地域保健センターが2030年に向けて年平均成長率11.45%で先行しています。

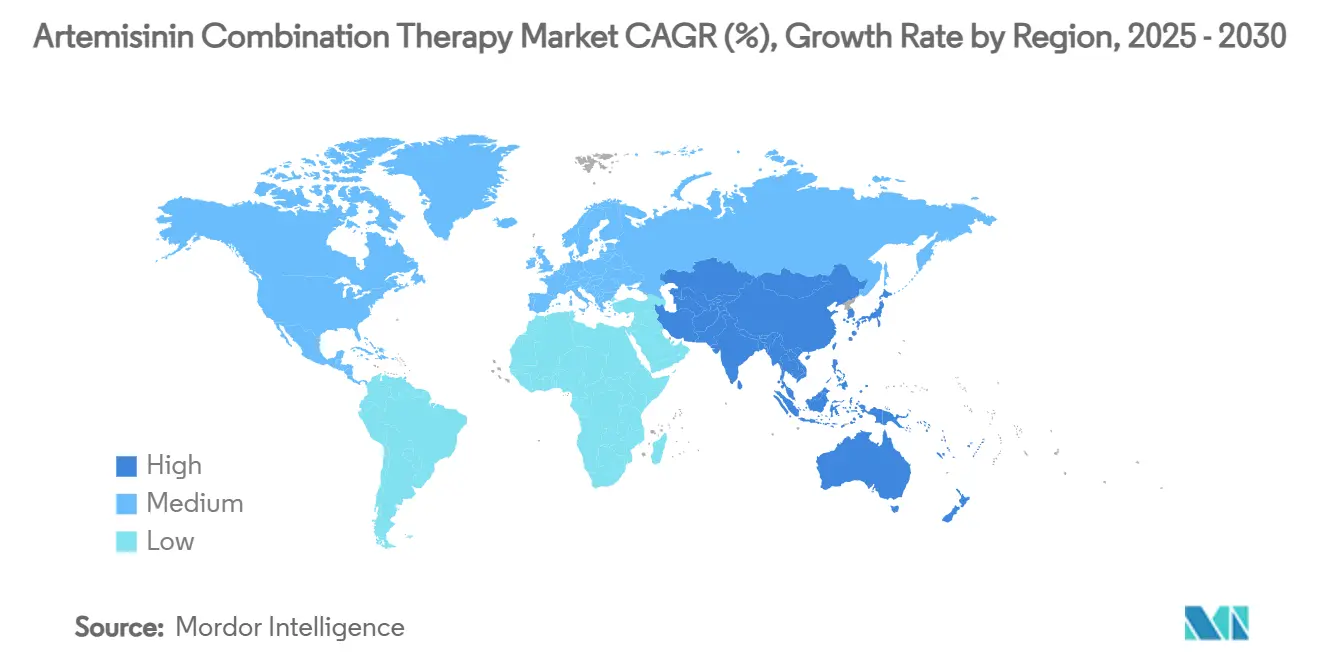

- 地域別では、北米が2024年に42.43%の収益シェアを獲得し、アジア太平洋は2025年から2030年にかけて年平均成長率9.43%を達成すると予測されています。

世界のアルテミシニン併用療法市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 流行地域における高いマラリア疾病負担 | +2.1% | サハラ以南アフリカ、東南アジア | 長期(4年以上) |

| 大規模な政府およびドナー調達プログラム | +1.8% | 世界、アフリカ中心 | 中期(2〜4年) |

| 固定用量配合薬開発における進歩 | +1.4% | 北米、欧州 | 中期(2〜4年) |

| WHO事前認定および規制調和の拡大 | +1.2% | アフリカ、アジア | 長期(4年以上) |

| アフリカおよびアジアにおける現地製造能力の拡大 | +0.9% | アフリカ、アジア太平洋 | 長期(4年以上) |

| 地域社会症例管理およびデジタルサプライチェーンとのACT統合 | +0.7% | アフリカ、アジア太平洋 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

流行地域における高いマラリア疾病負担

WHOは2023年に2億6,300万件の臨床症例と597,000件の死亡を記録し、死亡者の95%がアフリカに集中しています。気候変動に連動した変化が感染シーズンを延長しており、Novartisが歴史的なピーク期以外に患者を登録したブルキナファソやマリでも観察されています。5歳未満の子どもが死亡者の76%を占めており、小児用ACTへの需要を高めています。流行地域の免疫は成人の有症状症例を制限しますが、突発感染には依然として迅速な治療が必要であり、需要量を維持しています。ウガンダ北部ではアルテミシニン部分耐性が30%を超える有病率に達しており、製造業者に新たなパートナー薬の探索を迫っています。

大規模な政府およびドナー調達プログラム

公共テンダーは2022年に2億1,700万コースのACTを配布し、そのほぼすべてがサハラ以南アフリカ向けでした。2025年4月の援助削減警告は資金調達の脆弱性を浮き彫りにし、蚊帳キャンペーンや化学予防に支障をきたしています。WHO事前認定ステータスは入札上の優位性をもたらし、小規模な地域サプライヤーを合弁事業へと誘導しています。複数の一次治療方針は、少なくとも3種類のACTレジメンに注文を分割することを資金提供者に義務付け、サプライヤーの幅を広げ、単一製品リスクを分散させています。

固定用量配合薬開発における進歩

2025年7月のコアルテム・ベビーの規制承認により、体重5kg未満の乳児に対する投与安全性が確保されました。トリプル・アルテミシニン併用療法は第III相試験で非劣性を達成し、上海Fosunへの330万USDのGHIT助成金によって支援されています。こうしたイノベーションは資本集約的ですが、K13変異が有効性を損なう地域において分子の寿命を延ばします。

WHO事前認定および規制調和の拡大

Guilin Pharmaceuticalのジヒドロアルテミシニンは2024年12月に事前認定を取得し、現在12ヶ月サイクルを目標とする審査の加速化を裏付けています。タフェノキンの単回投与によるP. vivax適応症はさらに抗マラリア薬ポートフォリオを多様化させています[1]マラリア・ベンチャー医薬品、「複数一次治療戦略」、mmv.org。MMVが2030年までにWHO認定アフリカ生産者を倍増させる計画は、流行地域に向けたサプライチェーンを再構築しています。

阻害要因影響分析*

| 阻害要因影響分析 | CAGR予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 大メコン圏およびアフリカにおける多剤耐性の出現 | -2.3% | 東南アジア、東アフリカ | 中期(2〜4年) |

| 不安定なアルテミシニン原材料サプライチェーン | -1.6% | 世界 | 短期(2年以内) |

| 新規単回投与抗マラリア薬およびワクチンとの競争激化 | -1.1% | 世界 | 中期(2〜4年) |

| 非公式市場における規格外品および偽造ACTの蔓延 | -1.0% | サハラ以南アフリカ、東南アジア | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

大メコン圏およびアフリカにおける多剤耐性の出現

アルテミシニン部分耐性はK13変異を伴い、ウガンダ北部では30%超、ルワンダでは20%超に達しています。小児における臨床再発率10.3%は治療失敗の増加を示しています。WHOの複数一次治療ガイダンスは、選択圧を抑制するために少なくとも3種類のACTの並行在庫が必要なため調達予算を増大させ、保健省の在庫コストを押し上げています。

不安定なアルテミシニン原材料サプライチェーン

Artemisia annuaのアルテミシニン含有量はわずか0.5〜0.8%であり、中国の不作が世界的な供給を通じて価格急騰を引き起こします。パンデミック期の輸送ボトルネックは局所的な在庫切れを生じさせ、供給の不安定性を示しました。半合成発酵は理論上の緩衝策を提供しますが、PATHが主導する技術移転にもかかわらず商業規模には達していません。価格変動は公共テンダーに最も大きな打撃を与え、臨時の予算再配分を強いられ、治療の途絶リスクをもたらします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

併用療法タイプ別:アルテメテル-ルメファントリンの優位性が耐性圧力に直面

アルテメテル-ルメファントリンは2024年のアルテミシニン併用療法市場シェアの47.82%を維持し、1999年以来10億コース以上の供給によって支えられています。しかし、K13変異の増加が将来的な依存を制限し、各国がローテーションレジメンを試験的に導入する中でアルテスネート-ピロナリジンが年平均成長率10.45%で成長しています。モザンビークでは、ジヒドロアルテミシニン-ピペラキンとアルテスネート-アモジアキンがPCR補正治癒率90%超を達成し、治療の切り替えを正当化しています[2]マラリアジャーナル、「モザンビークにおけるACTの有効性」、malariajournal.org。評価中のトリプル併用療法は近い将来に処方集を再構築し、製造業者に単一の主力製品ではなく複数の治療ポートフォリオの展開を迫る可能性があります。

多様なレジメンパイプラインは、歴史的にアルテミシニン併用療法市場を特徴付けてきた単一製品集中リスクを低減します。2種類以上のWHO承認併用療法を商業化できる企業は、有効性の変化に際してシェアの回復力を高め、複数ライン戦略向けに確保された調達ロットを獲得できます。

製剤別:経口錠剤がリードし、注射剤がイノベーションの可能性を示す

経口錠剤は2024年に68.43%の数量シェアを占め、一般保健従事者に依存する地域社会症例管理プロトコルによって支えられています。このセグメントは製造の複雑さが低く、常温保存安定性の恩恵を受けています。コアルテム・ベビーのような分散性製剤への小児需要は、投与量が体重帯の精度に合致した際に解放される収益を示しています。

注射用アルテスネートは重症マラリアに対して小規模ながら重要なニッチを占め、紹介ネットワークの強化に伴い年平均成長率10.67%で拡大しています。Guilin、Macleods、IpcaによるWHO認定工場は、成人向け2.4 mg/kgプロトコルの品質を保証しています[3]重症マラリア観測所、「注射用アルテスネート投与ガイドライン」、severemalaria.org。Novartisの治験中の静脈内投与シパルガミンは、耐性によってクリアランス率が低下する地域でアルテスネートを代替することを目指しており、低ボリュームの病院セグメントでさえ研究開発の方向性を形成できることを示しています。

流通チャネル別:民間市場の品質懸念の中での公共部門の優位性

公共部門およびNGOチャネルは2024年の調達の61.34%を占め、単価を1USD未満に抑えるグローバルファンドの一括テンダーによって牽引されています。しかし、ドナーの削減が継続性を脅かし、民間小売チェーンが埋める格差を露呈しています。小売・オンラインプラットフォームは年平均成長率11.87%で成長していますが、偽造品の蔓延率が高く、WHO調査では非認定パックが治療失敗クラスターと関連していることが示されています。そのため規制当局は、ナイジェリアのモバイル認証サービスなどのデジタル検証コードを試験的に導入し、販売時点でのパック認証を行っています。

エンドユーザー別:病院のリーダーシップが地域社会中心のケアへとシフト

病院は依然としてACTコースの55.43%を調剤しており、主に重症マラリアに対する注射レジメンです。しかし、地域保健センターは保健省が統合地域社会症例管理(iCCM)をデジタル意思決定支援とともに展開する中で、年平均成長率11.45%で最も急速に拡大しています。マダガスカルの経済モデルは、iCCMの拡大によって年間3,722 DALYが回避されると推定しています。モザンビークのupSCALEやケニアのeCHISシステムにおけるスマートフォン対応の報告が服薬遵守モニタリングを強化し、地域チャネルを将来の数量リーダーとして位置付けています。

地域分析

北米は現在、アルテミシニン併用療法市場シェアの42.43%を占めており、ドナー資金による世界的な流通における突出した役割を反映しています。米国大統領マラリアイニシアティブおよびアトランタのグローバルファンドハブによる調達が複数年の枠組み契約を確保し、地域需要を安定させています。高度なコールドチェーン物流と厳格な医薬品安全性監視システムが迅速なバッチリリースを支援し、国内の旅行クリニックと海外パートナーの両方に対する在庫切れリスクを低く抑えています。NovartisやSanofiなどの研究開発リーダーの存在が臨床試験を引き付け、調達機関とのサプライヤー関係をさらに強固にしています。しかし、連邦予算の引き締めの兆候が不確実性をもたらしており、将来の一部の注文がアジアの新興製造センターへと再配分される可能性があります。

アジア太平洋は2030年にかけて年平均成長率9.43%でアルテミシニン併用療法市場規模を拡大すると予測されており、世界で最も速いペースです。CipraおよびIpcaが運営するインドの大規模工場は、低い転換コストと国内消費の増大を組み合わせ、テンダーで積極的に競争できる体制を整えています。ミャンマー、パプアニューギニア、カンボジアの政府はWHOの複数一次治療アプローチに合わせて国家治療ガイドラインを整備しており、対応可能な製品ポートフォリオを拡大しています。より多くのアジアの施設がWHO事前認定を取得するにつれ、保健省は地域内での調達によってリードタイムを短縮し、通貨リスクを低減しています。

中東・アフリカは依然として最も重い疾病負担を担っていますが、治療アクセスが外部助成金に大きく依存しているため、世界的な支出に占めるシェアは小さくなっています。ナイジェリア、タンザニア、ウガンダは偽造ACTに対抗するためデジタルパック検証コードを採用しており、公衆の信頼を高め正規の小売需要を刺激することが期待されています。ナイジェリアとエチオピアの現地製造業者はマラリア・ベンチャー医薬品の技術支援を受けて生産能力を拡大しており、2030年までにWHO認定アフリカサプライヤーの数を倍増させることを目指しています。欧州は直接消費よりも主にドナー資金とワクチン研究開発を通じて貢献していますが、その厳格な品質基準はすべてのサプライヤーが満たすべき世界的な仕様を形成しています。

競合環境

アルテミシニン併用療法市場は中程度に分散しています。Novartis、Cipla、SanofiなどのグローバルメーカーはWHO認定ポートフォリオと医薬品安全性監視能力を通じてドナーテンダーを確保しています。2025年7月のコアルテム・ベビーの承認はNovartisの小児フランチャイズを強化し、ガナプラシド-ルメファントリン配合剤は第III相試験が進行中です。Cipraはコスト競争力のあるインド工場とWHO掲載の小児分散性製剤を活用してアフリカのテンダーに参入しています。Sanofiはアルテスネート-アモジアキンを共同販売し、フランス語圏アフリカで強いシェアを維持しています。

ナイジェリアのEmzor、エチオピアのAddis Pharmaceutical Factory、ベトナムのMekopharなどの地域生産者は、ブランドの知名度よりも輸送リードタイムが重視される地域の契約を獲得しています。デジタルサプライチェーン統合が差別化要因として台頭しており、ケニアのeCHISプラットフォームと提携した企業は医薬品安全性監視ドシエを強化する使用状況分析を取得しています。競合上の脅威はワクチン開発者からも生じており、GSKとBharatのRTS,Sおよびオックスフォード・血清研究所のWHO掲載R21の価格引き下げ誓約が成人の治療コースを抑制する可能性がありますが、部分的な有効性を考慮すると小児需要は持続するでしょう。

ホワイトスペースの機会はトリプル併用療法、乳児体重向け製剤、合成アルテミシニン原料に集中しています。これらのイノベーションを堅固な品質保証と組み合わせられる企業は、構造的なドナー依存にもかかわらず、アルテミシニン併用療法市場の漸進的な成長を取り込むことができます。

アルテミシニン併用療法産業リーダー

Novartis AG

KPC Pharmaceuticals

Cipla Ltd.

Sanofi S.A.

Fosun Pharmaceutical(Guilin Pharmaceutical)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Novartisは、体重2〜5kgの新生児向けに設計された初のACTであるコアルテム・ベビーの承認を取得し、アフリカ8カ国での展開を開始しました。

- 2025年6月:オックスフォード大学とRecipharmはR78CおよびRH5.1候補のワクチン製造を拡大し、臨床材料の供給を強化しました。

- 2025年6月:GSKとBharatは2028年までにRTS,Sワクチン価格を半減させることを誓約し、調達予算の負担を軽減しました。

- 2025年5月:Novartisはドナーの削減の可能性にもかかわらずACT生産を維持することを約束しました。

世界のアルテミシニン併用療法市場レポートの調査範囲

本レポートの調査範囲として、アルテミシニンはArtemisia annua(スイートワームウッド)から単離された植物由来成分であり、マラリア患者の血中プラスモジウム寄生虫数を効果的かつ迅速に減少させることが知られています。Plasmodium falciparumマラリアの治療のためのアルテミシニン併用療法(ACT)

アルテミシニン併用療法市場は、併用療法タイプ(アルテメテル-ルメファントリン、アルテスネート-アモジアキン、アルテスネート-ピロナリジン、アルテスネート-スルファドキシン-ピリメタミン、その他)および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。レポートは上記セグメントの金額(百万USD)を提供しています。

| アルテメテル-ルメファントリン |

| アルテスネート-アモジアキン |

| アルテスネート-ピロナリジン |

| アルテスネート-スルファドキシン-ピリメタミン |

| その他の併用療法タイプ |

| 経口錠剤 |

| 経口懸濁液(小児用) |

| 注射剤(静脈内/筋肉内投与アルテスネート) |

| 公共部門およびNGOテンダー |

| 病院薬局 |

| 小売・オンライン薬局 |

| 病院 |

| 地域保健センター |

| 旅行クリニック |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 併用療法タイプ別 | アルテメテル-ルメファントリン | |

| アルテスネート-アモジアキン | ||

| アルテスネート-ピロナリジン | ||

| アルテスネート-スルファドキシン-ピリメタミン | ||

| その他の併用療法タイプ | ||

| 製剤別 | 経口錠剤 | |

| 経口懸濁液(小児用) | ||

| 注射剤(静脈内/筋肉内投与アルテスネート) | ||

| 流通チャネル別 | 公共部門およびNGOテンダー | |

| 病院薬局 | ||

| 小売・オンライン薬局 | ||

| エンドユーザー別 | 病院 | |

| 地域保健センター | ||

| 旅行クリニック | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

アルテミシニン併用療法市場の現在の規模はいくらですか?

アルテミシニン併用療法市場規模は2025年に6億4,000万USDです。

アルテミシニン併用療法市場はどのくらいの速さで成長すると予測されていますか?

市場は2025年から2030年にかけて年平均成長率8.31%で拡大する見込みです。

最大のシェアを持つ併用療法はどれですか?

アルテメテル-ルメファントリンが2024年に47.82%の市場シェアでリードしています。

アルテスネート-ピロナリジンはなぜ人気を集めているのですか?

アルテミシニン耐性の出現に対する有効性により、最も高い年平均成長率10.45%を記録しています。

ドナー資金は市場の安定性にどのような影響を与えますか?

ドナー調達は世界のACT供給量の60%以上を供給しており、援助の削減は供給不足と価格変動を引き起こす可能性があります。

最も成長が速い地域はどこですか?

アジア太平洋は現地製造の拡大と持続するマラリア負担に牽引され、年平均成長率9.43%で成長すると予測されています。

最終更新日: