欧州製パン製品市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

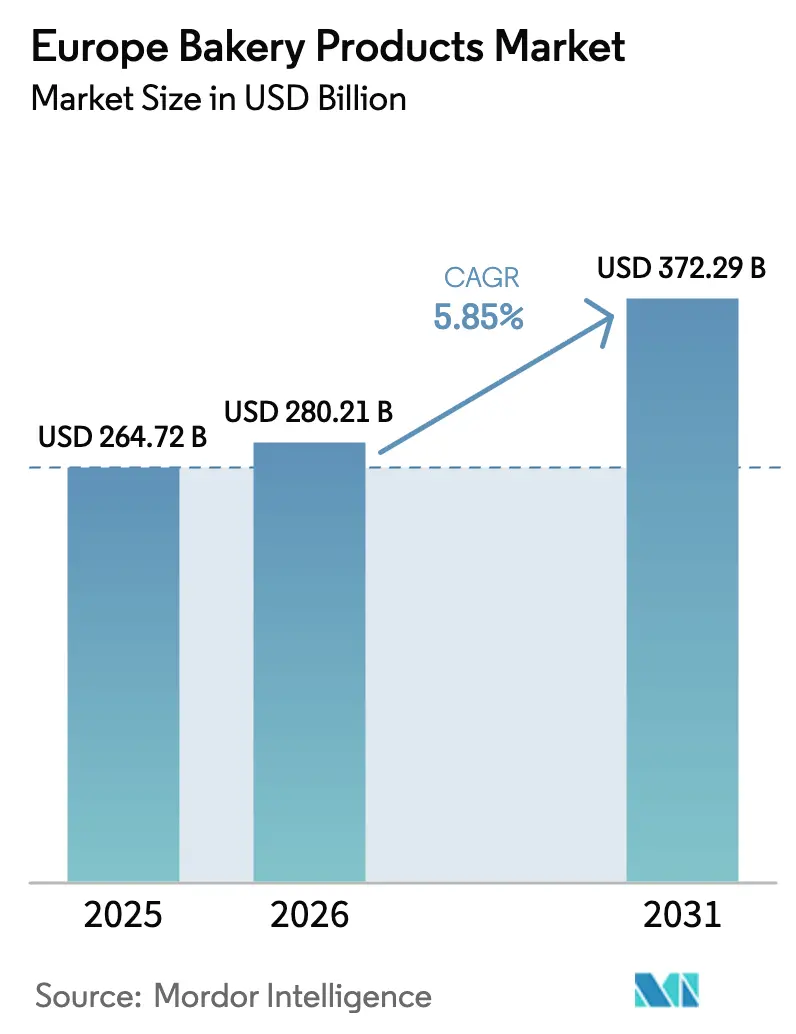

| 基準年の市場規模 (2025) | 264.72 十億米ドル |

| 市場規模 (2026) | 280.21 十億米ドル |

| 市場規模 (2031) | 372.29 十億米ドル |

| 成長率 (2026 - 2031) | 5.85% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州製パン製品市場分析

欧州製パン製品市場規模は2025年に2,647億2,000万米ドルと評価され、2026年の2,802億1,000万米ドルから2031年には3,722億9,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は5.85%です。この上昇軌道は、消費者がより健康的で持続可能かつ利便性の高い焼き菓子を求める傾向が強まる中での市場の底堅さを示しています。例えば、環境・食料・農村地域省のデータによると、2022年/23年において英国の消費者は冷凍されていないケーキ・ペストリーを好み、1人当たり週平均105グラムを消費しました。バン、スコーン、ティーケーキがそれに続き、59グラムでした[1]出典:環境・食料・農村地域省、「家族の食料データセット」、gov.uk。市場は、クリーンラベル製品への需要の高まり、デジタル小売の変革、冷凍品への嗜好の増加によって支えられています。これらのトレンドは、大手メーカーとニッチな専門業者の双方にとって市場の裾野を広げています。さらに、市場はプレミアム化のトレンドを目の当たりにしており、企業は不安定な原材料コストの中でも需要を損なうことなく平均価格を引き上げることが可能となっています。規制上の課題に対処しつつ利益率と信頼性を維持するため、企業は自動化、トレーサビリティ、環境に配慮した包装への投資を進めています。

主要レポートのポイント

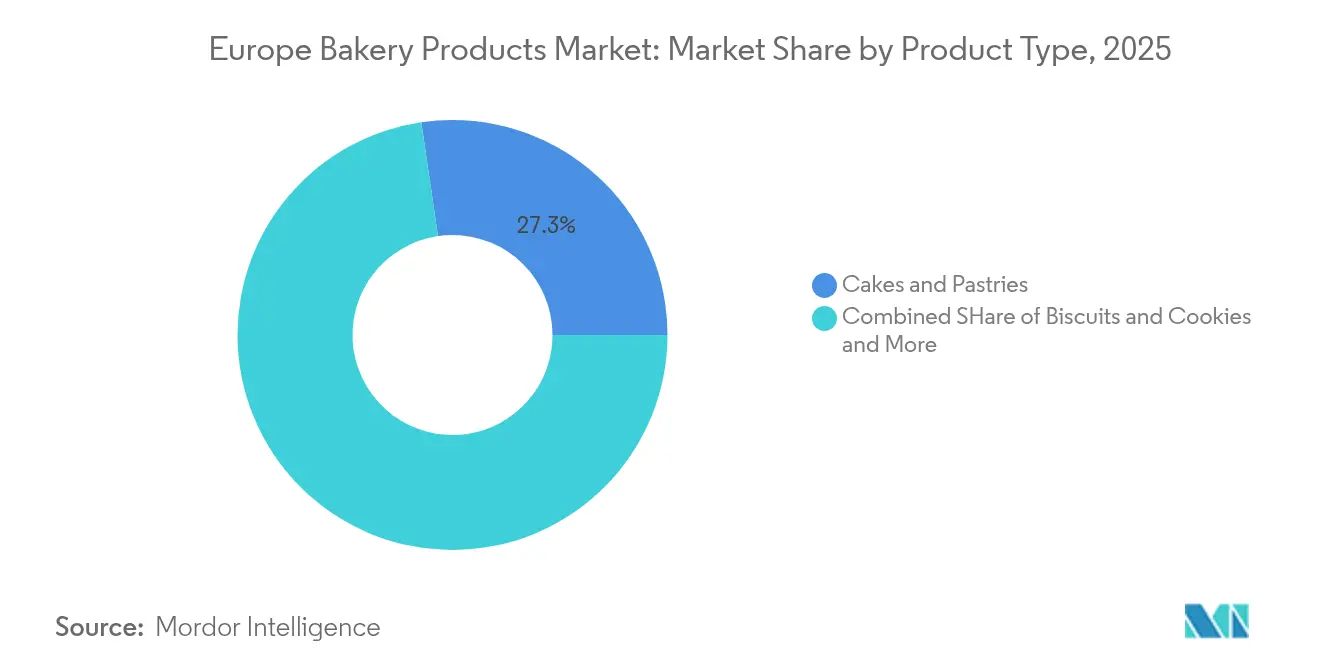

- 製品タイプ別では、ケーキ・ペストリーが2025年の欧州製パン製品市場シェアの27.32%を占めてトップとなり、ビスケット・クッキーは2031年にかけて年平均成長率(CAGR)6.03%で拡大する見込みです。

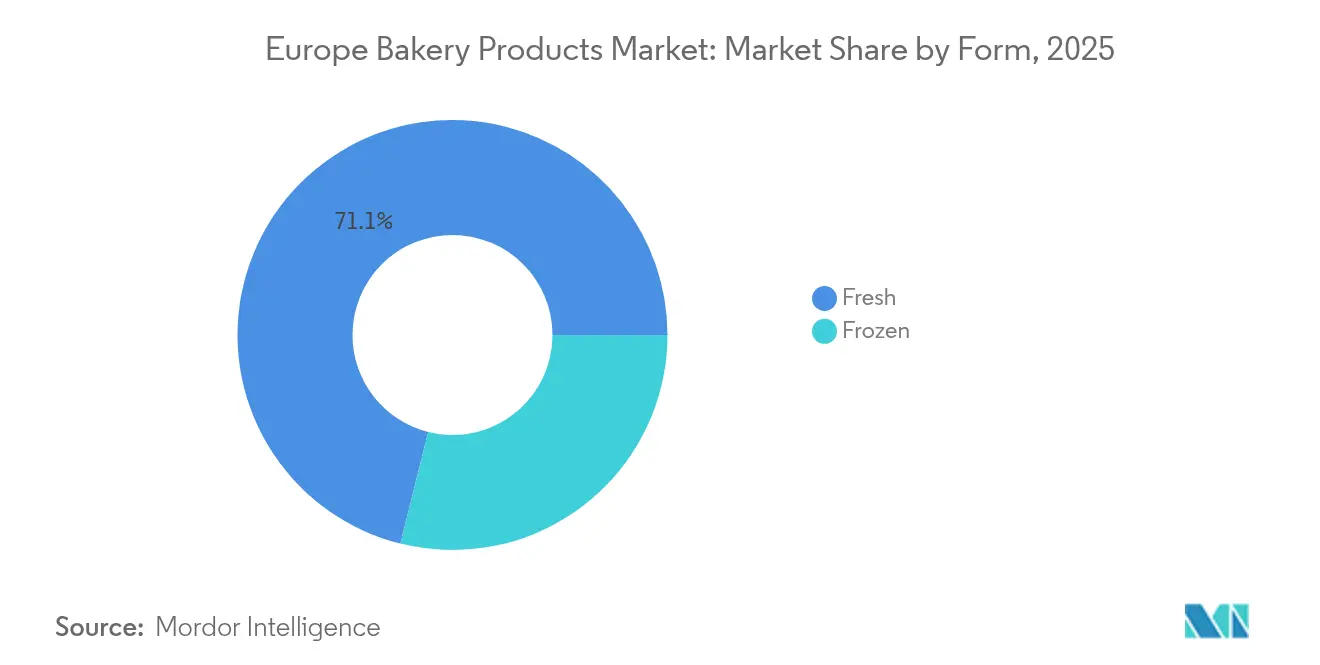

- 形態別では、フレッシュ品が2025年の欧州製パン製品市場規模の71.10%のシェアを占め、冷凍品は2031年にかけて年平均成長率(CAGR)6.12%で拡大しています。

- カテゴリー別では、従来型製品が2025年の欧州製パン製品市場規模の41.09%のシェアを保持し、オーガニック・クリーンラベル品は2031年にかけて年平均成長率(CAGR)6.44%で成長しています。

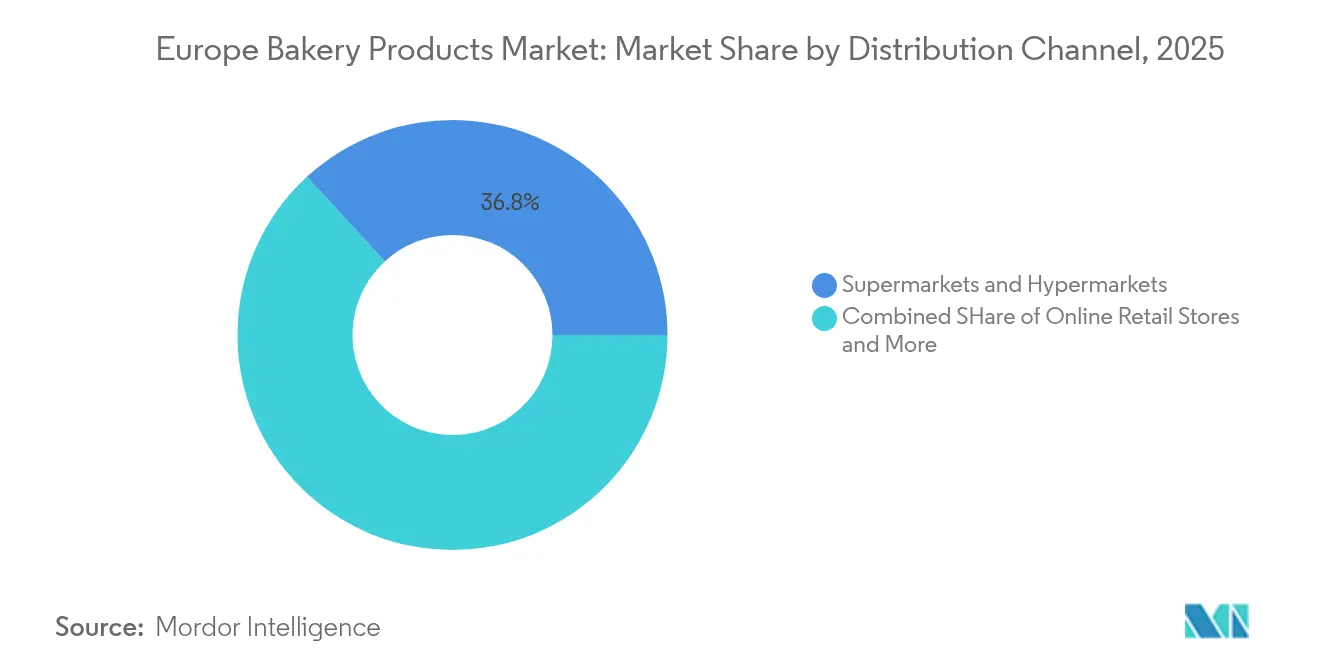

- 流通チャネル別では、スーパーマーケット・ハイパーマーケットが2025年に36.84%の売上シェアを獲得し、オンライン小売は年平均成長率(CAGR)6.88%で最も急速に成長する市場への経路となっています。

- 国別では、英国が2025年の欧州製パン製品市場シェアの29.01%を占め、ドイツは2031年にかけて最高の予測年平均成長率(CAGR)6.01%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州製パン製品市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 健康・ウェルネストレンド | +1.2% | 世界全体、特にドイツ、オランダ、スウェーデンで最も強い影響 | 中期(2~4年) |

| 製品革新とプレミアム化 | +0.9% | 西欧のコア市場から東欧へ拡大 | 長期(4年以上) |

| クリーンラベルおよび天然原材料への需要の高まり | +1.1% | 欧州全域、特にオーガニック重視市場で顕著 | 中期(2~4年) |

| 持続可能性と包装革新 | +0.7% | 欧州全域のコンプライアンス主導、北欧諸国での早期採用 | 長期(4年以上) |

| 鮮度と賞味期限延長に対する消費者の要望 | +0.8% | 世界全体、欧州主要都市の都市市場を重視 | 短期(2年以内) |

| 外食・外出先での消費の増加 | +1.0% | 英国、ドイツ、フランスの都市部を中心に、中小都市へも波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

健康・ウェルネストレンド

欧州の消費者は機能性・栄養強化された製パン製品をますます好むようになっており、タンパク質強化・食物繊維強化オプションが支持を集めています。ドイツでは高タンパクスナックや腸に優しい製パン製品への需要が高まっており、植物性・フレキシタリアン志向が欧州全域でフォーミュレーションを再構築しています。ドイツ冷凍食品協会によると、2024年に食品小売業者は冷凍ケーキを114,684トン販売し、外食市場では91,136トンが販売されました[2]出典:ドイツ冷凍食品協会、「2024年販売統計」、tiefkuehlkost.de。CSM Ingredientsなどのメーカーは、味や食感を損なうことなく脂肪含有量を最大30%削減するSlimBakeなどの技術で革新を進めています。Z世代はパーソナライズされた栄養とスナック代替品への需要を牽引しており、イタリアの消費者は健康上のメリットを持つ持続可能な製パン製品を求めています。欧州食品安全機関(EFSA)の新規食品に関する最新ガイダンスは、発酵緑レンズ豆を卵代替品として使用するなど革新的な原材料の活用を可能にし、製造コストを30%削減しつつクリーンラベル基準を満たしています。

製品革新とプレミアム化

欧州のパン職人たちは革新を競い合い、プレミアム市場を開拓するために自動化とユニークな製品に資源を注ぎ込んでいます。Grupo Bimboを例に挙げると、同社は2025年7月に欧州各拠点の自動化と持続可能性に20億米ドルという巨額の投資を行い、技術に精通した効率的な事業運営への業界の推進力を示しました。サワードウはもはや伝統的なパンだけのものではなく、消費者の関心の高まりを受けて様々な焼き菓子に波及する勢いです。ソーシャルメディアとテクノロジーがフレーバーの実験を促進する中、料理のフュージョンコンセプトが台頭しています。伝統的な技法と現代の利便性・品質への需要を融合させたフランスのベーカリーは、職人セグメントにおけるルネサンスを牽引しており、明確なプレミアム化トレンドを示しています。一方、ロボット工学からブロックチェーントレーサビリティに至るインダストリー4.0技術の採用は、生産を変革するだけでなく、透明性と品質保証を求める現代消費者の要求にも応えています。

クリーンラベルおよび天然原材料への需要の高まり

人工添加物に対する消費者の懐疑心に後押しされ、製パン製品のフォーミュレーションは根本的な変化を遂げています。メーカーは進化する市場の期待に応えるため、クリーンラベル戦略をますます採用しています。健康意識の高い消費者が欧州の天然食品添加物市場の堅調な成長を牽引しています。栄養と保存の両方のニーズに対応するデュアルファンクション原材料への需要が高まっています。Corbionが天然カビ抑制ソリューションを発売したことは、クリーンラベルの姿勢を維持しながら製パン製品の賞味期限を延長する上での大きな飛躍を示しています。規制の枠組みは、合成品に代わる天然代替品を支持し、オーガニックおよび「フリーフロム」製品へのトレンドを後押ししています。特に、EU規制は食品中の特定の化学保存料や着色料に対する規制を強化しています。市場の警戒心を示す例として、連邦消費者保護・食品安全局(Bundesamt für Verbraucherschutz und Lebensmittelsicherheit)は2023年5月時点でドイツにおける食品製品警告を269件報告しました[3]出典:連邦消費者保護・食品安全局、「食品に関する公表警告件数」、bvl.bund.de。一方、欧州食品安全機関(EFSA)の新規食品に関する改訂ガイダンスは、革新的な天然原材料の承認プロセスを合理化しています。これには、栄養プロファイルと保存安定性を高めるだけでなく、クリーンラベル基準にも準拠した植物性・発酵ソリューションが含まれます。

持続可能性と包装革新

包装および包装廃棄物に関するEU規則2025/40は、欧州の製パン業界における持続可能な包装の画期的な革新を促進しています。同規則は、2030年までにすべての包装をリサイクル可能にすることを義務付けています。具体的な目標として、2030年までにPET食品包装のリサイクル含有量を30%、2040年までに50%に引き上げることが定められています。業界の注目すべき対応として、Mondelez InternationalはSaica Groupと提携し、マルチパック菓子・ビスケット向けのリサイクル可能な紙ベース包装を開発しました。Mondelezはまた、2025年までにバージンプラスチック包装材料を25%削減することを目指しています。同様に、2026年8月までに食品接触包装における有機フッ素化合物(PFAS)を禁止する規則は、業界が代替バリア技術に多額の投資を行う動機となっています。欧州の年間パン廃棄物に対処するため、ポーランドのスタートアップ企業Rebreadはパン廃棄物を多機能原材料に転換しており、アップサイクル製品への強い需要を示す消費者調査に後押しされています。持続可能性への取り組みは包装にとどまらず、企業はサプライチェーン全体を見直しています。企業はエネルギー効率の高い生産技術と炭素フットプリント削減戦略に投資を注ぎ込み、2050年に設定されたEUの野心的な気候中立目標の達成を目指しています。

阻害要因の影響分析*

| 阻害要因 | 年平均成長率(CAGR)予測への影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 職人・専門ベーカリーとの競争 | -0.8% | 西欧、特にフランス、ドイツ、イタリア | 中期(2~4年) |

| 消費者の懐疑心とラベル精査 | -0.6% | 欧州全域、健康意識の高い市場で最も顕著 | 短期(2年以内) |

| 環境・持続可能性への要求 | -0.9% | 欧州全域の規制コンプライアンス、北欧諸国での早期影響 | 長期(4年以上) |

| 原材料コストとサプライチェーンの混乱 | -1.2% | 世界的な影響、特に東欧のサプライチェーンに影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

職人・専門ベーカリーとの競争

欧州全域で職人・専門ベーカリーの台頭が工業的製パン生産者に強い圧力をかけており、特に消費者が本物らしさと職人技を重視するプレミアムセグメントで顕著です。フランスでは職人ベーカリーが復活を遂げており、長年の衰退を経て伝統的なベーカリーが再興しています。この復活は、伝統的な技法と現代の利便性をシームレスに融合させた革新によって支えられています。さらに、英国の大手スーパーマーケットに対するリアルブレッドキャンペーンの勝利は、「焼きたて」の主張に異議を唱え、消費者意識の高まりを示しています。この意識は、大量生産品から離れ、本物の製パン製品を強く志向しています。職人ベーカリーは固有の柔軟性を持ち、地域の嗜好や食事トレンドに素早く対応し、工業的な競合他社より数ヶ月早く革新的な製品を市場に投入することが多いです。業界の意識を示す例として、9,200以上のベーカリーを代表するドイツパン職人連合会は、熟練した職人技とエネルギー効率の高い技術の両方を、大量生産業者に対する主要な競争優位性として強調しています。この進化する状況に対応するため、工業的生産者は製品差別化とプレミアムポジショニングへの多額の投資を進めながら、価値重視の市場セグメントでの地位を維持しようとしています。

原材料コストとサプライチェーンの混乱

欧州の製パン製品市場では、原材料コストの上昇と頻繁なサプライチェーンの混乱が主要な成長阻害要因となっています。これらの課題は利益率を圧迫し、フォーミュレーションの見直しを促し、製品展開を遅らせ、革新から回復力への投資をシフトさせています。小麦、砂糖、カカオ、植物油、酵母、特殊原材料などの主要原材料は、輸入増加、商品価格の上昇、世界市場の逼迫によって投入価格が急騰しています。同時に、欧州のエネルギー価格の持続的な変動が製粉、冷蔵、製パンコストを押し上げています。この二重の課題はメーカーの利益率を圧縮し、小売価格を引き上げ、プレミアムまたは革新主導型製品への需要を抑制しています。例えば、農業・園芸開発委員会は、2023年/24年に英国の小麦輸入量が前年の130万トンから約240万トンに増加したと報告しています。さらに、季節的な作物変動、輸送遅延、進化する持続可能性・規制要件を含む物流・投入ボトルネックが運転資本ニーズを増大させています。その結果、メーカーは長期契約、デュアルソーシング、地域調達戦略などの供給安全保障措置を優先しています。これらの措置はセキュリティを高める一方で、短期的な単位コストを膨らませ、新製品開発(NPD)のペースを減速させています。これに対応して、業界団体や連合体は明示的な行動を取っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ケーキ・ペストリーがプレミアム成長を牽引

2025年、ケーキ・ペストリー類は27.32%のシェアで市場を席巻しており、日常の楽しみや特別な機会を問わず、こうした贅沢なスイーツを好むヨーロッパの消費者の嗜好を裏付けています。一方、ヨーロッパのスイートビスケットおよびクッキーは成長軌道にあり、その利便性と健康志向への対応を背景に、2031年までに6.03%のCAGRが見込まれています。伝統的な食生活の主食であるパンは、食習慣の変化や代替炭水化物との激しい競争に直面しています。都市部の市場では、多忙な消費者が栄養価が高くかつ携帯しやすい朝食の選択肢を求める中、「モーニンググッズ」への需要が増しています。

Chipita Global SAの買収によって浮き彫りになったMondelez Internationalのグローバルなケーキ・ペストリー分野への強い関心は、特に中央・東ヨーロッパにおけるこのセグメントの堅調な成長ポテンシャルを裏付けています。小売業者はケーキ・ペストリーに冷凍・解凍技術を活用したインストアベーカリーモデルを積極的に採用しており、製品品質を維持しながら人件費と廃棄物の削減を実現しています。ヨーロッパの人口構成が多様化するにつれ、スペシャルティおよびエスニック系製パン製品への需要が高まり、消費者は本格的な国際的フレーバーを求めています。さらに、製品ライン全体への機能性成分の導入は、メーカーの差別化を促進するとともに、栄養価の向上を求める健康志向の需要にも応えています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

形態別:フレッシュが支配する中、冷凍が加速

2025年、フレッシュ製パン製品は71.10%のシェアで市場を支配しており、焼きたて製品の品質、味、食感に対する消費者の嗜好を示しています。一方、冷凍セグメントは現在規模は小さいものの、2031年にかけて年平均成長率(CAGR)6.12%の成長軌道にあります。この急増は、サプライチェーン効率、賞味期限の延長、製品品質を維持する先進冷凍技術などのメリットに起因しています。このような成長は、現代の小売需要と、味を犠牲にすることなく利便性を求める消費者のシフトへのセクターの適応を示しています。

急速冷凍と包装の技術的進歩が冷凍セグメントの成長を支え、保管・流通中の製品の完全性を確保しています。これはメーカーの地理的リーチを広げるだけでなく、食品廃棄物も削減します。欧州の小売業者はますます冷凍製パンソリューションに目を向け、在庫管理を合理化し、インストアベーキングに関連する人件費を削減しています。フレッシュ製品は即時消費が重要な職人・専門セグメントを中心にプレミアム価格と確固たる消費者ロイヤルティを享受していますが、市場には明確なセグメント化が見られます。フレッシュ品は計画的な購入や特別な機会を支配し、冷凍品は衝動買いや利便性に対応しており、両セグメントの共存を示しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

カテゴリー別:オーガニック・クリーンラベルが成長エンジンとして台頭

2025年、従来型製パン製品は41.09%の支配的な市場シェアを占めており、欧州の多様な市場における根強い消費者習慣と価格感度を示しています。しかし、オーガニック・クリーンラベルセグメントは2031年にかけて年平均成長率(CAGR)6.44%という印象的な軌道にあります。この急増は、原材料の透明性と健康中心の選択への消費者の焦点の重要な転換を示しています。このトレンドを示す例として、連邦食料・農業省(Bundesministerium für Ernährung und Landwirtschaft)は2024年12月時点でドイツに109,567製品がオーガニックラベルを誇らしげに掲げていると報告しました。一方、タンパク質・機能性セグメントは現在規模は控えめですが、健康意識の高い消費者の栄養・ライフスタイルの願望に応えるべく急速に適応しています。

消費者がより識別眼を持つようになるにつれ、クリーンラベルポジショニングが重要性を増しています。買い物客は今や原材料リストを細かく調べ、人工添加物、保存料、合成化学物質を含まない製品を好みます。タンパク質・機能性セグメントは、栄養意識の高まりとアクティブなライフスタイルトレンドの波に乗っています。このカテゴリーの製品は、植物性タンパク質、強化食物繊維、その他の明確な健康上の利点を提供する機能性原材料をますます取り入れています。さらに、欧州の植物性食事と総合的な健康への傾向が製パンフォーミュレーションの革新を促進し、贅沢さと栄養上のメリットを融合させています。従来型セグメントの安定性は、特に裁量支出が引き締まる経済的低迷期に価値を優先する価格感度の高い消費者に起因しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

流通チャネル別:オンライン小売が市場アクセスを変革

2025年、スーパーマーケット・ハイパーマーケットは36.84%の支配的な市場シェアを占めており、広大な地理的リーチ、競争力のある価格設定、欧州の主流消費者にとってのワンストップショッピングの魅力によるものです。一方、オンライン小売店は2031年にかけて年平均成長率(CAGR)6.88%という堅調な成長を誇る新星です。この急増は、より広範なデジタル変革と消費者の購買習慣の変化を反映しており、パンデミック後のライフスタイルの変化によって顕著に加速したトレンドです。都市化と急速なライフスタイルがコンビニエンスストアの成長を後押しし、ベーカリーと専門店は職人的な提供とカスタマイズされた顧客体験でニッチを切り開いています。

ドイツではオンライン食品販売が増加しており、製パン製品はサブスクリプションサービス、直接消費者向けモデル、マーケットプレイスプラットフォームを活用しています。コンビニエンスチャネルはハイブリッドワークトレンドと、特に英国のフードトゥーゴセグメントにおける手軽な食事への需要とともに成長しています。ディスカウント小売業者とキャッシュアンドキャリー業者は、価値と大量購入オプションで価格感度の高い消費者を引き付けています。メーカーはブランドの一貫性を確保しながら、品揃え、価格設定、プロモーションを最適化するためにチャネル固有の戦略を採用する必要があります。デジタル統合は、複雑な小売環境における在庫管理、顧客エンゲージメント、データ主導の意思決定に不可欠です。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

英国は2025年に29.01%の売上シェアで欧州製パン製品市場をリードしており、高度な小売ネットワークと高い一人当たり消費量に支えられています。ドイツは環境意識の高い買い物客が植物性・機能性製パンラインに傾く中、年平均成長率(CAGR)6.01%で最高の成長勢いを示しています。フランスは職人的な伝統を維持しており、地域特有のパンへの消費者の関心の再燃が地元企業を後押ししています。

イタリアは持続可能性に焦点を当てており、製パン製品を選ぶ際に環境への影響を評価する購買者が大多数を占め、プライベートラベルが顕著な量を獲得しています。スペインは観光と地中海の嗜好から恩恵を受け、多様なペストリーの品揃えを好む傾向があります。北欧市場は規模は小さいものの、リサイクル可能な包装とカーボンニュートラルな製パンのベンチマークを設定しています。ポーランドなどの東欧諸国は急速な近代化を目の当たりにしており、Grupo BimboによるルーマニアのVel Pitarの買収などの買収によって支援されています。ベルギーとオランダは物流ハブのおかげで国境を越えた流通を支援しています。規制当局は共通のEUルールを適用していますが、地域の嗜好が革新のパイプラインを活発に保っています。Valeo FoodsによるイタリアのDal Colleの買収に示された統合は、欧州製パン製品市場全体での規模とブランドの深みの追求を示しています。

競争環境

欧州製パン製品市場は競争が激しく、適度に分散しており、多国籍企業、地域専門業者、職人的生産者がポートフォリオの多様化、革新、持続可能性、買収などの戦略を通じて市場シェアを競っています。Grupo Bimbo、Associated British Foods Plc(ABF)、Mondelēz Internationalなどのグローバルリーダーは、地域の嗜好に適応しながら規模と自動化を活用して主流の小売チャネルを支配しています。例えば、Grupo Bimboは2024年11月にスロベニアを拠点とするベーカリーグループDon Donを買収して南欧での存在感を拡大し、2025年にはYour 5 minutesやLulu Bakeryなどの買収を通じてクロアチア、モンテネグロ、セルビアにも進出し、バルカン地域での地位を強化しました。

中堅・ニッチ企業は特定の市場属性に焦点を当てることで健康・ウェルネストレンドを活用しています。例えば、Dr. Schär AG/SPAはグルテンフリーおよび特殊栄養製品を優先し、2024年に世界売上高が11%増加するという著しい成長を達成しました。同様に、Vandemoorteleは戦略的買収と持続可能性を重視し、2025年2月にイタリアの冷凍製パン専門業者Lizzi s.r.l.を、2024年6月にDolciaria Acquavivaを買収し、イタリア市場での地位を固めました。2025年9月、Vandemoorteleはさらなる拡大と買収を支援するために1億ユーロの資金調達を確保し、冷凍製パンおよび植物性食品セクターでの存在感を強化しました。

Lantmännen Unibakeなどの他のプレーヤーは、より健康的なオプションへの消費者需要に応えるために製品革新に注力しています。2024年5月、Lantmännen Unibake Germanyは栄養価の向上と低い二酸化炭素排出量を特徴とする「Better Buns」を発売しました。この革新と持続可能性への重点は、欧州製パン製品市場のすべてのセグメントにわたる主要な成長戦略となっており、企業が進化する消費者の嗜好と規制要件に合わせることを可能にしています。

欧州製パン製品業界リーダー

Grupo Bimbo, S.A.B. de C.V.

Associated British Foods Plc

Mondelēz International, Inc.

Yıldız Holding

Ferrero International SpA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Doughliciousは、英国産オーツ麦を使用してウェストロンドンの工場で製造された、常温保存(非冷凍)のソフトベイクシングルサーブクッキーの初のラインナップを発売しました。これらのクッキーはダブルチョコレートチップ、ソルテッドキャラメルクッキー、チョコレートチップ、バナナグッドグラノラの4種類のフレーバーで発売されました。また、クッキーはビーガン、グルテンフリーで、人工添加物、保存料、フレーバー、着色料を含みません。

- 2024年7月:McVitieはプレミアム原材料、豊かなフレーバー、高められた食感を特徴とする「シグネチャー」ビスケットラインを発売し、同社によると高級ビスケット体験を求める消費者を対象としています。このラインナップには、欧州のビスケット市場における贅沢さとプレミアム化への進化する嗜好に応えるため、伝統と革新を融合させた洗練されたレシピが含まれています。

- 2024年4月:Wildfarmedは再生農業の実践を強調した再生農業パンラインを発売し、土壌の健康と生物多様性を回復する持続可能な農業方法に焦点を当てました。このパンラインは、積極的な生態系の回復を促進することでオーガニックの主張を超えた製パン製品を求める環境意識の高い消費者にアピールすると主張されました。

- 2023年7月:Dr Schärはドイツのドライハウゼンにある製造施設のビスケット生産に1,200万ユーロ(1,320万米ドル)を投資しました。同社はビスケット生産量の増加を目指し、この取引によりビスケットクリームの計量用新機械を追加し、原材料の投入量を改善して廃棄物を削減することが意図されていました。

欧州製パン製品市場レポートの範囲

製パン製品には、生地バッターから調製されるパン、クッキー、ロール、パイ、マフィンなどの焼き菓子が含まれます。

欧州製パン製品市場は、製品タイプ、流通チャネル、地域の3つの主要セグメントに大きく分類できます。製品タイプに基づき、市場はケーキ・ペストリー、ビスケット、パン、モーニンググッズ、その他の製品タイプに分類されます。流通チャネルに基づき、市場はスーパーマーケット・ハイパーマーケット、コンビニエンスストア、専門店、オンライン小売店、その他の流通チャネルにセグメント化されます。また、本調査では英国、ドイツ、フランス、ロシア、イタリア、スペイン、その他の欧州を含む地域の新興・確立市場における製パン製品市場の分析を提供しています。

各セグメントについて、市場規模と予測は金額(百万米ドル)ベースで行われています。

| パン |

| ケーキ・ペストリー |

| ビスケット・クッキー |

| モーニンググッズ |

| その他の製パン製品 |

| フレッシュ |

| 冷凍 |

| 従来型 |

| オーガニック・クリーンラベル |

| タンパク質・機能性 |

| スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア |

| ベーカリー・専門店 |

| オンライン小売店 |

| その他の小売チャネル |

| 英国 |

| ドイツ |

| フランス |

| イタリア |

| スペイン |

| ロシア |

| スウェーデン |

| ベルギー |

| ポーランド |

| オランダ |

| その他の欧州 |

| 製品タイプ別 | パン |

| ケーキ・ペストリー | |

| ビスケット・クッキー | |

| モーニンググッズ | |

| その他の製パン製品 | |

| 形態別 | フレッシュ |

| 冷凍 | |

| カテゴリー別 | 従来型 |

| オーガニック・クリーンラベル | |

| タンパク質・機能性 | |

| 流通チャネル別 | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | |

| ベーカリー・専門店 | |

| オンライン小売店 | |

| その他の小売チャネル | |

| 地域別 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| スウェーデン | |

| ベルギー | |

| ポーランド | |

| オランダ | |

| その他の欧州 |

レポートで回答される主要な質問

欧州製パン製品市場の現在の規模はどのくらいですか?

欧州製パン製品市場規模は2026年に2,802億1,000万米ドルに達し、年平均成長率(CAGR)5.85%で2031年までに3,722億9,000万米ドルに拡大する見込みです。

どの製品タイプがカテゴリーをリードしていますか?

ケーキ・ペストリーが2025年の売上の27.32%で最大のシェアを保持しており、ビスケット・クッキーが最も急速な予測成長を示しています。

オンライン小売はどのような役割を果たしていますか?

オンラインプラットフォームは年平均成長率(CAGR)6.88%で最も急速に拡大するチャネルであり、宅配とサブスクリプションサービスによって支えられています。

どの国が最も急速に成長していますか?

ドイツは消費者がクリーンラベルと持続可能なオプションを好む中、2031年にかけて年平均成長率(CAGR)6.01%で最高の成長を記録すると予測されています。

企業はどのように持続可能性規制に対応していますか?

企業はEUの2030年目標を達成するため、リサイクル可能・リサイクル含有量包装、エネルギー効率の高い製パンライン、アップサイクリングイニシアチブに投資しています。

クリーンラベル焼き菓子への需要を何が牽引していますか?

買い物客は原材料リストを精査し、天然保存料と植物性成分を求めており、オーガニック・クリーンラベル品の年平均成長率(CAGR)6.44%の成長を促進しています。

最終更新日: