インドネシア衛星通信市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

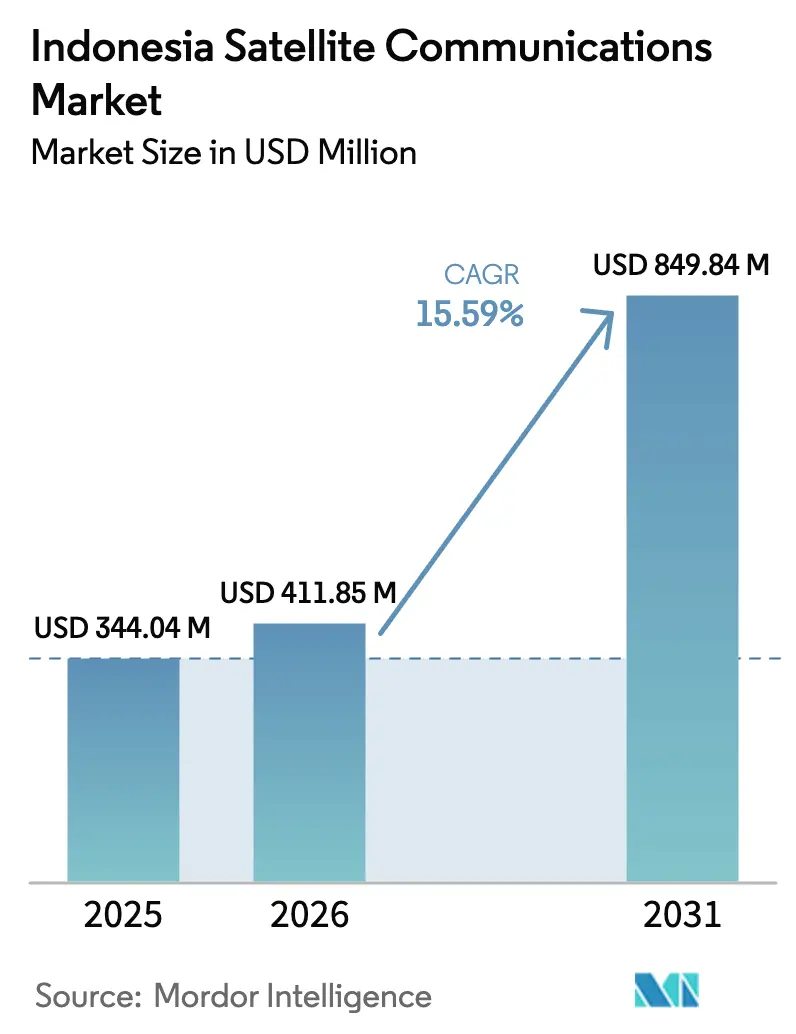

| 基準年の市場規模 (2025) | 344.04 百万米ドル |

| 市場規模 (2026) | 411.85 百万米ドル |

| 市場規模 (2031) | 849.84 百万米ドル |

| 成長率 (2026 - 2031) | 15.59% CAGR |

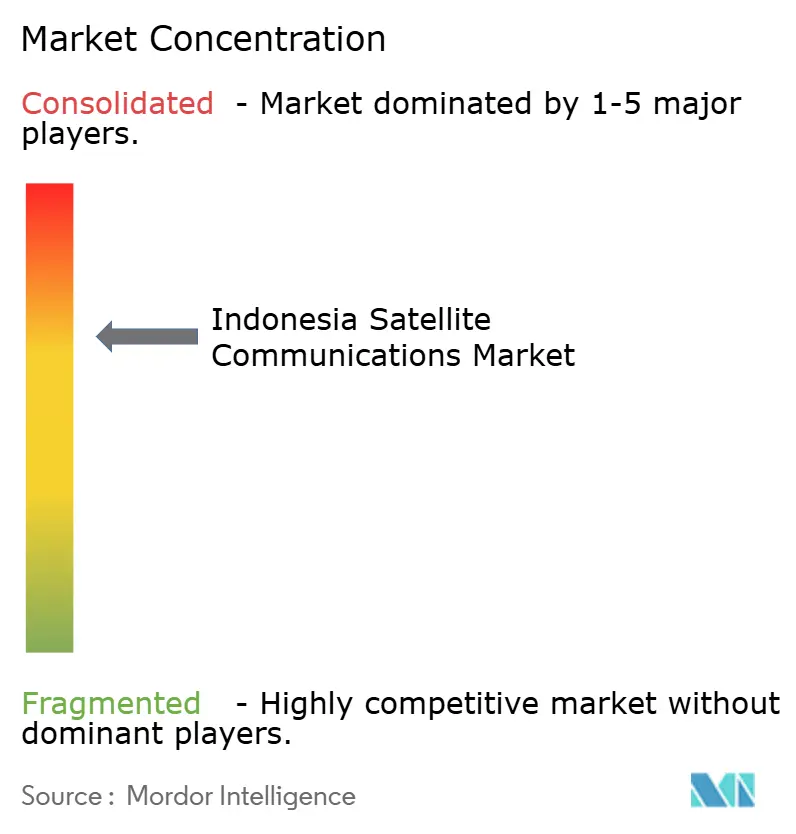

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドネシア衛星通信市場分析

インドネシア衛星通信市場規模は、2025年の3億4,404万米ドルから2026年には4億1,185万米ドルに増加し、2031年までに8億4,984万米ドルに達する見込みで、2026年〜2031年にかけてCAGR15.59%で成長すると予測されています。17,000以上の島々が光ファイバーや携帯電話ネットワークの経済的な到達範囲外に位置することが多い群島地形が強力な成長の勢いをもたらしており、衛星が国家接続戦略の最前線に押し出されています。2024年のSATRIA-1や2025年のヌサンタラ・リマなどの容量増強により、国内の高スループット供給が3倍となり、政府のデジタル包摂義務の実現を可能にし、鉱業・エネルギー・海上クラスター全体での企業デジタル化を促進しています。外国の低軌道(LEO)参入企業は50ミリ秒未満のレイテンシーアプリケーションへの需要を実証しており、国内の既存事業者は静止軌道とLEOのハイブリッド展開を加速させています。多国間融資や、非地上系5G統合のための中帯域スペクトルを整備する規制ロードマップによって投資意欲が高まっていますが、資本集約度とライセンス取得の摩擦が近期のスケーラビリティを依然として抑制しています。

主要レポートの要点

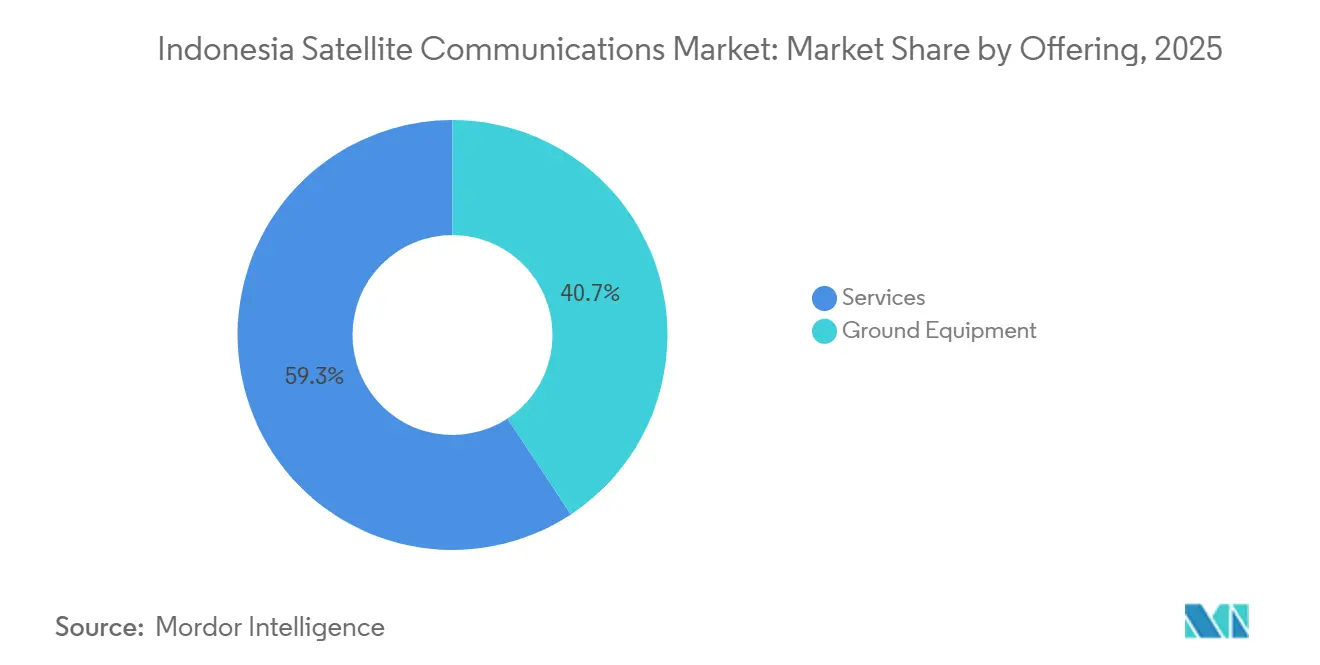

- 提供内容別では、サービスが2025年収益の59.28%をリードしており、2031年にかけてCAGR15.91%で拡大しています。

- プラットフォーム別では、陸上設備が2025年のインドネシア衛星通信市場シェアの43.61%を占め、ポータブル端末は2031年にかけてCAGR16.33%で拡大しています。

- エンドユーザー垂直市場別では、海上業務が2025年需要の38.19%を占め、エネルギー用途が2031年にかけてCAGR16.71%で最も速く成長しています。

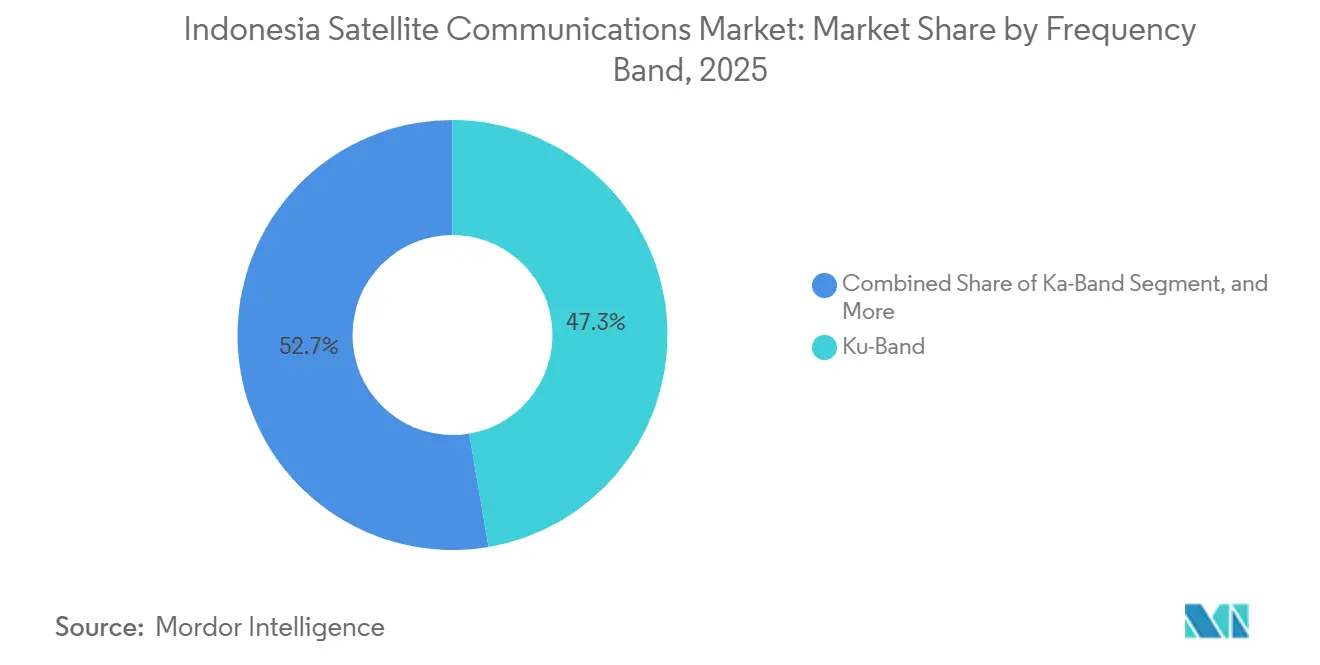

- 周波数帯域別では、Kuバンドが2025年収益の47.32%を占め、Kaバンドの利用は2031年にかけてCAGR16.39%で拡大しています。

- 軌道タイプ別では、低軌道システムが2025年収益の52.67%を確保し、2031年にかけてCAGR16.13%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インドネシア衛星通信市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 5G衛星通信カバレッジの拡大 | +2.1% | 国内全体、ジャカルタ・スラバヤ・バンドン・メダンでの早期展開 | 中期(2〜4年) |

| 遠隔離島における広帯域通信需要の増大 | +3.4% | 東インドネシア(マルク、パプア、ヌサ・トゥンガラ)、スマトラ外縁部、カリマンタン辺境地帯 | 長期(4年以上) |

| 政府支援によるパラパ・リングおよびSATRIAプロジェクト | +4.2% | 国内全体、3T地域(辺境・最外縁・不利地域)を優先 | 短期(2年以内) |

| グローバル低軌道コンステレーションの普及 | +3.8% | 国内全体、消費者向け広帯域通信ではジャワ島・バリ島の都市部に集中、企業向けでは遠隔離島 | 中期(2〜4年) |

| 地元打ち上げを可能にするビアク宇宙港の出現 | +0.9% | 国家戦略インフラ、パプアおよび東部物流への初期影響 | 長期(4年以上) |

| 鉱業・農業企業によるCSR主導の接続プログラム | +1.1% | カリマンタン(石炭、パーム油)、スラウェシ(ニッケル)、パプア(銅、金)、スマトラ(ゴム、プランテーション) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

政府支援によるパラパ・リングおよびSATRIAプロジェクト

2衛星プログラムはインドネシアのユニバーサルサービス目標を支えています。2024年から運用開始のSATRIA-1は150Gbpsを150,000の公共施設に提供し、2024年時点で世帯の27.4%しか接続されていなかった固定ブロードバンドのギャップを縮小しています。[1]国際貿易局、「インドネシア - 情報・通信技術」、trade.gov 5億5,000万米ドルの混合融資構造は輸出信用と国内エクイティを組み合わせており、主権能力を維持するための政策的決意を示しています。SATRIA-2は6億8,000万〜8億6,000万米ドルの予算が組まれており、2028年までにスループットを3倍にし、海上カバレッジを拡大して、地方機関のメガビット当たりコストを低下させる予定です。未活用のパラパ・リング光ファイバーバックボーンとの統合により、滞留投資がハイブリッド地上・衛星グリッドに転換されます。フィリピンの通信事業者との13.5Gbpsの取引など、初期の国境を越えたリースは、波及的な収益化の可能性を示しています。

グローバル低軌道コンステレーションの普及

Starlinkの2024年デビューは、50ミリ秒未満のレイテンシーが、600ミリ秒の静止軌道リンクでは不可能な遠隔医療やeラーニングのユースケースを解放することを示しました。[2]Firdia LisnawatiおよびNiniek Karmini、「イーロン・マスクがインドネシアでStarlinkインターネット衛星を打ち上げ」、クリスチャン・サイエンス・モニター、csmonitor.com 2025年半ばの新規申し込み停止はゲートウェイとスペクトルの制約を露呈しましたが、需要指標は依然として強固です。KacificのKaバンドネットワークは2022年までに300基の4Gタワーのバックホールを担い、Kacific2が就役すれば容量を倍増させる予定であり、競争上の選択肢を浮き彫りにしています。2025年7月の非地上系5Gのパイロット実施と2.6GHz帯の開放に向けたロードマップは、衛星を携帯電話コアに主流化する規制の意図を強調しています。データローカライゼーションとゲートウェイ設置規則は、地元の地上資産への共同投資を厭わない事業者に有利な承認をもたらす可能性があります。

遠隔離島における広帯域通信需要の増大

国内インターネット普及率は2024年に79.5%に達しましたが、ジャワ島以外の島々では平均速度が20Mbps未満にとどまり、月額10万インドネシアルピア以上の料金に対して価格感応度が高い状況が続いています。2025年12月のスマトラ洪水時に展開されたSATRIA-1とStarlinkのユニットは、光ファイバーの復旧に数週間かかる中、数時間以内に接続を回復させる衛星の能力を実証しました。医療クリニックのデジタル化と学校のeラーニング契約は、安定したアンカーテナンシーを形成しています。2025年10月の1.4GHz帯オークションでは、落札者に落札価格の3倍の展開費用の拠出が義務付けられており、低密度地域での衛星バックホールの必要性を強化しています。Hughesが構築した8つの新しいKaバンドゲートウェイは、全国的な冗長性と100ミリ秒未満のレイテンシーを提供し、将来のトラフィック急増に対応します。[3]Hughes Network Systems、「Hughes JUPITERシステムの展開」、hughes.com

5G衛星通信カバレッジの拡大

GSMAは、200〜300MHzが解放され、非地上系ネットワークが農村部のギャップを埋めることを条件に、中帯域5Gが2030年までにインドネシア経済に410億米ドルを追加すると予測しています。2025年7月の政策声明は、パプアやマルクでの基地局建設を飛び越える可能性のある直接端末接続パイロットへの道を開きました。Telkomsatの2025年12月のSpace42およびVisatとの覚書は、LEOの混乱に対抗するためにハイブリッドハンドセットメッセージングサービスを示唆しています。予約価格の規律は2.3GHz帯の入札で見られた3.5GHz帯オークションの失敗を回避することを目指していますが、スペクトルコストが依然として事業者収益の12%以上を吸収しているため、容量購入パートナーシップが引き続き優先されるリスク分担モデルとなっています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い設備投資要件 | -2.8% | 国内全体、貸借対照表の余力が乏しい新規参入者や第2層事業者に深刻 | 短期(2年以内) |

| スペクトル割り当てとライセンス取得の遅延 | -1.9% | 国内全体、ジャカルタの規制機関における手続き上のボトルネック | 中期(2〜4年) |

| 地上局への火山灰干渉リスク | -0.7% | ジャワ、スマトラ、スラウェシ、マルク(全国で127の活火山) | 長期(4年以上) |

| 国内衛星通信ハードウェア製造基盤の限界 | -1.2% | 国内全体、北米・欧州・中国からの輸入端末・アンテナ・モデムへの依存 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い設備投資要件

主力衛星のコストは3億〜4億米ドルであり、8サイトのゲートウェイネットワークを除いても数千万米ドルが追加されます。SATRIA-1へのアジアインフラ投資銀行(AIIB)の1億5,000万米ドルの融資とSATRIA-2の6億8,000万〜8億6,000万米ドルの予算は、多国間融資への依存を示しています。スペクトルオークションが負担を増大させており、1.4GHz帯の入札者は落札価格の3倍を展開費用として確保しなければならず、中小ISPを事実上締め出し、既存大手への権力集中をもたらしています。2012年のテルコム3の損失が示すように、打ち上げリスクの露出は依然として重大であり、1億7,000万米ドルの資産が保険金受取にもかかわらず償却されました。

スペクトル割り当てとライセンス取得の遅延

政府規制52/2005は外国企業に管制局のローカライズを義務付け、外国資本比率を20%に制限しており、承認サイクルが2年に及ぶことがあります。Starlinkは2024年にライセンスを取得しましたが、ゲートウェイの設置と周波数調整が別々の審査対象となっているため、2025年には容量制限に直面しました。5G向けCバンドの再編は2030年代まで権利を保有する既存事業者への補償が必要ですが、移転資金のメカニズムが存在せず、投資を停滞させる不確実性を生み出しています。2.3GHz帯での過去の不履行は、オークション終了後も実行リスクが残ることを示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:マネージドサービスが継続的な収益を獲得

サービスはインドネシア衛星通信市場の支配的なセグメントとして、2025年の売上高の59.28%を占めました。企業や機関は、容量・端末保守・ネットワーク監視をバンドルしたターンキー契約を好み、技術的な複雑さをプロバイダーに移転しています。TelkomsatはCバンドの稼働率99%、Kuバンドの稼働率97%を報告しており、これらの指標が複数年契約を支えています。機器コホートは安定化された海上アンテナから堅牢なポータブルキットまで多岐にわたりますが、マージンは薄く、断続的な資本サイクルに左右されます。北スマトラの洪水向けに17台のポータブルLEO端末を調達するような大規模な一括調達は、四半期のハードウェア収益を歪める可能性がありますが、通常はその後のサービス料金につながります。Hughesによる地上局の構築により、事業者は卸売帯域幅を再販し、小売マネージドサービスを展開して、バリューチェーンの両レベルでマージンを獲得できます。

ハードウェア販売は災害後にも急増します。2025年12月に陸軍が野外作戦のためにポータブル端末38台を西スマトラに輸送したことがその例です。InterMapのスラウェシ向け2,000万米ドルのレーダーマッピング契約は隣接する地理空間収益源を示していますが、接続性が主要な利益エンジンであり続けています。全体として、公共部門のデジタル化が長期的なサービスレベル契約を義務付け、企業のクラウド導入が深まるにつれて、マネージドサービスはリーダーシップを維持するものと見られます。

プラットフォーム別:ポータブル端末が災害対応需要で急増

陸上局が2025年収益の43.61%を占めましたが、ポータブルサブセグメントはCAGR16.33%で最も速く拡大しています。災害対応機関、軍部隊、移動作業チームは、土木工事の遅延なしに数分で稼働するプラグアンドプレイ端末を重視しています。インドネシア国家災害対策庁は、光ファイバーが水没したままの中、Starlinkキットが洪水被害地域全体の接続を回復させた際にこれを実証しました。StarlinkのミニからパフォーマンスまでのスリーティアProduct ラインアップは、より過酷な環境向けに耐久性を段階的に高め、対応可能なユースケースを拡大しています。

海上プラットフォームは、30総トン以上の船舶に対する義務的な船舶監視規則に支えられた大規模な設置基盤を維持しています。安定化されたKuバンドアンテナが海上での標準であり続けていますが、艦隊が乗組員の福祉向けに高帯域幅を求めるにつれて、プレミアムKaバンドパッケージが普及しています。航空リンクは、航空機搭載地球局に関する規制当局の整合待ちで黎明期にありますが、グローバルな航空会社の採用トレンドは、インドネシアの格安航空会社が機材拡大を再開した際の潜在的な上昇余地を示唆しています。

エンドユーザー垂直市場別:エネルギーセクターのデジタル化が最速成長を牽引

エネルギーサイトは、沖合および遠隔地の事業者が地震探査や生産ワークフローを自動化するにつれて、2031年にかけてCAGR16.71%という最高の成長率を記録しています。PwCは、浮体式生産ユニットや炭素回収ハブが安全クリティカルシステムのために常時接続リンクを必要としていると指摘しています。海上は依然として38.19%という最大の単一シェアを提供しており、規制に連動した船舶追跡需要と乗組員福祉義務に支えられています。政府・防衛のシェアは、国境監視や早期警戒イニシアチブがリース容量と並行してキューブサットを展開し、セキュリティ通信スタックを多様化するにつれて上昇しています。

企業、メディア、その他のセグメントは価格に敏感ですが、バックアップ用途や光ファイバー敷設が困難なグリーンフィールドプロジェクトで衛星に移行しています。オーバーザトップのプラットフォームが直接衛星放送に挑戦する一方で、ハイブリッド配信モデルは従来の衛星サービスとインターネットベースのソリューションを組み合わせることで収益性の高いニッチを切り開いています。このアプローチは、ブロードバンドインフラが未発達な遠隔離島や農村地域において特に有利であり、多チャンネル映像配信への継続的なアクセスを確保しています。

周波数帯域別:Kaバンドの急速な台頭がミックスを再形成

Kuバンドは2025年のインドネシア衛星通信市場シェアの47.32%を占め、海上リンク、企業向け広帯域通信、放送フィードにおける確固たる役割を反映しています。しかし、インドネシア衛星通信市場規模におけるKaバンドのシェアは、SATRIA-1とヌサンタラ・リマのスポットビームアーキテクチャが平方キロメートル当たりのスループットを向上させるにつれて、2031年にかけてCAGR16.39%で拡大すると予測されています。事業者は、小型アンテナと動的帯域幅割り当てが希少な軌道スロットにより多くの容量を詰め込めるため、人口密度の高いジャワ島と未整備の東部地域の両方でKaバンドを好んでいます。適応型符号化、アップリンク電力制御、ゲートウェイ多様化は、熱帯の激しい降雨を相殺し、優先サイトのリンク可用性を99%近くに維持するのに役立っています。機器ベンダーは現在、KaバンドとKuバンドを切り替えるクラウド管理型無線機をバンドルしており、企業は端末数を倍増させることなく気象リスクをヘッジできます。新しいKa衛星のメガビット当たりの価格はすでにレガシーKuの料金を下回っており、主要な採用障壁が縮小しています。かつて成熟したエコシステムを理由にKuを好んでいた海上艦隊は、乗組員福祉向けストリーミングのためにKaパッケージをテストしており、予測期間にわたって高帯域への段階的な移行が示唆されています。

Cバンドは優れた降雨減衰耐性のおかげで重要な放送および沖合エネルギーユーザーに引き続き対応していますが、3.5GHz帯の携帯電話向け再編が進み、既存事業者がトランスポンダーを再パックせざるを得なくなるにつれて、そのシェアは低下し続けるでしょう。TelkomsatのデュアルバンドサービスがCバンドで99%、Kuで97%を保証していることは、垂直市場によってサービスレベルの優先度がどのように異なるかを示しており、生命安全および遠隔操業契約は低周波数帯に残留基盤を維持する可能性が高いです。Xバンドは引き続き軍事ネットワークに限定されており、商業的な価格サイクルから隔離された小規模ながら安定した収益源を提供しています。全体として、周波数の多様性は持続しますが、公共部門と企業の需要を牽引するデータ集約型のエッジアプリケーションはKaバンドを好み、2031年にかけての主要な成長レバーとして位置付けています。

注記: 個々のセグメントのシェアはレポート購入後に入手可能

軌道タイプ別:低レイテンシーLEOがリードを獲得

低軌道システムは、Starlinkの全国展開が50ミリ秒未満のレイテンシーによって600ミリ秒の静止軌道リンクでは不可能な遠隔医療やリアルタイム教育サービスを解放することを証明した後、2025年のインドネシア衛星通信市場シェアの52.67%を獲得しました。LEOセグメントはCAGR16.13%を記録すると見込まれており、継続的な衛星補充とレーザー衛星間リンクが容量の上限を引き上げるにつれて、他のすべての軌道を上回る成長が予測されています。フランチャイズ料は新しい静止軌道衛星の建造と比較して低廉であり、中小インターネットサービスプロバイダーが卸売プラス小売モデルで農村市場に参入するのに役立っています。バンダ・アチェ、グレシック、マカッサルでのゲートウェイ構築はバックホールホップを短縮し、データローカライゼーション規則を支援して、以前のスケーリング障壁を取り除いています。同時に、フェーズドアレイアンテナの価格低下により、レイテンシーと稼働時間を等しく重視する地方の診療所や鉱山キャンプでマルチ軌道端末が実用的になっています。

静止軌道容量は、単一アンテナ追跡と低消費電力がレイテンシーの懸念を上回る放送配信、広域海上カバレッジ、遠隔エネルギープラットフォームで強固な地位を維持しています。SESとTelkomsatは超高スループットGEO衛星でフリートを刷新し、相対的なシェアが低下する中でも収益を安定させています。O3bが主導する中軌道コンステレーションは約150ミリ秒というレイテンシーの中間点を提供しており、GEOが安価に供給できる以上の帯域幅を必要としながらもLEOよりも高い遅延を許容できるクルーズ船や沖合リグに魅力的です。増加する企業がインタラクティブトラフィックをLEO経由でルーティングし、バルクデータをGEO経由でルーティングするハイブリッドパッケージを購入しており、全体的なサービスの回復力を高めています。規制当局が非地上系5Gをパイロット実施するにつれて、動的な軌道切り替えがハンドセット層でシームレスになることが期待されており、マルチ軌道戦略がインドネシアの接続ロードマップの特徴として定着しています。

地理的分析

人口の約56%を占めるジャワ島とバリ島は、嵐による光ファイバーバックホールの過負荷や損傷時に接続を強化するために依然として衛星に依存しています。インドネシア国家災害対策庁は、2025年末に49台のポータブルLEO端末を起動することで北スマトラと西スマトラのリンクを回復させ、洪水が多い西部地域が衛星を第一対応のバックボーンとして扱っていることを示しました。都市部の需要もLEOビームを圧迫しており、事業者はバンダ・アチェ、グレシック、マカッサルにゲートウェイを構築してトラフィックをローカライズし、データローカライゼーション規則を満たしています。ジャワ島の消費者重視は一人当たり平均収益を高く維持していますが、非地上系5Gの規制パイロットは基地局経済が成立しない周辺地区への対応を目指しています。その結果、国内で最も接続された島々でさえ、マネージドサービスの安定した基盤を維持しています。

マルク、パプア、ヌサ・トゥンガラは固定ブロードバンド普及率が最も低く、平均速度が20Mbps未満であることが多く、容量需要の最も急速に成長する地域クラスターとして位置付けられています。SATRIA-1の150Gbpsのペイロードは現在、これらの地域の数千の公立学校や診療所をカバーし、外国事業者からの高価な帯域幅リースへの依存を軽減しています。東部海域の鉱業・漁業企業はKaバンドのスポットビームを使用して地震データをストリーミングし、船舶の動きをリアルタイムで監視しており、これらの作業はかつてレガシー静止軌道リンクの高レイテンシーによって制限されていました。政府の計画担当者は、SATRIA-2からの追加スループットが2028年までにメガビット当たりのコストを低下させ、新たなコミュニティWi-Fiプログラムを促進することを期待しています。

スマトラ、カリマンタン、スラウェシは、密集した西部と未整備の東部の間に位置し、資源主導の企業需要と増大する家庭普及を組み合わせています。石炭鉱山、ニッケル採掘場、沖合リグは、垂直市場の中で最速のCAGR16.71%で拡大しているエネルギーセクターの帯域幅注文の大部分を占めています。船舶監視義務はスマトラの多忙な海峡沿いで海上端末を稼働させ続けており、地方政府は2025年10月の1.4GHz帯オークションで付与された固定無線アクセスライセンスと衛星バックホールをバンドルしています。これら3つの島は総じて中間層の成長を支え、ジャワ島の消費者ピークとパプアのフロンティアプロジェクトの間の収益変動を平滑化しています。

競争環境

インドネシアの衛星通信分野は中程度に集中しており、PT Telkom Satelit IndonesiaとPT Pasifik Satelit Nusantaraが長年の政府契約と販売代理店ネットワークを通じて国内容量の約50〜60%を保有しています。Starlink、Kacific、SES、Eutelsat、Intelsat等の外国事業者は、グローバルフリートと再販業者アライアンスを活用して企業、海上、消費者向け広帯域通信のニッチ市場を争っています。Hughes Network Systemsは中立的な地上セグメントサプライヤーとして、レイテンシーと冗長性を改善する全国的なゲートウェイ展開で複数のプレーヤーを支えています。

戦略的な容量展開が2024〜2025年を支配しました。Telkomsatは2024年2月に32GbpsのMerah Putih 2衛星を打ち上げ、東経113度でのCバンドおよびKuバンドカバレッジを強化し、放送・企業基盤を守りました。Pasifik Satelit Nusantaraは2025年9月に続き、101のスポットビームと8つのインドネシアゲートウェイを備えた160GbpsのKaバンド衛星ヌサンタラ・リマを打ち上げ、同社の対応可能なスループットを即座に2倍以上に増加させました。2025年12月、TelkomsatはSpace42およびVisatと直接端末接続メッセージングの探索に向けた覚書に署名し、静止軌道放送容量とハンドセットベースのサービスをバンドルすることでLEOの混乱に対抗することを目指しています。

外国参入者は価格とサービスへの期待を形成しています。Starlinkの2024年5月のデビューは全国で50ミリ秒未満のレイテンシーを提供しましたが、2025年7月の新規申し込み停止は、勢いを維持するために追加の衛星とローカルゲートウェイが必要であることを露呈しました。Kacificは販売代理店のフットプリントを120社以上のパートナーに拡大し、今後の150GbpsのKacific2衛星を活用したプリペイドコミュニティWi-Fiパッケージで遠隔離島をターゲットにしています。SESとEutelsatは超高スループット静止軌道フリートを刷新し、レイテンシー感応型トラフィックをLEOに誘導しながらバルク映像をGEOにオフロードするハイブリッドGEO-LEOバンドルを提供しています。全体として、政策が非地上系5Gをパイロット実施し、マルチ軌道端末が企業にコストのかかるハードウェア交換なしに事業者を切り替えることを可能にするにつれて、競争は激化しています。

インドネシア衛星通信産業のリーダー企業

PT Pasifik Satelit Nusantara

Indosat Ooredoo Hutchison

PT Telkom Satelit Indonesia

Kacific Broadband Satellites Group

Thaicom Public Company Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Telkomsatは直接端末接続衛星サービスの探索に向けてSpace42およびVisatと覚書に署名しました。

- 2025年12月:インドネシア陸軍は西スマトラの洪水救援活動中にStarlinkの端末38台を展開しました。

- 2025年12月:通信省は西スマトラで145の基地局を復旧させ、Starlinkユニット32台を設置しました。

- 2025年12月:SATRIA-1の緊急インターネットポイントがアチェ、北スマトラ、西スマトラで稼働を開始しました。

インドネシア衛星通信市場レポートの範囲

インドネシア衛星通信市場レポートは、提供内容(地上機器およびサービス)、プラットフォーム(ポータブル、陸上、海上、航空)、エンドユーザー垂直市場(海上、防衛・政府、企業、メディア・エンターテインメント、エネルギー、その他のエンドユーザー垂直市場)、周波数帯域(Cバンド、Kuバンド、Kaバンド、Xバンド)、軌道タイプ(低軌道(LEO)、中軌道(MEO)、静止軌道(GEO))によってセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 地上機器 |

| サービス |

| ポータブル |

| 陸上 |

| 海上 |

| 航空 |

| 海上 |

| 防衛・政府 |

| 企業 |

| メディア・エンターテインメント |

| エネルギー |

| その他のエンドユーザー垂直市場 |

| Cバンド |

| Kuバンド |

| Kaバンド |

| Xバンド |

| 低軌道(LEO) |

| 中軌道(MEO) |

| 静止軌道(GEO) |

| 提供内容別 | 地上機器 |

| サービス | |

| プラットフォーム別 | ポータブル |

| 陸上 | |

| 海上 | |

| 航空 | |

| エンドユーザー垂直市場別 | 海上 |

| 防衛・政府 | |

| 企業 | |

| メディア・エンターテインメント | |

| エネルギー | |

| その他のエンドユーザー垂直市場 | |

| 周波数帯域別 | Cバンド |

| Kuバンド | |

| Kaバンド | |

| Xバンド | |

| 軌道タイプ別 | 低軌道(LEO) |

| 中軌道(MEO) | |

| 静止軌道(GEO) |

レポートで回答される主要な質問

インドネシア衛星通信市場の収益成長速度はどのくらいですか?

2026年から2031年にかけて、市場はCAGR15.59%を記録し、8億4,984万米ドルへとほぼ倍増すると予測されています。

最も急速に拡大しているプラットフォームはどれですか?

災害救援や移動業務に使用されるポータブル端末は、2031年にかけてCAGR16.33%で増加しています。

最も強い成長勢いを示すエンドユーザー垂直市場はどれですか?

沖合リグや遠隔鉱山を含むエネルギーサイトは、リアルタイムデジタル化ニーズにより、CAGR16.71%でリードしています。

KaバンドサービスはどのようにしてKuバンドと比較して機能していますか?

Kaバンド容量は2031年にかけてCAGR16.39%で拡大しており、降雨減衰リスクが高いにもかかわらず、Kuバンドからシェアを着実に獲得しています。

Starlinkが2025年にインドネシアでの申し込みを停止した理由は何ですか?

同社はローカルの容量制約を理由に挙げており、サービスを拡大するために追加の衛星とゲートウェイが必要であることを強調しています。

非地上系5Gはどのような役割を果たしますか?

政府のパイロットは衛星を5Gコアに直接統合することを目指しており、基地局が経済的に成立しない遠隔地域での直接端末接続リンクを可能にします。

最終更新日: