ブランチルーター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 8.10 十億米ドル |

| 市場規模 (2031) | 11.05 十億米ドル |

| 成長率 (2026 - 2031) | 6.41% CAGR |

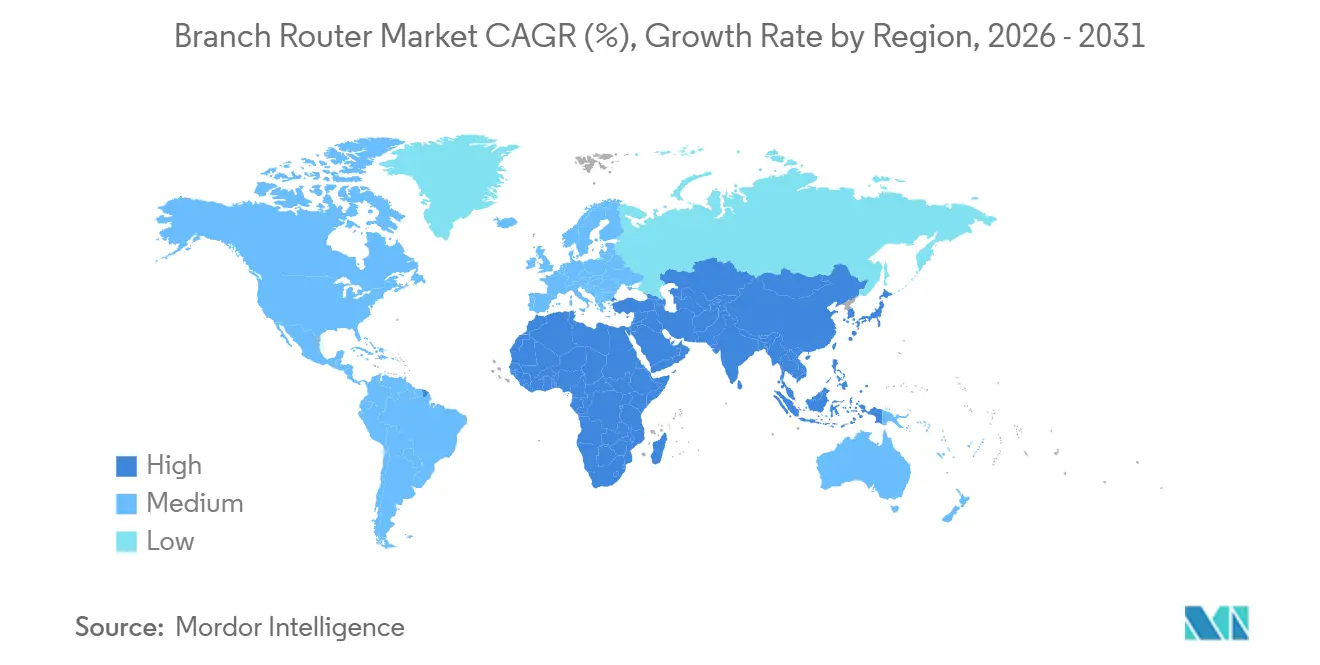

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

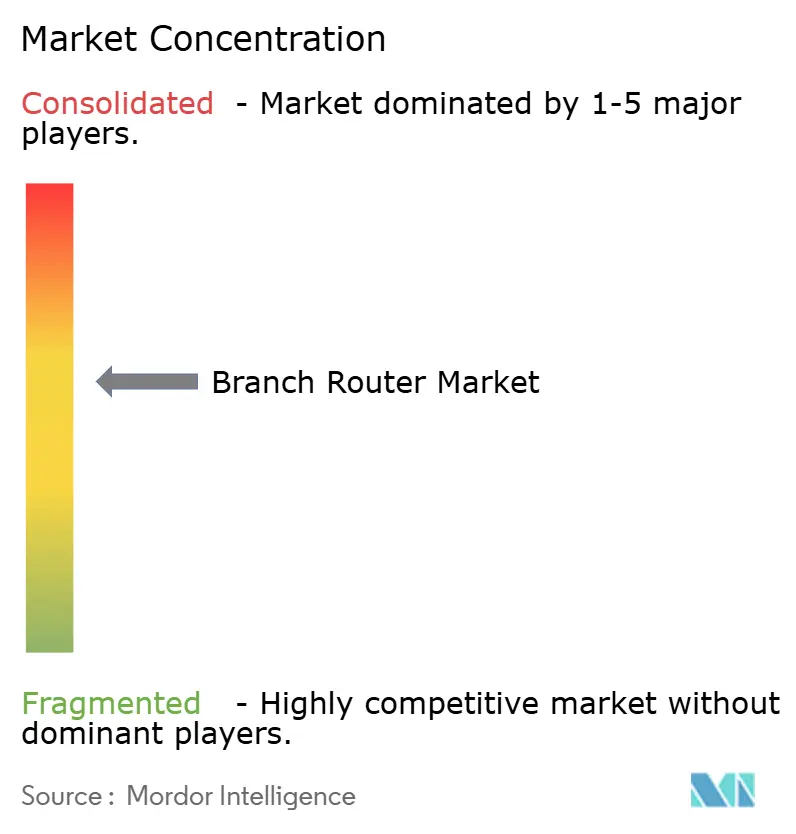

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるブランチルーター市場分析

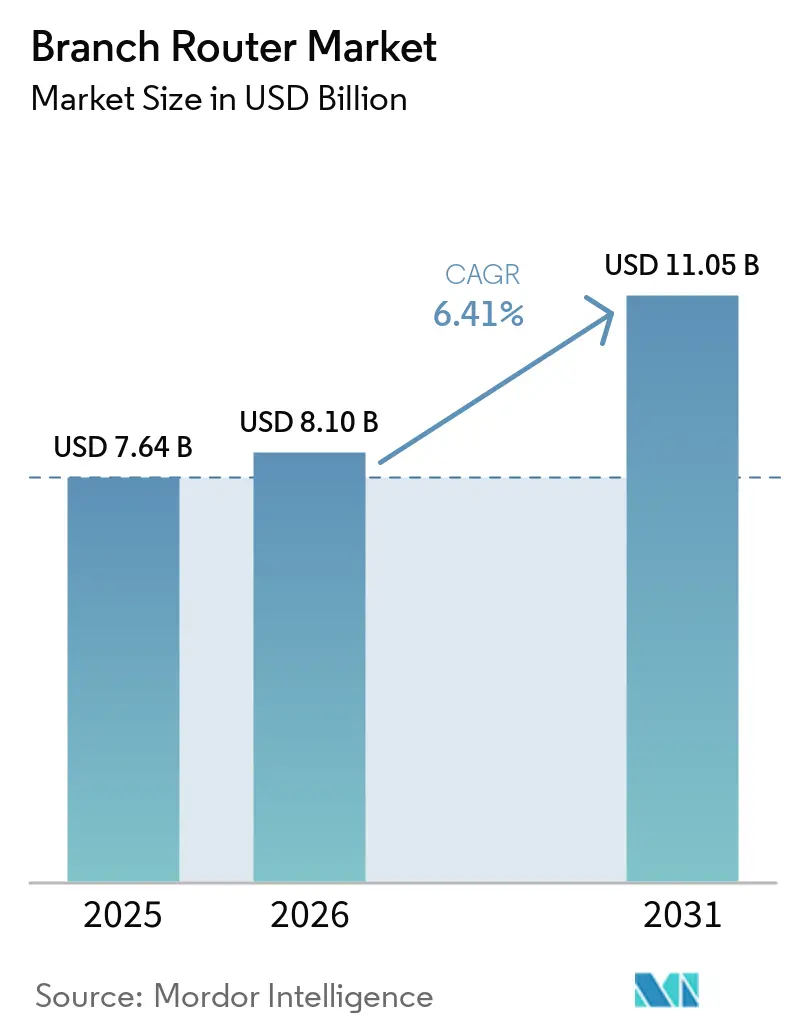

ブランチルーター市場規模は、2025年の76億4,000万米ドルから2026年には81億米ドルに成長し、2026年から2031年にかけて年平均成長率6.41%で2031年までに110億5,000万米ドルに達すると予測されています。メモリコンポーネントの不足、DRAMコストの上昇、および拡大する帯域幅ニーズが、ベンダーの調達戦略と価格構造を引き続き再編しています。ベンダーはメモリに対してより大規模な事前購入コミットメントを行い、パートナー契約にフレックス価格条項を組み込み、粗利益率を維持するためにマーチャントシリコンを中心にプラットフォームを再設計しています。同時に、セキュアアクセスサービスエッジ(SASE)の採用、プライベート5Gの拡大、およびエッジAI推論が、すべてのサイトにおけるパフォーマンスとセキュリティの要件を高めています。これらの力が総合的に更新サイクルを加速させながら、ブランチルーターの仕様をより高いスループット、統合セキュリティ、およびソフトウェア定義管理へと押し上げており、予測期間を通じてブランチルーター市場がエンタープライズエッジ投資の中心であり続けることを確実にしています。

主要レポートのポイント

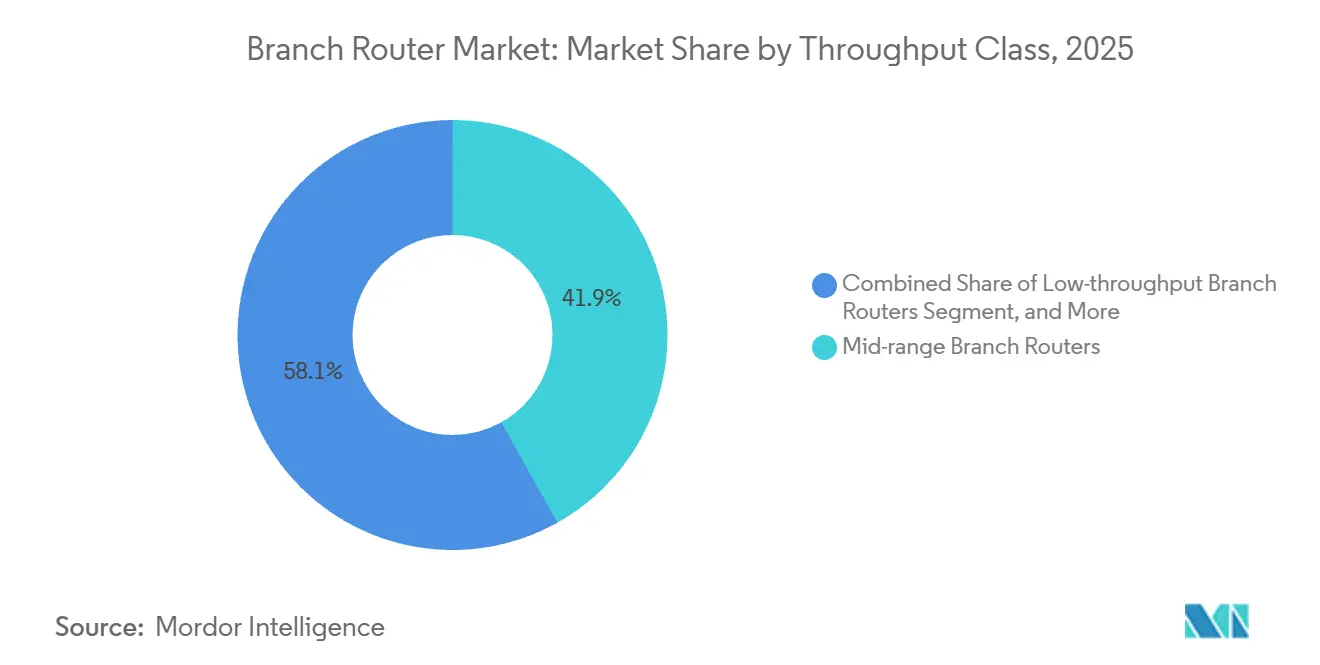

- スループットクラス別では、ミッドレンジブランチルーターが2025年のブランチルーター市場シェアの41.88%をリードし、高性能モデルは2031年まで年平均成長率7.12%で拡大すると予測されています。

- ブランチ規模別では、中規模サイトが2025年のブランチルーター市場の43.62%を占め、小規模ブランチは2031年まで年平均成長率6.84%で拡大しています。

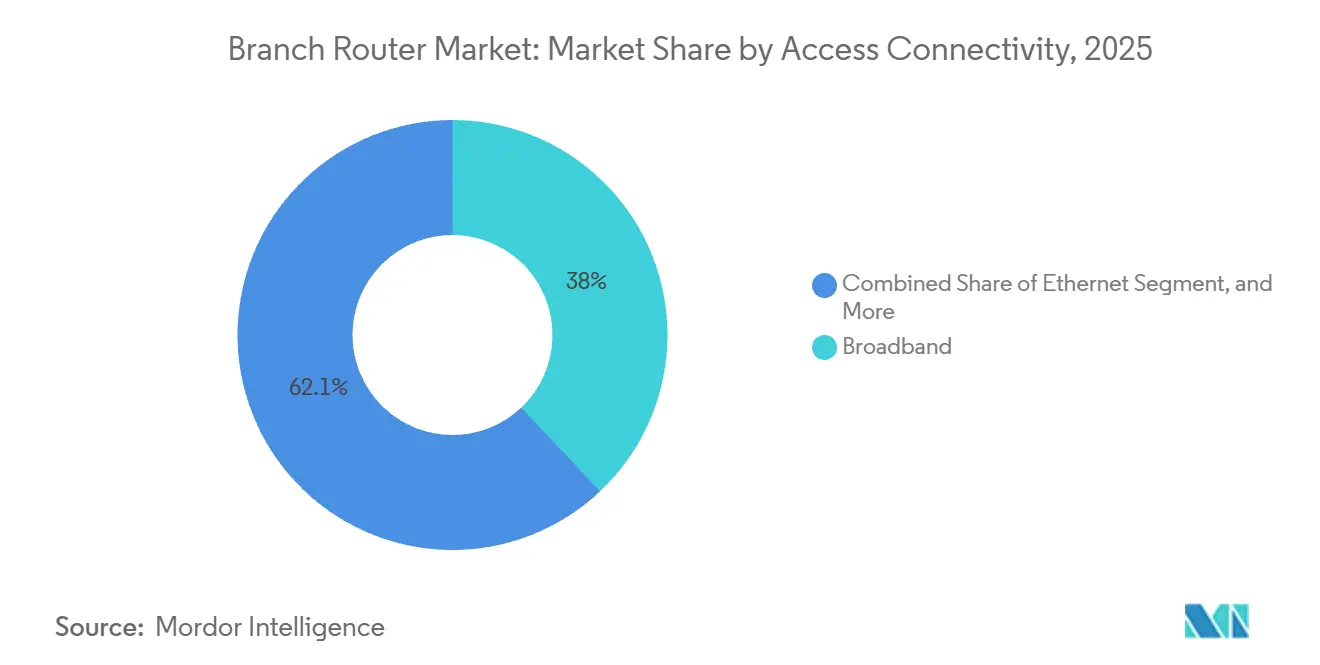

- アクセス接続別では、ブロードバンド回線が2025年の導入の37.95%を占め、5Gリンクは2031年まで年平均成長率9.36%で成長しています。

- エンドユーザー産業別では、BFSIが2025年の需要の25.94%を占め、小売・Eコマースは2026年から2031年にかけて最速の年平均成長率7.04%を記録すると予測されています。

- 地域別では、北米が2025年に34.48%の収益シェアを獲得し、アジア太平洋地域は2031年までに最高の年平均成長率8.18%を達成する軌道にあります。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グーバルブランチルーター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| パンデミック後のセキュアなリモート接続に対する需要の増大 | +1.2% | 北米とヨーロッパに集中したグローバル | 中期(2〜4年) |

| 新興市場における小売・BFSIブランチネットワークの拡大 | +1.4% | アジア太平洋地域が中核、中東・アフリカへの波及 | 長期(4年以上) |

| クラウド移行に伴う帯域幅要件の増大 | +1.0% | グローバル | 中期(2〜4年) |

| SD-WANおよびソフトウェア定義ブランチアーキテクチャへのシフト | +1.3% | 北米とヨーロッパが早期採用、アジア太平洋地域が急速に追随 | 短期(2年以内) |

| ブランチルーターにおけるオンデバイスコンピューティングを必要とするエッジAIワークロードのオフロード | +0.8% | 北米とアジア太平洋地域の製造拠点 | 長期(4年以上) |

| ワイヤレスWANルーターを加速させるエンタープライズ向けプライベート5GおよびLTEスペクトルの利用可能性 | +0.7% | 米国CBRS、ヨーロッパのライセンスバンド、2026年以降のインドの直接スペクトル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

パンデミック後のセキュアなリモート接続に対する需要の増大

ハイブリッドワークはすべてのサイトをセキュリティ施行ポイントに変え、組織はルーティング、ファイアウォール、およびゼロトラスト機能を1台のデバイスに統合することを余儀なくされています。ベンダーは現在、別個のアプライアンスに依存するのではなく、次世代ファイアウォールエンジン、暗号化トンネルオーケストレーション、およびAI駆動の可視性をブランチルーター内に直接組み込んでいます。CiscoのUnified Branchバンドルと FortinetのSASE Outpostは、シングルベンダースタックが展開サイクルを短縮しながらポリシーの一貫性を強化する方法を示しています。[1]Butaney Vikas、「ブランチネットワーキングの再定義、Ciscoセキュアルーターとユニファイドブランチ」、Cisco Blogs、cisco.com プラットフォームのロードマップは、商用量子コンピューティングを見越してポスト量子暗号制御も追加しており、鍵交換とデバイス管理が将来にわたって安全であることを保証しています。企業がハードウェアを更新するにつれて、セキュアな接続機能はコスト重視の層においても生のポート数を上回る重要性を持つようになり、仕様のアップグレードを促進しています。

新興市場における小売・BFSIブランチネットワークの拡大

銀行、クイックサービスレストラン、コンビニエンスチェーンは、インド、インドネシア、エジプトおよび湾岸諸国全体で数千の小型店舗を展開しています。これらのフットプリントは、過酷な環境条件に耐えながら、販売時点管理デバイス、ビデオ分析、およびデジタルサイネージに電力を供給できる小型フォームファクターのルーターを必要としています。政府の光ファイバープログラムと全国的な5Gの開始により、実行可能なブランチ拠点の数がさらに増加し、コンピューティングコストではなくネットワークカバレッジが主要な制約となっています。金融サービス向けのコンプライアンステンプレートをプリロードし、現地の通信規制に対してハードウェアを認証できるベンダーが、入札の不均衡なシェアを獲得しています。ブランチ数が増加するにつれて、集中型コントローラープラットフォームとゼロタッチプロビジョニングが不可欠となり、管理ソフトウェアが調達における決定要因となっています。

クラウド移行に伴う帯域幅要件の増大

トラフィックパターンはハブアンドスポーク型MPLSから直接インターネットブレイクアウトおよびマルチクラウドアクセスへとシフトしています。企業はSD-WAN採用後に回線コストで30〜70%の節約を報告していますが、その節約は動的パス選択、SaaS優先化、および暗号化オーバーレイトンネルをサポートするより高仕様のエッジデバイスに再投資されることが多いです。MPLSはレイテンシーに敏感なワークロードのために残存するため、ルーターはレガシープロトコルと相互運用しながら、ほとんどのトラフィックをブロードバンドまたは5G経由でステアリングする必要があります。したがって、シリコンのロードマップは、音声、ビデオ、およびAI推論フローが異種アンダーレイ全体で保証された処理を受けられるよう、追加のパケット処理コア、インライン暗号化アクセラレーター、および確定的なサービス品質スケジューリングを重視しています。

SD-WANおよびソフトウェア定義ブランチアーキテクチャへのシフト

集中型コントローラーがルーティングインテリジェンスをオーケストレーションするようになり、プロプライエタリハードウェアの戦略的価値の認識が低下しています。サービスプロバイダーは、ルーティング、ファイアウォール、およびワイヤレスWANを統合するユニバーサル顧客構内設備をパッケージ化し、企業が日常的なポリシー管理をアウトソースできるようにしています。したがって、約5組織中4組織がセルフデプロイではなくマネージドSD-WANを調達し、販売ポイントをOEMから通信事業者へとシフトさせています。その結果、標準ベースのインターフェース、APIファーストの設計、およびホワイトボックス対応オペレーティングシステムに対するバイヤーの選好が生まれています。ハードウェアベンダーは、マージンを侵食するコモディティ化を回避するために、ソフトウェアスタックを開放し、コンテナ化されたサービスをサポートし、クラウドオーケストレーションプラットフォームとパートナーシップを結ぶことで対応しています。

制約の影響分析*

| 制約 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| レガシーファームウェアによるセキュリティ脆弱性 | -0.60% | コンシューマーグレードの展開で深刻な露出があるグローバル | 短期(2年以内) |

| 激しい価格競争とコモディティ化 | -0.50% | グローバル、アジア太平洋地域と低価格帯セグメントで最も顕著 | 中期(2〜4年) |

| リードタイムに影響するチップサプライチェーンの不安定性 | -0.70% | グローバルサプライチェーン、製造はアジアに集中 | 短期(2年以内) |

| SD-WANポリシーを大規模に管理するためのスキル不足 | -0.40% | 北米とヨーロッパのエンタープライズ展開 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

レガシーファームウェアによるセキュリティ脆弱性

時代遅れのコードはブランチデバイスをリモートテイクオーバーにさらし、コンシューマーモデルはエンタープライズユニットの10倍以上のCVE数を平均しています。2025〜2026年に開示された高深刻度の欠陥は、ルーターがスパイ活動とボットネットの主要ターゲットであり続けることを示しています。規制当局は現在、未認証の輸入品をブロックしており、定期的なパッチを公開し、フリート全体の自動更新をサポートするブランドを優先するようバイヤーに強制しています。その結果、企業はグレーマーケットのアプライアンスを段階的に廃止していますが、多くの中小企業は交換費用を賄うことができず、近期のアップグレード速度を制限し、ブランチルーター市場全体の成長を削いでいます。

激しい価格競争とコモディティ化

ティア1 OEM、ホワイトボックスビルダー、およびオリジナルデザインメーカーは、Wi-Fi 6、マルチギガビットポート、および基本的なファイアウォール機能を約束しながら、エントリールーターの100米ドル未満の価格ポイントを達成するための競争に巻き込まれています。突然のDRAM価格急騰がコスト圧力を増幅させており、メモリは現在、低価格帯プラットフォームの部品表の約5分の1を占めています。長期供給契約を持たないベンダーはマージン圧縮または出荷遅延に直面し、統合と低コスト地域への生産移転を促しています。ハードウェアの差別化要因が侵食されるにつれて、ソフトウェアエコシステムとマネージドサービスが決定的となりますが、中小メーカーは競争力のあるコントローラースタックを構築するリソースを欠いており、積極的な値引き戦略を維持する能力を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

スループットクラス別:高性能設計が中心舞台へ

高性能アプライアンスは2025年に41.88%のブランチルーター市場シェアを獲得し、帯域幅とコストのバランスをとる中規模ブランチへの適合性を強調しています。このクラスは、企業がエッジAI推論、プライベート5Gコア、およびフルトンネルSASEを採用するにつれて、2031年まで年平均成長率7.12%で拡大すると予測されています。これらのワークロードは、ミッドレンジシリコンがデフォルトで組み込むようになった統合暗号化アクセラレーターとマルチギガビットインターフェースを必要とします。最大95 GbpsのIPsecスループットを持つCiscoの8000シリーズセキュアルーターは、コンピューティング重視のエッジ機器へのピボットを例示しています。逆に、低スループットモデルはコモディティボックス上で動作する仮想化ネットワーク機能による中間排除のリスクにさらされており、ブランチルーター市場規模における対応可能なスライスが縮小しています。

超高性能プラットフォームはキャリアアグリゲーション、ハイパースケール相互接続、およびAIファブリックスパインをターゲットとし、かつてコルーター専用だったテラビット容量を提供しています。Aristaの7800R4システムは1シャーシに576ポートの800 GbEを搭載し、シリコンコストが低下するにつれてトリクルダウン効果を予兆しています。予測期間を通じて、コンピューティングとルーティングはますます収束し、スループットカテゴリーの境界が曖昧になり、バイヤーは静的なパケット毎秒レーティングではなく、利用可能な拡張スロットと電力予算に基づいてシャーシを選択するよう促されるでしょう。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

ブランチ規模別:小規模サイトのフリートが数量を牽引

中規模ブランチは2025年のブランチルーター市場規模の43.62%を提供し、小売銀行から地域倉庫まであらゆるものをカバーする標準化された展開キットを反映しています。それにもかかわらず、最速の年平均成長率6.84%は、急増するコンビニエンスチェーン、銀行キオスク、およびポップアップ医療クリニックによって生み出される小規模店舗に属しています。ローラッチプロビジョニングとクラウドファーストの管理が必須となり、ベンダーはゼロタッチオンボーディングスクリプトを組み込み、Wi-FiとLTEハードウェアを1つのエンクロージャーに統合するよう促されています。一方の極端では、大規模ブランチは冗長アップリンク、エッジデータストレージ、およびローカル分析クラスターを持つ集約ノードとして機能し、モジュラーラインカードと1.2キロワット以上の電力供給イーサネット予算をサポートするシャーシへの需要を維持しています。

ネットワークチームは現在、Gitリポジトリに望ましい状態を保存し、更新を自動的にプッシュし、失敗したコミットをロールバックする「コードとしてのブランチ」ツールキットを展開しています。このシフにより、数百のマイクロブランチを運用する増分コストが低下しますが、インフラエンジニアのスキル閾値が上昇し、DevOpsグレードの人材を欠く様々な組織においてマネージドSD-WANサービスへの需要が間接的に増加しています。

アクセス接続別:セルラーリンクが加速し、光ファイバーがベースを支配

ブロードバンド固定回線は、光ファイバー・トゥ・ザ・プレミシーズの拡大とケーブルDOCSISのアップグレードにより、2025年の展開の37.95%を占めました。しかし、5Gリンクは市民ブロードバンド無線サービスなどの共有スペクトルフレームワークと製造回廊におけるエンタープライズプライベート5Gプログラムに牽引され、2031年まで年平均成長率9.36%のブレイクアウトセグメントを代表しています。したがって、ブランチルーターはデュアルSIMスロット、6 GHz以下およびミリ波無線、ならびにセルラー、ブロードバンド、および残存MPLSを同等のピアとして扱う動的リンクステアリングをサポートする必要があります。2025年1月に発売されたEricssonのプライベート5Gコンパクトソリューションは、クラウドネイティブアーキテクチャ、APIファースト設計、およびゼロトラスト粒度ポリシーフレームワークで米国の4G LTE CBRSをサポートし、R500-PLTE、IBR1700、R920、R1900 5G、R2100 5G、E100、E300、E3000を含むCradlepointブランチルーターモデルを、最高のエンドツーエンド管理とユーザーエクスペリエンスのための優先エンドポイントとして挙げています。[2]Cradlepoint、「Ericssonプライベート5Gコンパクトデータシート」、cradlepoint.com

ハイブリッド接続パッケージは、単一のSD-WANポリシーエンジンの下で確定的なSLAパスと安価なオーバーザトップ回線を組み合わせることで人気が高まっています。イーサネットは、低ジッターバックボーンを必要とする工場や大学内のオンキャンパスブランチの選択肢であり続けています。LTEは、光ファイバーの経済性が依然として困難な農村地域でバックアップリンクとして持続しています。複数のグローバルセルラーバンドにわたってデバイスを認証し、クラウドネイティブの5Gユーザープレーン機能を統合できるベンダーは、固定から無線ファーストのブランチ設計への加速するシフトを活用するでしょう。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:小売が急成長、BFSIがコア収益を守る

BFSIは、常時オンの暗号化トランスートと監査可能なポリシー施行を必要とする銀行支店、ATM、および現金管理センターの広大な資産を通じて、2025年の数量の25.94%を生み出しました。それにもかかわらず、小売・Eコマースは、オムニチャネル戦略がリアルタイム在庫、非接触チェックアウト、およびエッジビデオ分析のための低レイテンシーリンクを要求するにつれて、年平均成長率7.04%を達成する軌道にあります。したがって、ブランチルーターは、上流の帯域幅を削減しながら買い物客のインサイトを強化するために、損失防止推論または顧客ヒートマップエンジンをローカルで実行できるAIモジュールをバンドルしています。

製造、医療、および政府セグメントは、産業用ロボット向けの確定的ネットワーキング、HIPAA準拠の暗号化、または機密ワークロード向けのポスト量子セキュリティを統合するプライベート5G対応ルーターへの需要が高まっています。教育は、広大なキャンパス全体でWi-Fi 7バックボーンと簡単な学生デバイスオンボーディングを求めることで需要を補完しています。各業種は集中管理を重視していますが、コンプライアンスツールと現地語サポートが地域に根付いたベンダーへの傾きを決定することが多いです。

地域分析

北米は2025年の収益の34.48%を支配し、成熟したSD-WAN採用、CBRSの商業化、およびエッジデバイスのポスト量子対応を規定する連邦ゼロトラスト義務によって支援されました。しかし、調達は現在、メモリ価格のインフレとリードタイムの不安定性に悩まされており、更新サイクルの総所有コストが上昇しています。プラットフォームサプライヤー間の統合により、大企業がマルチベンダー認定プログラムとクラウドに依存しないコントローラー戦略を通じて管理する追加のサプライチェーン依存関係が生まれています。

アジア太平洋地域は最高の年平均成長率8.18%を記録すると予測されています。この成長は、インドと中国でのプライベート5Gの展開、小売チェーンの拡大、およびインドネシア、ベトナム、フィリピン全体での銀行支店の急増によって促進されています。2026年のインドの直接スペクトルアクセスポリシーの変更が予想されており、プライベートネットワークコストを約40%削減し、エンタープライズ所有の展開を加速させ、クラウドネイティブの5Gコアへの柔軟な統合と大規模IoTデバイス密度のサポートを備えたオンプレミスブランチルーターへの需要を生み出す可能性があります。[3]Niral Networks、「産業4.0におけるプライベート5GとエッジコンピューティングI、2026年展望」、niralnetworks.com 政府は光ファイバー建設とキャンパス5Gパイロットに補助金を出し、基本的な接続性を高め、第二・第三都市での小規模ブランチ展開を実現可能にしています。地域のシステムインテグレーターはルーターとマネージドサービスをバンドルし、チャネルの複雑さをマスクしてクラウド管理ポートフォリオの普及を加速させています。

ヨーロッパは、GDPR準拠、データ主権要件、および新しいASIC設計を優先するエネルギー効率規制によって推進される安定した交換需要を示しています。経済的な逆風と慎重な設備投資が上昇余地を制限していますが、持続可能性の義務により、企業はCPUクロックを動的にスケーリングし、未使用ポートをアイドル状態にするエネルギー対応モデルを優先して、電力消費の多いレガシールーターを廃止するよう促されています。中東とアフリカは、デジタルエジプトなどのメガプロジェクトとグリーンフィールド5G展開の普及に支えられ、絶対的な数量は低いものの、二桁の地域成長ポケットを示しています。南米の拡大は通貨の不安定性と光ファイバーバックホールのギャップによって緩和されていますが、共有タワー協定とクラウドプレゼンスポイントの急増が潜在的な需要を解放し始めています。

競合環境

Cisco Systemsはブランチルーター市場のベンチマークであり続け、Merakiクラウド管理アプライアンス、Catalyst SD-WANソリューション、および高度なセキュリティのための量子安全暗号を組み込んだハイエンドの8000シリーズにわたる幅広いポートフォリオを持っています。Hewlett Packard EnterpriseとJuniper Networksの統合により、ArubaのキャンパスネットワーキングケイパビリティとJuniperのMist AIプラットフォームを統合することでHPEのネットワーキングポジションが大幅に強化され、ルーティング、Wi-Fi、およびセキュリティを単一のクラウド管理インターフェースにまとめた統合オファリングが生まれました。Arista Networksは、VeloCloud SD-WANポートフォリオの買収を活用してデータセンターを超えてフットプリントを拡大し、CloudEOSをコア環境からブランチエッジまで拡張しながら、プログラマビリティと800 GbE環境への対応を強調しています。[4]Arista Networks、「AI時代の次世代SD-WAN」、arista.com

同時に、Peplink、Cradlepoint、Teltonika Networks、Ubiquitiなどの中小・専門ベンダーは、堅牢なハードウェア、強力なセルラーWAN統合、および競争力のある価格設定を含むニッチな強みに焦点を当てることで競争しています。Ericssonは、Cradlepointハードウェアをプライベート5Gコンパクトソリューション内の優先エンドポイントとして位置付けることでこのエコシステムをさらに強化し、通信インフラプロバイダーとルーターベンダーの間でエンドツーエンドの産業接続を提供するための協力関係の拡大を強調しています。一方、Huawei Technologiesはネットエンジン8000シリーズの強化と量子鍵配送機能への投資を続けていますが、地政学的制限により北米とヨーロッパの一部地域での拡大は依然として制約されています。

並行して、Dell TechnologiesとNokiaのようなパートナーシップが、制御プレーンとデータプレーンを分離するコンパクトな5Gユーザープレーンアプライアンスの開発を推進しており、従来のモノリシックなブランチルーターアーキテクチャからの脱却を示しています。エッジコンピューティング、AI推論、およびプライベート5G展開がますます収束するにつれて、競争優位性は、オープンで柔軟なオペレーティングシステム、AI駆動のネットワーク管理とトラブルシューティング、および透明で安全なサプライチェーンを提供できるベンダーに有利に働くと予想されます。この進化は、俊敏性、自動化、および統合機能が長期的な市場リーダーシップにおいて中心的な役割を果たす、ソフトウェア定義のサービス指向ネットワーキングモデルへのより広範な移行を強調しています。

ブランチルーター産業のリーダー

Cisco Systems, Inc.

Huawei Technologies Co., Ltd.

Hewlett Packard Enterprise Company

Nokia Corporation

Dell Technologies Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:Huaweiは、キャンパスおよびブランチ展開向けにプリWi-Fi 8アクセス、固有のセキュリティボード、および生成AI SOC自動化を追加した、アップグレードされた星河インテリジェントネットワークを発表しました。

- 2026年4月:Dell Technologies、Nokia、およびIntelは、Intel Xeon 6をベースとした低フットプリントのユーザープレーン機能デバイスを発表し、2026年下半期の提供予定で分散型5Gエッジ展開をターゲットとしています。

- 2026年3月:米国連邦通信委員会は、国家安全保障上の懸念を理由に、外国製の新しいコンシューマールーターの認可取得を禁止しました。

- 2026年3月:FortinetはAI対応アプリケーション制御、マルチパスIPsec、SASEアウトポスト、およびポスト量子暗号オプションを備えたFortiOS 8.0をリリースしました。

グローバルブランチルーター市場レポートの範囲

ブランチルーター市場とは、ブランチオフィス、小売店舗、銀行支店、医療施設、およびリモートサイトなどの分散したエンタープライズ拠点に展開されたルーターから生み出される収益を指し、中央データセンター、クラウドプラットフォーム、およびワイドエリアネットワークとのセキュアで信頼性の高い接続を可能にします。これらのルーターは、ローカルブランチネットワークと外部ネットワーク間のトラフィックを管理しながら、セキュアなインターネットアクセス、VPN接続、およびクラウドベースのサービスなどのアプリケーションをサポートします。

ブランチルーター市場レポートは、スループットクラス(低スループットブランチルーター、ミッドレンジブランチルーター、高性能ブランチルーター、超高性能ブランチルーター)、ブランチ規模(小規模ブランチ、中規模ブランチ、大規模ブランチ)、アクセス接続(イーサネット、ブロードバンド、4G/LTE、5G、ハイブリッド)、エンドユーザー産業(ITおよびテレコム、BFSI、小売・Eコマース、医療・ライフサイエンス、政府・公共部門製造、教育、その他のエンドユーザー産業)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 低スループットブランチルーター |

| ミッドレンジブランチルーター |

| 高性能ブランチルーター |

| 超高性能ブランチルーター |

| 小規模ブランチ |

| 中規模ブランチ |

| 大規模ブランチ |

| イーサネット |

| ブロードバンド |

| 4G/LTE |

| 5G |

| ハイブリッド |

| ITおよびテレコム |

| BFSI |

| 小売・Eコマース |

| 医療・ライフサイエンス |

| 政府・公共部門 |

| 製造 |

| 教育 |

| その他のエンドユーザー産業 |

| 米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| ナイジェリア | |

| その他のアフリカ |

| スループットクラス別 | 低スループットブランチルーター | |

| ミッドレンジブランチルーター | ||

| 高性能ブランチルーター | ||

| 超高性能ブランチルーター | ||

| ブランチ規模別 | 小規模ブランチ | |

| 中規模ブランチ | ||

| 大規模ブランチ | ||

| アクセス接続別 | イーサネット | |

| ブロードバンド | ||

| 4G/LTE | ||

| 5G | ||

| ハイブリッド | ||

| エンドユーザー産業別 | ITおよびテレコム | |

| BFSI | ||

| 小売・Eコマース | ||

| 医療・ライフサイエンス | ||

| 政府・公共部門 | ||

| 製造 | ||

| 教育 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | 米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2031年までにブランチルーター市場はどのくらいの規模になりますか?

Mordor Intelligenceは、ブランチルーター市場規模が2026年から2031年にかけて年平均成長率6.41%で成長し、2031年までに110億5,000万米ドルに達すると予測しています。

最も速く成長しているスループットクラスはどれですか?

高性能ブランチルーターは、エッジAIとプライベート5Gワークロードに支えられ、2031年まで年平均成長率7.12%で成長すると予測されています。

最も急速に拡大している産業セグメントはどれですか?

小売・Eコマースは、オムニチャネルモデルが回復力のあるブランチ接続を要求するにつれて、2026年から2031年にかけて最高の年平均成長率7.04%を記録すると予測されています。

最も強い成長見通しを提供している地域はどこですか?

アジア太平洋地域は、製造業のデジタル化と広範なプライベート5G展開に牽引され、2031年まで年平均成長率8.18%でリードすると予想されています。

ブランチサイトでのセルラー採用を促進しているものは何ですか?

拡大したプライベートスペクトルオプション、市民ブロードバンド無線サービスの利用可能性、および5G機器コストの低下が、エンタープライズブランチのセルラーファーストまたはハイブリッドWAN設計への行を加速させています。

最終更新日: