ブレーキフルード市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

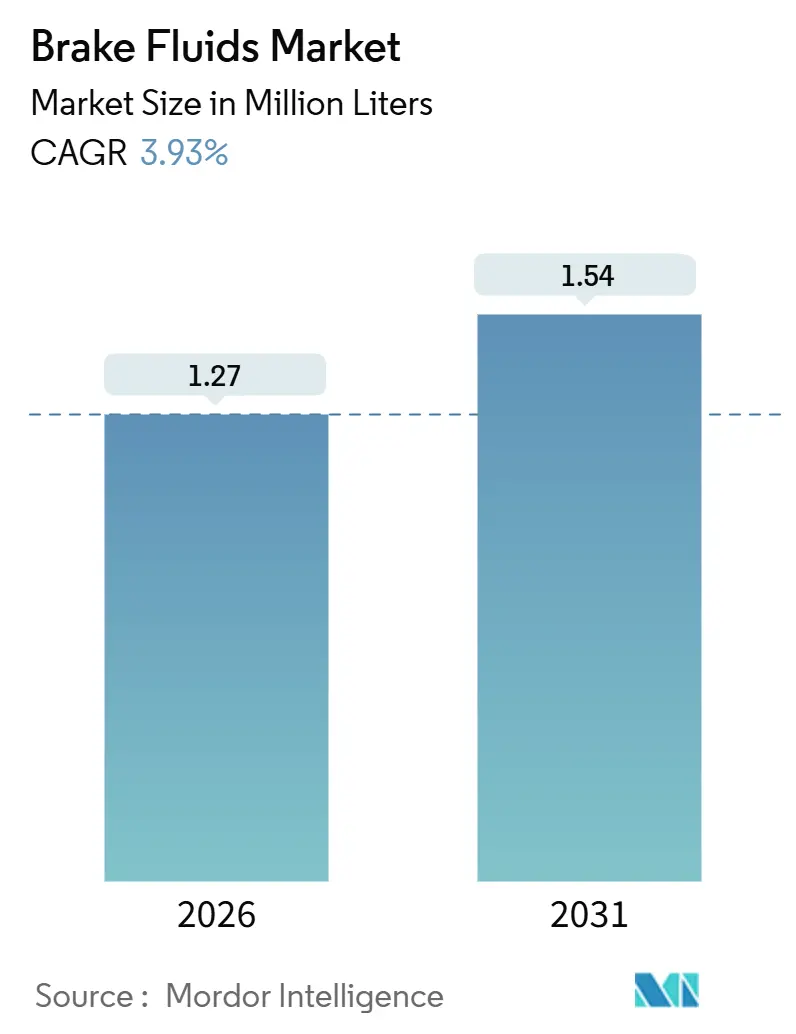

| 市場取引高 (2026) | 1.27 百万リットル |

| 市場取引高 (2031) | 1.54 百万リットル |

| 成長率 (2026 - 2031) | 3.93% CAGR |

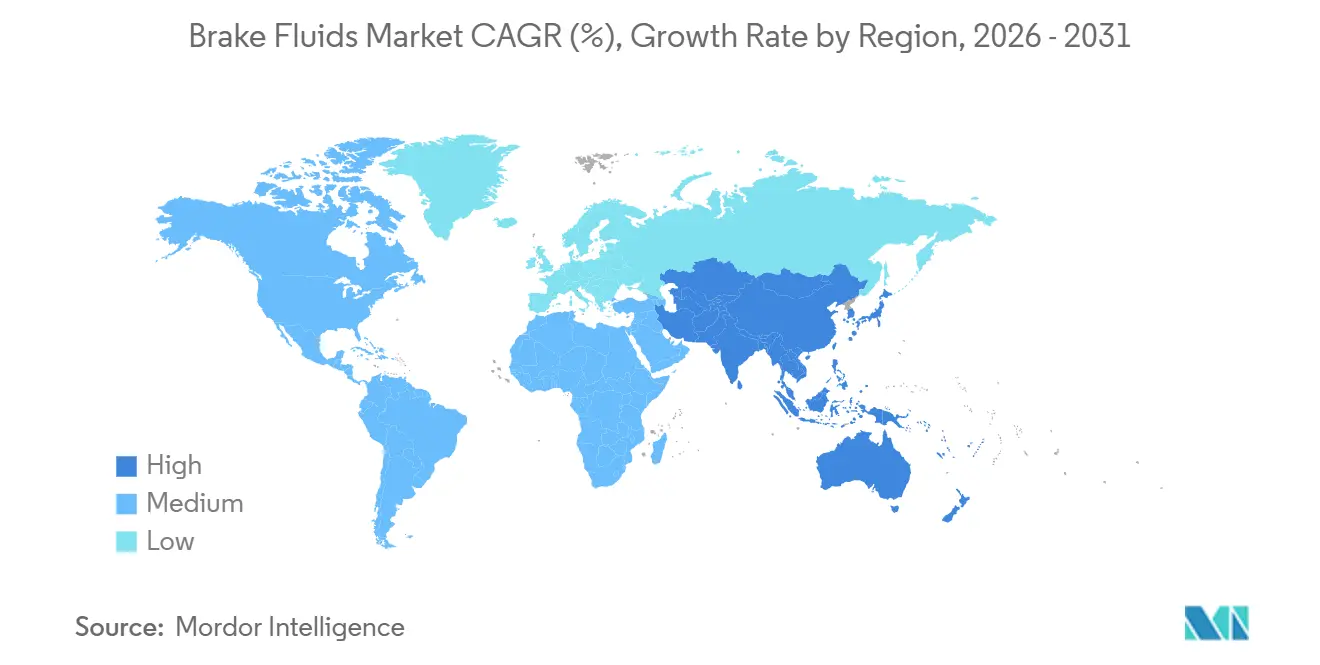

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

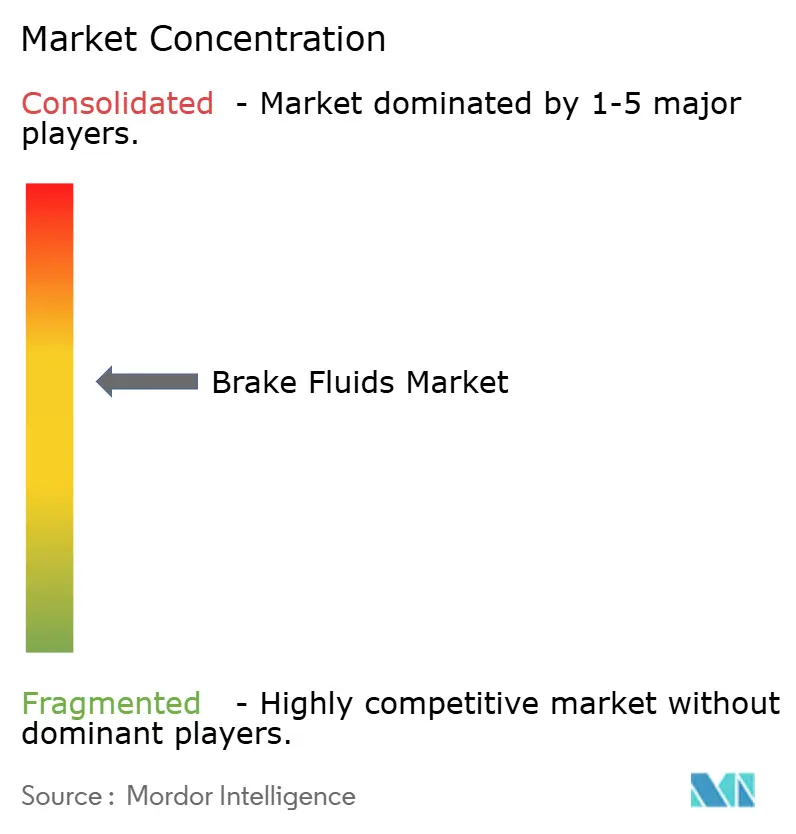

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによるブレーキフルード市場分析

ブレーキフルード市場規模は2026年に127万リットルと推定され、2031年までに154万リットルに達し、予測期間(2026年-2031年)中に年平均成長率3.93%で成長すると予想されます。構造的な変化が進行中ですが、アジア太平洋地域の堅調な車両保有台数の拡大と二輪車におけるアンチロックブレーキシステム(ABS)の継続的な展開により、ブレーキフルード市場の短期成長が支えられています。中国における新エネルギー車(NEV)登録台数の増加(2024年に1,125万台に上昇)により、大部分のバッテリー電気自動車(BEV)が冗長性のために油圧バックアップを保持しているため、純正機器(OE)充填量は健全な状態を維持しています。同時に、先進運転支援システム(ADAS)の普及拡大により、自動車メーカーはより高沸点のDOT 4およびDOT 5.1フルードの指定を進めており、製品の高級化が促進されています。インドにおける2026年4月からのすべての二輪車向けABS義務化などの規制要因により、需要がさらに拡大しています。しかし、BEVにおけるブレーキバイワイヤへの加速的な移行と、回生ブレーキによって創出される延長されたサービス間隔により、特に欧州と北米において上昇ポテンシャルが制限されています。競争激化も続いており、大手潤滑油メジャーは、グリコールエーテル原料価格の変動と持続可能性主導の再処方によるコスト増加により、ティア2ブレンダーからのマージン圧迫に直面しています。

主要レポートポイント

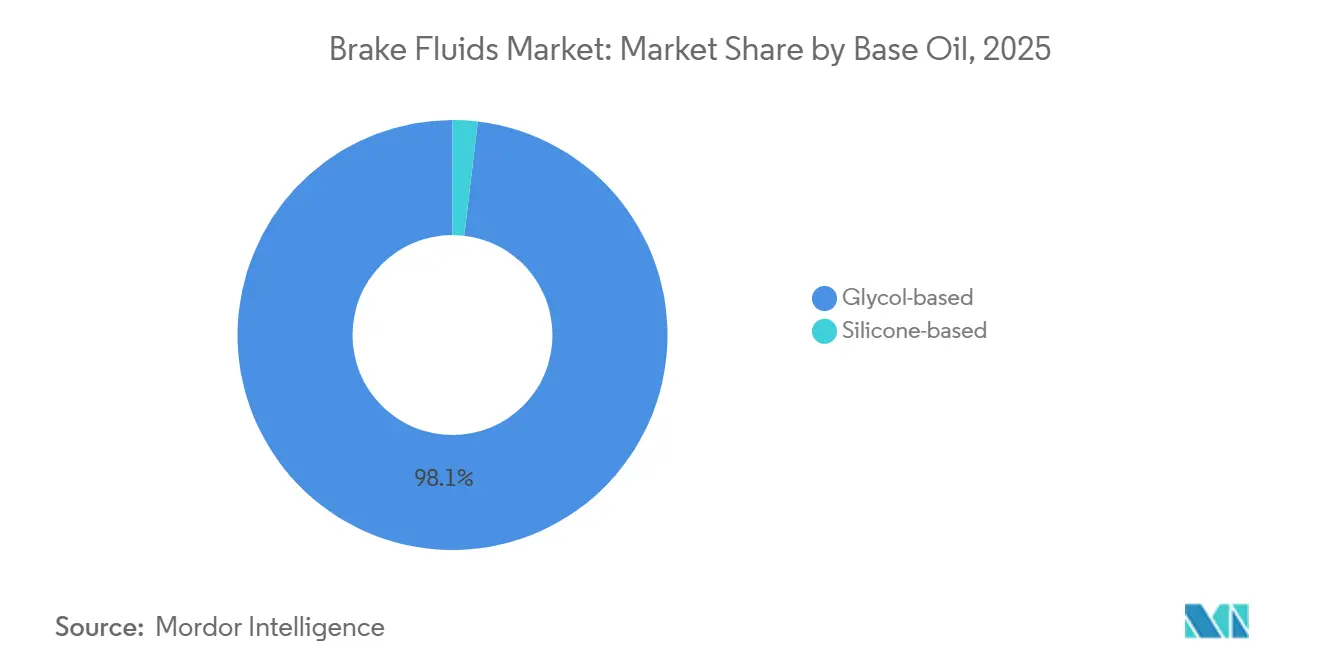

- ベースオイル別では、グリコール系が2025年にブレーキフルード市場シェアの98.12%を占有し、シリコーン系DOT 5は2031年まで年平均成長率12.10%で進展すると予測されています。

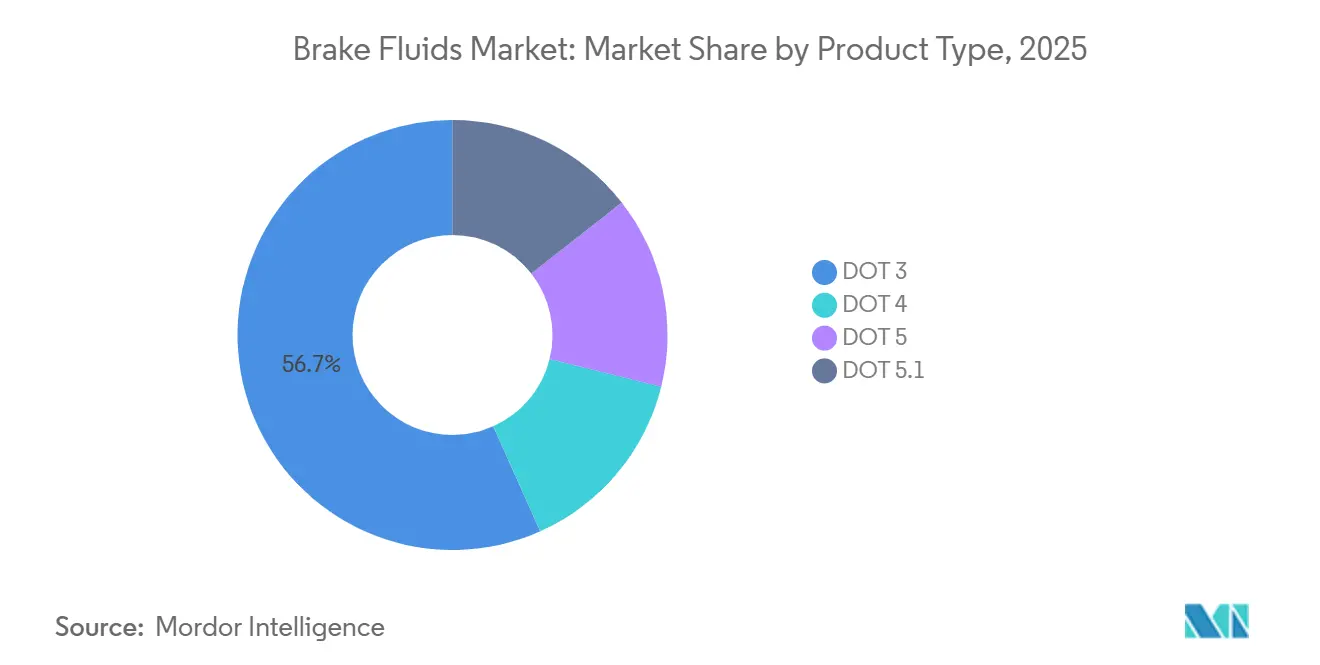

- 製品タイプ別では、DOT 3が2025年にブレーキフルード市場シェアの56.69%を獲得し、DOT 5.1は2026年-2031年期間において年平均成長率11.98%で上昇すると予測されています。

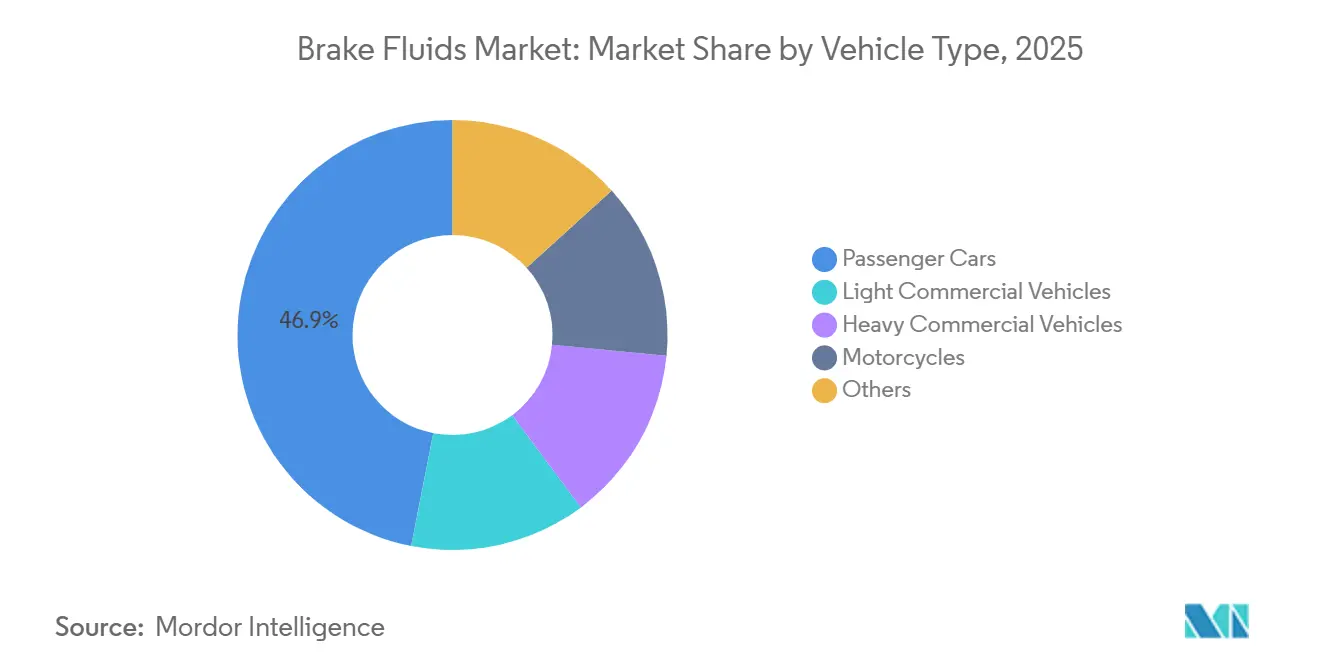

- 車両タイプ別では、乗用車が2025年にブレーキフルード市場規模の46.92%を占め、オートバイは2031年まで年平均成長率5.22%で拡大する見込みです。

- 地域別では、アジア太平洋が2025年にブレーキフルード市場規模の47.34%を占め、同地域は2026年-2031年期間において年平均成長率5.19%を記録すると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界ブレーキフルード市場のトレンドと洞察

推進要因影響分析

| 推進要因 | 年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 新興経済国における世界車両保有台数の急増 | +1.2% | アジア太平洋中核地域(中国、インド、ASEAN)、南米への波及 | 中期(2-4年) |

| OEMによる高沸点DOT 4/5.1フルードの採用加速 | +0.9% | 世界的、欧州と北米での早期採用 | 短期(2年以下) |

| 二輪車およびLCVセグメントにおけるABS/ESC義務化の強化 | +1.1% | インド、ASEAN諸国、特定の南米市場 | 短期(2年以下) |

| ADAS高速応答ブレーキ向け低粘度フルードへの規制推進 | +0.5% | 北米、欧州、アジア太平洋のプレミアムセグメント | 中期(2-4年) |

| ニッチなEコマース・アフターマーケット・プラットフォームの製品展開拡大 | +0.3% | 世界的、北米と欧州で最強の浸透 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新興経済国における世界車両保有台数の急増

中国の車両ストックは2025年中頃までに4億6,000万台に達し、そのうち3,689万台がNEVで、同国が世界最大の油圧ブレーキシステム貯蔵庫としての地位を確立しています。インドは2025年度に3,103万台の車両を生産し、そのうち76.57%が二輪車で、より頻繁なフルード交換を必要とする構成となっています。中国の中古車転売は2024年に3,750万台を超え、ブランドロイヤルティが低い独立系ワークショップへのアフターマーケット販売量をシフトさせています。タイとインドネシアは軽商用車(LCV)の成長を続けており、ドラムブレーキが支配的な需要を維持しています。これらの車両動向を総合すると、車両当たりの消費が緩やかになってもブレーキフルード市場の成長が維持されています。

OEMによる高沸点DOT 4/5.1フルードの採用加速

Boschは2024年9月にホウ酸塩フリーDOT 4 Eを導入し、危険物質ラベルを回避しながら乾燥沸点を230°Cを超えて引き上げました。Continentalは2024年11月にATE SecuBrakeで追従し、ベースの80%以上を再生可能原料から配合しました。これらの発売により、特に欧州のREACH規制の下での世界的なコンプライアンスが簡素化され、ワークショップが後方互換性のためにより高いグレードを採用することが促進されています。Valvolineの2025年EV Performance Fluidsは、サプライヤーが回生ブレーキに関連する腐食と騒音問題を解決するためにDOT 5.1ブレンドをどのように調整しているかを示しています。その結果、プレミアム仕様は車両交替だけでは規定されるよりも速くDOT 3を置き換える見込みです。

二輪車およびLCVセグメントにおけるABS/ESC義務化の強化

インドは2026年4月以降に製造されるすべての二輪車にABSを要求し、数百万台のオートバイが短期間内にDOT 3からDOT 4への移行を余儀なくされます[1]Press Information Bureau, "Mandatory ABS for Two-Wheelers from April 2026," pib.gov.in 。この義務化により、デュアルチャンネルABSがリザーバー容量を増加させるため、車両当たりのフルード容量も増加します。タイとベトナムはLCV向けに電子安定制御(ESC)を導入していますが、都市部以外での執行は一貫していません。偽造フルードは安全リスクをもたらし、追加の品質保証措置を引き起こす可能性があり、これによりブランドサプライヤーがワークショップとの信頼を構築する機会が創出されます。価格感応度にもかかわらず、規制主導のアップグレードは総合的にブレーキフルード市場に測定可能な容量を追加しています。

ADAS高速応答ブレーキ向け低粘度フルードへの規制推進

2025年後期から有効となった更新されたSAE J1703粘度制限では、ADASと自動緊急ブレーキにおいて100ms未満の作動を確実にするため、-40°Cでの動粘度を1,500 mm²/s未満とすることを要求しています。国連欧州経済委員会規則13-Hは回生ブレーキを認識し、迅速な油圧補償を要求しており、暗黙的にDOT 5.1を優遇しています。Valvolineは電気自動車向けの低温度、騒音減衰配合で応答し、BoschとPagidはより広い熱包絡線における シール適合性を重視しています。先進国地域において2027年までにADAS普及率が新車の60%を超えることで、低粘度フルードはプレミアム価格帯を獲得する見込みです。高度な添加剤システムに投資できないサプライヤーは周辺化のリスクを負います。

阻害要因影響分析

| 阻害要因 | 年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| BEVにおけるブレーキバイワイヤと回生システムへの移行によるフルードサービス充填の減少 | -0.8% | 世界的、欧州、中国、北米で最強の影響 | 中期(2-4年) |

| 原材料(グリコールエーテル)価格変動によるティア2ブレンダーのマージン圧迫 | -0.4% | 世界的、輸入原料に依存する地域で深刻 | 短期(2年以下) |

| 厳格な危険化学物質輸送・ラベル表示要件 | -0.2% | 欧州、北米、アジア太平洋での段階的採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

BEVにおけるブレーキバイワイヤと回生システムへの移行によるフルードサービス充填の減少

ZFは2023年後期に油圧回路を完全に除去するドライブレーキバイワイヤモジュールを発表し、より短い制動距離と軽量アセンブリを約束しました。Autocarの2025年レビューでは、このようなシステムが2028年-2030年にプレミアムBEVで主流採用されると予想しています。油圧が保持されている場合でも、回生ブレーキは摩擦ブレーキの使用を減らし、フルード交換間隔を24ヶ月から48ヶ月まで押し上げ、車両当たりのアフターマーケット需要を半減させます。中国のNEV車両台数は既に3,689万台を超えており、容量侵食の初期兆候を示していますが、デュアルシステム設計は依然としてベースライン使用を確保しています。したがって、サプライヤーは電気自動車専用配合への投資と非自動車グリコールチャネルへの多様化によってヘッジする必要があります。

原材料(グリコールエーテル)価格変動によるティア2ブレンダーのマージン圧迫

DOT 3とDOT 4ブレンドの最大80%を形成するジエチレングリコールとトリエチレングリコールは、製油所の停止とポリエステル需要に左右されるエチレンオキサイドコストを追跡しています。スポット価格は2024年-2025年期間中に四半期毎に20-30%変動し、長期契約のない独立ブレンダーに課題をもたらしました。BASFは2024年3月に湛江で46,000メトリックトンのメチルグリコールプラントの建設を開始し、自社供給を確保して変動を緩和しました[2]BASF, "Zhanjiang Integrated Site Expansion," basf.com 。小規模プレーヤーは安価な配合に頼っていますが、この慣行はワークショップ間の信頼を損ない、ISO 4925監査の下で規制当局の監視を招く可能性があります。持続的な変動は前方統合戦略を促進し、化学セグメントの規模経済を持つ生産者を優遇しています。

セグメント分析

ベースオイル別:グリコール支配がニッチなシリコーン侵入に直面

グリコール系フルードは2025年に世界容量の98.12%を制御し、レガシーシステムとの互換性とシリコーン代替品と比較した低い着地コストに牽引されました。グリコール系製品は通常、ポリグリコールエーテルと腐食防止剤を組み合わせ、水分プール形成を防ぐ信頼性の高い吸湿性能を提供しています。グリコール配合に関連するブレーキフルード市場規模は着実に拡大すると予測されていますが、特殊ニッチが成熟するにつれてそのシェアは僅かに減少します。シリコーン系DOT 5はビンテージオートバイと軍用車両において限定的ながら注目すべき存在を記録しました。その疎水性特性は水分誘発腐食を回避し、複数年のサービス間隔を支援しています。しかし、非圧縮性と高粘度が歴史的に広範なABS互換性を妨げてきました。

シリコーンの見通しは変化しています。ブレーキバイワイヤプラットフォームのエンジニアは、電子作動がプログレッシブペダル感覚の必要性を減少させるため、シリコーンの熱安定性に可能性を見出しています。このセグメントは小さなベースからながら、2031年まで健全な年平均成長率12.10%で成長すると予測されています。Motulなどのサプライヤーは、年間を通じた復元力を求めるパフォーマンス愛好家にプレミアムシリコーンブレンドを位置付けています。一方で、BASFの新原料施設はグリコール生産者のコストリーダーシップを強化し、容量置換を困難な課題にしています。デュアル化学ポートフォリオを提供するブレンダーは、中核グリコールフランチャイズを共食いすることなく新興需要を獲得する最良の位置にあります。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に利用可能

製品タイプ別:DOT 3侵食がプレミアムシフト中で加速

DOT 3は2025年に世界容量の56.69%を占めましたが、その205°C乾燥沸点は安定制御システムからの上昇する熱負荷をもはや満たしていません。コモディティ地位と価格感応度により、DOT 3は特にインド、ASEAN、アフリカの一部の古い車両においてドラムブレーキアプリケーションで関連性を保っています。しかし、インドにおける2026年4月の二輪車ABS義務化により、このベースの大部分が今後24ヶ月間でDOT 4に迅速に転換され、DOT 3需要の段階的減少が予想されています。レーシングと高性能ニッチは既にDOT 3を時代遅れとして扱い、より高い沸点を持つブティックブレンドを優遇しています。

DOT 4とDOT 5.1は仕様で収束していますが、粘度が差別化要因のまま残っています。DOT 5.1の-40°Cでの900 mm²/s制限により、北欧とアルプス気候でのよりスムーズなADAS作動が可能になります。自動車メーカーが車両プラットフォームを将来対応させるためにDOT 5.1を選択しているため、その容量は2031年まで年平均成長率11.98%で上昇する見込みです。高級化により価値が付加されます:DOT 4に対する15-20%の価格プレミアムは北米と欧州で持続可能であることが証明されています。DOT 5.1に付随するブレーキフルード市場規模は全体的な需要よりも速く成長すると予想され、高度な添加剤パッケージを持つ配合業者のマージンを拡大しています。主に地域ブレンダーであるDOT 3サプライヤーは縮小する対処可能市場に直面し、輸出や工業用グリコールチャネルに転向する可能性があります。

車両タイプ別:乗用車が主導、オートバイが加速

乗用車は2025年に世界フルード需要の46.92%を生成し、より大きなリザーバー容量と四輪ディスクブレーキの普及を反映しています。先進市場でのBEV普及により交換頻度が減衰するものの、内燃機関が新車販売を依然として支配するアジア太平洋地域ではOE充填容量が実質的な状態を維持しています。ディスクブレーキ装備SUVは、より大きなキャリパーのために車両当たりのフルード要件をさらに押し上げています。したがって、成長が緩やかになってもブレーキフルード市場は乗用車からの規模を継続して得ています。

オートバイは最も急速に上昇する機会を提示しています。インドだけで2025年度に2,376万台を生産し、差し迫ったABS義務化により油圧需要が上向きに押し上げられます。オートバイのブレーキフルード市場規模は2031年まで年平均成長率5.22%で拡大すると予測され、全体ペースを上回ります。デュアルチャンネルABSはリザーバー容量を追加し、少なくともDOT 4を義務付け、即座の仕様アップグレードを創出します。軽商用車(LCV)と大型商用車(HCV)は容量の約30%を占めています。これらは新興市場で油圧ドラムブレーキに依存し、使用を貨物強度に結び付けています。欧州と中国に参入するエアオーバー油圧ハイブリッドは熱管理を最適化し、繰り返される下り坂ブレーキイベントを処理するためにDOT 5.1を要求し、価値を容量から配合複雑性にシフトさせています。

地域分析

アジア太平洋は2025年にブレーキフルード市場規模の47.34%を獲得し、2031年まで年平均成長率5.19%の軌道に乗っています。中国の4億6,000万台の車両保有台数がOEとアフターマーケット容量を支え、インドのABS周辺の規制勢いがより高グレードフルードへの需要を押し上げています。ASEAN市場、特にタイとインドネシアは、LCV容量の追加を続け、定期的なフルード交換を要求するドラムブレーキアーキテクチャを維持しています。東南アジアの高湿度と粉塵条件もサービス間隔を短縮し、容量成長を補強しています。

北米と欧州はより速いBEV採用と競合し、交換サイクルを延長しています。しかし、仕様高級化が容量ドラッグを部分的に相殺しています。米国自動車メーカーは2025年後期以降、新しいADAS装備モデル向けにDOT 5.1を標準化し、平均販売価格を引き上げています。欧州のREACH要件は、ホウ酸塩フリー配合の採用を加速し、BoschやContinentalなどの早期参入者がマージンを守ることを促進しています。国連欧州経済委員会規則13-Hは回生ブレーキ付き車両における油圧バックアップを確保し、ブレーキバイワイヤ試験が拡大してもベースラインフルード使用を保護しています。

南米と中東・アフリカを合わせるとブレーキフルード市場のより小さな部分を表しますが、ニッチ条件が上昇を提供しています。ブラジルのエタノール重燃料ミックスは蒸気ラインに浸透し、ブレーキシステムを汚染する可能性があり、より頻繁なフルード交換を促しています。中東の湾岸協力会議市場では、夏季に50°Cを超える周囲温度のために高乾燥沸点が必要です。アフリカの成長するEコマース物流セクターは、油圧ドラムを保持するLCV車両に依存し、局地的な需要スパイクを創出しています。パッケージサイズを調整し、偽造品浸透と戦うサプライヤーは、これらの過少サービス地域で競争上の優位性を確保できます。

競争環境

世界供給は適度に集中したまま残っており、上位5社のサプライヤー(BP Castrol、ExxonMobil、FUCHS、TotalEnergies、Valvoline)が2025年容量の約55%を制御しています。多国籍企業はOE認証、幅広いディストリビューターネットワーク、社内添加剤科学に依存してプレミアム価格を維持しています。ティア2ブレンダーはDOT 3と標準DOT 4価格の下回りで競合していますが、原料変動と化学輸送規則の厳格化によりコストリーダーシップが侵食されています。

持続可能性差別化が通貨を獲得しています。ContinentalのATE SecuBrakeは80%以上の再生可能原材料を使用し、BoschのDOT 4 EはGHS生殖毒性ラベル表示を回避するためにホウ酸塩を除去しています。このような特徴は欧州で最大25%の価格プレミアムを指揮し、ESG指標が調達スコアカードに入ることで北米に移行する可能性があります。垂直統合は別のトレンドです:BASFの湛江プラントはメチルグリコール供給を確保し、同社をスポット市場変動から隔離し、アジアでの競争入札を可能にしています。M&Aがエコシステムを再形成しています;ABC Technologiesの2025年におけるTI Fluid Systemsの買収により、設計段階でフルード仕様に影響を与える影響力を持つ統合ブレーキライン・リザーバーメーカーであるTI Automotiveが創設されました。LIQUI MOLYのBrake Fluid Tronicなどのデジタルサービスデバイスも労働節約を求めるワークショップに到達し、デバイスアルゴリズムがより高沸点製品を推奨する場合にプレミアムフルード採用を間接的に促進しています。

ホワイトスペースイノベーションは電気自動車専用ニーズをターゲットにしています。ValvolineのEV Performance Fluidsレンジは、BEVのサイレントキャビン環境に対処するために低温粘度と騒音減衰を最適化しています。Motulは300°C以上の乾燥沸点を要求するトラックデイユーザーにレーシンググレードブレンドをマーケティングしています。これらのニッチは世界容量をまだ左右していませんが、価格ベンチマークとブランド認識を設定し、主流サプライヤーにR&Dパイプラインをアクティブに保つことを強制しています。全体として、再生可能原料、デジタル診断、電気自動車向け化学に投資するサプライヤーが、ブレーキフルード市場の進化に伴ってシェアを獲得する最良の位置にあります。

ブレーキフルード業界リーダー

-

Exxon Mobil Corporation

-

TotalEnergies

-

BP p.l.c (Castrol)

-

FUCHS

-

Valvoline Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Ravensberger Schmierstoffvertrieb GmbHは、342°Cの乾燥沸点とDOT 4承認を特徴とする新しいR 340+レーシングブレーキフルードを発売しました。この製品は高性能車とオートバイ向けのDOT 4標準を満たすために先進化学で配合されています。

- 2024年11月:Continental AGは、80%以上の再生可能ベースストックで構成され、ホウ酸エステルを含まないDOT 4ブレーキフルードの初製品であるATE SecuBrakeを導入しました。これはDOT 4ブレーキフルードの基準を上回り、電気自動車とも互換性があります。

世界ブレーキフルード市場レポート範囲

油圧流体であるブレーキフルードは、自動車における油圧クラッチとブレーキシステムにとって重要です。押し下げられたブレーキペダルからの力を圧力に変換することにより、ブレーキフルードは車両を停止させる上で極めて重要な役割を果たしています。

ブレーキフルード市場は、ベースオイル、製品タイプ、車両タイプ、地域別にセグメント化されています。ベースオイル別では、市場はグリコール系とシリコーン系にセグメント化されています。製品タイプ別では、市場はDOT 3、DOT 4、DOT 5、DOT 5.1にセグメント化されています。車両タイプ別では、市場は乗用車、軽商用車、大型商用車、オートバイ、その他にセグメント化されています。このレポートは主要地域の15カ国における世界ブレーキフルード市場の市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は容量(リットル)に基づいて行われています。

| グリコール系 |

| シリコーン系 |

| DOT 3 |

| DOT 4 |

| DOT 5 |

| DOT 5.1 |

| 乗用車 |

| 軽商用車 |

| 大型商用車 |

| オートバイ |

| その他 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| ベースオイル別 | グリコール系 | |

| シリコーン系 | ||

| 製品タイプ別 | DOT 3 | |

| DOT 4 | ||

| DOT 5 | ||

| DOT 5.1 | ||

| 車両タイプ別 | 乗用車 | |

| 軽商用車 | ||

| 大型商用車 | ||

| オートバイ | ||

| その他 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までに世界のブレーキフルード需要はどれくらい大きくなるでしょうか?

消費は2031年に154万リットルに達し、2026年レベルから年平均成長率3.93%で拡大すると予測されています。

どの地域が最高のブレーキフルード容量を生成しますか?

アジア太平洋が2025年需要の47.34%でリードし、中国とインドに牽引されて2031年まで年平均成長率5.19%で成長し続ける見込みです。

どの製品グレードが人気を得ていますか?

DOT 4とDOT 5.1がDOT 3を置き換えています。これらはABSとADAS向けのより高い沸点と低温粘度要件を満たすためです。

ブレーキバイワイヤは将来のフルード販売にどのような影響を与えますか?

完全ドライブレーキバイワイヤシステムは油圧回路を除去し、中期的に世界ブレーキフルード容量を年平均成長率予測で最大0.8パーセントポイント減少させる可能性があります。

最終更新日: