トランスミッションフルード市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 9.03 十億米ドル |

| 市場規模 (2031) | 11.07 十億米ドル |

| 成長率 (2026 - 2031) | 4.16% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるトランスミッションフルード市場分析

トランスミッションフルード市場規模は2025年に86億7,000万米ドルと評価され、2026年の90億3,000万米ドルから2031年には110億7,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は4.16%です。この安定した成長は、内燃機関駆動システムから電動パワートレインへの移行を反映しており、誘電特性を持つeフルードは各車両における使用量が全体的に減少しているにもかかわらず、プレミアム価格が設定されています。バッテリー電気自動車におけるウェットeモーター構成は、従来のオートマチックトランスミッションフルードが提供できる以上の高い熱伝導性と電気的適合性を必要としています。アジア太平洋地域は、2024年中国における電気自動車生産量の50%超の急増に支えられ、トランスミッションフルード市場をリードしています。合成ベースオイル製剤は現在規模は小さいものの、OEMがポリアルファオレフィン(PAO)化学を延長ドレンインターバルおよび優れた高温安定性のために指定していることから、5.10%のCAGRで拡大しています。

レポートの主要ポイント

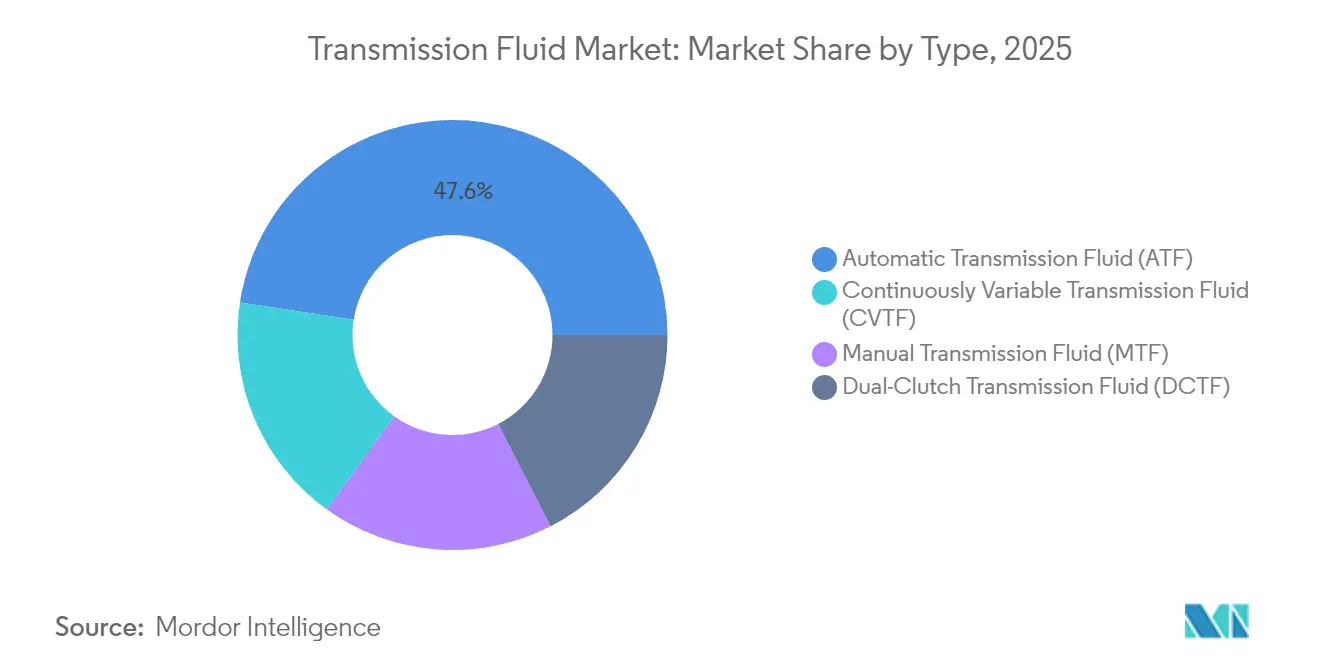

- 製品タイプ別では、オートマチックトランスミッションフルードが2025年のトランスミッションフルード市場シェアの47.58%をリードし、デュアルクラッチトランスミッションフルードが2031年にかけて4.79%の最高CAGRを記録しました。

- ベースオイル別では、鉱物油が2025年のトランスミッションフルード市場規模の55.92%のシェアを占め、合成グレードは2026年~2031年の間に5.02%のCAGRで成長すると予測されています。

- 販売チャネル別では、OEMの工場充填が2025年のトランスミッションフルード市場の64.92%を占め、アフターマーケットは2031年まで5.83%のCAGRを記録すると予測されています。

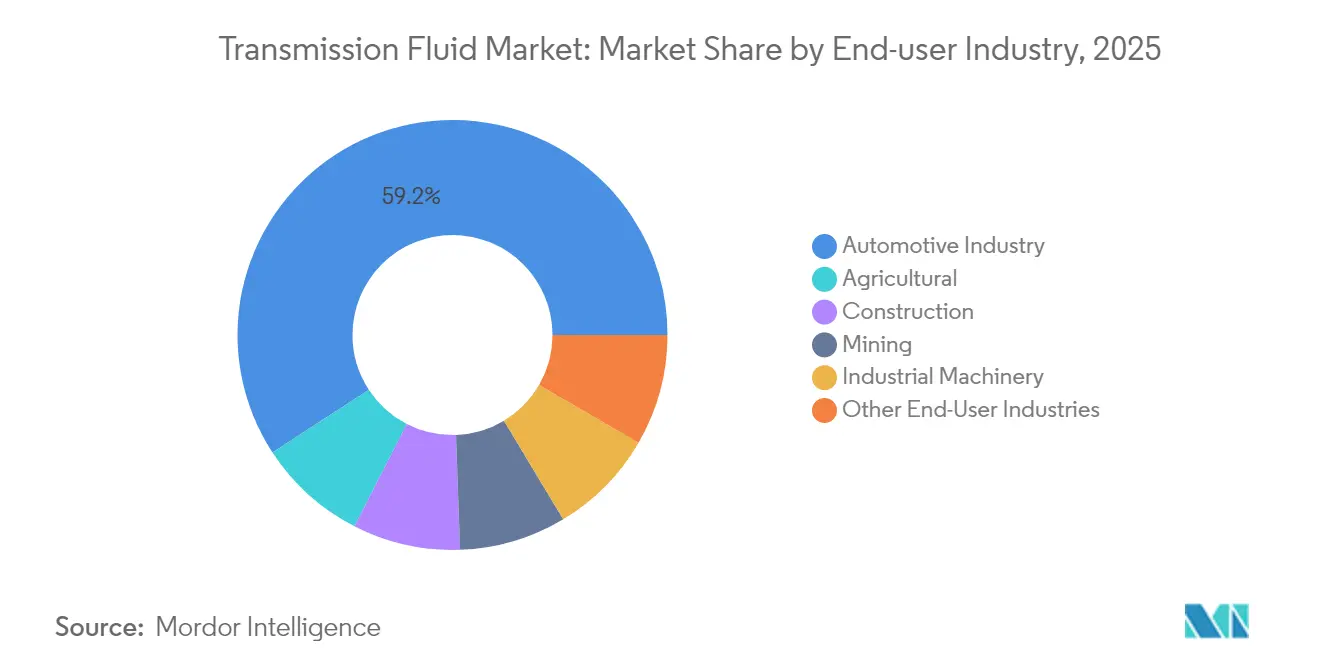

- エンドユーザー産業別では、自動車が2025年のトランスミッションフルード市場規模の59.21%を占め、農業機械は2026年~2031年の間に5.15%のCAGRで拡大する見込みです。

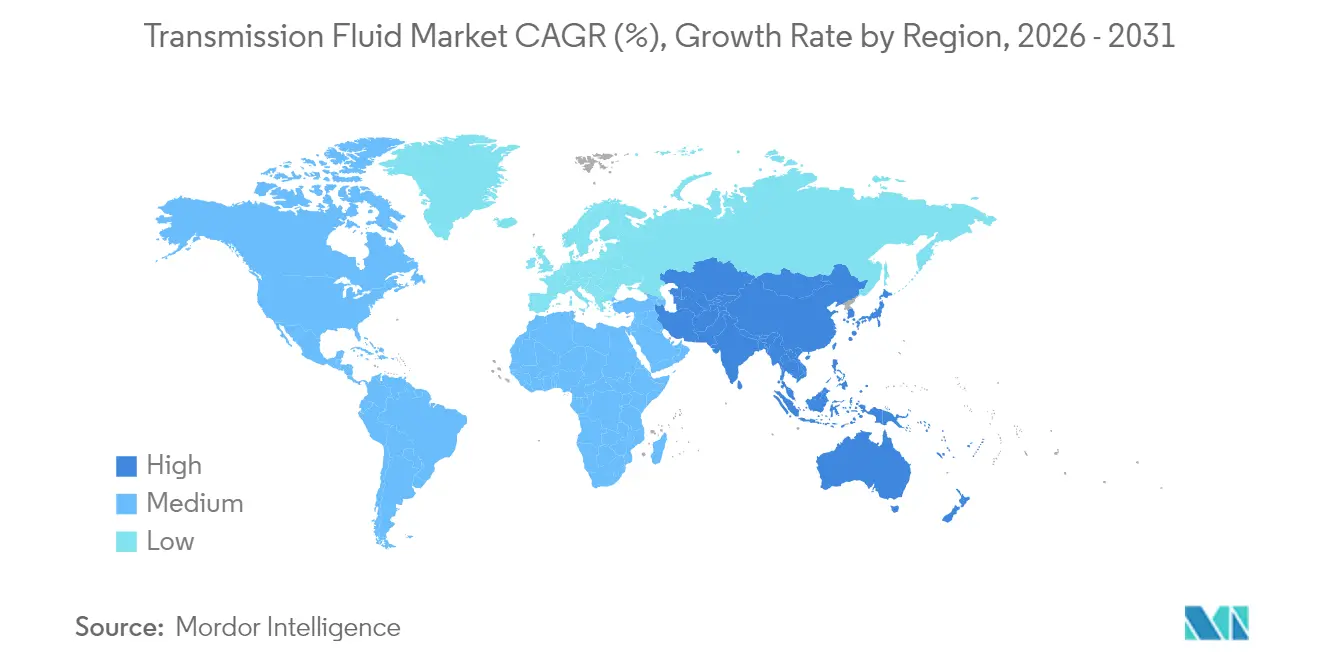

- 地域別では、アジア太平洋が2025年のトランスミッションフルード市場シェアの56.02%を占め、2031年にかけて5.16%のCAGRで成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のトランスミッションフルード市場の動向とインサイト

ドライバー影響分析*

| ドライバー | (約)% CAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| オートマチックおよびデュアルクラッチトランスミッション車の世界生産の急増 | +1.5% | 世界規模 – アジア太平洋がリード | 中期(2~4年) |

| 超低粘度ATFへのOEM工場充填シフト | +1.2% | 北米および欧州 | 短期(2年以内) |

| 誘電特性を持つeフルードを要求する電動パワートレイン | +0.8% | アジア太平洋中心、北米への波及 | 長期(4年以上) |

| アフターマーケットのフルード交換を促進する車両保有台数の高齢化 | +0.6% | 世界規模 – 成熟市場に集中 | 中期(2~4年) |

| OEMおよびアフターマーケットセグメントの拡大 | +0.3% | 世界規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

オートマチックおよびデュアルクラッチトランスミッション車の世界生産の急増

スムーズなシフト操作への消費者需要の高まりにより、自動車メーカーはオートマチックおよびデュアルクラッチギアボックスを新車のより多くのモデルに搭載するようになっています。各DCTは、湿式クラッチの摩擦とギア潤滑を同時に管理するフルードを必要とし、1台あたりのコストはマニュアルギアボックスの充填に要する約25米ドルと比較して50米ドルを超える場合があります[1]特集、トライボロジーおよび潤滑技術者協会、stle.org。ハイブリッド車はさらなる複雑性を加え、エンジンからの熱サイクルに耐えながら電気モーターを冷却するフルードを必要とします。これらの要因が相まって、車両1台あたりのフルード量全体が減少傾向にあっても、単位価値の成長を押し上げています。

超低粘度オートマチックトランスミッションフルードへのOEM工場充填シフト

燃費規制により、自動車メーカーはギアやクラッチを保護しながらも寄生損失を低減する超低粘度ATFへの移行が進んでいます。2025年3月に施行されるILSAC GF-7性能カテゴリーは、低速プレイイグニションを防止し追加の効率向上をもたらす添加剤パッケージを要求しています。この規格は従来型フルードの陳腐化を加速させ、15万マイルドレインが可能な合成製剤への需要を誘導しています。フルード性能の向上は平均販売価格を押し上げ、より長いサービスインターバルに伴う一部の量的減少を相殺しています。

誘電特性を持つeフルードを要求する電動パワートレイン

バッテリー電気自動車およびハイブリッド駆動システムは、従来のATFでは対応できない新たな課題をもたらしています。eフルードは、アークを防ぐための電気伝導率の管理、モーター巻線における銅腐食への耐性、そして高速ステーターからの熱排出を担わなければなりません。バッテリー電気自動車およびハイブリッド駆動システムは、従来のATFでは対応できない新たな課題をもたらしています。eフルードは、アークを防ぐための電気伝導率の管理、モーター巻線における銅腐食への耐性、そして高速ステーターからの熱排出を担わなければなりません。

アフターマーケットのフルード交換を促進する車両保有台数の高齢化

先進地域における普通車の平均車齢は現在12年を超えています。車を長く使い続ける消費者はトランスミッションのオーバーホールまたはフルード交換という選択を迫られており、サービスセンターはドレンインターバルを2倍にできる合成グレードへのアップグレードをますます推奨しています。パンデミック期における新車の納期遅延は車両の保有期間をさらに延長し、このアフターマーケット機会を強化しました。その結果、アフターマーケットセグメントは2030年までOEM工場充填を上回るペースで成長すると予測されています。

抑制要因影響分析*

| 抑制要因 | (約)% CAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ベースオイルコストに影響を与える原油価格の変動 | -0.7% | 世界規模 – OPEC+精製ハブ | 短期(2年以内) |

| サービス充填量を削減するOEMの延長ドレンインターバル | -0.5% | 北米および欧州 | 中期(2~4年) |

| 規制上の複雑性および研究開発圧力 | -0.4% | 世界規模、EUおよび北米でより厳格な執行 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ベースオイルコストに影響を与える原油価格の変動

ベースオイルは完成フルードコストの70~80%を占めており、原料価格の変動にマージンがさらされています。ロシア・ウクライナ紛争の開始から数ヶ月間、国際原油価格指標は50%以上急騰し、潤滑油価格の複数回の引き上げを余儀なくされました。米国エネルギー情報局は2025年のブレント原油の平均をバレルあたり79米ドルと予測しているものの、地政学的緊張および精製所の操業停止は、垂直統合を欠く独立系ブレンダーを依然として圧迫し得ます[2]短期エネルギー見通し、米国エネルギー情報局、eia.gov。合成ベース製造業者は、石化製品の供給動向に連動するアルファオレフィン原料から生じるリスクの追加層に直面しています。

サービス充填量を削減するOEMの延長ドレンインターバル

大型トラックメーカーは現在、トランスミッションフルードの交換を50万マイル毎に指定しており、一方で乗用車のインターバルは全合成油で一般的に6万~10万マイルに達しています。シールドフォーライフギアボックスは定期的なサービスを完全に排除しています。その結果、量的成長は車両保有台数の拡大に遅れをとり、サプライヤーはより少ないフルード交換にもかかわらずプレミアム価格を正当化できる高付加価値製剤に注力せざるを得なくなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:オートマチックトランスミッションフルード(ATF)の優位性がデュアルクラッチトランスミッションフルード(DCTF)のイノベーションに直面

オートマチックトランスミッションフルードは2025年の売上の47.58%を占め、プラネタリーギアシステムにおける数十年にわたる世界的な標準化を裏付けています。しかしデュアルクラッチトランスミッションフルードは、OEMがマニュアルレベルの効率性とオートマチックの快適さを実現するDCTを展開するにつれ、2031年にかけて4.79%のCAGRで成長すると予測されています。マニュアルトランスミッションおよびコンティニュアスリーバリアブルトランスミッションフルードは、商用車および小型ハイブリッド車においてニッチながら安定した用途に対応しています。DCTFのトランスミッションフルード市場規模は、より多くのコンパクトカーが湿式クラッチデュアルギアボックスを採用するにつれ、急激に上昇する見込みです。したがって、トランスミッションフルード市場における競争の激しさは、従来のATFブレンドから専門的で高マージンのDCT製剤へとシフトしています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

ベースオイル別:合成油の成長が加速

鉱物油は2025年の需要の55.92%を占めていますが、OEMが従来の原料では達成できない0W-20および5W-20粘度グレードを追求するにつれ、合成製剤は5.02%のCAGRで成長すると予測されています。PAOおよびエステル化学品は極端な温度においてもオイルフィルムの強度を維持し、せん断損失に抵抗するため、合成油が占めるトランスミッションフルード市場シェアは拡大するでしょう。2025年にシンガポールで稼働するExxonMobilのEHC 340 MAXベースストックなどの新規設備は、高性能フルードへのこの構造的シフトを支援しています。

半合成ブレンドは、グループII鉱物油から移行中の車隊に対して中間価格帯の橋渡しを提供しますが、誘電強度が不可欠な電動パワートレインの工場充填では純合成油が主流になる見込みです。したがって、プレミアム化は車両1台あたりの総リットル数が減少しても収益を下支えするでしょう。

販売チャネル別:OEM仕様がアフターマーケットを牽引

OEM契約は、トランスミッションサプライヤーがシステム保証を確保するために工場充填承認を義務付けているため、2025年の取引量の64.92%を占めました。しかしアフターマーケットは、老朽化した車隊とサービスインターバルの延長が所有者を保証期間外のメンテナンス中のプレミアム合成代替品へと向かわせるにつれ、5.83%のCAGRが見込まれています。アフターマーケットのトランスミッションフルード市場規模は、OEM承認および性能ブランド製品へのアクセスを消費者に透明に提供するデジタル小売プラットフォームの恩恵を受けるでしょう。

OEM自身が直接消費者向けチャネルに参入し、工場充填化学品を反映した「純正」フルードラインを展開しています。この収束により、従来の販売代理店はフルード価格のみで競争するのではなく、付加価値診断またはバンドルサービスを提供することを余儀なくされています。

エンドユーザー産業別:自動車のコアが農業分野の端を拡大

乗用車、小型トラック、商用車が2025年の需要の59.21%を合計で吸収し、自動車をトランスミッションフルード市場の礎として位置付けています。農業は5.15%のCAGRで最も急速に成長するニッチ分野であり、現代のトラクターが専用フルードを必要とする可変速・高負荷静水圧トランスミッションに依存しているためです。建設および鉱業機械は衝撃荷重に耐えられる極圧製剤を好み、産業機械用途は高度に分散しています。

農業OEMはフィールド保証コンプライアンスを確保するために潤滑油大手とフルードを共同ブランド化することが多く、自動車販売サイクルへの感応度が低い固定収益源を生み出しています。この多様化は、乗用車の低迷期におけるトランスミッションフルード市場全体の回復力を支えています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

アジア太平洋地域は、中国の大規模な車両生産基盤と積極的な電気自動車普及目標に支えられ、2025年に56.02%の売上シェアでトランスミッションフルード市場を支配しました。BYDやGeely等の国内ブランドが専用eフルードを必要とする先進eモーター冷却回路を統合するにつれ、同地域は2031年にかけて5.16%のCAGRを記録すると予測されています。インドのコンパクトカー輸出プラットフォームの急成長が追加の取引量をもたらし、韓国のパワートレイン研究開発は高マージン合成油の普及を下支えしています。

北米は工場充填と長期ドレインアフターマーケット事業のバランスの取れた組み合わせを維持しています。2027年モデルイヤーから有効なEPAの排ガス規制は、小型乗用車OEMを低粘度ATFへと誘導しており、合成油の浸透率を高めています。車隊は総保有コストを優先し、サプライヤーにフィールドトライアルにおける延長サービスのメリットを証明するインセンティブを与えています。

欧州の市場は、厳格なCO₂排出および耐久性基準を背景にプレミアムフルードに傾いています。ドイツの高級車ブランドは専用フルードが必要なデュアルクラッチおよびハイブリッドトランスミッションを好み、スカンジナビア諸国の早期EV普及は誘電eフルードへの需要を高めています。ブレグジットに関連する物流の再編成は、大陸OEMをより効率的に供給する地域ブレンド能力を促進しています。中東へのゲートウェイとしてのトルコの役割は、費用対効果の高い鉱物・合成ブレンドに対する地域需要を拡大しています。

南米、中東・アフリカはより小規模ながら成長する市場であり、インフラ開発がオフハイウェイ機器フルードへの需要を牽引しています。通貨の変動が合成油の普及に影響を与える可能性がありますが、ブラジルおよび南アフリカにおける農業機械化の動向は専用製剤の長期的な成長見通しをもたらしています。

競争環境

業界の集中度は中程度に分散しています。統合型エネルギー企業であるExxonMobil、Shell、TotalEnergiesは、自社のベースオイル生産と世界的なブレンドネットワークを通じてコストリーダーシップを確保しています。FUCHSなどの中堅専門企業は、アプリケーションエンジニアリングとカスタムテストを活用して差別化を図っています。トランスミッションOEMと潤滑油サプライヤーの間の戦略的協力関係が強化されています。例えば、ExxonMobilは主要eモーターメーカーと協力してウェットローター冷却フルードを共同開発し、初回充填の独占性を確保しています。フルード分析と状態監視を提供するデジタルプラットフォームが、長期的な顧客関係を固定するサービス差別化要因として台頭しています。

トランスミッションフルード業界リーダー

BP p.l.c.

Chevron Corporation

Exxon Mobil Corporation

Shell plc

TotalEnergies

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年11月:AMSOIL INC.は、Ford MERCON ULVおよびGM DEXRON ULV用途向けにSignature Series超低粘度100%合成オートマチックトランスミッションフルードを発売しました。

- 2024年8月:BP p.l.c.はCastrolブランドを通じて、eモーター駆動システム向けに設計されたCastrol ON EVトランスミッションフルード W2およびW5を発売しました。

世界のトランスミッションフルード市場レポート範囲

トランスミッションフルードは特殊な潤滑剤であり、車両のトランスミッションシステムにおいて重要な役割を果たしています。可動部品の潤滑、トランスミッションの冷却、油圧操作の促進(特にオートマチックトランスミッションにおいて)、スラッジやワニスの堆積防止を通じて内部部品を洗浄します。その重要性は、シームレスなギアシフトの確保、トランスミッション部品の摩耗の最小化、およびシステムの効率性と寿命の維持にあります。

トランスミッションフルード市場は、タイプ、ベースオイル、エンドユーザー産業、地域によってセグメント化されています。タイプ別では、市場はオートマチックトランスミッションフルード、マニュアルトランスミッションフルード、デュアルクラッチ、およびコンティニュアスリーバリアブルにセグメント化されています。ベースオイル別では、市場は鉱物油、合成油、半合成油に分類されています。エンドユーザー産業別では、市場は自動車産業、建設、鉱業、産業機械、農業、その他のエンドユーザー産業にセグメント化されています。レポートはまた、27の主要国のトランスミッションフルード市場の市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで行われています。

| オートマチックトランスミッションフルード(ATF) |

| マニュアルトランスミッションフルード(MTF) |

| デュアルクラッチトランスミッションフルード(DCTF) |

| コンティニュアスリーバリアブルトランスミッションフルード(CVTF) |

| 鉱物油 |

| 合成油(PAO、エステル) |

| 半合成油 |

| OEM |

| アフターマーケット |

| 自動車産業 |

| 建設 |

| 鉱業 |

| 産業機械 |

| 農業 |

| その他のエンドユーザー産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| マレーシア | |

| タイ | |

| インドネシア | |

| ベトナム | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧諸国 | |

| ロシア | |

| トルコ | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| エジプト | |

| ナイジェリア | |

| 南アフリカ | |

| その他の中東・アフリカ |

| タイプ別 | オートマチックトランスミッションフルード(ATF) | |

| マニュアルトランスミッションフルード(MTF) | ||

| デュアルクラッチトランスミッションフルード(DCTF) | ||

| コンティニュアスリーバリアブルトランスミッションフルード(CVTF) | ||

| ベースオイル別 | 鉱物油 | |

| 合成油(PAO、エステル) | ||

| 半合成油 | ||

| 販売チャネル別 | OEM | |

| アフターマーケット | ||

| エンドユーザー産業別 | 自動車産業 | |

| 建設 | ||

| 鉱業 | ||

| 産業機械 | ||

| 農業 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| マレーシア | ||

| タイ | ||

| インドネシア | ||

| ベトナム | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| ロシア | ||

| トルコ | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| エジプト | ||

| ナイジェリア | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答されている主要な質問

トランスミッションフルード市場の現在の価値は?

トランスミッションフルード市場規模は2026年に90億3,000万米ドルに達しました。

市場はどの程度の速さで成長すると予測されていますか?

業界収益は2026年~2031年の間に4.16%のCAGRで成長し、2031年までに110億7,000万米ドルに達すると予測されています。

どの地域が世界の需要をリードしていますか?

アジア太平洋は2025年の世界販売の56.02%を占め、5.16%のCAGRで最も急速に成長している地域でもあります。

どの製品セグメントが最も急速に拡大していますか?

デュアルクラッチトランスミッションフルードは、2031年にかけてセグメント最高のCAGR4.79%を記録すると予測されています。

なぜ合成ベースオイルはシェアを獲得しているのですか?

合成製剤はより長いドレンインターバル、優れた高温安定性、および電動パワートレインに必要な誘電特性を提供しており、合成油の5.02%のCAGRを牽引しています。

最終更新日: