脳インプラント市場規模とシェア

市場概要

| 調査期間 | 2022 - 2031 |

|---|---|

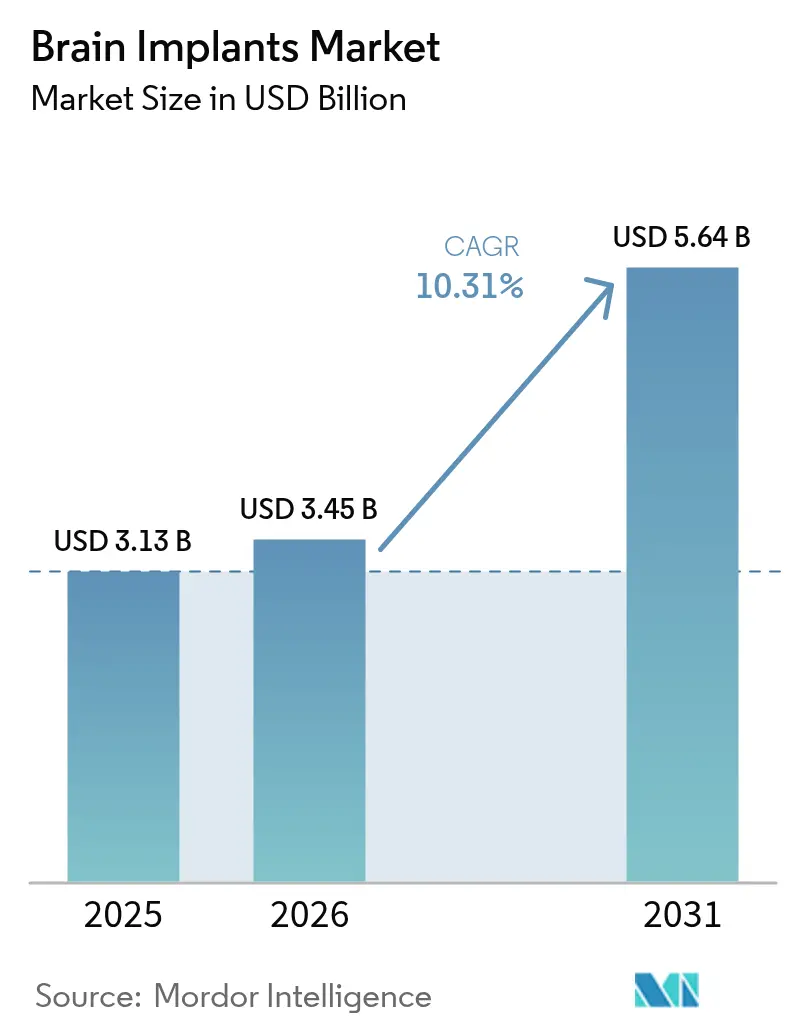

| 市場規模 (2026) | 3.45 十億米ドル |

| 市場規模 (2031) | 5.64 十億米ドル |

| 成長率 (2026 - 2031) | 10.31% CAGR |

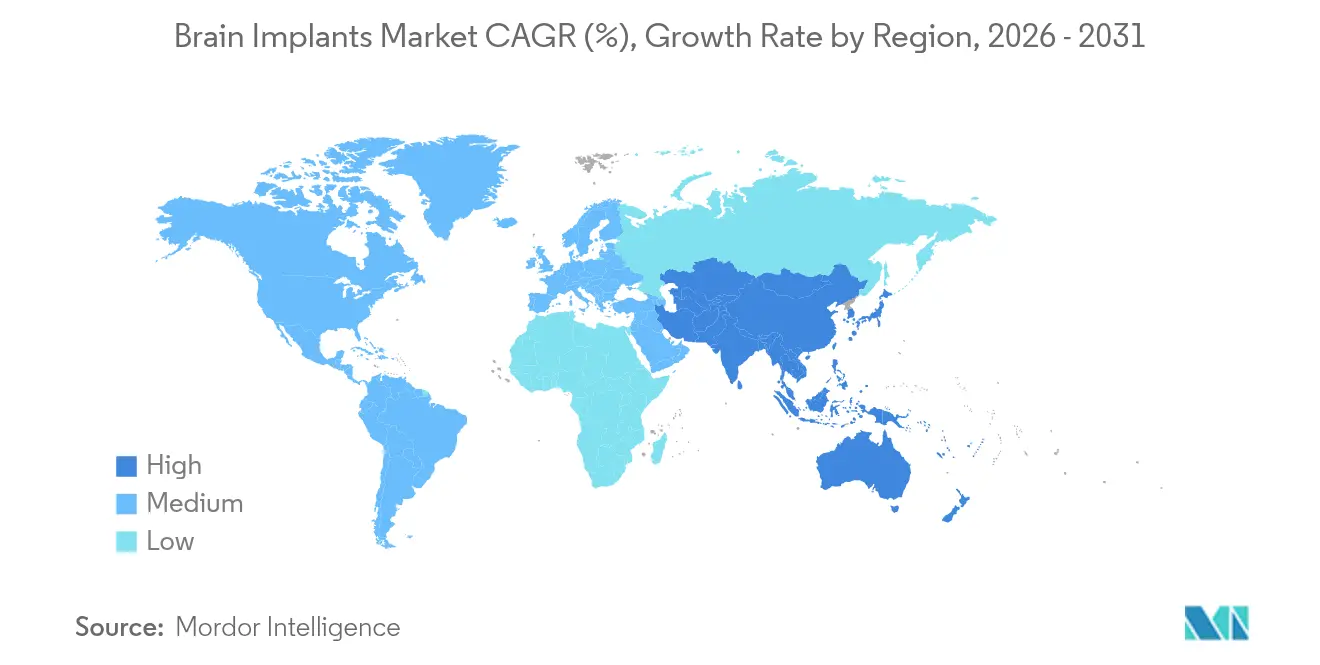

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる脳インプラント市場分析

脳インプラント市場規模は2025年に31億3,000万米ドルと評価され、2026年の34億5,000万米ドルから2031年には56億4,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は10.31%です。保険支払者による受け入れの拡大、センサーの小型化、AIを活用したクローズドループシステムが、神経介入戦略を総合的に再定義し、深部脳刺激(DBS)、迷走神経刺激(VNS)、および新興の脳コンピューターインターフェース(BCI)ソリューションに新たな道を開いています。各企業はデバイスの長寿命化を目的としてグラフェン電極と生体適合性コーティングの統合を積極的に進める一方、フレキシブルマイクロ電極アレイが組織への外傷を軽減し、術後回復を加速させています。Blackrock Neurotechの2億米ドル調達のような9桁規模のラウンドを筆頭とするベンチャーキャピタルの資金流入は、複数の治療カテゴリーにわたる商業的な準備状況を裏付けています。[1]FinSMEs、「Blackrock Neurotech、2億米ドルを調達」、finsmes.com一方、FDA画期的デバイス制度およびEU医療機器規則(MDR)のファストトラック経路は、次世代神経技術の承認タイムラインを引き続き短縮し、アジア太平洋地域がシステム全体の採用を加速させる中でも北米のリーダーシップ的地位を確固たるものにしています。

主要レポートの要点

- 製品タイプ別では、深部脳刺激装置が2025年の脳インプラント市場シェアの42.10%をリードし、迷走神経刺激装置は2031年にかけて11.22%のCAGRで成長しています。

- 技術別では、侵襲的外科的アプローチが2025年の脳インプラント市場で70.85%のシェアを占め、低侵襲的経皮的手法が11.74%のCAGRで最も急速な成長を記録しています。

- 用途別では、慢性疼痛が2025年の脳インプラント市場規模の32.40%のシェアを占め、パーキンソン病治療は2031年にかけて11.29%のCAGRで拡大すると予測されています。

- エンドユーザー別では、病院・脳神経外科センターが2025年に58.10%のシェアを保有し、外来手術センターが最も高い11.95%のCAGRを示しています。

- 地域別では、北米が2025年の脳インプラント市場で52.70%のシェアを維持しているものの、アジア太平洋地域は2031年にかけて12.11%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

脳インプラント市場のドライバー影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 神経変性疾患・運動障害の有病率の上昇 | +2.3% | 世界全体;北米、欧州、日本に集中 | 長期(4年以上) |

| 小型化・クローズドループ技術の進歩 | +1.8% | 北米・EU;アジア太平洋での急速な普及 | 中期(2〜4年) |

| 米国・EUにおける有利な償還範囲の拡大 | +1.2% | 北米・EU;一部のアジア太平洋市場への波及 | 中期(2〜4年) |

| AIを活用した適応型刺激アルゴリズム | +0.9% | 世界の先進市場での早期採用 | 短期(2年以内) |

| FDA画期的デバイス制度・EU MDRファストトラック経路 | +0.7% | 北米・EU;世界標準の形成 | 短期(2年以内) |

| 神経技術への大規模資金調達・ベンチャーキャピタル活動の急増 | +0.6% | 世界全体;北米・アジア太平洋の投資ハブ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

神経変性疾患・運動障害の有病率の上昇

世界のパーキンソン病患者数は2050年までに2,520万人に達する軌道にあり、現在の負担を倍増させ、DBS候補者のプールを拡大しています。薬剤抵抗性てんかんはすでに1,010万人に影響を与えており、外科的介入の対象となっています。一方、治療抵抗性うつ病は精神科デバイスの採用を引き続き促進しています。先進国市場における高齢化人口動態と新興経済国における診断リソースの改善が相まって、安定した手術件数が確保されています。2024年の保健経済学的研究では、DBS手術が患者1人当たり年間2万〜3万5,000米ドルの薬剤費を節約し、総支出を一般的に受け入れられている費用対効果の閾値以下に抑えることが示されました。

小型化・クローズドループ技術の進歩

グラフェン電極とナノポーラス金属によりインプラントのフットプリントが最大70%縮小し、信号の忠実度が向上し、術後の炎症が低減しています。ニューロモルフィックプロセッサが消費電力を削減することで電池の持続時間が延び、Abbottの Infinity DBSのような充電式プラットフォームではスマートフォンによるパラメータ更新が可能になっています。[2]出典:Abbott Laboratories、「Infinity DBSシステム製品概要」、abbott.comデバイス上の機械学習ファームウェアがリアルタイムで刺激を調整し、治療を静的な設定から動的な患者固有のプロトコルへと移行させています。これらの進歩は総合的に外来回復を加速させ、長期的な有効性を高め、医師のより広範な受け入れを促進しています。

米国・EUにおける有利な償還範囲の拡大

メディケアはDBSの適用範囲を本態性振戦およびジストニアを含むよう拡大し、請求処理を合理化する特定の請求コードを追加しました。欧州の医療技術評価(HTA)機関は現在、薬物療法の削減による生涯節約額を捉える価値ベースのフレームワークを適用しており、フランス、ドイツ、英国における支払者の整合を促進しています。うつ病関連の神経刺激適用範囲を評価するパイロット計画は、最終決定後に相当規模の対象患者集団を解放する可能性があり、デバイスメーカーと病院双方の収益予測可能性を強化しています。

AIを活用した適応型刺激アルゴリズム

SynchronのBCIは大規模言語モデルを統合し、重度の運動機能喪失を抱える患者の神経的意図を外部デバイスコマンドに変換します。リアルタイム分析が皮質内フィードバックに基づいてパルス幅、振幅、周波数を精緻化し、手動プログラミングの訪問回数を削減します。神経信号デコーディングのための新興基盤モデルは、多様な患者の解剖学的構造にわたる標準化されたキャリブレーションを約束しており、トレーニング時間を短縮し、臨床医の採用を拡大する可能性があります。オンボード暗号化はプライバシーリスクを軽減しながら、安全なテレプログラミングを可能にします。

脳インプラント市場の抑制要因影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| デバイス・外科的処置の高コスト | -1.1% | 世界全体;コスト意識の高い医療システムおよび新興医療システムで顕著 | 長期(4年以上) |

| 一部の適応症における長期臨床エビデンスの不足 | -0.7% | 世界全体;エビデンス重視の市場でより厳しい精査 | 中期(2〜4年) |

| サイバーセキュリティ・データプライバシーへの懸念 | -0.6% | 世界全体;EUおよびプライバシー重視のアジア太平洋諸国で高まる注目 | 中期(2〜4年) |

| 専門的な脳神経外科医の不足 | -0.8% | 新興地域、特に東南アジア、アフリカ、ラテンアメリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

デバイス・外科的処置の高コスト

ハードウェア、手術、および1年目のプログラミングを含むDBS全体のエピソードは14万〜19万米ドルの範囲であり、フォローアップメンテナンスは年間4,500〜7,800米ドルです。多くの新興国ではこれらの費用が年間世帯収入を上回り、普及を抑制しています。プロバイダーとメーカー間の価値ベースの契約は進化しているものの、依然として一握りの高所得環境に限定されており、手頃な価格のギャップが長引いています。

サイバーセキュリティ・データプライバシーへの懸念

Bluetooth LEおよびWi-Fiを基盤とするワイヤレスインターフェースはリモートプログラミングを簡素化しますが、セキュリティが確保されていない場合は「ブレインジャッキング」リスクをもたらします。新たなFDAガイダンスは神経デバイスに対して暗号化通信と多要素認証を義務付けており、設計の複雑さとコストが増加しています。EUのGDPRは厳格な同意とデータポータビリティのルールを導入し、製造業者が製品ライフサイクルの早期にコンプライアンス機能を組み込むことを求めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

脳インプラント市場セグメント分析

製品タイプ別:

深部脳刺激装置がVNSの急速な成長の中でリーダーシップを維持深部脳刺激装置は2025年の脳インプラント市場シェアの42.10%という圧倒的な割合を占めており、パーキンソン病、本態性振戦、ジストニアに関する30年にわたる臨床エビデンスに支えられています。世界中で16万件以上のインプラントが実施されており、外科医と支払者の間で比類のない手術的親しみやすさを持つモダリティとなっています。強迫性障害などの新たな適応症が重要な試験を通過するにつれ、世界的な成長は引き続き堅調です。一方、脊髄刺激装置は慢性疼痛および糖尿病性神経障害の症例において安定した件数を維持し、既存企業の収益源をさらに多様化しています。

迷走神経刺激装置は最も急速に成長する機会を示しており、2031年にかけて11.22%のCAGRを記録しています。薬剤抵抗性てんかん、治療抵抗性うつ病、炎症性疾患における多面的な有用性が、専門科を超えた採用を促進しています。技術の先駆者たちはパルスジェネレーターの小型化とリード耐久性の向上を進めており、手術時間の短縮と再手術の減少を可能にしています。全体として、脳インプラント市場は製品イノベーション主導であり続け、クローズドループDBSシステムと発作応答型神経刺激装置がユースケースを拡大しながら安定した平均販売価格(ASP)を支えています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:

侵襲的処置が優位を維持しつつ、低侵襲的技術が加速侵襲的定位手術は、精密な電極配置と十分に償還された治療経路のおかげで、2025年の脳インプラント市場において70.85%のシェアを引き続き占めています。2025年コホートを対象としたメタ分析では、脳血管イベントが2.71%、永続的障害が1.0%、死亡率が0.4%と記録されており、外科医と規制当局双方を安心させる数値となっています。ロボット支援ナビゲーションと3テスラMRIガイダンスの同時採用により、合併症率は低下傾向を維持しています。

しかし、Synchronの血管内ステントロードのような低侵襲的アプローチは、11.74%のCAGR予測とともに勢いを増しています。頸静脈を介した植込みにより開頭術が不要となり、処置時間が短縮され、外来手術センターへの展開が可能になる可能性があります。抗炎症剤でコーティングされたフレキシブルポリマーリードが異物反応を軽減し、単一アクセス送達が感染リスクを低下させます。これらの低侵襲的戦略が成熟するにつれ、候補者プールが拡大し、地理的展開が加速し、増分的な件数成長を促進します。

用途別:

慢性疼痛がリード、パーキンソン病治療が最速の拡大を記録慢性疼痛は全処置の32.40%を占めており、腰椎手術後症候群および複合性局所疼痛症候群に対する脊髄刺激の強固なエビデンスに支えられています。糖尿病性神経障害に対するFDA承認により新たな紹介チャネルが開かれ、疼痛クリニックおよび統合医療ネットワークでの利用が促進されています。

パーキンソン病治療は11.29%のCAGRで最も急速に成長するセグメントです。より早期の介入プロトコル、視床下核の精緻なターゲティング、および質調整生存年(QALY)当たり5万米ドル未満の費用対効果比が支払者の信頼を維持しています。てんかんは、応答型神経刺激デバイスが9年間のフォローアップにわたって持続的な発作減少を示すことで安定した件数を維持しており、精神科的用途(うつ病主導)は重要な試験が成熟するにつれて商業的な変曲点に近づいています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:

病院が引き続き優位を維持しつつ、外来センターが台頭病院・脳神経外科センターが2025年の処置件数の58.10%を管理しており、定位手術と術後ケアのインフラニーズを反映しています。成熟した償還フレームワークが入院請求を促進し、多職種チームが周術期管理を簡素化しています。

外来手術センターは最も高い11.95%のCAGRを記録しており、特に米国では支払者が低コスト環境を奨励し、低侵襲的デバイスが観察期間を短縮しています。地域密着型の運動障害クリニックはプログラミングと電池メンテナンスを処理する設備をますます整えており、長期フォローアップを三次病院から外来環境へとさらに再分配しています。

地域分析

北米脳インプラント市場

北米は世界収益の52.70%を占め、首位を維持しています。これはFDAのファストトラック経路、豊富な資本プール、および複数の適応症に対する確立された償還カバレッジに支えられています。米国の病院は、フェローシップ訓練を受けた機能的神経外科医の高密度な集積と、Neuralink、Precision Neuroscience、Synchronが主導する活発なスタートアップエコシステムからも恩恵を受けています。カナダは、パーキンソン病および本態性振戦に対するDBSを医療上必要なものとして認める国民皆保険制度を通じて、地域全体の数値を押し上げています。

欧州主要市場

欧州は、協調されたHTA(医療技術評価プロセスおよびEU MDR(欧州医療機器規則)の迅速審査トラックが革新的インプラントの承認を加速させることで、北米に次ぐ位置を維持しています。ドイツ、フランス、英国は合わせて多数のDBS卓越センターを擁し、大規模なVNSおよびRNSの償還パイロットを継続的に実施しています。北欧諸国はデジタルヘルスフレームワークを活用してDBSのリモートプログラミングを支援し、効率的な遠隔医療モデルを実証しています。

アジア太平洋、中東・アフリカおよび南米の脳インプラント市場

アジア太平洋地域は12.11%のCAGR見通しを持つ最もダイナミックな成長回廊として台頭しています。中国は神経科学の研究開発および高度医療機器製造に多額の投資を行い、西側諸国との技術格差を縮小しています。日本の高齢化社会は運動障害ソリューションへの強い需要を生み出しており、国民皆保険制度が患者の普及を促進しています。インド、韓国、オーストラリアは官民パートナーシップと先進的な学術研究を組み合わせることで、臨床試験のスループット向上を促進し、地域の成長を補完しています。中東・アフリカおよび南米は依然として黎明期にありますが、有望な市場です。GCC諸国は国家的な医療イノベーションアジェンダの一環として主要な神経外科ハブを支援しており、ブラジルとアルゼンチンはマクロ経済の不安定さにもかかわらず、ターゲットを絞った償還パイロットを推進しています。長期的な成長の可能性は、専門家トレーニングの拡充、通貨リスクの安定化、および農村部におけるテレプログラミングインフラの整備にかかっています。

規制環境

米国では、脳インプラントおよび神経インターフェースシステムは神経系デバイスに関するFDA医療機器フレームワークの対象となり、早期実現可能性試験やピボタル試験のためのIDEなどの経路を通じてリスクベースの分類と臨床エビデンス要件が定められている。FDAブレークスルーデバイスプログラムは、不可逆的に衰弱をもたらす疾患を対象とした新規神経技術を加速させる重要な制度であり、そのポリシーツールキットにはソフトウェアの進化を管理する仕組みも含まれる。2024年のFDAガイダンス「Predetermined Change Control Plans(PCCP)」は、センシング機能を備えた適応型刺激システムについて、事前に規定された承認後のAI/ML更新を支援するものである。

欧州では、EU医療機器規則(MDR 2017/745)により、侵襲性神経インターフェースインプラントの大半がクラスIIIに分類され、Notified Bodiesによる厳格な適合性評価と強固な市販後監視が求められる。MDR移行管理は、レガシー製品群を維持するメーカーにとって依然として運用上の要となっており、Article 120(Regulation 2023/607による改正を含む)が定める移行条件と期限は、技術文書の更新サイクル、品質システムの整備状況(例:ISO 13485)、そして高リスク植込み型機器の臨床評価計画に影響を及ぼしている。

バリューチェーン分析

バリューチェーンは、生体適合性金属・ポリマー、高密度微小電極アレイ、特定用途向け集積回路(ASIC)を扱う上流の材料・部品サプライヤーから始まり、過酷な生理的環境下での長期植込みを可能にする気密パッケージングおよびフィードスルー専門企業が続く。中流工程では、デバイス設計と検証、クリーンルーム組立、センシングおよびクローズドループ療法向けソフトウェア・アルゴリズム開発、滅菌、そしてIDEおよび承認申請書類を支える規制文書作成が行われる。下流では、流通と普及が病院・神経外科センターの調達、外科医のトレーニング、さらにプログラミング、遠隔パラメータ調整、電池管理といったロングテールのサービスワークフローに依存しており、これらが総所有コストや医療提供者の選好を左右する。

主要なボトルネックは高度なマイクロエレクトロニクスおよび電極製造にあり、供給能力の制約と厳格な再検証要件によりリードタイムが延びる(一部のASICおよび高密度電極の供給変更では18〜36カ月の範囲と報告されている)とともに、臨床試験向けに設計が確定した後の切り替えコストが増大する。エコシステムでも、垂直統合型の開発企業と専門パートナーとの間で、より明確な分化が見られるようになっている。2026年5月には、MintNeuroがMotif Neurotechの商用シリコンサプライヤーに指名されたことで、BCI関連サブシステムにおける受託製造モデルへのシフトが浮き彫りとなり、開発が既存の医療機器サプライチェーンと整合し、差別化の軸が社内チップ製造から臨床エビデンス、ソフトウェア、データパイプラインへと移行していることが示された。

競合環境

市場構造は中程度に集中しています。上位3社であるMedtronic、Abbott、Boston Scientificは、数十年にわたって構築された外科医との定着した関係と多様な神経刺激ポートフォリオを組み合わせることでリーダーシップを維持しています。各社はAI対応クローズドループアルゴリズム、充電式電源プラットフォーム、スマートフォン統合に投資し、積極的な値下げに頼ることなくインストールベースを刷新しています。

Synchron、Blackrock Neurotech、Precision Neuroscienceなどの破壊的企業は、より短い処置時間と外来採用の拡大を約束する低侵襲的BCIで従来の外科モデルに挑戦しています。Synchronの頸静脈ステントロードは画期的デバイス認定のもとで米国の重要な試験に進んでおり、Blackrockの精密マイクロアレイは麻痺患者の運動機能回復を目指しています。多額のベンチャー支援が積極的な臨床タイムラインと急速な製造スケールアップを促進し、神経科医のマインドシェアをめぐる競争を激化させています。

デバイス企業とクラウドAIリーダーとのコラボレーション(例:Synchron-NVIDIAのChiralモデル)は、ソフトウェア定義治療の差別化に向けたエコシステムの転換を示しています。[3]Pharmaphorum、「Synchron-NVIDIAがChiralモデルを発表」、pharmaphorum.com 既存企業はアルゴリズムに富んだスタートアップを買収するか、自動プログラミング推奨を生成する分析スイートを共同開発することで対応しています。全体として、独自のデータサイエンス能力は現在、病院入札においてハードウェアの信頼性と同等の重みを持つようになり、脳インプラント市場全体の競争ダイナミクスを再形成しています。

脳インプラント業界リーダー

Boston Scientific Corporation

Renishaw PLC

Medtronic

Abbott

LivaNova Plc.

- *免責事項:主要選手の並び順不同

本レポートで取り上げた脳インプラント市場の企業

- Abbott Laboratories

- Boston Scientific

- Medtronic

- LivaNova

- NeuroPace

- Aleva Neurotherapeutics

- Newronika S.p.A.

- Saluda Medical

- Renishaw

- Paradromics

- MicroTransponder, Inc.

- Synchron

- Blackrock Neurotech

- Precision Neuroscience Corporation

- Synergia Medical

市場機会と将来展望

製品面での機会は、センシング機能を備えた適応型刺激に集中しており、クローズドループDBSおよび関連プラットフォームは、手動プログラミングの負担を軽減し、患者の生理状態に連動した療法調整を可能にすることでワークフロー上の価値を提供する。これにより、FDAのPCCPガイダンスのような枠組みの下でのオンデバイス分析、安全な遠隔プログラミング、更新可能なアルゴリズムを含むAI主導ソフトウェア層に空白地帯が生まれるとともに、小型化、充電式電源、高度な電極材料およびコーティングによる長寿命化を重視したハードウェア更新サイクルにも機会が生じている。

新興のBCIアプローチは、植込みモデルを変化させ候補者層を拡大することで、従来のDBSおよびVNSを超えて競争領域を広げており、地域やモダリティによって差異が見られる。中国は注目すべき商業化の実証の場であり、2026年6月時点でNMPAは5件のBCI製品を承認し、中国臨床試験登録機関には134件の登録済みBCI試験が掲載されており、臨床応用と現地製造の拡大を後押ししている。能力面では、Neuralinkが2026年5月に、そのR1手術ロボットが皮質下構造に電極スレッドを配置できることを公表し、プラットフォームの進化を新たな適応症探索(例:パーキンソン病、難治性てんかん、治療抵抗性うつ病)に直接結び付けている。Synchronが2026年にStentrodeのピボタル試験を準備しているなどの取り組みも、恒久的植込み型BCIカテゴリー全体において、エンドポイントおよびエビデンス設計が市場アクセスのてことなりつつあることを示している。

脳インプラント市場における最近の業界動向

- 2026年5月:Medtronicは、そのBrainSense技術および適応型脳深部刺激(aDBS)システム、ならびにBrainSense Electrode Identifierが、パーキンソン病管理のためカナダでライセンス許可されたと発表した。この動きにより、センシング機能を備えた個別化DBSが新たな償還対象の医療制度に拡大し、米国および欧州以外におけるクローズドループ・プログラミングの概念の普及が後押しされる。

- 2025年2月:Medtronicは、パーキンソン病患者向けの適応型脳深部刺激システムについて米国FDAの承認を取得した。個々の脳活動に基づくリアルタイムの自己調整を可能にすることで、この承認はクローズドループDBSの商業的地位を強化し、次世代神経調節プラットフォームにおけるセンシングおよびアルゴリズム性能の競争水準を引き上げる。

- 2024年8月:Medtronicは、そのセンシング機能付きDBSシステムを用いた覚醒下脳深部刺激手術(Asleep Deep Brain Stimulation)について米国FDAの承認を取得した。全身麻酔下でのDBS手術を可能にすることで、選定された施設における外科的ワークフローの標準化を支援し、完全覚醒下での術中マッピングへの依存を減らすことで手技全体のスループット向上に寄与する。

脳インプラント市場 レポートの範囲と調査方法論

市場定義と対象範囲

本調査では、脳インプラント市場は、神経系内またはその周辺に留置され、治療的刺激を送達または臨床用に神経信号を記録する植込み型デバイス(植込み型ジェネレーター、リード、電源モジュールを含む)からの収益を対象とする。

対象範囲外:外部刺激装置、ウェアラブルEEGヘッドセット、リファービッシュサービス、および整形外科的または心臓治療のみを目的とするインプラントは除外される。

セグメンテーション概要

- 製品タイプ別

- 深部脳刺激装置

- 脊髄刺激装置

- 迷走神経刺激装置

- 技術別

- 侵襲的(外科的)

- 低侵襲的・経皮的

- 非侵襲的(経頭蓋的)

- 用途別

- パーキンソン病

- 慢性疼痛

- てんかん

- うつ病・精神疾患

- 本態性振戦

- その他の用途

- エンドユーザー別

- 病院・脳神経外科センター

- 専門クリニック

- 外来手術センター

- 学術・研究機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、植込みに至る典型的な治療対象患者層と手技経路の明確な把握から始まり、その後、各地域におけるデバイスの販売および償還の仕組みを整理した。米国FDAのデバイスデータベースおよび安全性通達、米国メディケア・メディケイドサービスセンターの支払いファイル、世界保健機関の疾病負荷データ、世界銀行の人口・保健支出指標など、公開情報源を活用した。

単一の視点から市場規模を算定することを避けるため、臨床試験登録機関や査読済み神経学ジャーナルから普及動向に関する裏付けを取得し、あわせて企業の年次報告書、投資家向けプレゼンテーション、信頼性の高い医療専門メディアの報道から製品発売や価格動向の手がかりを得た。一部では、企業財務および業界インテリジェンスの取得、ならびにパイプラインの時期を明確化するための特許動向追跡のために有料サブスクリプションを利用した。これらは例示であり、データ収集、検証、および調査の明確化のために他にも多数の公開情報源を参照した。

一次インタビューおよび調査

一次調査は、実際の診療現場で何が植込まれ、何が請求されているのか、また適応症、診療の場、地域によって数量がどのように変化するのかを検証することに焦点を当てた。APAC、EMEA、南北アメリカ地域にわたるメーカーおよび流通関係者、さらに臨床医や病院調達担当者を対象にヒアリングを行い、平均販売価格、交換サイクル、および新型クローズドループシステムの普及ペースに関する前提を精緻化した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:26% | 経営幹部(CXO):18% | APAC:45% |

| ミドルティア:53% | 機能/部門責任者:27% | EMEA:34% |

| 小規模プレーヤー:21% | マネージャー:55% | 南北アメリカ:21% |

市場規模算定および予測

市場規模算定は、手技件数と治療対象患者層をインプラント需要に換算し、それを適応症・地域別のインプラント需要に落とし込んだうえで、デバイス単位の価格ロジックを用いて金額に変換するトップダウン方式の再構築から始まる。すべての国が同じ詳細度でデータを公表しているわけではないため、神経外科の施術能力、償還制度の有無、インタビュー対象者から共有された普及率などの代替指標を用いてギャップを補完した。

このモデルは、主要インプラントカテゴリーについてサンプリングした平均販売価格に推定ユニット数を乗じるボトムアップ的な近似、およびジェネレーターとリードの構成比の変化に関するサプライヤー・流通チャネルへの確認によって裏付けられる。本市場において特に重要な入力要素には、DBSおよび関連神経刺激の植込み手技件数、パーキンソン病およびてんかんの診断有病率、交換・電池寿命サイクル、システムタイプ別の平均販売価格帯、病院と専門センターにおける植込み実施比率が含まれる。予測にあたっては、償還拡大、パイプライン承認、価格正常化に応じて普及率を変動させられるようシナリオ分析を用い、その上で一次情報の専門家が今後数年間で最も可能性が高いと見込む展開に基づき最終的な見通しを選定した。

データ検証および更新サイクル

算定結果は、報告された手技件数の伸び、交換サイクルに基づく設置ベースのロジック、国別の医療費支出動向など、複数の独立したシグナルと照合され、承認前に差異が検証される。大きな不一致が見られた場合、前提条件を見直し、その変化が実際のものか、時期・為替・構成比の影響によるものかを確認するため、回答者への再確認を行う。

各レポートは複数段階のアナリストレビューを経ることで、定義、単位、および算定の一貫性が地域・年次を通じて保たれる。更新は年次で実施され、主要な承認、リコール、または償還制度の変化が普及に重大な影響を及ぼす場合には中間更新も行われる。納品前には最終確認を実施し、その時点で入手可能な最新の見解をクライアントに提供する。

Mordor Intelligenceの脳インプラント市場規模と他の公表推計値との比較

脳インプラントの公表市場規模は、調査や年次によって「インプラント」という用語の使われ方が異なるため、大きく乖離して見えることがある。最大の要因は、何をインプラントとして計上するか、付属品を含めるかどうか、基準年の選定、そして価格および手技件数の伸びをどのように予測するかである。

手技件数のシグナルと交換サイクルの算定を追跡し、一次調査を通じて平均販売価格帯を更新することで、Mordor Intelligenceは、隣接する外部刺激装置や広範な神経刺激カテゴリーを混在させることなく、総額を植込み型ジェネレーターおよびリードに紐付けている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 3.45 B (2026) | |

| グローバル調査出版社A | USD 6.38 B (2024) | より早い基準年と広範な製品範囲を採用しており、より広い神経刺激デバイス収益を含めているため、インプラントのみの区分と比較して総額が押し上げられている。 |

| 業界調査出版社B | USD 2.62 B (2026) | 少数の脳刺激製品に重点を置いた、より狭い対象範囲を適用しており、植込み型キット一式(ジェネレーターおよびリード)を一体で価格設定する場合、システムレベルの収益を過小評価する可能性がある。 |

全体として、この差異は主に範囲の境界と起点として用いられる年によって説明され、さらに異なる価格推移の前提によって増幅される。当社のアプローチは、治療対象患者層、手技件数、明確に定義されたデバイス対象範囲に総額を遡って紐付けられるため再現性があり、時間の経過とともに数値を照合しやすくなっている。

レポートで回答される主要な質問

現在の脳インプラント市場規模はどのくらいですか?

脳インプラント市場規模は2026年に34億5,000万米ドルであり、2031年までに56億4,000万米ドルに達する見込みです。

どの製品セグメントが市場をリードしていますか?

深部脳刺激装置は運動障害全般にわたる強固な臨床エビデンスにより、最大の42.10%のシェアを占めています。

どの地域が最も急速に成長していますか?

アジア太平洋地域はインフラ整備と規制の調和に後押しされ、2031年にかけて12.11%のCAGR予測で最も急速な拡大を示しています。

どの技術トレンドが治療提供を再形成していますか?

刺激パラメータをリアルタイムで動的に調整するAI対応クローズドループシステムが、治療精度を変革しています。

最終更新日: