スマートインプラント市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

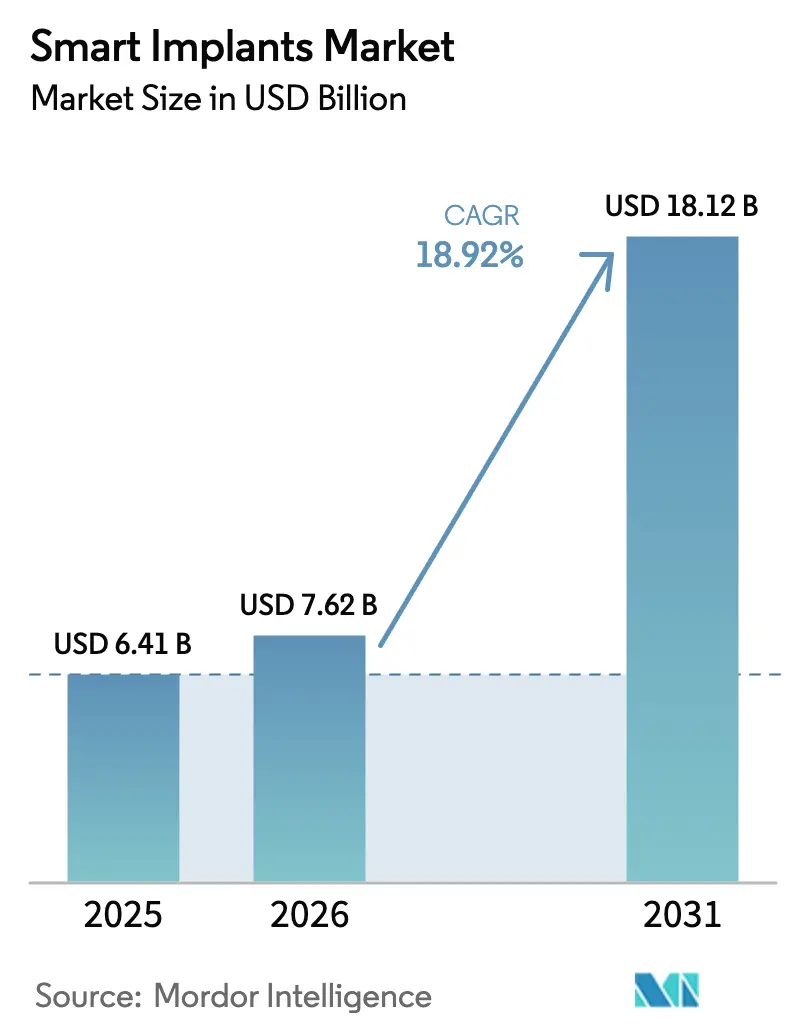

| 市場規模 (2026) | 7.62 十億米ドル |

| 市場規模 (2031) | 18.12 十億米ドル |

| 成長率 (2026 - 2031) | 18.92% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

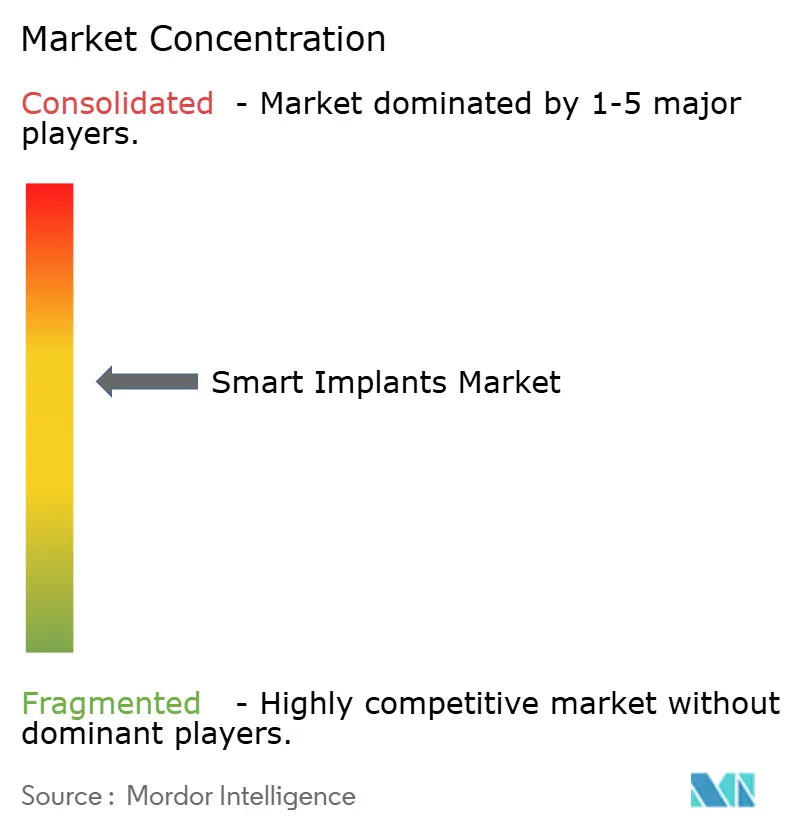

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスマートインプラント市場分析

スマートインプラント市場規模は2025年に64.1億米ドルと評価され、2026年の76.2億米ドルから2031年には181.2億米ドルへと、予測期間(2026年〜2031年)中に年平均成長率(CAGR)18.92%で成長すると推定されています。この急速な拡大は、小型化されたセンサー、低消費電力エレクトロニクス、無線テレメトリーおよび予測分析の融合により、インプラントが受動的な固定具から常時稼働型の治療ノードへと転換していることに起因しています。成長は、高齢化人口動態、慢性疾患有病率の上昇、および測定可能な術後アウトカムを評価する価値に基づくケアへの移行の拡大から恩恵を受けています。再入院率の低下および再手術件数の減少を示す初期臨床データが、公的・民間の支払者を説得し、より高い償還ティアを承認させています。一方、国家サイバーセキュリティ規則および固有デバイス識別義務化は設計サイクルを長期化させていますが、最終的には医師および患者の信頼を構築しています。歩行追跡膝関節および荷重感知関節を展示する整形外科プラットフォームは、リアルタイム回復データの商業的牽引力を示しています。

主要レポートの要点

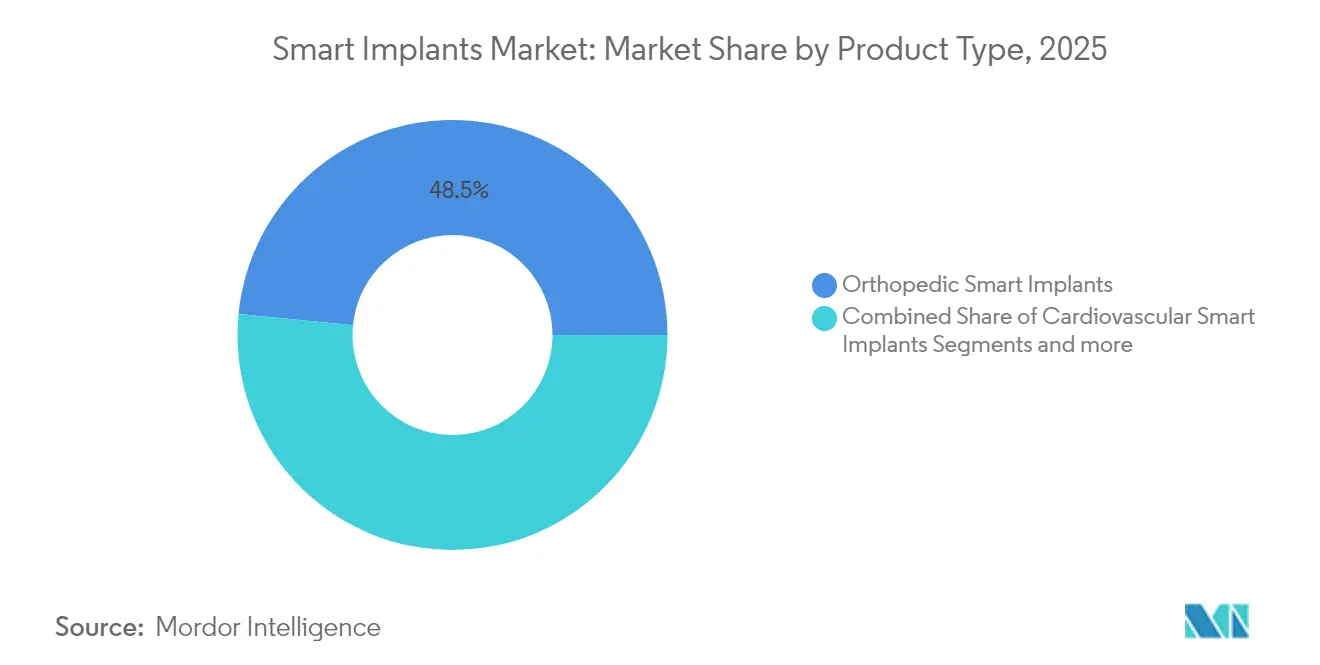

- 製品タイプ別では、整形外科用インプラントが2025年に48.45%の収益シェアでリードし、心臓血管用デバイスが2031年まで最速の年平均成長率(CAGR)20.01%を記録しました。

- エンドユーザー別では、病院が2025年にスマートインプラント市場シェアの53.98%を占め、外来手術センターが2031年まで年平均成長率(CAGR)19.74%で前進しています。

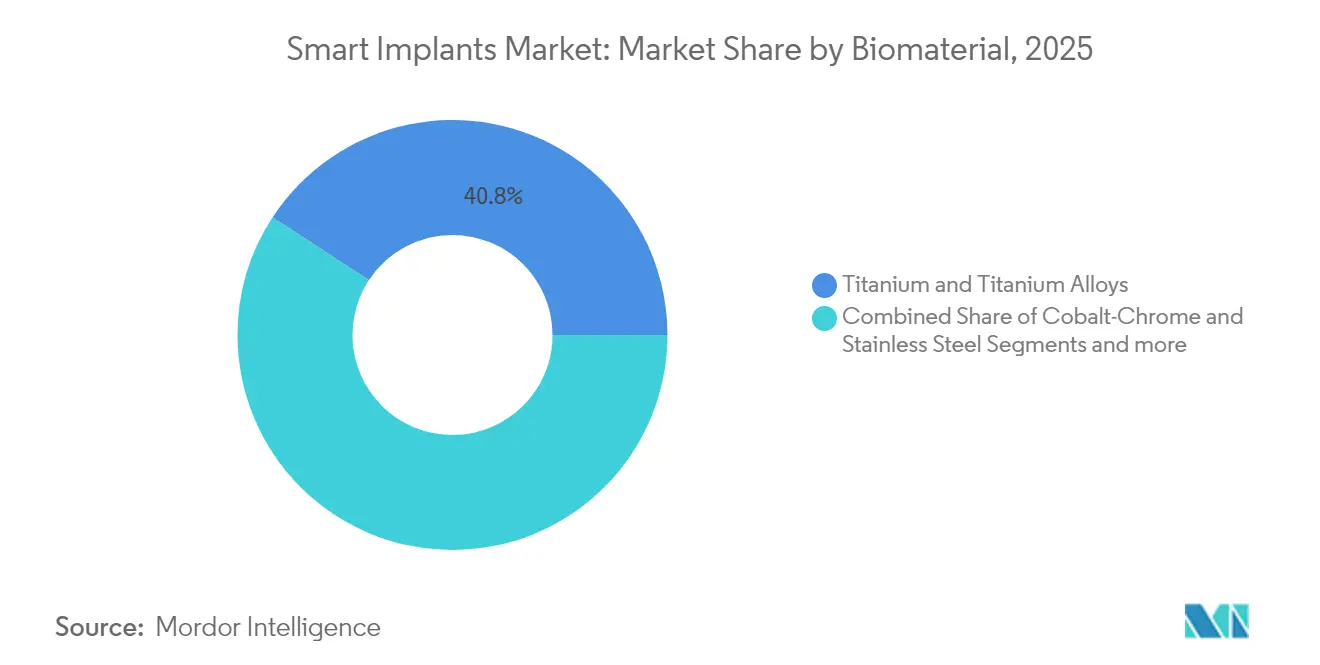

- 製品タイプ別では、チタンおよびチタン合金が2025年に40.78%の収益シェアでリードし、生体吸収性ポリマーが2031年まで最速の年平均成長率(CAGR)19.86%を記録しました。

- エンドユーザー別では、北米が2025年にスマートインプラント市場シェアの39.75%を占め、アジア太平洋地域が2031年まで年平均成長率(CAGR)20.05%で前進しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のスマートインプラント市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高齢化人口の増加および慢性疾患 | +4.2% | 北米、欧州 | 長期(4年以上) |

| 事故およびスポーツ傷害の発生率の上昇 | +2.8% | 北米、欧州、新興アジア太平洋地域 | 中期(2〜4年) |

| スマートインプラントにおける技術革新 | +5.1% | グローバル | 短期(2年以下) |

| 術後データを必要とする価値に基づくケアへのシフト | +3.4% | 北米、欧州 | 中期(2〜4年) |

| センサー内蔵インプラントの積層造形 | +2.6% | 北米、アジア太平洋地域 | 中期(2〜4年) |

| 予測分析のためのデジタルツイン統合 | +1.9% | 北米、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高齢化人口の増加および慢性疾患

65歳以上の人口の割合は2025年から2050年の間に倍増すると予測されており、人工関節置換術、心臓リズム管理および眼科手術への需要が高まっています。スマートインプラント市場プレーヤーは、弛みや感染の早期兆候を検出する圧力、温度および生化学センサーを内蔵し、高コストの再手術を削減しています。治癒後に溶解する生分解性センサープラットフォームは研究室から臨床へと移行しており、フォローアップ受診および入院期間を短縮しています[1]ペンシルベニア州立大学、生分解性エレクトロニクスは溶解速度制御能力により進歩する可能性がある、

sciencedaily.com。ペースメーカーおよび除細動器における連続リズムおよび血行動態モニタリングは、多疾患合併の高齢者のアウトカムを改善しています。術後合併症がケース件数の3%未満に低下した場合の施設節約効果を示す医療経済モデルが存在します。

事故およびスポーツ傷害の発生率の上昇

外傷部門では、歪みおよびマイクロモーションを記録する骨折プレートおよび靭帯アンカーを装着し、理学療法のタイムラインを指導しています。内蔵された加速度計およびジャイロスコープは、処方された運動制限への遵守状況を明らかにし、主観的な患者日誌に代わるものとなっています。前十字靭帯修復用に設計された吸収性ポリマースクリューは、炎症状態を確認するpHセンサーと組み合わされています[2]Huang B、スポーツ医学および関節鏡手術における吸収性インプラント:最近の開発のナラティブレビュー、

バイオアクティブマテリアルズ、sciencedirect.com。CT データから設計された高速3Dプリントチタンプレートは手術室時間を25%短縮し、解剖学的適合性を改善します。データが豊富な回復は、アスリートのダウンタイムを短縮し、生産性を回復し、社会的な間接コストを削減します。

スマートインプラントにおける技術革新

運動エネルギーまたは生体液エネルギーを収集する超低消費電力チップにより、電池交換が不要となり、寿命が10年以上に延長されます[3]ノースウェスタン大学、世界最小のペースメーカーが光によって起動される、

sciencedaily.com。BrainSenseなどの適応型神経刺激装置は、パルス振幅と周波数をリアルタイムで変更し、パーキンソン病の症状制御を改善して副作用を最小化します。レーザーパウダーベッド溶融法により、骨統合を促進し、気密封止されたセンサーアレイを収容するラティスキャビティが可能になります。有限要素モデリングを採用したデジタル設計ループにより、試作回数が40%削減され、市場参入が加速します。

術後データを必要とする価値に基づくケアへのシフト

バンドル型支払い契約は、90日間の再入院率および合併症率に連動した償還を提供し、データ生成型インプラントを促進します。リモートダッシュボードはインプラントテレメトリーを電子健康記録と統合し、医師が現地訪問なしにリスクのある患者をトリアージできるようにします。メーカーはアウトカムに基づく条項を盛り込み、再手術率が事前設定の閾値を下回った場合にのみ部分支払いを受け入れます。地方の医療システムは特に恩恵を受け、フォローアップの移動費用を削減します。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 厳格な規制承認タイムライン | -2.9% | 北米、欧州 | 中期(2〜4年) |

| 高コストおよび償還格差 | -3.1% | グローバル、新興市場で深刻 | 長期(4年以上) |

| 生体適合性および長期安全性への懸念 | -1.8% | 先進市場 | 長期(4年以上) |

| サイバーセキュリティおよびデータプライバシーリスク | -2.2% | 北米、欧州 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

厳格な規制承認タイムライン

2023年に追加されたサイバーセキュリティ試験要件により、510(k)およびPMAレビューが最大12ヶ月延長されます。欧州の医療機器規則(MDR)は既存インプラントに完全な臨床証拠を要求し、中小企業が製品ラインを削減して研究開発費を振り向け直す事態を引き起こしています。規制当局間のデータフォーマット規則の相違により、スポンサーは並行提出書類を作成せざるを得ず、コンプライアンスコストが膨らんでいます。AI適応型の新規システムは、現在リアルタイム学習プロトコルの提出が義務付けられており、審査サイクルをさらに長期化させています。

高コストおよび償還格差

次世代インプラントは従来品の2〜3倍の価格で設定されており、調達委員会に課題をもたらしています。支払者は多くの場合、保険適用を認める前に無作為化試験データを求め、収益獲得を遅らせます。iDose TR眼内インプラントは14,000米ドルの定価であり、局所治療薬を大幅に上回るものの、多くの市場で広範な償還をいまだ待っています。為替変動は中南米および東南アジアにおけるアフォーダビリティの問題を悪化させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:整形外科の優位性がイノベーションを牽引

整形外科用デバイスは2025年のスマートインプラント市場の48.45%を占め、荷重負荷関節と継続的な運動学的フィードバックループとの自然な適合性を示しています。Persona IQなどのプラットフォームは、毎晩専用ベースステーション経由で歩行対称性、歩数および可動域を送信し、外科医に回復軌跡の客観的な視点を提供します。アラートが迅速な介入を誘導する場合、予定外の外来受診が26%減少することが初期試験で示されています。心臓血管システムは最も成長が速く、2031年まで年平均成長率(CAGR)20.01%を記録しています。AbbottのAVEIRリードレスペースメーカーは生理的ペーシングを伝導系へと拡張し、適応基準を拡大しながらポケット感染を排除します。iDose TRのような新興眼科インプラントは、緑内障患者を最大3年間の毎日のアドヒアランス負担から解放し、マイクロリザーバー技術のより広い展開可能性を示しています。

成長の追い風は、リハビリテーションを調整するために正確な術後分析に依存するロボット支援膝関節および脊椎手術から来ています。眼科および歯科ニッチは、センサーの小型化を示す小さな解剖学的空間のおかげでベンチャー資金を集めています。一方、美容および再建セグメントは感染を早期に検出するために温度およびpHプローブを統合していますが、その規模は依然として控えめです。頭蓋顎顔面プレート内の継続的な圧力マッピングは、外傷外科医の固定パターンの改善を支援しており、より広い専門領域横断的な普及の可能性を示唆しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー別:病院インフラが外来手術センターの成長を支援

病院は2025年のスマートインプラント市場の53.98%を維持しており、フルサービスの画像診断スイート、滅菌ライン、および学際的チームが、プログラミング、データ統合、および緊急バックアップの技術的要件に対応しています。統合デリバリーネットワーク(IDN)の購買力は、支払者交渉に使用されるアウトカムダッシュボードを提供しながら、プレミアム定価を吸収するバンドル価格を確保します。教育機関は大規模コホート研究のためにテレメトリーデータセットを活用し、複雑なケースおよび米国国立衛生研究所(NIH)助成金への引力を強化します。

外来手術センターは、現在では人工膝関節全置換術を含む拡張されたメディケア外来患者リストに支えられ、2031年まで最も速い年平均成長率(CAGR)19.74%を記録しています。動作追跡整形外科インプラントは、最初の1週間に偏差を検出し、退院指標をベンチマーク内に維持するリモート理学療法士コールを可能にします。専門眼科センターは10分間の院内処置中に薬物放出ステントを挿入し、病院の諸経費を削減します。疼痛神経調節に特化したクリニックは、デバイスログを収集してリモートで刺激を調整し、外来手術センター(ASC)のスリムなスタッフモデルに適合します。それでも、サイバーセキュリティ賠償責任保険のプレミアムは、多くの独立型施設にとって依然として障壁となっています。

バイオマテリアル別:チタンのリーダーシップがポリマーイノベーションに直面

チタンおよびチタン合金は、クラス最高の強度対重量比、骨伝導性酸化物層およびMRI適合性により、2025年に40.78%のシェアを保持しました。チタンプラットフォームのスマートインプラント市場規模は、パウダーベッド溶融法が皮質骨弾性率に適合するラティス多孔性をもたらし、センサー配線をシームレスに内蔵するにつれて、漸進的な成長が見込まれます。メーカーは現在、寛骨臼カップ内にサーミスタを統合し、感染の早期警告サインとして局所温度を送信しています。

しかしながら、生体吸収性ポリマーは最速の19.86%の成長を示しています。TelefixによるFreessolveの買収は、12ヶ月後に完全に吸収される金属スキャフォールドをもたらし、晩期ステント内再狭窄リスクを軽減します。生体吸収性歪みゲージを搭載したPLGAベースの頭蓋プレートは、骨融合まで変位を記録した後に消失し、小児科での再手術を回避します。ハイブリッドマグネシウム-ポリマー複合材料は、生体組織が強度を回復するにつれて消退する時間的荷重分担を提供します。それでも、ポリマーの放射線不透過性の課題が放射線撮影によるフォローアップを複雑にし、ヨウ素添加フィラメントの開発を促進しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地理的分析

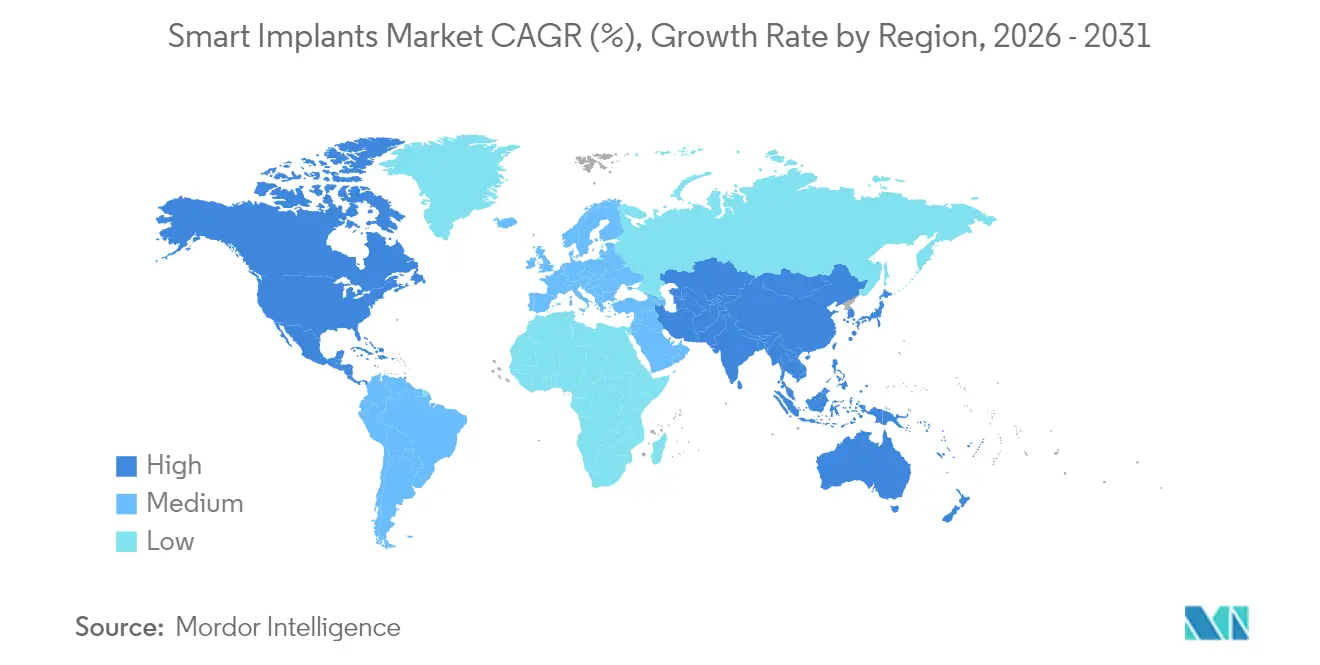

北米は2025年の世界収益の39.75%を生成しており、デジタルヘルスの早期導入、成熟した支払者フレームワーク、およびサイバーセキュリティと臨床証拠に関する明確なガイダンスを提供する米国食品医薬品局(FDA)の経路によって支援されています。トップデバイス企業は工学系大学およびベンチャーハブの近くに集積しており、ベンチトップからベッドサイドまでの反復ループを短縮しています。2025年に更新された連邦テレヘルス適用除外は、遠隔インプラントモニタリングを標準化し、需要をさらに固定しています。カナダとの国境を越えたデータフロー協定は、多施設試験を合理化し、二次市場を開拓します。

アジア太平洋地域は2031年まで最速の年平均成長率(CAGR)20.05%を達成しています。中国、インドおよび韓国における政府調達優遇制度が、国内製造規模を加速し、着地価格を引き下げます。中国は2024年に自国初の3Dプリント人工膝関節全置換術を承認し、国内イノベーションの画期的出来事となりました。インドの改訂された医療機器規則は販促費を制限し、企業をエビデンスに基づくマーケティングへと誘導しています。東南アジア諸国連合(ASEAN)のスマートホスピタル青写真はクラウドテレメトリーに資金を配分しており、インプラント接続ベンダーへの恩恵が期待されます。

欧州は医療機器規則(MDR)のボトルネックにより再認証期限が延長されるという課題を抱えていますが、その厳格なアウトカム登録制度は、スマートインプラント市場の主張を検証する豊富な縦断的データセットを生み出しています。ドイツはデジタルヘルスアプリを助成し、慢性腰痛向けの神経調節インプラントと組み合わせています。英国の国民保健サービス(NHS)は人工股関節置換術のデジタルツインをパイロット実施し、5年以内に再手術率を15%削減することを目指しています。スカンジナビアの入札はライフサイクルカーボン会計を義務付けており、生分解性プラットフォームに足掛かりを与えています。

競合状況

業界構造は、買収またはジョイントベンチャーを通じてセンサーを統合する多角化された医療機器大手に傾いています。Zimmer BiomedのCanary Medicalとの提携はPersona IQを生み出し、10年間の電池寿命および自動歩行分析のベンチマークを設定しました。Exactechはスタートアップ企業のStateraと契約し、多軸ロードセルを特長とするスマートリバースショルダーを発売し、クロスポートフォリオの複製を示しました。TelefixのBIOTRONIK資産買収は、吸収性スキャフォールドと圧力テレメトリーを組み合わせ、心臓血管分野を拡大する野心を示しています。

無線電力伝送、気密性ポリマーカプセル化およびAI適応型刺激に関する特許出願は、2024年に前年比18%増加しました。新規参入者には、既存インプラントにレトロフィットするクラウドAIを提供するソフトウェア・アズ・ア・メディカルデバイス企業が含まれており、協調競争のダイナミクスを導入しています。病院はデータプラットフォームの開放性によってベンダーを選択する傾向が高まっており、閉ループエコシステムをIEEE 11073やBluetooth LE医療拡張などの相互運用性標準に向けて動かしています。一方、プレミアム価格設定に対する支払者の精査は、サプライヤーにアウトカム証拠とリスク共有条項をバンドルすることを要求しており、強固な分析チームを持つプレーヤーが優位に立っています。

市場参入障壁は、規制の複雑さおよび医師向けトレーニングプログラムの必要性に伴い上昇しています。しかしながら、より小さなフォームファクター、長寿命電源、およびコスト制約が勝者を差別化する小児科、獣医、および低資源環境において、ホワイトスペースが残っています。農村地域での安定したIoT接続を確保するために通信事業者との提携も、競争フロンティアとなっています。

スマートインプラント産業リーダー

Stryker

Zimmer Biomet

CONMED

Medtronic

NuVasive Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:TelefixはBIOTRONIKの血管インターベンションユニットを7億6,000万ユーロで買収し、Freessolve生体吸収性スキャフォールドプラットフォームを確保しました。

- 2025年7月:CochlearはNucleus Nexaアップグレード可能人工内耳システムについて、オンボードメモリおよび軽量プロセッサを特長として米国食品医薬品局(FDA)認可を取得しました。

- 2025年6月:南カリフォルニア大学は、神経痛信号に適応し電池を不要とする超音波駆動型脳インプラントを発表しました。

- 2025年6月:米国食品医薬品局(FDA)は、黄斑毛細血管拡張症の進行を遅らせる毛様体神経栄養因子を放出するENCELTO網膜インプラントを承認しました。

世界のスマートインプラント市場レポートスコープ

本レポートのスコープによれば、スマートインプラントとは、センサー技術や形状記憶などの特殊機能と、柔軟で耐久性のあるバイオマテリアルとの組み合わせにより、カスタマイズされた形状を備えた個別化されたバイオインプラントです。スマートインプラントは、最小侵襲的でコスト効率の高い新規デバイスです。スマートインプラント市場は、用途(整形外科用スマートインプラント、心臓血管用スマートインプラント、眼科用スマートインプラント、歯科用スマートインプラント、美容用スマートインプラント、その他)、エンドユーザー(病院、外来手術センター、専門センター、その他のエンドユーザー)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)でセグメント化されています。本レポートは上記セグメントの金額(百万米ドル)を提供しています。また、市場レポートは世界主要地域の17ヶ国における推定市場規模とトレンドをカバーしています。本レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 整形外科用スマートインプラント | 膝関節置換術 |

| 股関節置換術 | |

| 肩関節置換術 | |

| 脊椎固定術 | |

| 骨折固定 | |

| その他 | |

| 心臓血管用スマートインプラント | ペースメーカーおよび植込み型除細動器(ICD) |

| スマートステント | |

| 構造的心臓インプラント | |

| 眼科用スマートインプラント | スマート眼内レンズ |

| 緑内障インプラント | |

| 歯科用スマートインプラント | |

| 美容および再建スマートインプラント | |

| その他のスマートインプラント |

| 病院 |

| 外来手術センター |

| 専門クリニック |

| その他 |

| チタンおよびチタン合金 |

| コバルトクロムおよびステンレス鋼 |

| 生体吸収性ポリマー |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | 整形外科用スマートインプラント | 膝関節置換術 |

| 股関節置換術 | ||

| 肩関節置換術 | ||

| 脊椎固定術 | ||

| 骨折固定 | ||

| その他 | ||

| 心臓血管用スマートインプラント | ペースメーカーおよび植込み型除細動器(ICD) | |

| スマートステント | ||

| 構造的心臓インプラント | ||

| 眼科用スマートインプラント | スマート眼内レンズ | |

| 緑内障インプラント | ||

| 歯科用スマートインプラント | ||

| 美容および再建スマートインプラント | ||

| その他のスマートインプラント | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 専門クリニック | ||

| その他 | ||

| バイオマテリアル別 | チタンおよびチタン合金 | |

| コバルトクロムおよびステンレス鋼 | ||

| 生体吸収性ポリマー | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

スマートインプラント市場の現在の規模は?

スマートインプラント市場規模は2026年に76.2億米ドルであり、2031年まで急速に成長する見込みです。

どの製品カテゴリーが最大のシェアを持っていますか?

整形外科用スマートインプラントが、人工関節置換術における広範な普及により、2025年に48.45%の市場シェアでリードしています。

どのエンドユーザー設定が最も急速に拡大していますか?

外来手術センターは、外来プロトコルおよびリモートモニタリングにより、病院外での複雑なインプラントが実現可能になっているため、最速の年平均成長率(CAGR)19.74%を示しています。

生体吸収性ポリマーはなぜ注目を集めているのですか?

二次除去手術を不要とし、分解性センサーを収容できるため、セグメント年平均成長率(CAGR)19.86%を牽引しています。

どの地域が最も速く成長すると予測されていますか?

アジア太平洋地域は、製造業支援政策および医療投資の拡大に支えられ、2031年まで年平均成長率(CAGR)20.05%を達成する見込みです。

規制当局はサイバーセキュリティリスクにどのように対応していますか?

米国食品医薬品局(FDA)は、すべての接続型インプラントに対して詳細なソフトウェア部品表および侵入テスト証拠を義務付けており、審査タイムラインを延長していますが、信頼性を高めています。

最終更新日: