網膜インプラント市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

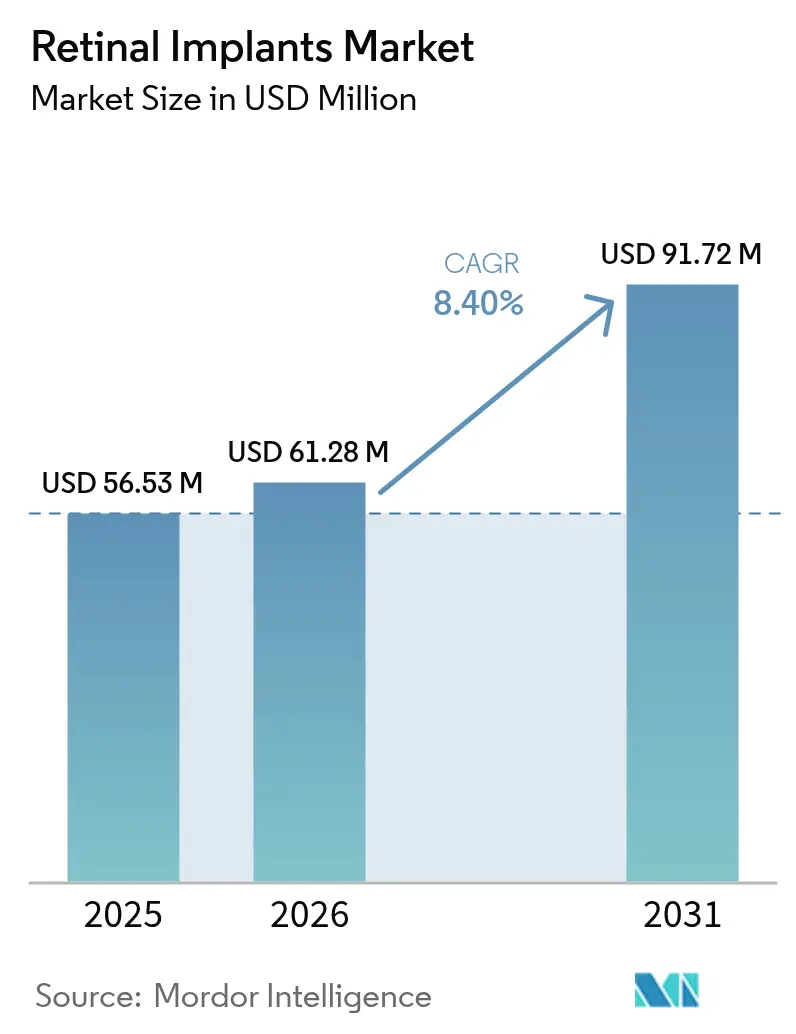

| 市場規模 (2026) | 61.28 百万米ドル |

| 市場規模 (2031) | 91.72 百万米ドル |

| 成長率 (2026 - 2031) | 8.40% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる網膜インプラント市場分析

網膜インプラント市場規模は、2025年の5,653万米ドルから2026年には6,128万米ドルへと成長し、2026年〜2031年にかけて年平均成長率8.4%で推移し、2031年までに9,172万米ドルに達すると予測されています。外科的採用の増加、ワイヤレス神経補綴工学における急速な進歩、および米国のブレークスルーデバイス審査経路の円滑化が、持続的な需要を総合的に支えています。臨床試験では現在、測定可能な機能的視力回復が記録されており、外科医は変性の進行タイムラインのより早い段階でインプラントを位置づけることが可能となっています。同時に、遺伝子治療の勢いが製造業者に対し、より高解像度の電極アレイとAI駆動の画像処理による差別化を促しています。Science CorporationによるPixium Visionの資産買収などの戦略的買収は、次世代システムを巡る資本形成の加速を示しています。

主要レポートのポイント

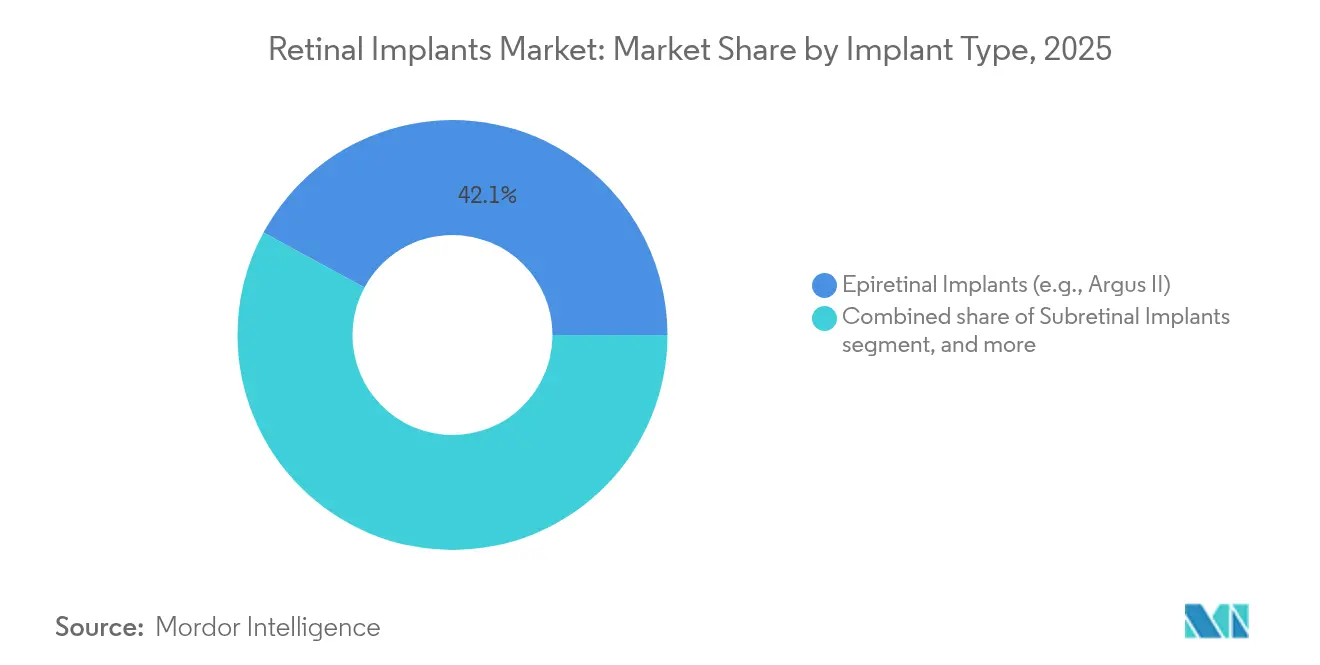

- インプラントタイプ別では、上網膜型システムが2025年の網膜インプラント市場シェアの42.10%をリードし、一方で脈絡膜上型プラットフォームは2031年にかけて年平均成長率10.18%を達成すると予測されています。

- 技術別では、有線経強膜ケーブルシステムが2025年の網膜インプラント市場規模の57.90%を占めましたが、ワイヤレス電力供給プラットフォームは2031年にかけて年平均成長率11.12%で推移しています。

- 疾患適応症別では、網膜色素変性症が2025年の網膜インプラント市場規模の46.95%を占め、スタルガルト病は予測期間中に年平均成長率10.21%を達成する見込みです。

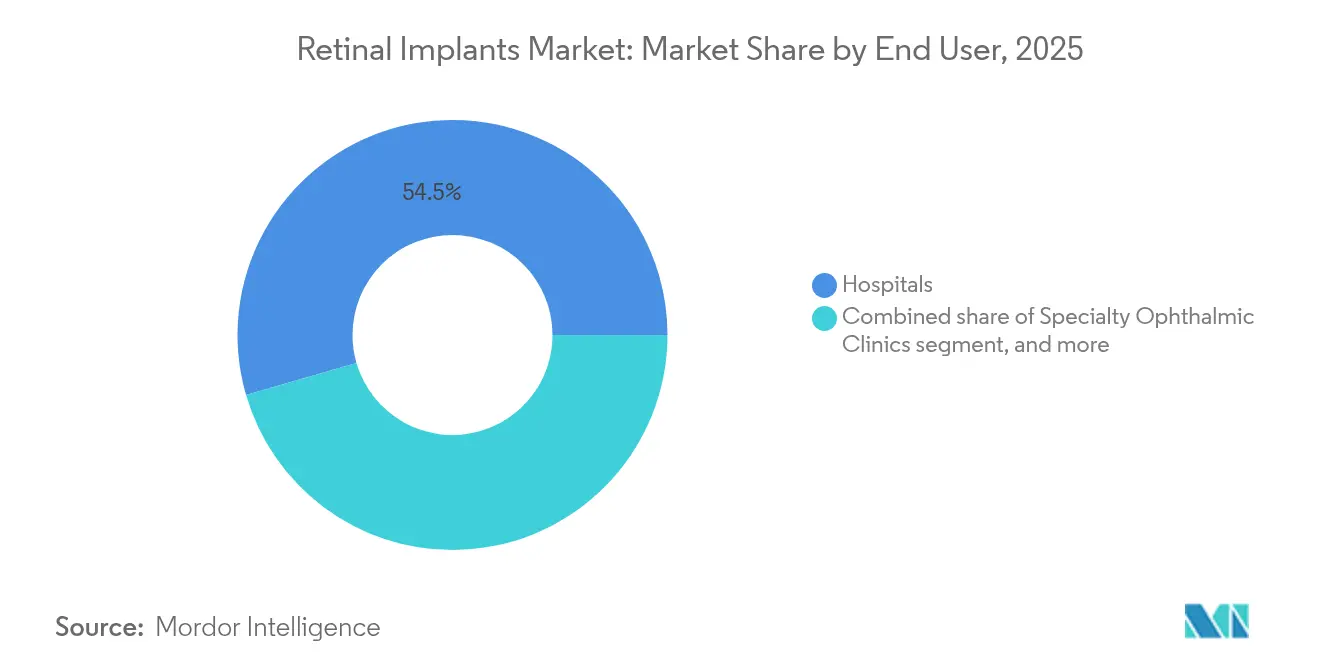

- エンドユーザー別では、病院が2025年の網膜インプラント市場規模の54.50%のシェアを獲得し、専門眼科クリニックが年平均成長率11.42%で最も急成長するセグメントとなっています。

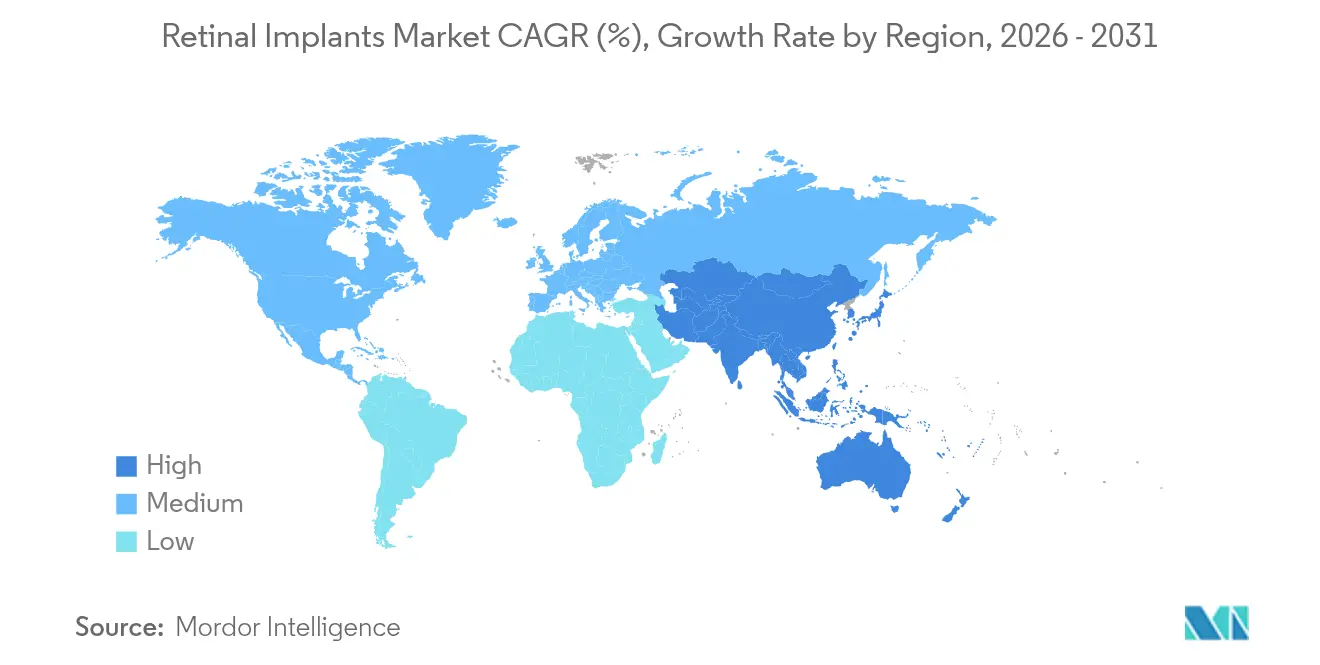

- 地域別では、北米が2025年の網膜インプラント市場シェアの39.75%を占めましたが、アジア太平洋地域は2031年にかけて年平均成長率9.41%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の網膜インプラント市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 世界的な視力喪失負担の増大 | +2.1% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| 神経補綴における技術革新 | +1.8% | 米国・EU、アジア太平洋への波及 | 中期(2〜4年) |

| 有利な規制・償還環境 | +1.2% | 北米、欧州 | 中期(2〜4年) |

| 高齢者人口の増加 | +1.5% | 日本、韓国、西欧 | 長期(4年以上) |

| 眼科研究開発への投資増加 | +0.9% | 米国、欧州、中国、インド | 短期(2年以内) |

| 新興市場における医療インフラの拡充 | +0.6% | アジア太平洋、ラテンアメリカ、中東・アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的な視力喪失負担の増大

世界では5億9,600万人が中等度から重度の視力障害を抱え、4,300万人が失明しており、インプラント適応となる末期患者の大きな母集団を形成しています[1]世界眼科・耳鼻咽喉科研究財団、「世界視力障害ファクトシート2025」、eye-entresearch.org。従来の薬物療法は光受容体の喪失を遅らせるものの、ほとんど逆転させることはなく、機能的視力が移動閾値を下回ると補綴装置への需要が高まります。糖尿病性網膜症および黄斑変性のスクリーニングプログラムは、特に人口高齢化が急速に進むアジア太平洋地域において、より早い段階で多くの候補者を特定しています。疾病費用分析によると、遺伝性網膜疾患は北米において年間135億〜320億米ドルを消費しており、デバイスによる視力回復の経済的根拠を強化しています。こうした疫学的圧力が高まる中、網膜インプラント市場は当初の網膜色素変性症のニッチを超えて拡大し続けています。

神経補綴における技術革新

小型化されたワイヤレスモジュールは現在、4.6mm×3.7mm×0.9mmのダイヤモンド256電極アレイを統合し、角膜を通じてレーザー電力を取り込むことで、かさばる送信機パックを不要にしています[2]P. Nguyen他、「レーザー光で駆動する小型ダイヤモンド網膜インプラント」、arxiv.org。PRIMAなどの光起電力インプラントは、埋め込み型バッテリーなしに近赤外線照明を網膜刺激に自律的に変換し、長期的なデバイス故障リスクを低減します。機械学習アルゴリズムは視線方向を刺激パターンにマッピングし、低コントラスト環境での顔や物体の認識を向上させます。後頭葉に埋め込まれた400個のワイヤレス刺激装置でテストされた皮質視覚補綴は、完全な視神経を持たない患者を対象とし、潜在的な患者プールを拡大しています。これらのブレークスルーは総合的に患者の移動性、外科的簡便性、および画像品質を向上させ、網膜インプラント市場の安定したユニット成長を支えています。

有利な規制・償還環境

FDAのブレークスルーデバイス経路は、2024年のNeuralink社のBlindsightシステムなどの候補に対して審査期間を12ヶ月から約7ヶ月に短縮しました[3]米国食品医薬品局、「ブレークスルーデバイスプログラム更新2025」、fda.gov。欧州はEMAの先進治療医薬品チャネルを通じてこのトレンドを反映し、遺伝子・デバイスハイブリッドソリューションを迅速化しています。米国では、メディケアの契約業者が末期網膜色素変性症に対するインプラント手術を償還するローカルカバレッジ決定を発行し始めており、国家政策の不在にもかかわらず地域的な普及を促進しています。米国、EU、日本、韓国の規制当局間のハーモナイゼーションワークショップは、多施設試験設計をさらに簡素化し、開発タイムラインとコストを削減しています。承認が加速するにつれ、網膜インプラント市場への投資家の信頼が高まっています。

高齢者人口の増加

黄斑変性の発症率は65歳以降に急激に上昇し、高所得国の高齢者の最大20%に影響を与えています。そのため、日本と韓国は複雑な眼科手術に対応した高度な病院ネットワークに適格患者を集中させています。遠隔眼科医療は現在、農村部のギャップを埋め、インプラント紹介前に残存網膜機能のリモートマッピングを可能にしています。高齢化社会の支払者は視力関連の依存に伴うコストの増大に直面しており、政策立案者は回復的介入への補助金支給を促されています。その結果、網膜インプラント市場は長期的な介護費用を抑制しようとする公的・民間保険者双方からの継続的な需要を獲得しています。

抑制要因の影響分析*

| 抑制要因の影響分析 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| デバイスおよび手術の高コスト | -1.4% | 新興市場;償還が限定的な地域 | 中期(2〜4年) |

| 臨床的有効性と患者アウトカムの限界 | -0.8% | 世界全体 | 短期(2年以内) |

| 複雑な規制および製造上の課題 | -0.7% | 世界全体、多地域試験においてより顕著 | 中期(2〜4年) |

| 代替視力回復療法の利用可能性 | -0.6% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

デバイスおよび手術の高コスト

定価はインプラント1件あたり約10万米ドル前後であり、3〜4時間の手術セッション、入院回復、および最長2年間のロービジョンリハビリテーションは含まれていません。このような経済状況は、一人当たり支出が比較的低いラテンアメリカやアフリカの医療システムにとって障壁となっています。生産量は依然として少なく、気密封止された電極アレイやサファイア光学部品のコンポーネントコストを押し上げています。米国においても、メディケアは依然として狭いローカルカバレッジ決定に依存しており、支払い承認前に詳細な文書化を要求し、患者の待機時間を延長しています。規模の経済またはモジュール製造によって価格が引き下げられるまで、価格の高さが低所得地域への普及を制限し続けるでしょう。

臨床的有効性と患者アウトカムの限界

PRIMAを装着した患者の平均視力は20/438〜20/550の範囲であり、補助なしでテキストを読むための閾値を下回っており、一部のユーザーは適応期間中に光視症を報告しています。Argus IIの5年間のコホートでは機能的なデバイスが維持されましたが、ほとんどの参加者は独立した移動のために依然として移動補助具を必要としていました。網膜剥離、結膜びらん、および電極の劣化は一部の症例で修正手術を必要とし、外科医の熱意を損なっています。両アレルRPE65置換を提供する遺伝子治療試験は現在、侵襲的なハードウェアなしに複数年の耐久性を示しており、補綴装置から候補者を引き離しています。その結果、眼科医は期待値を抑制し、近期における網膜インプラント市場への紹介成長を鈍化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

インプラントタイプ別:上網膜型システムが現在の採用をリード

上網膜型アレイは、Argus IIのレガシーと外科医の手技的習熟度の強みにより、2025年の網膜インプラント市場シェアの42.10%を達成しました。網膜下型の代替品は生存している双極細胞により近いフォトダイオードマトリクスを統合し、コントラストを向上させますが、外科的リスクが増加します。Phoenix 99に代表される脈絡膜上型設計は網膜穿刺を回避し、剥離率を低下させ、年平均成長率10.18%の予測を牽引しています。

脈絡膜上型プラットフォームは、ハードウェアが強膜と脈絡膜層の間に位置するため、より簡単なインプラント除去修正も可能です。PRIMAのような光起電力網膜下チップは欧州での普及が進んでいる一方、皮質インプラントは依然として研究段階にあります。解像度が向上するにつれ、製造業者は多焦点電極クラスターへのケースミックスのシフトを見込んでおり、網膜インプラント市場はインプラント形状の多様化を続けています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

疾患適応症別:網膜色素変性症が臨床応用をリード

網膜色素変性症は、十分に理解された自然経過と明確な適格閾値を反映し、2025年の網膜インプラント市場規模の46.95%を占めました。スタルガルト病は、ゲノムスクリーニングがより早い段階でキャリアを特定し、積極的なインプラント手術への受容性を高めることで、年平均成長率10.21%で拡大しています。

乾性加齢黄斑変性も成長の焦点であり、PRIMAの地図状萎縮コホートは12ヶ月時点で一貫した文字スコアの向上を示しました。脈絡膜血管萎縮症などの希少ジストロフィーでは散発的な人道的使用インプラントが見られますが、遺伝子治療がこれらの患者に代替手段を提供しています。それでも、末期遺伝性網膜疾患は網膜インプラント産業の中核的な推進力であり続けています。

エンドユーザー別:病院が手術の主導権を維持

病院は2025年のインプラント件数の54.50%を管理しました。これは三次医療センターが硝子体網膜手術室、術中光干渉断層計、および多職種リハビリテーションサービスを備えているためです。専門眼科クリニックは、目的に特化した外来手術室と支払者コストを削減するバンドルケアパッケージに牽引され、年率11.42%で成長しています。

学術ネットワークは初期実現可能性試験の拠点となり、外科医を訓練し、衛星クリニックにベストプラクティスを普及させています。そのため、網膜インプラント市場はハブアンドスポーク型のパターンに従っており、複雑な修正手術は大学病院内に留まり、単純な一次インプラント手術は高スループットの外来センターへと移行しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:ワイヤレスシステムが患者体験を変革

有線設計は信頼性の高い電力伝送とデータ帯域幅を提供するため、2025年の収益の57.90%を依然として占めています。しかし、患者が頭部の自由な動きと最小限の外部ハードウェアを求めるにつれ、誘導結合またはレーザー駆動インプラントは年平均成長率11.12%を記録しています。

エネルギー効率の高い刺激アルゴリズムにより、2023年以降、電力予算は半減し、製造業者は受信コイルを小型化できるようになりました。AIファームウェアは現在、電極閾値を自己較正し、クリニック受診時間を短縮しています。これらのトレンドを踏まえ、ワイヤレスアーキテクチャは将来の網膜インプラント市場の展開を支配する見込みです。

地域分析

北米は2025年の世界収益の39.75%を達成し、米国の一部の管轄区域におけるメディケア償還と、主要なIDE試験を実施する強固な研究者ネットワークによって支えられています。カリフォルニア州、イリノイ州、テキサス州の学術センターが合計で最大の年間症例数を実施しました。カナダは普遍的な医療保障を活用してアクセスを拡大していますが、手術件数の上限と待機時間の問題が依然として残っています。保険会社との交渉は、ロービジョンケアに対する長期的なコスト相殺を軸に展開され、病院の購買サイクルを形成しています。

アジア太平洋地域は2031年にかけて年平均成長率9.41%で最も急速に成長しており、中国とインドにおける人口高齢化と糖尿病性網膜症の有病率上昇が牽引しています。日本の単一支払者制度はすでに高額医療費補助の下で網膜下インプラントをカバーしており、安定したパイプライン量を生み出しています。韓国の医療技術評価機関は最近、脈絡膜上型プロトタイプへの部分的な償還を承認し、国内生産助成金を促進しています。都市・農村間の格差は依然として深刻であり、遠隔医療によるフォローアップがほとんどの新しい展開計画に統合されています。

欧州は段階的な政策主導の成長を示しています。ドイツのDRGコードはインプラント手術とプログラミングセッションの両方を償還し、フランスは術後リハビリテーションを地域医療予算にバンドルしています。英国のNICEは、初期の実世界エビデンスが従来の有線モデルよりも高い質調整生存年の向上を示唆した後、先進ワイヤレスシステムのコスト効用指標を再評価しています。EMAの先進治療ファストトラックは国内デバイス申請書類と重複し、市場参入を遅らせることがあるものの、厳格な安全性監視を確保しています。

競合環境

網膜インプラント市場は断片化されており、単一企業が収益の25%を超えるシェアを持つことはありませんが、技術的障壁が真のコモディティ化を制限しています。Second Sight Medical Productsは歴史的に支配的でしたが、薬剤・デバイスハイブリッドに再注力するためArgusの資産ポートフォリオを売却しました。Science Corporationは、Pixium Visionの脈絡膜上型知的財産を取得し、直ちにPrimavera試験の陽性データを報告することで、信頼できる挑戦者としての地位を確立しました。

NeuraLinkの皮質BlindsightプログラムはFDAのブレークスルーステータスを獲得し、眼外アプローチに向けて投資家資金と規制当局の注目を集めています。LambdaVisionは国際宇宙ステーション上でタンパク質ベースの人工網膜を製造することで差別化されたポジションを確立し、比類のない均一性とスループットを目指しています。Alconなどの既存の眼科大手は、白内障および屈折矯正手術とインプラント手術をバンドルした統合ケアパスウェイを構築できる眼科手術エコシステムの買収によってヘッジしています。

CencoraがRetina Consultants of Americaを46億米ドルで買収したことで、プライベートエクイティの関心が高まり、デバイスベンダー、クリニックネットワーク、および診断AIソフトウェアを結びつける垂直統合戦略が示唆されています。ベンチャー資金は引き続き初期段階のチップオン網膜スタートアップに向けられていますが、償還リスクが全体的な取引件数を他のメドテックサブセクターより低く抑えています。これらの動きは総合的に、概念実証からスケーラブルな製造および多適応症ポートフォリオへの戦略的転換を強調しています。

網膜インプラント業界のリーダー企業

Pixium Vision

Second Sight Medical Products Inc.

VisionCare, Inc.

Nano Retina

Labtician Ophthalmics, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Science Corporationがマカクにおける近赤外線検出を回復させるテルル系ナノワイヤーナノ補綴の結果を発表しました。

- 2025年3月:FDAが網膜疾患における初の封入細胞療法としてMacTel 2向けENCELTOを承認しました。

- 2025年3月:Alconがロボット工学と眼科手術エコシステムを統合するためにLENSAR Inc.を3億5,600万米ドルで買収しました。

- 2025年3月:Vivani MedicalがOrion皮質視覚研究開発を加速するためのCortigentのスピンオフを確認しました。

- 2025年1月:CencoraがRetina Consultants of Americaの46億米ドルの買収を完了し、専門ケアの範囲を拡大しました。

- 2024年10月:Science Corporationが地図状萎縮インプラントに関するPrimavera試験の中間データで陽性結果を発表しました。

世界の網膜インプラント市場レポートの範囲

レポートの範囲によると、網膜インプラントとは視力喪失に苦しむ人々に有用な視力を回復させるために使用されるデバイスです。これらは視力を失った人々の眼内の光変換を代替するために設計された埋め込み型デバイスです。

| 上網膜型インプラント(例:Argus II) |

| 網膜下型インプラント(例:Alpha AMS) |

| 脈絡膜上型インプラント |

| 埋め込み型小型望遠鏡(IMT) |

| その他のインプラントタイプ |

| 網膜色素変性症 |

| 加齢黄斑変性 |

| スタルガルト病 |

| その他の疾患適応症 |

| 病院 |

| 専門眼科クリニック |

| 学術・研究センター |

| ワイヤレス電力供給システム |

| 有線・経強膜ケーブルシステム |

| 適応型画像処理・AIインテグレーション |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| インプラントタイプ別 | 上網膜型インプラント(例:Argus II) | |

| 網膜下型インプラント(例:Alpha AMS) | ||

| 脈絡膜上型インプラント | ||

| 埋め込み型小型望遠鏡(IMT) | ||

| その他のインプラントタイプ | ||

| 疾患適応症別 | 網膜色素変性症 | |

| 加齢黄斑変性 | ||

| スタルガルト病 | ||

| その他の疾患適応症 | ||

| エンドユーザー別 | 病院 | |

| 専門眼科クリニック | ||

| 学術・研究センター | ||

| 技術別 | ワイヤレス電力供給システム | |

| 有線・経強膜ケーブルシステム | ||

| 適応型画像処理・AIインテグレーション | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年の網膜インプラント市場の予測値は?

網膜インプラント市場は年平均成長率8.4%で成長し、2031年までに9,172万米ドルに達すると予測されています。

現在最大のシェアを持つインプラントタイプは?

上網膜型システムが2025年の網膜インプラント市場シェアの42.10%をリードしています。

ワイヤレスインプラントが普及している理由は?

ワイヤレスシステムは患者の移動性を向上させ、感染リスクを低減し、2031年にかけて年平均成長率11.12%で成長すると予測されています。

最も急速に成長する地域は?

アジア太平洋地域は急速な人口高齢化と眼科インフラの拡充により、年平均成長率9.41%を記録すると予測されています。

価格設定は採用にどのような影響を与えますか?

10万米ドルを超えるデバイスおよび手術コストは、強固な償還制度のない地域での普及を制限し、近期の需要を抑制しています。

最終更新日: