スペイン シーラント市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

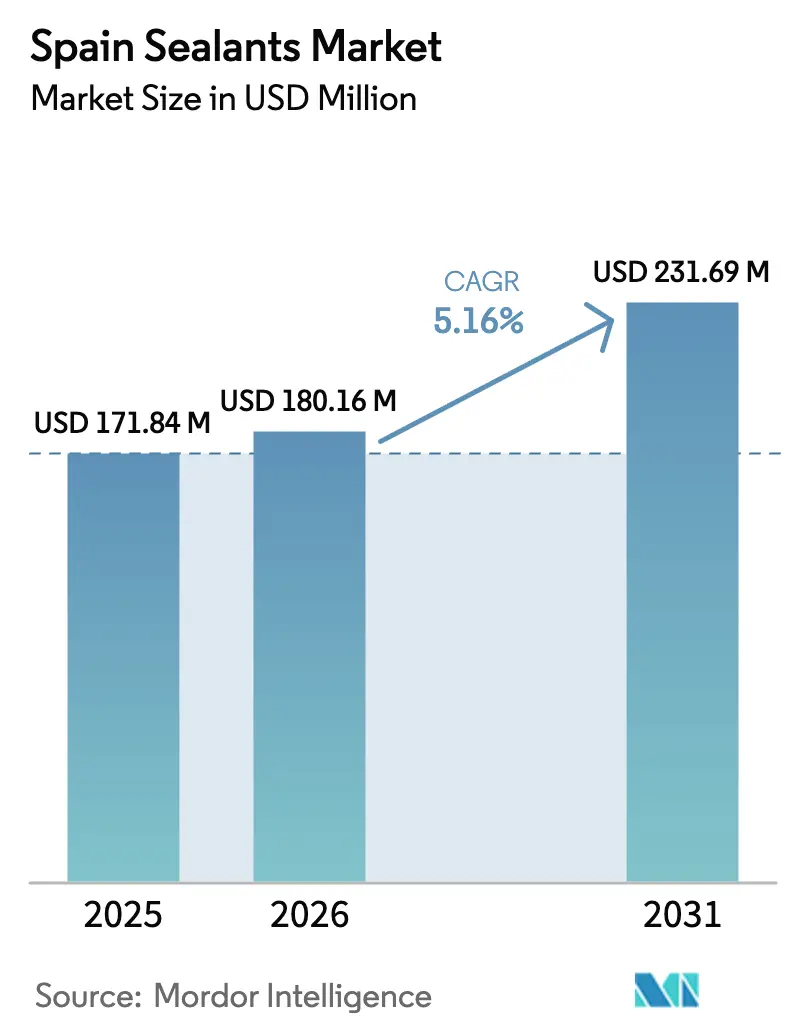

| 基準年の市場規模 (2025) | 171.84 百万米ドル |

| 市場規模 (2026) | 180.16 百万米ドル |

| 市場規模 (2031) | 231.69 百万米ドル |

| 成長率 (2026 - 2031) | 5.16% CAGR |

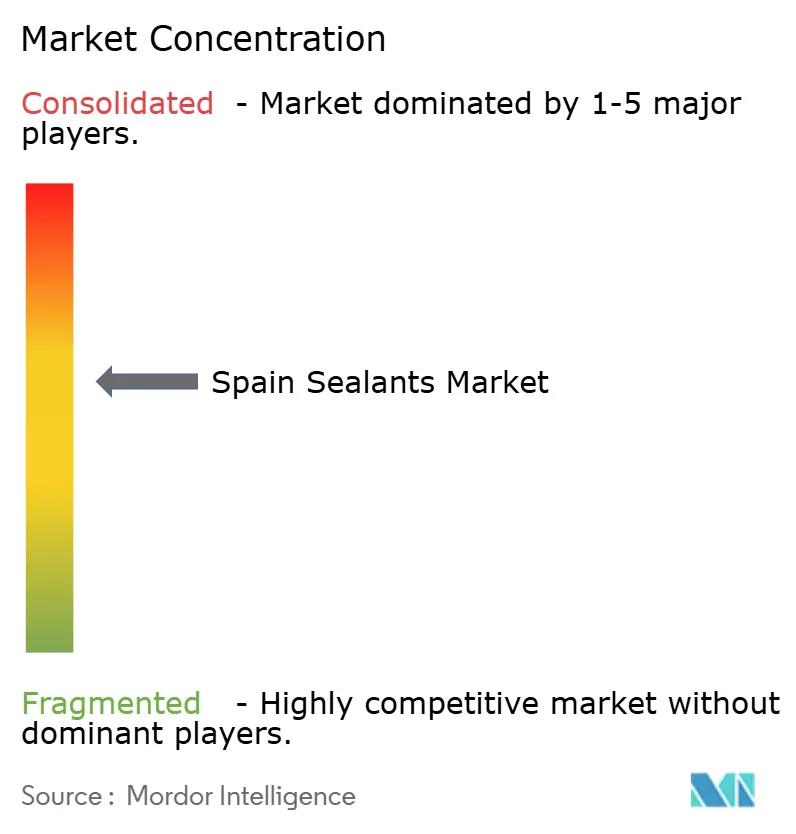

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスペイン シーラント市場分析

スペイン シーラント市場規模は、2025年に1億7,184万USD、2026年に1億8,016万USDと予測され、2026年から2031年にかけてCAGR 5.16%で成長し、2031年までに2億3,169万USDに達する見込みです。深部住宅改修の歴史的な急増と、段階的な欧州エネルギー性能義務化が相まって、ファサード、窓、熱的エンベロープ用シーラントへの安定した需要を支えています。電気自動車(EV)バッテリー容量の急速な拡大、陸上風力ブレードの補修、および厳格化する室内空気質規制が、高性能化学品の用途基盤をさらに広げています。一方、イソシアネートおよびエチレン原料の価格変動に加え、REACHおよび建設製品規則(CPR 2024)に基づくコンプライアンスコストが、差別化されていない製品のマージンを圧迫しています。超低VOC、バイオベース、またはデジタルトレーサブルな配合を提供するサプライヤーが、スペイン シーラント市場において市場平均を上回る成長を確保するうえで最も有利な立場にあります。

主要レポートのポイント

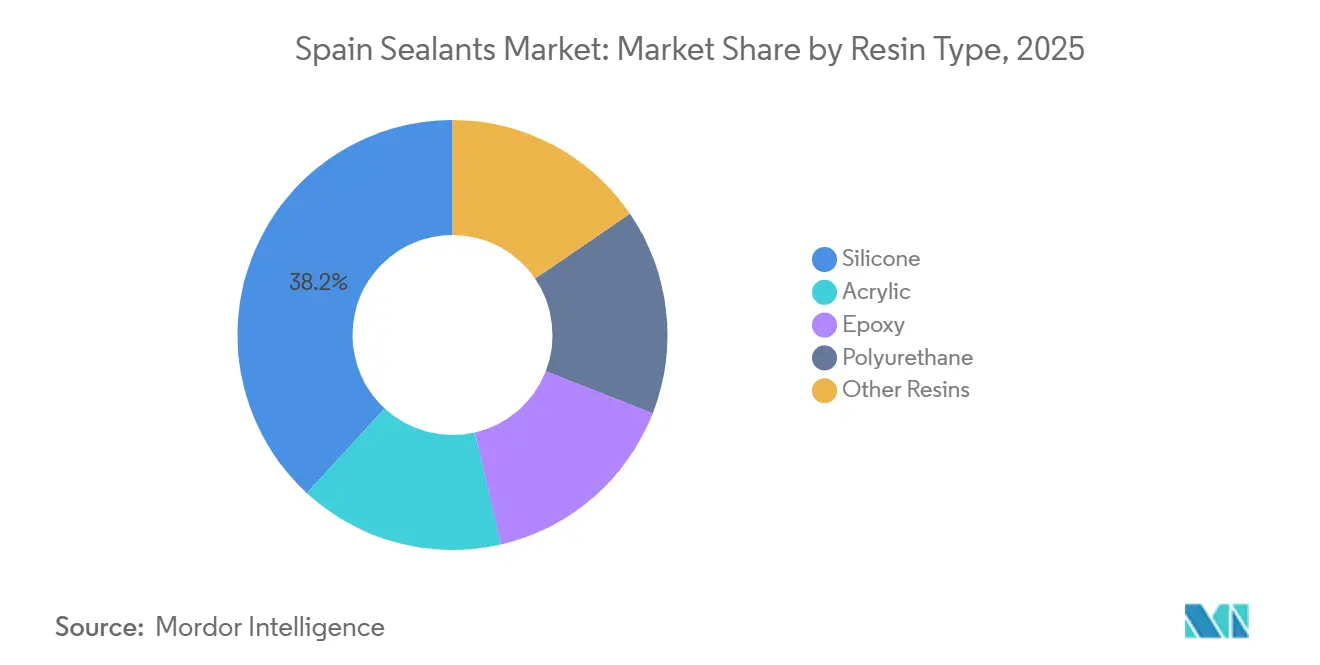

- 樹脂タイプ別では、シリコーンが2025年のスペイン シーラント市場シェアの38.15%を占め、ポリウレタンは2026年から2031年にかけてCAGR 6.96%で拡大する見込みです。

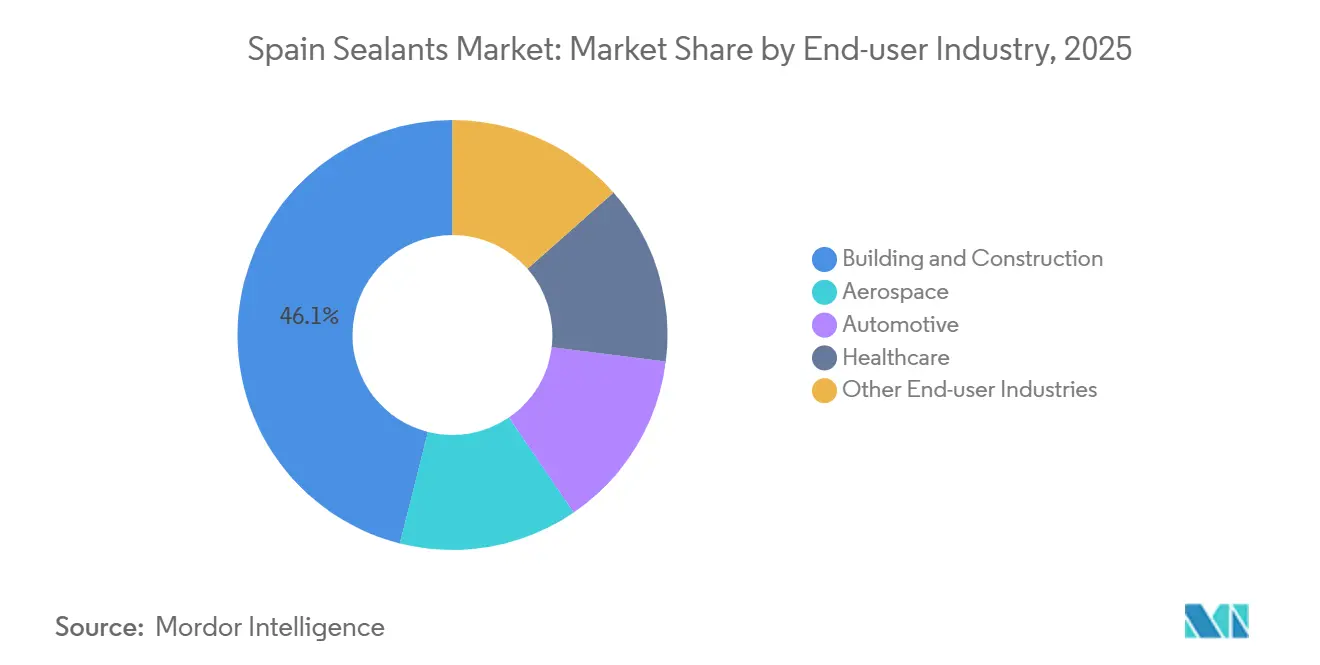

- エンドユーザー産業別では、建築・建設が2025年のスペイン シーラント市場規模の46.05%のシェアを占め、ヘルスケアは2031年にかけてCAGR 7.12%で成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

スペイン シーラント市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 老朽化した住宅ストックにおける改修主導の需要急増 | +1.8% | マドリード、カタルーニャ、アンダルシア | 中期(2~4年) |

| 自動車軽量化義務 | +0.9% | アラゴン、カタルーニャ | 中期(2~4年) |

| EUフィット・フォー・55低VOC要件 | +1.2% | 全国 | 長期(4年以上) |

| 陸上風力ブレードの補修の急成長 | +0.4% | ガリシア、カスティーリャ・イ・レオン、アラゴン | 短期(2年以内) |

| ニッチなEVギガファクトリー需要 | +0.3% | アラゴン、バレンシア | 中期(2~4年) |

| カタルーニャの自己修復ポリマー研究開発 | +0.2% | カタルーニャ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スペインの老朽化した住宅ストックにおける改修主導の需要急増

スペインは2025年に185万件の住宅改修を完了し、深部改修の許可件数は前年比12.9%増加しました[1]ConstruiBLE、「2025年のエネルギー改修の収支」、construible.es。住宅の約80%がエネルギー評価の低い状態にあるため、改修費用の最大100%をカバーする財政的インセンティブが、窓周囲、伸縮目地、気密性シーラントへの安定した需要を生み出しています。PNRE 2026に基づく最低エネルギー性能基準は、非住宅建築物が2030年までに2020年ストックの最低16%を上回ることを要求しており、予測可能な複数年にわたる受注パイプラインを生み出しています。マドリード、バルセロナ、セビリアが補助金受益者の大部分を集中させており、スペインの建設業における70万人の労働力不足が、プレハブファサードに対応した工場塗布シーラントシステムへと請負業者を誘導しています。この結果として生じる需要増加が、スペイン シーラント市場の強固な基盤軌道を確固たるものにしています。

自動車軽量化義務が構造用シーラントの使用を促進

欧州の使用済み車両規則は、自動車メーカーに対して重量削減のために構造用接着剤に依存する異種材料ボディへの移行を促しています。スペインのEV移行は、アラゴンにおける41億ユーロのCATL-Stellantisバッテリー工場を中心に展開されており、2026年末までに年間50 GWhを供給する予定です[2]Euronews、「StellantisとCATLがスペインで着工」、euronews.com。このプロジェクトは、UL 94 V-0およびIEC 62368-1を満たす難燃性ポリウレタンおよびシリコーン化学品への地域需要を高めています。リサイクルを可能にするためにコマンドで剥離する高伸長シーラントが優先ソリューションとして台頭しており、技術リーダーがスペイン シーラント市場においてプレミアムマージンを獲得する立場に置かれています。

EUフィット・フォー・55エネルギー効率規則が低VOCシーラントへの需要を高める

改訂された建築物エネルギー性能指令は、2030年までにゼロエミッション新築建築物を義務付け、2027年から太陽光屋根の義務を強化します。2026年半ばに発効する接着剤VOCに関するEUの今後の制限は、EPDスタイルの透明性を要求し、スペインの水性またはハイブリッドシステムへの転換を加速させています。フィンランドM1またはフランスA+基準に認証されたサプライヤーは、CPR 2024に基づく公共入札への優先アクセスを得ます。SikaのPurformおよびWackerのELASTOSIL eco 7770 Pはすでにこれらの基準を満たしており、スペイン シーラント市場を牽引する規制主導のアップグレードサイクルを裏付けています。

陸上風力ブレード補修の急成長

ガリシアおよびカスティーリャ・イ・レオンの老朽化した風力タービンは、前縁修理および複合材接合補強を必要としています。UV耐性および塩霧耐性を持つ特殊ポリウレタンおよびエポキシシーラントは、タービンのダウンタイムを短縮し、マージンプレミアムを実現します。新しいバッテリー工場の調達戦略を含む電力会社の100%再生可能エネルギー誓約が、このメンテナンスニッチを維持し、スペイン シーラント市場内の地域的な需要ポケットを強化しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| イソシアネート価格の変動 | -0.7% | EU全域、輸入依存 | 短期(2年以内) |

| 低層建設における機械的締結具への代替 | -0.3% | 全国住宅 | 中期(2~4年) |

| スズ触媒シリコーンに対する厳格なREACH制限 | -0.4% | EU全域 | 短期(2年以内) |

| 国内原料基盤の限界 | -0.5% | 国内 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

イソシアネート価格の変動がポリウレタンシーラントのマージンを圧迫

欧州のエチレンコストは平均1トンあたり800 USDで、米国の2倍、中東の4倍であり、地域生産能力の最大40%が閉鎖リスクにさらされています。スペインはMDI(メチレンジフェニルジイソシアネート)およびTDI(トルエンジイソシアネート)をすべて輸入しているため、四半期ごとに20~30%の価格変動が30日条件の小規模配合業者のマージンを侵食しています。国内クラッカーが存在しない限り、原料価格の変動はスペイン シーラント市場内のポリウレタン販売に対する構造的な重荷であり続けます。

低層建設における機械的締結具への代替の増加

工業化建築工法は現在スペインの生産量の約2%をカバーしており、2030年までに10%に向かう傾向にあります。ドライジョイントファサードパネルはクリップとブラケットを使用しており、内部アクリルまたはポリウレタンシーラントの使用量を削減しています。高性能ハイブリッドが依然として界面をシールしているものの、一戸建て住宅における汎用需要が軟化し、スペイン シーラント市場全体の成長を緩和しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:シリコーンが優位、ポリウレタンはEVおよび風力需要で加速

シリコーンシーラントは2025年のスペイン シーラント市場シェアの38.15%を占め、UV安定性とカビ耐性の恩恵を受けるファサードおよび衛生用途に支えられています。WackerのELASTOSIL eco 7770 Pはバイオマスオフセット含有量とEC1プラス認証を追加しており、このカテゴリーのプレミアム端を示しています。ポリウレタンの量は現在より小さいものの、新しいアラゴンのギガファクトリーにおけるEVバッテリーシーリングおよび風力ブレード修理における高伸長ジョイントに牽引され、CAGR 6.96%で成長すると予測されています。SikaのPurformシリーズはすでにREACH準拠かつ低モノマーであり、同社がこの需要増加を取り込む立場にあります。

エポキシ化学品は航空宇宙および産業用フローリングに特化したニッチにとどまり、アクリルは価格圧力と機械的締結具による部分的な代替に直面しています。シリル変性ポリマー(SMP)ハイブリッドおよびBostikの46%バイオカーボン配合などの新興バイオベースブレンドは、CPR 2024に基づく環境クラスを重視する公共プロジェクトにおける機会を開拓しています。全体として、汎用シリコーンおよびアクリルはスペイン シーラント市場と同等またはそれを下回る推移となる一方、特殊ポリウレタンおよび認証済みハイブリッドシステムはトレンドを上回る成長が見込まれます。

エンドユーザー産業別:建築・建設がリード、ヘルスケアは規制の追い風で急成長

建築・建設は2025年のスペイン シーラント市場規模の46.05%を消費し、185万件の住宅改修と適格費用の最大100%をカバーするエネルギー改修補助金に支えられています。Sika EspañaのCIMA+施工業者ネットワークと「Revolución Industrializada」イニシアチブは、ファサード、屋根、プレハブパネル全体でシェアを確保するための技術サービスエコシステムを拡大しています。自動車は2位にランクされますが、バッテリー、熱、音響要件が強化されるにつれてイノベーションの重みが増しています。

ヘルスケアは突出したセグメントであり、2031年にかけてCAGR 7.12%で成長すると予測されています。2026年8月のPFAS制限(個別25 ppb以下、合計250 ppb以下)が、無菌バリアおよび止血シーラントの全面的な再配合を促しています。2025年にマドリードの単一病院入札が93万1,000 USDに達したことは、スペインの公共医療セクターの購買力を示しています。航空宇宙および海洋活動はニッチながら安定したエポキシおよびポリサルファイド需要を供給しており、規制の厳格化と高付加価値エンジニアリング用途がスペイン シーラント市場の特化したコーナーへの成長を誘導するプロファイルを完成させています。

地理的分析

スペイン シーラント市場の需要はマドリード、カタルーニャ、アンダルシアに集中しており、これら3地域が合わせて国内消費の半分以上を生み出しています。マドリードだけで2025年のエネルギーアップグレードに対する税額控除受益者の27.7%を占めており、密集した老朽化住宅ストックと積極的な市の奨励策を反映しています。カタルーニャは相当規模の改修需要と、マルトレルにあるスペイン最大の自動車工場、およびEUポリマー研究開発への積極的な参加を組み合わせており、住宅と産業の両方の需要を強化しています。

アラゴンはCATL-Stellantisの着工以来注目を集めており、4,000人の雇用創出が見込まれ、50 GWhバッテリー工場を中心に部品サプライヤーのエコシステムが形成されています。ガリシアおよびカスティーリャ・イ・レオンは風力ブレードのメンテナンスに関連した断続的な需要急増をもたらし、バレンシアのヨット建造とバレアレス諸島の観光インフラは海洋シーラントのニッチを維持しています。ラ・リオハやムルシアなどの小規模な自治州は高い改修比率を示すものの絶対量は少なく、市場カバレッジには地域密着型の販売代理店が不可欠です。

地域的な規制の異質性が課題を複雑にしています。CPR 2024とEPBD目標は全国に適用されますが、自治州は補助金設計と建築基準の施行において裁量を保持しています。スペイン シーラント市場で成功しているサプライヤーは、集中型のEPDおよびデジタル製品パスポート(DPP)リポジトリを展開しながら、各地域の独自の労働力プール、気候帯、調達文化に合わせてマーケティング、物流、技術サービスを調整しています。

競合環境

スペイン シーラント市場は中程度に集約されています。ホワイトスペースの成長は、バイオベース、PFAS不使用、バッテリーグレードの化学品に向かっています。WackerのバイオマスオフセットシリコーンとBostikのEN 16640認証ハイブリッドは、CPR環境変調手数料に基づく最高位の環境クラスに適合しており、DowとHenkelはバッテリーモジュール向けの熱伝導性ギャップフィラーを拡大しています。小規模プレーヤーが薄い製品ラインにわたってテスト、DPP作成、REACHコンプライアンスのコストを償却するのに苦労するにつれて、業界の統合が進む可能性が高く、中程度に集約されたスペイン シーラント市場を強化しています。

スペイン シーラント産業のリーダー企業

Dow

Henkel AG & Co. KGaA

MAPEI S.p.A.

Sika AG

Arkema

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:FEICA 2025欧州接着剤・シーラント会議および展示会が、2025年9月10日から12日にスペイン・サン・セバスティアンのクルサール会議センターで開催されることが発表されました。この都市が接着剤・シーラントコミュニティのネットワーキングとコラボレーションの機会を提供するホスト都市となります。

- 2025年2月:Master Builders Solutionsが、増加する人口と都市化に対応するため、スペインおよびその他の国々向けのTBM(トンネル掘削機)操業用テールシーラントの製品ラインの拡張を発表しました。

スペイン シーラント市場レポートの範囲

シーラントは、柔軟でペースト状であり、表面間の隙間、目地、亀裂を充填し、空気、水、湿気、ほこりを効果的に遮断します。航空宇宙、建設、自動車、ヘルスケアで広く使用されており、シーラントは目地を保護します。接着剤とは異なり、シーラントは構造的な接合よりも耐水性とシーリングの提供に重点を置いています。

スペイン シーラント市場レポートは、樹脂およびエンドユーザー産業によってセグメント化されています。樹脂別では、市場はアクリル、エポキシ、ポリウレタン、シリコーン、その他の樹脂にセグメント化されています。エンドユーザー産業別では、市場は航空宇宙、自動車、建築・建設、ヘルスケア、その他のエンドユーザー産業にセグメント化されています。市場規模および予測は、金額(USD)ベースで提供されています。

| アクリル |

| エポキシ |

| ポリウレタン |

| シリコーン |

| その他の樹脂 |

| 航空宇宙 |

| 自動車 |

| 建築・建設 |

| ヘルスケア |

| その他のエンドユーザー産業 |

| 樹脂タイプ別 | アクリル |

| エポキシ | |

| ポリウレタン | |

| シリコーン | |

| その他の樹脂 | |

| エンドユーザー産業別 | 航空宇宙 |

| 自動車 | |

| 建築・建設 | |

| ヘルスケア | |

| その他のエンドユーザー産業 |

市場の定義

- エンドユーザー産業 - 建築・建設、自動車、航空宇宙、ヘルスケア、その他がシーラント市場のエンドユーザー産業として考慮されています。

- 製品 - 調査対象市場ではすべてのシーラント製品が考慮されています

- 樹脂 - 調査の範囲において、ポリウレタン、エポキシ、アクリル、シリコーン、その他の樹脂が考慮されています

- 技術 - 本調査の目的のため、一液型および二液型シーラント技術が考慮されています。

| キーワード | 定義#テイギ# |

|---|---|

| ホットメルト接着剤 | ホットメルト接着剤は一般的に熱可塑性ポリマーをベースとした100%固形配合品です。室温では固体であり、軟化点以上に加熱されると活性化され、その段階では液体となり、加工が可能になります。 |

| 反応性接着剤 | 反応性接着剤は、接着剤の硬化プロセスで反応するモノマーで構成されており、使用中にフィルムから蒸発しません。代わりに、これらの揮発性成分は接着剤に化学的に組み込まれます。 |

| 溶剤系接着剤 | 溶剤系接着剤は、溶剤と熱可塑性または軽度に架橋されたポリマー(ポリクロロプレン、ポリウレタン、アクリル、シリコーン、天然および合成ゴム(エラストマー)など)の混合物です。 |

| 水系接着剤 | 水系接着剤は、樹脂を分散させるためのキャリアまたは希釈媒体として水を使用します。水が蒸発するか基材に吸収されることで硬化します。これらの接着剤は、揮発性有機溶剤ではなく希釈剤として水を配合しています。 |

| UV硬化接着剤 | UV硬化接着剤は、紫外線(UV)光またはその他の放射線源を使用して、加熱なしに硬化を誘発し永久接合を形成します。UV接着剤では、モノマーとオリゴマーの集合体が紫外線(UV)または可視光によって硬化または重合されます。UVは放射エネルギー源であるため、UV接着剤はしばしば放射線硬化または放射線硬化型接着剤と呼ばれます。 |

| 耐熱接着剤 | 耐熱接着剤とは、高温下で分解しないものを指します。複雑な状況システムの一側面は、高温による崩壊に耐える接着剤の能力です。温度が上昇すると、接着剤は液化する場合があります。膨張・収縮の異なる係数から生じる応力に耐えることができ、これが追加の利点となる場合があります。 |

| リショアリング | リショアリングとは、商品の生産と製造を企業が設立された国に戻す慣行です。オンショアリング、インショアリング、バックショアリングとも呼ばれます。労働・製造コストを削減するために海外で製品を生産するオフショアリングの反対です。 |

| オレオケミカル | オレオケミカルは、生物由来の油脂から生産される化合物です。石油から製造される物質であるペトロケミカルに類似しています。オレオケミカルビジネスは、油脂の加水分解を基盤としています。 |

| 非多孔質材料 | 非多孔質材料とは、液体や空気の通過を許さない物質です。非多孔質材料とは、ガラス、プラスチック、金属、ニス塗りの木材など、多孔質でない材料です。空気が通過できないため、これらの材料を持ち上げるために必要な気流が少なく、高気流の必要性がなくなります。 |

| EU・ベトナム自由貿易協定 | 欧州連合とベトナムの間で、2019年6月30日に貿易協定および投資保護協定が締結されました。 |

| VOC含有量 | 水への溶解度が低く、蒸気圧が高い化合物は揮発性有機化合物(VOC)として知られています。多くのVOCは人工化学物質であり、塗料、医薬品、冷媒の製造において使用・生産されています。 |

| 乳化重合 | 乳化重合は、水溶液中でポリマーまたはモノマーと呼ばれる小さな化学鎖の連結グループを生産する方法です。この方法は、水がポリマーとともに残り液体製品として販売される水性塗料、接着剤、ワニスの製造によく使用されます。 |

| 2025年国家包装目標 | 2018年、オーストラリア環境省は以下の2025年国家包装目標を設定しました:2025年までに包装の100%を再利用可能、リサイクル可能、またはコンポスト可能にすること、2025年までにプラスチック包装の70%をリサイクルまたはコンポストすること、2025年までに包装に平均50%のリサイクル含有量を含めること、2025年までに問題のある不必要な使い捨てプラスチック包装を段階的に廃止すること。 |

| ロシア政府の輸入代替政策 | 西側の制裁により、原材料輸出セクターおよび軍産複合体が必要とするものを含む、いくつかのハイテク品目のロシアへの流通が停止されました。これに対応して、政府は「輸入代替」計画を開始し、2015年初頭にその実施を監督する特別委員会を任命しました。 |

| 紙基材 | 紙基材とは、変換、印刷、またはその他の加工が施されていない、坪量400 g/m²以下の紙シート、リール、またはボードです。 |

| 断熱材 | 熱、音、または電気の伝達を阻害または遮断する材料は断熱材として知られています。断熱材の種類には、グラスファイバー、岩綿・スラグウール、セルロース、天然繊維などの厚い繊維、硬質フォームボード、薄いホイルが含まれます。 |

| 熱衝撃 | 熱衝撃として知られる温度変化は、材料に応力を生じさせます。これは一般的に材料の破壊をもたらし、セラミックなどの脆性材料に特に多く見られます。急激な温度変化(高温から低温、またはその逆)が生じると、このプロセスが突然発生します。熱伝導率が低く、構造的完全性が不十分な材料でより頻繁に発生します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量化可能な主要変数(産業および外部要因)が、デスクリサーチおよび文献レビューと一次専門家インプットに基づいて、関連する変数・要因のグループから選択されます。これらの変数は、回帰モデリングによってさらに確認されます(必要な場合)。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因が入手可能な過去の市場数値に対してテストされます。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、さまざまなレベルおよび機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム