書籍市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

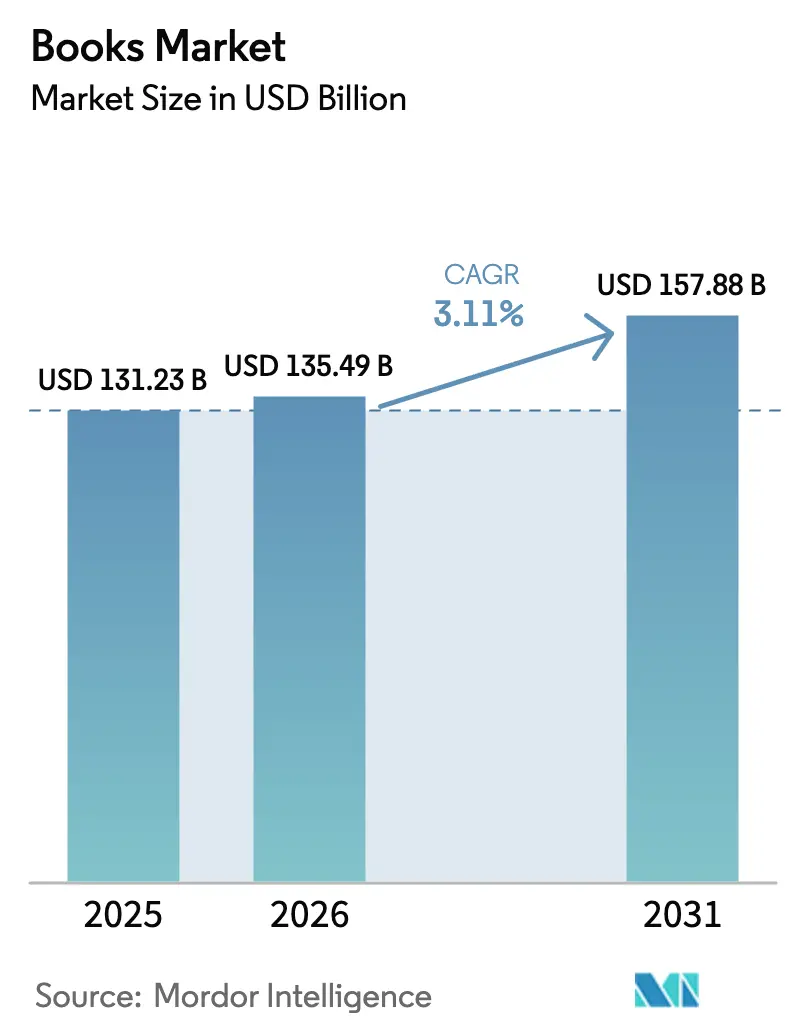

| 市場規模 (2026) | 135.49 十億米ドル |

| 市場規模 (2031) | 157.88 十億米ドル |

| 成長率 (2026 - 2031) | 3.11% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる書籍市場分析

書籍市場規模は、2025年の1,312億3,000万米ドルから2026年には1,354億9,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率(CAGR)3.11%で2031年までに1,578億8,000万米ドルに達すると予測されています。印刷タイトルへの継続的な需要、オーディオブックの急速な普及、サブスクリプション型読書プラットフォームの台頭が収益見通しを形成しています。通勤者が音声を好み、若い読者が電子書籍を採用し、コレクターがプレミアムハードカバーを求めるなど、フォーマットの好みが多様化しています。出版社はオムニチャネル流通を強化し、直販ストアフロントを拡大し、縮小する実店舗の棚スペースを補うためにAI活用型制作を試験的に導入しています。地域別では、アジア太平洋が売上をリードし、中東・アフリカが最も速い成長を示し、ラテンアメリカは政府の識字率向上施策の恩恵を受けています。すべての地域において、海賊版、紙不足、付加価値税(VAT)の不整合が勢いを抑制する一方、業務上のイノベーションを促進しています。

レポートの主要ポイント

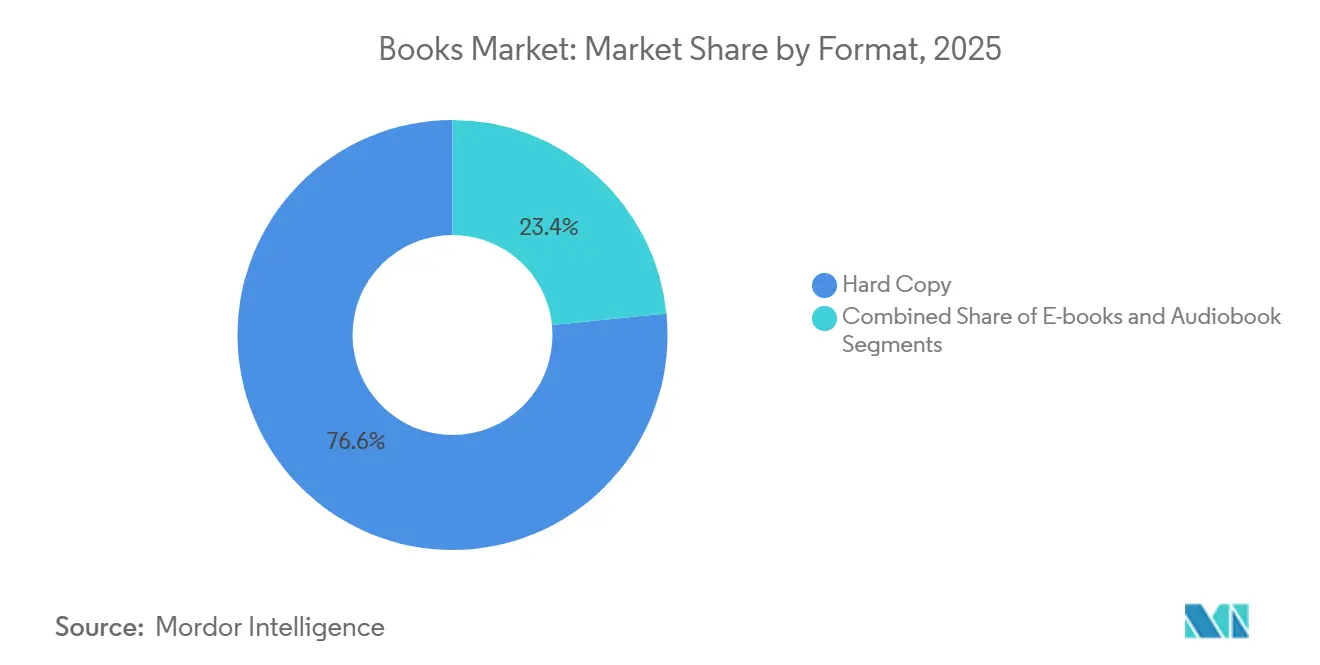

- フォーマット別では、ハードコピーが2025年の書籍市場シェアの76.59%を占め、オーディオブックは2031年までに年平均成長率(CAGR)8.49%で拡大すると予測されています。

- ジャンル別では、フィクションが2025年の書籍市場で33.26%のシェアを占め、コミックおよびグラフィックノベルは2031年まで年平均成長率(CAGR)4.81%で成長すると予測されています。

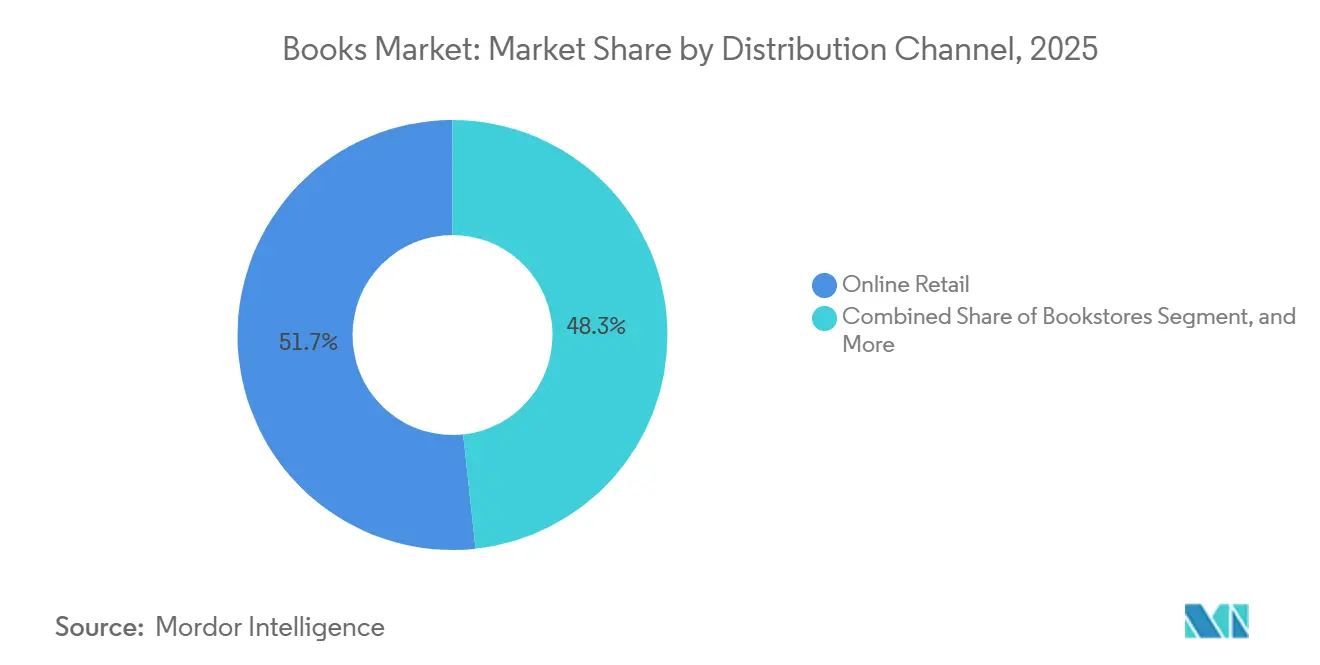

- 流通チャネル別では、オンライン小売が2025年の書籍市場の51.71%を占め、2026年から2031年にかけて年平均成長率(CAGR)4.05%で成長すると予測されています。

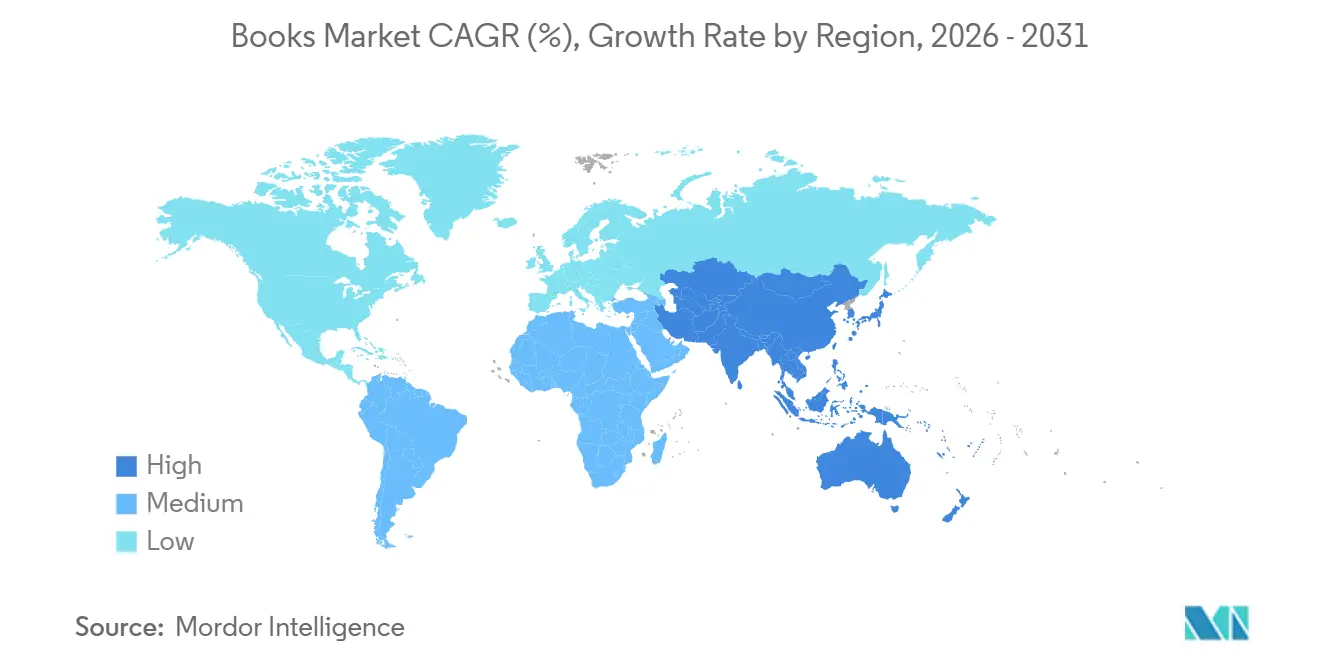

- 地域別では、アジア太平洋が2025年の書籍市場シェアの36.66%を占め、2031年まで年平均成長率(CAGR)4.13%を達成すると期待されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の書籍市場トレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジアにおけるサブスクリプション型読書へのシフト | +0.6% | アジア太平洋 | 中期(3〜4年) |

| 欧州における通勤者間でのオーディオブックの急速な普及 | +0.5% | 欧州 | 中期(3〜4年) |

| アフリカにおける初等・中等教育および高等教育向け教科書採用の拡大 | +0.3% | アフリカ | 長期(5年以上) |

| 南米における政府主導の識字率向上ミッション | +0.3% | 南米 | 長期(5年以上) |

| 中東におけるデジタル図書館を促進する著作権改革 | +0.2% | 中東 | 中期(3〜4年) |

| 北米における特定分野向け印刷物のプレミアム化 | +0.2% | 北米 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

アジアにおけるサブスクリプション型読書へのシフト

サブスクリプションプラットフォームは、一回限りの購入を無制限アクセスに置き換えることで、価値認識を再定義しています。Audibleの月次アプリ収益は2020年初頭から2025年2月にかけて12,000%以上増加し、2024年には4億4,000万米ドル、2025年1月には6,300万米ドルを達成しました [1]Appfigures スタッフ、「Audibleの収益トレンド 2020年〜2025年」、appfigures.com 。このモデルは価格に敏感な読者の参入コストを下げる一方、読書時間を増やすことで生涯支出を引き上げ、Googleおよびリージョナルなライバルがライバルサービスをローンチするきっかけとなっています。出版社は予測可能なキャッシュフローを得られますが、単一タイトル販売の共食いとバンドル消費のリーチのバランスを取る必要があります。

アフリカにおける初等・中等教育および高等教育向け教科書採用の拡大

各国政府はインフラ投資と教科書の一括調達を組み合わせ、ハイブリッドな印刷・デジタル出版を促進しています。南アフリカのエンターテインメント・メディアセクターは、2028年までに90億米ドルから136億米ドルへと拡大すると予測されており、教育コンテンツが主要な貢献要因となっています。現地化されたカリキュラムと多言語版が採用を強化していますが、複雑な入札サイクルにより、公共調達を乗り越えて地域固有の教育リソースを提供できる出版社が有利となっています。

北米における特定分野向け印刷物のプレミアム化

コレクターは高仕様版を文化的な工芸品として捉えており、物理的な書籍制作のルネサンスを牽引しています。Bloomsbury Publishing PLCのコンシューマー部門は、プレミアムファンタジーハードカバーを背景に2024年の収益が49%増加しました [2]Bloomsbury Publishing PLC、「2025年年次報告書」、bloomsbury.com 。需要はホイルスタンピング、クロス装丁、サステナブルペーパーを使用したタイトルに集中しており、出版社は上昇する原材料コストを緩和する二桁の価格上乗せを実現できます。

欧州における通勤者間でのオーディオブックの急速な普及

音声コンテンツへの支出は2024年に米国で20億米ドルに達し、前年比9%増となり、英国およびドイツでも同様の増加が見られました [3]全米出版社協会、「2025年2月月次統計レポート」、publishers.org 。通勤者が移動時間をリスニング時間に転換するにつれ、年間平均消費タイトル数は4.8作品に達しました。制作はフルキャストと没入型サウンドデザインを特徴とするオーディオファーストのオリジナル作品へとシフトしており、テキスト読み上げ変換との差が広がっています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 実店舗小売業における棚スペースの縮小 | –0.4% | 世界 | 短期(2年以内) |

| TelegramおよびDiscordチャネルにおける海賊版の急増 | –0.3% | 世界 | 中期(3〜4年) |

| 一部EU諸国における電子書籍への付加価値税(VAT) | –0.2% | 欧州連合(EU) | 中期(3〜4年) |

| 2023年以降のサプライチェーンにおける紙不足 | –0.2% | 世界 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

実店舗小売業における棚スペースの縮小

Barnes & Nobleが2025年に米国内で60店舗の新規出店を計画している一方、多くのチェーンは在庫を合理化し、回転率の高い商品を優先して書籍に割り当てる棚の直線スペースを削減しています [4]PBS NewsHour、「Barnes & Nobleの復活戦略」、pbs.org 。中堅著者は発見の機会を失い、出版社は店頭での衝動買いに代わるデータドリブンなオンラインマーケティングとバーチャル著者イベントへの投資を余儀なくされています。

一部EU諸国における電子書籍への付加価値税(VAT)

印刷書籍は多くの場合、軽減税率またはゼロ税率の付加価値税(VAT)の恩恵を受けていますが、デジタル版はいくつかのEU加盟国で標準税率が適用されます。最終価格の上昇が電子書籍の普及を抑制し、デジタルネイティブ出版社を不利な立場に置いています。業界団体は税率の均等化を求めてロビー活動を行っていますが、調和が実現するまで、出版社はフォーマットのバンドルや段階的価格設定の試験導入でリスクをヘッジしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

フォーマット別:オーディオブックが新たな消費機会を創出

ハードコピーは2025年の書籍市場シェアの76.59%を維持しましたが、オーディオブックは最も速い拡大を記録し、2031年まで年平均成長率(CAGR)8.49%を追跡しています。音声に帰属する書籍市場規模は、スマートフォンの普及、コネクテッドカー、および家庭内スマートスピーカーの採用に支えられ、2倍以上に拡大すると予測されています。通勤者が最大のリスナー層を占め、現在は年間平均4.8タイトルを読了しています。同時リリース戦略を採用し、オーディオファーストのオリジナル作品を委託する出版社は、デジタルストアフロントとサブスクリプションバンドルの両方でシェアを獲得しています。電子書籍は補完的な役割を維持しており、2025年2月の収益は7.8%増加して1億270万米ドルとなりました。読者がフォーマットをまたいで購入するという証拠は、フォーマットに依存しない編集パイプラインと統合顧客データレイクの必要性を強調しています。

印刷物は文化的・商業的に重要な位置を占め続けています。クロス背表紙、スプレーエッジ、アーカイブ用紙を特徴とするプレミアムハードカバーは、単位コストのインフレを緩和する価格上乗せを実現しています。このセグメントはギフト需要とコレクター心理からも恩恵を受けています。一方、アジャイルなオフセット印刷業者とオンデマンドデジタル印刷機が在庫リスクを軽減し、棚スペースが縮小する中でもバックリストタイトルの在庫を確保しています。

ジャンル別:フィクションが首位を維持しながら児童書が加速

フィクションは2025年末に総収益の33.26%を占めました。限定版や著者サイン入りコピーがファンタジー内のバスケット価値を増幅させ、体験型マーチャンダイジングがタイトルあたりの書籍市場収益を最大化する方法を示しています。親が読み聞かせオーディオブックを採用し、教育者がリモート学習向けインタラクティブ電子書籍を採用するにつれ、ミドルグレードの印刷物売上は2024年初頭に5%減少しましたが、グラフィックノベルのハイブリッドが読書に消極的な読者のエンゲージメントを再活性化しています。

教育・学術出版社は予算制約と機関サブスクリプション疲れに直面し、2024年に二桁の収益減少をもたらしました。MITプレスのDirect to Openのようなオープンアクセスモデルは、有料版と比較して利用率が4倍になっています。ノンフィクションの成長は不均一で、成人向け自己啓発タイトルはメンタルウェルネストレンドで上昇する一方、ナラティブヒストリーは縮小しています。宗教系出版社は18.9%の増加という驚きの結果を示し、礼拝用学習補助教材や音声説教への需要を反映しています。コミックおよびグラフィックノベルは、マンガとウェブトゥーンのクロスオーバーが主流採用を牽引するにつれ、年平均成長率(CAGR)4.81%で成長すると予測されています。

流通チャネル別:オンライン小売が発見を再定義

オンライン小売は2025年の市場の51.71%を占め、摩擦のないチェックアウトとアルゴリズムによるレコメンデーションがコンバージョン率を高めることで、2031年まで年平均成長率(CAGR)4.05%の軌道に乗っています。Amazonの「Your Books」パーソナライズドハブなどの戦略的取り組みが滞在時間と再購入頻度を高めています。実店舗チェーンがコミュニティイベントと地域キュレーションを重視した新コンセプト店舗を開設しているものの、棚スペースの制約によりタイトルの回転が速まっています。そのため、書籍市場の参加者はデジタルノイズを突き抜けるためにメタデータ、カバーデザイン、インフルエンサーパートナーシップを強化しています。

直販サイトとサブスクリプションバンドルは、購買者データを取得しクロスフォーマットコレクションのアップセルを行うことでマージンを拡大しています。オーディオブックユーザーは最も高いサブスクリプション傾向を示しており、63%が少なくとも1つのアクティブな会員資格を保有しています。図書館は発見において依然として重要な役割を果たしていますが、消費者向けの15米ドルに対して2年で失効するコピーに55米ドルを支払う図書館への制限的な電子書籍ライセンスが立法を促しています。スーパーマーケットとコンビニエンスストアは、特にホリデーシーズンのピーク時にベストセラーの販売量を維持していますが、品揃えが限られているため、中堅タイトルのプロモーションはオンラインへと完全にシフトしています。

地域分析

アジア太平洋は2025年の世界収益の36.66%を生み出し、デジタルリーダーの普及率が38%に達した中国を中心に、2031年まで年平均成長率(CAGR)4.13%を達成すると期待されています。インドのフィクション売上は30.7%急増し、可処分所得の上昇が裁量的な文化支出を解放する様子を示しています。サブスクリプション型読書アプリが地域の成長を牽引し、スマートフォンの普及を迅速に予測可能な月次収益ストリームへと転換しています。アジア太平洋の書籍市場規模は、出版社が中国語、ヒンディー語、インドネシア語でコンテンツをローカライズし、通信会社とバンドルオファーを提供するパートナーシップを結ぶにつれ、さらに拡大すると予測されています。

中東・アフリカでは、サウジアラビアの25億米ドルの国内市場が強化された知的財産(IP)フレームワークと、2024年のアブダビで90カ国から1,350の出版社を迎えた活況を呈するブックフェアサーキットの恩恵を受けています。南アフリカのメディア支出見通しは2028年までに90億米ドルから136億米ドルへと上昇し、教育改革における教科書需要の中心的役割を浮き彫りにしています。STEM教材をアラビア語、アムハラ語、スワヒリ語に翻訳する出版社はファーストムーバーの優位性を確保しています。

欧州は堅調ながらも緩やかな勢いを維持しています。英国の売上は2024年に18億2,000万ポンド(18億2,000万米ドル)に達し、フィクションは全体で0.6%の微減にもかかわらず過去最高を記録しました。電子書籍に対する付加価値税(VAT)の不整合は依然として足かせとなっています。ラテンアメリカは加速の特性を示しており、識字率向上キャンペーンと通貨安定化を背景に、ブラジルが2024年に16.4%、メキシコが20.7%前進しました。北米は依然として最大の成熟市場であり、デジタルフォーマットが増分的な時間を取り込む中でも、米国の印刷物ユニット数は2024年に7億8,270万部へとわずかに増加しました。これらのパターンを総合すると、書籍市場が地域の構造的変化を持続可能な収益に転換するためには、超ローカライズされた戦略が必要であることが強調されています。

競合ランドスケープ

上位4大出版社であるPenguin Random House、Hachette、HarperCollins、Macmillanは2024年の英国売上の48.6%を占め、寡占の強化を示しています。Penguin Random Houseは8.5%の増収を経て2024年の収益が50億米ドルを超え、マージン保護のための人員合理化を伴いました。買収パイプラインは、ジャンルの深みとインフルエンサー主導のノンフィクションを提供するニッチなインプリントを標的としています。

テクノロジーは競争上のポジショニングにおいて重要な役割を果たしています。ElsevierとSpringer NatureはAIベースの整合性チェックを導入し、操作された画像や捏造された引用にフラグを立て、査読サイクルを短縮して評判資本を高めています。トレード出版社は生成AIによるメタデータエンリッチメントを試験的に導入して発見可能性を向上させる一方、著者の著作権を守るためのガードレールを設けています。この能力格差は、継続的な分析を中心にワークフローを設計するデジタルネイティブの挑戦者に空間を開いています。

セルフパブリッシングは2024年の全電子書籍売上の推定30%にまで膨らみ、一部のプラットフォームで70%を超えるロイヤリティ率に引き寄せられています。アグリゲーターはかつて伝統的な出版社に限られていた編集、カバーデザイン、マーケティングパッケージを提供し、著者の供給を分散させています。書籍市場が進化するにつれ、既存企業はセルフサービスとフルサービス出版の間で柔軟な経路を著者に与えるハイブリッド契約で対抗し、高ポテンシャルのフランチャイズがライバルのエコシステムに永続的に移行するのを防いでいます。

書籍業界のリーダー企業

Penguin Random House LLC

Hachette Livre

HarperCollins Publishers LLC

Pearson PLC

Macmillan Publishers

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Penguin Random Houseは、市場の逆風にもかかわらず、2024年の売上が8.5%増加し50億米ドルを超えたと報告しました。

- 2025年3月:MITプレスのDirect to Openモデルにより、オープンアクセスの人文科学タイトルは有料版と比較して約4倍の利用率を示しました。

- 2024年9月:HarperCollins、Lagardère Publishing、Penguin Random Houseはそれぞれ収益の回復を報告し、HarperCollinsの売上は6%増、利益は54%増となりました。

- 2024年4月:アブダビ国際ブックフェアは1,350の出版社を迎え、AI駆動の決済イノベーションを導入しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、世界の書籍市場を、販売チャネルを問わず、トレード、教育、宗教ジャンルにわたる新規印刷物、電子書籍、プロフェッショナル制作のオーディオブックからの出版社レベルの年間収益として定義しています。すべての地域データを2024年固定米ドルに換算することで、国際比較トレンドを可視化しています。

調査範囲の除外事項:中古書籍の再販、ISBN登録のないセルフパブリッシングタイトル、および不正なデジタルダウンロードは本調査の範囲外です。

セグメンテーション概要

- フォーマット別

- ハードコピー

- 電子書籍

- オーディオブック

- ジャンル別

- フィクション

- ノンフィクション

- 教育・学術

- 児童・ヤングアダルト

- 宗教・スピリチュアル

- コミックおよびグラフィックノベル

- 流通チャネル別

- オンライン小売

- 書店

- スーパーマーケット・コンビニエンスストア

- 直販・サブスクリプション

- 図書館および機関調達

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- ニュージーランド

- その他のアジア太平洋

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋、ラテンアメリカの出版幹部、流通業者、オンラインプラットフォーム、書店バイヤー、大学調達担当者と対話し、その後読者調査を実施しています。彼らの洞察は初期のデスクリサーチの知見に異議を唱え、販売価格、オーディオブックの普及率、サブスクリプション浸透率のライブ平均値を提供します。

デスクリサーチ

まず、ユネスコのISBN登録、全米出版社協会および欧州出版社連盟の業界監査、税関輸出台帳、国立図書館の貸出ダッシュボードなどの公開データセットを通じてタイトル産出量とユニットフローをマッピングします。企業の財務報告書、投資家向け資料、信頼性の高い報道がセグメントシェアを精緻化し、D&B HooversとDow Jones Factiva が出版社の財務情報を確認します。これらのソースが基準年の値を固定しますが、それはあくまで出発点に過ぎず、多くの追加文書が確認と明確化を導きます。

市場規模推計と予測

トップダウンの構造が国レベルの売上高と貿易データを世界全体のプールに変換し、サンプリングされた平均販売価格×ユニット数と印刷能力チェックの選択的なボトムアップ積み上げによって検証されます。ISBN発行数の成長、読書年齢人口、電子商取引シェア、平均価格インフレ、学校入学者数などの主要変数が、フォーマット代替を予測するシナリオ分析を伴う多変量回帰に投入されます。新興市場のギャップは、受け入れ前に専門家との対話で検証された地域プロキシによって補完されます。

データ検証と更新サイクル

アウトプットは多段階の分散スクリーニングとピアレビューを経て、異常値はソースへの再確認を促します。12ヶ月ごとに更新し、通貨変動、郵便料金の値上げ、新たな付加価値税(VAT)規則など、市場の計算に影響を与える重要なイベントが発生した場合は中間改訂を発行します。最終的なアナリストによる確認はリリース直前に行われるため、クライアントは最新の見解を受け取ることができます。

Mordorの書籍ベースラインが信頼される理由

公表されている推計値がしばしば異なるのは、企業が異なる製品ミックスを選択したり、異なる日付で為替レートを固定したり、不均一なペースで更新したりするためです。当社の厳格な調査範囲、年次更新、価格正規化された通貨換算がそれらの歪みを抑制し、意思決定者に明確な変数に基づいた均衡のとれた出発点を提供します。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要な乖離要因 |

|---|---|---|

| 1,404億4,000万米ドル | ||

| 1,510億米ドル | グローバルコンサルタントA | 中古品販売を含み、純収益を総収益として扱うことで合計値を過大計上している |

| 1,441億1,000万米ドル | 地域コンサルタントB | 静的な平均価格を使用し通貨正規化を省略することで成長を過小評価している |

総合すると、この比較はMordorの段階的なチェック、透明性のある除外事項、および最新データが、明確な変数と再現可能な手順に基づいた信頼性の高いベースラインを提供することを示しています。

レポートで回答される主要な質問

書籍市場の規模はどのくらいですか?

書籍市場規模は2026年に1,354億9,000万米ドルに達し、年平均成長率(CAGR)3.11%で成長して2031年までに1,578億8,000万米ドルに達すると予測されています。

現在の書籍市場規模はどのくらいですか?

2026年、書籍市場規模は1,354億9,000万米ドルに達すると予測されています。

書籍市場の主要プレーヤーは誰ですか?

Pearson PLC、McGraw-Hill Publications、Penguin Random House LLC、Hachette Livre、Elsevier Foundationが書籍市場で事業を展開する主要企業です。

書籍市場で最も成長が速い地域はどこですか?

アジア太平洋は予測期間(2026年〜2031年)において最も高い年平均成長率(CAGR)4.13%で成長すると推定されています。

書籍市場で最大のシェアを持つ地域はどこですか?

2025年、アジア太平洋が書籍市場において36.66%の最大市場シェアを占めています。

最終更新日: