骨転移市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

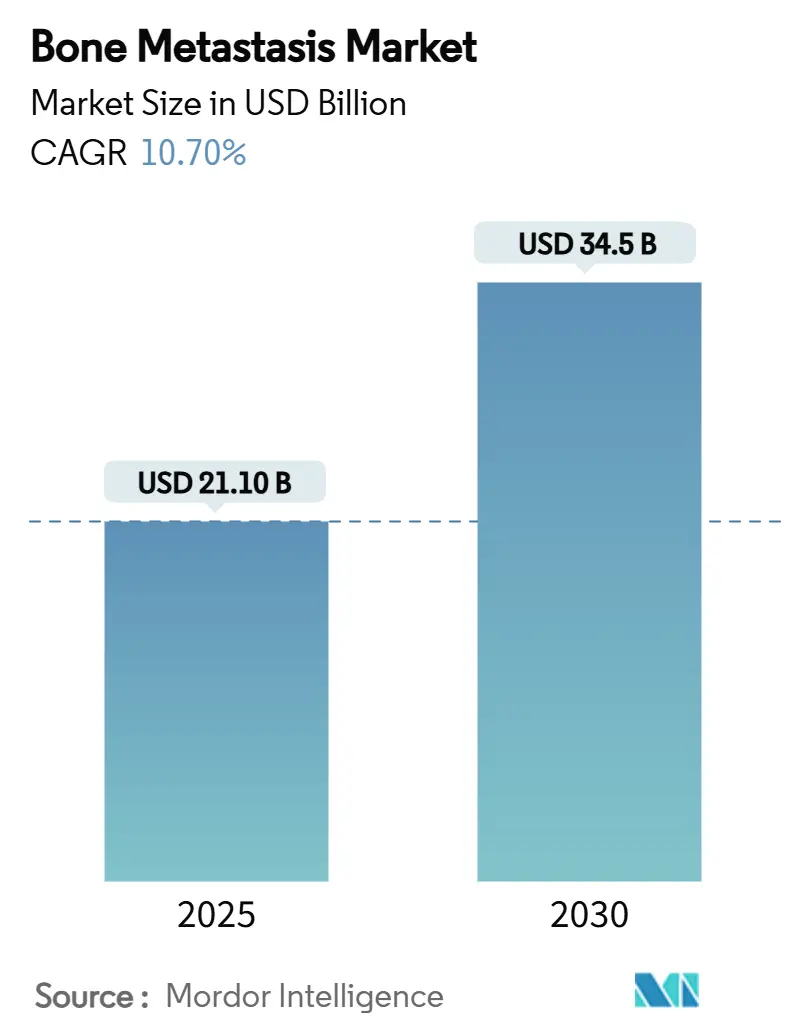

| 市場規模 (2025) | 21.10 十億米ドル |

| 市場規模 (2030) | 34.5 十億米ドル |

| 成長率 (2025 - 2030) | 10.70% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる骨転移市場分析

骨転移市場規模は2025年に211億米ドルに達し、2030年までに345億米ドルに拡大すると予測されており、CAGRは10.7%となります。成長の基盤は、がん罹患率の増加、放射性医薬品承認の拡大、および骨格関連事象の予防に報酬を与える価値基盤型腫瘍ケアへの支払者の移行にあります。進行乳がんおよび前立腺がん患者の約70%が骨格病変を発症し、大きなアドレサブルプールを形成しています。欧州のデータでは、単一の骨格関連事象の治療に患者1人当たり65,000米ドルのコストがかかることが示されており、予防的骨修飾薬が支持を集めています。一方、製造業者は旺盛な需要に応えてアルファ線放出放射性医薬品の生産能力を拡大しています。AI対応画像診断は疾患経過のより早期に検出を促進し、適時介入のための対象患者層を拡大しています。

主要レポートのポイント

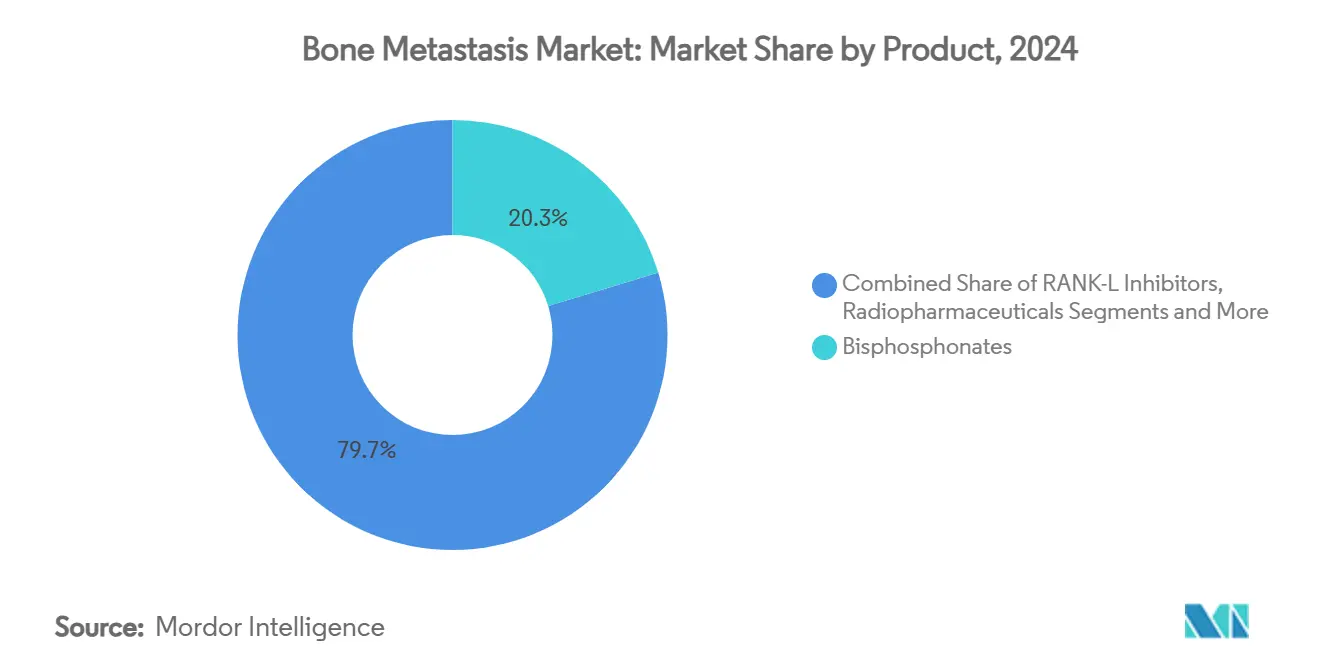

- 治療タイプ別では、ビスホスホネートが2024年の骨転移市場シェアの20.3%をリードし、放射性医薬品は2030年までに13.6%のCAGRで成長すると予測されています。

- がん種別では、乳がんが2024年の骨転移市場規模の17.7%を占め、肺がんは2030年までに11.4%のCAGRで最も速く成長すると予測されています。

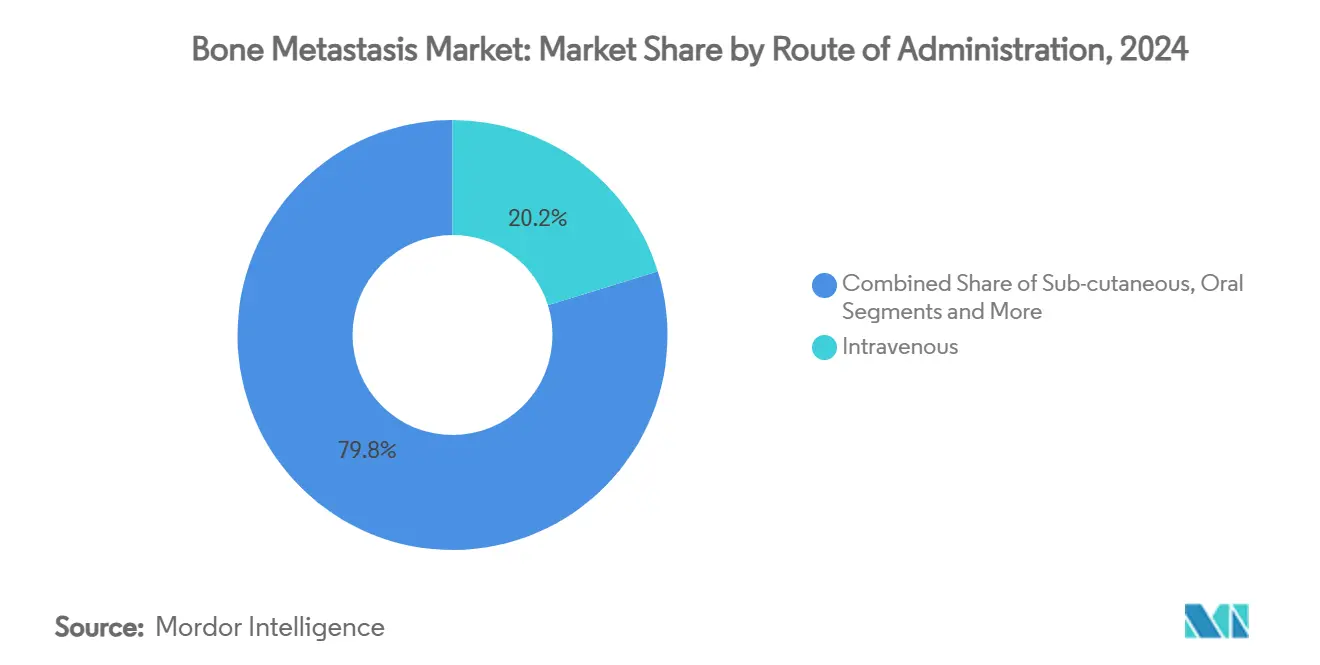

- 投与経路別では、静脈内投与が2024年に20.2%の収益シェアを獲得し、皮下製剤は2030年までに9.3%のCAGRで拡大しています。

- エンドユーザー別では、病院が2024年の骨転移市場規模の20.8%を占め、外来手術センターは2030年までに8.6%のCAGRを達成する見込みです。

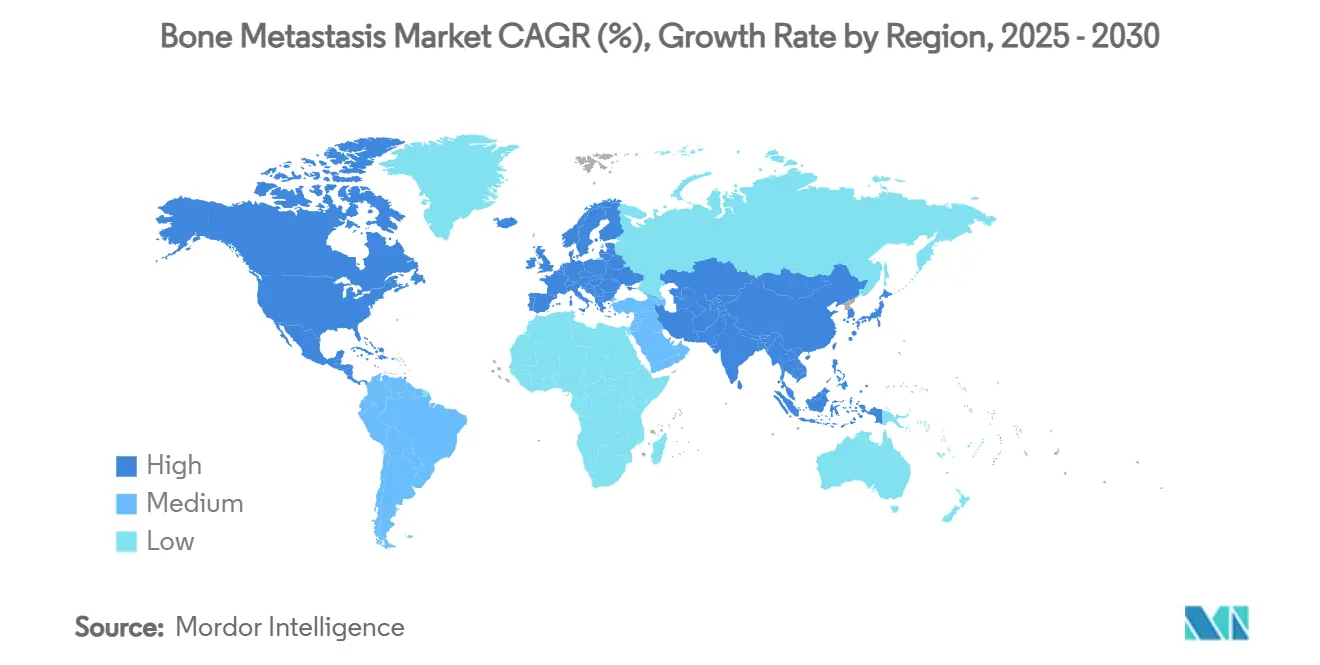

- 地域別では、北米が2024年の骨転移市場の19.9%のシェアを維持し、アジア太平洋は2030年までに9.9%のCAGRで成長する見込みです。

世界の骨転移市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 原発がんの有病率の増加 | +2.80% | 世界全体;北米と欧州で最も高い | 長期(4年以上) |

| 標的型骨修飾薬の採用拡大 | +2.10% | 北米とEU;アジア太平洋へ拡大中 | 中期(2~4年) |

| 価値基盤型腫瘍ケアへの移行 | +1.90% | 主に北米;EUが追随 | 中期(2~4年) |

| 放射性医薬品承認の拡大 | +2.40% | 世界全体;米国とEUが規制をリード | 短期(2年以内) |

| AI駆動型画像解析 | +1.20% | 北米とEUが先行;アジア太平洋が急速に拡大 | 長期(4年以上) |

| テラノスティクス・アルファ線放出体の台頭 | +1.80% | 世界全体;製造は先進国市場が中心 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

原発がんの有病率の増加

骨転移は転移性乳がんおよび前立腺がんの最大70%、進行黒色腫症例の17%に発生し、骨転移市場への持続的な需要を支えています。北米と欧州の高齢化人口動態がこの負担を増幅させており、北京の監視データでは前立腺がんの骨転移が2011年から2014年の間に57%増加したことが示されています。中東の一部地域における新規転移率の高さは未充足ニーズを浮き彫りにし、ケアを上流にシフトさせる早期検出画像診断への関心を高めています。[1]BMJ Openリサーチチーム、「北京における前立腺がん骨転移のトレンド」、bmjopen.bmj.com

標的型骨修飾薬の採用拡大

デノスマブのバイオシミラーが2024年に米国とEUで同時承認を取得し、50億米ドルのサブセグメント内での競争が激化しています。中央欧州の医療経済研究では、薬局費用が高くても質調整生存年プロファイルが良好であることが確認されています。多発性骨髄腫のプロトコルは現在、骨壊死リスクが低い薬剤を優先しており、次世代生物製剤の採用を後押しし、骨転移市場の成長を強化しています。

価値基盤型腫瘍ケアおよびバンドル払いへの移行

メディケアの放射線腫瘍学モデルはエピソードレベルの支払いをバンドル化し、プロバイダーが高コストの骨格事象を予防するよう促しています。EUの多施設研究では、そのような事象後の平均入院日数が8日を超えることが報告されており、予防の財政的必要性が強調されています。2025年にメディケアの薬物療法管理プログラムの中核的慢性疾患として骨疾患・関節炎が追加されたことで、アドヒアランスが向上し、骨転移市場の長期的な拡大を支援すると期待されています。[2]メディケア・メディケイドサービスセンター、「放射線腫瘍学モデルファクトシート」、cms.gov

放射性医薬品承認の拡大

212PbやZetaMetなどのアルファ線放出候補薬が2024年から2025年にかけて初期段階の試験を進め、中国によるSKB107の承認は地理的採用の拡大を示しました。アクチニウム225 PSMA療法は抵抗性前立腺がんで65%のPSA50奏効率を達成し、骨転移市場の軌跡を加速させる疾患修飾の可能性を実証しました。業界リーダーによる2億米ドルを超える投資が、供給制約を緩和するための同位体生産の規模拡大を目標としています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 生物製剤および放射性医薬品の高コスト | -2.30% | 世界全体;新興市場で顕著 | 短期(2年以内) |

| 低資源環境における診断の遅れ | -1.80% | サハラ以南アフリカ、アジア太平洋の一部、ラテンアメリカ | 長期(4年以上) |

| 骨格事象に対する償還上限 | -1.40% | 北米とEU;民間保険会社に影響 | 中期(2~4年) |

| 放射性同位体のサプライチェーンのボトルネック | -1.10% | 世界全体;中央生産が支配的な地域で深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

生物製剤および放射性医薬品療法の高コスト

Xgeva注射1回当たり約3,400米ドルという価格設定は自費負担市場での採用を制限しており、中国のデータセットでは医薬品が転移性前立腺がんの年間予算の半分を消費していることが示されています。放射性医薬品は放射線安全コンプライアンスによる物流上の諸経費を加算し、全体的な治療コストを引き上げています。バイオシミラーは訴訟上のハードルが解消されれば定価を最大30%引き下げる可能性がありますが、近期的な手頃な価格は骨転移市場の普及に対する障壁であり続けています。

低資源環境における診断の遅れ

アフリカの複数のシリーズでは専門医へのアクセスまでの中央値が8か月を超えており、患者は広範な骨格障害を呈した状態で受診するため治療効果が低下しています。タイにおける脊椎転移手術の増加は、遅い受診が薬理学的予防よりも侵襲的介入に向けて診療を傾けることを示しています。遠隔腫瘍学とポイントオブケア画像診断がアクセスギャップを埋め、未充足の患者集団を骨転移市場に開放するために台頭しています。[3]大韓神経外科学会誌、「脊椎転移手術のトレンド」、jkns.or.kr

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療タイプ別:放射性医薬品の加速

放射性医薬品は腫瘍殺傷活性と緩和を同時に提供するため、骨転移市場内で最も速い2030年までの13.6%のCAGRを達成すると予測されています。ビスホスホネートは確立されたガイドラインとコストへの親しみから、2024年の骨転移市場規模の最大20.3%のシェアを維持しましたが、RANK-Lインヒビターは2025年2月の特許失効後にシェアの侵食に直面しています。68Ga/177Lu-DOTA-イバンドロネートを用いた中国の試験では82%の疼痛緩和率が達成され、競争力学を再形成する準備が整った地域的イノベーションが実証されました。

確立されたビスホスホネートユーザーは依然として大きな規模を維持していますが、支払者は入院リスクを削減する薬剤への資金提供を増やしています。放射性医薬品開発者は同位体の可用性を確保し骨転移市場の成長を支援する垂直統合型サプライチェーンで対応しています。放射性医薬品と免疫チェックポイント阻害剤を組み合わせた併用レジメンが中期試験に入りつつあり、さらなるパイプラインの勢いを示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

がん種別:乳がんの優位性と肺がんの上昇

乳がんは骨への高い親和性と生存期間の延長による治療期間の長さから、2024年の骨転移市場シェアの17.7%を占めました。全身生存率の改善に後押しされた肺がんは、2030年までに最速の11.4%のCAGRを達成する軌道にあります。前立腺がんは転移性疾患を有する男性の3分の2以上が骨格病変を示すため、基盤的な量的ドライバーであり続けています。

セグメント需要は生物学的特性によって異なります:溶骨性乳がん病変は骨吸収抑制の重視を必要とし、造骨性前立腺がん病変は放射性医薬品アプローチを優先します。ペルーのレジストリでは転移が骨のみの場合に5年生存率が26%であることが示され、臨床医が骨に焦点を当てたコントロール戦略を強化するよう促しています。これらのパターンは、骨転移市場への浸透を深めるために企業が対処しなければならない異質性を強化しています。

投与経路別:皮下投与の優位性

静脈内製剤は臨床医の親しみと病院のワークフローに支えられ、2024年の骨転移市場規模の20.2%を維持しました。皮下投与オプションはケアを外来環境にシフトし、チェア時間を短縮し、患者の利便性に合致するため、9.3%のCAGRで拡大しています。経口ビスホスホネートはアドヒアランスの障壁に直面しており、シェアの成長を制限しています。

集束超音波およびその他の画像ガイド下アブレーションモダリティは全身曝露なしに治療ツールボックスを拡大し、薬理学的オプションを補完して骨転移市場のアドレサブルな支出を拡大しています。製造業者は皮下投与の波に乗るため、従来の静脈内分子を高濃度プレフィルドシリンジに再製剤化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:外来施設の拡大

病院は複雑な点滴設備と急性期管理ニーズにより、2024年の骨転移市場規模の20.8%を占めました。しかし、外来手術センターは2030年までに8.6%のCAGRの成長軌道にあります。追い風には、低コスト施設への支払者の推進と、最小限のインフラを必要とする皮下生物製剤の登場が含まれます。

専門がんセンターは多職種チームを活用して画像診断、手術、全身療法、緩和ケアを一か所で調整し、意味のある診療量を維持しています。学術機関はイノベーションを育み続け、臨床試験参加者をより広い骨転移市場のエコシステムに供給しています。

地域分析

北米は2024年の骨転移市場の最大19.9%のシェアを維持しました。償還の枠組みはほとんどの骨修飾薬をカバーしており、メディケアの2025年政策更新は骨格疾患に対する薬物療法管理を拡大し、アドヒアランスの改善が見込まれます。研究協力ネットワークがプロトコルの改良を加速し、放射性医薬品イノベーションの迅速な吸収を確保しています。

アジア太平洋は人口の高齢化、医療インフラの整備、および輸入コストを削減する国内放射性医薬品生産に後押しされ、最速の9.9%のCAGR見通しを提供しています。中国の核医学能力の拡大は地域の製造業者を輸出供給者として位置づけ、骨転移市場の拡大をさらに強化しています。日本の超高齢社会は安定した需要を生み出し、インドの段階的な腫瘍学展開は診断スループットを拡大するリニアアクセラレーターとPET-CTユニットを追加しています。

欧州は普遍的な医療保障と早期バイオシミラー採用に支えられたバランスの取れた成長を示しており、2024年5月のデノスマブバイオシミラー承認がその例として挙げられます。ドイツと英国は骨格事象の回避に報酬を与える価値基盤型償還パイロットを先導しています。一方、中東、アフリカ、南米は依然として初期段階にありますが戦略的に重要であり、民間セクターの腫瘍学投資の増加が骨転移市場への浸透を促進しています。

競合環境

競争は中程度であり、上位5社が世界収益の約60%を支配していますが、バイオシミラーの圧力と専門参入者がシェアカーブを平坦化しています。AmgenのProliaとXgevaは2025年第1四半期に合計16億6,600万米ドルの売上を達成しましたが、2025年1月のバイオシミラー発売により販売量が侵食される可能性があります。Novartisは放射性医薬品における上流の供給優位性を確保するため、米国の同位体生産能力に2億米ドル以上を投入しました。

買収活動は核医学資産に集中しています。Bristol-Myers SquibbによるRayzeBioの41億米ドルの買収とLantheusによるEvergreenの10億米ドルの買収は、アルファ線放出の専門知識に対するプレミアムを示しています。スタートアップ企業は診断スキャンと対応する治療を組み合わせたテラノスティクスのペアリングを追求し、骨転移市場内での提供物をさらに差別化する精密投与を目指しています。

同位体の半減期の複雑さが厳密な物流を要求し、世界的な放射性同位体不足が時折投与スケジュールを中断させるという障壁が依然として存在し、垂直統合モデルの価値を浮き彫りにしています。AI対応画像診断パートナーシップが非伝統的な差別化要因として台頭しており、サプライヤーに臨床医がリアルタイムで骨格腫瘍負荷を追跡するのを支援するデータフットプリントを提供し、骨転移産業の成果基盤型契約への推進を支えています。

骨転移産業のリーダー企業

Novartis AG

Bayer AG

Amgen Inc.

Johnson & Johnson

AstraZeneca PLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Lillyは後期骨格疾患向けの標的アルファ療法プラットフォームを確保するためPoint Biopharmaの買収を完了しました。

- 2025年3月:中国のNMPAが骨転移に対する国内初の自国開発放射性医薬品であるSKB107を承認しました。

- 2025年2月:FDAがHER2低発現転移性乳がんに対するトラスツズマブ デルクステカンを承認し、骨病変が主体の患者への標的療法を拡大しました。

- 2024年9月:NovartisはカールズバッドおよびインディアナポリスにおけるU.S.放射性リガンド生産の拡大に2億米ドルを投じると発表しました。

世界の骨転移市場レポートの範囲

| ビスホスホネート |

| RANK-Lインヒビター(デノスマブ等) |

| 放射性医薬品 |

| ホルモン療法 |

| 化学療法 |

| 免疫療法 |

| 鎮痛薬・支持療法 |

| 乳がん |

| 前立腺がん |

| 肺がん |

| 腎細胞がん |

| 甲状腺がん |

| 静脈内 |

| 皮下 |

| 経口 |

| 病院 |

| がんセンター・専門クリニック |

| 外来手術センター |

| 学術・研究機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 治療タイプ別 | ビスホスホネート | |

| RANK-Lインヒビター(デノスマブ等) | ||

| 放射性医薬品 | ||

| ホルモン療法 | ||

| 化学療法 | ||

| 免疫療法 | ||

| 鎮痛薬・支持療法 | ||

| がん種別 | 乳がん | |

| 前立腺がん | ||

| 肺がん | ||

| 腎細胞がん | ||

| 甲状腺がん | ||

| 投与経路別 | 静脈内 | |

| 皮下 | ||

| 経口 | ||

| エンドユーザー別 | 病院 | |

| がんセンター・専門クリニック | ||

| 外来手術センター | ||

| 学術・研究機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

骨転移市場の現在の規模はどのくらいですか?

骨転移市場規模は2025年に211億米ドルであり、2030年までに345億米ドルに達すると予測されています。

最も速く成長している治療セグメントはどれですか?

放射性医薬品は疾患修飾の可能性と規制承認の拡大により、2030年までに13.6%のCAGRで拡大しています。

アジア太平洋が最も速く成長している地域である理由は何ですか?

人口の高齢化、急速な腫瘍学インフラの整備、および国内同位体生産がアジア太平洋の9.9%のCAGR見通しを支えています。

バイオシミラーは価格にどのような影響を与えますか?

2025年以降に発売されるデノスマブのバイオシミラーは治療コストを最大30%削減し、価格感応度の高い市場での手頃な価格を向上させる可能性があります。

骨転移ケアの主なコストドライバーは何ですか?

高い生物製剤価格、放射性同位体の供給物流、および骨格事象による入院が総支出を形成しており、欧州では1事象当たり平均65,000米ドルとなっています。

市場成長を促進する政策変化はどのようなものですか?

メディケアのバンドル型放射線支払いと骨疾患に対する薬物療法管理の拡大は、予防的治療を促進し、償還アクセスを改善します。

最終更新日: