ブルートゥーススピーカー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 21.93 十億米ドル |

| 市場規模 (2031) | 53.79 十億米ドル |

| 成長率 (2026 - 2031) | 19.65% CAGR |

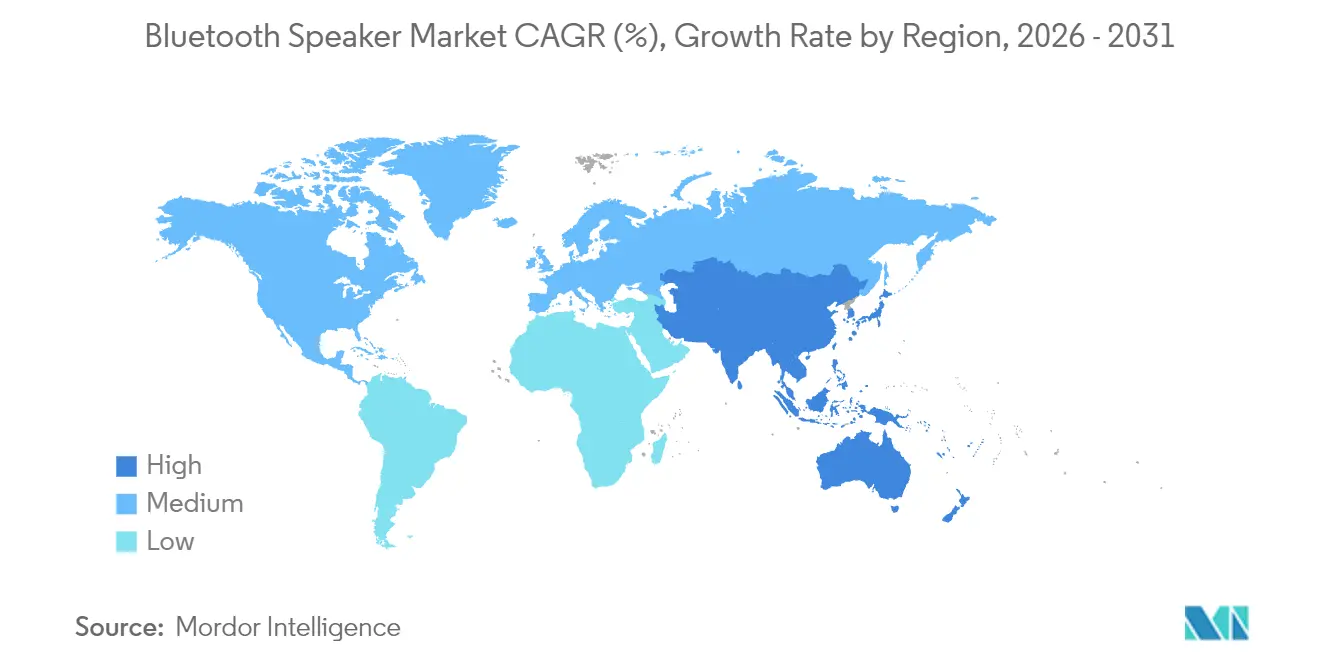

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋 |

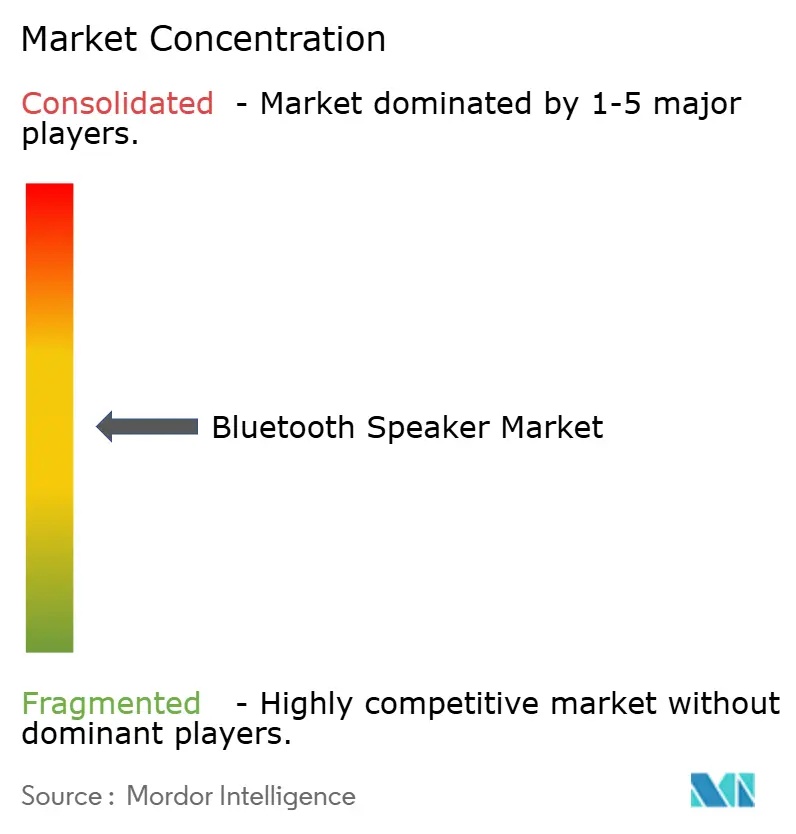

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるブルートゥーススピーカー市場分析

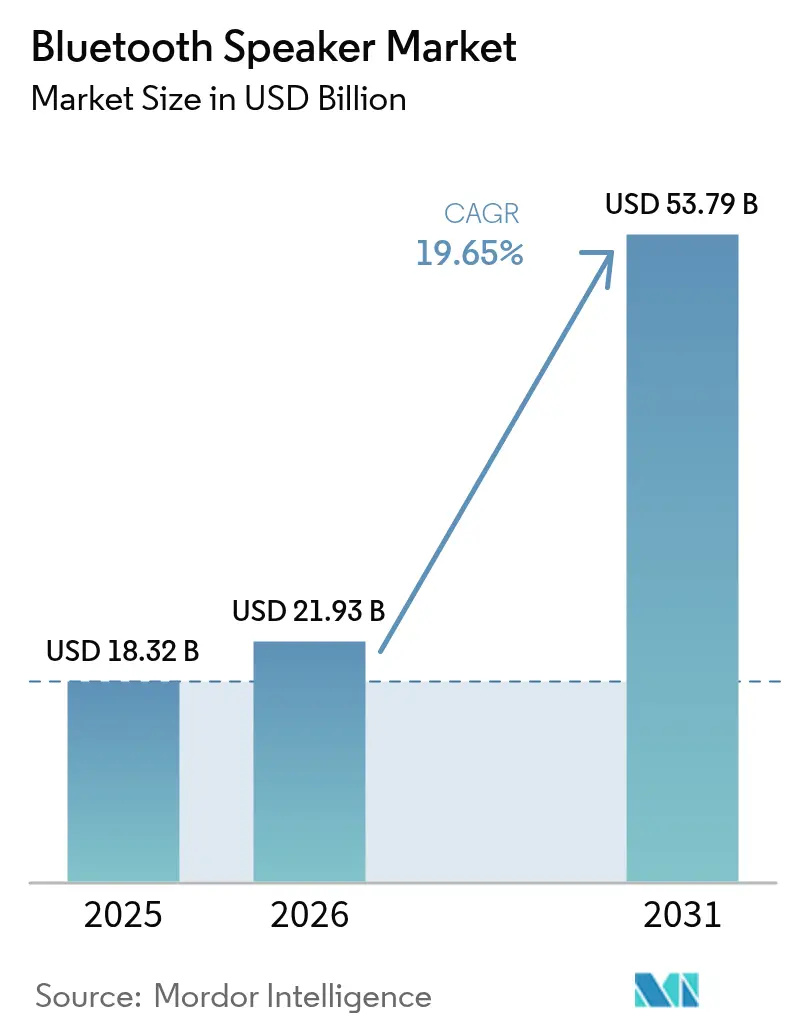

ブルートゥーススピーカー市場は2025年に189億2,000万米ドルと評価され、2026年の219億3,000万米ドルから2031年には537億9,000万米ドルに達すると推定され、予測期間(2026年~2031年)において19.65%のCAGRで成長する。

スマートホームの普及、音楽ストリーミングの大衆的普及、リチウムイオン電池コストの低下、およびブルートゥースLE Audioの商業化が、アドレス可能なユーザー基盤を拡大しつつ買い替えサイクルを短縮し、旺盛な需要を生み出している。アジア太平洋地域は競争力ある製造クラスターと急速に拡大する中間層を背景に現在のユニット販売量をリードし、一方で北米と欧州はスマートホームの先行普及を背景に平均販売単価(ASP)がプレミアム水準にある。音声アシスタント搭載モデルは最も成長の速いカテゴリーである一方、ブルートゥース専用スピーカーはWi-Fiに依存しないシンプルで低遅延な体験を提供するため、依然として最大のサブセグメントを占めている。既存ブランドが特許技術とブランド価値を確保するため高級オーディオブランドを買収することで競争力学は統合の方向へシフトしており、コモディティプレイヤーの参入障壁が高まっている。

主要レポートポイント

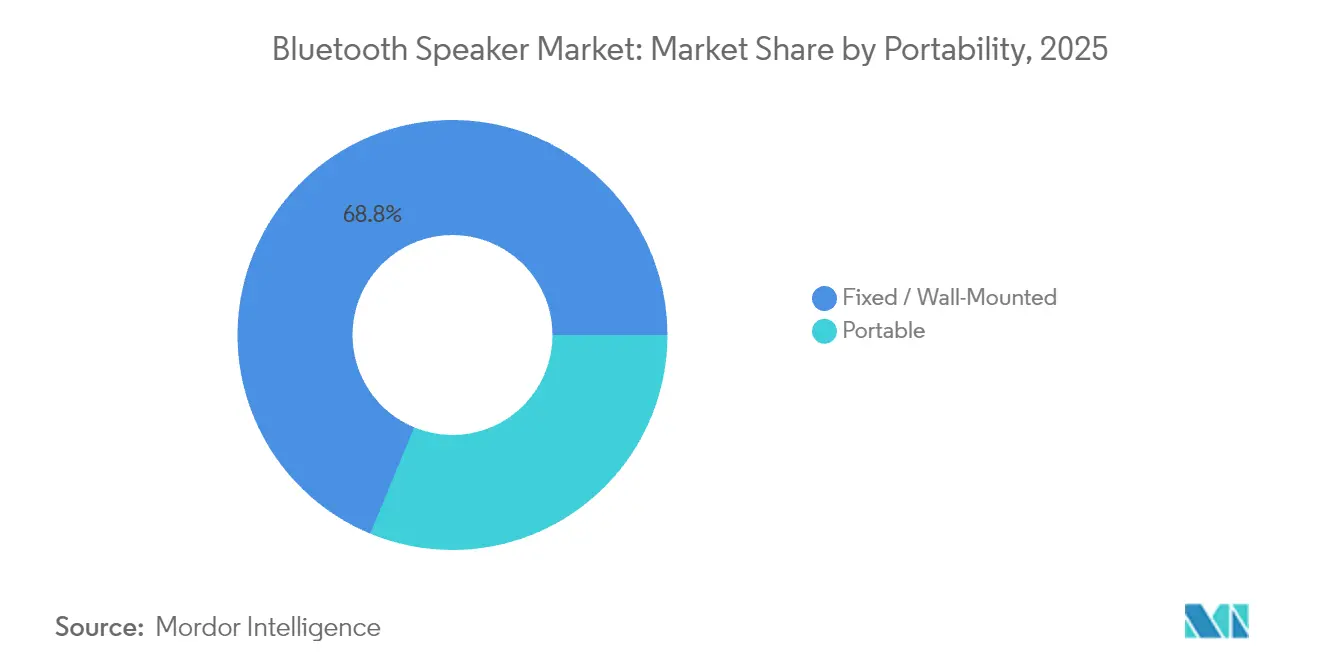

- 携帯性別では、固定式・壁掛け式ユニットが2025年のブルートゥーススピーカー市場シェアの68.75%を占め、ポータブルスピーカーは2031年にかけて21.95%のCAGRで成長している。

- 用途別では、住宅用ソリューションが2025年の市場規模の60.55%を占め、2031年にかけて21.85%のCAGRで拡大している。

- 接続技術別では、ブルートゥース専用設計が2025年のブルートゥーススピーカー市場の57.10%のシェアを保持し、音声アシスタント搭載スマートスピーカーは2031年にかけて最速の21.35%のCAGRを記録している。

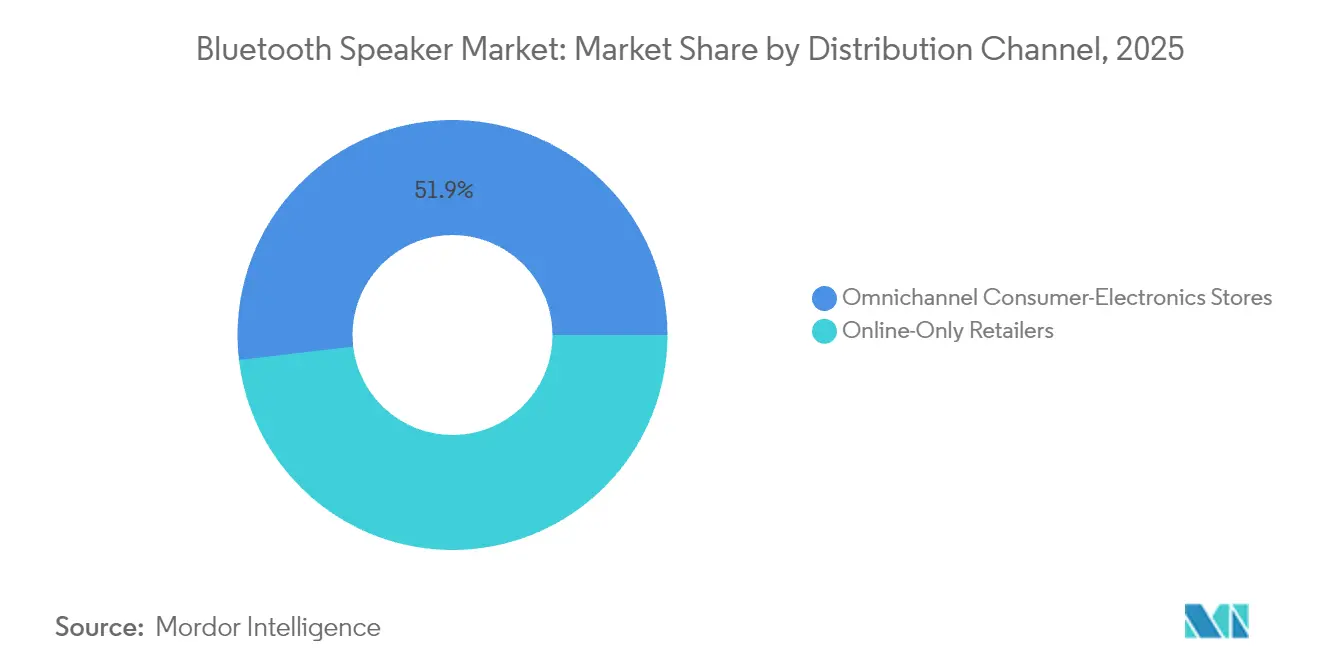

- 流通チャネル別では、オムニチャネル消費者向け電子機器店舗が2025年の収益シェアの51.85%をリードし、オンライン専業小売業者は今後10年末まで21.55%のCAGRで成長している。

- 価格帯別では、50米ドル~199米ドルのミドルレンジ帯が2025年のブルートゥーススピーカー市場規模の44.55%のシェアを占め、50米ドル未満のエコノミーモデルが最高の21.25%のCAGRを記録している。

- 地域別では、アジア太平洋地域が2025年の市場シェアの31.45%を占め、全地域の中で最速の21.15%のCAGRを達成すると予測されている。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルブルートゥーススピーカー市場のトレンドとインサイト

成長ドライバー影響分析*

| ドライバー | CAGRへの影響(~%)予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| スマートホームエコシステムの急速な普及 | +3.0% | 北米、欧州、東アジア | 中期(2~4年) |

| 音楽ストリーミングサブスクリプションの拡大 | +2.4% | グローバル、特にアジア太平洋地域および北米 | 短期(2年以内) |

| リチウムイオン電池のASP低下 | +1.6% | グローバル製造ハブ | 長期(4年以上) |

| アウトドアレクリエーションおよびバンライフブーム | +2.0% | 北米、欧州、オーストラリア | 中期(2~4年) |

| ブルートゥースLE AudioおよびAuracastの展開 | +2.8% | 世界の先進市場 | 中期(2~4年) |

| 没入型教室用オーディオへの需要拡大 | +1.8% | グローバル、特にアジア太平洋地域で強い | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スマートホームエコシステムの急速な普及

Matterstandard(マタースタンダード)が提供するシームレスな相互運用性により、ブルートゥーススピーカーは単体のエンターテインメントデバイスから多機能スマートホームハブへと昇格している。Amazonの2025年Echo Showシリーズは、Fire TVサービス、自動フレーミングによるビデオ通信、および完全なMatter、Zigbee、Threadサポートを単一ユニットに組み込むことでこのシフトを示している。ブランド間の互換性がスイッチングコストを低下させ、家庭が音声対応スピーカーで照明、HVAC(空調換気設備)、セキュリティ制御を統合するにつれてプレミアム買い替え需要を牽引する。LegatoXPなどの中国ODMプラットフォームは製品開発サイクルを短縮し、第二層ブランドが少ないエンジニアリング予算でスマートホーム分野に参入できるようにしている。これらの力が総合的に家庭への普及を加速し、ブランド競争を激化させ、ブルートゥーススピーカー市場の総合的な数量機会を拡大する。

音楽ストリーミングサブスクリプションの拡大

音楽ストリーミングサービスは2024年に有料加入者7億5,000万人を超え、高解像度および空間オーディオ再生が可能なハードウェアへの需要を高めている。LC3、LDAC、aptX Losslessなどのコーデックが成熟するにつれ、ユーザーはレガシーデバイスと次世代スピーカーの間の聴覚的な品質差を認識し、買い替え購入を促している。ストリーミングプラットフォームはグループリスニングをネイティブにサポートするマルチデバイスプランを促進し、シングルスピーカー設定よりもマルチルームスピーカーを優先させる。ストリーミングの継続的な収益モデルはプロモーションバンドルを促進し、割引スピーカーが顧客獲得手段として機能することで、予測期間全体を通じてハードウェア数量をさらに刺激する。

ブルートゥースLE AudioおよびAuracastの展開

Auracastブロードキャストオーディオは、ポイントツーポイントのブルートゥースをワンツーマニーアーキテクチャに変換し、単一のスマートフォン、テレビ、またはキオスクが複数のスピーカーやイヤホンに同時にサービスを提供できるようにする[1]Jason Marcel、「Auracastブロードキャストオーディオは生活を変えるオーディオ体験を提供する」、Bluetooth SIG、bluetooth.com。SamsungはAuracast対応Galaxy S24ハンドセットおよびNeo QLED(ネオQLED)テレビを出荷し、JBL、Marshall、Sennheiserは対応スピーカーへの無線アップデートを展開した。大衆への普及により遅延が低減し、バッテリー寿命が延長され、サイレントコンサート、空港放送、補聴支援などの公共会場でのユースケースが開拓され、アドレス可能な市場が拡大する。早期に認証を取得したベンダーはファーストムーバーとしての評判上の優位性と高い価格交渉力を得て、ブルートゥーススピーカー市場の成長軌道全体を底上げする。

アウトドアレクリエーションおよびバンライフブーム

キャンプ、オーバーランディング、リモートワークへのポストパンデミックなライフスタイルシフトが、20時間以上のバッテリー寿命を持つIP67定格の耐衝撃スピーカーへの需要を加速させている。2024年には消費者がレクリエーション車両に高耐久アクセサリーへの投資を行ったことで、グローバルなモバイルリビング経済は2,000億スウェーデンクローナを超えた[2]Dometic Group(ドメティックグループ)、「2023年アニュアル・サステナビリティレポート」、dometic.com 。ブランドはJBL PartyBoxやMarshall Willen IIなどのラギッドラインを投入して資本化し、いずれも他での利幅圧縮を緩和するプレミアムASPを実現している。ソーシャルメディアコミュニティがエクスペリエンシャルマーケティングを増幅させ、ライフスタイルイメージを従来の機能中心の広告よりも効果的に購買意欲へと転換する。バンライフ文化が欧州やオーストラリアに広がるにつれ、耐久性の高いブルートゥーススピーカーへの需要は長期にわたる複数年の上昇を享受する。

阻害要因影響分析*

| 阻害要因 | CAGRへの影響(~%)予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 横行する模倣品および海賊版 | -1.2% | 世界中の新興市場 | 短期(2年以内) |

| 価格競争による利益率の侵食 | -0.8% | グローバル、特にバジェット層で高い | 中期(2~4年) |

| バッテリー発火に関連する安全リコール | -0.6% | 北米および欧州連合 | 短期(2年以内) |

| 30Wを超えるモデルに対するより厳格な欧州連合EMI規制 | -0.4% | 欧州連合 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

横行する模倣品および海賊版

無許可の工場が人気のデザインを複製し、品質の低い模倣品でeコマースチャネルに氾濫させ、正規ブランドの価格を下回り消費者の信頼を損なわせている[3]Sabine Carrell、「電子産業における模倣品:イノベーションと安全へのリスク」、Scribos、scribos.com。模倣品は重要な安全回路を省略することが多く、バッテリー発火のリスクを高め、認証技術、ブロックチェーンラベリング、法的執行のためのブランド保護支出を加速させる。プレミアムプレイヤーはセキュリティホログラムとサプライチェーントレーシングを導入しているが、中小規模のベンダーは大規模モニタリングのための資本を欠いており、収益漏出と評判上の損害にさらされている。

バッテリー発火に関連する安全リコール

高エネルギー密度のリチウムイオン電池は、設計が不適切な場合に熱暴走を起こす可能性があり、規制当局が非準拠製品に対して全国規模のリコールを義務付ける権限を与える米国の法案が提出されている。メーカーは現在、設計サイクルを長引かせコンプライアンスコストを高めるUL 2272、IEC 62133、UN 38.3などの追加認証ステップに直面している。孤立した事例のメディア報道が消費者の信頼を損ない、特にサプライヤーがセルの品質を妥協することがあるエコノミーセグメントでその影響が顕著である。監視の強化は堅牢な品質保証体制を持つ確立されたブランドに利益をもたらすが、新基準が安定するまでは短期的な販売台数を抑制する可能性がある。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

携帯性別:固定設置が家庭支出を支える

固定式・壁掛け式ユニットが2025年のブルートゥーススピーカー市場シェアの68.75%を占め、テレビやマルチルームプラットフォームとシームレスに統合する電源供給型システムに対する消費者の選好を示している。このセグメントの安定した収益基盤は、スマートホームリノベーションプロジェクトに結びついた予測可能なアップグレードサイクルをメーカーに提供する。しかし、ポータブルスピーカーは21.95%のCAGRを記録し、都市部のアウトドア活動やリモートワークの移動性から恩恵を受けている。

固定式ソリューションはオーディオ品質、低音応答、および音声アシスタント制御を重視し、これらの特性が高いASPとストリーミングサービスとのバンドルを促進する。ポータブルデザインは耐久性のある構造、軽量化、長いバッテリー寿命を最適化し、新興市場での初回購入者を惹きつける。したがって、この2つのサブセグメントは共食いするのではなく並行して拡大し、ブルートゥーススピーカー市場全体に多様化した収益構造をもたらす。

注記: 各セグメントのシェアはレポート購入後に閲覧可能

用途別:住宅スペースが成長を主導

住宅用途は2025年のブルートゥーススピーカー市場規模の60.55%を提供し、最速の21.85%のCAGRも保持しており、パンデミックによるロックダウン中に形成された家庭中心のエンターテインメント習慣の持続性を強調している。継続的なスマートホームのアップグレードにより買い替えサイクルが4年未満に保たれており、これはレガシーハイファイコンポーネントの歴史的平均をはるかに下回る。

商業用需要、レストラン、ホテル、小規模オフィスは、プレミアム設置型システムにとって依然として重要であるが、長期化した調達プロセスと厳しい資本予算に直面している。音声アシスタントが成熟するにつれ、住宅用スピーカーはますます照明およびHVAC(空調換気設備)制御のハブとして機能し、機能的な実用性とレジャー用途を融合させ、ブルートゥーススピーカー市場の長期的な需要予測においてその優位性を確固たるものにしている。

接続技術別:シンプルさ対インテリジェンス

ブルートゥース専用モデルは2025年に57.10%の市場シェアを保持し、特にブロードバンド普及率が低い地域においてネットワークの複雑さを伴わない確実なペアリングを提供している。これらのユニットは旅行やバジェットユースケースに好まれる。しかし、音声アシスタントを搭載したスマートスピーカーは、AIサービスがスマート家電のコマンドアンドコントロールの採用を促進することで、21.35%のCAGRで全カテゴリーを上回っている。

ブルートゥース、Wi-Fi、および独自メッシュ無線を重ねたプレミアムマルチルームシステムは、屋内でのロスレスストリーミングと外出時の基本的なブルートゥース機能を両立することで、両方の世界を橋渡しする。Auracastの導入はカテゴリーの境界をさらにぼかし、ブルートゥーススピーカー市場の単機能ガジェットから統合されたコミュニケーションノードへの移行を強化する。

流通チャネル別:ショールーム体験対デジタル利便性

オムニチャネル消費者向け電子機器小売業者は2025年収益の51.85%のシェアを保持し、相当な裁量的支出を行う前に音質を試聴したいという人間の欲求を活かしている。店内デモ、当日受け取り、バンドル保証は、ミドルレンジおよびプレミアム層にとって依然として決定的な要因である。オンライン専業小売業者は21.55%のCAGRで上昇し、ブランドの評判に慣れた価格重視の消費者やリピート購入者を取り込んでいる。

チェーン店がバーチャルな試用前購入ツールを組み込み、返品期間を延長するにつれ、ブリック&クリックモデルが進化し、触覚的な安心感とデジタルな利便性を効果的にハイブリッド化している。この収束はチャネル競合を緩和し、広範なアクセス可能性を維持し、ブルートゥーススピーカー市場のユニット成長継続を支えている。

注記: 各セグメントのシェアはレポート購入後に閲覧可能

価格帯別:ミドルレンジのスイートスポットが持続

50米ドルから199米ドルの価格帯ユニットが2025年のカテゴリー収益の44.55%を提供し、機能の豊富さ(IP67シーリング、長時間再生、音声アシスタント互換性)と手頃さのバランスをとっている。コンポーネントコストの低下と垂直統合により、これらのSKUは以前はプレミアムラインに限定されていたコーデックやバッテリー化学を採用できるようになっている。

エコノミーSKU(50米ドル未満)は、コンポーネントのコモディティ化による部品材料コストの低下が価格感応度の高い地域での初回購入を解放するため、最速の21.25%のCAGRを記録している。反対に、高級モデル(200米ドル超)は木製キャビネット、ハイエクスカーションドライバー、手動EQチューニングを求めるオーディオファイルに対応する。このような階層化は利益率を損なうことなく消費者リーチを広げ、ブルートゥーススピーカー市場の弾力的な価格体系を維持している。

地域分析

アジア太平洋地域は2025年のブルートゥーススピーカー市場シェアの31.45%を占め、製造規模、若者向け消費、およびスマートフォンの急速な普及を背景に2031年にかけて21.15%のCAGRを達成する。中国のOEMメーカーはプリント基板およびバッテリーのサプライチェーンへの近接性を活かしてリードタイムを短縮し、2030年までに業務用AV機器で5兆8,000億人民元を超えると予測される国内需要を取り込んでいる。IoTエコシステムに対する政府のインセンティブがスマートスピーカーの採用をさらに加速させ、数量とイノベーションの両面で地域のリーダーシップを確固たるものにしている。

北米はユニット数量では後れをとるが、最高のASPを達成している。スマートホームの早期普及と音声アシスタント統合に対する消費者の支払い意欲が、地域の粗利益率をグローバル平均以上に保っている。国立公園でのキャンプから都市の屋上での集まりまで、アウトドアレクリエーションのトレンドが、マルチデバイスペアリング機能を持つ堅牢なモデルへの需要を刺激している。ブランドロイヤルティが強く、Sonosなどのカテゴリーリーダーは価格競争の中でもプレミアムな棚スペースを維持することができる。

欧州は確立されたブランドを優先する厳格な品質およびサイバーセキュリティ基準に支えられ、安定した10%台中盤の成長を達成している。2024年8月に発効した改訂版電波機器指令(Radio Equipment Directive)はセキュアブートとネットワーク保護を義務付け、コンプライアンス予算を欠いた低価格輸入品を事実上排除している。消費者はコンプライアンスにプレミアム価格で報い、地元および国際メーカーが早期認証を取得してCEマーキングをマーケティングの差別化要因として活用するよう促し、グローバルブルートゥーススピーカー市場収益への付加価値の高い貢献を維持している。

競争環境

市場の分散は中程度に留まり、上位5ブランドがグローバル収益の約42%を支配している。大手企業が知的財産とブランドプレステージのためにニッチな高級ブランドを吸収することで統合が加速している。SamsungのHarmanは、Masimo(マシモ)のSound United(サウンドユナイテッド)ポートフォリオ、Bowers & Wilkins(バウワース&ウィルキンス)、Denon(デノン)、Marantz(マランツ)のために3億5,000万米ドルを支払い、スマートフォンおよびテレビ向けの技術スタックを強化しながらオーディオファイルの領域に参入した。

Boseは、McIntosh Labs(マッキントッシュラボ)とSonus Faber(ソナスファーベル)のヘリテージブランドを追加するためにMcIntosh Group(マッキントッシュグループ)を買収することで対応し、28億米ドルのハイエンドラウドスピーカーセグメントへの参入を目指した。これらの動きはサプライヤー基盤を圧縮し、自動車ヘッドユニットからリビングルームのホームシアターまでエンドツーエンドのエコシステムを構築できる、より少数かつより垂直統合されたパートナーを購入者に与え、消費者のスイッチングコストを高めている。

技術的差別化は独自のDSPアルゴリズム、ビームフォーミングマイクロフォン、および機械学習ベースの部屋補正に集中している。Sonosだけで4,300件以上の有効特許を保有し、訴訟によりそのプラットフォームを守っている。一方、新規参入者は既存のポートフォリオでは不十分に対応されているラギッドアウトドアニッチ、教室音響補強システム、および補聴支援デバイスのセグメントへとピボットしている。Auracastが大量展開に達するにつれ、オープンスタンダードの相互運用性がウォールドガーデンの優位性を一部侵食し、ブルートゥーススピーカー市場内のAI音響および材料科学におけるイノベーション競争を激化させると予想される。

ブルートゥーススピーカー産業リーダー

Sony Corporation

Koninklijke Philips NV

Samsung Electronics Co. Ltd. (Harman International Industries)

Bose Corporation

Beat Electonics

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:AmazonはEcho Show 21および改良版Echo Show 15を発表し、Fire TV、より深みのある低音ドライバー、およびマルチスタンダードスマートホーム無線を統合した。

- 2025年1月:Samsungの子会社HarmanがMasimo(マシモ)のSound United(サウンドユナイテッド)オーディオ部門の3億5,000万米ドルの買収を完了し、Bowers & Wilkins(バウワース&ウィルキンス)、Denon(デノン)、Marantz(マランツ)、Polk Audio(ポークオーディオ)を追加した。

- 2025年1月:JBLはLE Audioサポートおよび AIサウンドブーストを搭載したPartyBox 520、Encore 2、Encore Essential 2を発表し、価格は299米ドルから799米ドルの範囲で設定された。

- 2025年1月:Marshall Group(マーシャルグループ)がHongShan Capital(ホンシャンキャピタル)に対して11億ユーロでマジョリティステークを売却すると同時に、新しいアンプおよびペダルラインを発売した。

グローバルブルートゥーススピーカー市場レポートスコープ

ブルートゥース技術は、短距離でのデータ交換とモノのインターネット(IoT)の実現を可能にするグローバルな無線規格である。この技術は、固定デバイスとモバイルデバイスの両方から2.4GHzから2.485GHzのISMバンドにおける短波長のUHF電波を使用し、パーソナルエリアネットワーク(PAN)を構築する。ブルートゥーススピーカーは、接続にケーブルを必要としない音響デバイスである。

ブルートゥーススピーカー市場は、タイプ(ポータブルおよび固定式)、用途(住宅用および商業用)、および地域(北米、欧州、アジア太平洋、その他世界)によってセグメント化されている。市場規模と予測は、上記のすべてのセグメントについて金額(米ドル)ベースで提供されている。

| ポータブル |

| 固定式・壁掛け式 |

| 住宅用 |

| 商業用 |

| ブルートゥース専用 |

| ブルートゥース+Wi-Fi(マルチルーム) |

| 音声アシスタント搭載スマートスピーカー |

| オンライン専業小売業者 |

| オムニチャネル消費者向け電子機器店舗 |

| エコノミー(50米ドル未満) |

| ミドルレンジ(50米ドル~199米ドル) |

| プレミアム(200米ドル超) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| その他のアフリカ |

| 携帯性別 | ポータブル | |

| 固定式・壁掛け式 | ||

| 用途別 | 住宅用 | |

| 商業用 | ||

| 接続技術別 | ブルートゥース専用 | |

| ブルートゥース+Wi-Fi(マルチルーム) | ||

| 音声アシスタント搭載スマートスピーカー | ||

| 流通チャネル別 | オンライン専業小売業者 | |

| オムニチャネル消費者向け電子機器店舗 | ||

| 価格帯別 | エコノミー(50米ドル未満) | |

| ミドルレンジ(50米ドル~199米ドル) | ||

| プレミアム(200米ドル超) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

レポートで回答されている主要な質問

2026年のブルートゥーススピーカー市場規模はどのくらいか?

ブルートゥーススピーカー市場規模は2026年に219億3,000万米ドルと評価されている。

2031年までのブルートゥーススピーカーの予測成長率はどのくらいか?

市場は19.65%のCAGRで拡大し、2031年までに537億9,000万米ドルに達すると予測されている。

ブルートゥーススピーカーのグローバル需要をリードしている地域はどこか?

アジア太平洋地域が31.45%の市場シェアを保持し、最速の21.15%のCAGRを記録している。

最も速く成長している接続オプションはどれか?

統合音声アシスタントを搭載したスマートスピーカーが2031年にかけて21.35%のCAGRを示している。

消費者がレガシースピーカーからアップグレードする要因は何か?

主要ドライバーには、スマートホームエコシステムの統合、Auracastブロードキャストオーディオ、および高解像度音楽ストリーミングが含まれる。

バッテリー安全基準がメーカーにとって重要な理由は何か?

より厳格な法律により規制当局が非準拠デバイスのリコールを命令する権限を持つため、コストのかかるリコールを回避するために堅牢なセルテストが不可欠となっている。

最終更新日: