ラウドスピーカー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

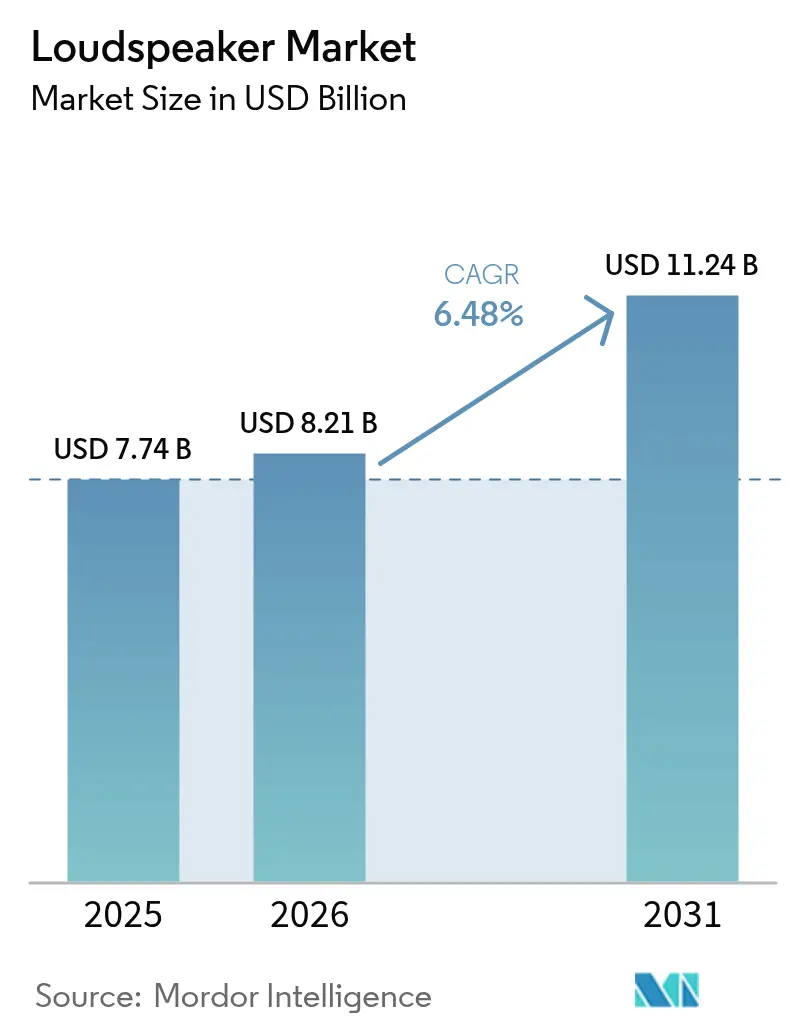

| 市場規模 (2026) | 8.21 十億米ドル |

| 市場規模 (2031) | 11.24 十億米ドル |

| 成長率 (2026 - 2031) | 6.48% CAGR |

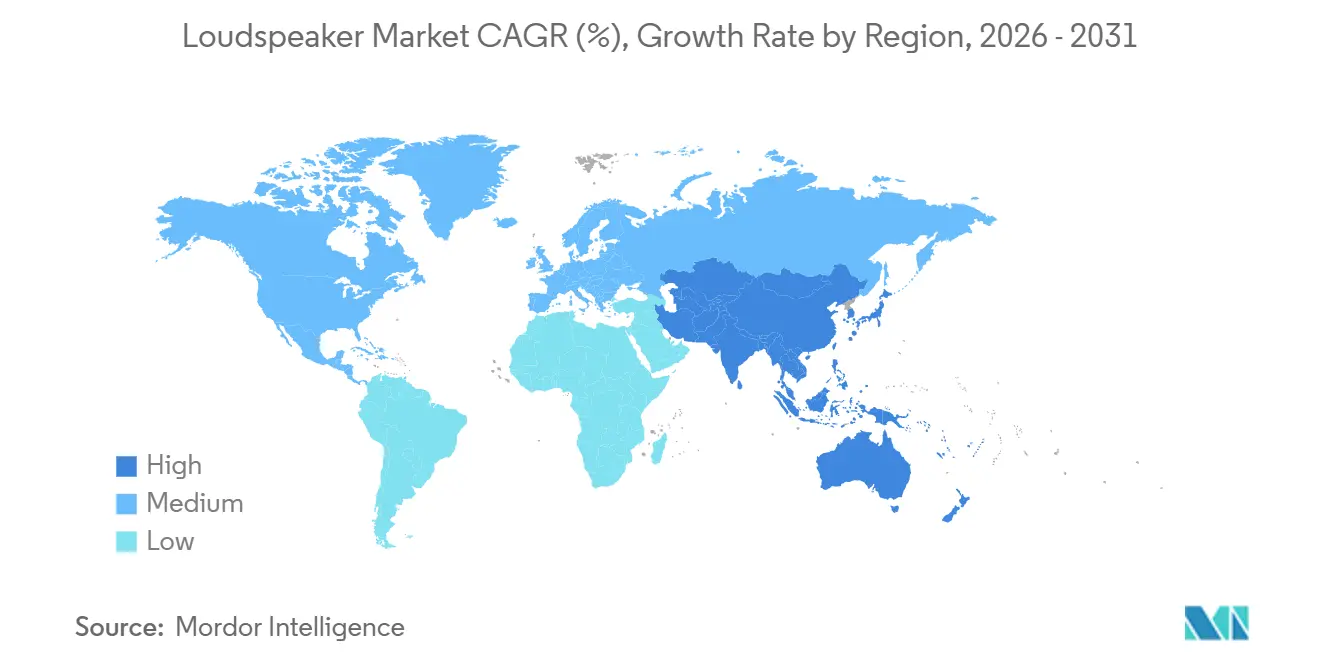

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

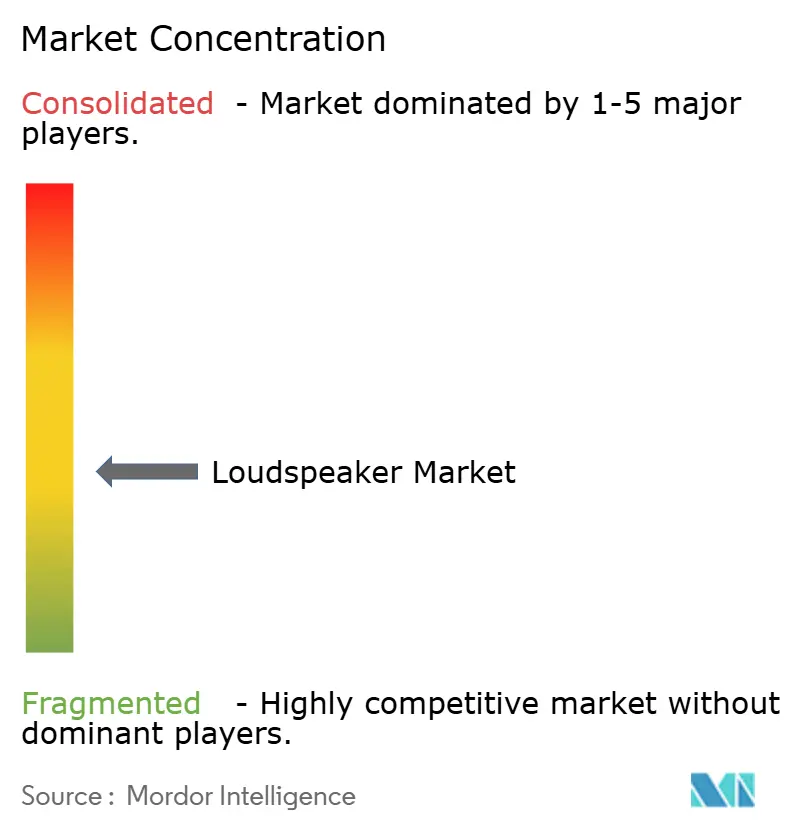

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるラウドスピーカー市場分析

ラウドスピーカー市場規模は、2025年の77億4,000万米ドルから2026年には82億1,000万米ドルに拡大し、2026年〜2031年にかけてCAGR 6.48%で成長して2031年には112億4,000万米ドルに達する見込みです。この軌跡は3つの同時進行する変化を反映しています。すなわち、自動車キャビンが電気自動車のパワートレイン騒音を遮蔽する空間オーディオレイアウトへ移行していること、LC3コーデックを搭載したBluetooth LE Audioが低遅延無線高忠実度再生を標準化していること、そして固体MEMSマイクロスピーカーが超薄型デバイス向けに1ミリメートル未満のドライバーアレイを実現していることです。無線接続は2025年に50.83%のシェアで首位を占め、独自ハブなしにThreadおよびMatterで相互運用できるマルチルームエコシステムによって牽引されました。アクティブスピーカーは収益の71.47%を占め、統合DSP増幅によって設置作業が削減され、ファームウェアベースの部屋補正が可能になりました。ホームエンターテインメントは38.74%で最大の用途シェアを維持しましたが、自動車分野は中級電気セダンにDolby Atmosの高さチャンネルを組み込んでHVACおよびインバーターの騒音に対抗するOEMの取り組みにより、最も速い成長を記録しました。

レポートの主要ポイント

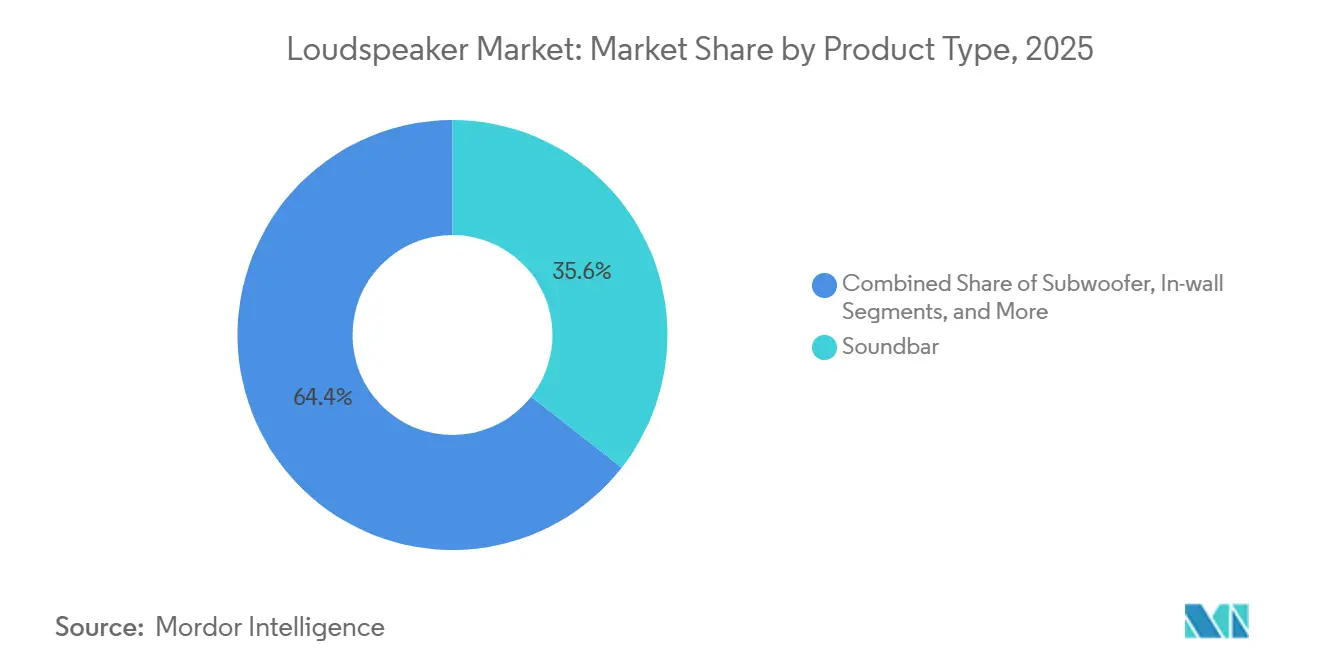

- 製品タイプ別では、サウンドバーが2025年に35.58%の収益シェアで首位を占め、アウトドアスピーカーが2031年にかけて最速の6.54% CAGRを記録しました。

- 接続性別では、無線ソリューションが2025年にラウドスピーカー市場シェアの50.83%を獲得し、2031年にかけて6.73% CAGRで拡大する見込みです。

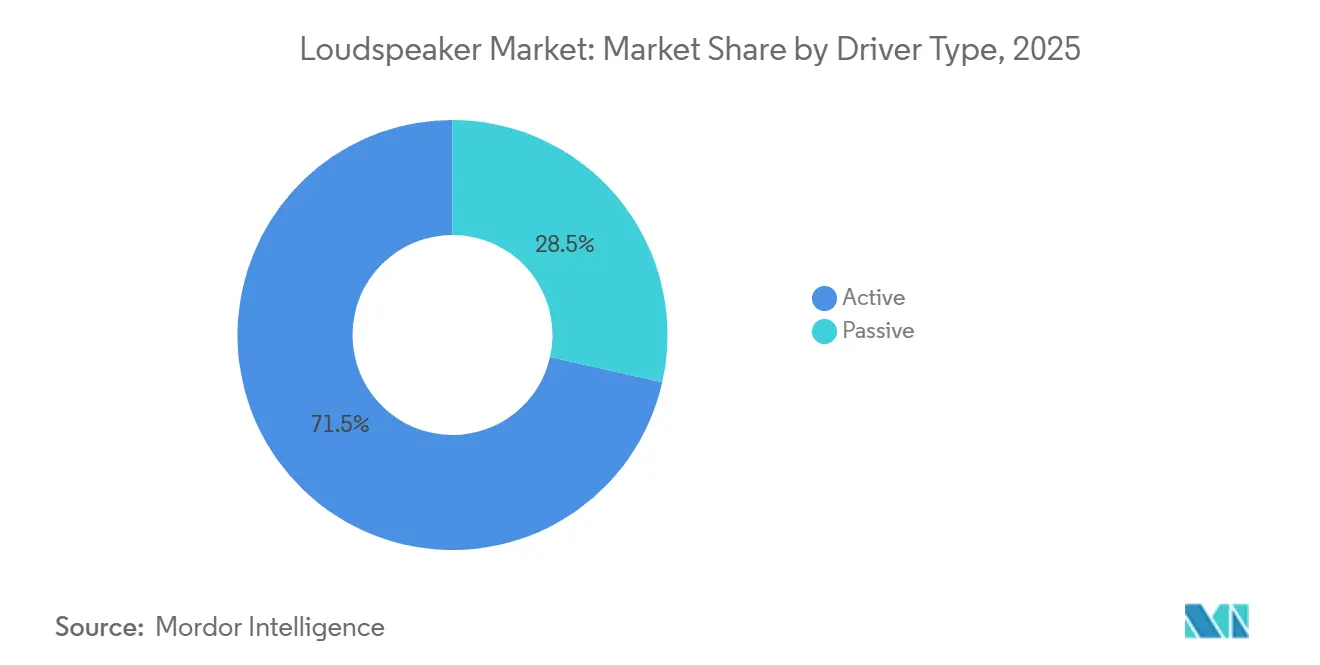

- ドライバータイプ別では、アクティブモデルが2025年にラウドスピーカー市場の71.47%を占め、パッシブ設計は同一の6.50% CAGR見通しを共有しながら後塵を拝しています。

- 用途別では、ホームエンターテインメントが2025年に38.74%を占め、自動車分野は2031年にかけて6.68% CAGRで前進しています。

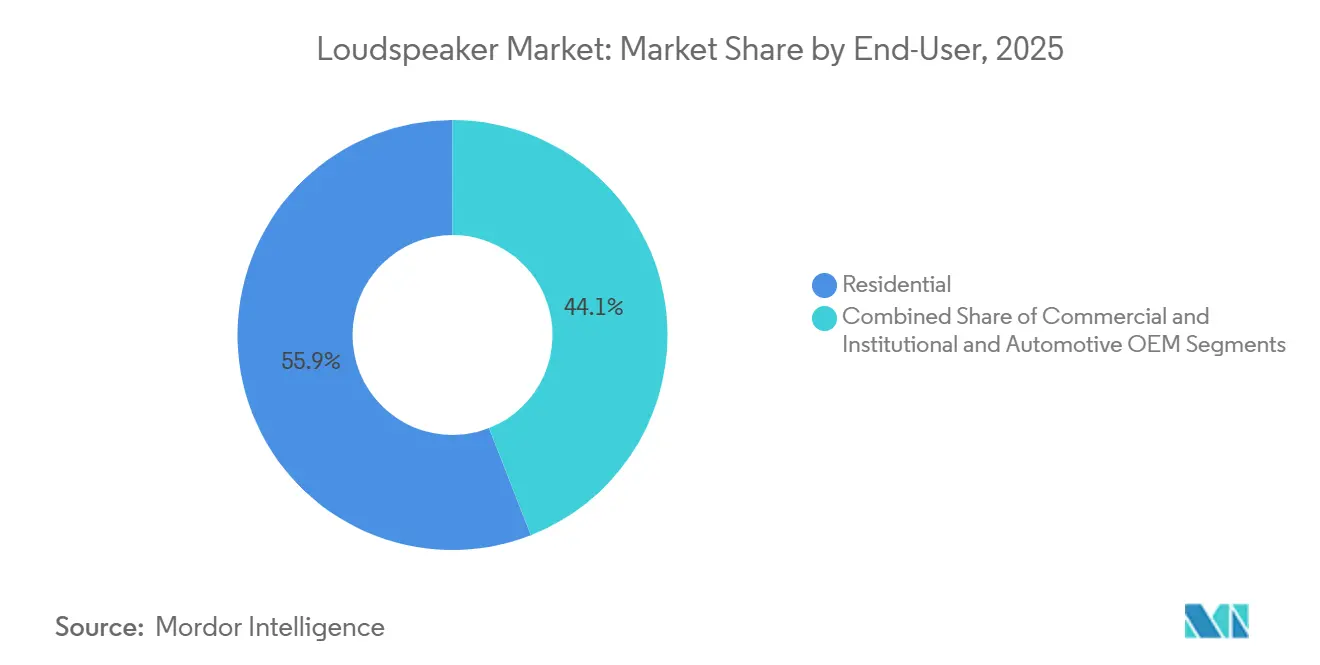

- エンドユーザー別では、住宅用が2025年に55.94%を占め、自動車OEMチャネルが6.77% CAGRで最速の成長を遂げています。

- 流通チャネル別では、オンライン販売が2025年に64.74%のシェアで首位を占め、2031年にかけて6.81% CAGRで上昇する見込みです。

- 地域別では、北米が2025年に33.86%を占めましたが、アジア太平洋地域は最高の地域ペースとなる6.84% CAGRで拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のラウドスピーカー市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 無線マルチルームスピーカーへの需要拡大 | +0.9% | 北米およびヨーロッパ、都市部アジア太平洋地域への波及 | 中期(2〜4年) |

| 自動車インフォテインメントシステムにおける採用拡大 | +1.2% | 世界全体、アジア太平洋地域およびヨーロッパへの早期集中 | 長期(4年以上) |

| ホームシアターおよびゲーミング消費の成長 | +0.8% | 世界全体、北米およびアジア太平洋地域が主導 | 短期(2年以内) |

| 低遅延ハイファイストリーミングを実現するBluetooth LE Audio(LC3)の進歩 | +1.1% | 世界全体 | 中期(2〜4年) |

| Auracastパブリックブロードキャストラウドスピーカー後付けの台頭 | +0.6% | ヨーロッパおよび北米、アジア太平洋地域での試験的展開 | 長期(4年以上) |

| 超薄型アレイを実現する固体MEMSマイクロスピーカーの採用 | +0.7% | 世界全体、アジア太平洋地域への製造集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

低遅延ハイファイストリーミングを実現するBluetooth LE Audio(LC3)の進歩

Bluetooth LE Audioは、チップセット価格が5米ドルを下回った2025年に仕様から大衆市場の現実へと移行し、メーカーは標準化されたブロードキャスト層を優先して独自リンクを廃止するようになりました。LC3コーデックは従来のSBCビットレートを半減させながら同等の知覚品質を提供し、消費電力を約50%削減して、ポータブルスピーカーのバッテリー寿命を同等の音量レベルで8時間から最大15時間に延長します。[1]Bluetoothスペシャルインタレストグループ、「Bluetooth LE Audio」、bluetooth.com 100ミリ秒未満の遅延により、ゲームおよび動画のリップシンク問題が解消されます。新しいブロードキャストプロファイルであるAuracastは、1台の送信機がペアリングなしに無制限の受信機にサービスを提供できるようにするもので、鉄道駅や博物館での試験プログラムはその公共放送としての可能性を示しています。これらの進歩は総じてベンダーロックインを低減し、相互運用可能なエコシステムの魅力を高めます。

自動車インフォテインメントシステムにおける採用拡大

電気自動車のキャビンにはエンジン音による遮蔽がないため、OEMは今やオーディオ品質を主要な差別化要因として扱っています。Hyundai Motor Groupは、広範なNVH(騒音・振動・ハーシュネス)ラボ検証を経て、中級モデルにDolby AtmosおよびAmbisonicsレンダリングを組み込んでいます。[2]Hyundai Motor Group、「電気自動車におけるオーディオイノベーション」、hyundaimotorgroup.com Texas InstrumentsのAM2754-Q1システムオンチップは、20〜26米ドルでアクティブノイズキャンセレーションとマルチゾーン配信を統合し、ディスクリート設計と比較してプレミアムオーディオの部品表コストを最大20%削減します。オーディオエンジニアリング学会誌に掲載された研究によると、電気自動車のオーナーはインフォテインメントオーディオを内燃機関車のドライバーより18%重要視しており、高ワット数アンプおよび追加スピーカードライバーへの需要を加速させています。したがって、ラウドスピーカー市場は電気自動車台数の増加に連動した設計採用から恩恵を受けています。

無線マルチルームスピーカーへの需要拡大

消費者はますます部屋をまたいだシームレスな再生を求めており、ThreadおよびMatterプロトコルへの移行が過去のセットアップの問題点を解消しています。マルチルームエコシステムは今や独自ハブなしに同期されたロスレスオーディオを提供し、単一のポータブルユニットからホーム全体のアレイへのアップグレードを促進しています。北米およびヨーロッパの世帯が採用をリードしていますが、ブロードバンド普及率の上昇に伴い、インドおよび中国の都市部が追いついています。アプリベースのキャリブレーションと音声アシスタント連携を提供するブランドはシェアを獲得しており、特にペアリングがスマートフォンのQRコードスキャンのみで完了する場合に顕著です。その結果、無線製品は2030年以前に台数ベースで有線ユニットを凌駕すると予測されています。

ホームシアターおよびゲーミング消費の成長

ストリーミングプラットフォームは2025年までに10,000タイトルを超えるDolby Atmos作品を提供し、家庭が高さ効果を含む5.1.2以上の構成に2.1チャンネルバーを置き換える動機を与えました。Samsungの2025年Qシリーズサウンドバーは無線リアスピーカーとサブウーファーを同梱し、典型的な設置時間を45分から10分未満に短縮しています。eスポーツの人気により、画面上の手がかりを反映する低遅延スピーカーへの需要が高まっており、LC3はその要件を満たすようになりました。豊かなサウンドが近期のユニット販売を牽引する一方、より長い買い替えサイクルが予測後半において成熟市場の台数成長を抑制する可能性があります。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コモディティ化とアジアODM供給による利益率圧迫 | -0.5% | 世界全体、アジア太平洋地域およびヨーロッパで最も深刻 | 短期(2年以内) |

| DSPおよびアンプICの半導体サプライチェーンの不安定性 | -0.8% | 世界全体 | 中期(2〜4年) |

| 2026年から強化されるEUエコデザイン待機電力規制 | -0.4% | ヨーロッパ、世界の製品ロードマップへの間接的影響 | 短期(2年以内) |

| 屋内音圧レベル適合機能を制限する都市部の音響ゾーニング法 | -0.3% | アジア太平洋地域の都市部、ヨーロッパへの波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

DSPおよびアンプICの半導体サプライチェーンの不安定性

主要なクラスDアンプおよびDSPチップのリードタイムは2024年に26週を超え、2025年も高止まりが続き、メーカーにプラットフォームあたり5万〜20万米ドルのコストがかかる再設計を強いるとともに、発売を最大6ヶ月遅延させました。Cirrus LogicのCS35L42スマートアンプの不足は、スマートフォンおよび自動車の需要が同じ28ナノメートルキャパシティを争う状況を示しています。主要ファウンドリーを取り巻く地政学的リスクがさらなる不確実性を加えています。デュアルソース戦略または長期ウェーハ契約を持つブランドはリスクを軽減できますが、小規模参入者は利益率の侵食と棚スペースの喪失に直面し、ラウドスピーカー市場の成長軌跡に重くのしかかっています。

2026年から強化されるEUエコデザイン待機電力規制

2026年1月から、欧州連合で販売されるネットワーク接続スピーカーは待機時に0.5ワットから引き下げられた0.3ワット以下の消費電力が求められ、ラベルにエネルギー使用データを表示しなければなりません。[3]欧州委員会、「エコデザイン指令ガイドライン」、ec.europa.eu 適合には効率的なスイッチモード電源と低リーク電圧レギュレーターが必要で、従来設計の部品表コストを8〜12%引き上げます。この規則は持続的なネットワーク接続を維持する無線マルチルームモデルに特に負担をかけており、エンジニアリング能力が不足するODMは市場から撤退し、コスト重視の購買者の選択肢が減少する可能性があります。プレミアムブランドはエネルギー効率をメリットとして訴求する計画ですが、再設計サイクルの遅れが移行期間中にユニット出荷を一時的に抑制する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:サウンドバーが首位を維持しアウトドアスピーカーが加速

サウンドバーは2025年にラウドスピーカー市場の35.58%を占め、コンパクトなフォームファクターとプラグアンドプレイのセットアップによってその地位を確立しており、フラットパネルテレビの音質をアップグレードする多くの家庭の入口となっています。このカテゴリーは、100米ドル未満のシングルバーユニットから1,800米ドルの無線サラウンド付きフラッグシップパッケージまで広がる価格帯の拡大から恩恵を受けており、所得層を超えた耐性を持っています。アウトドアスピーカーは最も成長の速いセグメントであり、パンデミック後の嗜好がパティオ、バルコニー、レクリエーション車両へのエンターテインメントにシフトするにつれて、2031年にかけて6.54% CAGRで前進しています。IP67定格エンクロージャーと20時間を超えるバッテリー駆動時間により、悪天候でも年間を通じた使用が可能となり、同期RGBライティングを備えたモデルはオーディオとインテリアを一体の体験として捉える若い購買者に訴求しています。

製品ミックスの残りは異なる軌跡を示しています。サブウーファーはサウンドバーと並行して成長を続けており、40Hz以下の低周波数拡張が映画的な迫力に不可欠であるためです。インウォールユニットは設置の柔軟性よりも隠れたハードウェアを優先するカスタムインストールに対応していますが、成熟経済圏での新規住宅建設の鈍化に伴い成長は遅れています。フロアスタンディングタワーはフルレンジダイナミクスのおかげでオーディオファイルのニッチ市場を依然として支配していますが、天井発射サウンドバーがより小さなフットプリントでAtmosの高さ効果を再現するにつれてシェアはわずかに低下しています。ブックシェルフおよびサテライトスピーカーは、オーナーが時間をかけてシステムを構築できる拡張可能な5.1および7.1レイアウトのアンカーとして安定を保っています。アウトドアの急増は、堅牢なエンクロージャーと長寿命バッテリーへの投資を準備したベンダーがラウドスピーカー市場の未開拓の領域でシェアを獲得できることを示しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

接続技術別:Matterがオンボーディングを簡素化するにつれて無線が勢いを増す

無線チャネルは2025年に収益の50.83%を占め、2031年にかけて6.73% CAGRで有線に勝るペースで拡大し、散らかりのないリビングルームとホーム全体の同期化を求める消費者の傾向を反映しています。Bluetoothは低消費電力のためポータブルおよび自動車フォームファクターで優位を占め、Wi-Fiおよび独自メッシュシステムはホームシネマのロスレスストリーミングで優位性を維持しています。LC3コーデックを搭載したBluetooth LE Audioは同等の主観的品質でビットレートを半減させ、ポータブルスピーカーのバッテリー寿命を2倍にし、エントリーレベルモデルのコスト障壁を下げています。Auracastブロードキャスト機能により1台の送信機が無制限の受信機にサービスを提供でき、ホスピタリティおよびパブリックベニューの展開において独自マルチルームスタックを置き換える可能性があります。

2025年に認定されたMatter 1.3は、Thread、Wi-Fi、イーサネットトランスポートにわたる統合コントロールレイヤーを提供し、異なるブランドのスピーカーを単一のスマートフォンダッシュボードに表示できるようにします。簡素化されたセットアップにより、初回購入者を悩ませていた返品率が低下します。有線インターフェース(HDMI eARC、光S/PDIF、アナログRCA)は、ドロップアウトのない信号経路とミリ秒レベルの遅延を重視する愛好家の間で忠実な支持者を維持しており、ラウドスピーカー市場の完全な無線化を防いでいます。それでも、無線出荷台数は今十年が終わる前に有線ユニットを上回り、アンテナ設計、RF共存、無線ファームウェアの習熟が競争優位の核心となります。

ドライバータイプ別:DSPコスト低下によりアクティブプラットフォームが普及を拡大

アクティブスピーカーは2025年に71.47%のシェアで首位を占め、市場全体と並行してCAGR 6.50%で成長しながらエントリーレベルのパッシブキットからユニット台数を奪い、その優位性を拡大します。Texas InstrumentsのTAS57シリーズシリコンをベースとすることが多い統合クラスD増幅は、90%の電気効率と定格出力での1%未満の全高調波歪みを実現し、より大型の外部レシーバーを不要にします。無線アップデートにより、かつてはプレミアムAVRが必要だった部屋応答補正アルゴリズムが配信されるようになり、アクティブシステムにソフトウェアアップグレードパスが提供されて製品寿命が延長されます。

パッシブスピーカーは、熱管理と将来対応のために機器ラックにアンプを設置することを好むカスタムインストーラーに引き続き対応しています。そのチャネルは、外部増幅がチューニングの自由度を提供する高予算シアターおよびツーチャンネルの純粋主義者の部屋で関連性を保っています。ラウドスピーカー市場におけるパッシブのシェアは消滅しませんが、その成長は平均に並ぶにとどまり、若いアパート居住者が完全に増幅された状態で届くミニマリストなセットアップを好むため、先頭に立つことはありません。

用途別:自動車が注目の成長ストーリーに

ストリーミングプロバイダーが10,000タイトルを超えるDolby Atmos作品を追加したことで家庭がステレオサウンドを超える動機を持ったため、ホームエンターテインメントは2025年収益の38.74%を維持しました。しかし、電気自動車メーカーがパワートレインの静粛性を補うために空間オーディオをパッケージ化するにつれて、自動車セグメントは用途の中で最高となる6.68% CAGRを記録する見込みです。Hyundai Motor Groupの中級セダンへのDolby Atmos統合は、上位での独占性が薄れると、オーディオアップグレードが価格帯を下方に移行する様子を示しています。

ハイブリッドオフィス向けの通信エンドポイントは2年間の会議室改修後に飽和に達し、そのシェアは横ばいになっています。イベントおよびアウトドアエンターテインメントはライブ集会の再開に伴い回復していますが、需要は季節的なままです。商業用音響補強は、小売、ホスピタリティ、学校キャンパスでのゾーニングを簡素化するPoE給電ネットワークノードへのレガシー70ボルト分散システムの置き換えにより、緩やかな成長を見せています。

エンドユーザー別:OEM車両チャネルが住宅需要との差を縮める

住宅用購買者は2025年の世界台数の55.94%を依然として占め、サウンドバーの刷新と音声アシスタントスピーカーの人気に支えられています。しかし、平均買い替えサイクルが5〜10年に延びており、リピート販売を抑制しています。CAGR 6.77%で成長する自動車OEMチャネルは、アフターマーケットへのアップグレードを委ねるのではなく、車両組み立て時にブランドオーディオパッケージを組み込むことで、その優位性を侵食しています。AEC-Q認定ドライバーと低遅延DSPスタックを認証するティア1サプライヤーは、裁量的な消費者支出ではなく生産スケジュールに直結した複数年の収益を確保し、ラウドスピーカー市場の構造的な追い風となっています。

商業および機関の購買者は動きが遅いものの安定しています。施設管理者は総所有コストを優先するため、エネルギー効率の高いクラスD増幅とクラウドベースの監視が好まれます。リモート診断とモジュール式サービスキットを提供するブランドは、初期ハードウェアマージンが薄くても粘着性を生み出します。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:オンラインコマースが購買行動を再形成

オンラインストアフロントは2025年に収益の64.74%を占め、Amazonおよび地域のeコマースリーダーが物流を担いながら、インフルエンサーと開封動画が情報格差を縮めています。アルゴリズムによる提案が購買者をリアサラウンドとサブウーファーを含む高ASPバンドルへと誘導し、バスケット価値を高めています。レガシーブランドのダイレクトトゥコンサマーウェブサイトは、拡張現実で部屋の配置を示す高度な可視化ツールを追加し、実店舗の試聴室との体験格差を縮めています。

オフラインの家電量販店は、購買者が4桁の価格を支払う前に実際の試聴が必要なプレミアム購入において依然として重要です。専門オーディオブティックは、着工前の相談が必要な建築インストールに不可欠なままですが、チェーンインテグレーターの統合に伴いその数は減少しています。オンラインの利便性への引力はラウドスピーカー市場を再形成し続けますが、ショールーム体験は憧れのタッチポイントとして生き残るでしょう。

地域分析

北米は2025年の収益の33.86%を占めた。これは、定着したホームシアター文化、スマートホームの早期普及、およびテレビにおけるHDMI eARCの広範なサポートによるものである。同域の購買者は、新型ゲーム機やストリーミングプレーヤーの発売を中心としたアップグレードサイクルを示しており、Dolby Atmos対応サウンドバーやサブウーファーキットのバンドル製品を好む傾向がある。限定版フィニッシュ、環境配慮型パッケージング、後払い分割払いファイナンスに注力するブランドが、競争の激しい市場で差別化を図っている。

アジア太平洋地域は、2031年にかけて地域別で最高のCAGR6.84%を記録する見込みである。インドの生産連動型インセンティブ制度は、コンシューマースピーカーセグメントの国内組立を促進しており、boAtやNoiseなどの企業が収益性を損なうことなく、輸入品の競合製品より30〜40%低い価格でワイヤレススピーカーを提供することを可能にしている。中国は引き続き高付加価値モデルでポータブルブルートゥースカテゴリーに大量供給を行う一方、2026年1月のオートバックスとヤマハの提携によって支えられた日本のアフターマーケット市場は、カーオーディオのドロップイン交換品への需要を喚起している。都市部の高密度化は、低音出力と近隣への配慮を両立したコンパクトデザインを促進しており、グローバルブランドは製品チューニングにおいてこの微妙なバランスを尊重する必要がある。

欧州は、2026年1月より待機電力の上限を0.3ワットに引き下げるエコデザイン指令の施行後、成長が緩やかになっている。これにより、コンプライアンスコストが8〜12%上昇し、多くのODMが電源回路の再設計を余儀なくされている。スカンジナビアの消費者はこれらのエネルギーラベルを購買指標として積極的に活用しており、規制適合プレミアムブランドにマーケティング上の優位性をもたらしているが、移行期間中の一時的な在庫不足がユニット成長を抑制する可能性がある。南米および中東は、電子商取引の普及と可処分所得の増加に牽引され、中一桁台の成長を記録しているものの、為替変動が価格の不安定要因となっている。アフリカは依然として新興市場であり、ラゴスなどの都市部では、スマートフォンの充電器としても機能する充電式ブルートゥースパーティースピーカーへの需要が高まっている。

競合環境

ラウドスピーカー市場のトップ企業

上位10社のサプライヤーが2025年の世界収益の約半分を占め、ラウドスピーカー市場は適度に集中しながらも活発なイノベーションサイクルを維持するほど競争的です。老舗ブランドは数十年にわたる心理音響研究と独自のウェーブガイドジオメトリーを活用して価格プレミアムを正当化し、アジアのオリジナルデザインメーカーは最小限のエンジニアリングでブランドを付けられる参照プラットフォームを大量生産しています。Qualcomm、MediaTek、および新興のシリコンハウスは、コンセプトから店頭までのタイムラインを9ヶ月未満に短縮するターンキーBluetooth LE Audioモジュールを提供し、参入障壁をさらに低下させています。

車両への空間オーディオ統合が決定的な戦場として浮上しています。低周波数シートシェーカー、Aピラー高さドライバー、天井ミッドレンジを一貫した360度フィールドに融合できるサプライヤーが複数年のプラットフォーム契約を獲得します。Texas InstrumentsのAM2754-Q1システムオンチップは、ノイズキャンセレーション、マルチチャンネルルーティング、クラスD増幅を単一パッケージに統合し、部品表コストを15〜20%削減してOEMにより多くのドライバー数への余裕を与えています。コンシューマーエレクトロニクスでは、xMEMSやSonicEdgeなどのMEMSマイクロスピーカースタートアップが、20kHzの高域応答を維持しながらZ高さをコイン厚近くまで削減することで、タブレットおよびウルトラブックにおけるバランスドアーマチュアドライバーの支配を脅かしています。

ODMが独自のIDデザインと音響チューニングを90日以内に複製できるため、エントリーレベルのBluetoothカテゴリーでは価格侵食が容赦なく続いています。ブランドはソフトウェアエコシステム、定期的なファームウェア機能の追加、および販売後収益を生み出すサブスクリプションベースのオーディオキャリブレーションサービスでシェアを守っています。ヨーロッパにおける待機電力と修理する権利に関する規制圧力により、企業は部品カタログとモジュール式回路図を公開することを求められており、エンジニアリングの透明性を評価し密閉ユニット構造にペナルティを課しています。

ラウドスピーカー業界のリーダー企業

Sony Group Corporation

Apple Inc.

Sonos Inc.

Bose Corporation

Samsung Electronics Co. Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Autobacs CorporationとYamaha Corporationが、人気モデル向けのDSPプロファイルを統合した日本国内市場向け車両に特化した共同開発アフターマーケットスピーカーシリーズを発売しました。

- 2025年12月:Samsung Electronicsが、設置時間を10分未満に短縮する無線リアスピーカーとサブウーファーを同梱したQシリーズサウンドバーをデビューさせました。

- 2025年10月:BluesoundがPulse Soundbar 2i+を発売しました。これはDolby Atmos高さチャンネルを搭載した初のモデルで、価格は999米ドルです。

- 2025年9月:Hyundai Motor Groupが投資家説明会において、中級電気自動車へのDolby AtmosおよびAmbisonicsの展開を確認しました。

世界のラウドスピーカー市場レポートの範囲

ラウドスピーカーは、電気オーディオ信号を対応する音に変換する電子トランスデューサーです。ラウドスピーカーの人気の高まりとさまざまな場所での用途の拡大は、ラウドスピーカー市場の主要な促進要因の一つです。ラウドスピーカーが屋外および屋内のエンターテインメントにとって最優先事項となるにつれて、市場は成長しています。

ラウドスピーカー市場レポートは、製品タイプ(サウンドバー、サブウーファー、インウォール、フロアスタンディング/タワー、ブックシェルフ/サテライト、アウトドア、その他の製品タイプ)、接続技術(有線および無線)、ドライバータイプ(アクティブおよびパッシブ)、用途(通信、ホームエンターテインメント、自動車、イベントおよびアウトドアエンターテインメント、商業用音響補強)、エンドユーザー(住宅用、商業・機関用および自動車OEM)、流通チャネル(オンラインおよびオフライン)、地域別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| サウンドバー |

| サブウーファー |

| インウォール |

| フロアスタンディング/タワー |

| ブックシェルフ/サテライト |

| アウトドア |

| その他の製品タイプ |

| 有線 | |

| 無線 | Bluetooth |

| Wi-Fi/マルチルーム | |

| Zigbee/Z-Wave/Thread |

| アクティブ(パワード) |

| パッシブ |

| 通信 |

| ホームエンターテインメント |

| 自動車 |

| イベントおよびアウトドアエンターテインメント |

| 商業用音響補強 |

| 住宅用 |

| 商業・機関用 |

| 自動車OEM |

| オンライン |

| オフライン - 家電量販店 |

| オフライン - 専門オーディオ小売店 |

| ダイレクトトゥコンサマー/ブランドアウトレット |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| その他のアフリカ |

| 製品タイプ別 | サウンドバー | |

| サブウーファー | ||

| インウォール | ||

| フロアスタンディング/タワー | ||

| ブックシェルフ/サテライト | ||

| アウトドア | ||

| その他の製品タイプ | ||

| 接続技術別 | 有線 | |

| 無線 | Bluetooth | |

| Wi-Fi/マルチルーム | ||

| Zigbee/Z-Wave/Thread | ||

| ドライバータイプ別 | アクティブ(パワード) | |

| パッシブ | ||

| 用途別 | 通信 | |

| ホームエンターテインメント | ||

| 自動車 | ||

| イベントおよびアウトドアエンターテインメント | ||

| 商業用音響補強 | ||

| エンドユーザー別 | 住宅用 | |

| 商業・機関用 | ||

| 自動車OEM | ||

| 流通チャネル別 | オンライン | |

| オフライン - 家電量販店 | ||

| オフライン - 専門オーディオ小売店 | ||

| ダイレクトトゥコンサマー/ブランドアウトレット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

レポートで回答される主要な質問

2031年までにラウドスピーカー市場はどのくらいの規模になりますか?

2026年の82億1,000万米ドルから6.48% CAGRで拡大し、2031年までに112億4,000万米ドルに達すると予測されています。

現在最も高い収益シェアを持つ製品カテゴリーはどれですか?

サウンドバーが2025年の世界収益の35.58%を占め、すべてのフォームファクターの中でトップを維持しています。

最も成長の速い用途分野はどこですか?

電気自動車メーカーが空間オーディオシステムを組み込むにつれて、自動車インフォテインメントが6.68% CAGRで最高の成長を示しています。

無線採用が加速している理由は何ですか?

Bluetooth LE AudioとMatterプロトコルがペアリングを簡素化し、遅延を削減し、バッテリー寿命を延長することで、ユーザーが有線セットアップから離れるよう促しています。

EUのエネルギー規制はメーカーにどのような影響を与えますか?

2026年1月からスピーカーは待機時に0.3ワット以下の消費電力が求められ、ブランドに効率的なスイッチモード電源の採用を促し、部品表コストを8〜12%引き上げます。

最も強い将来成長が見込まれる地域はどこですか?

アジア太平洋地域がCAGR 6.84%で首位を占め、インドの都市化、中国の手頃なBluetoothモデル、日本のアフターマーケットアップグレードに支えられています。

最終更新日: