アジア太平洋ワイヤレスオーディオ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

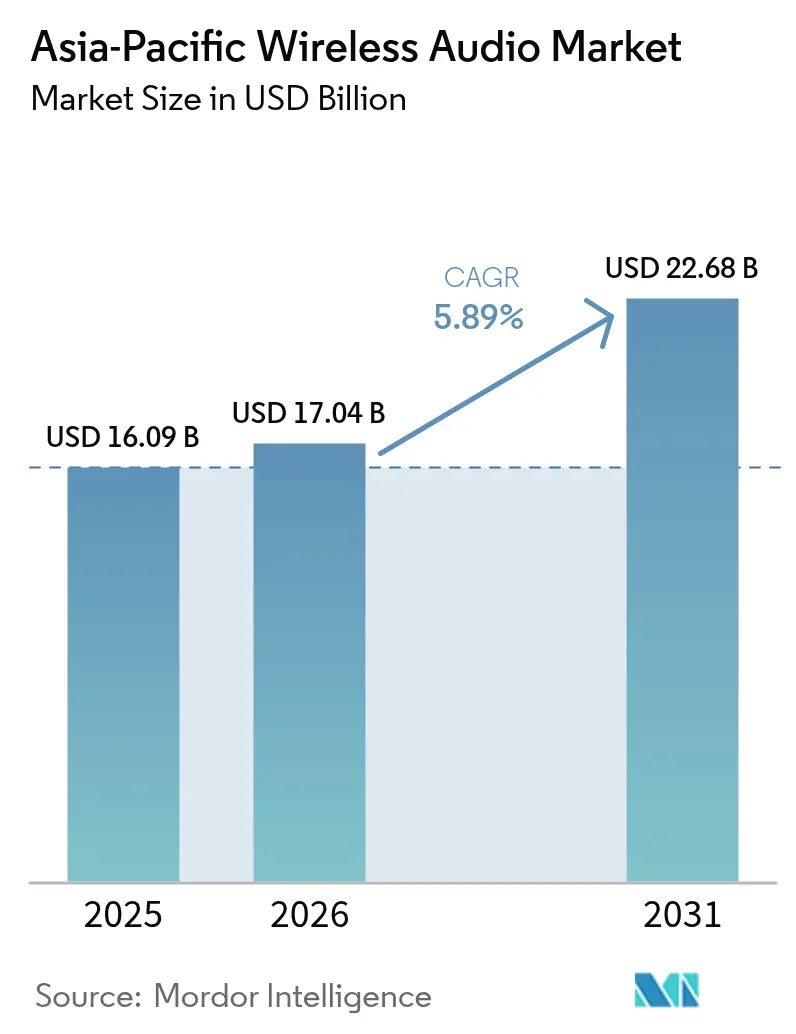

| 基準年の市場規模 (2025) | 16.09 十億米ドル |

| 市場規模 (2026) | 17.04 十億米ドル |

| 市場規模 (2031) | 22.68 十億米ドル |

| 成長率 (2026 - 2031) | 5.89% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋ワイヤレスオーディオ市場分析

アジア太平洋ワイヤレスオーディオ市場規模は、2025年の160億9,000万USDから2026年には170億4,000万USDへと成長し、2026年から2031年にかけてCAGR5.89%で2031年までに226億8,000万USDに達すると予測されています。この成長は、据え置き型スピーカーからパーソナルデバイス、特にトゥルーワイヤレスステレオ(TWS)イヤーバッドへの決定的なシフトを反映しており、TWSイヤーバッドは2024年のデバイスタイプ別収益の46%を占め、年率13.80%で拡大すると見込まれています。インドおよびベトナムにおけるオーディオ用システムオンチップ製造のローカライゼーションの急速な進展、Bluetooth LEオーディオ採用における地域のフロントランナーとしての地位、ならびに自動車インフォテインメントシステムへのワイヤレスオーディオ統合が全体的な需要を押し上げています。同時に、電子商取引の普及、ストリーミングサブスクリプションの増加、空間オーディオやアクティブノイズキャンセリングなどの機能向上がプレミアムへのアップグレードを促進しています。競争力学は依然として活発であり、バジェットブランドは低い輸入コストを活用する一方、確立されたグローバルブランドはエコシステムのロックインとマルチデバイス接続への投資を続けています。手頃な価格、大都市圏における周波数帯の混雑、および厳格化する電子廃棄物規制が、概ね良好な見通しを抑制する要因となっています。

レポートの主要ポイント

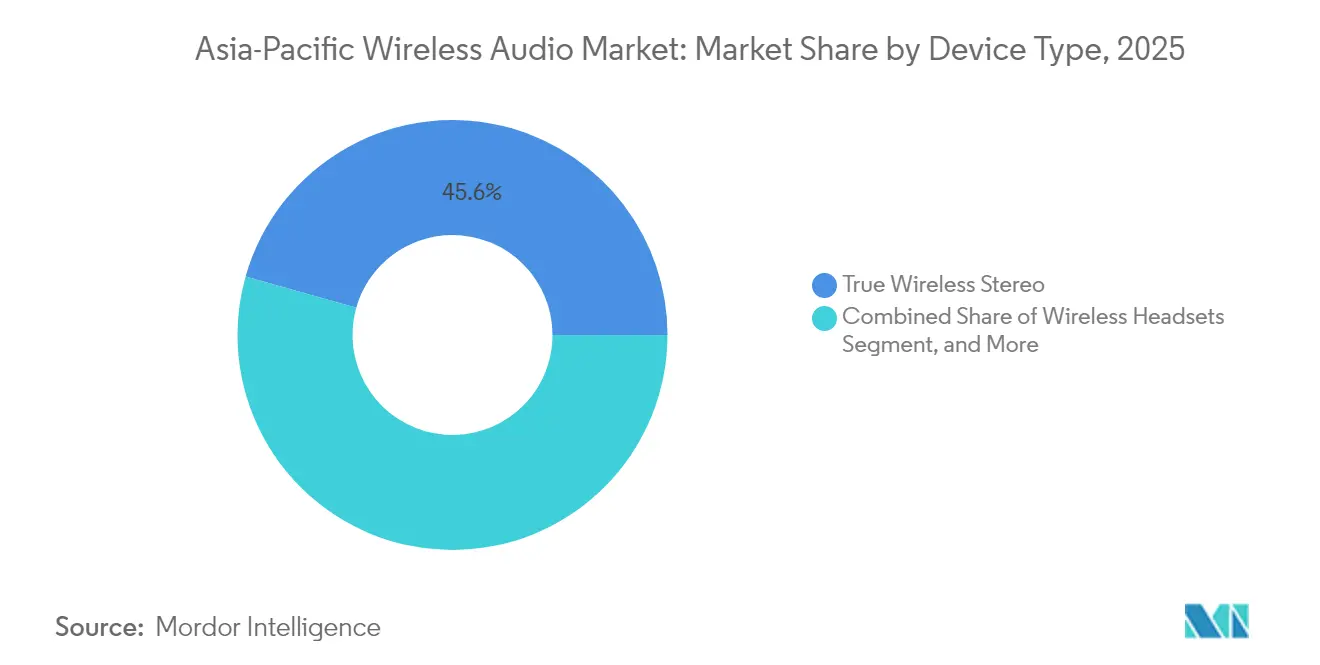

- デバイスタイプ別では、トゥルーワイヤレスステレオイヤーバッドが2025年の収益の45.62%を占め、2031年にかけてCAGR7.42%で拡大する見込みです。

- 接続技術別では、Bluetoothのみの製品が2025年収益の68.55%を占め、ウルトラワイドバンドは2031年にかけてCAGR8.87%で拡大する見込みです。

- 用途別では、住宅・消費者向け用途が2025年の収益の73.10%を維持し、ゲーミングおよびeスポーツは2031年にかけてCAGR7.68%を記録する見通しです。

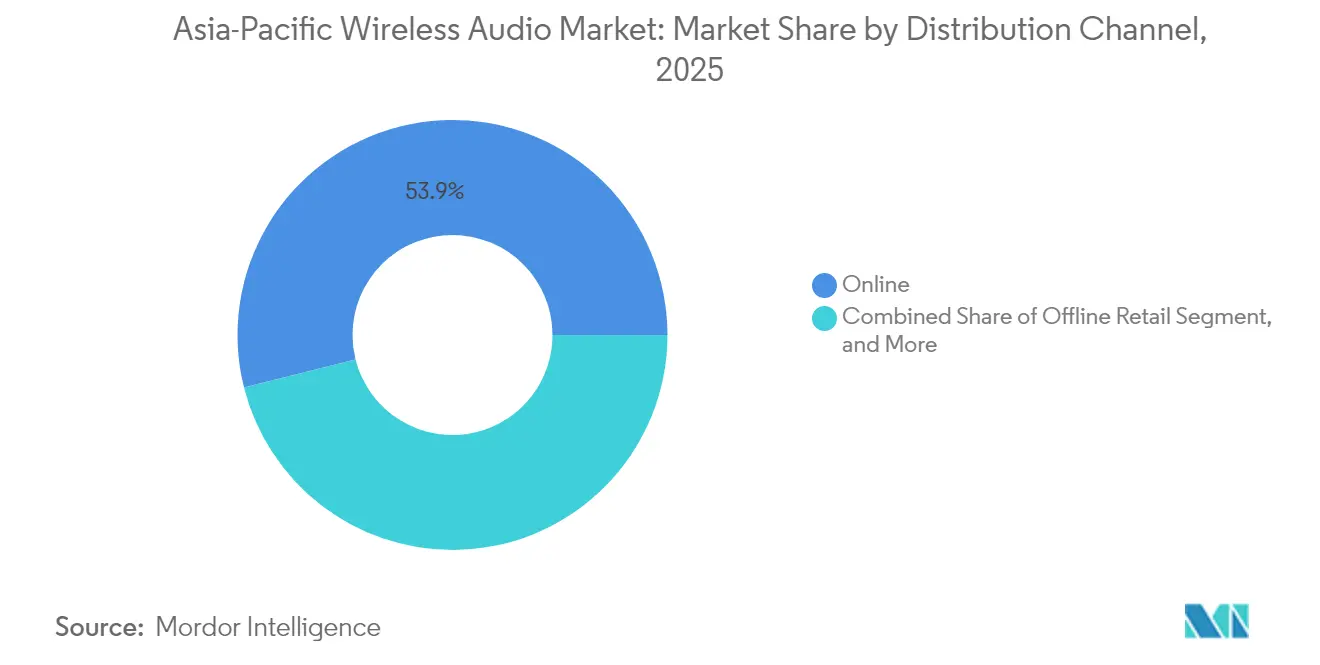

- 流通チャネル別では、オンラインチャネルが2025年に収益シェアの53.92%を確保し、2031年にかけてCAGR8.05%で成長しています。

- 価格帯別では、バジェット層が2025年の収益の40.85%を占め、プレミアム層は2031年にかけてCAGR8.52%を記録する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋ワイヤレスオーディオ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| トゥルーワイヤレスステレオイヤーバッドの採用拡大 | +2.8% | インド、中国、東南アジア | 短期(2年以内) |

| 都市部世帯におけるスマートスピーカー普及の拡大 | +0.4% | 中国、日本、韓国 | 中期(2〜4年) |

| Bluetooth LEオーディオおよびLC3コーデックの技術進歩 | +1.5% | 日本、韓国、中国 | 中期(2〜4年) |

| オンライン音楽ストリーミングサービスの成長 | +1.2% | インド、東南アジア、中国 | 短期(2年以内) |

| IoTデバイスとのバンドルオーディオエコシステム | +0.7% | 中国、韓国、インド都市部 | 中期(2〜4年) |

| オーディオ用SoC製造のローカライゼーション | +0.9% | インド、ベトナム、東南アジア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

トゥルーワイヤレスステレオイヤーバッドの採用拡大

TWSイヤーバッドは地域全体でパーソナルリスニングを再定義しており、インドでは2025年第1四半期にデバイス全体の低迷にもかかわらず出荷量が4%増加しました。Xiaomi、Realme、Oppoを筆頭とするアジア太平洋のベンダーは、50デシベルを超えるハイブリッドアクティブノイズキャンセリング、空間オーディオ、AIによる通話音質向上の開発を推進しています。25USD未満のバジェットモデルが急速に販売量を伸ばす一方、59USD超のプレミアムモデルは前年比1.4倍に拡大し、二極化しながらも包括的な価格帯の構造を示しています。フィジカル小売は、フィット感や音質を試してから購入したい初めての購入者にとって依然として不可欠であり、電子商取引が販売額の大半を占める中でも変わりません。機能展開のペースが製品ライフサイクルを短縮し、研究開発要件を高めており、ブランドは革新を続けなければ急速なコモディティ化に直面することになります。

Bluetooth LEオーディオおよびLC3コーデックの技術進歩

Bluetooth LEオーディオは、低消費電力、低ビットレートでの高音質、およびAuracastブロードキャストによって無制限の受信機へのマルチストリームオーディオをサポートします。Bluetooth特別利益団体は、2028年までにLE Audio対応デバイスが30億台出荷されると予測しており、日本だけで13億台の展開が見込まれています。[1]Bluetooth特別利益団体、「Bluetoothマーケットアップデート2024」、bluetooth.com Samsung、Sony、LG、Xiaomiのフラッグシップスマートフォンおよびイヤーバッドはすでに同規格をサポートしており、100を超える市販のAuracast対応デバイスがSIGレジストリに登録されています。低遅延化はゲーミングおよび自動車インフォテインメントに恩恵をもたらし、Auracastはサイレントジム、多言語対応の博物館ツアー、ゲートアナウンスを可能にし、アジア太平洋ワイヤレスオーディオ市場の対応ユースケースを拡大しています。

オンライン音楽ストリーミングサービスの成長

アジアのストリーミング収益は2024年に他のどの地域よりも速いペースで増加し、スマートフォンの普及拡大、コスト効率の高いデータプラン、および充実したローカルカタログが牽引しました。[2]国際レコード産業連盟、「グローバル音楽レポート2024」、ifpi.org サブスクリプションの増加により、消費者はより高音質な再生環境への投資意欲が高まっており、LDACおよびLHDCコーデックがミッドティアTWSデバイスへ普及していることがその証左です。ストリーミングはまた、スマートフォンからノートパソコンや車載システムへの途切れのないデバイス切り替えを可能にするマルチポイント接続を促進しています。中国では、新車モデルの80%以上がワイヤレスCarPlayを搭載して出荷されており、ストリーミング習慣と組み込みワイヤレスオーディオへの需要との関連性を強化しています。

IoTデバイスとのバンドルオーディオエコシステム

上海、ムンバイ、東京、ソウルなどの都市中心部では、2.4GHzおよび5GHz帯の過密化が進んでいます。BluetoothとWi-Fiネットワークの重複によるパケット衝突が、音声の途切れや可聴アーティファクトを引き起こしています。Bluetoothハンズフリー、ワイヤレスCarPlay、リアシートビデオが同時に動作する自動車キャビンは、理論上のスループットを大幅に下回る状態で動作しています。デュアルバンドWi-Fiチップセット、適応型周波数ホッピング、および混雑の少ないウルトラワイドバンドへの段階的な移行が部分的な緩和策を提供していますが、有限の免許不要周波数帯は、人口密集地域におけるアジア太平洋ワイヤレスオーディオ市場シェアの技術的な上限として残り続けています。[3]Electronic Specifier、「次世代車両接続性」、electronicspecifier.com

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高密度都市圏における周波数帯の混雑 | -0.6% | 中国、インド、日本、韓国 | 短期(2年以内) |

| 新興市場における価格感応度 | -1.1% | インド、東南アジア、中国の低層都市 | 短期(2年以内) |

| 電子廃棄物リサイクル規制の強化 | -0.5% | ASEAN、インド、中国 | 中期(2〜4年) |

| 長時間の高周波被曝に関する健康上の懸念 | -0.3% | 日本、韓国、グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高密度都市圏における周波数帯の混雑

上海、ムンバイ、東京、ソウルにおけるデバイスの急速な普及により、BluetoothとWi-Fiが共有する2.4GHzおよび5GHz帯が混雑しています。パケット衝突と干渉により実効スループットが低下し、通話、ゲーミング、車内ストリーミング中の音声途切れがユーザー体験を損なっています。自動車キャビンはその課題を端的に示しており、Bluetoothハンズフリー、ワイヤレスCarPlay、リアシートビデオの同時使用により、実用帯域幅が理論容量の半分以下に低下することがあります。ハードウェアメーカーは適応型周波数ホッピングとデュアルバンドWi-Fiラジオを追加していますが、これらの対策は部品表コストを引き上げ、設計サイクルを長期化させます。より多くの周波数帯またはウルトラワイドバンドのより広範な採用が実現するまで、混雑は地域最大都市におけるオーディオデバイスの密度を制限し続けるでしょう。

新興市場における価格感応度

インド、インドネシア、ベトナム、フィリピンでは、50USD未満のモデルが2024年の販売台数の41%を占めており、手頃な価格が大衆普及への関門となっています。インドにおけるトゥルーワイヤレスステレオデバイスの平均販売価格は2024年に18%低下し、約17USDとなり、国内ブランドと深圳発のホワイトラベルサプライヤー間の激しい競争を反映しています。150USD超のプレミアム出荷量はCAGR14.20%で拡大しているものの、全体量に占める割合はまだ小さく、大多数の購入者が高度な機能よりも低価格を優先していることを示しています。バジェット優位がベンダーマージンを圧迫し、空間オーディオや高解像度コーデックなどの革新に向けた研究開発費の余地を限定しています。為替変動と輸入関税が価格戦略をさらに圧迫しており、アップグレードされたチップや再生材料筐体によるわずかなコスト増でさえ需要を抑制する可能性があります。その結果、地域のワイヤレスオーディオサプライヤーは、競争力を維持するために機能展開と極めて薄い消費者価格の上限とのバランスを取る必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:トゥルーワイヤレスステレオがパーソナルオーディオの変革をリード

TWSのアジア太平洋ワイヤレスオーディオ市場規模は2025年の収益の45.62%に達し、2031年にかけてCAGR7.42%で拡大する見込みです。バジェットTWSの出荷量は25USD未満の価格設定を背景に52%増加した一方、空間オーディオとロスレス伝送を誇るプレミアムTWSが最も速い価値成長を記録しました。ワイヤレススピーカーは収益の約4分の1を占めましたが、中国のスマートスピーカー出荷量は25.6%減少して1,570万台となり、据え置き型デバイスの牽引力の低下を示しています。オーバーイヤー型ワイヤレスヘッドセットとネックバンド型は、長時間バッテリーを求めるオフィスワーカーやゲーマーの間で依然として有効ですが、一桁台中盤の成長率は完全コードレスイヤーバッドへの消費者移行を裏付けています。ノイズキャンセリング、AI処理、高解像度コーデックを包含する継続的な機能のトリクルダウンが市場拡大を支えながら、差別化の課題を高めています。

先駆的な製品発表は仕様競争の激化を強調しています。地域メーカーはBluetoothコーデックの限界を超えるロスレス再生が可能なWi-Fiストリーミングイヤーバッドを発表し、ポータブルスピーカーはIP54定格とオープンイヤーアコースティクスを備えたオーディオ対応サングラスを含むニッチなウェアラブル市場に参入しました。この進化は、モビリティ、パーソナライゼーション、クロスデバイス継続性に対するユーザーの好みを強化しており、これらはアジア太平洋ワイヤレスオーディオ市場を上昇軌道に乗せ続ける中核的な需要の柱です。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

接続技術別:ウルトラワイドバンドが存在感を高める

Bluetoothのみのデバイスが2025年収益の68.55%を提供し、プロトコルの普遍性を再確認しました。しかし、ウルトラワイドバンドはCAGR8.87%で急速に前進しており、自動車デジタルキーや競技ゲーミングにおけるヘッドトラッキング空間オーディオに不可欠な10ナノ秒未満の測距精度によって推進されています。BluetoothとWi-Fiのコンボチップセットはプレミアムイヤーバッドでますます普及しており、ローカルロスレスストリーミングと従来のBluetooth視聴間のシームレスな切り替えを可能にしています。収益の約8%を占めるWi-Fi/AirPlayスピーカーは、より高いビットレートを求めるマルチルームホームオーディオ愛好家に対応しています。近距離無線通信は主にペアリングを容易にしていますが、プレミアムコンテンツの認証ツールへと進化しています。LEオーディオが普及するにつれ、Bluetoothの継続的な優位性は確保されていますが、その新しい低遅延・マルチストリームプロファイルは、高精度ユースケースにおいてウルトラワイドバンドとの境界線をますます曖昧にするでしょう。

用途別:ゲーミングおよびeスポーツが他を凌駕

住宅向けリスニングは依然として2025年収益の73.10%を占め、ゲーミングおよびeスポーツはCAGR7.68%で先行しています。中国と韓国は、100ミリ秒未満の遅延ヘッドセットを必要とするプロゲーミングエコシステムの中核を担っています。製品設計には、外部の干渉を低減するハイブリッドノイズキャンセリングと、Bluetoothのボトルネックを回避する2.4GHzドングルが組み込まれるようになっています。自動車インフォテインメントは収益の約6%を生み出していますが、車載システムがドライバーと乗客への同時ストリームのためにLEオーディオを採用するにつれ、より急峻な成長曲線に乗る準備が整っています。一方、フィットネスおよびスポーツセグメントは、環境音の認識を可能にするオープンイヤーまたは骨伝導フォーマットを引き続き好んでいます。商業施設は依然として初期採用段階にありますが、Auracastの無制限ブロードキャスト機能が空港、ジム、博物館の将来的な活用を促進しています。

流通チャネル別:オンラインが優位、オフラインも根強い存在感

電子商取引プラットフォームは2025年の収益の53.92%を獲得し、ダイナミックプライシングと幅広いSKUを活用してCAGR8.05%で拡大しています。しかし、オフライン小売は、消費者が実際に試してから購入することを好むインドで依然として影響力を持っており、同国のオフラインパーソナルオーディオの価値はオンライン販売が全体の約4分の3を占めるにもかかわらず、12ヶ月で32%急増しました。第1層および第2層都市におけるブランド直営体験店がチャネルの境界を曖昧にし、顧客が製品を試聴してから希望する購入方法を選択できるようにしています。法人直接調達はニッチながら安定しており、マルチポイント接続を備えた会議用ヘッドセットへの企業需要を促進するハイブリッドワークの採用によって支えられています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

価格帯別:バジェット優位の中でプレミアムが台頭

50USD未満のデバイスが2025年に40.85%のシェアを保持し、新興経済圏全体での価値感応度を浮き彫りにしています。しかし、150USD超のプレミアムカテゴリーはCAGR8.52%で拡大しており、ユーザーがアダプティブノイズキャンセリング、ロスレスコーデック、エコシステム統合に対価を支払っています。50〜150USDのミッドレンジ層は健全な牽引力を維持していますが、プレミアムからバジェットラインへの機能のトリクルダウンがミッドセグメント差別化の余地を圧縮しています。2023年に国内生産量を62%に引き上げたインドにおけるオーディオ用SoC生産のローカライゼーションが、平均販売価格が下落し続ける中でもエントリーレベルのコストを低下させ、ベンダーマージンを維持しています。

地域分析

中国は依然として最大の単一地域ですが、対照的なシグナルを示しています。スマートスピーカーの出荷台数は2024年に25.6%減少して1,570万台となり、収益は29.4%減少して42億人民元(6億USD)となりました。これは消費者の好みがTWSおよびポータブルスピーカーへとシフトしたためです。対照的に、自動車向けワイヤレスオーディオは好調であり、1,664万台の車両において車載インフォテインメントの普及率が79.1%に達しています。電気自動車生産の増加に伴い、スマートキャビンへのBluetooth LEオーディオ統合が加速しています。中国のスマートスピーカー上位3社がセグメントの96.2%を支配しており、統合の進展と競争機会の限定性を示しています。

インドは2025年第1四半期のTWS出荷量で前年比4%の成長を記録し、国内ブランドが既存市場リーダーのシェアを上回りました。オフライン小売はパーソナルオーディオ量で42%増加し、デジタル志向の市場においても対面試用の重要性を裏付けています。政府のインセンティブと外国投資が国内製造を促進し、国内生産シェアを2022年の30%から2023年の62%に引き上げ、輸入コストの低減と価格競争力の向上をもたらしました。プレミアム出荷量は4%と依然として小さいものの、平均を上回るペースで拡大しており、都市部消費者の間でハイスペックモデルへの需要が高まっていることを示しています。

日本と韓国はBluetooth LEオーディオ展開の先行者であり、日本は2028年までに13億台のLEオーディオユニットを展開する見込みです。国内チャンピオンであるSony、Samsung、LGは、スマートフォン、テレビ、イヤーバッド全体にAuracastの送受信機能を組み込み、シームレスなマルチデバイスリスニングの新たな基準を設定しています。韓国の自動車大手は国内の民生電子機器企業と協力し、車両アクセスと車内ペアリングにウルトラワイドバンド技術を採用しており、民生用と自動車用オーディオの相乗効果を強化しています。

東南アジアは、持続的なスマートフォン普及と電子商取引の成長を通じて地域の勢いを牽引し続けています。ベトナム、マレーシア、インドネシアでの製品発表では、特許取得済みの音響強化機能を備えたパーティースピーカー、引き込み式ハンドル付きポータブルスピーカー、オーディオサングラスが披露されました。断片化した小売構造は地域チェーンとの提携を促進し、ミッドティア購買力の上昇は純粋なバジェットデバイスからノイズキャンセリングや長時間バッテリーを備えたモデルへの段階的なシフトを示しています。

競争環境

アジア太平洋ワイヤレスオーディオ市場は、適度に集中したベンダープールを特徴としています。Apple、Samsung、Sony、Harmanは、垂直エコシステム統合と戦略的買収を通じて高い地位を維持しています。SamsungのMasimoからSound Unitedを3億5,000万USDで買収する合意は、消費者および自動車セグメント全体でHarmanのプレミアムオーディオリーチを拡大することを目的としています。Xiaomi、Realme、boAt、Oppoなどの中国およびインドの挑戦者は、現地製造、迅速なモデルチェンジサイクル、積極的なオンラインプロモーションを活用して50USD未満の層で圧倒的な販売量を確保しています。Canalysのデータによると、Appleは2024年第2四半期に1,800万台の出荷でグローバルパーソナルオーディオ出荷をリードし、Samsung、boAt、Xiaomi、Sonyがトップ5を構成しています。

技術的差別化要因は依然として中心的な役割を果たしています。100を超えるAuracast対応製品がすでに市販されています。デジタルカーキーとプレミアムゲーミングヘッドセットへのウルトラワイドバンド統合が新たな競争の場として台頭しており、ロスレス再生を約束するWi-Fi対応イヤーバッドも同様です。ICNIRP2020被曝限度および新しいASEAN電子廃棄物指令への規制準拠は現在最低基準となっていますが、世界保健機関のレビューが長時間の高周波被曝と健康への悪影響を結びつける信頼できる証拠を見つけられなかった後、がん特有の規制は実現していません。

アジア太平洋ワイヤレスオーディオ業界リーダー

Apple Inc.

Samsung Electronics Co. Ltd

Harman International Industries Incorporated

Sony Group Corporation

Xiaomi Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Tronsmart社がホーチミン市で創業12周年を記念し、レッドドット賞受賞のパーティースピーカーとハイレゾヘッドフォンを含む7つの新しいワイヤレスオーディオ製品を発表しました。

- 2025年4月:LGとMediaTekが、スマートフォンから車両へのシームレスなオーディオハンドオフのためのBluetooth LEオーディオとウルトラワイドバンドを搭載した共同車載インフォテインメントプラットフォームを発表しました。

- 2025年2月:Xiaomiが、最大55デシベルのアクティブノイズキャンセリングとHarmanチューニングオーディオを備えた、初の市販Wi-Fiストリーミングイヤーバッドであるバッズ5プロを発表しました。

- 2025年1月:Appleがインドでの採用拡大とAirPodsの組み立て開始計画を確認し、輸入コストの低減と地域価格競争力の向上を目指しています。

アジア太平洋ワイヤレスオーディオ市場レポートの調査範囲

アジア太平洋ワイヤレスオーディオ市場レポートは、デバイスタイプ(ワイヤレススピーカー、ワイヤレスイヤホン、ワイヤレスヘッドセット、トゥルーワイヤレスステレオ)、接続技術(Bluetoothのみ、BluetoothとWi-Fiコンボ、Wi-Fi/AirPlay、近距離無線通信、ウルトラワイドバンド)、用途(住宅・消費者向け、商業(小売、ホスピタリティ)、自動車インフォテインメント、フィットネス・スポーツ、ゲーミング・eスポーツ)、流通チャネル(オンライン、オフライン小売、法人直接販売)、価格帯(バジェット、ミッドレンジ、プレミアム)、国別(中国、韓国、日本、インド、東南アジア)にセグメント化されています。市場予測は金額ベース(USD)で提供されます。

| ワイヤレススピーカー | Bluetoothのみ |

| スマートスピーカー | |

| Wi-Fiスピーカー | |

| ワイヤレスイヤホン | |

| ワイヤレスヘッドセット | |

| トゥルーワイヤレスステレオ |

| Bluetoothのみ |

| BluetoothとWi-Fiコンボ |

| Wi-Fi/AirPlay |

| 近距離無線通信 |

| ウルトラワイドバンド |

| 住宅・消費者向け |

| 商業(小売、ホスピタリティ) |

| 自動車インフォテインメント |

| フィットネス・スポーツ |

| ゲーミング・eスポーツ |

| オンライン |

| オフライン小売 |

| 法人直接販売 |

| バジェット(50USD未満) |

| ミッドレンジ(50〜150USD) |

| プレミアム(150USD超) |

| 中国 |

| 韓国 |

| 日本 |

| インド |

| 東南アジア |

| デバイスタイプ別 | ワイヤレススピーカー | Bluetoothのみ |

| スマートスピーカー | ||

| Wi-Fiスピーカー | ||

| ワイヤレスイヤホン | ||

| ワイヤレスヘッドセット | ||

| トゥルーワイヤレスステレオ | ||

| 接続技術別 | Bluetoothのみ | |

| BluetoothとWi-Fiコンボ | ||

| Wi-Fi/AirPlay | ||

| 近距離無線通信 | ||

| ウルトラワイドバンド | ||

| 用途別 | 住宅・消費者向け | |

| 商業(小売、ホスピタリティ) | ||

| 自動車インフォテインメント | ||

| フィットネス・スポーツ | ||

| ゲーミング・eスポーツ | ||

| 流通チャネル別 | オンライン | |

| オフライン小売 | ||

| 法人直接販売 | ||

| 価格帯別 | バジェット(50USD未満) | |

| ミッドレンジ(50〜150USD) | ||

| プレミアム(150USD超) | ||

| 国別 | 中国 | |

| 韓国 | ||

| 日本 | ||

| インド | ||

| 東南アジア |

レポートで回答される主要な質問

アジア太平洋ワイヤレスオーディオ市場の現在の価値はいくらですか?

アジア太平洋ワイヤレスオーディオ市場は2026年に170億4,000万USDと評価されており、2031年までに226億8,000万USDに達する見込みです。

最も急速に成長している製品カテゴリーはどれですか?

トゥルーワイヤレスステレオイヤーバッドはCAGR7.42%で拡大しており、全デバイスタイプの中で最も速い成長を示しています。

オンライン小売は地域の売上においてどれほど重要ですか?

電子商取引は2025年収益の53.92%を占め、CAGR8.05%で成長する見込みですが、インドでは体験型購入のためにオフラインが依然として重要です。

Bluetooth LEオーディオはなぜ重要なのですか?

消費電力を低減し、音質を向上させ、Auracastブロードキャストをサポートすることで、多くの新しい公共および自動車向けユースケースを可能にします。

市場成長を鈍化させる可能性のある課題は何ですか?

高密度都市圏における周波数帯の混雑、新興市場における高い価格感応度、および厳格化する電子廃棄物規制が合わさって、予測CAGRから約2.2パーセントポイントを差し引く要因となっています。

最大の貢献地域はどこですか?

中国は、スマートスピーカーセグメントの縮小にもかかわらず、高いTWS需要と自動車インフォテインメント統合に牽引されて最大市場であり続けています。

最終更新日: