イヤホン・ヘッドホン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

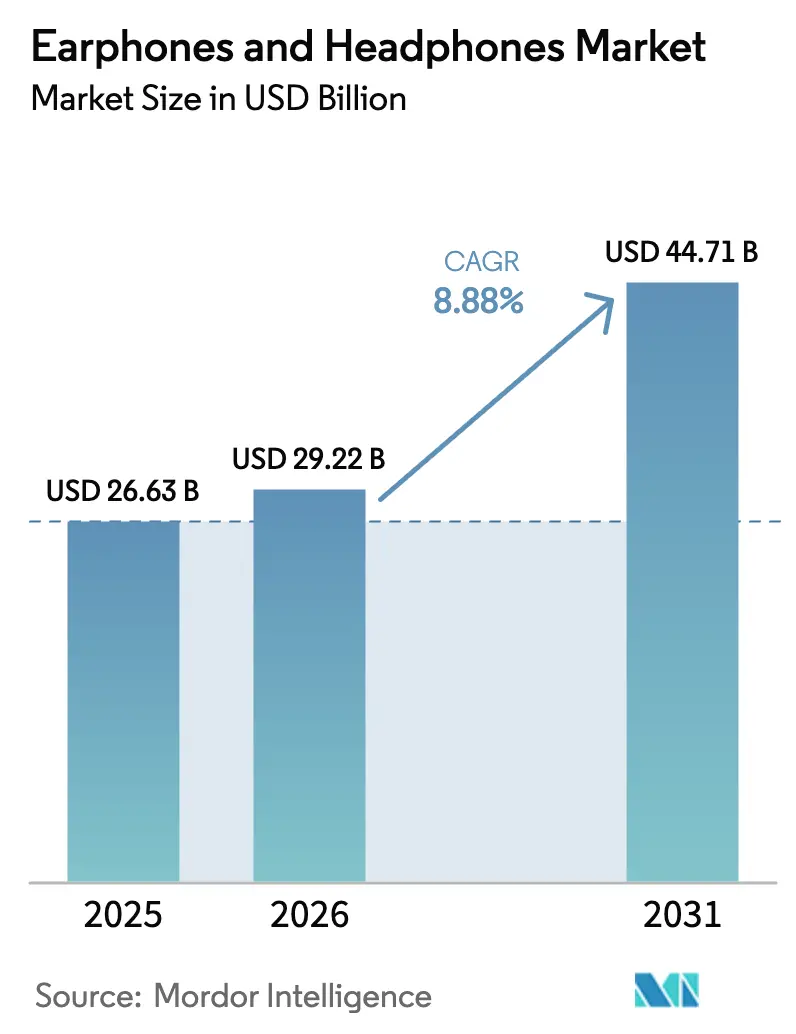

| 市場規模 (2026) | 29.22 十億米ドル |

| 市場規模 (2031) | 44.71 十億米ドル |

| 成長率 (2026 - 2031) | 8.88% CAGR |

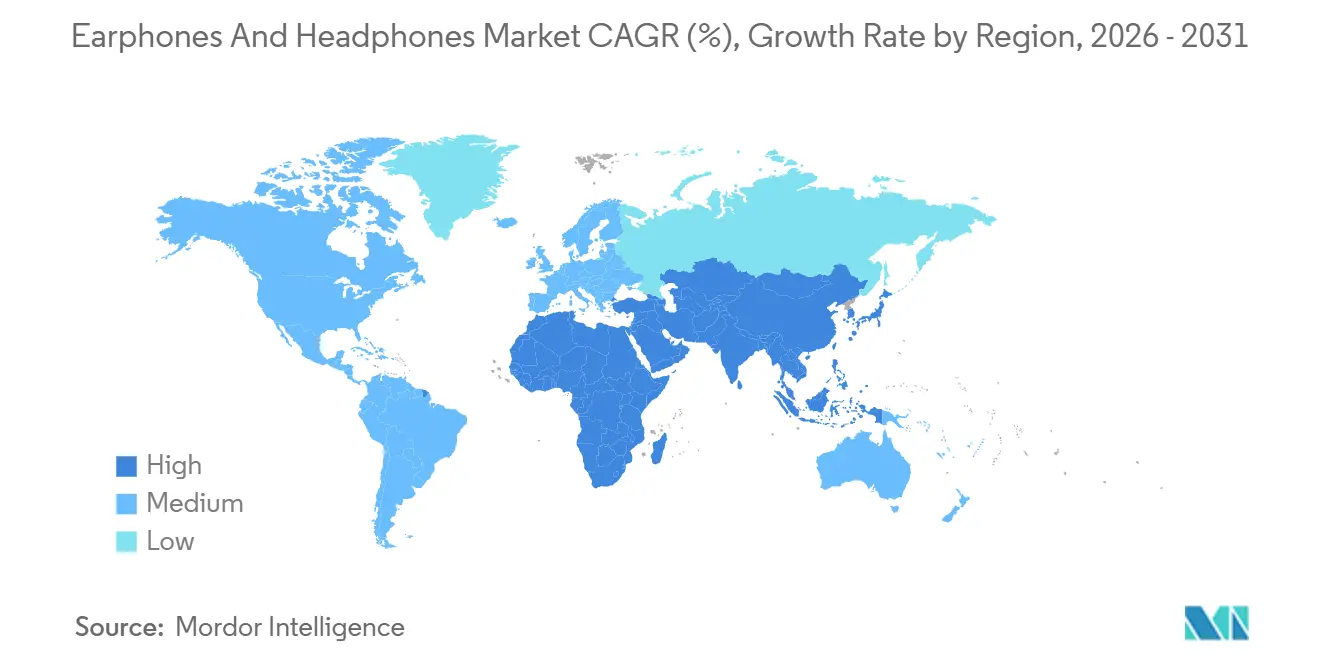

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイヤホン・ヘッドホン市場分析

イヤホン・ヘッドホン市場規模は2025年に266億3,000万米ドルと評価され、2026年の292億2,000万米ドルから2031年には447億1,000万米ドルに達すると推定され、予測期間(2026年〜2031年)中のCAGRは8.88%です。

市場の現在の拡大は、アダプティブノイズキャンセリング、空間オーディオ処理、バイオメトリックセンシングを統合した無線設計への有線ヘッドセットからの急速な移行によって牽引されています。プレミアムトゥルーワイヤレスモデルは、リアルタイムでサウンドシグネチャーを調整するオンボードニューラルプロセッサーを搭載して登場する一方、ミッドティア製品は数ヶ月以内に同じコーデックのアップグレードを活用し、イノベーションのギャップを縮小しています。サブスクリプションバンドル型ハードウェアプログラムは、交換サイクルを3年から2年未満に短縮し、ベンダーに増大するコンプライアンスコストを相殺する継続的な収益源を提供しています。地域の競合他社がローカル製造と補助金付きサプライチェーンを活用してグローバルブランドを最大60%下回る価格を実現しながらも主要機能を犠牲にしないため、競争力学は激化し続けています。

主要レポートのポイント

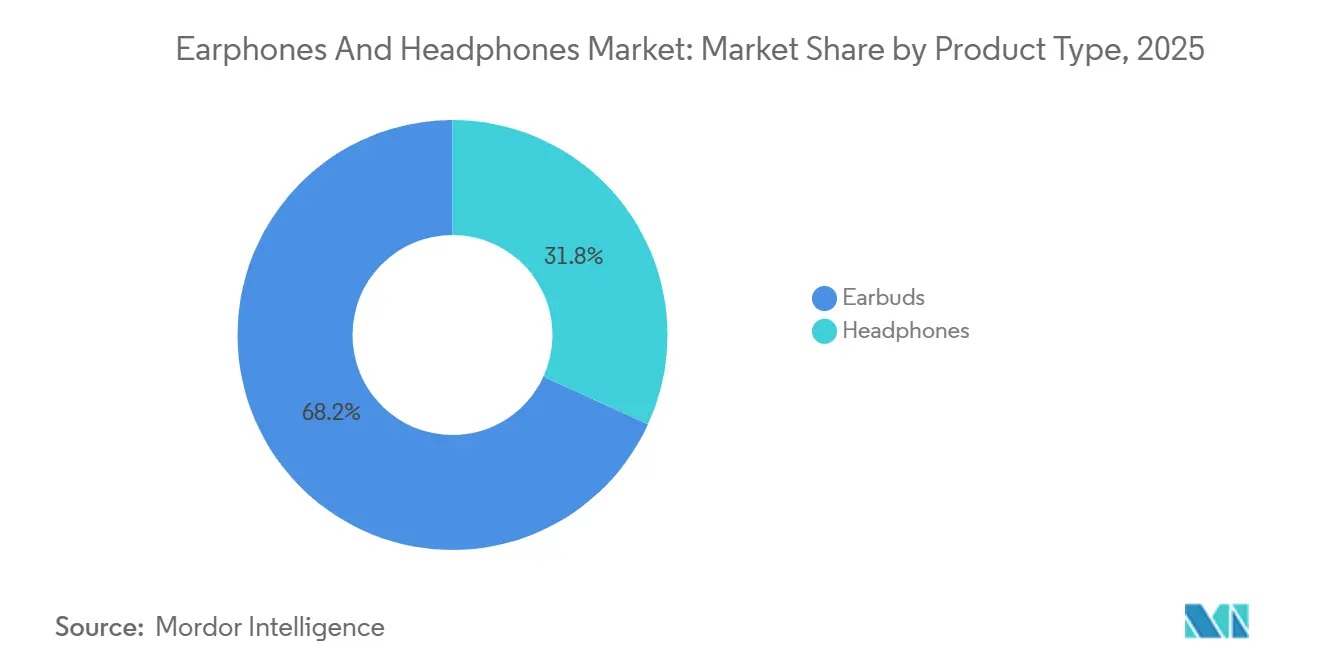

- 製品タイプ別では、トゥルーワイヤレスステレオイヤーバッドが2025年のイヤホン・ヘッドホン市場において68.18%の収益シェアをリードし、ハイブリッドANCヘッドホンは2031年までに10.01%のCAGRを記録する見込みです。

- 接続方式別では、無線設計が2025年のイヤホン・ヘッドホン市場において72.63%のシェアを占め、ハイブリッドANCイヤホンは2031年までに10.01%のCAGRで拡大すると予測されています。

- フォームファクター別では、インイヤーモデルが2025年のイヤホン・ヘッドホン市場シェアの55.29%を獲得し、オープンイヤーおよび骨伝導設計は2031年までに9.68%のCAGRで進展しています。

- 価格帯別では、50米ドル未満のティアが2025年のイヤホン・ヘッドホン市場の52.57%を占めましたが、151〜300米ドルのセグメントは2031年までに10.22%のCAGRで成長すると予測されています。

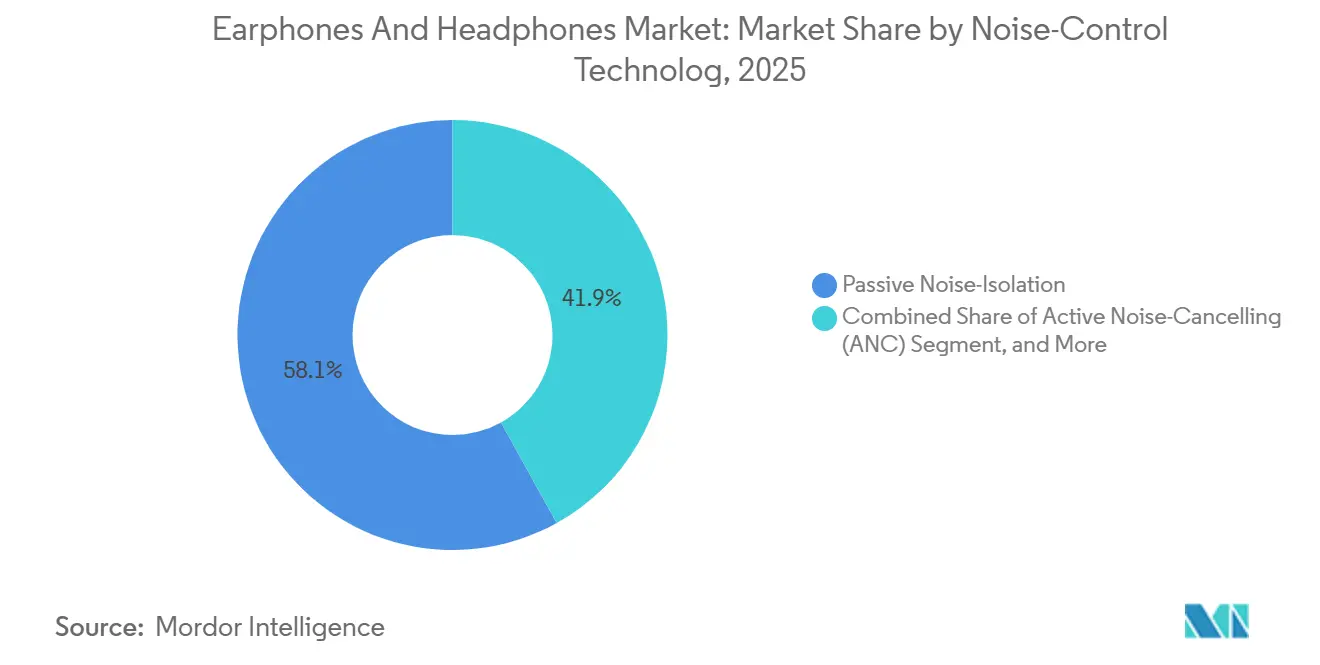

- ノイズコントロール技術別では、パッシブアイソレーションが2025年のイヤホン・ヘッドホン市場の58.06%を保持しましたが、ハイブリッドANCセグメントは2031年までに10.01%のCAGRで成長すると予測されています。

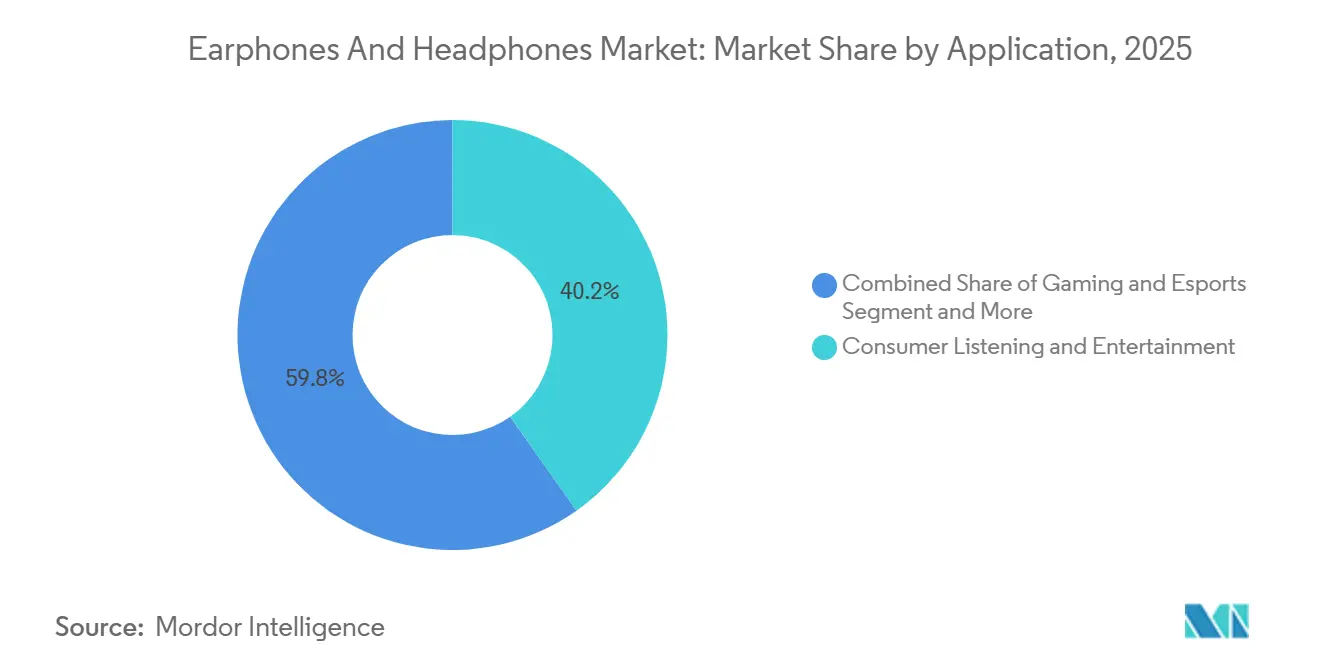

- 用途別では、コンシューマーリスニングおよびエンターテインメントが2025年のイヤホン・ヘッドホン市場規模の40.22%を占めましたが、スポーツ・フィットネスセグメントは2031年までに9.92%のCAGRで上昇すると予測されています。

- 流通チャネル別では、Eコマースおよびダイレクト・トゥ・コンシューマーサイトが2025年のイヤホン・ヘッドホン市場規模の62.06%を占め、同セグメントは2031年までに10.15%のCAGRで上昇すると予測されています。

- 地域別では、北米が2025年のイヤホン・ヘッドホン市場規模の35.78%を占め、アジア太平洋地域は2031年までに最も速い地域成長が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のイヤホン・ヘッドホン市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| アジアにおけるアプリ内空間オーディオエコシステムがプレミアムトゥルーワイヤレスステレオの普及を加速 | +1.80% | アジア太平洋地域が中心、北米への波及 | 中期(2〜4年) |

| エンタープライズハイブリッドワーク方針が北米でのブームマイクヘッドセット需要を促進 | +1.20% | 北米およびヨーロッパ | 短期(2年以内) |

| Z世代のフィットネスブームがヨーロッパでのオープンイヤーおよび骨伝導の販売を押し上げ | +1.00% | ヨーロッパ、北米へ拡大 | 中期(2〜4年) |

| AIによるアダプティブノイズキャンセリングがグローバルでフラッグシップモデルを差別化 | +1.50% | グローバル、北米およびアジア太平洋地域での早期採用 | 長期(4年以上) |

| eスポーツスポンサーシップが中東での高忠実度ゲーミングヘッドホンを牽引 | +1.20% | 中東が中心(サウジアラビア、UAE)、北アフリカへの波及 | 中期(2〜4年) |

| サブスクリプションバンドル型ハードウェアモデルがアップグレードサイクルを向上 | +1.50% | 北米および西ヨーロッパが中心、アジア太平洋地域での新興需要 | 短〜中期(1〜3年) |

| 情報源: Mordor Intelligence | |||

アジアにおけるアプリ内空間オーディオエコシステムがプレミアムトゥルーワイヤレスステレオの普及を加速

中国、日本、韓国のストリーミングプラットフォームは、イヤーバッドをコモディティアクセサリーではなくモバイルオペレーティングシステムの拡張として扱うようになっています。Dolby AtmosとApple Spatial Audioは2025年にTencent VideoおよびApple Musicのカタログでデフォルトのチェックボックス機能となり、古いチップセットがレイテンシースパイクなしにヘッドトラッキングコマンドを処理できない場合、ユーザーは18〜24ヶ月ごとにハードウェアをアップグレードするよう促されています。[1]Apple Inc.、「AirPods Pro(第3世代)– 技術仕様」、Apple.com QualcommのSnapdragon Sound S7 Gen 3プラットフォームはaptXロスレスおよび空間オーディオレンダリングをAndroidデバイスに提供し、SamsungとXiaomiがAppleの体験を30〜50%の価格割引で実現することを可能にしました。このデュアルエコシステムの競争は、チップセットベンダーに年次改訂版のリリースを促し、ヘッドホンのアップグレードをスマートフォンの更新と同じサイクルに組み込んでいます。

エンタープライズハイブリッドワーク方針が北米でのブームマイクヘッドセット需要を促進

ハイブリッドワークの規範により、ブームマイクヘッドセットは標準的なオフィス周辺機器として定着しました。LogitechのZone Vibe 125とJabraのEvolve2 75は、フリップ・トゥ・ミュートアームとAIビームフォーミングを組み合わせてキーボードの音を遮断し、ビデオ通話中の明瞭な音声に関する企業の要件を満たしています。[2]Logitech International、「LogitechによるHPのPoly事業の買収完了」、Logitech.com 金融サービスおよびヘルスケア企業は、プライバシー規制に基づいて音声トラフィックを保護するために、DellのWL5024 ProなどのUSB-C暗号化ドングルを採用しました。これらのエンタープライズグレードモデルは、IT部門が複数年のサポート契約の下で購入を統合するため、コンシューマー価格の圧縮にもかかわらず40%の粗利益率を維持しています。

Z世代のフィットネスブームがヨーロッパでのオープンイヤーおよび骨伝導の販売を押し上げ

ドイツ、オランダ、スカンジナビア全域のZ世代のランナーやサイクリストは、周囲の音を保持するオープンイヤー設計をますます好むようになっています。ShokzのOpenFit Airは耳道を塞がずに音を向け、OpenRun Pro 2は骨伝導を使用して頬骨を通じてオーディオを伝達し、水分の蓄積と感染リスクを軽減します。交通音の聴覚的認識を促す安全ガイドラインが規制上の追い風となり、GarminおよびStravaとのパートナーシップがフィットネストラッキングの提案を強化しています。ヨーロッパの小売チェーンは、サイクリングおよびランニングアクセサリーの近くに配置されたオープンイヤーSKUの二桁の販売増加を報告しています。

AIによるアダプティブノイズキャンセリングがグローバルでフラッグシップモデルを差別化

機械学習駆動のANCがプレミアムポジショニングを定義するようになりました。BoseのCustomTuneは耳道の共鳴を測定し、数ミリ秒以内にフィルターを最適化して、従来型の圧迫感を軽減します。SonyのWH-1000XM6は、通話中に風のノイズを抑制しながら音声帯域を分離するデュアルニューラルプロセッサーを採用しています。AppleのH2チップは毎秒48,000のデータポイントをサンプリングして音が鼓膜に届く前にノイズをキャンセルし、パッシブアイソレーションモデルに対して100〜150米ドルのプレミアムを獲得しています。独自シリコンを持たない小規模ブランドはQualcommのリファレンスプラットフォームのライセンスを取得することが増えており、差別化が狭まり価格競争が激化しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 南米での偽造イヤーバッドの蔓延による平均販売価格の低下 | -0.8% | 南米、アフリカへの波及 | 短期(2年以内) |

| ヨーロッパでのバッテリー廃棄物規制によるコンプライアンスコストの増加 | -0.6% | ヨーロッパ、北米へ拡大 | 中期(2〜4年) |

| 高密度都市での超低遅延LE Audioを制限するスペクトル干渉問題 | -0.4% | 世界の都市部 | 長期(4年以上) |

| 音圧レベル曝露に関する健康上の懸念による音量制限の抑制 | -0.5% | ヨーロッパおよび北米に焦点を当てたグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

南米での偽造イヤーバッドの蔓延による平均販売価格の低下

ブラジルの税関当局は2024年に120万個以上の偽造イヤーバッドを押収しましたが、AppleやSamsungのデザインを模倣したレプリカは依然として正規小売価格の3分の1で非公式チャネルに流入しています。[3]ブラジル連邦歳入庁、「税関押収レポート:偽造電子機器2024年」、Gov.br これらの製品は火災リスクをもたらす未認証のリチウムイオン電池を使用しており、事故が発生した場合、消費者はブランドオーナーを非難することが多く、ブランドの信頼を損ないます。多国籍企業はスマートフォン認証を可能にするNFCタグとQRコードシリアルを埋め込んでいますが、追加の1〜2米ドルの部品表コストがエントリーレベルのティアでマージンを圧迫しています。取り締まりが改善されない限り、正規ベンダーは自らが引き起こしていない価格侵食と保証請求に直面し続けるでしょう。

欧州連合でのバッテリー廃棄物規制によるコンプライアンスコストの増加

欧州連合の改訂されたWEEEおよびバッテリー指令は、メーカーに回収・リサイクルプログラムの資金調達を義務付け、2025年までに65%、2030年までに70%の回収率を達成することを求めています。[4]欧州委員会、「廃電気電子機器指令2024年改訂版」、Eur-lex.europa.eu コンパクトなトゥルーワイヤレスステレオ設計は複雑な分解上の課題をもたらします。リチウムポリマー電池、磁石、プリント基板が5cm未満の筐体に接着されており、メーカーはAppleのDaisyのようなロボティクスへの投資を余儀なくされています。DaisyはAは1時間に200台のデバイスを分解します。自動化のための資本を持たない小規模ブランドはサードパーティのリサイクル業者に依存し、1ユニットあたり0.50〜1.50ユーロを追加し、すでに薄い25%の粗利益率を侵食しています。コンプライアンスの負担は、規模を欠く企業が撤退するか、ホワイトラベルアセンブラーに設計をライセンス供与するため、業界再編を加速させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:トゥルーワイヤレスステレオイヤーバッドが数量リードを維持し、オーバーイヤー設計がオーディオファイルの支持を保持

トゥルーワイヤレスステレオモデルは2025年の世界収益の68.18%を占め、2031年までに9.9%のCAGRで拡大すると予測されており、イヤホン・ヘッドホン市場を現在のイノベーションの軌道に乗せ続けています。フラッグシップモデルは、5mm未満のシステムオンチップパッケージ、イヤーバッドあたり6時間のバッテリー持続時間、かつて専用デジタルシグナルプロセッサーを必要とした空間オーディオレンダリングを組み合わせています。AppleのH2、Samsungの独自コーデック、QualcommのQCC5181は、電力管理とコンピューティングの収束がより軽量で快適なイヤーバッドを可能にする方法を示しています。オーバーイヤーヘッドホンは、スタジオミキシング、プロフェッショナル放送、長距離旅行においてその地位を維持しています。SennheiserのMomentum 4は42mmトランスデューサーとアダプティブANCを統合し、12時間のフライト中のアイソレーションと長時間の快適さを重視する旅行者にサービスを提供しています。Audio-TechnicaのATH-M50xは、有線モニタリングリグの基準フラットネスにこだわるエンジニアに年間100万台以上を出荷し続けています。ポケットに入る利便性と周囲を覆う忠実度の共存は、各フォームファクターが単一のハイブリッド設計に収束するのではなく、個別のユースケースに対応し続けることを示唆しています。

カテゴリー間で技術を相互活用するブランドには補完的な機会が生まれています。SonyのWH-1000XM6はWF-1000XMイヤーバッドからアダプティブANCクラスターを借用し、BoseのCustomTuneはインイヤーラインで完成した耳道スキャン技術を参照しています。ゲーマーは別のコホートとして残っています。RazerのBlackShark V2 ProとCorsairのHS80は、トーナメント使用のための低遅延RFドングルを統合しており、これはメインストリームリスナーにはあまり関連性がありません。ヘッドセットプロセッサーがよりモジュール化されるにつれて、ベンダーはポータビリティのために取り外し可能なモジュール式ドライバーハウジングを導入するかもしれませんが、そのようなイノベーションは明確な増分収益なしに既存のセグメントを共食いするリスクがあります。

フォームファクター別:インイヤーの優位性がオープンイヤーへの移行に直面

インイヤーおよびカナル型モデルは、自然なパッシブアイソレーション、15〜25dBの周囲ノイズを減衰するシリコンチップ、ジム向けのIP定格のおかげで2025年収益の55.29%を確保しました。しかし、フィットネス志向のZ世代ユーザーが都市の街路での状況認識を求めるため、オープンイヤーおよび骨伝導設計は2031年までに9.7%のCAGRで拡大しています。ShokzのOpenFit Airは、環境音の手がかりを遮断せずに許容できる低音応答を提供するために耳道に向けられた指向性スピーカーがどのように機能するかを示し、サイクリストが周囲の聴覚を維持するという規制上の推奨事項に対応しています。オーバーイヤーヘッドホンは、20Hz以下の周波数を再現する40〜50mmドライバーの恩恵を受け、重要なリスニング環境での存在感を維持しています。かつて通勤スタイルのアイコンであったオンイヤーセットは、消費者がオーバーイヤーの没入型シールまたはトゥルーワイヤレスステレオイヤーバッドの軽量な自由を優先するため、縮小する対象市場を示しています。

メーカーはオープンイヤーフレームと取り外し可能なANCポッドを組み合わせたハイブリッドシェルを試験していますが、ユーザーの採用は依然として推測の域を出ません。重量配分、汗の侵入保護、バッテリーコンパートメントの配置が工学的制約として浮上しています。小売業者はオープンイヤーSKUをオーディオディスプレイではなくランニングアクセサリーの通路にグループ化することが増えており、クロスカテゴリーのマーチャンダイジングが音響と同様に販売速度を決定することを示唆しています。

接続方式別:無線の勢いが残存する有線ニッチを上回る

無線設計は2025年収益の72.63%を占め、300kbps未満のビットレートでCDに近い忠実度をサポートするBluetooth LE AudioおよびLC3コーデックに牽引され、9.3%のCAGRでリードを拡大します。このプロトコルの低遅延属性は2.4GHzゲーミングドングルとの競争力の同等性をもたらし、メインストリームユーザーにとって最後の有線の優位性の一つを消し去っています。ネックバンド型イヤーバッドは、より大きなバッテリーハウジングのおかげで12〜16時間の持続時間を提供し、新興市場での支持を維持しています。有線ヘッドホンはスタジオ環境やコーデックの主張に懐疑的なオーディオファイルの間で持ちこたえており、BeyerdynamicのDT 1990 ProとGradoのSR325xは信号の純粋さを中心とした500米ドル以上の投資を例示しています。赤外線およびレガシーRFリンクは航空機および家庭用シアターのニッチに退き、コンシューマー標準として復活する可能性は低いです。

Bluetoothシリコンのコストは2023年から2025年の間に35%低下し、LE Audio互換性を宣伝する25米ドルのエントリーレベルイヤーバッドへの道を開きました。しかし、Wi-Fi輻輳と都市部のスペクトル干渉は依然として問題点であり、アダプティブ周波数ホッピングを最適化するブランドは混雑した環境での通話切断率が測定可能なほど低く、Eコマースポータルのユーザー生成ベンチマークで見える販売ポイントとなっています。

ノイズコントロール技術別:ハイブリッドANCが台頭し、パッシブアイソレーションが持続

パッシブアイソレーションは、電力消費ゼロと無視できる部品表への影響のおかげで、2025年収益の58.06%を依然として獲得しました。しかし、ハイブリッドANCは最も速く動くセグメントであり、2031年までに10.01%のCAGRで拡大しています。BoseのCustomTuneとSonyのデュアルセンサー設計は、装着者の動きと大気圧に200ms以内で適応する機械学習フィルターとフィードフォワードおよびフィードバックマイクロフォンを組み合わせています。トランスペアレンシーモードは、2024年以降に発売されたすべてのプレミアムトゥルーワイヤレスステレオモデルのデフォルトトグルとして、エキゾチックなアドオンから卒業し、アイソレーションと認識のシームレスな切り替えに対するユーザーの期待を反映しています。ミッドプライスセグメントは低周波ドローンをブロックするシングルチャネルフィードフォワードANCを統合していますが、コンポーネントコストが低下するにつれて、ハイブリッドアレイは100米ドル未満のデバイスに浸透し、ベースラインパフォーマンスの基準を引き上げるでしょう。オープンイヤーヘッドセットは、外部ノイズではなくドライバーの漏れをキャンセルするための指向性ANCを組み込み、カテゴリーをさらに細分化するニッチな技術的ひねりを加えています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

価格帯別:バリューティアが優位を維持し、ミッドプレミアムが勢いを増す

50米ドル未満のブラケットは、Bluetooth 5.3ラジオと6時間バッテリーを30〜50米ドルの価格タグで組み合わせたXiaomiのRedmi Buds 6とAnkerのSoundcore Liberty 4に支えられ、2025年収益の半分以上を維持しました。しかし、151〜300米ドルのセグメントは、消費者がフラッグシップ領域に達することなく空間オーディオ、ロスレスコーデック、IPX7定格のプレミアムを支払うため、10.22%のCAGRで成長しています。249米ドルで発売されたSamsungのGalaxy Buds 3 Proは、Appleの価格傘の下でAI駆動のANC、360度ヘッドトラッキング、USB-C充電を提供するスイートスポットを強調しています。300米ドル以上には、外部DAC-アンプとハイレゾライブラリーに投資するSennheiser、Grado、Beyerdynamicの愛好家の鑑定家の飛び地があります。51〜150米ドルの中間地帯には、30〜40%割引されたレガシーフラッグシップが含まれることが多く、明確な価格性能の階層を曖昧にするバリュープロポジションを生み出しています。

用途別:エンターテインメントが優位を占め、スポーツ・フィットネスが加速

コンシューマーリスニングおよびエンターテインメントは2025年収益の40.22%を生み出し、Spotify、Apple Music、Tencent Musicが互換性のあるハードウェアを必要とするハイレゾリューションティアを通じてサブスクライバーを競い合うことで支えられています。スポーツ・フィットネスの使用は9.92%のCAGRで上昇し、JabraのElite 8 Activeの心拍数センサーとShokzのOpenRun Pro 2のIP68ケーシングがStravaを活用したトレーニングプランと同期する波に乗っています。ゲーミングヘッドセットは中東で新たな勢いを享受しており、サウジアラビアのビジョン2030がeスポーツに380億米ドルを充当し、かつてコンソールキオスクのために確保されていたショッピングモールでのRazerとCorsairのブランド認知度を確保しています。プロフェッショナルスタジオモニタリングは安定しているが価格に対して弾力的であり、Audio-TechnicaとSennheiserが放送ネットワークと複数年の供給契約を締結しています。かつて停滞期と見なされていたエンタープライズコミュニケーションは、ハイブリッドワークの持続が認定ヘッドセットを企業の資産リストに組み込み、更新頻度をラップトップのライフサイクルに合わせて引き上げることで、新たな推進力を見出しています。

流通チャネル別:オンラインが成長し、オフラインが再発明

Eコマースおよびダイレクト・トゥ・コンシューマーサイトは2025年販売の62.06%を獲得し、2031年までに10.15%のCAGRで拡大すると予測されています。ブランドのウェブストアは音楽サブスクリプションやクラウドゲーミングバウチャーをバンドルし、購入者をプレミアムSKUと継続的な収益に誘導しています。Amazon、JD.com、Flipkartなどのマーケットプレイスは、比較とユーザーデモビデオを表示するレコメンダーアルゴリズムを洗練させ、購入者の躊躇を低下させています。オフラインストアは、フロアスペースを体験ゾーンに変換することで関連性を守っています。AppleのSpatial Audioデモポッドとサムスンのギャラクシースタジオは、スクリーンでは利用できない没入型トライアルを提供しています。Crutchfieldなどの専門小売業者はアンプとヘッドホンのペアリングをキュレーションし、アルゴリズムの提案に対する堀としてスタッフの専門知識を活用しています。ハイブリッドのクリック・アンド・コレクトモデルは翌日受け取りを提供し、即時の満足感とショールームの利点を橋渡ししています。

地域分析

アジア太平洋地域は2025年の世界収益の28%のシェアを保持し、初めての購入者が交換顧客を3対1で上回るインド、インドネシア、ベトナムでのスマートフォン普及率の急増に牽引されています。設計の俊敏性とローカル製造を組み合わせた中国国内ブランドが100米ドル以下のセグメントの半分以上を獲得し、多国籍企業に組み立てのローカライズまたはシェアの譲渡を迫っています。日本と韓国は依然としてプレミアムオーディオへの一人当たり支出が最も高く、ウェアラブルをより広いデバイススイートに統合するSonyとSamsungのエコシステムに牽引されています。インドのboAtは2024年に1,500万台以上を出荷し、スマートウォッチバンドルを使用してイヤーバッドをクロスセルし、地域の専門家がどのように数量でグローバル大手を上回ることができるかを示しています。

北米は2025年に35.78%のシェアを維持し、2〜3年ごとに更新される2億台以上のAirPodsのインストールベースと、Microsoft Teamsの展開に結びついたエンタープライズヘッドセットの義務化によって支えられています。ヨーロッパは22%で続き、マクロ経済的な慎重さとバッテリーの持続可能性に関する規制上の精査の中で交換サイクルが36ヶ月に向けて延長されています。中東はサウジアラビアの公共投資ファンドがeスポーツアリーナに資金を提供し、高忠実度ゲーミングヘッドセットをメインストリームの小売品揃えに引き込むことで、2031年までに9.5%のCAGRで加速しています。南米は偽造品の希薄化と通貨の変動に苦しんでいますが、特にブラジルの2億2,000万人の市場において、取り締まりが安定すれば潜在的な可能性を示しています。アフリカは依然として初期段階ですが、ケニアとナイジェリアのモバイルマネープラットフォームがブランドのウェブストアと未開拓の消費者の間の道を短縮し、スマートフォン普及に似たリープフロッグパターンを示唆しています。

競争環境

上位5社(Apple、Sony、Samsung、Bose、Xiaomi)は2025年の収益の45%を占め、地域の破壊者の余地を残す適度に集中した競争環境を示しています。Appleは、iPhone、iPad、Mac全体でシームレスなH2チップのペアリングを通じてプレミアムトゥルーワイヤレスステレオを支配し、249米ドルの平均販売価格と35%以上のマージンを維持しています。SonyとBoseは音響の忠実度とアダプティブANCで競争し、SamsungはGalaxyレベルのバンドリングを活用してアタッチ率を高めています。XiaomiとboAtはコスト効率の高いローカル工場を通じてスケールし、価格に敏感なティアを席巻してアップセルのためのブランド認知度を育てるために20%未満の粗利益率を受け入れています。

技術的リーダーシップはチップセットとコーデックのロードマップを中心に展開しています。QualcommのSnapdragon Soundは30以上のAndroidブランドにロスレスストリーミングと20ms未満のレイテンシーをもたらし、Appleの歴史的なレイテンシーの優位性を侵食しています。Bluetooth SIGによるLE Audioカタログの確定は、単一のハブから複数のリスナーヘッドセットへのAuracastブロードキャストを可能にし、スペクトル共存の障壁が解決されれば公共会場での応用が期待されます。偽造品対策とバッテリーリサイクルの義務は、薄い貸借対照表を持つミッドティア参入者に不均衡に影響を与えるデュアルチャレンジをもたらし、ポートフォリオのギャップを埋めることに熱心な資本力のある既存企業によるライセンスパートナーシップと潜在的な買収を促進しています。

イヤホン・ヘッドホン業界リーダー

Sony Group Corporation

Skullcandy Inc.

Sennheiser Electronic GmbH & Co. KG(Sennheiser)

Harman International Industries Incorporated

Bose Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Appleは、アダプティブANCのために毎秒48,000サンプルを処理するH2チップを搭載したAirPods Pro 3を発売し、更新された欧州ポート規制に合わせてUSB-C充電を導入しました。

- 2025年12月:QualcommはaptXロスレスと20ms未満のレイテンシーを備えたSnapdragon Sound S7 Gen 3プラットフォームを発表し、25のデバイスメーカーが2026年半ばまでの統合を約束しました。

- 2025年11月:Samsungは東南アジアとインドでの需要急増に対応するため、ベトナムの工場でGalaxy Buds 3 Proの生産を30%増加させ、オンラインのリードタイムを半減させました。

- 2025年10月:Boseは空間オーディオ専門企業Immersion Networksを買収し、2026年のQuietComfort Ultra統合に予定されているヘッドトラッキングアルゴリズムの特許を取得しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

本調査では、イヤホン・ヘッドホン市場を、消費者・企業・ゲーマーに販売される、有線・無線を問わず工場生産されたすべてのインイヤー型、オンイヤー型、オーバーイヤー型オーディオデバイスと定義し、最初の商業販売時点での価値を基準とする。Mordor Intelligenceによると、調査範囲はトゥルーワイヤレスステレオ(TWS)イヤバッド、BluetoothおよびUSBヘッドセット、ネックバンド、スタジオモニタリング用ヘッドホンを含み、フォームファクターの重複を最小限に抑えている。

調査範囲の除外:医療用補聴器、複合現実(MR)ヘッドセット、カーインフォテインメントスピーカー、およびスタンドアロンスマートスピーカーは本調査の対象外とする。

セグメンテーション概要

- 製品タイプ別

- ヘッドホン

- イヤホン・イヤーバッド

- フォームファクター別

- オーバーイヤー

- オンイヤー

- インイヤー・カナル型

- オープンイヤー・骨伝導

- 接続方式別

- 有線

- 無線

- トゥルーワイヤレスステレオ(TWS)

- ネックバンド

- RF・赤外線

- ノイズコントロール技術別

- アクティブノイズキャンセリング(ANC)

- パッシブノイズアイソレーション

- オープントランスペアレンシー・アンビエントモード

- 価格帯別

- 50米ドル未満(バリュー)

- 51〜150米ドル

- 151〜300米ドル

- 300米ドル超

- 用途別

- コンシューマーエンターテインメントおよび音楽

- ゲーミングおよびeスポーツ

- スポーツおよびフィットネス

- プロフェッショナルスタジオおよび放送

- エンタープライズ・コールセンター・統合コミュニケーション

- 流通チャネル別

- オンライン

- Eコマースマーケットプレイス

- ブランドウェブストア

- オフライン

- 家電量販店

- 専門オーディオ店

- ハイパーマーケット・スーパーマーケット

- オンライン

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- 東南アジア

- オーストラリア

- その他のアジア太平洋

- 南米

- ブラジル

- その他の南米

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他の中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

アナリストはアジアのEMS(電子機器受託製造)メーカー、オーディオチップサプライヤー、欧州のEコマースカテゴリーマネージャー、eスポーツ会場のエンジニアにインタビューを実施し、米国・インド・ブラジルにおける消費者パルスサーベイによってその見解のバランスを取った。これらの対話により、出荷ファネル、機能採用率、および小売マークアップが検証された。

デスクリサーチ

ITU通信加入者ファイル、UN Comtrade HSコード851830の貿易フロー、Consumer Technology Associationの出荷概要、Bluetooth SIG採用ダッシュボード、OECDの家計所得シリーズなどの公開情報を基盤として活用した。D&B Hooversを通じて収集した企業開示資料、Questelの特許アラート、Dow Jones Factivaでスキャンしたニュースにより、価格曲線とベンダーシェアを裏付けた。これらの例は、レビューした広範な文書プールの一部を示すものであり、網羅的なものではない。

市場規模の算定と予測

スマートフォンおよびPCのインストールベースのトップダウン再構築を、接続率および買い替えサイクルと照合することで、初期需要プールを設定する。サプライヤーの出荷集計や主要オンラインチャネルからのサンプリングによるASP×数量などのボトムアップ検証を選択的に実施し、合計値を精緻化する。主なモデル変数には、TWS普及率、アクティブノイズキャンセリング(ANC)シェア、オンラインチャネルミックス、プレミアム帯へのシフト、可処分所得弾力性が含まれる。多変量回帰とシナリオ分析を組み合わせることで、これらのインプットを2025〜2030年の軌跡に変換し、セグメント間のギャップは一次調査フィードバックを基準とした比率補完によって補填する。

データ検証と更新サイクル

アウトプットは過去の貿易データおよび四半期ごとのベンダー開示との分散スキャンを経て、異常値が検出された場合は承認前に第二のアナリストによるレビューが実施される。レポートは毎年更新され、供給ショックや主要な規制変更が市場に重大な影響を与えた場合には中間速報が発行される。

Mordorのイヤホン・ヘッドホン市場ベースラインが高い信頼性を持つ理由

公表されている推計値がしばしば乖離するのは、各社が異なる境界、指標、および更新頻度を設定しているためである。

本ベースラインは、TWSおよびプロフェッショナルヘッドセットの一貫した包含を基盤とし、2024年固定ドルで価値を表示することで、高成長ニッチを見落とすことなく、バンドル付属品の二重計上も排除した指標を意思決定者に提供している。

主なギャップ要因

一部の調査ではオフィス用およびeスポーツ用ヘッドセットが除外されている。

生産者収益に小売マージンを上乗せすることで合計値を過大計上しているケースもある。

更新頻度はまちまちであり、Mordorは2025年中頃の出荷データを反映しているのに対し、複数の競合他社はより古いスナップショットを参照している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| USD 69.04 B(2025年) | Mordor Intelligence | - |

| USD 85.80 B(2024年) | Global Consultancy A | 小売マークアップを加算、プロフェッショナルヘッドセットを除外 |

| USD 58.08 B(2024年) | Trade Journal B | USD 50未満のTWSおよびラテンアメリカの一部を除外 |

この比較は、Mordorの厳格なスコープ選定、混合手法による検証、および適時の更新が、戦略的計画における最もバランスが取れ追跡可能な基準値であることを示している。

レポートで回答される主要な質問

イヤホン・ヘッドホン市場の現在の評価額はいくらですか?

イヤホン・ヘッドホン市場規模は2026年に292億2,000万米ドルであり、2031年までに447億1,000万米ドルに達すると予測されています。

最も速く拡大している地域はどこですか?

アジア太平洋地域は2026年から2031年の間に10.7%のCAGRで成長すると予測されており、中産階級の拡大と地域ブランドによる積極的な価格設定に牽引されています。

プレミアムモデルに最も影響を与えている技術トレンドは何ですか?

AIによるアダプティブノイズキャンセリングと空間オーディオ統合が、フラッグシップイヤホン・ヘッドホンの主要な差別化要因です。

EU規制は製品設計にどのような影響を与えていますか?

EUの共通充電器指令とバッテリー廃棄物規制により、メーカーはUSB-Cポートの採用とバッテリーの取り外しを容易にする設計を余儀なくされ、コンプライアンスコストが増加しています。

最も高い成長可能性を示す価格帯はどれですか?

300米ドル超のプレミアムセグメントは、高度な機能とエコシステム接続性に対する消費者の需要により、2031年までに12%のCAGRで進展すると予想されています。

オープンイヤー設計が支持を得ているのはなぜですか?

Z世代のフィットネストレンドは屋外活動中の安全性と認識を重視し、骨伝導およびその他のオープンイヤー形式に対して9.7%のCAGRを牽引しています。

最終更新日: