スマートスピーカー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

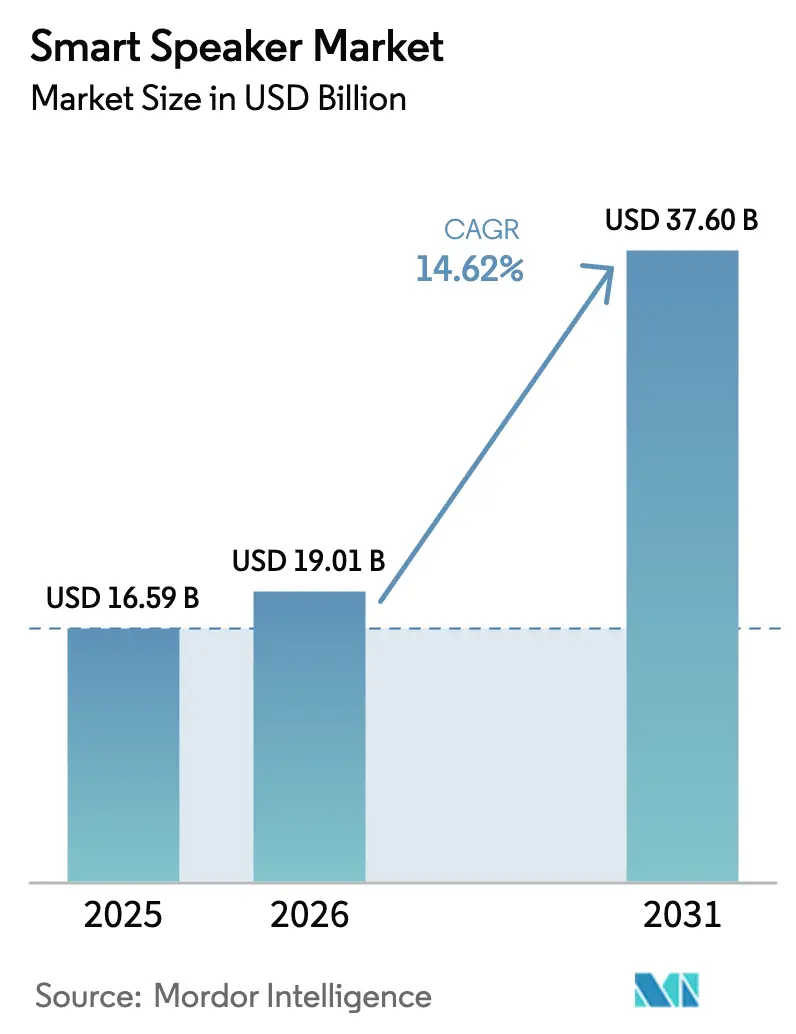

| 市場規模 (2026) | 19.01 十億米ドル |

| 市場規模 (2031) | 37.6 十億米ドル |

| 成長率 (2026 - 2031) | 14.62% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

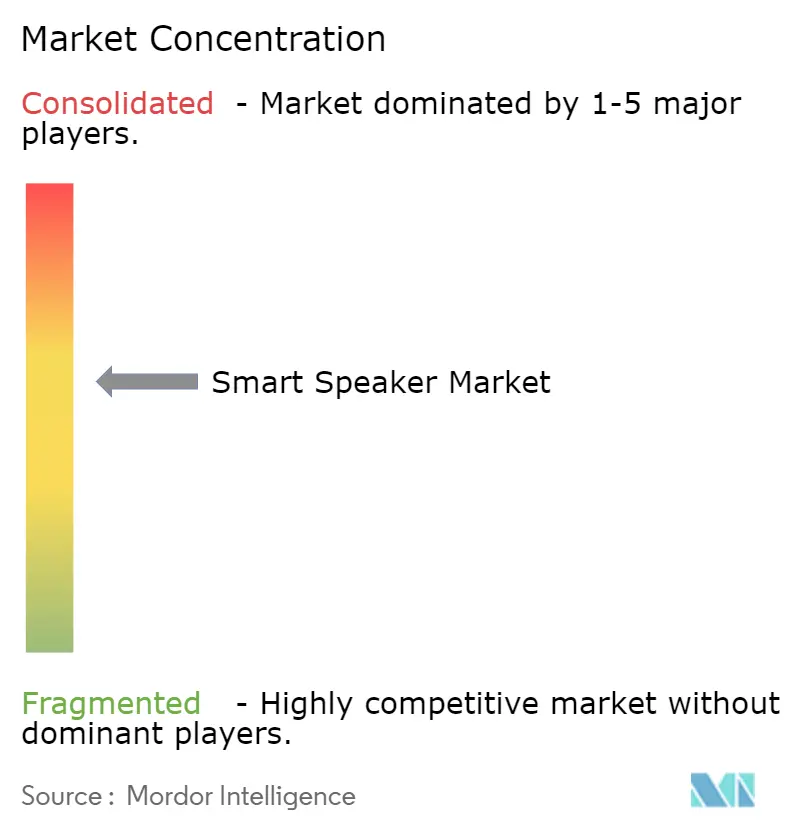

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスマートスピーカー市場分析

スマートスピーカー市場規模は2025年に166億9,000万米ドルと評価され、2026年の190億1,000万米ドルから2031年には376億米ドルに達すると推定されており、予測期間(2026年~2031年)における年平均成長率は14.62%です。生成AI機能の堅調な普及、サブスクリプションサービス層、およびMatter対応の相互運用性標準が消費者の期待を再定義し、二桁成長の勢いを持続させています。プラットフォームベンダーはプレミアムサービスを積み重ねており、月額19.99米ドルのAmazonのAlexa+が最も顕著な例として、収益の焦点をハードウェアの枠を超えて移行させています。[1]Amazon ニュース、「Alexa+、次世代Alexaの紹介」、aboutamazon.comアジア太平洋地域は数量と成長速度の両面でリードしており、中国の補助金プログラムと5Gホームハブバンドルが参入価格を低く抑えながら機能性を高めています。Googleがアシスタントからジェミナイへ移行し、Appleがオンデバイス処理を深化させる中、競争の激化が加速しており、コンポーネントサプライヤーはプレミアム音響性能向けのMEMSマイクロフォンとエッジAIチップの確保に向けて統合を進めています。部品表コストの上昇、断片化したプライバシー規制、および多言語学習データの不足が見通しを抑制しているものの、全体的な上昇軌道を妨げるには至っていません。

主要レポートのポイント

- インテリジェント仮想アシスタント別では、Amazon Alexaが2025年のスマートスピーカー市場シェアの36.12%を維持しており、Apple Siriは2031年にかけて年平均成長率16.56%で拡大すると予測されています。

- コンポーネント別では、ハードウェアが2025年のスマートスピーカー市場規模の80.55%を占めており、ソフトウェアは2031年にかけて年平均成長率20.92%で上昇する見込みです。

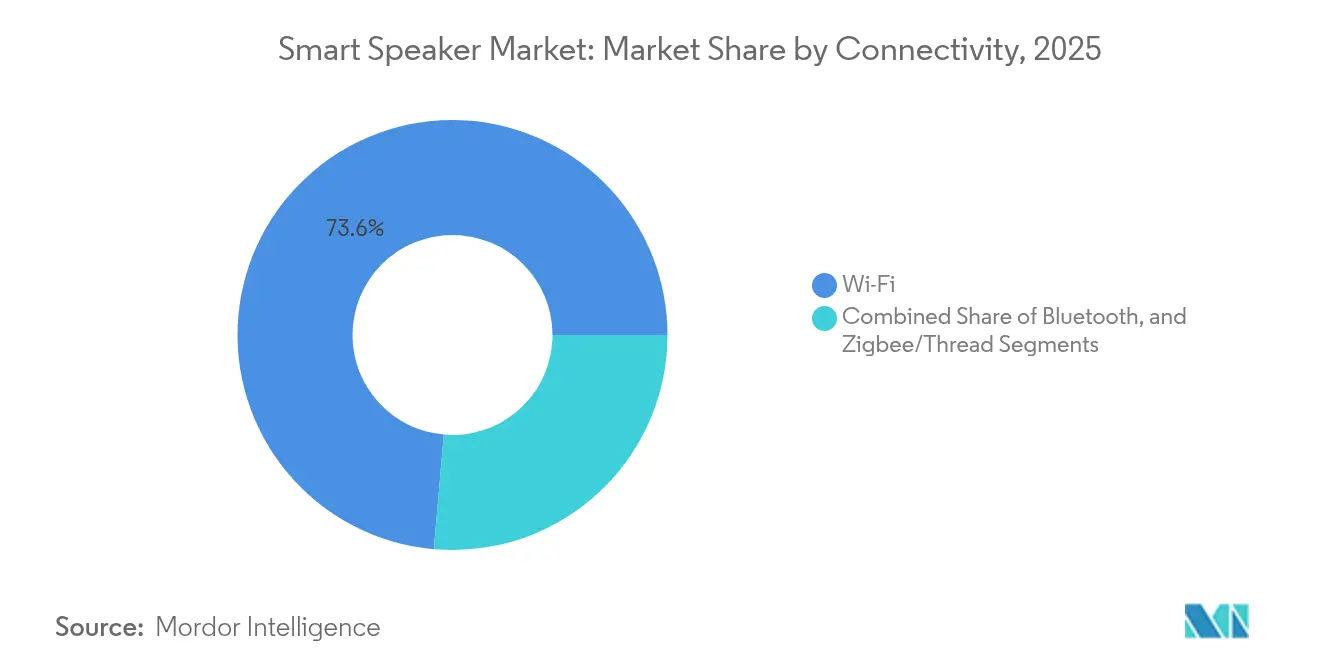

- 接続性別では、Wi-Fiが2025年に73.62%の収益シェアでリードしており、Bluetoothは年平均成長率17.96%で最も急速に成長しています。

- 価格帯別では、低価格セグメント(50米ドル未満)が2025年のスマートスピーカー市場規模の47.88%のシェアを占めており、プレミアム帯(150米ドル超)は年平均成長率18.58%で成長すると予測されています。

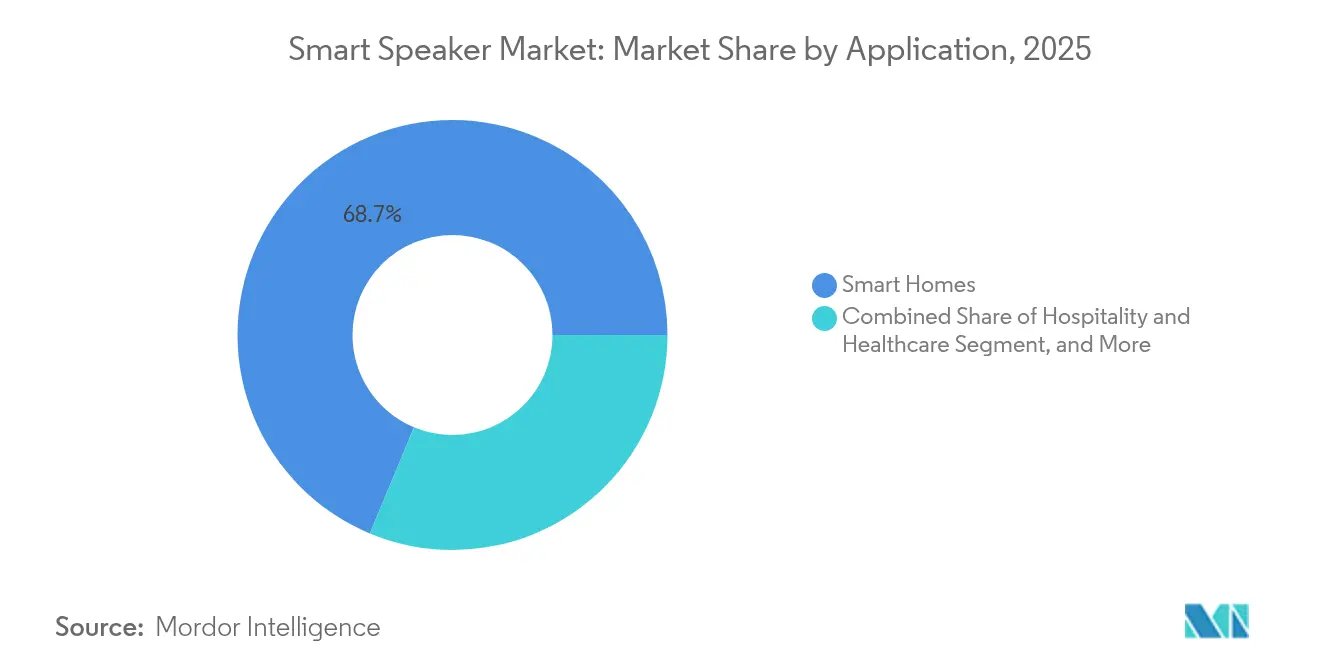

- 用途別では、スマートホーム用途が2025年のスマートスピーカー市場シェアの68.72%を占めており、ホスピタリティおよびヘルスケア用途は年平均成長率16.68%で拡大する見込みです。

- エンドユーザー別では、住宅用ユーザーが2025年の市場収益の87.95%を占めており、商業用展開は年平均成長率21.96%で最も急速な拡大が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルスマートスピーカー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジア太平洋地域におけるAI主導の言語ローカライゼーション | +3.2% | アジア太平洋地域中心、中東・アフリカへの波及 | 中期(2〜4年) |

| 北米におけるMatter対応スマートホーム統合 | +2.8% | 北米および欧州連合 | 短期(2年以内) |

| 中国系電子商取引大手による補助金付き価格バンドル | +2.1% | 中国、東南アジアへの波及 | 短期(2年以内) |

| 欧州における企業向け音声コマース試験導入 | +1.9% | 英国・ドイツが先行 | 中期(2〜4年) |

| 通信事業者主導の5Gホームハブプログラム | +1.6% | 日本・韓国 | 長期(4年以上) |

| 自動車OEMとの車載スピーカー向けパートナーシップ | +1.4% | 米国・ドイツ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AI主導の言語ローカライゼーションがアジア太平洋地域での普及を加速

SEA-LIONやSeaLLMなどの地域特化型大規模言語モデルが方言サポートの重大なギャップを埋め、スマートスピーカーがかつて普及を妨げていたローカルの慣用表現やコードスイッチングを理解できるようにしています。ベンダーは現在、多言語対応能力をプレミアム差別化要素ではなく市場参入の前提条件として位置づけています。このローカライゼーションの波により、インドネシア、タイ、ベトナムでは初めてデジタルを利用するユーザーがキーボードより先に音声インターフェースを採用する教育補助ツールとしてデバイスが機能するようになっています。競争優位性は、英語圏のみでシェアを追うのではなく、地域データセットへの投資を厭わないプラットフォームへと移行しつつあります。先住民族AI研究への政府資金援助が、ローカライゼーションを持続的な成長の梃子として一層強固なものにしています。

北米におけるMatter対応エコシステムとのスマートスピーカー統合

Matter 1.4のマルチ管理者機能により、個別のセットアップ手順が不要となり、単一デバイスがAmazon、Google、Appleのネットワークに一度の操作で参加できるようになりました。Apple、Google、Samsungは現在、Works Withバッジ全体でMatter認証を受け入れており、製品発売までの期間を数ヶ月短縮し、テストコストを削減しています。米国の家庭の45%がすでに少なくとも1つのスマートホームガジェットを所有している中、簡素化された相互運用性が顧客の摩擦を軽減し、統合エネルギー監視などのクロスブランド自動化ユースケースを解放しています。この結果、スマートスピーカーは電力需要応答インセンティブに連動した進化するホームエネルギープログラムのオーケストレーションハブとして位置づけられています。

中国系電子商取引大手による補助金付き価格バンドルが出荷台数を牽引

中国の消費者向け電子機器に対する15%の補助金(6,000人民元以下のデバイスが対象)により、部品コストが上昇する中でも小売価格が横ばいに保たれています。Xiaomiはこのプログラムを活用して2025年2月にスマートスピーカープロを発売し、マスマーケット向けの数量を確保しながら利益率を維持しました。補助金に支えられた生産規模がグローバルなコスト曲線を押し下げ、2026年に制度が終了するまで輸出市場での積極的な価格設定を可能にしています。この取り組みは、国内市場のより大きなユーザーベースが国産モデルの学習に豊富な音声データを提供することで、国内AI能力の構築を目指す北京の目標と合致しています。

欧州における企業向け音声コマース試験導入がB2B需要を押し上げ

欧州の企業は音声を通じて完全な調達ワークフローを構築しており、定型的な管理業務の時間を最大40%削減しています。英国とドイツでの初期試験導入では、音声による発注がERPバックエンドと直接統合されており、消費者の利便性から企業の効率性へのシフトを示しています。すでに97%の企業が音声技術を試験導入し、84%が予算増加を計画している中、強化されたセキュリティファームウェアを備えた専用の商業グレードスピーカーが欧州チャネルに参入しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プレミアム音響向けオンデバイス部品表コストの上昇 | -2.3% | グローバル、バリュー層での影響が大きい | 短期(2年以内) |

| 断片化した地域データプライバシー規制 | -1.8% | 欧州連合、中国、カリフォルニア州 | 中期(2〜4年) |

| 新興方言向け多言語学習データの不足 | -1.5% | アフリカ、ラテンアメリカ、東南アジア | 長期(4年以上) |

| アーリーアダプター世帯の飽和 | -1.2% | 米国・西欧 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

プレミアム音響コンポーネントによるオンデバイス部品表コストの上昇

高忠実度MEMSマイクロフォン、空間オーディオトランスデューサー、およびAI対応デジタルシグナルプロセッサーが現在、デバイス総コストの最大40%を占めており、エントリーレベルの価格戦略に圧力をかけています。SyntiantによるKnowlesのMEMSマイクロフォン部門の買収は、音響スタックの所有における戦略的価値を浮き彫りにしています。[2]Syntiant、「SyntiantがKnowlesコンシューマーMEMSマイクロフォンの買収を完了」、syntiant.com50米ドル未満のセグメントを狙うメーカーは最も厳しい圧迫に直面しており、適応型ノイズキャンセリングなどの機能に対するユーザーの期待と最小限の利益率のバランスを取ることを余儀なくされています。サプライチェーンの制約がボラティリティを加え、中小ブランドは上位市場への移行か撤退かを迫られています。

断片化した地域データプライバシー規制

GDPRの同意規則、個人情報保護法(PIPL)に基づく中国のデータローカライゼーション、およびカリフォルニア州消費者プライバシー法(CCPA)により、ベンダーは個別のファームウェアビルドとデータアーキテクチャを維持することを余儀なくされています。コンプライアンスの諸経費が開発コストを引き上げ、プールされたデータセットを活用するクラウドベースのモデル学習を複雑にしています。地域データエンクレーブの要件がグローバルな学習ループを通じて達成可能なアルゴリズムの精度向上を低下させ、企業をより重いオンデバイス処理へと誘導し、それが今度は部品表の経済性を悪化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

インテリジェント仮想アシスタント別:SiriのAI急成長にもかかわらずAlexaがリード

Amazon Alexaは2025年のスマートスピーカー市場シェアの36.12%を獲得しました。Alexa+の発売により多層AIの機能が追加され、GoogleがジェミナイへとトランジションしAppleがSiriのオンデバイスモデルを強化する中でも、プラットフォームの解約を防いでいます。Appleのプライバシー重視の姿勢がクラウドログを懸念するユーザーに訴求し、年平均成長率16.56%を牽引しています。一方、Baidu DuerOSとAlibaba AliGenieは電子商取引との連携を通じて中国国内のインストールベースを支配していますが、地理的に限定されたままです。競争の構図はサブスクリプションベースの価値へと傾き、競争の軸が純粋なデバイス台数から離れつつあります。

Appleのエッジ AI の展開加速により遅延が低減しユーザー満足度スコアが向上し、競合他社はバンド幅コストを回避するためにオンデバイス推論を同等水準に引き上げることを迫られています。SamsungのジェネレーティブAI強化Bixbyはサードパーティアシスタントへの依存に対する戦略的ヘッジを示していますが、クロスベンダーでの牽引力は欠けています。SK TelecomのAsterなどの新興競合他社が北米でプロアクティブなエージェント機能を試験し、反応型コマンドから予測型タスク管理への進化を示しています。予測期間を通じて、コア音声認識の収束により差別化はエコシステムの深さと垂直統合サービスを通じて図られるようになります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:ソフトウェアの成長がハードウェアの優位性を上回る

ハードウェアは依然として2025年収益の80.55%を占めていますが、ジェネレーティブAIオーケストレーションが主要な価値の梃子となるにつれ、ソフトウェアは年平均成長率20.92%で上昇する見込みです。継続的なOTA(無線)アップデートにより、ベンダーは新しいスキルやプレミアムサブスクリプションを通じて販売後の収益化への道筋を得ています。チップメーカーは接続性SoCに推論アクセラレーターを組み込んでクラウドコストを相殺し、ハードウェアとソフトウェアのロードマップを融合させています。

感情検出やコンテキストメモリなどの機能によりファームウェアの複雑性が増し、より堅牢な動作環境が求められています。ソフトウェア定義アップグレードへのシフトが交換サイクルを短縮し、ユーザーは新しいハードウェアの代わりに定期的な機能解放を選択するようになっています。このシフトにより、研究開発予算が機械学習エンジニアリングとクラウドオーケストレーションへと再配分され、OEMはシリコンベンダーと緊密に連携して共同最適化スタックを構築するよう促されています。

接続性別:Wi-Fiの優位性がBluetoothのイノベーションに挑戦される

Wi-Fiは帯域幅を必要とする音声クラウドインタラクションとマルチルームオーディオをサポートすることで、2025年に73.62%の収益を保持しました。しかし、Bluetooth LEオーディオとAuracastが公共の場でのブロードキャストモードと個人向けオーディオ共有を可能にすることで、Bluetoothの年平均成長率17.96%を牽引しています。MatterがマルチプロトコルハブをMatter対応にすることを義務付けるにつれ、ThreadとZigbeeの採用が増加し、プレミアムスピーカーが相互運用性のアンカーとなっています。

2026年に大規模展開が見込まれるThread 1.4は、クロスベンダーのボーダールーター問題を解決し、大規模デバイスペアリングに対するユーザーの信頼を高めます。日本と韓国のホームハブにおける5G統合の初期事例は、プレミアム価格帯ではあるものの、セルラー冗長性への需要を証明しています。ベンダーはSKUを将来に備えてチャネルの断片化を避けるため、トライラジオ設計(Wi-Fi、Bluetooth、Thread)をますます採用しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

価格帯別:プレミアムセグメントが価値イノベーションを牽引

50米ドル未満のデバイスは補助金の増幅と機能を絞ったセット内容により、47.88%のシェアで数量の王者であり続けています。しかし、150米ドル超のプレミアムユニットは、世帯が空間オーディオとマルチモデルAIのためにアップグレードするにつれ、年平均成長率18.58%で全ての価格帯を上回っています。サブスクリプションバンドルのハードウェアが初期費用の衝撃を和らげており、Alexa+はライフタイムバリューの計算を通じて実質的に初期コストを補助しています。

部品インフレが低価格帯の経済性に課題をもたらし、OEMは機能とコストのバランスが主流の購買層に響く51〜150米ドルの中価格帯SKUへの移行を余儀なくされています。中国ブランドはスペックシートを同等に保ちながら競合他社を下回る価格を設定するためにスケールを活用し、既存企業はエコシステムの緊密さとサービス統合によってプレミアムを正当化することを迫られています。

流通チャネル別:オンライン小売がデジタル優位性を維持

オンラインチャネルは2025年の販売台数の62.45%を提供し、テクノロジーに精通した購買者に適した検索最適化と即時比較機能を活用しました。電子機器チェーンの体験ゾーンでの音響デモがプレミアム購入を後押しすることで、オフラインの成長は年平均成長率14.74%となっています。ブランドはクリック&コレクトとショールーミングを融合させており、二者択一ではなくオムニチャネルが標準となっています。

Amazonの自社マーケットプレイスの優位性がEchoデバイスに優先的な視認性を与え、競合他社は実店舗小売業者との独占バンドルを構築することを促しています。ハンズオンデモは音声ユーザーエクスペリエンスの無形の性質を軽減し、特に高額モデルの初回購入者にとって有効です。小売業者はカテゴリーをまたいだ販売を促進するためにエンドツーエンドの自動化を紹介するスマートホームビネットを統合することで応えています。

用途別:スマートホームがリードしヘルスケアが加速

スマートホームは2025年に68.72%の収益を支配し、照明、セキュリティ、エンターテインメントのオーケストレーションを中心にスマートスピーカー市場を固定しています。年平均成長率16.68%で拡大するホスピタリティおよびヘルスケアの展開は、この技術がプロフェッショナル環境へと移行していることを示しています。病院は電子健康記録の更新のためにアンビエント音声キャプチャを活用し、臨床医の文書作成時間を最大5倍削減しています。

ホテルは音声管理の客室コントロールとコンシェルジュ照会を導入し、ゲスト満足度を向上させながら人件費の抑制を実現しています。スマートオフィスは音声起動のAVと施設管理を採用し、会議のセットアップ時間を短縮しています。ユースケースが広がるにつれ、データプライバシーの保証と垂直認証がサプライヤー選定において重要性を増しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:住宅用の優位性にもかかわらず商業用セグメントが加速

住宅世帯は2025年収益の87.95%を提供し、アーリーアダプションサイクルとPrime主導のバンドル戦略を反映しています。企業が音声エージェントをカスタマーサービスとサプライチェーンワークフローに組み込むにつれ、商業用需要は年平均成長率21.96%で急増しています。ホテルチェーンは5年間で客室設置スピーカーが71%成長すると予測しており、音声をゲスト体験の差別化要素として位置づけています。

企業導入にはコンプライアンス要件を満たすための専用API、監査ログ、およびローカル処理が必要です。ベンダーは複数拠点にわたるフリートを管理する堅牢なハードウェアと企業向けダッシュボードで対応しています。住宅用の交換サイクルは現在、空間オーディオやプロアクティブタスクエージェントなどの機能アップセルに依存しており、普及から価値抽出へのシフトを確認しています。

地域分析

アジア太平洋地域は2025年収益の32.48%を占め、中国の補助金に支えられた数量と言語的障壁を取り除く地域言語モデルの台頭に支えられ、2031年にかけて年平均成長率16.98%で推移する見込みです。XiaomiのスマートスピーカープロはこのI5%補助金から直接恩恵を受け、日本と韓国の通信事業者はプレミアム接続性をアップセルするために5Gハブとスピーカーをバンドルしています。SEA-LIONとSeaLLMがバハサ・インドネシア語、タイ語、ベトナム語での自然なインタラクションを可能にするにつれ、東南アジアの採用曲線が急勾配になっています。

北米はプレミアム機能テストの中心地であり続けています。Amazonの2025年2月のAlexa+の発売は、すでに高いスマートホーム普及率を享受している成熟したユーザーベースの収益化を目指しています。Matterの採用が長年の互換性の問題を解消し、マルチベンダーのセットアップを促進し、初回所有よりも付加価値に焦点を当てた買い替え購入を促しています。カナダとメキシコは共通の言語サポートと隣接する小売チャネルに支えられ、より低いベースラインからではあるものの米国のトレンドを反映しています。

欧州は着実ではあるが爆発的ではない成長を示しています。企業向け音声コマースの試験導入が成長を支えており、特にGDPRがオンデバイス推論ソリューションへの需要を促進しているドイツと英国で顕著です。北欧の購買者はプライバシー優先のデバイスを求め、ベンダーにローカル処理をデフォルトとするモデルの出荷を促しています。南欧市場は地域方言を尊重する多言語AIを通じて参入しており、EU省エネ指令がエネルギー管理ノードとして機能するスピーカーへの関心を促しています。

競争環境

スマートスピーカー市場は中程度の集中度を示しています。Amazon、Google、Appleは深いエコシステムとクラウドの強みを活用していますが、小規模プレイヤーがニッチを開拓するにつれ、シェアの獲得はもはや保証されていません。SyntiantによるKnowlesのMEMSマイクロフォン部門の買収は、供給リスクを低減しシリコンをAIワークロードに合わせて調整することを目的とした上流統合を浮き彫りにしています。Appleのプライバシー姿勢と垂直統合は安全なローカル処理における差別化を与え、GoogleはジェミナイのマルチモーダルなFinesse(精巧さ)に賭けています。

地域の挑戦者が競争力を強化しています。BaiduとAlibabaは電子商取引統合と中国語能力を通じて中国本土を支配していますが、海外では苦戦しています。SK TelecomのAsterエージェントは北米にプロアクティブなタスク実行機能を持って登場し、消費者グレードのアシスタントと企業向けロボティックプロセスオートメーションツールの間のホワイトスペースを狙っています。[4]OpenTools、「SK TelecomのAIエージェント『Aster』が北米デビューを準備」、opentools.aiコンポーネントベンダーはWi-Fi 7、LEオーディオ、エッジAIコアを組み込んだリファレンスデザインでOEMを誘致し、新規参入者が高仕様デバイスを提供するための障壁を下げています。

サブスクリプション経済が競争を再形成しています。Alexa+は、ライフタイムサービス収益が補填するならハードウェアマージンが縮小できる両面モデルを導入しています。Appleはバンドルサービスを通じてこのテンプレートを複製する可能性があり、GoogleはジェミナイプレミアムティアをNestハードウェアに組み込む可能性があります。したがって、この分野は単一製品のリーダーシップよりも継続的なAI改善とクロスデバイスの相乗効果を実現できるプラットフォームへと傾いています。

スマートスピーカー業界のリーダー企業

Apple Inc.

Amazon.com, Inc.

Bose Corporation

Sonos, Inc.

Google LLC (Alphabet Inc.)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:SK TelecomがプロアクティブなAIアシスタント「Aster」を北米に導入し、カレンダー、ショッピングリスト、IoTルーティンにわたる自律的なタスク実行を可能にしました。

- 2025年2月:Amazonがジェネレーティブ AIアップグレードのAlexa+を展開し、非Primeユーザー向けに月額19.99米ドル、Primeメンバーには無料で提供し、複雑なタスク処理のために複数の大規模言語モデルを統合しました。

- 2025年2月:Xiaomiが強化されたAIと音響性能を特徴とするスマートスピーカープロを発表し、6,000人民元以下の電子機器に対する中国の15%補助金に支えられました。

- 2025年1月:Apple、Google、SamsungがWorks Withプログラム全体でMatter認証を受け入れることに合意し、マルチプラットフォームのスマートホーム承認を合理化しました。

- 2025年1月:Googleがスマートホームデバイスでアシスタントからジェミナイへの移行を開始し、ほとんどのモバイルデバイスでのクラシックアシスタントの完全廃止は2025年末までに予定されています。

グローバルスマートスピーカー市場レポートの調査範囲

スマートスピーカーとは、通常Wi-Fi接続を備え、Amazon Alexa、Googleアシスタント、Siriなどの音声アシスタントを統合したワイヤレス電子デバイスです。これらの便利なデバイスは音声コマンドでリモート操作でき、他のスマートホームガジェットの管理も可能です。

スマートスピーカー市場は、インテリジェント仮想アシスタント(Amazon Alexa、Googleアシスタント、Apple Siri、DuerOS)、コンポーネント(ハードウェアおよびソフトウェア)、用途(スマートホーム、スマートオフィス、コンシューマー)、地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)別にセグメント化されています。レポートは上記全セグメントの市場規模と予測を金額(米ドル)で提供しています。

| Amazon Alexa |

| Googleアシスタント |

| Apple Siri |

| Baidu DuerOS |

| Alibaba AliGenie |

| ハードウェア | トランスデューサーおよびマイクロフォン |

| 接続性IC | |

| 電源およびアンプモジュール | |

| ソフトウェア | ファームウェア/OS |

| 自然言語処理およびAIエンジン |

| Wi-Fi |

| Bluetooth |

| Zigbee/Thread |

| 低価格(50米ドル以下) |

| 中価格(51〜150米ドル) |

| プレミアム(150米ドル超) |

| オンライン小売 |

| オフライン小売 |

| スマートホーム |

| スマートオフィス |

| ホスピタリティおよびヘルスケア |

| コンシューマーエンターテインメント(個人利用) |

| 住宅用 |

| 商業用 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | 湾岸協力会議加盟国 |

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| インテリジェント仮想アシスタント別 | Amazon Alexa | ||

| Googleアシスタント | |||

| Apple Siri | |||

| Baidu DuerOS | |||

| Alibaba AliGenie | |||

| コンポーネント別 | ハードウェア | トランスデューサーおよびマイクロフォン | |

| 接続性IC | |||

| 電源およびアンプモジュール | |||

| ソフトウェア | ファームウェア/OS | ||

| 自然言語処理およびAIエンジン | |||

| 接続性別 | Wi-Fi | ||

| Bluetooth | |||

| Zigbee/Thread | |||

| 価格帯別 | 低価格(50米ドル以下) | ||

| 中価格(51〜150米ドル) | |||

| プレミアム(150米ドル超) | |||

| 流通チャネル別 | オンライン小売 | ||

| オフライン小売 | |||

| 用途別 | スマートホーム | ||

| スマートオフィス | |||

| ホスピタリティおよびヘルスケア | |||

| コンシューマーエンターテインメント(個人利用) | |||

| エンドユーザー別 | 住宅用 | ||

| 商業用 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| 北欧諸国 | |||

| その他の欧州 | |||

| 南米 | ブラジル | ||

| その他の南米 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | 湾岸協力会議加盟国 | |

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答される主要な質問

スマートスピーカー市場の現在の規模は?

スマートスピーカー市場は2026年に190億1,000万米ドルに達し、2031年までに376億米ドルに成長すると予測されています。

スマートスピーカーで最も急速に成長している地域はどこですか?

アジア太平洋地域が予測年平均成長率16.98%で成長のリーダーであり、中国の補助金と5Gホームハブバンドルが後押ししています。

企業はハードウェア販売を超えてスマートスピーカーをどのように収益化していますか?

企業はAmazonのAlexa+のようなサブスクリプション層を導入しており、既存デバイスにバンドルされた高度なジェネレーティブAI機能に対して月額19.99米ドルを請求しています。

Matterはスマートスピーカー業界にとってなぜ重要ですか?

Matter認証はAmazon、Google、Appleのエコシステム間の相互運用性を簡素化し、セットアップの摩擦を取り除き、マルチデバイスのスマートホーム採用を促進します。

スマートスピーカーの成長に対する最大の抑制要因は何ですか?

プレミアム音響コンポーネントの部品表コストの上昇と断片化したデータプライバシー規制が製品コストと複雑性を高めており、特にバリュー層のデバイスに影響しています。

スマートホーム以外で最も急速に拡大しているアプリケーションセグメントはどれですか?

病院やホテルが音声AIを活用してワークフローを合理化しユーザーエクスペリエンスを向上させるにつれ、ヘルスケアおよびホスピタリティの展開が年平均成長率16.68%で拡大しています。

最終更新日: