インドワイヤレススピーカー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

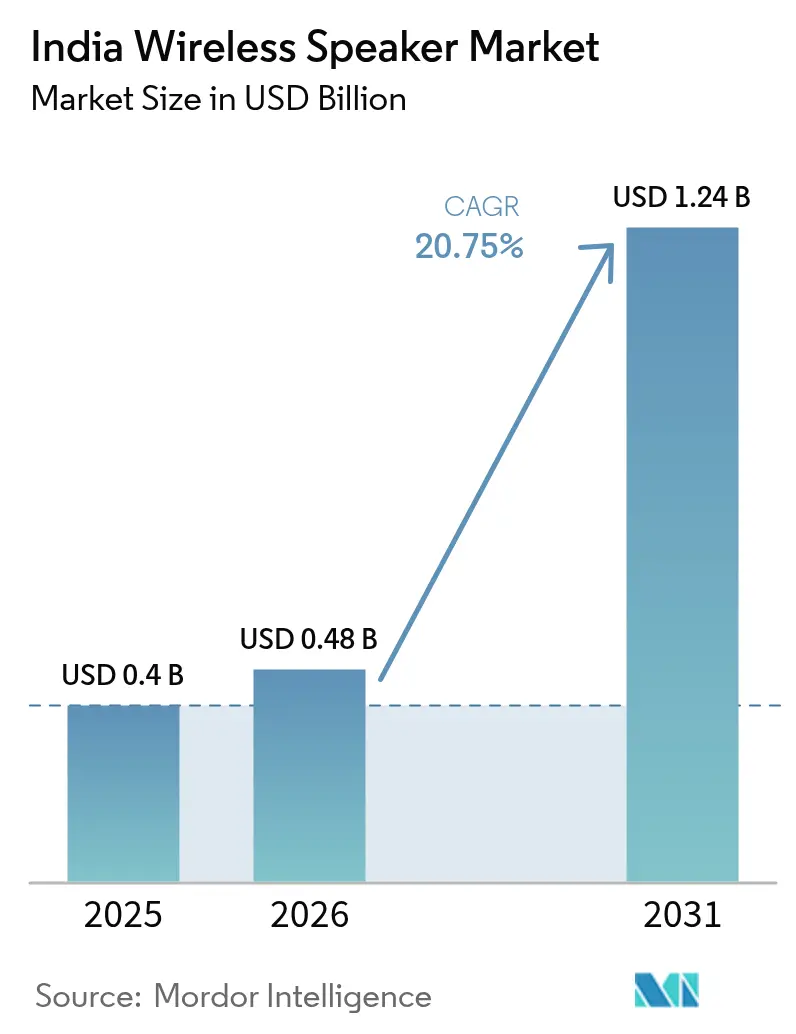

| 基準年の市場規模 (2025) | 0.4 十億米ドル |

| 市場規模 (2026) | 0.48 十億米ドル |

| 市場規模 (2031) | 1.24 十億米ドル |

| 成長率 (2026 - 2031) | 20.75% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドワイヤレススピーカー市場分析

インドワイヤレススピーカー市場規模は2026年に4億8,317万米ドルと推定され、2025年の4億米ドルから成長し、2026年~2031年にかけて20.75%のCAGRで拡大し、2031年には12億4,000万米ドルに達する見通しです。

この急増は、地方小都市における4G/5Gのより広範なカバレッジ、OTTユーザー数5億4,700万人のほぼすべてがスマートフォンで視聴しているという実態、そしてINR2兆2,919億のPLI(生産連動型インセンティブ)が国内オーディオ電子機器生産を加速させたことを反映しています。需要はまた、2028年までにINR3兆6,000億規模に向かうインドのスマートホームセクターの急速な拡大と、2024年の高級スマートフォン販売を前年比36%押し上げたプレミアム化の波にも連動しています。ほぼ全国をカバーする物流ネットワークに支えられたオンラインチャネルが現在ユニット販売の3分の2を占めていますが、消費者が実際に製品を試したいというニーズから、専門オーディオストアが最も急速に拡大しています。ブルートゥースのみのデバイスが依然として出荷量をリードしていますが、ヒンディー語・タミル語・パンジャーブ語の音声アシスタントの展開を背景に、スマートスピーカーはさらに急峻な成長曲線を描いています。ブランドが国内生産を現地化し、設計から発売までのサイクルを短縮し、融資制度、分割払いプラン、通信事業者バンドルを通じてティア2・ティア3の購買層を取り込むなか、競合環境は激化しています。

主要レポートのポイント

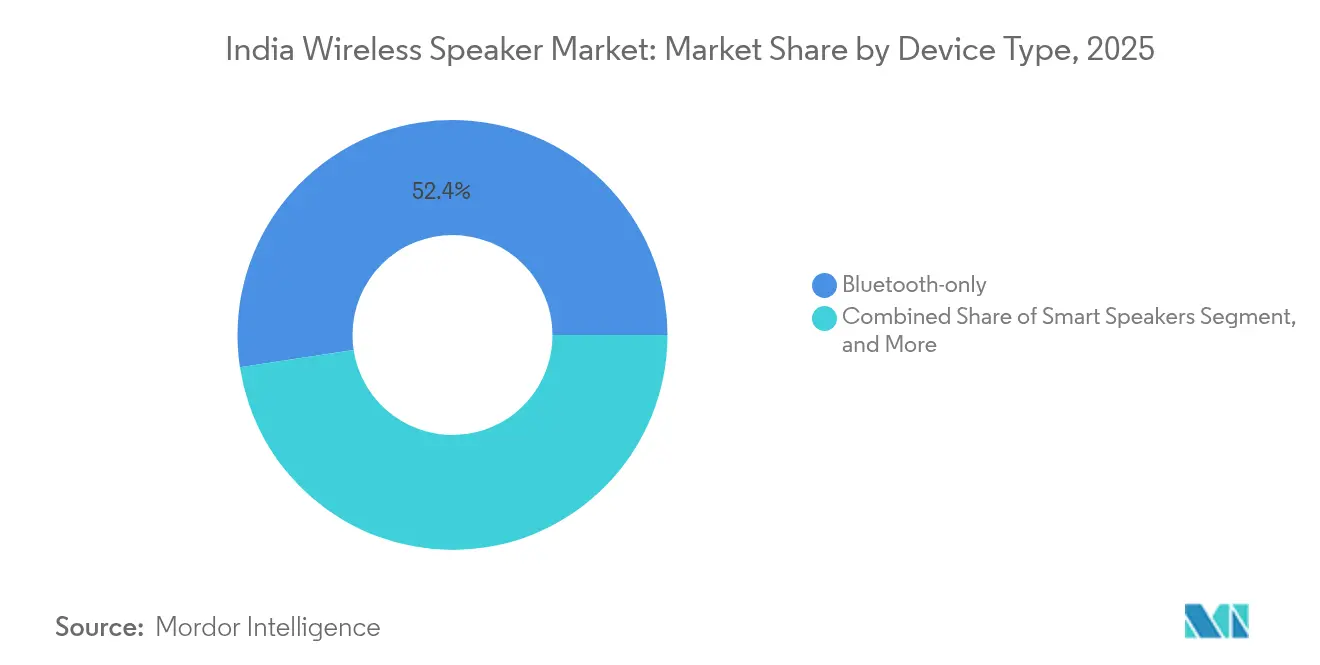

- デバイスタイプ別では、ブルートゥースのみのスピーカーが2025年のインドワイヤレススピーカー市場において52.40%の収益シェアをリードしており、スマートスピーカーは2031年にかけて22.60%のCAGRを記録する見通しです。

- 流通チャネル別では、オンラインプラットフォームが2025年のインドワイヤレススピーカー市場売上の65.90%を占め、オフライン専門オーディオストアは2031年にかけて22.30%のCAGRで最も急速に成長する見込みです。

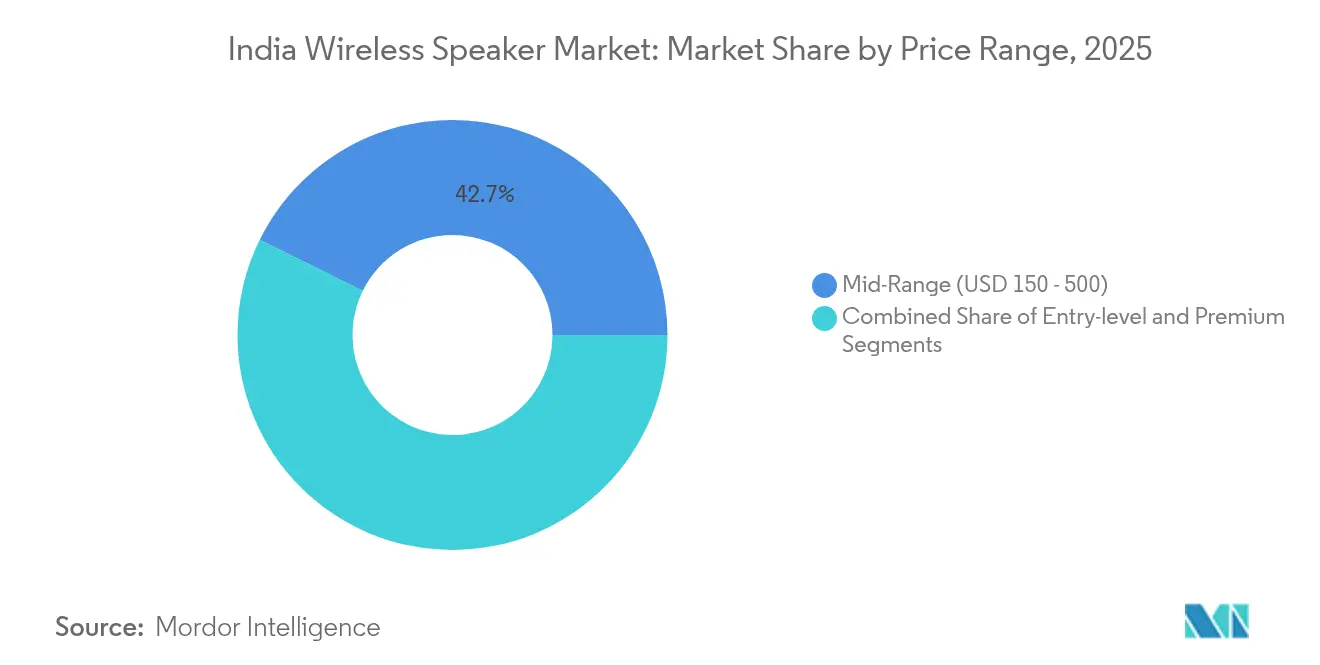

- 価格帯別では、ミドルレンジモデルが2025年のインドワイヤレススピーカー市場において42.70%のシェアを獲得しており、500米ドル超のプレミアムユニットは2031年にかけて21.80%のCAGRを達成する軌道にあります。

- エンドユーザー別では、住宅用購買者が2025年のインドワイヤレススピーカー市場需要の82.10%を占めており、同セグメントは2031年に向けて21.90%のCAGRで拡大しています。

- 地域別では、インド西部が2025年のインドワイヤレススピーカー市場シェアの26.10%を占め、インド北東部は予測期間において21.40%のCAGRで拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドワイヤレススピーカー市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | CAGRへの予測影響度(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スマートフォンと低廉なデータ通信の普及拡大 | +4.2% | 全国、ティア2・3が牽引 | 短期(2年以内) |

| OTT音楽・動画ストリーミングサービスの普及 | +3.8% | 全国、都市部および半都市部 | 中期(2年~4年) |

| 可処分所得の増加とスマートホームガジェットへの憧れ | +3.1% | インド西部・南部 | 中期(2年~4年) |

| 国内オーディオ電子機器製造に対するPLIインセンティブ | +2.7% | タミル・ナードゥ州、カルナータカ州、マハーラーシュトラ州 | 長期(4年以上) |

| 地域言語対応の音声アシスタントの展開 | +2.3% | 全国、ヒンディー語・タミル語・パンジャーブ語圏 | 中期(2年~4年) |

| 通信事業者バンドル型スピーカー+コンテンツオファー | +1.9% | 主要都市およびティア1 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

スマートフォンと低廉なデータ通信の普及拡大

4G/5Gカバレッジの拡大と積極的な端末割賦販売が、数百万人の初めての購買者をデジタルエコシステムへと引き込んでいます。ティア2・ティア3都市では、スマートフォンの成長率が主要都市の一桁台に対して二桁台を記録しており、ユーザーは月に35〜40GBのデータをストリーミング消費しており、都市部を15〜20%上回っています。[1]グルヴィーン・アウラク、「通信事業者、地方都市・農村のネットワークカバレッジと容量を強化へ」、Livemint、livemint.com 端末所有者の急増は、エントリーレベルのブルートゥーススピーカーへのハードウェア付帯率を直接押し上げ、可処分所得が上昇するにつれてプレミアムオーディオへのアップグレードへの入り口を開きます。

OTTストリーミングサービスの普及がオーディオ消費パターンを変革

ストリーミングが録音音楽収益の88%を占めており、インドのユーザーは週に26.7時間聴取し、世界平均を大きく上回っています。有料サブスクリプションは58.5%増加し、前月には69.4%が音楽ライブストリームを視聴しました。YouTubeの95.2%という普及率は、携帯型スピーカー所有と合致するモバイルファーストの習慣を裏付けており、より高い音質への需要が都市部の購買者をWi-Fi対応スマートスピーカーへと誘導しています。

スマートホームへの憧れがプレミアムセグメントの成長を促進

インドのスマートホーム支出は2028年までに4倍になる見通しであり、スピーカーは照明・セキュリティ・空調機器のコントロールハブへと進化しています。2024年のプレミアムスマートフォン販売は36%増加し、オーディオアクセサリーにも波及するコネクテッド体験への支払い意欲を示しています。[2]デビッド・デリマ、「インドのプレミアム携帯市場、2024年に前年比36%増:CMR」、Gadgets360、gadgets360.com boAtなどのブランドはこの需要を取り込み、後払い購入プランや組織小売でのゼロ頭金EMIに支えられた手頃な価格でプレミアムな外観のモデルを展開しています。

PLIスキームの製造インセンティブが国内サプライチェーンを強化

2025年3月に承認されたINR2兆2,919億のPLI枠が、グローバルな契約製造業者であるFoxconn、Pegatron、Dixonを現地組立ラインの拡大、輸入依存の低減、消費者への費用削減の還元へと促しています。boAtは現在その生産量の70〜75%を国内で製造しており、「インド製」製品5,000万個を突破し、マージンを守りながらリードタイムを短縮しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの予測影響度(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プレミアム層における高い価格感応度 | -2.8% | 全国、ティア2・3でより顕著 | 中期(2年~4年) |

| RF(高周波)放射と子供の健康への懸念 | -1.4% | 都市部クラスター | 短期(2年以内) |

| 主要都市以外でのアフターサービスネットワークの脆弱性 | -1.9% | ティア2・3および農村部 | 長期(4年以上) |

| BISのRF適合認証の遅延 | -1.2% | 全国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

プレミアムセグメントの価格感応度が市場拡大を制約

プレミアム層は最も急速な成長を記録しているものの、500米ドル超の価格帯は可処分所得がいまだ正常化途上にある地方都市では上限に直面しています。調査によると、Z世代の買い物客の60%が体験型購買に分割払いオプションを利用しており、プレミアムスピーカーの普及には柔軟な資金調達が不可欠です。ブランドはMarshall Actonの外観をほぼ3分の1のコストで再現したboAtのStone Opusに見られるように、ミドルレンジ価格でラグジュアリーなデザインを提供することで対抗しています。[3]T.E. ラジャ・シムハン、「チェンナイ空港からの電子・電気製品の輸出が4倍に増加」、The Hindu BusinessLine、thehindubusinessline.com

RF放射の健康上の懸念が消費者の躊躇を生む

政府が50dBで1日2時間以下のヘッドフォン使用を推奨する通達を発行しており、これがスピーカー購入にも波及し、RF放射に対する精査が高まっています。IS 616:2017に基づくBIS認証は安心感を提供しますが、15〜60日の承認サイクルは発売を遅延させ、中小企業が吸収しきれないコンプライアンスコストを追加する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:スマートスピーカーがブルートゥースリーダーに追いつきつつある

ブルートゥースのみのユニットが2025年に52.40%の収益を占め、スマートフォンとのシンプルなペアリングを好むインドワイヤレススピーカー市場の傾向を示しています。多言語音声アシスタントに牽引されたスマートスピーカーは22.60%のCAGRで拡大しており、2031年までにその差を縮める見通しです。スマートスピーカーのインドワイヤレススピーカー市場規模は、2025年の6,000万米ドルから2031年には2億米ドルへと成長すると予測されています。Amazon Echo Spotのようなディスプレイ搭載モデルは、音楽再生からレシピ案内やセキュリティフィードまでユースケースを拡大しています。Wi-Fiのみおよびコンボデバイスは、プレミアム住宅における高音質・マルチルームのニーズに応えており、BIS義務付けのRF規制がすべてのフォームファクターを安全規範内に収めています。

初期採用は主要都市から始まりましたが、ヒンディー語・タミル語・パンジャーブ語のサポートが、ティア2都市における初めての音声アシスタントユーザーの需要を開拓しています。JBLのAuracast対応PartyBoxシリーズは、レガシーオーディオブランドが将来性のある無線プロトコルを組み込み、存在感を維持していることを示しています。固定型スマートスピーカーの買い替えサイクルが携帯型ブルートゥースユニットより長いことは、平均販売価格の高さとユーザー一人あたりの収益上昇余地を意味しており、インドワイヤレススピーカー産業のリーダーはこれを戦略的成長レバーとして位置付けています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

流通チャネル別:専門店が最も急速な成長余地を示す

オンラインベンダーは2025年のインドワイヤレススピーカー市場の65.90%を占めており、大幅な値引き、迅速な配送保証、全PINコードの90%へのリーチによる恩恵を受けています。しかし、150米ドル以上の価格帯の買い物客が購入前に実機を試したいと望むため、組織型オーディオブティックは年22.30%の成長を遂げています。専門店に帰属するインドワイヤレススピーカー市場規模は2031年に1億2,000万米ドルと予測されています。主要都市では、ブランド直営ショールームが体験センターとしても機能し、ティア2都市では、製品デモと即時サービスオプションを組み合わせた小規模フランチャイズが展開されています。

価格比較がオンラインで最も容易なため、Eコマースはエントリーレベルおよびリフレッシュ販売において引き続き不可欠です。しかしプレミアム購買者は、コーデックサポート、室内音響、保証オプションについて、トレーニングを受けた店舗スタッフのアドバイスを求めることが多くなっています。成功しているブランドは今や同期リリースを実施しており、ウェブサイトと店頭で同日に製品を公開し、請求書データをアフターセールス合理化のために中央CRMに直接フィードしています。長期的には、オンラインで購入して店舗で受け取るハイブリッド戦略が主流になると見込まれています。

価格帯別:プレミアムが加速するなかミドルレンジが数量を下支え

150〜500米ドルのミドルレンジスピーカーが2025年収益の42.70%を獲得し、価値志向のプロフェッショナルにとってのスイートスポットであることが実証されています。150米ドル未満のエントリー層は、スマートフォンが唯一のエンターテインメント画面となっている農村部を中心に、引き続き初回購買者を取り込んでいます。500米ドル超のプレミアム帯は、主要都市やIT拠点の憧れを持つ世帯に牽引され、21.80%のCAGRで他すべてを上回る成長が見込まれています。プレミアムモデルのインドワイヤレススピーカー市場シェアは、2025年の13.10%から2031年には19.20%へと上昇すると予測されています。

プレミアムの成長は、ハイエンドスマートフォンで見られた前年比36%の急増を反映しています。SonyのSRS-XZ7、BoseのSmart Ultra、MarshallのActon IIIなどの製品は、空間オーディオ、HDMI-ARC、アプリベースのEQを提供し、平均販売価格を引き上げています。BNPL(後払い購入)やゼロ金利カードなどの資金調達ツールは、主要都市以外でも普及を加速するうえで重要です。一方、ブランドはPLI支援で実現可能となったドライバー・PCB・プラスチックの現地調達によってBOM(部品表)コストを最適化しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:住宅用の優位性が持続しつつ商業用ニッチが成熟

住宅購入者は2025年の出荷台数の82.10%を占め、21.90%のCAGRで拡大しています。インド消費者向けスピーカー市場において、この優位性は継続的なレワークの普及、ストリーミング消費の増加、およびスピーカーをスマートホーム制御ハブとして活用する動きの高まりによって支えられています。住宅向けインドワイヤレススピーカー市場規模は、2031年までに10億2,000万米ドルに達する見込みです。コンパクトなフォームファクター、音声制御、およびインテリアに馴染むデザインは、都市部のアパートメントだけでなく、地方都市の一戸建て住宅においても支持されています。

商業用途は規模こそ小さいものの、多様化が進んでいます。レストランやカフェはゾーン制御のためにWi-Fiメッシュスピーカーを採用し、イベント主催者はデイジーチェーン接続に対応した堅牢なBluetoothモデルを好んで使用しています。2024年に2,000件以上のイベントに成長したスポーツ会場やキャンパスフェスティバルでは、100W以上の出力を持つバッテリー駆動タワースピーカーの試験導入が進んでいます。予測期間にわたり、コワーキングチェーンやブティックホテルは、マーケティング資産としても機能するプレミアムマルチルームシステムの有望な市場となることが期待されています。

地域分析

インド西部は、ムンバイの金融力、プネーのIT労働力、グジャラートの製造業の強みに支えられ、2025年収益の26.10%を占めました。優れた小売密度と高い可処分所得が、引き続きこの地域をプレミアム製品の主要投入市場として位置付けています。チェンナイとプネーはまた、部品調達の中心地でもあり、ブランドに部品やサービスセンターへの迅速なアクセスを提供しています。

インド北東部は、2031年にかけて21.40%のCAGRで突出した成長を示す地域です。政府出資による高速道路・光ファイバー整備および4G/5G基地局の展開がデジタル格差を縮小し、音楽への文化的親和性が携帯型スピーカーへの熱心なユーザー層を生み出しています。地域言語対応の音声アシスタントが潜在需要をさらに掘り起こし、コンテンツマーケティングを地域の嗜好に合わせたブランドにファーストムーバーの優位性をもたらします。

テック拠点のバンガロール、ハイデラバード、チェンナイを擁するインド南部は、IT専門職や先進的採用者の間でプレミアムの強い需要が続いています。NCRやジャイプール、ラクナウなどのティア2都市を含むインド北部は、ミドルレンジとエントリーレベルの需要をバランスよく提供しています。インド中部・東部は引き続き新興の機会として残っており、Eコマース物流の改善が重要な触媒となっています。

競合環境

国内の旗手であるboAtは、Dixonの工場を通じた国内生産によってウェアラブルオーディオ分野で大きなシェアを誇り、数量ベースでリードしています。120日未満の設計から市場投入までのサイクルにより、インドワイヤレススピーカー市場において鋭い価格設定を維持しながらグローバルトレンドに素早く追随することができます。グローバル大手のSony、JBL、Boseは、独自の音質プロファイルと長期保証によって高ASPセグメントを獲得しています。

製造の現地化は今や当然の要件となっています。FoxconnのチェンナイにおけるOragadam工業団地での55万平方フィートの倉庫と、PegatronのINR5,000万の設備が、国内外のブランド双方に向けた部品供給を強化しています。SamsungのSriperumbudurにおけるINR1,000億の拡張は、スピーカー・テレビ・スマートフォンのラインにとってこの地域の重要性を示しています。関税免除と輸送費削減によるコスト削減分はR&Dとブランドマーケティングに再投資されています。

製品ロードマップはエコシステムのロックインへと傾いています。AmazonはPrime Music、Alexaスキル、IoT制御をバンドルし、GoogleのNestラインナップはMatterプロトコルを活用し、XiaomiはスマートフォンUIを活用したシームレスなキャスティングを提供しています。JBLのAuracast展開とMarshallのレトロモダンな美学は、ヘリテージブランドの鮮度を維持しています。市場リスクはBISのボトルネックに集中しており、60日の待機期間がグローバルな同期発売を頓挫させる可能性があり、社内コンプライアンスチームを持つプレーヤーが有利になります。

インドワイヤレススピーカー産業のリーダー企業

Amazon Retail India Private Limited

HARMAN International India Pvt. Ltd.(JBL)

Sony India Private Limited

Samsung India Electronics Private Limited

Bose Corporation India Private Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Samsung Indiaは、年間デバイス生産能力を20%引き上げるため、Sriperumbudur工場の拡張にINR1,000億を投資すると発表しました。

- 2025年4月:FoxconnはチェンナイのOragadam工業団地にて55万平方フィートの倉庫を賃借し、オーディオコンポーネントの増加する輸出需要に対応します。

- 2025年4月:boAtはIPOの機密申請を行い、12億米ドルの評価額が見込まれています。

- 2025年3月:政府は、ワイヤレスオーディオドライバーおよびチップセットを含む電子部品に対して、INR2兆2,919億のPLIインセンティブを承認しました。

インドワイヤレススピーカー市場レポートの調査範囲

ワイヤレススピーカーは赤外線または無線送信を介して動作するため、中央ユニットへの接続を必要としません。これらはブルートゥースまたはWi-Fiを通じてさまざまなデバイスと接続でき、内蔵アシスタント、マルチルームオーディオ、より優れた音質と音声アシスタンスなどの利点を提供します。

本レポートは、インド市場におけるさまざまな種類のワイヤレススピーカー、流通チャネル、およびベンダー分析を詳細に提供しています。COVID-19が市場に与えた影響および影響を受けたセグメントも調査範囲に含まれています。さらに、推進要因と抑制要因に関して、近い将来における市場拡大に影響を与える要因の混乱についても本調査で取り上げています。市場規模と予測は、上記すべてのセグメントについて金額ベース(百万米ドル)で提供されています。

| ブルートゥースのみ |

| Wi-Fiのみ |

| スマートスピーカー |

| コンボ(ブルートゥース+Wi-Fi) |

| オンライン(Eテイラー、ブランド公式サイト) |

| オフライン - 組織小売 |

| オフライン - 専門オーディオストア |

| オフライン - ハイパー/スーパーマーケット |

| エントリーレベル(150米ドル未満) |

| ミドルレンジ(150〜500米ドル) |

| プレミアム(500米ドル超) |

| 住宅用 |

| 商業用 |

| インド北部 |

| インド西部 |

| インド南部 |

| インド東部 |

| インド中部 |

| インド北東部 |

| デバイスタイプ別 | ブルートゥースのみ |

| Wi-Fiのみ | |

| スマートスピーカー | |

| コンボ(ブルートゥース+Wi-Fi) | |

| 流通チャネル別 | オンライン(Eテイラー、ブランド公式サイト) |

| オフライン - 組織小売 | |

| オフライン - 専門オーディオストア | |

| オフライン - ハイパー/スーパーマーケット | |

| 価格帯別 | エントリーレベル(150米ドル未満) |

| ミドルレンジ(150〜500米ドル) | |

| プレミアム(500米ドル超) | |

| エンドユーザー別 | 住宅用 |

| 商業用 | |

| 地域別(インド) | インド北部 |

| インド西部 | |

| インド南部 | |

| インド東部 | |

| インド中部 | |

| インド北東部 |

レポートで回答される主要な質問

2026年のインドワイヤレススピーカー市場の規模はどのくらいですか?

市場は2026年に4億8,317万米ドルと評価されており、20.75%のCAGRで2031年までに12億4,000万米ドルに達する軌道にあります。

どのデバイスカテゴリーが最も急速に成長していますか?

スマートスピーカーが多言語音声アシスタントの採用を背景に、2031年にかけて予測22.60%のCAGRでリード成長を示しています。

なぜ専門オーディオストアはオンラインチャネルより急速に拡大しているのですか?

買い物客がプレミアムモデルのために実際の試聴と専門家のアドバイスをますます求めており、専門店の22.30%のCAGRを牽引しています。

PLIスキームはこの市場においてどのような役割を果たしていますか?

INR2兆2,919億のインセンティブが国内部品調達を促進し、コストを削減し、製品リリースサイクルを加速しています。

インドのどの地域が最も高い成長ポテンシャルを示していますか?

インド北東部は、新たな4G/5Gカバレッジとスマートフォン普及率の向上により、21.40%のCAGRで拡大すると予測されています。

最終更新日: