ブロックチェーン・アイデンティティ管理市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

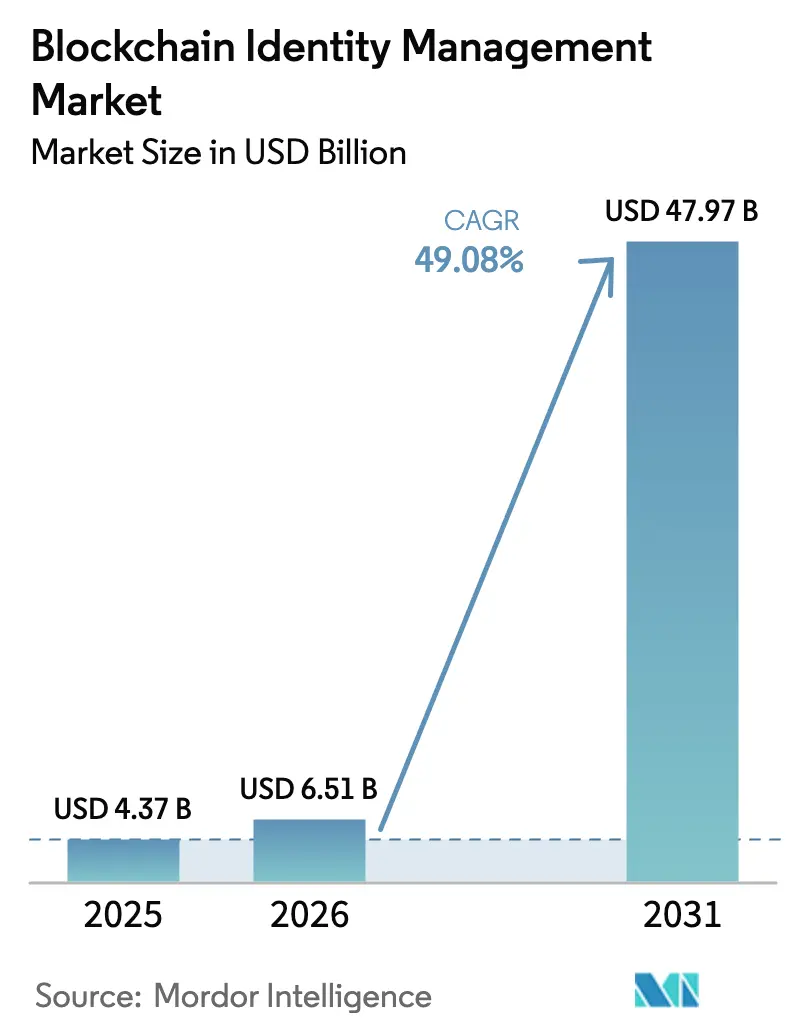

| 市場規模 (2026) | 6.51 十億米ドル |

| 市場規模 (2031) | 47.97 十億米ドル |

| 成長率 (2026 - 2031) | 49.08% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence によるブロックチェーン・アイデンティティ管理市場分析

ブロックチェーン・アイデンティティ管理市場規模は2025年に米ドル43億7,000万と評価され、2026年の米ドル65億1,000万から2031年には米ドル479億7,000万に達すると推定され、予測期間(2026年~2031年)中のCAGRは49.08%です。

この急激な上昇曲線は、デジタルID規制の厳格化、暗号証明コストの低下、エンタープライズグレードの分散型台帳スタックの成熟という三つの要因が衝突することで生じており、これらが相まって金融、医療、政府、Web3コマース全体にわたるソリューション展開を推進しています。160億件を超える侵害パスワードという継続的な認証情報窃取の発覚は、サイロ化された集中型ディレクトリへの信頼をさらに損ない、同意および認証イベントを改ざん耐性のある台帳に固定する分散型・検証可能な認証情報アーキテクチャへと購買者を向かわせています。ソリューションベンダーはゼロ知識証明(ZKP)エンジンを活用してプライバシー法を遵守しながら、依拠当事者が必要とする最小限の属性のみを公開するという設計を採用しており、これによりオンボーディングの離脱率と不正損失が実質的に低下しています。欧州のeIDAS 2.0規則に代表される政府ウォレット義務化は、確実なエンドユーザー基盤を提供し、隣接する商業ユースケースの加速剤として機能しています。ベンチャーキャピタルの勢いは依然として堅調であり、ブロックチェーン・アイデンティティのスタートアップは、より広範なテクノロジー資金調達の減速にもかかわらず、9桁規模のラウンドを獲得しています。

主要レポートのポイント

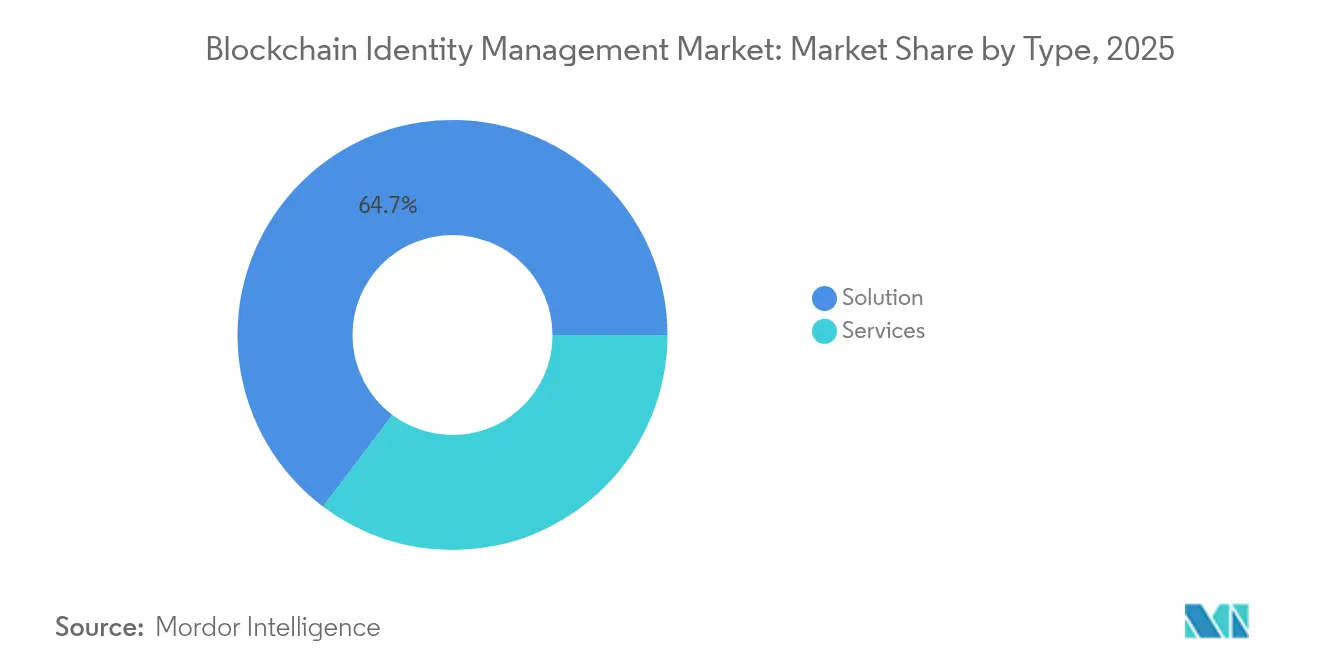

- タイプ別では、ソリューションが2025年のブロックチェーン・アイデンティティ管理市場シェアの64.73%を占め、サービスは2031年にかけて53.49%のCAGRで拡大する見込みです。

- プロバイダー別では、アプリケーション・プロバイダー・セグメントが2025年に47.05%の収益でリードし、ミドルウェア・プロバイダーは2031年に向けて55.24%のCAGRで推移しています。

- エンドユーザー別では、金融サービスが2025年のブロックチェーン・アイデンティティ管理市場規模の31.12%のシェアを占め、医療は2026年~2031年にかけて57.23%のCAGRで成長する見込みです。

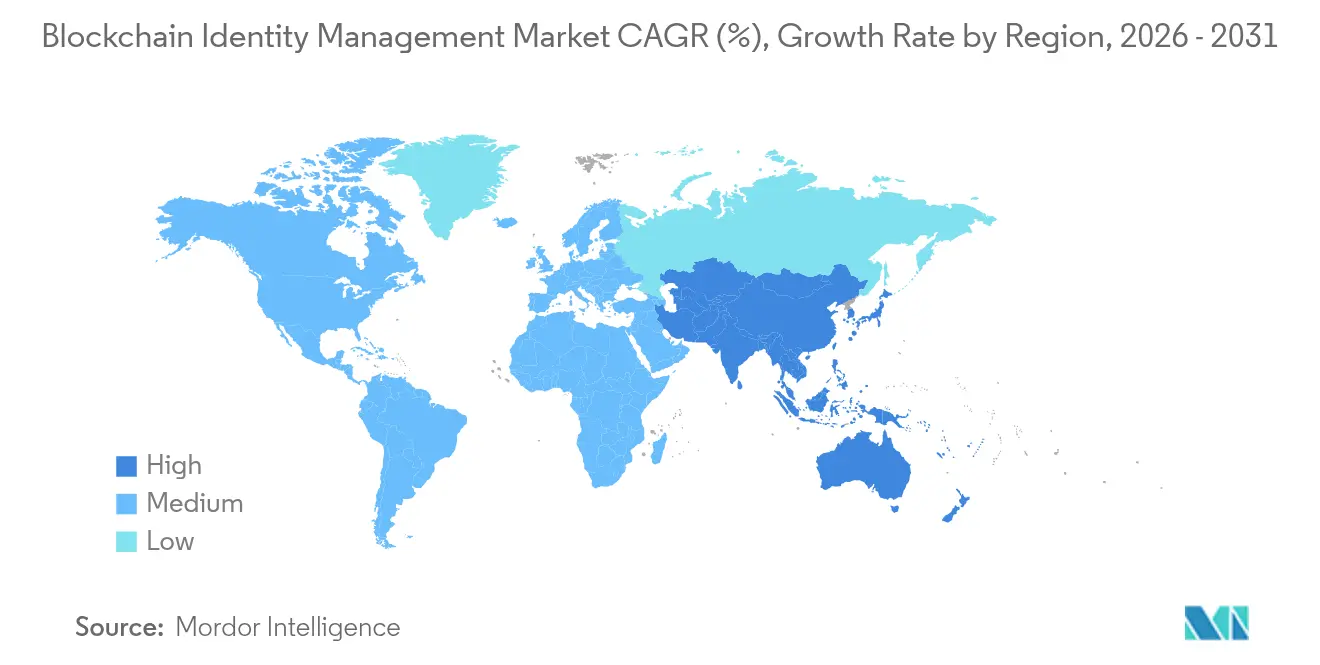

- 地域別では、北米が2025年収益の42.10%を占め、アジア太平洋地域が最速の56.41%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル・ブロックチェーン・アイデンティティ管理市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| デジタルKYCおよびAMLコンプライアンスに関する規制義務の高まり | +8.5% | EUおよび北米での早期採用を伴うグローバル | 中期(2〜4年) |

| 金融機関による自己主権型アイデンティティ(SSI)パイロットの急増 | +7.2% | 北米およびEU、APACへ拡大 | 短期(2年以内) |

| 検証可能な認証情報を統合するWeb3ウォレットの成長 | +6.8% | 北米およびAPACが主導するグローバル | 中期(2〜4年) |

| ブロックチェーン・バックエンドを採用した国家電子IDプログラムの拡大 | +9.1% | EUコア、APAC拡大、北米での選択的採用 | 長期(4年以上) |

| 精密医療における患者同意記録のトークン化 | +4.3% | 北米およびEU、先進APACマーケットへの波及 | 長期(4年以上) |

| メタバース小売におけるプライバシー保護型再利用可能年齢確認の需要 | +3.7% | デジタルネイティブ層に集中したグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

デジタルKYCおよびAMLコンプライアンスに関する規制義務の高まり

金融機関は、監査グレードのトレーサビリティが可能な暗号学的に証明可能なアイデンティティ確認を要求する厳格な新KYCおよびAML規則に直面しています。米国の規制当局は顧客識別プログラムの適用範囲を投資顧問にまで拡大しており、欧州銀行監督機構は仮想資産サービスプロバイダーに対するスクリーニング規則を強化しています。インドおよびブラジルにおける中央銀行デジタル通貨(CBDC)パイロットは、規制当局がユーザーのプライバシーを侵害することなく出所を確認できるよう、ブロックチェーン・アイデンティティ層を組み込んでいます。[1]IndusInd Bank、「CBDCパイロットの成功裏な実行」、indusind.com CBDCロールアウトスケジュールとプライバシー保護型ZKツールの収束により、ブロックチェーン・アイデンティティは概念実証から予算項目へと昇格し、ブロックチェーン・アイデンティティ管理市場に持続的な押し上げ効果をもたらしています。

金融機関による自己主権型アイデンティティ・パイロットの急増

大手銀行は、冗長なデータ収集によって生じる年間米ドル350億のKYC支出を削減するため、自己主権型アイデンティティ(SSI)のテストを行っています。HSBCおよびDeutsche Bankは、顧客が融資、決済、保険チャネルをまたいで認証情報を再利用できるSSIウォレットをパイロット導入し、生の個人データをユーザーの管理下に置きながらオンボーディング時間を数日から数分に短縮しました。初期パイロットでは、認証情報の再利用により顧客一人当たりのデューデリジェンスコストを半減できることが実証されており、説得力のある投資回収期間を生み出し、分散型識別子(DID)とコアバンキングシステムを橋渡しするエンタープライズ・ミドルウェアへの需要を深めています。

検証可能な認証情報を統合するWeb3ウォレットの成長

消費者向け暗号ウォレットは、多機能なデジタルIDコンテナへと進化しています。Googleの2025年のウォレットアップグレードにより、ユーザーは「18歳以上」という情報のみを開示する楕円曲線ZKPを通じてオンライン加盟店に対して法的年齢を証明できるようになり、数億人のAndroidユーザーが利用可能な劇的なプライバシー向上が実現しました。[2]Google LLC、「2025年夏のAndroidの新機能」、blog.google ConsenSysはすぐにWeb3Authを買収し、MetaMaskにメールおよびソーシャルログインによるリカバリーを組み込むことで、取引所が指摘する35%のウォレット紛失問題を軽減しました。ウォレットが決済、NFT、検証可能な認証情報を統合するにつれ、ブロックチェーン・アイデンティティサービスへのデフォルトゲートウェイとなり、ウォレットプロバイダーがブロックチェーン・アイデンティティ管理市場に対して不均衡な影響力を持つようになっています。

ブロックチェーン・バックエンドを採用した国家電子IDプログラムの拡大

欧州連合のeIDAS 2.0法令は、27の加盟国すべてに対し、遅くとも2026年までに越境サービスをサポートするデジタルウォレットを発行することを義務付けており、分散型IDの大規模なアドレス可能人口を事実上保証しています。[3]欧州委員会、「欧州デジタルアイデンティティに関する規則(EU)2024/1123」、europa.eu マレーシアのMyDigital IDおよびオーストラリアのデジタルID法2024年は、アジア太平洋地域でこのモデルを踏襲し、銀行や通信会社が認証情報発行者となることを可能にする民間部門の認定パスを提供しています。これらの政府によるロールアウトは、スキーマ、署名アルゴリズム、検証エンドポイントといった統一された技術的成果物を設定し、企業のベンダー選定リスクを低減するとともに、数億ドル規模の入札パイプラインを開放しています。

制約要因影響分析*

| 制約要因 | CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| DID、VC、レガシーIAMスタック間の相互運用性のギャップ | -4.2% | エンタープライズ採用に特に影響するグローバル | 短期(2年以内) |

| 不確実なグローバルデータ保護の調和(GDPRと他の制度) | -3.8% | EU、米国、APACの間の規制分断を伴うグローバル | 中期(2〜4年) |

| 大規模なゼロ知識証明(ZKP)オーケストレーションのレイテンシーペナルティ | -2.9% | リアルタイムアプリケーションに影響するグローバル | 中期(2〜4年) |

| パブリックチェーン・アイデンティティプロジェクトへのカーボンフットプリント精査 | -1.7% | EUおよび北米、ESG意識の高い市場へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

DID、VC、レガシーIAMスタック間の相互運用性のギャップ

SAML、OAuth、またはActive Directoryに依存している企業は、W3C形式のDIDおよび検証可能な認証情報(VC)フローを重ねる際に多大なインテグレーション作業に直面します。システムインテグレーターは、分散型失効レジストリを従来の認証局と調整するために数百万ドル規模のミドルウェア予算を報告しています。医療はこの課題を典型的に示しています。電子健康記録ベンダーはHIPAAのログ記録規則を遵守しながら、それを患者管理ウォレットにマッピングしなければならず、これを大規模に実現できるプラットフォームはほんの一握りです。スタック間の相互運用性の欠如は調達を遅らせ、依然として集中型ディレクトリに依存するハイブリッドモデルを購買者が選好する動機となり、ブロックチェーン・アイデンティティ管理市場の近期的な普及を抑制しています。

不確実なグローバルデータ保護の調和

パブリック台帳の不変的な特性はGDPRの「消去権」条項と衝突し、一方で米国の近く制定される米国プライバシー権法は異なる同意および救済条件を提案しています。多国籍企業は、地域ごとのデータシャーディングを強いる相反する執行を懸念しており、普遍的な認証情報という約束を損なっています。ベンダーは「選択的開示」および「オフチェーンストレージ」パターンで対応していますが、規制の霧が取締役会に複数管轄展開の承認を躊躇させ、予測CAGRから数パーセントポイントを削減しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ソリューションが市場収益モメンタムを支える

ソリューションは2025年収益の64.73%を占め、認証情報発行、ウォレットSDK、ZKPエンジン、ガバナンスツールを一つの商業契約にまとめたエンドツーエンドスタックへの購買者の需要を裏付けています。ほとんどの展開では、管轄を超えた受け入れを最大化するために、W3C-VCとISO/IEC 18013-5の少なくとも二つの適合プロファイルをバンドルしています。2025年には、ドイツとスペインの主要病院ネットワークがHyperledger Fabric上で300万件以上の患者同意トークンを発行し、セクター固有の構築がパブリックチェーンへの依存なしに進められることを示しました。TezosやAlgorandなどのチェーンが第一世代のプルーフ・オブ・ワーク・ネットワークと比較してトランザクションあたりのエネルギーコストを二桁台の割合で削減しているため、パブリック・パーミッションレスのアプローチはESG義務に沿う形でマインドシェアを獲得し続けています。ソリューション提供のブロックチェーン・アイデンティティ管理市場規模は46.7%のCAGRで拡大し、2031年までに100億米ドル以上を追加する軌道にあります。

一方、サービスは最速の53.49%成長を記録しており、CIOがノード運用、認証情報ライフサイクル、トラストフレームワーク・ガバナンスをアウトソースしているためです。インテグレーション専門家は、分散型レジストリからHR、CRM、ERPスイートへのコネクターを構築しており、企業の8%未満しか社内に暗号エンジニアリング能力を持たないため、この作業は高い需要があります。マネージドサービス契約には、バリデータークラスターの稼働時間に関するサービスレベル合意と、監査委員会を満足させるためのエスクロー型鍵管理が頻繁に含まれています。その結果、サービスは2031年までにブロックチェーン・アイデンティティ管理市場収益の約3分の1を占めると予想され、そうでなければ採用を先送りにするであろう中堅企業の参入障壁を緩和しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

プロバイダー別:アプリケーション・プロバイダーが流通上の優位性を確保

アプリケーション・プロバイダーは2025年に47.05%の売上を支配しており、これはアイデンティティイベントが発生するワークフローソフトウェア(融資実行、モバイル決済、患者オンボーディング)への組み込み存在感によるものです。Oktaが2025年に検証可能な認証情報交換をIAMクラウドに組み込む決定を下したことは、既存企業が新興企業に地盤を譲るのではなく、分散型ID機能を取り込んでいることを示しています。ブロックチェーン・アイデンティティ管理市場は、数千のOkta顧客が新規プロジェクトの費用を負担する代わりに設定パネルからパイロットを切り替えられる場合に波及効果を享受します。

ミドルウェア専門家は、より小さなベースから出発しながらも、DIDComm、SAML、独自トークン形式間のプロトコルブリッジを提供することで55.24%のCAGRで前進しています。彼らの収益モデル(API使用料)は認証情報コールに比例してスケールするため、フィンテックおよびEコマースのトラフィックが相当な年間収益を生み出します。インフラストラクチャー・プロバイダーはコンセンサスと鍵管理に注力しており、ベアメタル検証とハードウェアセキュリティモジュールのリースが新たなサービスラインを形成しています。競争は激化していますが、相互運用性の基準も引き上げられており、最終的にはブロックチェーン・アイデンティティ管理市場の勢いをこれまで抑制していたインテグレーションの課題が安定化しています。

エンドユーザー別:BFSIが最大シェアを保持し医療が急成長

銀行・金融サービス・保険(BFSI)は2025年に31.12%の収益を占め、厳格な顧客確認報告とプログラマブルマネーレールの並行した台頭に支えられています。インドのIndusInd BankがCBDCとブロックチェーン証明アイデンティティを連携させてカーボンクレジット取引を決済した際、リアルタイムの規制可視性とカーボントラッキングを一つのフローで実証しました。これはレガシーディレクトリが提供できない機能です。グローバルバンクにとって、製品ラインをまたいで再利用される各認証情報は増分的な不正リスクを抑制し、不良債権向けに積み立てる資本準備金の削減につながります。

医療は57.23%のCAGRで最速の成長を遂げており、厳格なプライバシー制度の下で電子健康記録を交換するための支払者および提供者の需要を反映しています。2025年のNature誌の研究では、ブロックチェーンで固定された同意がデータサイロのロックインを解消した後、重複した検査が30%削減されたことが記録されています。医療向けブロックチェーン・アイデンティティ管理市場規模は2031年までに米ドル82億1,000万を超えると予測されています。政府および公共部門のプログラムは省庁横断的な給付提供のためのパイロットウォレットを運用しており、通信事業者はデバイス認証のためのSIM連携DIDをテストしており、より広範な商業基盤を示しています。

地域分析

北米は2025年支出の42.10%を維持しており、連邦政府の身元証明フレームワークとベンチャー資金の厚みに支えられています。米国は2025年度にデジタルアイデンティティ・インフラストラクチャー補助金として米ドル1億8,500万を計上し、運転免許証機関やメディケアポータルへの展開の種をまきました。Googleのウォレットアップグレードにより、2億4,000万人以上のAndroidユーザーがプライバシー保護型年齢確認を利用できるようになり、ブロックチェーンに裏付けられた主張に対する主流の親しみが定着しました。カナダの汎カナダ・トラストフレームワーク改訂により、州の健康保険証が検証可能な認証情報グラフのルート認証情報となることが可能になり、州間遠隔医療の信頼が高まっています。メキシコは、移民労働者が数分以内にブロックチェーン認証情報を越境雇用主に提示できる三国間パイロットに参加しており、地域ネットワーク効果を浮き彫りにしています。このような制度的支援により、北米のブロックチェーン・アイデンティティ管理市場は2031年まで最大の単一地域プールであり続けます。

アジア太平洋地域は最も急峻な傾斜を記録しており、2031年にかけて56.41%のCAGRを刻んでいます。シンガポールのSingpassは2025年に人口590万人に対して3億5,000万件の検証可能な認証情報トランザクションを処理し、大量処理の実現可能性を実証しました。マレーシアのMyDigital IDはパイロットから全国発行へと移行しており、ASEAN加盟国との越境整合レイヤーも含まれています。オーストラリアのデジタルID法により、民間銀行や通信会社が認証情報を発行または検証できる認定が開放され、競争的なサービスマーケットプレイスが生まれています。インドはCBDCパイロットとAadhaarの刷新を組み合わせ、自己主権型ウォレットに紐付けられたプログラマブル補助金を創出しています。これらの多面的な政策は、ブロックチェーン・アイデンティティ管理市場に相当な予算と公的受容を注ぎ込み、APACが2028年までに年間増分収益で欧州を追い抜くことを確実にしています。

競争環境

ブロックチェーン・アイデンティティ管理市場は中程度に集中しています。IBM、Microsoft、Oracleは、規模と調達の利便性を活かして、クラウドポートフォリオ内に認証情報の発行と検証をパッケージ化しています。IBMの2025年のIdentity Ledger Serviceリリースでは組み込みの選択的開示ZKPが追加され、Fortune 500クライアントが6週間以内にライブウォレットを展開できるようになりました。MicrosoftはEntra Verified IDをOffice 365テナントに組み込み、分散型アイデンティティを職場コラボレーションにおいてオプションからデフォルトへと移行させました。Oracleはアイデンティティグラフを銀行KYCモジュールと融合させ、第一層銀行のコンプライアンスを迅速化しました。

専門ベンダーはアジリティとWeb3整合性で差別化しています。Dock Labsは2kB未満のアイデンティティペイロードに最適化されたオープンソースSDKとパーミッションレス台帳を提供し、1秒未満の発行レイテンシーを実現しています。Civic TechnologiesはCivic Pass Managedを立ち上げ、開発者が深い暗号知識なしに再利用可能な認証情報をdAppに組み込めるようにしました。ConsenSysはソーシャルリカバリーのためのWeb3AuthとローコードワークフロートリガーのためのHALという二件の買収に米ドル2億を投じ、垂直統合されたWeb3ウォレットスタックを構築しました。Humanity Protocolは手のひら生体認証をZK証明に結び付けることでユニコーン地位に達し、オンチェーンガバナンスにおけるシビル耐性の機会を追求しています。

ブロックチェーン・アイデンティティ管理産業リーダー

International Business Machines Corporation

Microsoft Corporation

Rapid Innovation

LeewayHertz

1Kosmos

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:ConsenSysはMetaMaskのリカバリーを強化するためWeb3Authを買収し、ウォレットユーザーの35%が抱えるシードフレーズ紛失問題を軽減しました。

- 2025年6月:Moca FoundationはAnimoca Brandsの支援を受け、プライバシー保護型アイデンティティに特化したEVM互換L1であるMoca Chainを立ち上げました。

- 2025年3月:SEALSQ CorpはWecan Tokenに投資し、Solanaと連携してSolana Attestation Serviceを使用して土地登記などの機密データを固定しました。

- 2025年2月:CivicはCivic Pass Managedを展開し、開発者がGDPR準拠を維持しながら再利用可能な認証情報統合をターンキーで実現できるようにしました。

グローバル・ブロックチェーン・アイデンティティ管理市場レポートスコープ

ブロックチェーンは、統一された相互運用可能で改ざん耐性のあるインフラストラクチャーを提供することで、デジタルアイデンティティのより安全な管理と保存を可能にします。デジタルアイデンティティ文書を複数のプラットフォームにわたって使用できる統一された相互運用可能なシステムを構築することができます。

ブロックチェーン・アイデンティティ管理市場は、タイプ別(ソリューション、サービス)、プロバイダー別(アプリケーション・プロバイダー、ミドルウェア・プロバイダー、インフラストラクチャー・プロバイダー)、エンドユーザー別(BFSI、ITおよびテレコム、小売およびEコマース、メディアおよびエンターテインメント、医療、その他エンドユーザー)、地域別(北米、欧州、アジア太平洋、ラテンアメリカ、中東およびアフリカ)にセグメント化されています。市場規模および予測は、上記すべてのセグメントについて金額ベース(米ドル)で提供されています。

| ソリューション | パブリック/パーミッションレス・プラットフォーム |

| プライベート/パーミッション型プラットフォーム | |

| サービス | コンサルティングおよびインテグレーション |

| サポートおよびマネージドサービス |

| アプリケーション・プロバイダー |

| ミドルウェア・プロバイダー |

| インフラストラクチャー・プロバイダー |

| BFSI |

| ITおよびテレコム |

| 小売およびEコマース |

| メディアおよびエンターテインメント |

| 医療 |

| 政府および公共部門 |

| その他エンドユーザー |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他アジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| UAE | ||

| トルコ | ||

| その他中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| その他アフリカ | ||

| タイプ別 | ソリューション | パブリック/パーミッションレス・プラットフォーム | |

| プライベート/パーミッション型プラットフォーム | |||

| サービス | コンサルティングおよびインテグレーション | ||

| サポートおよびマネージドサービス | |||

| プロバイダー別 | アプリケーション・プロバイダー | ||

| ミドルウェア・プロバイダー | |||

| インフラストラクチャー・プロバイダー | |||

| エンドユーザー別 | BFSI | ||

| ITおよびテレコム | |||

| 小売およびEコマース | |||

| メディアおよびエンターテインメント | |||

| 医療 | |||

| 政府および公共部門 | |||

| その他エンドユーザー | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他アジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| UAE | |||

| トルコ | |||

| その他中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| ケニア | |||

| その他アフリカ | |||

レポートで回答される主要な質問

ブロックチェーン・アイデンティティ管理市場の現在の規模はどのくらいですか?

市場は2026年に米ドル65億1,000万に達しており、49.08%のCAGRで2031年までに米ドル479億7,000万に達すると予測されています。

最も多くの収益を生み出すセグメントはどれですか?

認証情報発行、ZKPエンジン、ガバナンスツールをバンドルしたソリューションパッケージが2025年収益の64.73%を生み出しています。

最も急速に成長しているエンドユーザー産業はどれですか?

医療はブロックチェーンベースの電子健康記録共有と同意トークン化に後押しされ、57.23%のCAGRで成長をリードしています。

アジア太平洋地域が最も急速に成長している地域である理由は何ですか?

APACの56.41%のCAGRによる成長は、シンガポール、マレーシア、オーストラリアの国家デジタルアイデンティティプログラムおよびインドにおける継続的なCBDCパイロットによって牽引されています。

最終更新日: